SKRIPSI

ANALISIS PENGARUH BOOK TAX DIFFERENCES TERHADAP PERINGKAT OBLIGASI PERUSAHAAN DENGAN UKURAN

PERUSAHAAN SEBAGAI VARIABEL KONTROL PADA EMITEN INDEKS KOMPAS100

DI BURSA EFEK INDONESIA TAHUN 2012-2014

OLEH

Lisbeth 110503198

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertada tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Book Tax Differences

terhadap Peringkat Obligasi Perusahaan dengan Ukuran Perusahaan sebagai variabel kontrol pada emiten indeks KOMPAS100 di Bursa Efek Indonesia Tahun 2012-2014” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban kademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015

Yang membuat pernyataan

ABSTRAK

ANALISIS PENGARUH BOOK TAX DIFFERENCES TERHADAP PERINGKAT OBLIGASI PERUSAHAAN DENGAN UKURAN

PERUSAHAAN SEBAGAI VARIABEL KONTROL PADA EMITEN INDEKS KOMPAS100

DI BURSA EFEK INDONESIA TAHUN 2012-2014

Penelitian ini bertujuan untuk menganalisi pengaruh book tax differences

terhadap penentuan peringkat obligasi perusahaan di Indonesia. Variabel yang digunakan sebagai proksi adalah pajak tangguhan yang besar positif dan negatif dan rasio laba fiskal dan laba akuntansi yang besar dan kecil

Populasi penelitian ini merupakan 100 perusahaan yang tergabung dalam indeks KOMPAS100 di Bursa Efek Indonesia tahun 2012-2014. Metode

purposive sampling digunakan dalam penelitian ini sebagai teknik pemilihan sampel dan sampel yang terpilih adalah 20 perusahaan dengan total obligasi perusahaan yang dimiliki sebanyak 177 obligasi. Data yang digunakan adalah data peringkat obligasi yang dikeluarkan PEFINDO dan financial report yang berasal dari website BEI. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi logistik ordinal (Ordinal Logistic Regression). Penelitian ini dibagi kedalam dua model dengan ukuran perusahaan menjadi variabel pengontrol.

Hasil penelitian menunjukkan bahwa pada Model I yaitu pajak tangguhan yang besar positif dan pajak tangguhan yang besar dan negatif berpengaruh positif signifikan, artinya semakin besar variabel ini maka akan meningkatkan peringkat obligasi perusahaan. Namun berbeda dengan Model II yaitu rasio laba fiskal dan laba akuntansi yang besar dan kecil berpengaruh positif signifikan terhadap penentuan peringkat obligasi, yang artinya semakin besar variabel ini maka akan menurunkan peringkat obligasi perusahaan.

ABSTRACT

THE ANALYSIS EFFECT OF BOOK TAX DIFFERENCE ON COMPANY BOND RATING USING FIRM SIZE AS A CONTROLLING

VARIABLE IN KOMPAS100 COMPANIES ON INDONESIAN STOCK EXCHANGE

YEAR OF 2012-2014

This research is aimed to analyze the influence of book tax differences on bond rating in Indonesian. Variables that used as proxy of book tax differences are large positive and negative deffeed taxes,and large and small tax to book ratio.

The Population in this research are 100 companies in KOMPAS100 index that listed in Indonesian Stock Exchange year of 2012-2014. Purposive sampling method is used as as technique of selceting sample and choosed sample amounted

20 companies with total company’s obligation amounted 177. The data used are

rating obligation that published by PEFINDO and financial reports that downloaded from IDX website. Method of data analysis of this research are Ordinal Logistic Regression. This research is devided into two models with firm size as a controlling variable.

This research shows that large positive deffered taxes and large negative deffered taxes(Model I) have a positive and significant influences on bond rating, which means the larger of that variables will increase the bond rating of the company. But large tax to book ratio and small tax to book ratio (Model II) have significant on bond rating, which means this variable will decrease the company bond rating.

KATA PENGANTAR

Segala puji dan syukur kepada Allah Bapa yang di Surga, karena atas kasih, berkat dan karunia-Nya, penulis dapat menyelesaikan skripsi ini dengan

baik. Skripsi ini berjudul “Analisis Pengaruh Book Tax Differences terhadap

Peringkat Obligasi Perusahaan dengan Ukuran Perusahaan sebagai variabel kontrol pada emiten indeks KOMPAS100 di Bursa Efek Indonesia Tahun

2012-2014”. Penulisan Skripsi ini bertujuan untuk memenuhi syarat dalam meraih gelar

Sarjana Ekonomi pada program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumetara Utara.

Penulis menyadari bahwa dalam penyusunan skripsi ini penulis memperoleh doa, dukungan, saran, dan bimbingan dari berbagai pihak. Pada kesempatan ini dengan rasa hormat, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA, selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA, dan Bapak Drs. Hotmal Jafar, M.M, Ak, selaku Ketua dan Sekretaris Departemen Akunta nsi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs.Abikusno Dharsuky, MM, Ak, dan Bapak Drs. Firman Syarif, M.Si, Ak, selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Hotmal Jafar, MM.,Ak, selaku dosen penguji dan Bapak Drs. H. Arifin Lubis, MM, Ak, selaku dosen pembanding yang telah memberikan saran dan kritik yang sangat bermanfaat dalam penyelesaian skripsi ini. Serta semua Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan, dan para pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah melayani dan membantu penulis selama perkuliahan.

6. Orang tua tersayang, Papa (Jongok Hasahatan Silalahi (Alm)) dan Mama (Nurdalina Sitanggang, Amd) yang selalu memberikan semangat dan doa serta dukungan materi yang tiada habisnya, serta adik-adikku tersayang Paula Doris Silalahi, Paulus Ricardo Sillalahi dan Aloysius Hendrico Silalahi terima kasih banyak atas kasih sayang, dukungan, nasehat, doa, dan yang telah diberikan.

semangat yang tiada henti, waktu yang amat berharga, dan hadirmu dalam setiap suasana. Untuk rekan-rekan mahasiswa S1 Akuntansi USU 2011, penulis mengucapkan terima kasih atas kebersamaannya selama ini, semoga dapat menyelesaikan studi dengan mantap dan sukses selalu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu, penulis menerima segala saran dan kritik untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Juli 2015 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan dan Manfaat Penelitian... 12

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1 Kerangka Teoritis ... 15

2.1.1 Teori Pesinyalan (Signalling Theory) ... 15

2.1.2 Obligasi ... 17

2.1.2.1 Manfaat Obligasi... 17

2.1.2.2 Karakteristik Obligasi ... 18

2.1.2.3 Jenis-Jenis Obligasi ... 20

2.1.2.4 Resiko Investasi Obligasi ... 24

2.1.2.5 Penerbit Obligasi... 25

2.1.3 Peringkat Obligasi ... 25

2.1.4 Book Tax Differences ... 30

2.1.5 Pajak Tangguhan (Deffered Taxes) ... 32

2.1.5.1 Kewajiban Pajak Tangguhan ... 33

2.1.5.2 Aktiva/Manfaat Pajak Tangguhan ... 34

2.1.6 Rasio Laba Akuntansi per Laba Fiskal (Tax-to-book ratio) ... 36

2.2 Tinjauan Penelitian Terdahulu ... 36

2.3 Kerangka Konseptual ... 42

2.4 Hipotesis Penelitian ... 43

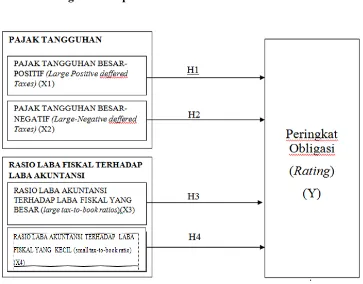

2.4.1 Pengaruh Large Positive Deffered Taxes terhadap Peringkat Obligasi ... 43

2.4.2 Pengaruh Large Negative Deffered Taxes terhadap Peringkat Obligasi ... 44

2.4.3 Pengaruh Large Tax-To-Book Ratios terhadap Peringkat Obligasi ... 46

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 49

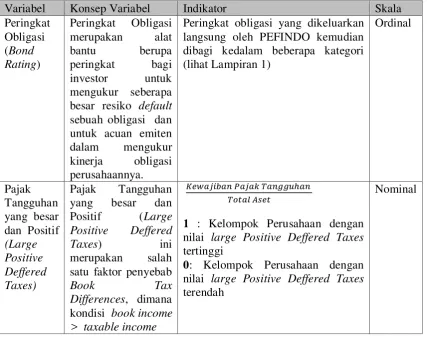

3.2 Definisi Operasional dan Pengukuran Variabel Penelitian ... 49

3.2.1 Variabel Dependen (Variabel Bebas) ... 50

3.2.2 Variabel Independen (Variabel Terikat)... 51

3.2.2.1 Pajak Tangguhan yang besar dan Positif (Large Positive Deffered Taxes) ...…….. 52

3.2.2.2 Pajak Tangguhan yang besar dan Negatif (Large Negative Deffered Taxes) ... 53

3.2.2.3 Rasio Laba Fiskal dan Laba Akuntansi yang besar (Large tax-to-book ratio) ... 53

3.2.2.4 Rasio Laba Fiskal dan Laba Akuntansi yang kecil (Small tax-to-book ratio) ... 54

3.2.3 Variabel Kontrol ... 54

3.3 Populasi dan Sampel Penelitian ... 56

3.4 Jenis dan Sumber Data ... 59

3.5 Metode Pengumpulan Data ... 60

3.6 Metode Analisis Data ... 61

3.6.1 Uji Data ... 61

3.6.1.1 Statistik Deskriptif ... 61

3.6.1.2 Uji Multikolinearitas ... 62

3.6.1.3 Uji Kualitas Model... 62

3.6.1.3.1 Uji Test Of Parallel lines ... 62

3.6.1.4 Menila Keseluruhan Model fit ... 63

3.6.2 Uji Hipotesis ... 64

3.6.2.1 Uji Regresi Logistik Ordinal (Ordinal Logistic Regression) ... 64

3.6.2.2 Uji Parsial ... 65

3.6.2.3 Estimasi Parameter dan Interpretasinya ... 66

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 68

4.2 Hasil Penelitian... 69

4.2.1 Analisis Statistik Deskriptif ... 69

4.2.2 Uji Multikolinearitas... 77

4.2.3 Memilih Model Link Function ... 80

4.2.4 Menilai Keseluruhan Model Fit ... 81

4.2.4.1 Model Fitting Information ...…….. 81

4.2.4.2 Pseudo R Square ... 82

4.2.4.3 Goodness of fit test ... 83

4.2.5 Uji Hipotesis ... 84

4.2.5.1 Pengaruh pajak tangguhan besar dan positif terhadap peringkat obligasi ... 86

4.2.5.3 Pengaruh rasio laba fiskal terhadap laba akuntansi yang

besar terhadap peringkat obligasi ... 89

4.2.5.4 Pengaruh rasio laba fiskal terhadap laba akuntansi yang kecil terhadap peringkat obligasi ... 91

4.2.5.5 Pengaruh ukuran perusahaan terhadap peringkat obligasi ... 93

BAB V PENUTUP 5.1 Kesimpulan ... 95

5.2 Keterbatasan ... 96

5.3 Saran ... 97

DAFTAR PUSTAKA ... 98

DAFTAR TABEL

Tabel 2.1 Peringkat Obligasi Perusahaan PEFINDO ... 28

Tabel 2.2 Ringkasan Tinjauan Penelitian Terdahulu ... 35

Tabel 3.1 Identifikasi dan Pengukuran Variabel Penelitian ... 54

Tabel 3.2 Pemilihan Sampel ... 57

Tabel 4.1 Daftar Sampel Perusahaan ... 67

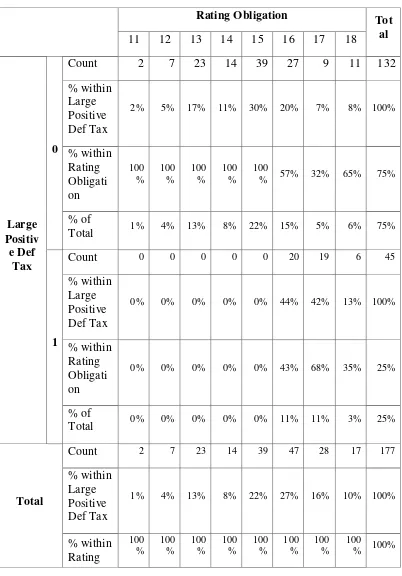

Tabel 4.2 Analisis Tabulasi Silang I ... 68

Tabel 4.3 Analisis Tabulasi Silang II ... 72

Tabel 4.4 Analisis Chi-Square Test ... 75

Tabel 4.5 Korelasi Variabel Independen ... 77

Tabel 4.6 Statistik Kolinearitas ... 77

Tabel 4.7 Uji Link Function... 78

Tabel 4.8 Model Fitting Information ... 79

Tabel 4.9 Pseudo R Square ... 81

Tabel 4.10 Goodness of fit test ... 82

Tabel 4.11 Uji Hipotesis Model I ... 83

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Klasifikasi Peringkat Obligasi... 98

Lampiran 2 Kriteria Sampel Perusahaan dan Obligasinya ... 99

Lampiran 3 Daftar Sampel Obligasi Perusahaan ... 104

Lampiran 4 Hasil Tabulasi Data ... 112

ABSTRAK

ANALISIS PENGARUH BOOK TAX DIFFERENCES TERHADAP PERINGKAT OBLIGASI PERUSAHAAN DENGAN UKURAN

PERUSAHAAN SEBAGAI VARIABEL KONTROL PADA EMITEN INDEKS KOMPAS100

DI BURSA EFEK INDONESIA TAHUN 2012-2014

Penelitian ini bertujuan untuk menganalisi pengaruh book tax differences

terhadap penentuan peringkat obligasi perusahaan di Indonesia. Variabel yang digunakan sebagai proksi adalah pajak tangguhan yang besar positif dan negatif dan rasio laba fiskal dan laba akuntansi yang besar dan kecil

Populasi penelitian ini merupakan 100 perusahaan yang tergabung dalam indeks KOMPAS100 di Bursa Efek Indonesia tahun 2012-2014. Metode

purposive sampling digunakan dalam penelitian ini sebagai teknik pemilihan sampel dan sampel yang terpilih adalah 20 perusahaan dengan total obligasi perusahaan yang dimiliki sebanyak 177 obligasi. Data yang digunakan adalah data peringkat obligasi yang dikeluarkan PEFINDO dan financial report yang berasal dari website BEI. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi logistik ordinal (Ordinal Logistic Regression). Penelitian ini dibagi kedalam dua model dengan ukuran perusahaan menjadi variabel pengontrol.

Hasil penelitian menunjukkan bahwa pada Model I yaitu pajak tangguhan yang besar positif dan pajak tangguhan yang besar dan negatif berpengaruh positif signifikan, artinya semakin besar variabel ini maka akan meningkatkan peringkat obligasi perusahaan. Namun berbeda dengan Model II yaitu rasio laba fiskal dan laba akuntansi yang besar dan kecil berpengaruh positif signifikan terhadap penentuan peringkat obligasi, yang artinya semakin besar variabel ini maka akan menurunkan peringkat obligasi perusahaan.

ABSTRACT

THE ANALYSIS EFFECT OF BOOK TAX DIFFERENCE ON COMPANY BOND RATING USING FIRM SIZE AS A CONTROLLING

VARIABLE IN KOMPAS100 COMPANIES ON INDONESIAN STOCK EXCHANGE

YEAR OF 2012-2014

This research is aimed to analyze the influence of book tax differences on bond rating in Indonesian. Variables that used as proxy of book tax differences are large positive and negative deffeed taxes,and large and small tax to book ratio.

The Population in this research are 100 companies in KOMPAS100 index that listed in Indonesian Stock Exchange year of 2012-2014. Purposive sampling method is used as as technique of selceting sample and choosed sample amounted

20 companies with total company’s obligation amounted 177. The data used are

rating obligation that published by PEFINDO and financial reports that downloaded from IDX website. Method of data analysis of this research are Ordinal Logistic Regression. This research is devided into two models with firm size as a controlling variable.

This research shows that large positive deffered taxes and large negative deffered taxes(Model I) have a positive and significant influences on bond rating, which means the larger of that variables will increase the bond rating of the company. But large tax to book ratio and small tax to book ratio (Model II) have significant on bond rating, which means this variable will decrease the company bond rating.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan dunia usaha dewasa ini yang semakin pesat memicu keahlian dan ketelitian investor dalam melakukan investasi. Beragam instrumen investasi ditawarkan kepada para investor, baik dalam bentuk saham, obligasi ataupun reksadana. Pada saat seorang investor menginvestasikan dananya mereka pasti mengharapkan pengembalian dari dana tersebut. Dana pengembalian yang diharapkan oleh investor apabila ditinjau dari perspektif investor disebut return, namun apabila ditinjau dari perspektif emiten disebut cost of capital.

Investasi merupakan mengorbankan dollar sekarang untuk dollar masa mendatang. Untuk mengambil keputusan investasi yang terbaik, seorang investor memerlukan proses investasi. Proses Investasi itu tersebut bukanlah sebuah hal yang mudah, dalam proses tersebut ditunjukan bahwa bagaimana seharusnya seorang investor melakukan investasi dalam aset, yaitu aset apa yang akan dipilih, seberapa besar investasi tersebut, dan kapan investasi tersebut akan dilakukan (Sharpe, 2005:1).

Semakin beragam instrumen investasi yang ditawarkan kepada investor, maka investor harus memiliki informasi yang lebih banyak lagi untuk mendukung pengambilan keputusan investasinya. Informasi ini sangat dibutuhkan untuk mengetahui resiko investasi yang dipilih. Untuk memperoleh tingkat return yang tinggi paling tidak seorang investor harus mengetahui informasi perusahaan dengan marketable securities (surat-surat berharga yang mudah diperdagangkan). Selain itu, informasi seputar sumber pendanaan perusahaan juga harus menjadi acuan investor sebelum melakukan investasi, hal ini disebabkan oleh perspektif perusahaan dimana Investor mengharapkan return dari cost of capital perusahaan

Investasi Obligasi adalah salah satu investasi yang diminati oleh investor. Hal ini disebabkan return yang bersifat tetap yang berasal dari bunga periodik dan pokok obligasi saat jatuh tempo. Apabila dibandingkan dengan instrument investasi lain seperti saham obligasi memiliki beberapa kelebihan. Pembayaran kupon obligasi akan lebih didahulukan dibanding dengan pembayaran deviden untuk para pemegang saham. Apabila dari pembayaran kupon tidak terdapat sisa untuk dividen, maka pemegang saham tidak akan mendapatkan keuntungan dari saham yang dimiliki (Maharti, 2011). Selain itu para pemegang obligasi juga otomatis menjadi pemilik hak pertama atas asset perusahaan apabila perusahaan mengalami likuidasi.

pemerintah pusat yang terdiri dari Surat Perbendaharaan Negara dan obligasi yang dikeluarkan oleh Kementerian Keuangan, serta Sertifikat Bank Indonesia.

Perkembangan pasar obligasi di Indonesia juga telah merambah di beberapa sektor di Indonesia. Hal ini dibuktikan dari rata-rata perusahaan manufaktur di Indonesia yang telah Go Public yang menerbitkan obligasi sebagi sumber pendanaanya. Menurut Christina, et al., (2010) Dengan semakin berkembangnya pasar obligasi di Indonesia akan mengakibatkan semakin pentingnya ketersediaan informasi bagi investor/kreditor untuk mengukur risiko investasi obligasi. Sedangkan sumber informasi untuk pasar obligasi ini masih dikatakan minim. Hal ini pun diungkapkan oleh Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK), Muliaman D. Hadad saat diwawancarai oleh salah satu media mengenai kondisi pasar obligasi di Indonesia pada November sialm (Nugroho, 2014).

menurunkan peringkat obligasi anak usaha Grup Bakrie ini dari C menjadi CC, seperti dikutip dalam berita pers detik.com, Jumat (8/11/2013).

Tujuan investor/kreditor mengetahui informasi seputar investasi obligasi adalah untuk mengukur resiko investasinya. Resiko ketidakmampuan emiten penerbit obligasi (debitor) membayar nilai pokok dan bunga pinjamannya merupakan resiko yang sangat besar bagi investor/kreditor, hal ini tentunya membuat keberadaan lembaga pemeringkat obligasi di Indonesia menjadi sangat penting dalam membantu investor melakukan estimasi atas resiko tidak terbayarnya pokok dan bunga obligasi (default risk). PT Pemeringkat Efek Indonesia atau yang lebih dikenal dengan istilah Pefindo merupakan salah satu pemeringkat obligasi domestik yang ada di Indonesia, tugas lembaga ini sama lembaga-lembaga pemeringkat obligasi internasional lain seperti Moody’s

Investor Service (United State), Standard and Poor’s (United State) dan Fitch Ratings (London).

Lembaga pemeringkat obligasi merupakan lembaga yang memberikan informasi pemeringkat skala resiko, dimana salah satunya adalah sekuritas obligasi sebagai petunjuk sejauh mana keamanan suatu obligasi bagi investor (Nicko, 2011). Lembaga pemeringkat juga memberikan peringkat untuk setiap penerbitan obligasi agar kualitas kinerja obligasi dapat dipahami oleh pemodal, serta perusahaan yang mempunyai kinerja rendah dapat terlihat.

pemeringkat obligasi domestik di Indonesia yang diakui oleh Bank Sentral (Bank Indonesia) selain PEFINDO adalah Fitch Rating Indonesia dan PT ICRA Indonesia. Selain informasi dari lembaga pemeringkat, informasi dari lembaga penilai juga amat sangat dibutuhkan untuk menilai kewajaran nilai dari sebuah investasi obligasi. IBPA (Indonesia Bonds Pricing Agency) adalah Lembaga Penilaian Harga Efek (LPHE) independen pertama dan satu-satunya di Indonesia yang fokus melakukan valuasi terhadap efek bersifat utang, sukuk dan efek lainnya di Indonesia. IBPA mendapatkan izin sebagai LPHE dari Bapepam-LK pada Agustus 2009 untuk melakukan penilaian dan penetapan harga pasar wajar (HPW) atas 492 seri jenis instrumen Efek bersifat utang dan Sukuk. Lembaga informasi obligasi lain yang baru-baru ini diluncurkan berupa indeks obligasi yang mengukur kinerja dan tren pergerakan pasar obligasi Indonesia adalah

Indonesia Bond Indexes (INDOBeX), lembaga indeks obligasi satu-satunya di Indonesia ini diluncurkan oleh OJK (Otoritas Jasa Keuangan) bekerjasama dengan

IBPA pada November 2014 silam (Nugroho, 2014). Peluncuran INDOBeX di Indonesia ini salah satu merupakan bukti dari minimnya sumber informasi investasi Obligasi selama ini.

peningkatan mencerminkan bahwa kondisi investasi perusahaan tersebut memiliki prospek yang bagus. Namun akibat peraturan perpajakan dan akuntansi yang berbeda menyebabkan laba akuntansi dan laba pajak menjadi berbeda. Perbedaan ini dikenal dengan istilah book tax gap (Persada, 2010) atau book tax differences. Akibat adanya fenomena book tax differences ini, perusahaan berpeluang untuk melakukan manajemen laba demi kualitas laporan keuangan perusahaan.

Didalam perbedaan laba akuntansi dengan laba pajak terdapat informasi yang berkaitan dengan kualitas laba yang dapat membantu investor menentukan kualitas laba dan nilai perusahaan. (Tang, 2006). Kegiatan manajemen laba ini tentunya akan berdampak pada resiko default investasi obligasi. Hasil penelitian Crabtree dan Maher (2009) menyatakan bahwa perusahaan yang kan melakukan manajemen laba, akan memiliki persistensi laba yang rendah akibat laba telah menjadi objek manipulasi sehingga semakin meningkatkan resiko perusahaan tidak mampu membayar pokok dan bunga obligasi di masa depan. Hal ini tentunya akan menyebabkan lembaga pemeringkat memberikan memberikan peringkat obligasi yang rendah. Padahal peringkat obligasi yang rendah secara tidak langsung adalah merupakan sinyal resiko default yang besar.

Di dalam penelitian Hanlon (2005) dikatakan bahwa akuntansi keuangan mengklaim bahwa perbedaan antara laba akunatansi sebelum pajak dan laba sesudah pajak (laba fiskal) yang selanjutnya disebut sebagai book tax differences, dapat memberikan informasi tentang laba periode sekarang. Book tax differences

konservatisme akuntansi (Revsine et al, 1999 (dalam Hanlon 2005)); (ii) semakin besar selisih laba akuntansi dan laba fiskal mencerminkan “red-flag” (Palepu et al, (2003) (dalam Hanlon (2005); (iii) perbedaan laba kuntansi dan laba fiskal dapat mendeteksi adanya manipulasi core expenses (beban inti) (Hanlon 2005).

Book Tax Differences ini muncul akibat perbedaan kebijakan manajemen dalam mengumumkan laba. Sebenarnya kebijakan akuntansi pajak dan akuntansi keuangan memiliki kesamaan tujuan, yaitu untuk menetapkan hasil operasi bisnis dengan pengukuran dan rekognisi penghasilan dan biaya, namun ada beberapa hal yang perlu mendapatkan perhatian, bahwa ketentuan peraturan perundang-undangan perpajakan tidak sekedar instrument pentransfer sumber daya (fungsi budgeter) akan tetapi sering kali digunakan untuk tujuan mempengaruhi perilaku wajib pajak untuk investasi, kesajahteraan dan lain- lain (fungsi mengatur) yang kadang – kadang merupakan alasan untuk membenarkan penyimpangan dari standar akuntansi keuangan. Adanya perbedaan antara laba sebelum pajak (book income) dengan penghasilan kena pajak (taxable income) ini mengidentifikasikan adanya praktik manajemen laba (Christine et al., 2010).

Negara di Indonesia. Maka dari itu ketentuan perpajakan tidak kalah pentingnya dibandingkan dengan ketentuan keuangan. Book Tax Difference merupakan salah satu topik riset yang diteliti oleh periset pajak dan akuntansi kerena dianggap sebagai ukuran perencanaan pajak, tax avoidance, dan manajemen laba untuk tujuan pajak (Persada, et all, 2010).

Pengakuan suatu aktiva atau kewajiban didalam neraca merupakan suatu pernyataan bahwa perusahaan akan dapat memulihkan nilai tercatat aktiva tersebut atau akan melunasi nilai tercatat kewajiban terkait. Bila hal ini dikaitkan dengan ketentuan perpajakan dan PSAK No 46 (Akuntansi Pajak Penghasilan), Perusahaan diharuskan untuk mengakui adanya kewajiban atau aktiva pajak tangguhan, dengan beberapa pengecualian. PSAK No 46 mengharuskan perusahaan memperlakukan konsekuensi pajak dari suatu transaksi atau kejadian sama dengan cara perusahaan memperlakukan transaksi atau kejadian tersebut. Apabila efeknya diakui dalam laporan laba rugi maka konsekuensi pajaknya harus juga diakui di dalam laporan laba rugi tersebut. Apabila efeknya langsung dibebankan atau dikreditkan kepada rekening di neraca, maka konsekuensi pajaknya harus juga langsung dibebankan atau dikreditkan pada rekening neraca tersebut. Jumlah agregat pajak kini dan pajak tangguhan merupakan beban pajak yang pastinya diperhitungkan dalam Laporan Laba Rugi dan mempengaruhi Laba atau rugi yang disajikan.

Beberapa sumber literatur seperti Crabtree dan Maher (2009), Christina et al.

Masing-masing dari variabel ini kemudian diabagi lagi menjadi dua keadaan pembanding. Hal ini didasarkan pada penelitian Crabtree dan Maher (2009) yang menduga bahwa book-tax differences dalam jumlah besar dapat menjadi pertanda kualitas laba perusahaan yang rendah dan kemungkinan perusahaan akan melakukan

off-balance sheet financing juga besar (Christina et al., 2010). Keadaan Book Tax Difference yang semakin besar atau Book Income > Taxable Income, dapat terjadi akibat Kewajiban Pajak Tangguhan (Positve Deffered Taxes) dan keadaan dimana

Book Tax Difference semakin kecil atau Book Income < Taxable Income dapat terjadi akibat Aktiva Pajak Tangguhan (Negative Deffered Taxes).

Selain itu berdasarkan penelitian Lev dan Nissim (2004) menemukan bahwa perbandingan taxable income dengan book income dapat menjadi indikator kualitas laba yang lebih informatif untuk perusahaan-perusahaan yang melakukan manajemen laba. Kualitas laba tentunya akan berpengaruh besar terhadap kemampuan perusahaan penerbit obligasi untuk membayar pokok dan bunga obligasi dimasa yang akan datang pada saat jatuh tempo.

Di dalam penelitian ini, Ukuran Perusahaan hadir sebagai variabel pengontrol antara hubungan Book Tax Differences dengan Peringkat Obligasi. Ukuran Perusahaan ini dapat menggambarkan besar asset suatu perusahaan. Makin besar Aset maka resiko default obligasi bisa jadi akan semakin kecil dan peringkat obligasi tentu berpeluang akan naik. Berbeda dengan penelitian Crabtree dan Maher (2009) dan Christina et al. (2010) yang menggunakan variabel pengontrol yang lebih banyak dan lebih kompleks dalam mengidentifikasikan hubungan Book Tax Differences

kali melakukan penelitian. Namun walaupun demikian penelitian ini tetap memiliki ciri khas yaitu memiliki pengendali yang lebih khusus yaitu Ukuran Perusahaan.

Beberapa penelitian sejenis sebenarnya memiliki perbedaan, Crabtree dan Maher (2009) menggunakan data yang peringkat yang dikeluarkan oleh Moody’s

Positive and Negative Deffered Taxes tidak berpengaruh signifikan terhadap Peringkat Obligasi.

Begitupun halnya dengan variabel Small and Large Tax to Book Ratio, hanya penelitian Fitantri dan Asrori (2014) dan Christina (2013) yang menunjukan hubungan yang signifikan dengan Peringkat Obligasi, sedangkan hasil penelitian Crabtee and Maher (2009), Puspita dan Christine (2012),Fathony (2012), dan Christina et al. (2010) menunjukan bahwa variabel ini tidak berpengaruh signifikan terhadap Peringkat Obligasi.

Berdasarkan ketidakkonsistenan penelitian dan beberapa penjelasan diatas maka penulis tertarik untuk meneliti pengaruh Book Tax Differences terhadap Peringkat Obligasi Perusahan dengan objek yang diteliti adalah Perusahaan yang terdaftar di Bursa Efek Indonesia dengan Indeks KOMPAS100. Alasan mengapa memilih KOMPAS100 sebagai objek penelitian adalah pertama Indeks ini memiliki anggota emiten terbanyak dan harga indeks tertinggi dibandingkan dengan indeks bursa lainnya (PEFINDO25, LQ45 ,Bisnis27) selain indeks IHSG, hal ini memungkinkan peneliti untuk mendapatkan sampel penelitian yang memadai dan berkualitas. Oleh karena itu penulis tertarik untuk menelitinya dalam sebuah skripsi dengan judul “Analisis Pengaruh Book Tax Differences

terhadap Peringkat Obligasi Perusahaan dengan Ukuran Perusahaan

sebagai Variabel Kontrol pada Emiten Indeks KOMPAS100 di Bursa Efek

1.2 Perumusan Masalah

Berdasarkan Latar Belakang yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah sebagai berikut:

1 Apakah Pajak Tangguhan yang besar dan bernilai positif (Large Positive Deffered Taxes) atau Kewajiban Pajak Tangguhan berpengaruh pada penentuan Peringkat Obligasi di Indonesia?

2 Apakah Pajak Tangguhan yang besar dan bernilai Negative (Large Negative Deffered Taxes) atau Manfaat Pajak Tangguhan berpengaruh pada penentuan Peringkat Obligasi di Indonesia?

3 Apakah Rasio Laba Akuntansi dan Laba Fiskal yang besar (Large Tax to Book Ratio) berpengaruh pada penentuan Peringkat Obligasi di Indonesia? 4 Apakah Rasio Laba Akuntansi dan Laba Fiskal yang kecil (Small Tax to Book

Ratio) berpengaruh pada penentuan Peringkat Obligasi di Indonesia?

1.3 Tujuan dan Manfaat Penelitian

Tujuan Penelitian

1 Mengetahui Pengaruh Pajak Tangguhan yang besar dan bernilai Positif

(Large Positive Deffered Taxes) terhadap Penentuan Peringkat Obligasi di Indonesia.

2 Mengetahui Pengaruh Pajak Tangguhan yang besar dan bernilai Negatif

3 Mengetahui Pengaruh Rasio Laba Akuntansi dan Laba fiskal yang besar

(Large Tax-to-Book Ratio) terhadap Penentuan Peringkat Obligasi di Indonesia.

4 Mengetahui Pengaruh Rasio Laba Akuntansi dan Laba fiskal yang kecil

(Small Tax-to-Book Ratio) terhadap Penentuan Peringkat Obligasi di Indonesia.

1.4 Manfaat Penelitian

1 Bagi Peneliti dan Calon Peneliti lainnya, diharapkan penelitian ini akan memperkaya wawasan peneliti tentang Penganalisaan Investasi Obligasi yang melibatkan dua sudut pandang yang berbeda, baik itu dari kebijakan akuntansi maupun kebijakan perpajakan. Selain itu, hendaknya penelitian ini dikembangkan oleh para calon peneliti selanjutnya, demi perkembangan ilmu pengetahuan.

2 Bagi Manajemen Perusahaan, diharapkan penelitian ini dapat meningkatkan transparansi manajemen perusahaan dalam menyajikan Laporan Keuangan sesuai dengan ketentuan akuntansi dan perpajakan yang berlaku. Lebih khusus lagi dalam mengelola Pajak Penghasilan, hendaknya selalu memperhatikan konsekuensi pajak yang berlaku agar tidak merugikan para investor dan pemerintahan.

yang kemungkinan akan ditanggung oleh investor adalah hal yang harus dicermati sebelum berinvestasi dalam Obligasi. dikarenakan Investasi Obligasi ini menhasilkan income yang tetap, maka Investor harus memperhatikan besar Yield yang dihasilkan dari obligasi yang dibeli.

BAB II

TINJAUAN PUSTAKA

2.1Kerangka Teoritis

2.1.1 Teori Pensinyalan (Signalling Theory)

Teori sinyal menjelaskan alasan perusahaan menyajikan alasan perusahaan menyajikan informasi untuk pasar modal. Teori sinyal menunjukan adanya asimetri informasi antara manajemen perusahaan dengan pihak-pihak yang berkepentingan dengan informasi tersebut. Teori Sinyal mengemukakan tentang bagaimana seharusnya perusahaan memeberikansinyal-sinyal pada pengguna laporan keuangan.

Menurut Jama’an (2008) Signalling Theory mengemukakan

Kualitas keputusan investor dipengaruhi oleh kualitas informasi yang diungkapkan perusahaan dalam laporan keuangan. Kualitas informasi tersebut sebenarnya bertujuan untuk mengurang asimetri informasi yang timbul ketika manajer lebih mengetahui informasi internal dn prospek dimasa mendatang dibanding dengan pihak eksternal perusahaan.

Signalling Theory ini juga dapat membantu agent, principal dan pihak luar perusahaan mengurang asimetri informasi ini dengan menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi keuangan yang disampaikan pihak agent, perlu mendapatkan opini dari pihak lain yang bersifat lebih independen dan bebas memberikan pendapat mengenai

laporan keuangan (Jama’an, 2008)

2.1.2 Obligasi

Obligasi direpresentasikan sebagai janji untuk membayar sejumlah uang pada waktu jatuh tempo, ditambah dengan tingkat bunga periodik tertentu berdasarkan nilai obligasi (Kieso et al., 2005:239). Sedangakan Pengertian Obligasi menurut Bursa Efek Indonesia (BEI), Obligasi merupakan surat utang jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut. Berbeda dengan instrument investasi lainnya, contohnya Saham. Kepemilikan Saham menandakan pemilikan dari suatu perusahaan yang menerbitkan saham, sedangkan kepemilikan obligasi menunjukan utang dari suatu perusahaan (atau negara) sehingga pemilik obligasi disebut sebagai kreditor. Dengan berinvestasi dalam obligasi, berarti investor mealakukan investasi kedalam salah satu efek pendapatan tetap yang bertujuan memberikan tingkat pertumbuhan nilai investasi yang relative stabil.

2.1.2.1Manfaat Obligasi

Sebagai sebuah instrument investasi, obligasi tentu memilki beberapa manfaat yang didapatkan oleh investor, antara lain:

1 Memberikan tingkat pendapatan tetap yang berupa kupon yield.

obligasi dengan harga diskon, kemudian pada saat jatuh tempo investor akan memperoleh pembayaran senilai dengan harga nilai nominalnya.

3 Berpotensi memperoleh bunga yang dibayar secara regular hingga jatuh tempo dan telah ditetapkan dalam persentase dari nilai nominal.

4 Untuk obligasi negara, kupon dan pokok investasi dijamin oleh undang-undang

5 Dapat diperdagangkan di pasar sekunder

6 Alternative investasi yang memiliki tingkat hasil relative tinggi dibandingkan deposito pada umumnya

7 Ada Hak klaim pertama artinya jika emiten bangkrut atau dilikuidasi, pemegang obligasi sebagai kreditor memiliki hak klaim pertama atas aktiva perusahaan.

8 Adanya Obligasi Konversi, artinya investor bisa mengubah obligasi menjadi sahan dengan harga yang ditetapkan, kemudian memiliki hak untuk mendapatkan manfaat atas saham.

2.1.2.2Karakteristik Obligasi

Sebagai instrument investasi, Obligasi memiliki beberapa karakteristik yang membedakannya dengan instrument investasi yang lainnya,

2 Kupon (Interest Rate) adalah nilai bunga yang diterima pemegang obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah setiap 3 atau 6 bulanan). Kupon obligasi dinyatakan dalam annual presentase

3 Jatuh Tempo (Maturity) adalah tanggal dimana pemegang obligasi akan mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5 tahun. Semakin pendek umur obligasi maka resiko obligasi pun akan semakin kecil, hal ini dikarenakan keadaan obligasi yang mudah diprediksi jika dalam jangka waktu yang pendek. Apabila umur Obligasi semakin panjang, resikonya akan semakin besar.

4 Penerbit/ Emiten (Issuer). Mengenal penerbit obligasi adalah hal yang sangat penting dalam melakukan investasi Obligasi. Investor dapat mengukur resiko dari peringkat obliges emiten yang didapatkan dari lembaga pemeringkat seperti PEFINDO.

Selain itu terdapat beberapa ketentuan yang menjadi daya tarik obligasi (Nicko, 2011) yaitu:

1 Emiten membayar bunga dalam jumlah tertentu yang dibayar secara regular. Emiten akan membayar kembali pinjaman tersebut dengan tepat waktu.

2 Obligasi mempunyai jatuh tempo yang telah ditentukan ketika obligasi habis masanya dan pinjaman harus dibayar penuh pada nilai nominal.

2.1.2.3 Jenis-jenis Obligasi

Menurut sumber dari Bursa Efek Indonesia (BEI), Obligasi memiliki beberapa jenis yang berbeda, yaitu:

1.Dilihat dari sisi penerbit:

a. Corporate Bonds : Obligasi yang diterbitkan oleh perusahaan, baik yang berbentuk badan usaha milik negara (BUMN) atau Badan Usaha Milik Swasta.

b. Government Bonds: obligasi yang diterbitkan oleh pemerintah pusat.

c. Municipal Bonds: Obligasi yang diterbitkan oleh

pemerintah daerah untuk membiayai proyek-proyek yang berkaitan dengan kepentingan publik.

2.Dilihat dari sistem pembayaran bunga:

a. Zero Coupon Bonds: obligasi yang tidak melakukan

pembayaran bunga secara periodik. Namun, bunga dan pokok dibayarkan sekaligus pada saat jatuh tempo.

b. Coupon Bonds: obligasi dengan kupon yang dapat

diuangkan secara periodic sesuai dengan ketentuan penerbitnya c. Fixed Coupon Bonds: obligasi dengan tingkat kupon bunga

yang telah ditetapkan sebelum masa penawaran di pasar perdana dan akan dibayar secara periodic.

berdasarkan suatu acuan (benchmark) tertentu seperti average time deposit (ATD) yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank pemerintah dan swasta.

3.Dilihat dari hak penukaran opsi

a. Convertible Bonds: obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut kedalam sejumlah saham milik penerbitnya.

b. Exchangeable Bonds: obligasi yang memberikan hak

kepada pemegang obligasi untuk menukar saham perusahaan kedalam sejumlah saham perusahaan afiliasi milik penerbitnya. c. Callable Bonds: obligasi yang memberikan hak kepada

emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut.

d. Putable Bonds: obligasi memberikan hak kepada investor yang mengharuskan emiten untuk membeli kembali obligasi pada harga tertentu sepanjang umur obligasi tersebut

4.Dilihat dari segi jaminan atau kolateralnya

a. Secured Bonds: obligasi yang dijamin dengan kekayaan tertentu dari penerbitnya atau dengan jaminan lain dari pihak ketiga. Dalam kelompok ini termasuk didalamnya adalah

-Mortgage Bonds: obligasi yang pelunasan bunga dan pokoknya dijamin dengan agunan hipotik atas property atau asset tetap.

-Collateral Trust Bonds: obligasi yang dijamin dengan efek yang dimiliki penerbit dalam portofolionya.

b. Unsecured Bonds: obligasi yang tidak dijaminkan dengan kekayaan tertentu tetapi dijamin dengan kekayaan penerbit secara umum.

5.Dilihat dari segi nominal

a. Konvensional Bonds: obligasi yang lazim diperjualbelikan dalam satu nominal Rp 1 Milyar per satu lot

b. Retail Bonds: obligasi yang diperjualbelikan dalam satuan nilai nominal yang kecil, baik corporate bonds maupun government bonds.

6.Dilihat dari segi perhitungan imbal hasil

a. Konvensional Bonds: obligasi yang diperhitungkan dengan menggunakan sistem kupon bunga.

b. Syariah Bonds: obligasi yang perhitungkan imbal hasil dengan menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal dua macam obligasi syariah, yaitu:

pendapatan yang diperoleh investor atas obligasi tersebut diperoleh setelah mengetahui pendapatan emiten.

-Obligasi Syariah Ijarah merupakan obligasi syariah yang mengguanakan akad sewa sedemikian sehingga kupon bersifat tetap dan bisa diketahui / diperhitungkansejak awal obligasi diterbitkan.

7.Berdasarkan Peringkatnya

a. Investment grade bonds: peringkat minimal BBB. Obligasi ini merupakan obligasi yang layak untuk dijadikan investasi dan memiliki resiko yang tidak terlalu besar.

b. Non Invesment grade bonds: dengan peringkat CC atau speculative bond dan D atau Junk bond. Adalah obligasi yang memiliki peringkat dibawah investmentgrade. Junk bond

merupakan obligasi yang lebih beresiko dari obligasiyang berkategori investment grade.

Selain ke 6 sudut pandang mengenai Jenis-jenis Obligasi, menurut Sharpe, (2005:28) terdapat jenis-jenis obligasi lainnya:

1. Income bond, obligasi ini lebih mirip dengan preffered stock daripada obligasi.

2. Guaranteed bond, obligasi in diterbitkanoleh satu

perusahaan tetapi tidak didukung yang lainnya (perusahaan pusat/induk)

3. Participating bond, obligasi ini pernyataan pembayaran bunga dan memberikan tambahan jika pendapatan melebihi tingkat yang dinyatakan.

5. Convertible bond, obligasi ini dapat ditukarkan dengan saham biasa.

2.1.2.4 Resiko Investasi Obligasi

Setiap Instrumen Investasi memiliki resiko. Resiiko secara sederhana diartikan sebagai suatu kejadian ataupun keadaan yang tidak diharapkan. Resiko sering dipandang sebagai sesuatu yang bersifat negative. Dalam dunia ekonomi resiko mengacu kapeda kemungkinan bahwa apa yang akanditerima dari suatu investasi berbeda dengan return yang diharapkan. Semakin tinggi tingkat return yang diharapkan oleh seorang investor maka akan semakin besar pula tingkat resiko yang akan ditanggungung. Sebagai Aset Bebas Beresiko apabila di dalam pengembalian obligasi terdapat selisih, maka selisih tersebut tidak akan jauh berbeda dari apa yangtelah diharapkan. Hal seperti menunjukan bahwa resiko obligasi tidaklah terlalu tinggi, namun tetap saja di dalam obligasi mengindikasikan resiko, berikut merupakan resiko yang terdapat didalam Instrumen Investasi ini menurut Rudiyanto (2012),

1. Resiko Gagal bayar (Default risk)

Resiko gagal bayar bisa didefinisikan sebagai kegagalan suatu perusahaan untuk membayar baik kupon ataupun pokok obligasinya. Umumnya resiko gagal bayar lebih banyak dimiliki oleh perusahaan swasta, namun kejadian gagal bayar Yunanimengingatkan kita bahwa tidak ada satupun obligasi yang aman dari resiko. Kegagalan dalam melunasi salah satu kewajiban saja bisa menyebabkan suatu perusahaan dituntut atau mengajukan kebangkrutan. Resiko ini dapat diukur dengan beberapa cara, yaitu analisa rating ataupun analisa rasio keuangan

Merupakan satuan resiko obligasi yang menunjukan seberapa besar perubahan harga obligasi yang disebabkan karena perubahan tingkat ekspektasi tingkat keuntungan yang diharapkan. Resiko pergerakan obligasi agak berbeda dengan resiko pergerakan saham. Perbedaan utama adalah bahwa obligasi memiliki waktu jatuh temposedangkan saham tidak. Efeknya seberapa liarpun pergerakan harga obligasi jika tidak terjadi gagal bayar, maka obligasi akan kembali ke harga nominalnya. Serugi-ruginya sebuah investasi obligasi tidak akan lebih rugi dari saham.

2.1.2.5 Penerbit Obligasi

Penerbit obligasi ini sebenarnya sangatlah luas. Sesuai dengan jenis obligasi yang dilihat dari segi penerbitnya, terdapat tiga badan besar yang berperan sebagiai penerbit obligasi, yaitu Perusahaan Swasta, Pemerintahan Pusat dan Pemerintahan Daerah.

Di dalam Penelitian (Nicko, 2011) Peraturan yang mengatur mengenai tata cara penerbitan obligasi ini juga termasuk salah satu yang ketat sekali. Penggolongan penerbit obligasi biasanya terdiri atas :

1. Lembaga supranasional, contoh dari lembaga ini di Asia adalah Bank Pembangunan Asia (Asia Development Bank/ ADB)

2. Pemerintahan suatu negara menerbitkan obligasi pemerintahan dalam bentuk mata uang negaranya maupun obligasi pemeritahan dalam denominasi valuta asing yang biasa disebut dengan obligasi internasional (soverege bond)

3. Sub-sovereign, propinsi, Negara atau otoritas daerah. Di Amerika dikenal sebagai obligasi daerah (municipal bond). Di Indonesia dikenal sebagai Surat Utang Negara (SUN).

4. Lembaga pemerintah. Obligasi ini biasa juga disebut agency bond, atau

agencies.

5. Perusahaan yang menerbitkan obligasi swasta. Special purpose vehicle

adalah perusahaan yang didirikan dengan suatu tujuan khusus guna menguasai aset tertentu yang ditujukan 26 guna penerbitan suatu obligasi yang biasa disebut Efek Beragun Aset.

2.1.3 Peringkat Obligasi

merupakan salah satu informasi yang sangat dibutuhkan oleh seorang investor dan diharapkan dapat membantu investor dalam membuat keputusan investasinya. Informasi Peringkat ini tentu akan mempengaruhi keputusan investasi nantinya. Sedangkan bagi emiten, peringkat ini bermanfaat untuk mengetahui struktur obligasi dan mengetahui posisi kinerjanya dibanding perusahaan lain.

Menurut Rudiyanto (2010) Rating atau Peringkat Obligasi merupakan suatu penilaian yang terstandarisasi terhadap kemampuan suatu perusahaan atau negara dalam membayar hutang-hutangnya. Karena terstandarisasi artinya rating suatu perusahaan atau negara dapat dibandingkan dengan

perusahaan atau negara lain. Menurut Moody’s salah satu pemeringkat efek di

Amerika Serikat peringkat obligasi ini didesain untuk memberi investor suatu peringkat yang sederhana dengan kualitas investasi relatif suatu obligasi dapat diketahui lebih dari itu kerena disatu sisi peringkat meliputi penilaian masa depan dan di sisi lain mereka digunakan investor sebagai perlindungan, dilakukan upaya untuk memperhatikan kemungkinan terjadinya penalti terburuk di masa depan, tidak sekedar berdasar catatan masa lalu dan statusnya kini. Oleh karena itu investor dalam menggunakan peringkat seharusnya tidak hanya berharap mendapat refleksi faktor statistik saja, karena peringkat obligasimerupakan penaksiran jangka panjang panjang, termasuk pertimbangan faktor non-statistik.

finansialnya pada saat jatuh tempo (Sari, 2004). Peringkat Obligasi ini juga menunjukan tingkat jaminan bagi investor mengenai tingkat resiko dan returns obligasi yang dimilikinya (Setiyono, 2006).

Peringkat obligasi ini haruslah diterbitkan/dikeluarkan oleh badan resmi yang diakui oleh negara. Di Indonesia perusahaan yang mendapat izin serta menjadi market leader dalam pemberian rating adalah PT PEFINDO (Pemeringkat Efek Indonesia). Selain itu belakangan ini juga terdapat perusahaan baru yang memiliki bidang usaha serupa yaitu Fitch Rating Indonesia dan ICRA. Perusahaan ini mendapat izin dari pemeritah hanya untuk memeringkat perusahaan-perusahaan di Indonesia. Sementara rating terhadap kemampuan membayar hutang suatu negara dilakukan oleh perusahaan pemeringkat yang mendapat pengakuan internasional, seperti

Standar & Poor (Rudiyanto, 2011).

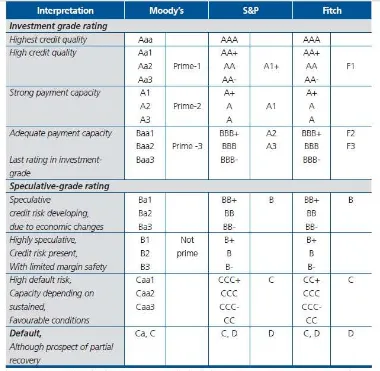

Gambar 2.1 Simbol Peringkat Moody’s Investor Service, Standard and Poor’s Agency dan Fitch Rating

Tabel 2.1 Peringkat Obligasi Perusahaan PEFINDO

Simbol Peringkat atas perusahaan

AAA Obligor berperingkat idAAA merupakan peringkat tertinggi yang diberikan oleh PEFINDO. Kemampuan obligor untuk memenuhi komitmen keuangan jangka panjangnya, relative terhadap obligor Indonesia lainnya, adalah superior

AA

AA-keuangan jangka panjang relatif dibandingkan terhadap obligor Indonesia lainnya.

A+

A

A-Obligor dengan peringkat idA memiliki kemampuan yang kuat dibanding obligor Indonesia lainnya untuk memenuhi komitmen keuangan jangka panjangnya. Walaupun demikian, kemampuan obligor mungkin akan terpengaruh oleh perubahan buruk keadaan dan kondisi ekonomi dibandingkan obligor dengan peringkat lebih tinggi.

BBB+

BBB

BBB-Obligor dengan peringkat idBBB memiliki kemampuan yang memadai dibanding obligor Indonesia lainnya untuk memenuhi komitmen keuangannya. Walau demikian, kemampuan obligor lebih mungkin akan terpengaruh oleh perubahan buruk keadaan dan kondisi ekonomi.

BB+

BB

BB-Obligor dengan peringkat idBB memiliki kemampuan yang sedikit lemah untuk memenuhi kewajiban keuangannya relatif dibanding obligor-obligor Indonesia lainnya. Obligor menghadapi ketidakpastian yang terus berlanjut atau terpengaruh oleh perburukan bisnis, keuangan atau kondisi ekonomi yang dapat berakibat kepada ketidak-mampuan obligor untuk memenuhi komitmen keuangannya.

B+

B

B-Obligor dengan peringkat idB dinilai memiliki kapasitas yang lemah untuk memnuhi komitmen keuangan jangka panjang relatif terhadap obligor Indonesia lainnya. Kondisi bisnis, keuangan atau ekonomi yang kurang baik mungkin akan memperlemah kemampuan obligor dalam memenuhi komitmen keuangannya.

CCC Obligor dengan idCCC saat ini rentan, dan tergantung pada kondisi bisnis dan keuangan yang menguntungkan untuk memenuhi komitmen keuangannya.

D / SD Obligor dengan peringkat idD atau idSD (“Selective Default”)

menandakan obligor gagal membayar satu atau lebih kewajiban finansialnya yang jatuh tempo, baik atas kewajiban yang telah diperingkat atau tidak diperingkat. Peringkat “SD” diberikan ketika PEFINDO berpendapat bahwa obligor telah gagal atas kewajiban atau sekelompok kewajiban tertentu tetapi akan terus melakukan pembayaran tepat waktu atas kewajiban lainnya. Pengecualian diberikan atas pembayaran pada tanggal jatuh tempo yang dilakukan dalam masa tenggang, atau karena situasi sengketa komersial yang layak.

2.1.4 Book Tax Difference

Berdasarkan hasil penelitian Crabtree dan Maher (2009) yang menunjukan bahwa apabila laba yang dilaporkan perusahaan menjadi objek manipulasi dan manajemen laba, maka laba perusahaan akan menunjukan persistensi laba yang rendah di masa depan, sehingga hal ini menyebabkan lembaga pemeringkat memberi peringkat obligasi yang rendah. Seperti yang kita tahu bahwa manajemen perusahaan menyajikan laporan dalam dua sudut pandang, menurut kebijakan akuntansi komersil/keuangan dan menurut kebijakan perpajakan. Book Tax Differences merupakan Perbedaan antara laba/rugi akuntansi dengan laba/rugi perpajakan atau laba fiskal. Laba/Rugi Akuntansi adalah laba rugi bersih selama satu periode sebelumdikurangi beban pajak. Sedangkan Laba/Rugi Fiskal atau Penghasilan Kena Pajak merupakan laba atau rugi selama satu periode berjalan yang dihitung berdasarkan pereturan perpajakan dan menjadi dasar penghitungan Pajak Penghasilan (PSAK 46) yang terutang dalam tahun pajak berjalan.

komponen laba fiskal dan sebaliknya. Selain itu PSAK 46 juga mempertanggungjawabkan konsekuensi pajak akibat,

1. Pemulihan (penyelesaian) jumlah tercatat aset (liabilitas) di masa depan yang diakui pada laporan posisi keuangan entitas.

2. transaksi-transaksi dan kejadian-kejadian lain pada periode kini yang diakui pada laporan keuangan entitas.

Perbedaan utama antara laporan keuangan komersial dengan laporan keuangan fiskal disebabkan karena tujuan serta tujuan hukummnya. Tujuan utama akuntansi keuangan adalah pemberian informasi keuangan kepada para manajer, pemegang saham, pemberi kredit dan pihak-pihak yang berkepentingan lainnya, sedangkan tujuan utama sistem perpajakan adalah pemungutan pajak yang adil, terdapatnya kepastian hukum dan terjaganya penerimaan negara yang sebagian besar berasal dari pajak (Persada, 2010).

perpajakan laporaran tidak dapat dipakai sebagai dasar menetapkan besar pajak terutang.

Peraturan pajak di Indonesia tidak mengharuskan perusahaan untuk menyelenggarakan dua pembukuan yang terpisah dalam menghitung dalam menghitung penghasilan kene pajak. Setiap akhir tahun perusahaan hanya perlu melakukan rekonsiliasi fiskal (Persada, 2010). Rekonsiliasi fiskal ini dilakukan untuk menyesuaikan pendapatan dan beban yang tidak diperkenankan kebijakan perpajakan masuk dalam dasar pengenaan pajak atau memiliki perbedaan cara pengakuan dan pengukuran.

Konsekuensi Perbedaan yang disebabkan oleh ketentuan atau standar yang berkaitan dengan pengakuan dan pengukuran atau penilaian elemen-elemen laporan keuangan yang berbeda antara standar akuntansi keuangan dengan akuntansi pajak disebut sebagai Perbedaan Temporer (Temporary differences). Perbedaan Temporer adalah perbedaan antara jumlah tercatat asset atau liabilitas pada posisi keuangan dengan dasar pengenaan pajaknya. Perbedaan temporer dapat berupa:

1. Perbedaan temporer kena pajak- liabilitas 2. Perbedaan temporer dapat dikurangkan- aset

Akibat dari perbedaan temporer antara laba akuntansi (kepentingan pihak eksternal) dengan laba fiskal (dasar pengenaan pajak) ini maka timbul Kewajiban/Manfaat Pajak Tangguhan.

Sebagai akibat adanya perbedaan temporer dalam laba akuntansi komersial dengan fiskal, Pajak tangguhan harus diakui. Hal ini tentu berhubungan dengan tindakan manajemen laba yang dilakukan perusahaan. Adanya perbedaan dalam pelaporan laba tersebut mengindikasikan bahwa perusahaan telah melakukan manajemen laba. Berdasarkan penelitian (Yulianti, 2005) ini menemukan bahwa beban pajak tangguhan memiliki pengaruh positif dan signifikan terhadap manajemen laba, dimana Crabtree dan Maher (2009) menyatakan bahwa perusahaan yang kan melakukan manajemen laba, akan memiliki persistemsi laba yang rendah akibat laba telah menjadi objek manipulasi sehingga semakin meningkatkan resiko perusahaan tidak mampu membayar pokok dan bunga obligasi di masa depan. (berpengaruh terhadap rating).

Pajak Tangguhan pada prinsipnya merupakan dampak PPh di masa datang yang disebabkan oleh perbedaan temporer atara perpajakan dan akuntansi. Pajak Tangguhan ini dapat bersifat positif dan Negatif. Pajak Tangguhan yang Positif adalah ketika Laba Akuntansi > Laba Fiskal atau sering dikategorikan sebagi Kewajiban Pajak Tangguhan. Sedangkan Pajak Tangguhan yang bersifat Negatif adalah ketika Book Income < Taxable Income atau sering dikategorikan Aktiva/Manfaat Pajak Tahun. Berikut adalah ulasan mengenai Beban/Manfaat Aset Tangguhan.

2.1.5.1 Kewajiban Pajak Tangguhan

oleh perbedaan temporer (temporary difference) antara laba keuangan sebelum pajak atau laba akuntansi yang menjadi dasar beban pajak penghasilan dengan laba kena pajak yang menjadi dasar hutang pajak penghasilan perusahaan. Pada situasi ini jumlah laba akuntansi tentu akan melebihi laba kena pajak, hal ini mengakibatkan beban pajak penghasilan lebih besar diabanding hutang pajak penghasilan. Selisih inilah yang harus dikreditkan lagi kedalam saldo kewajiban pajak tangguhan supaya jumlah antara beban dengan kewajiban balance. Dengan kata lain kewajiban pajak yang ditangguhkan menunjukkan kenaikan hutang pajak di tahun-tahun mendatang sebagai akibat dari perbedaan sementara kena pajak yang terjadi pada akhir tahun berjalan (Kieso et all, 2008).

kerugian, yang dapat dikurangkan atau diakui sebagai biaya fiskal dalam periode sebelum pengakuannya sebagai delemen dalam laba rugi akuntansi. Semua perbedaan temporer kena pajak ini harus diakui sebagai kewajiban pajak tangguhan. Adanya kewajiban pajak tangguhan menyebabkan jumlah laba akuntansi komersil > jumlah laba fiskal. Didalam penelitian ini keadaan dimana Laba akuntansi > Laba Fiskal disebut pajak tangguhan yang bersifat positif.

2.1.5.2 Aktiva/Manfaat Pajak Tangguhan

dapat dikurangkan yang terdapat pada akhir tahun berjalan. Lebih kecilnya laba akuntansi daripada laba fiskal mengakibatkan perusahaan dapat menunda pajak terutang tersebut pada periode mendatang (Suranggane, 2007)

Perbedaan temporer yang dapat dikurangkan timbul sebagai akibat dari: (1) pelunasan suatu kewajiban yang terkait dengan biaya atau kerugian, yang dapat dikurangkan dari penghasilan bruto atau diakui sebagai biaya fiskal dalam periode setelah pengakuannyasebagai elemen dalam laba rugi akuntansi ; dan (2) pelunasan suatu kewajiban yang terkait dengan penghasilan atau keuntungan, yang akn dikenakan atau terutang pajak dalam periode sebelum pengakuannya sebagai elemen laba akuntansi. Semua perbedaan temporer yang dapat dikurangkan (deductible temporary differences) harus diakui sebagai aktiva pajak tangguhan. Adanya aktiva/manfaat pajak tangguhan menyebabkan jumlah laba akuntansi komersil < jumlah laba fiskal. Didalam penelitian ini keadaan dimana Laba akuntansi komersil < Laba Fiskal disebut pajak tangguhan yang bersifat negatif.

2.1.6 Rasio Laba Akuntansi per Rasio Laba Fiskal (Tax to book Ratio)

dihasilkan, maka mengidentifikasikan laba masa depan yang tinggi, namun tidak untuk periode saat ini. Menurut Crabtee and Maher (2009), hal ini disebabkan perusahaan tidak memiliki kemampuan dalam perencanaan pajak untuk meminimalkan pajak yang harus dibayarnya. Semakin kecil rasio yang dihasilkan, maka mengidentifikasikan laba masa depan lebih rendah dibandingkan tahun periode berjalan. Hal ini menunjukan bahwa perusahaan telah mengalokasikan dan merencanakan permasalahan pajak yang harus dibayarnya.

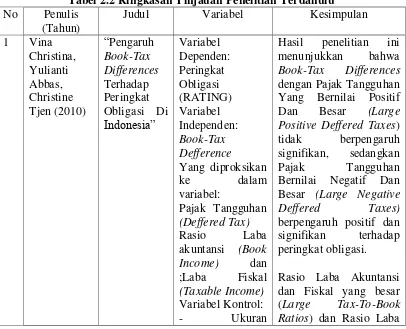

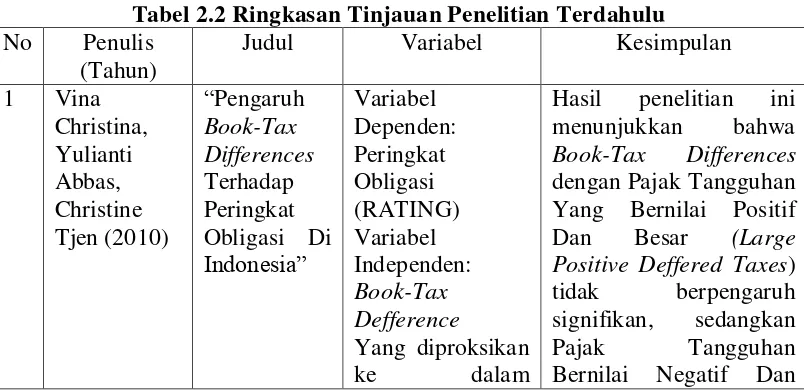

2.2 Tinjauan Penelitian Terdahulu

[image:52.595.110.516.424.753.2]Berikut merupakan beberapa penelitian terdahulu yang berkaitan dengan judul penelitian:

Tabel 2.2 Ringkasan Tinjauan Penelitian Terdahulu

No Penulis (Tahun)

Judul Variabel Kesimpulan

1 Vina Christina, Yulianti Abbas, Christine Tjen (2010) “Pengaruh Book-Tax Differences Terhadap Peringkat Obligasi Di

Indonesia” Variabel Dependen: Peringkat Obligasi (RATING) Variabel Independen: Book-Tax Defference

Yang diproksikan

ke dalam

variabel:

Pajak Tangguhan

(Deffered Tax)

Rasio Laba akuntansi (Book

Income) dan

;Laba Fiskal

(Taxable Income)

Variabel Kontrol:

- Ukuran

Hasil penelitian ini menunjukkan bahwa

Book-Tax Differences

dengan Pajak Tangguhan Yang Bernilai Positif Dan Besar (Large Positive Deffered Taxes) tidak berpengaruh signifikan, sedangkan Pajak Tangguhan Bernilai Negatif Dan Besar (Large Negative

Deffered Taxes)

berpengaruh positif dan signifikan terhadap peringkat obligasi.

Rasio Laba Akuntansi dan Fiskal yang besar

(Large Tax-To-Book

Perusahaan - Solvabilitas -Profitabiitas

- Resiko

Perusahaan

-Arus Kas

Operasi - Total Akrual - Aset Tetap -Jenis Industri

Akuntansi dan Fiskal yang kecil (Small Tax-To-Book Ratios) tidak berpengaruh signifikan terhadap RATING, artinya sampel obligasi perusahaan-perusahaan yang memiliki large tax-to-book ratios dan small tax-to-book ratios akan menghasilkan

peningkatan peringkat obligasi perusahaan tersebut

2 Aaron

Crabtree dan

John J

Maher (2009)

“The

Influence of Differences

in Taxable

Income and Book Income on the Bond Credit

Market”

Variabel

Dependen: Bond Rating

Variabel Independen:

Deffered Tax

Expense

Ratio of Taxable Income to Book Income Variabel Kontrol: Subordinate bonds Firm size Profitability Solvability Risk

Operating cash

flow R&D Expense Descretionary accrual PPE FOREIGN FFI-43 YEAR 94-2004

Book-Tax Differences

berpengaruh negatif terhadap peringkat obligasi (Bond Rating)

Tax-to-book Ratio

berpengaruh negatif dan signifikan dengan Bond Rating

3 Fathony Aziz Hadimukti (2012) “Pengaruh Pajak Tangguhan Dan Rasio Pajak Terhadap Variabel Dependen: Peringkat Obligasi Variabel Independen:

Peringkat Obligasi Di

Indonesia” Pajak Tangguhan Rasio Pajak Variabel Kontrol: Ukuran Perusahaan Debt ratio Jumlah obligasi Arus kas operasi Aset Tetap Jenis Industri Tahun Laporan Keuangan

obligasi. Rasio Pajak memiliki pengaruh positif dan signifikan terhadap Peringkat obligasi. Dan kedua variabel

independen tidak memiliki pengaruh signifikan. Penelitian ini mengimplikasikan bahwa pajak tangguhan dan rasio pajak dapat menjadi indikator untuk menilai peringkat obligasi pada PT PEFINDO.

4 Puspita Riani & Christine (2012)

“The Effect

of Changes in Book-Tax Income Difference on

Bond Rating

Changes”

(Empirical Study of Go Public

Companies in Indonesia

for the

Period of

2003 –

August 2010)

Variabel

Dependen: Bond

Rating Changes

(ΔRATING) Variabel independen:

Positive Earning Difference

(Change of

Positive Book Tax Difference) Negative Earning Difference

(Change of

Negative Book

Tax Difference)

Variabel Kontrol:

Firm Size,

Variable, Earning Per Share, Loss,

Operating Cash

Flow, Leverage,

Book To Market

Ratio and Other

Types Of

Industrial Companies

Penelitian ini

membuktikan bahwa Variabel independen

Change of Positive

Positive Book – Tax

Income Difference

(PΔBTD) dan The Change Of

Negative Book – Tax

Income Difference

(NΔBTD) tidak berpengaruh signifikan terhadap variable Independen Bond Rating Changes (ΔRATING)

5 Fitantri Ambar Rini dan Asrori

“Pengaruh Pajak Tangguhan Variabel Dependen: Rating Sukuk

(2014) dan Tax to

Book Ratio

terhadap Rating

Sukuk”

Variabel Independen: Pajak Tangguhan dengan proksi LPOSDef Tax dan

LNEGDefTax

Tax to Book Ratio

dengan proksi

LargeTB dan SmallTB Variabel Kontrol: Ukuran Perusahaan Rasio Utang BETA Perusahaan Akrual Perusahaan Jenis Industri (LPOSDefTax dan

(LNEGDefTax) pada

Model I berpengaruh signifikan terhadap rating sukuk.

Sementara Tax To Book

Ratio (Largetb dan

SmallTB) pada Model II tidak berpengaruh signifikan terhadap rating sukuk.

BAB II

TINJAUAN PUSTAKA

3.1Kerangka Teoritis

2.1.3 Teori Pensinyalan (Signalling Theory)

Teori sinyal menjelaskan alasan perusahaan menyajikan alasan perusahaan menyajikan informasi untuk pasar modal. Teori sinyal menunjukan adanya asimetri informasi antara manajemen perusahaan dengan pihak-pihak yang berkepentingan dengan informasi tersebut. Teori Sinyal mengemukakan tentang bagaimana seharusnya perusahaan memeberikansinyal-sinyal pada pengguna laporan keuangan.

Menurut Jama’an (2008) Signalling Theory mengemukakan

apa saja yang sudah dilakukan oleh manajemen perusahaan dalam merealisasikan keinginan para investor atau para pemilik perusahaan. Teori Sinyal dilakukan manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui Laporan Keuangan dan menunjukan bahwa mereka telah menerapkan kebijakan akuntansi yang konservatisme yang menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tidakan membesar-besarkan laba atau yang sering kita sebut dengan istilah Manajemen Laba dan menyajikan laba serta aktiva yang tidak overstate

Kualitas keputusan investor dipengaruhi oleh kualitas informasi yang diungkapkan perusahaan dalam laporan keuangan. Kualitas informasi tersebut sebenarnya bertujuan untuk mengurang asimetri informasi yang timbul ketika manajer lebih mengetahui informasi internal dn prospek dimasa mendatang dibanding dengan pihak eksternal perusahaan.

Signalling Theory ini juga dapat membantu agent, principal dan pihak luar perusahaan mengurang asimetri informasi ini dengan menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi keuangan yang disampaikan pihak agent, perlu mendapatkan opini dari pihak lain yang bersifat lebih independen dan bebas memberikan pendapat mengenai

laporan keuangan (Jama’an, 2008)

memberkan sinyal berupa informasi mengenai kualitas atau kondisi obligasi, besaran potensi resiko obligasi tersebut gagal bayar dan prospek income yang didapatkan investor setelah berinvestasi dalam obligasi tersebut. Salah satu sinyal tersebut ditunjukan dengan peringkat obligasi. Investor maupun Kreditor dapat mengetahui kondisi Perusahaan tersebut dan kemungkinan yang terjadi terkait dengan utang-utang yang dimiliki. Dengan demikian Investor dapat meminimalisir resiko dalam investasinya.

2.1.4 Obligasi

investor mealakukan investasi kedalam salah satu efek pendapatan tetap yang bertujuan memberikan tingkat pertumbuhan nilai investasi yang relative stabil.

2.1.4.1Manfaat Obligasi

Sebagai sebuah instrument investasi, obligasi tentu memilki beberapa manfaat yang didapatkan oleh investor, antara lain:

9 Memberikan tingkat pendapatan tetap yang berupa kupon yield.

10 Berpotensi memperoleh keuntungan atas penjualan obligasi (capital gain). Capital Gain ini diperoleh jika investor membeli obligasi dengan harga disk