40 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Subjek Penelitian dan Data Deskriptif 1. Deskripsi Subjek Obyek Penelitian

Kelurahan Tingkir Lor terletak satu kilometer di sebelah timur Terminal Bis Salatiga. Kelurahan Tingkir Lor memiliki luas wilayah 105.085 ha, tanah seluas 50.500 ha dimanfaatkan untuk sawah irigasi, sawah irigasi setengah teknis 15.500 ha, tanah sawah sederhana 5.000 ha, dan sawah tadah hujan 6.280 ha, serta tanah kering, terdiri dari tanah pekarangan bangunan 5.100 ha dan tegalan 17.700 ha. Topografi Kelurahan Tingkir Lor memiliki kemiringan + 25 % dengan ketinggian antara + 450 – 525 dpl.

Pemenuhan kebutuhan air Kelurahan Tingkir Lor disamping berasal dari sumber air Senjoyo yang mengalir melalui Sungai Cengek juga banyak ditemui sumber air dan sumur kedalaman rata-rata antara 3 meter s.d 8 meter. Pemanfaatan lahan lainnya untuk jalan, kuburan, sungai, dll seluas + 5.000 ha. Iklim tropis dengan suhu udara sejuk bertemperatur 23,200C – 26,500C, Musim kemarau dan musim penghujan selih berganti sepanjang tahun.

Berdasarkan data Salatiga Dalam Angka jumlah penduduk Kelurahan Tingkir Lor 3.163 jiwa dengan kepadatan penduduk per kapita 1.784 jiwa/km2. Masyarakat pada Kelurahan Tingkir Lor banyak

41

bergantung pada sektor industri, perdagangan dan pertanian. Kenyataan tersebut terlihat pada data mengenai jenis mata pencaharian penduduk Kelurahan Tingkir Lor, penduduk yang bermata pencaharian di sektor pertanian dan industri mendominasi jenis mata pencaharian penduduk. 2. Data Deskripsi

a. Karakteristik Responden 1) Umur Responden Penelitian

Hasil penelitian diperoleh data mengenai umur responden penelitian sebagai berikut:

Tabel 4.1. Usia Responden Usia (Tahun) Jumlah (Orang) Persentase (%) 26-35 8 17.40 36-44 12 26.10 45-53 16 34.80 54-62 10 21.70 Total 46 100,00

Sumber : Data Primer Yang Diolah, 2014

Hasil penelitian menjelaskan bahwa mayoritas responden, yaitu 16 orang (34,8%) berusia antara 45-53 tahun, sedang minoritas

42

responden, yaitu 8 orang (17,4%) adalah berusia antara 26-35 tahun.

2) Pendidikan Responden

Hasil penelitian diperoleh data pendidikan responden sebagai berikut: Tabel 4.2. Pendidikan Responden Pendidikan Jumlah (Orang) Persentase (%) SLTP 3 6.50 SMK 2 4.30 SLTA 30 65.20 Diploma 6 13.00 S1 5 10.90 Total 46 100,00

Sumber : Data Primer Yang Diolah, 2014

Berdasarkan tabel 4.2 di atas dapat dijelaskan bahwa mayoritas responden memiliki pendidikan SLTA (30 orang atau 65,2%), sedang minoritas responden memiliki pendidikan SMK (2 orang atau 4,3%).

3) Jenis Kelamin Responden

Hasil penelitian diperoleh data mengenai jenis kelamin responden sebagai berikut:

43

Tabel 4.3.

Jenis Kelamin Responden

Jenis Kelamin Jumlah (Orang) Persentase (%) Laki-laki 21 45,70 Perempuan 25 54,30 Total 46 100,00

Sumber : Data Primer Yang Diolah, 2014

Tabel di atas menunjukkan bahwa mayoritas responden adalah berjenis kelamin perempuan, yaitu 25 orang (54,30%), sedang minoritas responden berjenis kelamin laki-laki, yaitu sebanyak 21 orang (45,70%).

4) Jenis Usaha Responden

Hasil penelitian juga diperoleh data tentang jenis usaha yang menjadi mata pencaharian responden selama ini, berikut datanya:

Tabel 4.4

Jenis Usaha Responden

Jenis Usaha Jumlah (Orang) Persentase (%) Barang Antik 2 4.30 Bengkel 2 4.30 Kerajinan 2 4.30 Konveksi 14 30.40

44 Kulit 2 4.30 Makanan 16 34.80 Sembako 2 4.30 Toko Kelontong 6 13.00 Total 46 100,00

Sumber : Data Primer Yang Diolah, 2014

Data pada tabel 4.4 di atas menjelaskan bahwa mayoritas jenis usaha yang dilakukan oleh responden adalah industri makanan (16 orang atau 34,80%). Sedang minoritas responden menekuni usaha barang antik (2 orang atau 4,30%), Bengkel (2 orang atau 4,30%), Kulit (2 orang atau 4,30%), dan Sembako (2 orang atau 4,30%). 5) Penghasilan Responden

Data tentang penghasilan responden adalah sebagai berikut: Tabel 4.5 Penghasilan Responden Penghasilan Jumlah (Orang) Persentase (%) < 1 Juta 3 6.50 1-5 Juta 19 41.30 5-10 Juta 14 30.40 10-20 Juta 4 8.70 > 20 Juta 6 13.00 Total 46 100,00

45

Tabel 4.5 di atas menunjukkan bahwa mayoritas responden memiliki penghasilan 1-5 juta rupiah per bulan (19 orang atau 41,30%). Sedang minoritas responden, yaitu 3 orang (6,50%) memiliki penghasilan <1 juta rupiah.

6) Lama Usaha

Data tentang lama usaha yang dilakukan responden adalah sebagai berikut:

Tabel 4.6

Lama Usaha Responden

Lama Usaha Jumlah (Orang) Persentase (%) 5-10 th 6 13.0 10-20 th 27 58.7 > 20 th 13 28.3 Total 46 100,00

Sumber : Data Primer Yang Diolah, 2014

Tabel 4.6 di atas menunjukkan bahwa mayoritas responden telah menekuni usahanya selama 10-20 tahun (27 orang atau 58,70%), sedang minoritas responden, yaitu 6 orang (13%) menekuni usaha selama 5-10 tahun.

b. Analisis Diskriptif

46

Untuk mengetahui tanggapan responden terhadap self

assessment system dalam penelitian ini peneliti mengelompokkan

jawaban responden kedalam 5 kategori, yaitu: 10-18=Sangat Tidak Sesuai, 19-26= Tidak Sesuai, 27-34=Cukup Sesuai, 35-42=Sesuai, dan 43-50= Sangat Sesuai.

Adapun tanggapan responden terhadap self assessment

system adalah sebagai berikut:

Tabel 4.7

Self Assesment System (X) Interval Nilai Jumlah Persentas e (%) Keterangan

10-18 0 0,00 Sangat Tidak Sesuai

19-26 0 0,00 Tidak Sesuai

27-34 3 6,50 Cukup Sesuai

35-42 29 63,00 Sesuai

43-50 14 30,40 Sangat Sesuai

Total 46 100,00

Sumber : Data Primer Yang Diolah, 2014

Tabel 4.7 di atas menunjukkan mayoritas responden, yaitu 29 orang (63%) menyatakan bahwa penerapan self assessment system dalam pemungutan pajak pasal 25 sudah sesuai, dan minoritas responden, yaitu 3 orang (6,5%) menyatakan jawaban cukup sesuai.

47

2) Tanggapan Responden Terhadap Kepatuhan Membayar Pajak Penghasilan Pasal 25

Untuk menilai tingkat kepatuhan responden dalam membayar pajak penghasilan pasal 25 dalam penelitian ini peneliti mengelompokkan jawaban responden kedalam 5 kategori, yaitu: 10-18=Sangat Tidak Patuh, 19-26= Tidak Patuh, 27-34=Cukup Patuh, 35-42=Patuh, dan 43-50= Sangat Patuh. Berikut penilaian terhadap tingkat kepatuhan responden dalam membayar pajak penghasilan pasal 25,

Tabel 4.8

Kepatuhan Membayar Pajak Penghasilan Pasal 25 (Y)

Interval Nilai Jumlah Persentase (%) Keterangan

10-18 0 0,00 Sangat Tidak Patuh

19-26 0 0,00 Tidak Patuh

27-34 7 15.2 Cukup Patuh

35-42 24 52.2 Patuh

43-50 15 32.6 Sangat Patuh

Total 46 100.0

Sumber : Data Primer Yang Diolah, 2014

Tabel 4.8 di atas menunjukkan bahwa mayoritas responden, yaitu 24 orang (52,2%) menyatakan jawaban patuh dalam membayar

48

pajak penghasilan pasal 25, dan minoritas responden, yaitu 7 orang (15,2%.) menyatakan jawaban cukup patuh.

B. Uji Validitas dan Reliabilitas 1. Hasil Uji Validitas

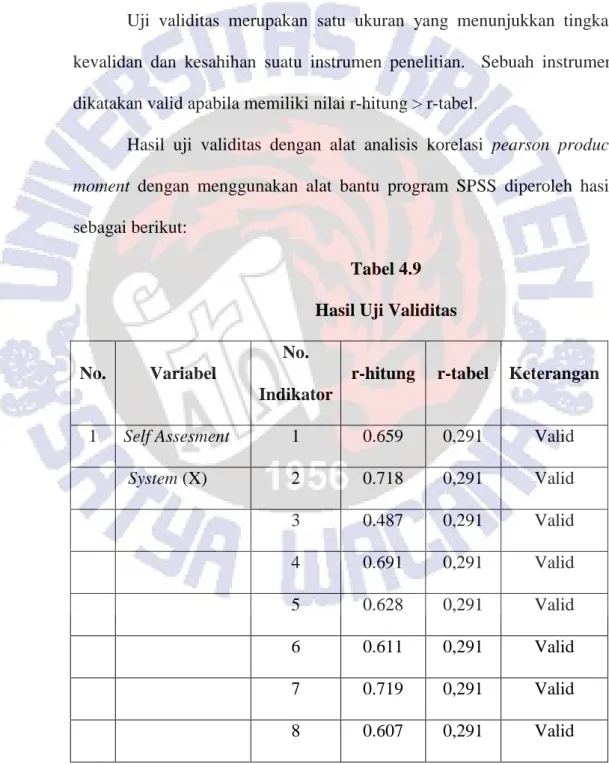

Uji validitas merupakan satu ukuran yang menunjukkan tingkat kevalidan dan kesahihan suatu instrumen penelitian. Sebuah instrumen dikatakan valid apabila memiliki nilai r-hitung > r-tabel.

Hasil uji validitas dengan alat analisis korelasi pearson product

moment dengan menggunakan alat bantu program SPSS diperoleh hasil

sebagai berikut:

Tabel 4.9 Hasil Uji Validitas

No. Variabel

No.

r-hitung r-tabel Keterangan Indikator

1 Self Assesment 1 0.659 0,291 Valid

System (X) 2 0.718 0,291 Valid 3 0.487 0,291 Valid 4 0.691 0,291 Valid 5 0.628 0,291 Valid 6 0.611 0,291 Valid 7 0.719 0,291 Valid 8 0.607 0,291 Valid

49

9 0.612 0,291 Valid

10 0.613 0,291 Valid

2 Kepatuhan 1 0.520 0,291 Valid

Wajib Pajak (Y) 2 0.626 0,291 Valid

3 0.585 0,291 Valid 4 0.776 0,291 Valid 5 0.724 0,291 Valid 6 0.367 0,291 Valid 7 0.774 0,291 Valid 8 0.719 0,291 Valid 9 0.774 0,291 Valid 10 0.652 0,291 Valid

Sumber: Data Primer Yang diolah, 2014

Hasil uji validitas menunjukkan bahwa 10 indikator yang digunakan untuk mengukur kuesioner self essesment system, dan 10 indikator yang digunakan untuk mengukur kepatuhan wajib pajak adalah valid, ditunjukkan nilai hitung masing-masing indikator (0367s/d 0,776) > r-tabel (0,291).

50 2. Uji Reliabilitas

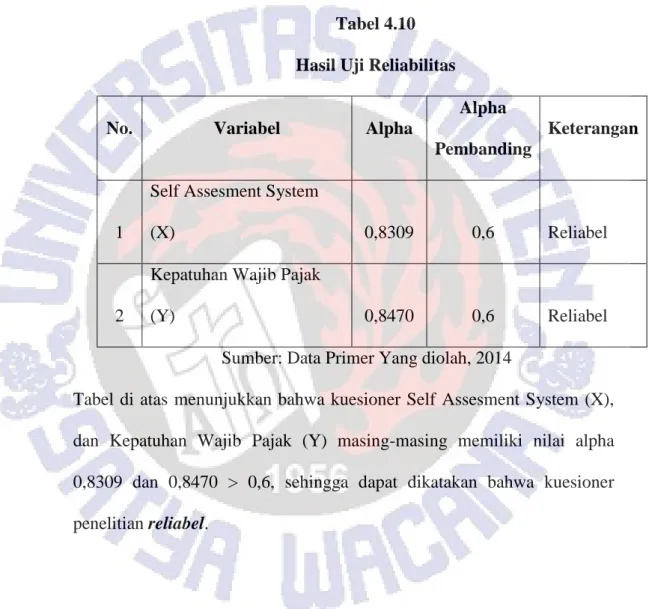

Uji reliabilitas digunakan untuk menguji seberapa konsisten alat pengukuran mengukur suatu konsep yang diukur. Suatu instrumen dikatakan realibel apabila memiliki nilai Cronbach Alpha > 0,6.

Berdasarkan hasil uji reliabilitas diperoleh data sebagai berikut: Tabel 4.10

Hasil Uji Reliabilitas

No. Variabel Alpha

Alpha Pembanding

Keterangan

1

Self Assesment System

(X) 0,8309 0,6 Reliabel

2

Kepatuhan Wajib Pajak

(Y) 0,8470 0,6 Reliabel

Sumber: Data Primer Yang diolah, 2014

Tabel di atas menunjukkan bahwa kuesioner Self Assesment System (X), dan Kepatuhan Wajib Pajak (Y) masing-masing memiliki nilai alpha 0,8309 dan 0,8470 > 0,6, sehingga dapat dikatakan bahwa kuesioner penelitian reliabel.

51 C. Pengujian Hipotesis Penelitian

1. Hasil Analisis Korelasi

Teknik analisis yang digunakan dalam penelitian ini adalah analisis korelasi pearson product moment, berikut hasilnya:

Tabel 4.11

Hasi Perhitungan Korelasi Pearson Product Moment Self Assesment System (X) Kepatuhan Wajib Pajak Self Assesment System (X) Pearson Correlation 1 .557(**) Sig. (2-tailed) . .000 N 46 46 Kepatuhan Wajib Pajak Pearson Correlation .557(**) 1 Sig. (2-tailed) .000 . N 46 46

** Correlation is significant at the 0.01 level (2-tailed). Sumber : Data Primer Yang Diolah, 2014

Dari tabel 4.11 di atas menunjukkan hasil uji statistik hubungan antara self

assessment system dengan kepatuhan wajib pajak penghasilan Pasal 25

52

bahwa self assessment system memiliki hubungan dengan kepatuhan wajib pajak penghasilan Pasal 25, berarti berpernyataan hipotesis penelitian “Ada hubungan signifikan antara self assessment system dengan kepatuhan wajib pajak penghasilan Pasal 25”, dapat diterima. Besarnya hubungan kedua variabel tersebut adalah +0,557, ini berarti bahwa kekuatan hubungan antara self assessment system dengan kepatuhan wajib pajak penghasilan Pasal 25 adalah sedang (0,40 – 0,599) dengan arah positif, artinya semakin sesuai penilaian wajib pajak pasal 25 terdahap self

assessment system maka akan meningkatkan kepatuhan wajib pajak.

D. Pembahasan

Hasil analisis deskriptif menunjukkan bahwa mayoritas responden dalam hal ini wajib pajak penghasilan pasal 25 memberikan jawaban sangat sesuai (29 orang atau 63%) berkenaan dengan penerapan self assessment

system sebagai sistem pemungutan pajak. Begitu pula tanggapan responden

terhadap kepatuhan wajib pajak juga menunjukkan bahwa mayoritas responden (24 orang atau 52,2%) memberikan jawaban patuh. Jawaban tersebut secara deskriptif dapat dikatakan bahwa penerapan self assessment system sebagai sistem pemungutan pajak penghasilan pasal 25 memiliki hubungan dengan kepatuhan wajib pajak dalam membayar pajak.

Hasil analisis deskriptif di atas juga didukung oleh hasil analisis korelasi pearson produck moment yang menunjukkan bahwa self assessment

53

25, hal tersebut dibuktikan nilai p-value hasil analisis sebesar 0,000 (<0,05). Penerimaan hipotesis penelitian tersebut menunjukkan bahwa penerapan sistem pemungutan pajak self assessment system telah cukup berhasil mengakomodasi keadilan, kesederhanaan dan kepastian hukum bagi Wajib Pajak sehingga meningkatkan kepatuhan Wajib Pajak dalam membayar pajak penghasilan pasal 25.

Hal ini sesuai dengan pendapat Zain (2003), pelaksanaan self

assessment system memberatkan Wajib Pajak itu sendiri, karena: (1) Wajib

Pajak harus melaporkan semua informasi yang relevan dalam SPT, (2) Menghitung Dasar Pengenaan Pajaknya (DPP), (3) Mengkalkulasi jumlah pajak yang terutang maksudnya mengurangi pajak yang terutang dengan jumlah pajak yang dilunasi dalam tahun berjalan, dan (4) Melunasi pajak yang terutang atau mengangsur jumlah pajak yang terutang.

Tetapi disisi lain keunggulan dari sistem Self Assessment akan lebih mendorong Wajib Pajak untuk memahami dengan baik atas sistem perpajakan yang berlaku terhadapnya. Disebutkan pula oleh Zain (2003), bahwa keunggulan lain dari self assessment system, yaitu adanya kepastian hukum, sederhana perhitungaanya, mudah pelaksanaannya, lebih adil dan merata, dan perhitungan pajak dilakukan oleh wajib pajak. Jadi wajib pajak pasal 25 yang menjalankan self assessment system akan memiliki kesadaran dan kepatuhan untuk membayar pajaknya tepat waktu dan tepat bayar.