BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Otonomi Daerah

Dalam pelaksanaan otonomi daerah kemandirian daerah

merupakan hal yang sangat diperlukan, dengan adanya kemandirian

tersebut diharapkan daerah mampu mengatasi persoalan-persoalan yang

telah dilimpahkan oleh pemerintah pusat ke pemerintah daerah. Otonomi

daerah adalah kemampuan untuk mengurus dirinya sendiri terutama

berkaitan dengan pemerintahan umum maupun pembangunan, yang

sebelumnya diurus pemerintahan pusat. Perubahan mendasar yang terjadi

pada era otonomi ditandai dengan berlakunya UU No. 22 tahun 1999 yang

kemudian diperbaharui dengan UU No. 32 tahun 2004 tentang

pemerintahan Dearah dan UU No. 25 tahun 1999 yang diperbaharui

dengan berlakunya UU No. 33 tahun 2004 mambawa perubahan yang

mendasar dalam pola pengelolaan pemerintahan di daerah. Tujuan utama

diberlakukannya kedua undang-undang ini adalah untuk mewujudkan

landasan hukum yang kuat bagi penyelenggaraan otonomi daerah dengan

memberikan keleluasaan bagi daerah untuk membentuk daerah yang

otonom yang mandiri dengan sumber dana dan perimbangan keuangan

antara pemerintah pusat dan pemerintah daerah yang jelas dan

Pengembangan otonomi daerah saat ini diselenggarakan dengan

memperhatikan prinsip-prinsip demokrasi, peran serta masyarakat,

pemerataan, dan keadilan, serta memperhatikan potensi dan

keanekaragaman daerah (Mardiasmo, 2002).

Dalam Mardiasmo (2002) dijelaskan momentum otonomi daerah

saat ini hendaknya dapat dimanfaatkan sebaik-baiknya oleh Pemerintah

daerah untuk mengoptimalkan pembangunan daerahnya. Untuk itu, hal

yang pertama kali perlu dilakukan oleh Pemerintah daerah adalah

melakukan perbaikan lembaga, perbaikan sistem manajemen keuangan

publik, dan reformasi manajemen publik. Oleh karena itu, untuk dapat

membangun landasan perubahan yang kuat, pemerintah perlu melakukan

perenungan kembali yang kemudian diikuti dengan pemerintahan

wirausaha untuk menciptakan pemerintah yang baru yang lebih baik.

2.1.2 Desentralisasi

Berdasarkan UU No. 32 Tahun 2004 bahwa Desentralisasi adalah

penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah

otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem

Negara Kesatuan Republik Indonesia. Semakin besar suatu negara (dilihat

dari penduduk dan luas wilayah) maka biasanya semakin kompleks dan

“heterogen” pemerintahannya, yang tercermin dari tingkatan pemerintah

daerah. Desentralisasi adalah cara untuk melakukan penyesuaian tata

kelola pemerintahan dimana dilakukan distribusi fungsi pengambilan

Desentralisasi politik dan administrasi secara bersamaan diyakini

menjadi prasyarat awal bagi peningkatan kualitas layanan publik, terutama

untuk kelompok miskin. Sebab, partisipasi masyarakat (miskin) dalam

proses pengambilan keputusan dan akuntabilitas pemerintah daerah hanya

dapat terjadi apabila desentralisasi politik sudah berlangsung.

Desentralisasi administrasi kemudian memperkuat kondisi tersebut lewat

pembentukan kelembagaan yang bertanggung jawab menjalankan proses

itu. Kemudian, desentralisasi fiskal menjadi bagian yang melengkapi

persyaratan awal tadi agar ada kepastian bahwa semua program dan target

dapat dilaksanakan. Desentralisasi fiskal ini merupakan inti dari

desentralisasi itu sendiri karena pemberian kewenangan di bidang politik

maupun administrasi tanpa dibarengi dengan desentralisasi fiskal

merupakan desentralisasi yang sia-sia, sebab untuk dapat melaksanakan

kewenangan dan tanggung jawab serta tugas-tugas pelayanan publik tanpa

diberi wewenang di dalam penerimaan maupun pengeluaran desentralisasi

fiskal tidak akan efektif. Dengan demikian, desentralisasi fiskal akan

memberi keleluasaan kepada daerah untuk menggali potensi daerah dan

memperoleh transfer dari pusat dalam kerangka keseimbangan fiskal.

Terdapat beberapa alasan untuk mempunyai sistem pemerintahan

yang terdesentralisai (Simanjuntak, 2001) :

1. Representasi demokrasi, untuk memastikan hak seluruh warga negara untuk berpartisipasi secara langsung pada keputusan yang akan mem-pengaruhi daerah atau wilayah.

rakyat seluruh negara, terutama pada negara yang berpenduduk besar seperti Indonesia.

3. Pengetahuan lokal (lokal knowledge), mereka yang berada pada daerah lokal mempunyai pengetahuan yang lebih banyak mengenai kebutuhan lokal, prioritas, kondisi, dll.

4. Mobilitas sumber daya, mobilitas pada bantuan dan sumber daya dapat di fasilitasi dengan hubungan yang lebih erat di antara populasi dan pembuat kebijakan pada tingkat lokal.

2.1.3 Teori Transfer

Definisi transfer menurut Peraturan Pemerintahan Nomor 24

Tahun 2005 tentang Standar Akuntansi Tahun 2005 tentang Standar

Akuntansi Pemerintahan (SAP) yaitu : “Transfer adalah penerimaan atau

pengeluaran uang dari satu entitas pelapor dari atau kepada entitas

pelaporan lain, termasuk dana perimbangan”. Transfer dana perimbangan

bertujuan untuk mengurangi kesenjangan fiskal antara pemerintah pusat

kepada daerah dan antar pemerintah daerah. Dana perimbangan

merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas

Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi

Khusus (DAK). Transfer menurut Badan Pendidikan dan Pelatihan

Keuangan (BPPK) dapat dikelompokan menjadi dua kategori besar, yaitu

transfer tanpa syarat (Unconditional grant) dan Transfer dengan syarat

(conditional grant). Transfer tanpa syarat (unconditional grants), merupakan bantuan kepada pemerintah daerah yang tidak disertai ikatan

atau syarat tertentu dalam arti daerah dapat menggunakannya sesuai

dengan yang dikehendaki oleh daerah yang bersangkutan. Ciri utama dari

transfer ini adalah daerah memiliki keleluasaan penuh dalam

sendiri atau sesuai dengan aturan yang menjadi prioritas daerahnya.

Pemerintah pusat tidak terlibat langsung dalam menentukan pengalokasian

bantuan tersebut.

Transfer dengan syarat (conditional grant), merupakan bantuan yang diberikan kepada daerah untuk menyediakan pelayanaan atau

jasa-jasa publik yang sudah ditentukan oleh pemerintah pusat. Transfer ini

digunakan untuk membiayai program-program yang dianggap penting

oleh pemerintah pusat. Program-program pemerintah pusat tersebut

misalnya program KB, imunisasi dan lain sebagainya. Transfer ini

dikelompokkan ke dalam dua jenis, yaitu:

1. Transfer pengimbang adalah transfer yang diberikan oleh pusat

kepada daerah untuk menutup sebagian atau seluruh kekurangan

pembiayaan satu jenis urusan tertentu. Pemerintah daerah telah

mengalokasikan sejumlah dana pendapatan daerahnya untuk

penyelenggaraann urusan tersebut dengan baik. Transfer dari

pemerintah pusat dalam hal ini berfungsi untuk membantu

mengatasi kekurangan dana tersebut. Transfer penimbang ini juga

dibedakan menjadi dua jenis, yaitu transfer penimbang tidak

terbatas dan transfer penimbang terbatas.

2. Transfer bukan pengimbang adalah transfer yang diberikan oleh

pusat kepada daerah untuk menambah dana penyelenggaraan suatu

daerah sendiri akan menglokasikan dananya dalam jumlah besar

atau kecil.

2.1.4 Dana Perimbangan

Menurut (Halim, 2002) dijelaskan bahwa Dana Perimbangan

merupakan dana yang bersumber dari penerimaan Anggaran Pendapatan

dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk

membiayai kebutuhan daerah. Dana Perimbangan dipisahkan menjadi lima

jenis, yaitu:

1. Bagi Hasil Pajak, terdiri dari Pajak Bumi dan Bangunan (PBB),

Bea Perolehan Hak atas Tanah dan Bangunan, dan Pajak Penghasilan pasal 21.

2. Bagi Hasil Bukan Pajak, terdiri atas Provisi Sumber Daya Hutan

(PSDH), pemberian hak atas tanah negara, landrent, dan penerimaan dari iuran eksplorasi.

3. Dana Alokasi Umum

DAU adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Estimasi untuk perhitungan anggaran DAU dihitung berdasarkan UU No. 25 Tahun 1999 dan PP No. 104 Tahun 2000.

4. Dana Alokasi Khusus

DAK adalah dana yang bersal dari APBN yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan tertentu. Berdasarkan pasal 19 ayat 1 PP No. 104 Tahun 2000 tentang Dana Perimbangan, disebutkan bahwa Dana Alokasi Khusus dapat dialokasikan dari APBN kepada daerah tertentu untuk membantu membiayai kebutuhan khusus, dengan memperhatikan tersedianya dana dalam APBN.

5. Dana Darurat, terdiri atas Dana Kontingensi. Dana Kontingensi

yaitu dana yang disisihkan dari pendapatan bersih untuk menutup biaya tidak terduga atau tidak diharapkan.

2.1.4.1 Dana Bagi Hasil

Berdasarkan ketentuan umum Undang-Undang Nomor 33

dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah berdasarkan angka persentase untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

Menurut Widarnarto (2015) dana bagi hasil yang selanjutnya

disebut DBH merupakan penerimaan yang diperoleh oleh

pemerintah daerah bagi hasil pajak dan non pajak yang berasal dari

hasil pembagian penerimaan pusat dan provinsi yang

diperuntukkan bagi pemerintah kabupaten/kota. Dana Bagi Hasil

adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah dengan angka presentase tertentu

didasarkan atas daerah penghasil untuk mendanai kebutuhan

daerah dalam rangka pelaksanaan desentralisasi. DBH dilakukan

berdasarkan prinsip by origin atau daerah penghasil yang

disalurkan berdasarkan bagian daerah pada realisasi penerimaan

tahun anggaran berjalan. Menurut UU Nomor 33 Tahun 2004 dan

Peraturan Pemerintah No. 55 Tahun 2005 tentang dana

perimbangan terdiri atas Dana Bagi Hasil Pajak dan Dana Bagi

Hasil Sumber Daya Alam. Dana Bagi Hasil Pajak terdiri dari Dana

Bagi Hasil Pajak Bumi dan Bangunan, Dana Bagi Hasil Bea

Perolehan Hak atas Tanah dan Bangunan, Dana Bagi Hasil Pajak

Penghasilan. Sedangkan Dana Bagi Hasil dari Sumber Daya Alam

terdiri dari Dana Bagi Hasil Kehutanan, Dana Bagi Hasil

Hasil Pertambangan Minyak Bumi, Dana Bagi Hasil Pertambangan

Gas Bumi, Dana Bagi Hasil Pertambangan Panas Bumi

2.1.4.2 Dana Alokasi Umum

Dana alokasi umum merupakan komponen dari dana

perimbangan yang ditransfer pemerintah pusat kepada pemerintah

daerah. Undang-Undang Nomor 33 Tahun 2004 menjelaskan

bahwa “Dana Alokasi Umum (DAU) adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar-daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

Definisi dari DAU dapat diartikan sebagai berikut (Sidik, 2003) :

1. Salah satu komponen dana perimbangan pada APDN yang pengalokasikannya didasarkan atas konsep kesenjangan fiskal atau celah fiskal yaitu selisih antar kebutuhan fiskal dengan kapasitas fiskal

2. instrument untuk mengatasi horizontal imbalance yang dialokasikan dengan tujuan peningkatan kemampuan keuangan antara daerah dan penggunaannya ditetapkan sepenuhnya oleh daerah.

3. Equalization grant, berfungsi untuk menetralisasi ketimpangan kemampuan keuangan dengan adanya PAD, bagi hasil pajak, dan bagi hasil SDA yang diperoleh daerah otonomi dan pembangunan daerah.

Dari uraian tersebut dapat disimpulkan bahwa dana alokasi

umum yang selanjutnya disebut DAU adalah dana yang bersumber

dari pendapatan APBN yang dialokasikan dengan tujuan

pemerataan kemampuan keuangan antar daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

a. UU Nomor 33 Tahun 2004 tentang perimbangan keuangan

antara pemerintah pusat dan pemerintah daerah.

b. PP Nomor 55 Tahun 2005 tentang dana perimbangan

Pembagian dana untuk daerah melalui bagi hasil

berdasarkan daerah penghasil cenderung menimbulkan

ketimpangan antar daerah dengan mempertimbangkan kebutuhan

dan potensi daerah. Dana alokasi umum bagi daerah yang potensi

fiskalnya besar namun kebutuhannya fiskalnya kecil akan

memperoleh Dana alokasi umum yang relatisf kecil. Sebaliknya

daerah yang memiliki potensi fiskalnya kecil namun kebutuhan

fiskalnya besar akan memperoleh dana alokasi umum relative

besar. Dengan maksud melihat kemampuan APBD dalam

membiayai kebutuhan daerah dalam rangka pembangunan daerah

yang dicerminkan dari penerimaan umum APBD dikurangi dengan

belanja pegawai (Halim,2009).

Halim (2009) mengatakan bahwa ketimpangan ekonomi

antara satu Provinsi dengan Provinsi lain tidak dapat dihindari

dengan adanya desentralisasi fiskal. Disebabkan oleh minimnya

sumber pajak dan sumber daya alam yang kurang dapat digali oleh

pemerintah daerah. Untuk menanggulani ketimpangan tersebut,

pemerintah pusat berinisiatif untuk memberikan subsidi berupa

tinggi, akan diberikan DAU lebih besar dibanding daerah yang

kaya begitu juga sebaliknya.

Adapun cara menghitung DAU menurut ketentuan adalah

sebagai berikut (Prakosa, 2004):

a. DAU ditetapkan sekurang-kurangnya 26 % dari penerimaan dalam negeri yang ditetapkan dalam APBN.

b. DAU untuk daerah Provinsi dan Kabupaten/Kota ditetapkan masing-masing 10 % dan 90 % dari Dana Alokasi Umum sebagaimana ditetapkan diatas.

c. DAU untuk suatu kabupaten/Kota tertentu ditetapkan berdasarkan perkalian jumlah Dana Alokasi Umum untuk Kabupaten/Kota yang ditetapkan APBN dengan porsi Kabupaten/Kota yang bersangkutan.

d. Porsi Kabupaten/Kota sebagaimana dimaksud di atas merupakan proporsi bobot Kabupaten/Kota di seluruh Indonesia.

2.1.4.3 Dana Alokasi Khusus

Dana alokasi khusus (DAK) adalah dana yang berasal dari

pendapatan APBN yang dialokasikan kepada daerah tertentu untuk

membantu membiayai kebutuhan tertentu dengan tujuan untuk

membantu mendanai kegiatan khusus yang merupakan urusan

daerah dan sesuai dengan prioritas nasional. Berdasarkan pasal 19

ayat 1 PP No. 104 Tahun 2000 tentang Dana Perimbangan,

disebutkan bahwa Dana Alokasi Khusus dapat dialokasikan dari

APBN kepada daerah tertentu untuk membantu membiayai

kebutuhan khusus, dengan memperhatikan tersedianya dana dalam

APBN. Yang dimaksudkan sebagai daerah tertentu adalah

daerah-daerah yang mempunyai kebutuhan yang bersifat khusus.

dana dalam APBN berarti bahwa besaran Dana Alokasi Khusus

tidak dapat dipastikan setiap tahun. DAK disalurkan dengan cara

pemindah bukuan dari rekening kas umum Negara ke rekening kas

umum daerah, oleh sebab itu DAK dicantumkan dalam APBD

(Listiorini, 2011). DAK tidak dapat digunakan untuk mendanai

administrasi kegiatan, penyiapan kegiatan fisik, penelitian,

pelatihan dan perjalanan dinas. DAK ini digunakan untuk

meningkatkan pelayanan publik antara lain seperti pembangunan

rumah sakit, jalan, irigasi, dan air bersih. Menurut Ndadari dan Adi

(2008) DAK ini bisa disamakan dengan belanja pembangunan

karena digunakan untuk mendanai peningkatan kuliatas pelayanan

publik berupa pembangunan sarana dan prasarana publik.

Dana Alokasi Khusus digunakan khusus untuk membiayai

investasi pengadaan atau peningkatan prasarana dan sarana fisik

dengan umur ekonomis yang panjang. Dalam keadaan tertentu

Dana Alokasi Khusus dapat membantu biaya pengoperasian dan

pemeliharaan prasarana dan sarana tertentu untuk periode terbatas,

tidak melebihi 3 tahun. DAK digunakan sepenuhnya sebagai

belanja modal oleh pemerintah daerah. Belanja modal kemudian

digunakan untuk menyediakan aset tetap. Menurut Abdullah dan

halim (2004) aset tetap yang dimiliki dari penggunaan belanja

modal merupakan prasyarat utama dalam memberikan pelayanan

2.1.5 Pendapatan Asli Daerah

Pemerintah Daerah dalam mengurus rumah tangganya sendiri

diberikan sumber-sumber pedapatan atau penerimaan keuangan daerah

untuk membiayai seluruh aktivitas dalam rangka pelaksanaan tugas-tugas

pemerintah dan pembangunan untuk kesejahteraan masyarakat secara adil

dan makmur. Sebagaimana halnya dengan negara, maka daerah dimana

masing-rnasing pemerintah daerah mempunyai fungsi dan tanggung jawab

untuk meningkatkan kehidupan dan kesejahteraan rakyat dengan jalan

melaksanakan pembangunan disegala bidang sebagaimana yang tercantum

dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

pasal 10 yang menyatakan bahwa Pemerintah daerah berhak dan

berwenang menjalankan otonomi, seluas-Iuasnya untuk mengatur dan

mengurus sendiri urusan pemerintahan berdasarkan asas otonomi dan

tugas pembantuan. Adanya hak, wewenang, dan kewajiban yang diberikan

Kepada daerah untuk mengatur dan mengurus rumah tangganya sendiri

merupakan suatu upaya untuk meningkatkan peran pemerintah daerah

dalam mengembangkan potensi daerahnya dengan mengelola

sumber-sumber pendapatan daerah secara efisien dan efektif khususnya pada

Pendapatan asli daerah. Hal tersebut tercantum pada UU No. 33 Tahun

2004 Pasal 3 No. 1 tentang Perimbangan Keuangan Antara Pusat dan

Daerah yang menyatakan bahwa PAD bertujuan memberikan kewenangan

kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah

Menurut Mardiasmo (2002), pendapatan asli daerah adalah

penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah hasil

perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah. Menurut Yani

(2008), pendapatan asli daerah (PAD) adalah pendapatan yang diperoleh

daerah yang dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan. Sedangkan menurut Widarnarto (2015:19)

pendapatan asli daerah merupakan penerimaan yang di peroleh oleh

pemerintah daerah dari sumber-sumber dalam wilayahnya sendiri yang

dipunggut dengan menerbitkan peraturan daerah dengan mendasarkan

kepada peraturan perundang-undangan yang lebih tinggi yang berlaku.

Adapun sumber-sumber pendapatan asli daerah (PAD) yaitu:

a. Pajak Daerah;

Menurut Undang-Undang No. 28 tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah pengertian Pajak Daerah, yang selanjutnya

disebut Pajak, adalah kontribusi wajib kepada Daerah yang

terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan Daerahbagi

sebesar-besarnya kemakmuran rakyat.

b. Retribusi Daerah;

Undang-Undang No. 28 tahun 2009 tentang Pajak Daerah dan

selanjutnya disebut Retribusi, adalah pungutan Daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau Badan. Retribusi dapat tidak

dipungut apabila potensi penerimaannya kecil dan/atau atas

kebijakan nasional/daerah untuk memberikan pelayanan tersebut

secara cuma-cuma. Berdasarkan Undang-Undang No. 28 tahun

2009 pasal 108 tentang Pajak Daerah dan Retribusi Daerah, Objek

Retribusi terbagi atas:

Jasa Umum;

Jasa Usaha; dan

Perizinan Tertentu.

c. Hasil pengelolaan kekayaan Daerah yang dipisahkan;

Penganggaran yang dihasil pengelolaan kekayaan daerah yang

dipisahkan memperhatikan rasionalitas dengan memperhitungkan

nilai kekayaan daerah yang dipisahkan dan memperhatikan

perolehan manfaat ekonomi, sosial dan/atau manfaat lainnya dalam

jangka waktu tertentu, dengan berpedoman pada Peraturan Menteri

Dalam Negeri Nomor 52 Tahun 2012 tentang Pedoman

Pengelolaan Investasi Daerah. Pengertian rasionalitas dalam

Bagi perusahaan daerah yang menjalankan fungsi pemupukan

laba adalah mampu menghasilkan keuntungan atau deviden

dalam rangka meningkatkan PAD; dan

Bagi perusahaan daerah yang menjalankan fungsi kemanfaatan

umum adalah mampu meningkatkan baik kualitas mau pun

cakupan layanan dalam rangka meningkatkan kesejahteraan

masyarakat.

d. Lain-lain PAD yang sah;

Berdasarkan Peraturan Menteri Dalam Negeri (Permendagri)

Nomor 13 Tahun 2006 tentang pedoman pengelolaan keuangan

daerah pasal 26, Jenis lain-lain pendapatan asli daerah yang sah

disediakan untuk menganggarkan penerimaan daerah yang tidak

termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil

pengelolaan kekayaan daerah yang dipisahkan dirinci menurut

obyek pendapatan yang mencakup:

Hasil penjualan kekayaan daerah yang tidak dipisahkan;

Jasa giro

Pendapatan bunga

Penerimaan atas tuntutan ganti kerugian daerah

Penerimaan komisi, potongan ataupun bentuk lain sebagai

akibat dari penjualan

Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap

mata uang asing

Pendapatan denda atas keterlambatan pelaksanaan pekerjaan

Pendapatan denda pajak

Pendapatan denda retribusi

Pendapatan hasil eksekusi atas jaminan

Pendapatan dari pengembalian

Fasilitas sosial dan fasilitas umum

Pendapatan dari penyelenggaraan pendidikan dan pelatihan;

dan

Pendapatan dari angsuran/cicilan penjualan

Penganggaran Lain-lain PAD Yang Sah meliputi (Pemendagri No.37

tahun 2014 tentang APBD untuk tahun 2015):

a) Pendapatan hasil pengelolaan dana bergulir sebagai salah satu bentuk investasi jangka panjang non permanen, dianggarkan pada akun pendapatan, kelompok PAD, jenis Lain - lain PAD Yang Sah, obyek Hasil Pengelolaan Dana Bergulir, rincian obyek Hasil Pengelolaan Dana Bergulir dari Kelompok Masyarakat Penerima. b) Pendapatan bunga atau jasa giro dari dana cadangan, dianggarkan

2.1.6 Belanja Daerah

Belanja daerah merupakan perkiraan beban pengeluaran daerah

yang dialokasikan secara adil dan merata agar relative dapat dinikmati

oleh seluruh kelompok masyarakat tanpa deskriminasi, khususnya dalam

pemberian pelayanan umum (Rofiq, 2007). Belanja daerah meliputi semua

pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas

dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak

akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah

dirinci menurut urusan pemerintah daerah, organisasi, program, kegiatan,

kelompok, jenis, obyek dan rincian obyek belanja. Menurut leonard (2011)

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota

yang terdiri dari urusan wajib, urusan pilihan dan urusan yang

penanganannya dalam bagian atau bidang tertentu yang dapat

dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar

pemerintah daerah yang ditetapkan dengan ketentuan

perundang-undangan. Belanja penyelenggaraan urusan wajib diprioritaskan untuk

melindungi dan meningkatkan kualitas kehidupan masyarakat dalam

upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk

peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan

fasilitas umum yang layak serta mengembangkan sistem jaminan sosial.

Dalam rangka memudahkan penilaian kewajaran biaya suatu

belanja tidak langsung dan belanja langsung. Kelompok belanja tidak

langsung merupakan belanja yang dianggarkan tidak terkait secara

langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja

langsung merupakan belanja yang dianggarkan terkait secara langsung

dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak

langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja Pegawai, merupakan belanja kompensasi dalam bentuk

gaji dan tunjangan serta penghasilan lainnya yang diberikan kepada

pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan

perundang-undangan.

b. Belanja Bunga, digunakan untuk menganggarkan pembayaran

bunga utang yang dihitung atas kewajiban pokok utang

berdasarkan perjanjian pinjaman jangka pendek, jangka menengah

dan jangka panjang.

c. Belanja Subsidi, digunakan untuk menganggarkan bantuan biaya

produksi kepada perusahaan/lembaga tertentu yang menghasilkan

produk atau jasa pelayanan umum masyarakat agar harga jual

produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat

banyak.

d. Belanja Hibah, digunakan untuk menganggarkan pemberian hibah

dalam bentuk uang, barang dan/atau jasa kepada pemerintah atau

organisasi kemasyarakatan yang secara spesifik telah dietapkan

peruntukannya.

e. Belanja Bantuan Sosial, digunakan untuk menganggarkan

pemberian bantuan yang bersifat sosial kemasyarakatan dalam

bentuk uang dan/atau barang kepada kelompok/anggota

masyarakat dan partai politik.

f. Belanja Bagi Hasil, digunakan untuk menganggarkan dana bagi

hasil yang bersumber dari pendapatan provinsi kepada

kabupaten/kota atau pendapatan kabupaten/kota kepada pemerintah

desa atau pendapatan pemerintah daerah tertentu kepada

pemerintah daerah lainnya sesuai dengan ketentuan

perundang-undangan.

g. Belanja Bantuan Keuangan, digunakan untuk menganggarkan

bantuan keuangan yang bersifat umum atau khusus dari provinsi

kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah

daerah lainnya atau dari pemerintah kabupaten/kota kepada

pemerintah desa dan pemerintah daerah lainnya dalam rangka

pemerataan dan/atau peningkatan kemampuan keuangan.

h. Belanja Tidak terduga, merupakan belanja untuk kegiatan yang

sifatnya tidak biasa atau tidak diharapkan berulang seperti

penanggulangan bencana alam dan bencana sosial yang tidak

diperkirakan sebelumnya, termasuk pengembalian atas kelebihan

Kelompok belanja langsung dari suatu kegiatan dibagi menurut jenis

belanja yang terdiri dari:

a. Belanja Pegawai, digunakan untuk pengeluaran honorarium/upah

dalam melaksanakan program dan kegiatan pemerintahan daerah.

b. Belanja barang dan jasa, digunakan untuk pengeluaran

pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12

bulan dan/atau pemakaian jasa dalam melaksanakan program dan

kegiatan pemerintahan daerah.

c. Belanja Modal, digunakan untuk pengeluaran yang dilakukan

dalam rangka pengadaan aset tetap berwujud yang mempunyai

nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan

pemerintahan (Warsito, dkk 2008).

2.1.7 Flypaper Effect

flypaper effect disebut sebagai suatu kondisi yang terjadi saat pemerintahan daerah merespon (belanja) lebih banyak menggunakan

dana transfer dari pada menggunakan pendapatan sendiri.

Menurut Maimunah (2006), flypaper effect merupakan suatu kondisi yang terjadi saat pemerintah daerah merespon belanja lebih banyak/boros

dengan menggunakan dana transfer (grants) yang diproksikan dengan DAU (dana alokasi umum) dari pada menggunakan kemampuan sendiri,

diproksikan dengan PAD (pendapatan asli daerah). Variabel terikat dalam

pekerjaan umum. Selanjutnya variabel-variabel bebasnya adalah Dana

Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), dan Kemampuan

Daerah. Oates (1999) menyatakan fenomena flaypaper effect dapat

dijelaskan dengan ilusi fiskal. Bagi Oates, transfer akan menurunkan biaya

rata-rata penyediaan barang publik (bukan biaya marginalnya). Namun

masyarakat tidak memahami penurunan biaya yang yang terjadi adalah

pada biaya rata-rata atau biaya marginalnya. Masyarakat hanya percaya

harga barang publik akan menurun. Bila harga permintaan barang publik

tidak elastis, maka transfer berakibat pada kenaikan pajak bagi

masyarakat. Ini berarti Flypaper effect merupakan akibat dari

ketidaktahuan masyarakat akan anggaran pemerintah daerah. Lebih jauh,

ilusi fiskal diartikan sebagi kesalahan persepsi masyarakat baik mengenai

pembiayaan maupun alokasi anggaran dan keputusan mengenai kedua hal

tersebut dihasilkan justru dari kesalahan persepsi semacam ini. Sedangkan

menurut Kuncoro (2007) fenomena flaypaper effect mengarah pada

elastisitas pengeluaran terhadap transfer yang lebih tinggi dari pada

elastissitas pengeluaran terhadap penerimaan pajak daerah.

Flypaper effect dapat terkendali dalam dua versi (Kuncoro, 2007) yaitu : Pertama merujuk pada peningkatan pajak daerah dan anggaran

belanja pemerintahan yang berlebihan, dan kedua mengarah pada

elastisitas pegeluaran terhadap transfer yang lebih tinggi dari pada

elastisitas pengeluaran terhadap penerimaan pajak daerah. Pada penelitian

perbedaan terjadinya flypaper effect baik pada daerah yang Pendapatan Asli Daerahnya tinggi maupun pada daerah yang Pendapatan Asli

Daerahnya rendah.

2.2 Tinjauan Penelitian Terdahulu

Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan

perbandingan dalam penelitian ini, antara lain adalah sebagai berikut : Maimunah

(2006) melakukan penelitian tentang Flypaper Effect pada Dana Alokasi Umum

dan Pendapatan Asli Daerah terhadap Belanja Daerah Kabupaten/Kota di

sumatera dan menemukan besarnya nilai Dana Alokasi Umum dan Pendapatan

Asli Daerah berpengaruh positif terhadap Belanja Daerah dan ada pengaruh

Flypapaer Effect dalam memprediksi Belanja Daerah periode ke depan.

Leonard (2011), dalam penelitiannya yang berjudul Fenomena Flypaper

Effect pada Belanja Daerah Pemerintah Kabupaten/Kota di Provinsi Riau. Hasil penelitian mendapatkan bahwa kapasitas fiskal mempunyai pengaruh yang lebih

signifikan terhadap belanja daerah dari pada dana alokasi umum, hal ini

menunjukkan bahwa pemerintahan kabupaten/kota di provinsi Riau lebih

bertumpu pada kapasitas fiskal daerah dari pada bantuan dari pemerintah pusat.

Pemerintah daerah juga tidak bertupu pada dana alokasi umum dalam menyusun

belanja daerah periode selanjutnya.

Listiorini (2011) dengan judul Fenomena Flypaper Effect pada Dana Perimbangan dan Pendapatan Asli Daerah terhadapa Belanja Daerah

pemerintah pusat yang diberikan kepada pemerintah daerah. Penelitian ini

menunjukkan bahwa secara simultan terjadi fenomena Flypaper Effect pada DAU, DAK, DBH dan PAD berpengaruh terhadap Belanja Daerah Kabupaten/Kota di

Sumatera Utara dan secara parsial, terjadi fenomena Flypaper Effect dimana nilai

koefisien DAU terhadap Belanja Daerah lebih besar dari nilai koefisien PAD dan

keduanya berpengaruh signifikan terhdap Belanja Daerah di Kabupaten/Kota di

Sumatera Utara, sedangkan variabel DAK dan DBH tidak berpengaruh signifikan

terhadap Belanja Daerah, dan riset ini menunjukkan bahwa variabel DAK dan

DBH tidak berpengaruh signifikan terhadap kenaikan Belanja Daerah.

Fitri (2012) yang meneliti tentang Flypaper Effect pada Unconditional

Grant dan Pendapatan Asli Daerah terhadap Belanja Daerah Kabupaten/Kota di

Provinsi Sumatera Utara. Hasil penelitiannya menunjukan dana alokasi umum,

dana bagi hasil dan pendapatan asli daerah secara simultan berpengaruh terhadap

belanja daerah kabupaten/kota di provinsi sumatera utara. Dana alokasi umum,

dana bagi hasil dan pendapatan asli daerah berpengaruh secara parsial terhadap

belanja daerah kabupaten/kota di provinsi sumatera utara dan terjadi Flypaper

Effect pada dana alokasi umum, dana bagi hasil terhadap belanja daerah.

Tabel 2.1 memperlihatkan jurnal-jurnal dan penelitian yang penulis

jadikan sebagai referensi dan pedoman dalam penelitian flypaper effect pada Dana Alokasi Umum, Dana Bagi Hasil, Dana Alokasi Khusus dan pendapatan asli

daerah terhadap belanja daerah pada kabupaten/kota di Provinsi Sumatera Utara.

Adapun penelitian yang sejenis yang sebelumnya telah dilakukan untuk

Tabel 2.1

Sumber : Dioalah Penulis

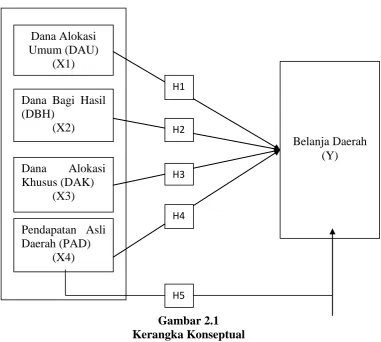

2.3 Kerangka Konseptual

Kerangka penelitian menunjukan hubungan atau keterkaitan antara

variabel yang digunakan dalam penelitian. Berdasarkan landasan teori dan

masalah penelitian, maka dapat dikembangkan kerangka penelitian yang diuji

secara simultan sebagaimana terlihat pada gambar 2.1 di bawah ini. 4 Fitri yani

panggabean (2012)

Variabel Independen : - Unconditional

Grant, - Pendapatan

Asli Daerah (PAD) Variabel Dependen:

- Belanja Daerah

Gambar 2.1 Kerangka Konseptual

Peneliti mengidentifikasi 5 variabel penelitian yaitu dana alokasi umum

(X1), dana bagi hasil (X2), dana alokasi khusus (X3), pendapatan asli daerah (X4)

dan belanja daerah (Y). Dari gambar 2.1 kerangka konseptual dapat diuraikan

bahwa dana alokasi umum, dana bagi hasil, dana alokasi khusus, pendapatan asli

daerah mempengaruhi belanja daerah.

2.4 Hipotesis Penelitian

Menurut Erlina (2008), Hipotesis adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris. “Proposisi merupakan ungkapan atau

pernyataan yang dapat dipercaya, disangkal, atau di uji kebenarannya mengenai

fenomena. Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena

atau keadaan tertentu yang telah terjadi atau akan terjadi” (Erlina, 2011).

Berdasarkan perumusan masalah dalam kerangka konseptual diatas, maka

hipotesis dari penelitian ini adalah : Dana Alokasi Umum, Dana Bagi Hasil, Dana

Alokasi Khusus dan Pendapatan Asli Daerah berpengaruh positif terhadap Belanja

Daerah baik secara simultan maupun parsial pada Kabupaten/Kota Provinsi

Sumatera Utara. Adapun hipotesis yang akan dikemukakan dalam penelitian ini

adalah sebagai berikut :

2.4.1 Pengaruh Dana Alokasi Umum Terhadap Belanja Daerah

Dana Alokasi Umum menunjukkan jika Pendapatan Asli Daerah

berpengaruh terhadap Belanja Daerah maka kemungkinan besar Dana

Alokasi Umum ikut berpengaruh terhadap Belanja Daerah. Hal ini berarti

bahwa semakin tinggi Dana Alokasi Umum yang diterima oleh pemerintah

daerah maka semakin meningkat nilai pemerintah daerah tersebut,

disebabkan peran Dana Alokasi Umum sangat signifikan, karena Belanja

Daerah lebih di dominasi dari jumlah Dana Alokasi Umum. Dana Alokasi

Umum yang diterima pemerintah daerah akan ditunjukkan untuk belanja

pemerintah daerah, salah satunya adalah untuk belanja modal, hal ini tidak

jauh beda dari peran Pendapatan Asli Daerah yaitu dengan pembangunan

infrastruktur dan sarana prasarana oleh pemerintah daerah akan berdampak

pada pertumbuhan ekonomi daerah. Dari uraian diatas, diturunkan

� : Dana alokasi umum berpengaruh terhadap belanja

daerah.

2.4.2 Pengaruh Dana Bagi Hasil Terhadap Belanja Daerah

Dana Bagi Hasil merupakan salah satu dari Transfer tanpa syarat

(unconditional grant) yang ditujukan untuk menjamin adanya pemerataan dalam kemampuan fiskal antar daerah, sehingga setiap daerah dapat

melaksanakan urusan rumah tangganya sendiri pada tingkat yang layak.

Kemampuan fiskal merupakan isu penting dan strategis, karena di masa

mendatang pemerintah daerah diharapkan dapat mengurangi bahkan

melepaskan ketergantungannya secara finansial kepada pemerintah pusat.

Maimunah (2006) menyatakan bahwa terdapat keterkaitan sangat erat

antara transfer dari pemerintah pusat dengan belanja pemerintah daerah,

dalam hal ini pengeluaran pemerintah daerah akan disesuaikan dengan

perubahan dalam penerimaan pemerintah daerah atau perubahan

pendapatan terjadi sebelum perubahan pengeluaran. Dari uraian diatas,

diturunkan hipotesis penelitian sebagai berikut :

� : Dana bagi hasil berpengaruh terhadap belanja daerah.

2.4.3 Pengaruh Dana Alokasi Khusus Terhadap Belanja Daerah

Dana Alokasi Khusus menunjukkan apabila Pendapatan Asli

Daerah berpengaruh terhadap Belanja Daerah maka dana alokasi khusus

kememungkinan ikut berpengaruh terhadap belanja daerah, hal ini

disebabkan karena nilai Dana Alokasi Khusus yang diterima pemerintah

urusan daerah. Kegiatan khusus yang dimaksud adalah sesuai dengan

fungsi yang telah ditetapkan oleh Anggaran Pendapatan Belanja Negara

misalnya untuk layanan umum, pendidikan dan lain-lain. Yang berarti

tidak boleh disalahgunakan yang digunakan untuk kegiatan diluar

ketentuan. Dari uraian diatas, diturunkan hipotesis penelitian sebagai

berikut :

� : Dana alokasi khusus berpengaruh terhadap belanja

daerah

2.4.4 Pengaruh Pendapatan Asli Daerah Terhadap Belanja Daerah

Peningkatan Pendapatan Asli Daerah menunjukan kemampuan

daerah dalam memperoleh dana yang dialokasikan untuk tujuan

pembangunan dan mendorong pertumbuhan ekonomi daerah. Kenaikan

Pendapatan Asli Daerah akan memicu, mencerminkan serta kecukupan

dalam membiayai belanja daerah. Semakin besar kemampuan pemerintah

daerah dalam meningkatkan pendapatan asli daerah maka semakin besar

pula kemampuan pemerintah daerah dalam menanggung beban dan

membiayai kewajiban belanja daerah. Meningkatnya pendapatan asli

daerah, sangat membantu dalam belanja pemerintah daerah terutama

dalam pembangunan daerah menjadi lebih baik serta membantu

pertumbuhan ekonomi daerah. (Maimunah, 2006) menyatakan bahwa

belanjalah yang mempengaruhi pendapatan daerah. Hipotesis yang

menyatakan bahwa pendapatan daerah (terutama pajak) akan

tax spend hypothesis (Maimunah, 2006). Dalam hal ini, pengeluaran pemerintahan daerah akan disesuaikan dengan perubahan dalam

pendapatan pemerintahan daerah atau perubahan pendapatan terjadi

sebelum perubahan pengeluaran. Menurut Iskandar (2012) menyatakan

bahwa tingkat pendapatan akan berpengaruh positif pada belanja publik.

Bahwa pertumbuhan pendapatan asli daerah secara berkelanjutan akan

menyebabkan peningkatan pertumbuhan belanja daerah. Dari uraian

diatas, diturunkan hipotesis penelitian sebagai berikut :

� : Pendapatan asli daerah berpengaruh terhadap belanja

daerah.

2.4.5 Pengaruh Dana Alokasi umum, Dana Bagi Hasil, Dana Alokasi Khusus dan Pendapatan Asli Daerah terhadap Belanja Daerah.

Keempat variabel independen dalam penelitian ini memiliki

hubungan yang langsung dengan variabel dependennya yaitu belanja

daerah. Menurut Darwanto dan Yulia (2007) menyatakan bahwa terdapat

keterkaitan sangat erat antara transfer dari pemerintah pusat dengan

belanja pemerintah daerah. Secara lebih spesifik ditegaskan bahwa

variabel-variabel kebijakan pemerintah daerah dalam jangka pendek

disesuiakan dengan transfer yang diterima, sehingga memungkinkan

terjadinya respon yang non-linear dan asymmetric. Dari uraian diatas,

� : Dana Alokasi umum, Dana Bagi Hasil, Dana Alokasi