BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Corporate Governance

Ada beberapa definisi dari corporate governance yang didapat dari penelitian-penelitian terdahulu. Definisi yang diberikan oleh Parkinson (2004) dalam Maksum (2005): “Corporate Governance adalah proses supervisi dan pengendalian yang dimaksudkan untuk meyakinkan bahwa manajemen perusahaan bertindak sejalan dengan kepentingan para pemegang saham (shareholders)”. Cadburry committee (1992) dalam Maksum (2005) mengemukakan bahwa “corporate governance diartikan sebagai sistem yang berfungsi untuk mengarahkan dan mengendalikan perusahaan”. Sedangkan Forum

of Corporate Governance for Indonesia-FCGI (2001) dalam Maksum (2005)

mengemukakan :

corporate governance adalah seperangkat peraturan yang mengatur

hubungan (dengan kata lain sebagai sistem yang mengendalikan perusahaan) antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka.

Sementara menurut The Organisation for Economic Co-Operation and Development (OECD) dalam Tangkilisan (2003) :

Good corporate governance adalah sistem yang dipergunakan untuk

governance mengatur pembagian tugas, hak, dan kewajiban mereka yang

berkepentingan terhadap perusahaan, termasuk pemegang saham, dewan komisaris, direksi dan stakeholders lainnya.

Corporate Governance muncul karena adanya pemisahan fungsi antara

agent dan principal, atau sering kali dikenal dengan istilah agency problem.

Permasalahan keagenan hubungannya antara agent dan principal adalah bagaimana sulitnya principal dalam memastikan bahwa dana yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak menghasilkan return.

Berkaitan dengan masalah keagenan tersebut, corporate governance diharapkan dapat berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Dengan kata lain corporate governance diarahkan untuk mengurangi asimetri informasi antara agent dan principal yang pada akhirnya dapat menurunkan tindakan manajemen laba (Ujiyanto dan Bambang, 2007 dalam Wisnumurti 2010).

Menurut The Forum for Corporate Governance in Indonesia yang dikutip dari Pujiningsih (2011), kegunaan dari corporate governance yang baik adalah :

1. Lebih mudah memperoleh modal dan biaya modal pun lebih rendah. Sehingga menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring dengan menurunnya tingkat resiko perusahaan.

Tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Menurut (Daniri, 2005)

corporate governance bertujuan untuk :

1. melindungi hak dan kepentingan pemegang saham,

2. melindungi hak dan kepentingan para anggota the stakeholders non-pemegang saham,

3. meningkatkan nilai perusahaan dan para pemegang saham,

4. meningkatkan efisiensi dan efektifitas kerja Dewan Pengurus atau Board

of Directors dan manajemen perusahaan, dan

5. meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

Pelaksanaan good corporate governance dilakukan dengan menggunakan prinsip-prinsip yang berlaku secara internasional. Prinsip-prinsip dasar penerapan

corporate governance yang dikemukakan oleh Forum for Corporate Governance

in Indonesia (FCGI) adalah sebagai berikut :

1. Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan informasi yang penting serta melarang pembagian untuk pihak sendiri dan perdagangan saham oleh orang dalam (insider trading). 2. Transparancy (Transparansi)

Hak-hak para pemegang saham yang harus diberi informasi dengan benar dan tepat waktu mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan dan turut memperoleh bagian dari keuntungan perusahaan.

3. Independency (Kemandirian)

Independensi yaitu pengelolaan perusahaan secara profesional tanpa pengaruh atau tekanan pihak mana pun. Artinya perusahaan harus mampu menghindari terjadinya dominasi yang tidak wajar oleh

stakeholder. Pengelola perusahaan disini tidak boleh terpengaruh oleh

kepentingan sepihak. Ia harus bisa menghindari segala bentuk benturan kepentingan (conflict of-interest) berbagai pihak dalam manajemen.

4. Accountability (Akuntabilitas)

5. Responsibility (Pertanggungjawaban)

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum dan kerja sama yang aktif antara perusahaan serta pemegang kepentingan dalam menciptakan kesejahteraan.

Prinsip ini diwujudkan antara lain dengan membuat peraturan korporasi yang melindungi kepentingan minoritas, membuat pedoman perilaku perusahaan dan kebijakan-kebijakan yang melindungi korporasi terhadap perbuatan buruk orang dalam, baik konflik kepentingan, menetapkan tanggung jawab dewan komisaris, direksi, dan komite dan menyajikan informasi secara wajar atau pengungkapan penuh material.

Pengelolaan perusahaan (corporate governance) yang baik mencakup rangkaian proses, kebiasaan, kebijakan, aturan dan intuisi yang mempengaruhi pengarahan, pengelolaan, serta pengontrolan suatu perusahaan atau korporasi. Tata kelola perusahaan juga mencakup hubungan antara para pemangku kepentingan (stakeholder) yang terlibat serta tujuan pengelolaan perusahaan. Pihak-pihak utama dalam tata kelola perusahaan adalah pemegang saham, manajemen, dan dewan direksi.

2.1.1.1 Dewan Direksi

Dalam Undang-Undang Perseroan Terbatas, disebutkan bahwa dewan direksi memiliki hak untuk mewakili perusahaan dalam urusan di luar maupun di dalam perusahaan. Artinya, jika hanya terdapat satu orang dewan direksi, maka dewan direksi tersebut dapat dengan bebas mewakili perusahaan dalam berbagai urusan di luar maupun di dalam perusahaan. Hal yang mungkin akan berbeda jika jumlah dewan direksi memiliki nominal jumlah tertentu. Jumlah dewan direksi akan sangat berpengaruh terhadap kecepatan pengambilan keputusan perusahaan. Karena tentu saja dengan adanya sejumlah dewan direksi, perlu dilakukan kordinasi yang baik antar anggota dewan komisaris yang ada.

Hardikasari (2011) dalam penelitiannya menyebutkan bahwa “banyak penelitian yang dilakukan menyatakan bahwa perusahaan yang memiliki ukuran dewan yang besar tidak bisa melakukan koordinasi, komunikasi, dan pengambilan keputusan yang lebih baik dibandingkan dengan perusahaan yang memiliki dewan yang lebih kecil.” Penelitian tersebut antara lain penelitian dari Jensen (1993), Lipton dan L’orsch (1992) dan Yermack (1996).

Menurut Pasal 1 butir 5 Undang-Undang Perseroan Terbatas Nomor 40 Tahun 2007, “Direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan, baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar.”

“direksi adalah trustee sekaligus agent bagi perseroan terbatas. Dikatakan sebagai

trustee karena direksi melakukan pengurusan terhadap harta kekayaan perseroan,

dan dikatakan agen, karena direksi bertindak keluar untuk dan atas nama perseroan”

Tugas dan tanggung jawab direksi adalah sebagai suatu organ, yang merupakan tanggung jawab kolegial antara sesama anggota direksi terhadap perseroan. Ini berarti setiap tindakan yang diambil atau dilakukan oleh salah satu atau lebih anggota direksi akan mengikat anggota direksi lainnya. Akan tetapi tidak berarti tidak diperkenankannya terjadi pembagian tugas di antara anggota direksi dalam kaitannya dengan Good Corporate Governance (GCG), direksi dipandang sebagai kunci utama keberhasilan penerapan prinsip-prinsip GCG.

Dalam kaitannya dengan tugas dan tanggung jawab direksi sebagai suatu organ perseroan untuk menerapkan prinsip GCG, direksi tidak secara sendiri-sendiri bertanggung jawab kepada perseroan. Menurut UU Perseroan Terbatas, direksi merupakan suatu organ yang di dalamnya terdiri satu atau lebih anggota yang dikenal dengan sebutan direktur. Pada prinsipnya hanya ada satu orang direktur, akan tetapi dalam hal-hal tertentu sebuah Perseroan Terbatas haruslah mempunyai paling sedikit dua orang direktur, yaitu dalam hal, sebagai berikut :

1. Perseroan yang bidang usahanya mengerahkan dana masyarakat 2. Perseroan yang menerbitkan surat pengakuan hutang

3. Perseroan berbentuk Perseroan Terbuka.

1.Bertanggung jawab atas pengurusan perseroan untuk kepentingan perseroan dan sesuai dengan maksud dan tujuan perseroan

2.Setiap anggota direksi wajib dengan itikad baik dan penuh tanggung jawab menjalankan tugas untuk kepentingan dan usaha perseroan

3.Setiap anggota direksi bertanggung jawab penuh secara pribadi atas kerugian perseroan apabila yang bersangkutan bersalah atau lalai menjalankan tugasnya sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2)

Bentuk pertanggung jawaban direksi baik terhadap perseroan, pemegang saham,dan pihak ketiga (kreditor) dapat dilihat dalam berbagai ketentuan UUPT, beberapa diantaranya adalah :

1. Pasal 37 ayat (3) UUPT yang menyatakan bahwa direksi secara tanggung renteng bertanggung jawab atas kerugian yang diderita pemegang saham yang beritikad baik, yang timbul akibat pembelian kembali saham oleh perseroan yang batal karena hukum.

2. Pasal 69 ayat(3) UUPT menyatakan dalam hal laporan keuangan yang disediakan ternyata tidak benar dan atau menyesatkan, anggota direksi (dan anggota dewan komisaris) secara tanggung renteng bertanggung jawab terhadap pihak yang dirugikan. 3. Pasal 97 ayat (3) UUPT menyatakan bahwa setiap anggota

direksi bertanggung jawab penuh secara pribadi atas kerugian perseroan apabila yang bersangkutan bersalah atau lalai menjalankan tugasnya.

2.1.1.2 Komite Audit

Komite Audit merupakan salah satu unsur penting dalam mewujudkan penerapan good corporate governance. Keberadaannya merupakan usaha dalam memperbaiki cara pengelolaan perusahaan terutama cara pengawasan terhadap manajemen perusahaan, karena akan menjadi penghubung antara manajemen perusahaan dengan dewan komisaris maupun pihak ekstern lainnya.

Tujuan umum adanya komite audit, antara lain yaitu untuk mengembangkan kualitas pelaporan keuangan, memastikan bahwa direksi membuat keputusan berdasarkan kebijakan, praktik dan pengungkapan akuntansi, menelaah ruang lingkup dan hasil dari audit internal dan eksternal, dan mengawasi proses pelaporan keuangan. Menurut Gusnadi dan Budiharta (2008) komite audit memiliki peranan penting dalam penerapan good corporate

governance karena akan mengawasi setiap keputusan yang diambil oleh manajer

sehingga akan mempersempit ruang gerak manajer dalam melakukan manipulasi laba.

Komite audit bertugas untuk memberikan pendapat profesional yang independen kepada dewan komisaris terhadap laporan atau hal-hal yang disampaikan oleh direksi kepada dewan komisaris serta mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

komisaris independen perusahaan tercatat yang sekaligus merangkap sebagai ketua komite audit, anggota lainnya merupakan pihak eksternal yang independen dimana sekurang-kurangnya satu diantaranya memiliki kemampuan di bidang akuntansi dan atau keuangan.

Agar penyelenggaraan good corporate governance berjalan, pemerintah mengeluarkan beberapa peraturan antara lain Bapepam dengan surat edaran No. SE-03/PM/2000 mensyaratkan bahwa setiap perusahaan go public di Indonesia wajib membentuk komite audit dengan anggota minimal tiga orang yang diketahui oleh satu orang komisaris independen perusahaan dan dua orang eksternal yang independen terhadap perusahaan.

Selain independen, dalam surat edaran tersebut juga mensyaratkan bahwa yang bersangkutan menguasai dan memiliki latar belakang akuntansi dan keuangan. Dalam pelaksanaan tugasnya komite audit diatur dalam Kep-29/PM/2004 yang merupakan peraturan yang mewajibkan perusahaan membentuk komite audit, tugas komite audit antara lain :

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan lainnya yang berhubungan dengan kegiatan perusahaan.

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal

4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan dan pelaksanaan manajemen risiko oleh direksi

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berhubungan dengan emiten.

Komite audit juga memainkan peran penting dalam peningkatan nilai perusahaan dengan menerapkan prinsip corporate governance. Prinsip-prinsip

corporate governance menunjukkan bahwa komite audit harus bekerja secara

independen dan melakukan tugas mereka dengan tindakan yang profesional. Komite audit memonitor mekanisme yang meningkatkan kualitas arus informasi antara pemegang saham dan manajer yang pada gilirannya, membantu mengurangi masalah keagenan.

2.1.2 Leverage

Menurut Brigham dan Houston (2001 : 14), leverage keuangan (financial

leverage) merupakan suatu ukuran yang menunjukkan sampai sejauh mana

sekuritas berpenghasilan tetap (utang dan saham preferen) digunakan dalam stuktur modal perusahaan. Struktur modal yang baik dan tepat diharapkan mampu untuk memaksimalkan harga saham perusahaan. Ada tiga ukuran leverage yang sering digunakan sebagai proxy dari struktur modal yaitu rasio total debt to total

asset, rasio long-term debt to total asset dan short-term debt to total asset.

Pada umumnya ada dua jenis leverage, yaitu leverage operasi (operating

leverage) dan leverage keuangan (financial leverage), yang dimaksud leverage

Penggunaan modal pinjaman yang biasa disebut Leverage dimaksudkan untuk meningkatkan kekayaan pemilik. Menurut Brigham dan Houston (2001), hal ini dikarenakan penggunaan Leverage mempunyai implikasi penting dan memberikan manfaat yaitu ;

1. Pembayaran bunga adalah tax deductible, yang menurunkan biaya efektif hutang.

2. Debtholder memperoleh return yang pasti.

3. Melalui financial leverage dimungkinkan laba per lembar saham akan meningkat.

4. Kendali terhadap operasi perusahaan oleh pemegang saham yang ada tidak berubah.

Kerugian yang ditimbulkan dari penggunaan leverage, yaitu :

1. Semakin tinggi debt ratio, semakin beresiko perusahaan. Karena semakin tinggi biaya tetapnya yaitu berupa pembayaran bunga.

2. Jika sewaktu-waktu perusahaan kesulitan keuangan dan operating income tidak cukup untuk menutup beban bunga, maka akan menyebabkan kebangkrutan.

Dari pendapat Brigham dan Houston tersebut dapat dijelaskan bahwa hutang bisa berpengaruh positif maupun negatif terhadap nilai perusahaan. Pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan hutang lebih kecil daripada biaya yang ditimbulkannya. Para pemilik perusahaan biasanya menciptakan hutang pada tingkat tertentu untuk menaikkan nilai perusahaan.

Apabila perusahaan mengalami kesulitan keuangan dan laba operasi tidak mencukupi untuk menutupi beban bunga maka pemegang saham harus dapat menutup kekurangan tersebut, dan jika perusahaan tidak sanggup maka perusahaan akan bangkrut. Hutang dapat menghambat perkembangan perusahaan yang pada gilirannya dapat membuat pemegang saham berpikir dua kali untuk tetap menanamkan modalnya.

Beberapa penelitian tentang struktur modal terhadap nilai perusahaan telah banyak dilakukan dan hasilnya saling kontradiksi. Secara singkat ada dua pandangan yang terus diperdebatkan oleh ahli-ahli keuangan di dunia. Pandangan pertama dikemukakan oleh Modigliani dan Miller yang mengatakan bahwa struktur modal tidak mempengaruhi nilai perusahaan. Pandangan kedua dikenal dengan pandangan yang menyatakan bahwa struktur modal mempengaruhi nilai perusahaan. Pandangan ini diwakili oleh dua teori yaitu Signaling Theory dan

Pecking Order Theory.

1. Pendekatan Modigliani dan Miller

leverage dari suatu perusahaan tidak mempengaruhi nilai perusahaan, sebab

semakin besar penggunaan utang akan semakin besar pula resikonya dan berarti biaya modal sendiri akan bertambah.

2. Signaling Theory

Isyarat atau signal menurut Brigham dan Houston (2001) adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Dalam Brigham dan Houston (2001), perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

sistem pipanisasi terpadu, ketika bergabung bersama, membentuk untuk pertama kalinya system nasional yang dapat mendistribusikan gas alam ke pabrik-pabrik seluruh negeri. Lay mengembangkan perusahaannya dengan mendapatkan pinjaman untuk membeli perusahaan lain, dan di tahun 1987 hutang yang dimiliki Enron sudah sebesar 75% dari nilai pasar sahamnya, yang berakibat menciptakan masalah yang berlarut-larut dalam perusahaan.

Untuk memasuki beberapa pasar yang ia perdagangkan, ia harus meminjam lagi sejumlah uang yang sangat besar untuk membeli infrastruktur yang dibutuhkan untuk mengangkut, menyimpan, dan mengirimkan komoditas yang diperdagangkan. Tingkat hutang yang tinggi menyebabkan terbuka lebarnya jalan kebangkrutan dan juga akan menurunkan peringkat investasi serta juga akan membuat bank menarik pinjamannya kembali. Ditambah lagi dengan kecurangan yang dilakukan oleh Anderson sebagai akuntan dalam menutupi keadaan ini. Tingkat hutang yang dimiliki Enron membuat nilai perusahaannya jatuh sampai menjadi nol dan kehilangan 70 milyar dolar AS atas kerugian tersebut.

3. Pecking Order Theory

Selain itu, teori yang juga mendasari keputusan pendanaan perusahaan adalah pecking order theory, yang dikembangkan oleh Stewart C. Myers dan Nicolas Majluf pada tahun 1984. Myers dalam Frank dan Goyal (2007 : 17), mengemukakan bahwa “adanya kecenderungan perusahaan untuk menentukan pemilihan sumber pendanaan atas dasar hierarki resiko (pecking order)”. Pecking

dimana akan mempengaruhi struktur modal perusahaan dengan cara membatasi akses pada sumber pendanaan dari luar. Dengan kata lain, pecking order theory menyatakan bahwa perusahaan cenderung mempergunakan ekuitas internal

(internal equity) terlebih dahulu, dan apabila memerlukan pendanaan eksternal

(external finance), maka perusahaan akan mengeluarkan debt sebelum

menggunakan ekuitas eksternal (external equity).

Dengan demikian dapat dikatakan bahwa, semakin tinggi proporsi utang, maka akan semakin tinggi harga saham, namun pada titik tertentu peningkatan utang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan utang lebih kecil daripada biaya yang ditimbulkannya. Hal ini disebabkan oleh tingkat leverage keuangan yang semakin tinggi akan memerlukan tingkat laba yang semakin tinggi pula, sehingga meskipun leverage keuangan mungkin cukup baik dan mungkin meningkatkan laba per saham, tingkat laba yang diperlukan untuk leverage tersebut akan semakin tinggi, yang dapat mendorong turunnya harga saham biasa. Biaya tak langsung karena jumlah utang yang lebih banyak mungkin akan meningkatkan biaya permodalan, yang pada akhirnya akan menurunkan nilai perusahaan.

1. Memperoleh dana melalui utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

2. Kreditur melihat ekuitas atau dana yang disetor pemilik untuk memberikan marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka resiko perusahaan sebagian besar ada pada kreditor.

3. Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman dibanding pembayaran bunga,maka pengembalian atas modal pemilik akan lebih besar, atau “leveraged”.

Hasil penelitian yang dilakukan Sujoko dan Soebiantoro (2007), dan Susanti (2010) menemukan hasil bahwa leverage mempunyai hubungan negatif dan signifikan terhadap nilai perusahaan. Artinya semakin tinggi leverage suatu perusahaan, maka nilai perusahaannya akan turun. Sedangkan menurut Taswan (2002) leverage keuangan dikatakan berpengaruh terhadap nilai perusahaan, semakin tinggi proporsi utang, maka akan semakin tinggi harga saham, namun pada titik tertentu peningkatan utang akan menurunkan nilai perusahaan karena manfaat yang diperoleh dari penggunaan utang lebih kecil daripada biaya yang ditimbulkannya.

2.1.3 Nilai Perusahaan

Tujuan jangka panjang dari perusahaan adalah mengoptimalkan nilai perusahaan (Wahyudi dan Pawestri, 2006). Peningkatan nilai perusahaan dapat menggambarkan kesejahteraan pemilik perusahaan, sehingga pemilik perusahaan akan mendorong manajer agar bekerja lebih keras dengan menggunakan berbagai cara intensif untuk memaksimalkan nilai perusahaan.

tingkat pengembalian investasi yang tinggi kepada pemegang saham. Nilai perusahaan diukur dari nilai pasar wajar dari harga saham. Bagi perusahaan yang sudah go public maka nilai pasar wajar perusahaan ditentukan mekanisme permintaan dan penawaran di bursa, yang tercermin dalam listing price. Harga pasar merupakan cerminan berbagai keputusan dan kebijakan manajemen.

Salah satu alternatif yang digunakan dalam menilai nilai perusahaan adalah dengan menggunakan Tobin’s Q. Rasio ini dikembangkan oleh James Tobin (1967). Rasio ini dinilai dapat memberikan informasi yang paling baik, karena dapat menjelaskan berbagai fenomena dalam kegiatan perusahaan seperti terjadinya perbedaan crossectional dalam pengambilan keputusan investasi dan diversifikasi, hubungan antar kepemilikan saham manajemen dan nilai perusahaan (Sukamulja, 2004). Rasio ini merupakan konsep yang berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi (Herawaty,2008).

menyebutkan bahwa perusahaan dengan nilai Q yang tinggi biasanya memiliki

brand image perusahaan yang sangat kuat, sedangkan perusahaan yang memiliki

nilai Q yang rendah umumnya berada pada industri yang sangat kompetitif atau industri yang mulai mengecil. Menurut James Tobin dalam Sukamulja (2004), rasio ini hampir sama dengan market-to-book-value ratio, namun Tobin’s Q memiliki karakteristik yang berbeda antara lain :

1. Replacement Cost vs Book Value

Tobin’s Q menggunakan (estimated) replacement cost sebagai

denominator, sedangkan market-to-book-ratio menggunakan book value of total

equity. Penggunaan replacement cost membuat nilai yang digunakan untuk

menentukan Tobin’s Q memasukkan berbagai faktor, sehingga nilai yang digunakan mencerminkan nilai pasar dari aset yang sebenarnya di masa kini, salah satu faktor tersebut misalnya inflasi. Sistem pelaporan akuntansi di Indonesia menganut metode historical cost, maka nilai yang tercantum pada neraca tidak dapat menunjukkan nilai aset yang sebenarnya pada saat ini. Hal ini membuat perhitungan Tobin’s Q menjadi lebih valid. Meskipun demikian, proses perhitungan untuk menentukan replacement cost merupakan suatu proses yang panjang dan rumit, sehingga beberapa peneliti, menggunakan book value of total

assets sebagai pendekatan terhadap replacement cost. Hasil penelitian

menunjukkan bahwa perbedaan nilai replacement cost dengan nilai book value of

total assets tidak signifikan sehingga kedua variabel tersebut dapat saling

2. Total Assets vs Total Equity

Market-to-book-value hanya menggunakan faktor ekuitas (saham biasa

dan saham preferen) dalam pengukuran. Penggunaan faktor ekuitas ini menunjukkan bahwa market-to-book-ratio hanya memperhatikan satu tipe investor saja, yaitu investor dalam bentuk saham, baik saham biasa maupun saham preferen. Tobin’s Q memberikan wawasan yang lebih luas terhadap pengertian investor.

Perusahaan sebagai entitas ekonomi, tidak hanya menggunakan ekuitas dalam mendanai kegiatan operasionalnya, namun juga dari sumber lain seperti hutang, baik jangka pendek maupun jangka panjang. Oleh karena itu penilaian yang dibutuhkan perusahaan tidak hanya dari investor ekuitas saja, tetapi juga dari kreditor. Semakin besar pinjaman yang diberikan oleh kreditur, menunjukkan bahwa semakin tinggi kepercayaan yang diberikan. Hal ini menunjukkan perusahaan memiliki nilai pasar yang lebih besar lagi. Dengan dasar tersebut, Tobin’s Q menggunakan Market Value of Total Asset.

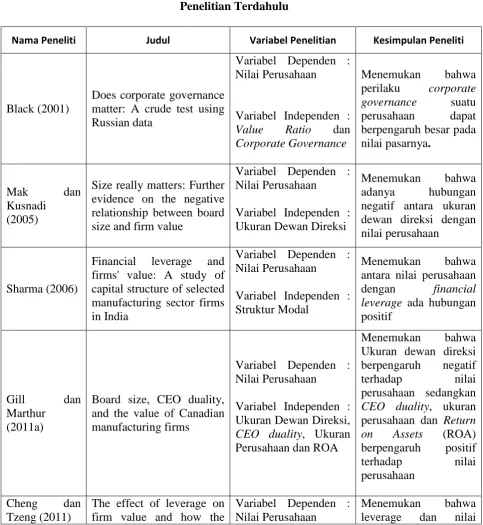

2.2Penelitian Terdahulu

Beberapa penelitian empiris membuktikan bahwa yang mempengaruhi nilai perusahaan berbeda-beda. Perbedaan ini mungkin saja disebabkan oleh beberapa faktor misalnya data yang digunakan, perbedaan tempat penelitian, perbedaan periode pengamatan penelitian dan lainnya.

dampak corporate governance dan leverage keuangan pada nilai perusahaan adalah sebagai berikut:

1. Black (2001) mengumpulkan data dari Rusia dan menemukan bahwa penerapan corporate governance suatu perusahaan dapat memiliki pengaruh yang besar pada nilai pasarnya.

2. Mak dan Kusnadi (2005) mengumpulkan data dari Singapura dan Malaysia, dan menemukan hubungan negatif antara ukuran dewan direksi dan nilai perusahaan.

3. Sharma (2006) mengambil sampel perusahaan manufaktur India dan menemukan hubungan positif antara nilai perusahaan dan leverage keuangan.

4. Gill dan Mathur (2011a) mengambil sampel dari 91 perusahaan manufaktur yang terdaftar di Kanada Toronto Stock Exchange (TSX) untuk jangka waktu tiga tahun [2008-2010] dan menemukan bahwa ukuran dewan direksi berdampak negatif terhadap nilai perusahaan, dan dualitas CEO, ukuran perusahaan, dan tingkat pengembalian aset berdampak positif perusahaan nilai.

5. Cheng dan Tzeng (2011) mengumpulkan data dari 645 perusahaan yang terdaftar di Taiwan Securities Exchange (TSE) dari 2000-2009 dan menemukan hubungan positif antara leverage dan nilai perusahaan.

secara positif dipengaruhi oleh pilihannya atas struktur modal (leverage keuangan).

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti Judul Variabel Penelitian Kesimpulan Peneliti

Black (2001)

Does corporate governance matter: A crude test using Russian data

Variabel Dependen : Nilai Perusahaan

Size really matters: Further evidence on the negative relationship between board size and firm value

Variabel Dependen : Nilai Perusahaan firms' value: A study of capital structure of selected manufacturing sector firms in India

Variabel Dependen : Nilai Perusahaan leverage ada hubungan

positif

Gill dan Marthur

(2011a)

Board size, CEO duality, and the value of Canadian manufacturing firms

Variabel Dependen : Nilai Perusahaan

The effect of leverage on firm value and how the

Variabel Dependen : Nilai Perusahaan

firm financial quality

influence on this effect Variabel Independen : Leverage structure and firm value in Nigeria

Variabel Dependen : Nilai Pasar Perusahaan

The Impact of Corporate Governance and Financial Leverage on the Value of American Firms

CEO duality , komite

audit dan financial

leverage berpengaruh positif terhadap nilai perusahaan manufaktur yang ada di Amerika.

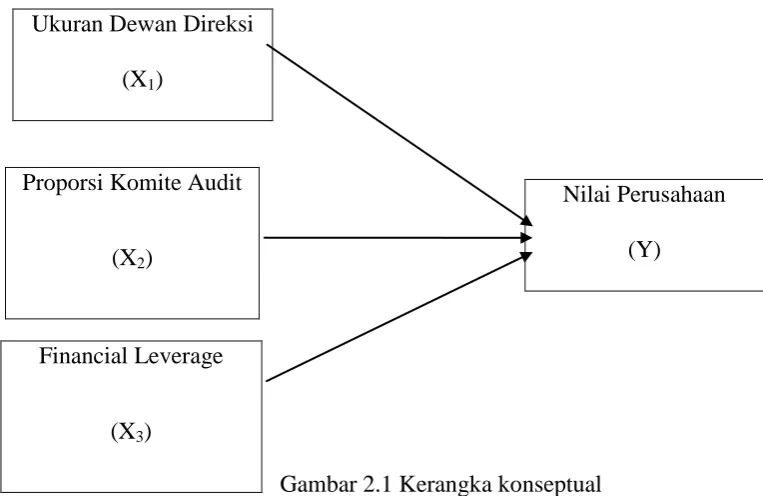

2.3. Kerangka Konseptual

Dari pemaparan di atas dapat diketahui bahwa baik corporate governance maupun Financial leverage dalam kaitannya dengan nilai perusahaan akan mempengaruhi secara positif. Nilai perusahaan dapat tercermin dari harga sahamnya. Jika nilai sahamnya tinggi bisa dikatakan nilai perusahaannya juga baik. Karena tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham (Gapensi, 1996 dalam Wahidahwati, 2002).

peraturan yang berbeda (Rouf, 2011). Corporate governance, dalam konteks penelitian ini, didefinisikan sebagai seperangkat proses, kebiasaan, kebijakan, hukum, dan lembaga-lembaga yang mempengaruhi cara perusahaan diarahkan dan dikendalikan (Rouf, 2011).

Krisis ekonomi yang berlangsung telah membuktikan betapa lemahnya penerapan GCG dalam praktek bisnis di Indonesia. Hal tersebut disebabkan oleh birokrasi yang korup, legislatif yang tidak aspiratif dan tanggap, tidak adanya sistem kontrol timbal balik yang positif dan konstruktif (Achmad Santoso, 2001). Berdasarkan pemikiran tersebut, GCG penting untuk dilaksanakan oleh perusahaan di Indonesia, karena dalam praktek kegiatan usaha perseroan seringkali timbul ketidakseimbangan hubungan antar organ perseroan, kurang tanggapnya direksi dalam pengelolaan perusahaan, dan tidak efektifnya pengelolaan aset-aset perusahaan, serta kurang berfungsinya direksi dalam kegiatan usaha perseroan.

Menurut Keputusan Mentri Negara/ Kepala Badan Penanaman Modal dan Pembinaan BUMN, Nomor : Kep-23/M-PM. PBUMN/2000, yang dimaksud dengan GCG adalah ”Prinsip korporasi yang sehat, yang perlu diterapkan dalam pengelolaan perusahaan, yang dilaksanakan semata-mata demi menjaga kepentingan perusahaan dalam rangka mencapai maksud dan tujuan perusahaan”. Prinsip korporasi yang sehat adalah adanya keseimbangan hubungan antara organ perusahaan, shareholders dan stakeholders.

Corporate Governance dalam perseroan. Dalam menjalankan tugas-tugas

tersebut, direksi harus menjalankannya dengan itikad baik dan penuh tanggung jawab.

Diyakini bahwa ukuran dewan direksi yang lebih besar berdampak negatif terhadap nilai perusahaan. Rouf (2011 : 238) berpendapat bahwa ukuran dewan direksi yang kecil umumnya diyakini meningkatkan nilai perusahaan karena manfaat yang lebih besar oleh dewan direksi yang lebih besar dari peningkatan pemantauan sebanding dengan komunikasi yang buruk dan pembuatan keputusan dari kelompok yang lebih besar. Lipton dan Lorsch (1992) dan Jensen (1993) juga menunjukkan bahwa semakin besar ukuran dewan direksi adalah kurang efektif kaitannya dengan nilai perusahaan.

Telah diketahui bahwa keberadaan komite audit dalam penerapan good

corporate governance sangat penting yaitu untuk mengawasi ruang gerak para

dewan dalam menjalankan aktivitas perusahaannya agar tidak terjadi kecurangan, misalkan saja dengan adanya manipulasi laba. Komite audit juga membantu dalam masalah keagenan sehingga memperlancar arus informasi antara pemegang saham dengan para manajer perusahaan.

manfaat yang diperoleh dari penggunaan utang lebih kecil dari biaya yang ditimbulkannya.

Dengan demikian kerangka konseptual penelitian ini yaitu pengaruh

corporate governance, dalam rinciannya ukuran dewan direksi dan proporsi

komite audit, dan financial leverage terhadap nilai perusahaan, dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka konseptual

2.3. Hipotesis

Hipotesis adalah suatu pernyataan yang kedudukannya belum sekuat dalil serta masih dibuktikan kebenarannya. Hipotesis yang diajukan dalam penelitian ini adalah :

H1 : Ukuran dewan direksi berpengaruh terhadap nilai perusahaan H2 : Proporsi komite audit berpengaruh terhadap nilai perusahaan

Ukuran Dewan Direksi (X1)

Nilai Perusahaan (Y) Proporsi Komite Audit

(X2)

Financial Leverage

H3 : Financial leverage berpengaruh terhadap nilai perusahaan