BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Pegadaian

Dalam istilah bahasa Arab, gadai di istilahkan dengan rahn dan juga dapat dinamai dengan al-habsu (pasaribu,1996:139).Secara etimologis, arti rahn adalah tetap dan lama, sedangkan al-habsu berarti penahan terhadap suatu barang dengan hak sehingga dapat di jadikan sebagai pembayaran dari barang tersebut (syafe’i,2000:159).Sedangkan menurut Sabiq (1987:139), rahn adalah menjadikan barang yang mempunyai nilai harta menurut pandangan syara’ sebagai jaminan hutang, hingga orang yang bersangkutan boleh mengambil hutang atau ia bisa mengambil sebagian (manfaat) barangnya tersebut.

Pengertian gadai dalam Burgerlijk Wetbook (Kitab Undang-undang Hukum Perdata) (pasal1150 KUH Peerdata) adalah suatu hak yang diperoleh seorang piutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seseorang yang berhutang atau orang lain atas namanya yang membeikan kekuasaan kepada kepada siberpiutang itu untuk memberi kekuasaan kepada siberpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dari pada orang-orang yang berpiutang lainya, dengan pengecualian biaya untuk melelang barang brang tersebut dan biaya-biaya mana yang harus di dahulukan.

yaitu menyerahkan tanah untuk menerima pembayaran sejumlah uang secar tunai, dengan ketentuan si penjual (pegadai) tetap berhak atas pembelian tanahnya dengan jalan menebusnya kembali (pasaribu, 1996:140).

Pengertian gadai menurut (kasmir,2003) yaitu kegiatan menjaminkan barang-barang beharga kepada pihak tertentu, guna memperoleh sejumlah uang dan memperoleh sejumlah uang dan barang yang akan dijaminkan akan akan ditrbus kembali sesuai dengan perjanjian nasabah dengan lembaga pegadaian.

Menurut (Syafi’e Antonio,2001) gadai atau rahn adalah menahan salah satu harta milik peminjam (rahin) sebagai barang jaminan (marhum) atas pinjaman (marhum bih) yang diterimanya. Marhum tersebut memiliki nilai ekonomis sehingga pihak yang menahan/penerima gadai (murtahin

2.2 Gadai di Penggadaian Syariah

) memperoleh jaminan

untuk dapat mengambil kembali seluruh atau sebagian piutangnya.

2.2.1 Gadai Dalam Fiqih Muamalah

Ar-Rahn atau gadai merupakan perjanjian penyerahan barang yang digunakan segai agunan untuk mendapatkan fasilitas pembiayaan. Berberapa ulama mendefinisikan rahn sebagai harta oleh pemiliknya digunakan pemiliknya digunakan sebgai jaminan terhadap utang yang mungkin dijadikan sebagi pembayar kepada pemberi utang baik seluruhnya atau sebagian apabila pihak yang berhutang tidak mampu melunasinya.

banyak faedah atau manfaat yang terkandung dalam rangka hubungan antar sesama manusia.(Ismail,2011:209)

2.2.2 Dasar hukum gadai 1. Al-Qur’an

Al-Qur’an surah Al-Baqarah Ayat 283 Merupakan alasan yang dijadikan dasar dalam membangun konsep gadai syariah (Rahn). Arti bunyi ayat tersebut sebagai berikut:

Jika kamu dalam perjalanan (dan bermuamalah tidak secara tunai), sedang kamu tidak memperoleh seorang penulis maka hendaklah ada barang tanggungan yang di pegang oleh yang berpiutang.(al- baqarah 283)

2. As-Sunah

Aisyah berkata bahwa Rasul bersabda: Rasulullah SAW membeli makanan dari seorang Yahudi dengan menjadikan baju besinya sebagai barang jaminan.” (HR.Buchori dan Muslim dari Aisyah Binti Abu Bakar.

HR. Malik, Kitab Al Aqdiyat:

Dari Said bin Musayyab, sesungguhnya Rasululah saw bersabda:” Barang jaminan

tidak berpindah hak” Malik berkata: menurut pendapatku, dan Alloh lebih mengetahui

(kebenarannya), penjelasannya adalah bahwa seorang lelaki yang meminjam (rahin)

sesuatu dengan memberikan barang jaminan kepada orang lain (murtahin), dimana

barang jaminannya itu memiliki nilai lebih daripada pinjamannya, maka Rahin berkata

kepada Murtahin: Jika aku dapat mengembalikan pinjaman darimu pada waktu yang

ditentukan (maka barang jaminan tersebut dikembalikan kepadaku), dan bila tidak maka

barang jaminan ini menjadi milikmu sebab apa-apa yang menjaminkan aku di dalam

Dari Abu Hurairah r.a. Nabi SAW bersabda: tidak terlepas dari kepemilikan barang gadai dari pemilik yang menggadaikannya, Ia memperoleh manfaat dan menaggung resikonya. (HR Asy’Syafii, al Darulquthni dan Ibnu Majah).

3. Ijtihad

Berkaitan dengan pembolehan perjanjian gadai ini jumhur ulama juga berpendapat boleh dan mereka tidak pernah berselisih pendapat mengenai hal ini. Jumhur ulama berpendapatbahwa di syariatkan pada waktu tidak berpergian maupun pada berpergian dengan berargumentasi pada perbuatan Rasulullah SAW terhadap riwayat hadis tentang orang yahudi tersebut di Madinah. Ada pun keadaan dalam perjalanan di tentukan dalam (QS. Al-Baqarah:283), karena melihat kebiasaan dimana pada umumnya rahn dilakukan pada waktu bepergian (Sayyid Sabiq, 1987: 141)

4. (BAMUI)

Fatwa Dewan Syariah Nasional Fatwa Dewan Syariah Nasional No. 25/DSN-MUI/III/2002, yang ditetapkan tanggal 28 Maret 2002 oleh Ketua dan Sekretaris Dewan Syariah Nasional tentang rahn menetukan bahwa pinjaman dengan menggadaikan barang sebagi barang jaminan hutang dalam bentuk rahn dibolehkan dengan ketentuan :

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 25/DSN-MUI/III/2002, tentang rahn

2) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 09/DSN-MUI/IV/2000, tentang pembiayaan ijarah

3) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 10/DSN-MUI/IV/2000, tentang wakalah

4) Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 43/DSN-MUI/VIII/2004, tentang Ganti Rugi.

2.3. Tujuan Pegadaian Syariah.

Lembaga Keuangan Gadai Syariah mempunyai fungsi sosial yang sangat besar. Karena pada umumnya, orang-orang yang datang ke tempat ini adalah mereka yang secara ekonomi sangat kekurangan dan biasanya pinjaman yang dibutuhkan adalah pinjaman yang bersifat komsumtif dan sifatnya mendesak. Pendirian pegadaian syariah oleh Bank Muamalat Indonesia dan PT pegadaian melalui perjanjian musyarakah ditetapkan visi dan misi dari penggadaian syariah yang akan didirikan yang menandakan tujuan didirikannya pegadaian syariah. Sifat usaha pegadaian pada prinsipnya menyediakan pelayanan bagi kemanfaatan masyarakat umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan yang baik. Oleh karena itu Pegadaian Syariah

a. Turut melaksanakan dan menunjang pelaksanaan kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran uang pembiayaan/pinjaman atas dasar hukum gadai

b. Pencegahan praktik ijon, pegadaian gelap, dan pinjaman tidak wajar lainnya

c. Pemanfaatan gadai bebas bunga pada gadai syariah memiliki efek jaring pengaman sosial karena masyarakat yang butuh dana mendesak tidak lagi dijerat pinjaman/pembiayaan berbasis bunga

d. Membantu orang-orang yang membutuhkan pinjaman dengan syarat mudah.

2.3.1 Manfaat Pegadaian Syariah

Banyak manfaat lain yang bisa diperoleh dari pegadaian syariah Adapun manfaat pegadaian antara lain ( Ghofur, 2005:93).

a. Bagi nasabah : tersedianya dana dengan prosedur yang relative lebih sederhana dan dalam waktu yang lebih cepat dibandingkan dengan pembiayaan/ kredit perbankan. Di samping itu, nasabah juga mendapat manfaat penaksiran nilai suatu barang bergerak secara professional. Mendapatkan fasilitas penitipan barang bergerak yang aman dan dapat dipercaya.

b. Bagi perusahaan pegadaian :

1. Penghasilan yang bersumber dari sewa modal yang dibayarkan oleh peminjam dana

2. Penghasilan yang bersumber dari ongkos yang dibayarkan oleh nasabah memperoleh jasa tertentu

masyarakat yang memerlukan dana dengan prosedur yang relative sederhana

4. Berdasarkan PP No. 10 Tahun 1990, Laba yang diperoleh digunakan untuk :

i. Dana pembangunan (55%) ii. Cadangan umum (20%) iii. Cadangan tujuan (5%) iv. Dana sosial (20%).

2.4 Rukun Syarat Gadai dan Berakhirnya Akad Gadai 2.4.1. Rukun Gadai

Pada dasarnya aspek hukum keperdataan Islam dalam hal transaksi baik dalam benutki jual beli, sewa menyewa, gadai maupun yang semacamnya mempersyaratkan rukun dan syarat sah termasuk dalam transaksi gadai. Demikian juga hak dan kewajiban bagi pihak-pihak yang melakukan transaksi gadai. Hal dimaksud di ungkapkan sebagai berikut (Zainudin, 2008:20)

a.

Menurut jumhur ulama rukun gadai ada 4 (empat):

b.

Shigat (lafal ijab dan qabul)

c.

Orang yang berakad (Akid)

d.

2.4.2 Syarat Gadai

Berikut syarat dalam melakukan transaksi gadai (Zainuddin , 2008:21) : 1. Orang yang berakad cakap hukum

2. Isi akad tidak mengandung akad bathil.

3. Marhun Bih (Pinjaman). Pinjaman merupakan hak yang wajib dikembalikan kepada murtahin dan bisa dilunasi dengan barang yang dirahnkan tersebut serta pinjaman itu jelas dan tertentu.

4. Marhun (barang yang dirahnkan). Marhun bisa dijual dan nilainya seimbang dengan pinjaman, memiliki nilai, jelas ukurannya,milik sah penuh dari rahin, tidak terkait dengan hak orang lain, dan bisa diserahkan baik materi maupun manfaatnya.

5. Jumlah utang tidak melebihi dari nilai jaminan Rahin dibebani jasa manajemen atas barang berupa biaya asuransi, biaya penyimpanan, biaya keamanan, dan biaya pengelolaan serta administrasi.

2.4.3 Berakhirnya Akad Gadai

Akad gadai akan berakhir apabila ( Ghofur, 2005:96) : a. Barang gadai telah diserahkan kembali pada pemiliknya

b. Rahin telah membayar hutangnya

c. Pembebasan utang dengan cara apapun, walaupun dengan pemindahan oleh murtahin

d. Pembatalan oleh murtahin walaupun tidak ada persetujuan dari pihak lain

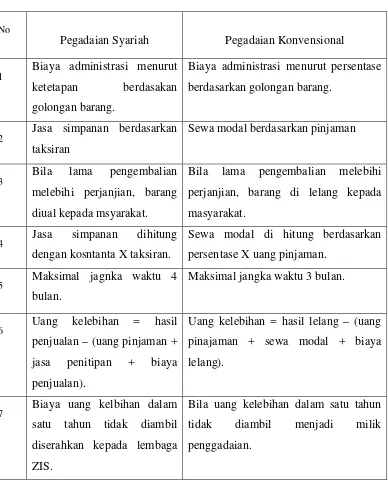

2.5 Perbedaan Pegadaian Syariah dan Pegadaian Konvensional

Tabel 2.1

Perbedaan Pegadaian Syariah dan Pegadaian Konvensional

No

Pegadaian Syariah Pegadaian Konvensional

1

Biaya administrasi menurut

ketetapan berdasakan golongan barang.

Biaya administrasi menurut persentase berdasarkan golongan barang.

2

Jasa simpanan berdasarkan taksiran

Sewa modal berdasarkan pinjaman

3

Bila lama pengembalian melebihi perjanjian, barang diual kepada msyarakat.

Bila lama pengembalian melebihi perjanjian, barang di lelang kepada masyarakat.

4

Jasa simpanan dihitung dengan kosntanta X taksiran.

Sewa modal di hitung berdasarkan persentase X uang pinjaman.

5 Maksimal jagnka waktu 4

bulan.

Maksimal jangka waktu 3 bulan.

6

Uang kelebihan = hasil penjualan – (uang pinjaman + jasa penitipan + biaya penjualan).

Uang kelebihan = hasil lelang – (uang pinajaman + sewa modal + biaya lelang).

7

Biaya uang kelbihan dalam satu tahun tidak diambil diserahkan kepada lembaga ZIS.

Bila uang kelebihan dalam satu tahun tidak diambil menjadi milik penggadaian.

2.5.1 Pendanaan Pegadaian Syariah dan Pegadaian Konvensional

Aspek syariah tidak hanya menyentuh bagian operasionalnya saja, pembiayaan kegiatan dan pendanaan bagi nasabah, harus diperoleh dari sumber yang benar-benar terbebas dari unsur riba. seluruh kegiatan Pegadaian syariah termasuk dana yang kemudian disalurkan kepada nasabah, murni berasal dari modal sendiri ditambah dana pihak ketiga dari sumber yang dapat dipertanggungjawabkan. Pegadaian telah melakukan kerja sama dengan Bank Muamalat sebagai fundernya, ke depan Pegadaian juga akan melakukan kerjasama dengan lembaga keuangan syariah lain untuk memback up modal kerja.Dari uraian ini dapat dicermati perbedaan yang cukup mendasar dari teknik transaksi Pegadaian Syariah dibandingkan dengan Pegadaian konvensional, yaitu (

1. Di Pegadaian konvensional, tambahan yang harus dibayar oleh nasabah yang disebut sebagai sewa modal, dihitung dari nilai pinjaman.2.

http://ulgs.tripod.com)

Pendanaan pegadaian syariah memiliki sumber-sumber dana sebagai berikut (Zainudin , 2008:52).

1. Modal sendiri

2. Penerbitan obligasi syariah

3. Mengadakan kerja sama atau syirkah dengan lembaga keuangan lainnya 4. Pendanaan kegiatan operasional gadai syariah meliputi gaji pegawai,

honor, perawatan gedung, peralatan dan sebagainya.

5. Penyaluran dana yang ada, sebagian besar digunakan untuk kegiatan pembiayaan. Bahkan lebih dari 50% dan dimaksud disalurkan pada aktifitas pembiayaan, yaitu pemberian pinjaman kepada warga masyarakat yang membutuhkan.

6. Investasi lain, yaitu dan-dan yang belum digunakan untuk membiayai kegiatan operasional pegadaian syariah, atau belum disalurkan kepada masyarakat, maka dapat diinvestasikan dalam bentuk lain, baik investasi jangka pendek maupun jangka menengah

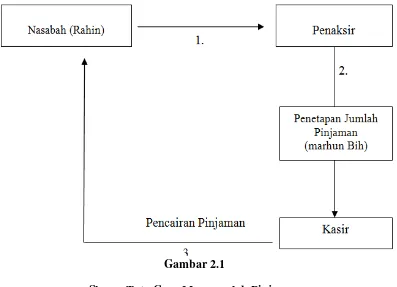

2.5.2 Prosedur Pemberian dan Pelunasan Kredit Gadai 2.5.3. Pemberian Pinjaman

Tata cara pelaksanaan memperoleh pinjaman yaitu sebagai berikut (Zainuddin, 2008: 74):

a. Prosedur Memperoleh Pinjaman (marhun bih)

Untuk memperoleh pinjaman uang (marhun bih) dikantor pegadaian syariah maka seorang nasabah (rahin) harus menyanggupi syarat- syarat yang ditentukan sebagai berikut:

2. Membawa barang gadai (marhun) yang memenuhi syarat, seperti emas, barang elektronik dan alat- alat rumah tangga

3. Kepemilikan barang merupakan milik pribadi

4. Ada surat kuasa dari pemilik barang jika dikuasakan dengan disertai materai dan KTP asli dari pemilik barang

5. Menandatangani akad rahn dan akad ijarah dalam Surat Bukti Rahn (SBR)

b. Tata cara pelaksanaan pencairan pinjaman (marhun bih) dikantor pegadaian syariah adalah sebagai berikut:

1. Calon nasabah (rahin) mengisi Formulir Permintaan Pinjaman (FPP) dan menandatanganinya

2. Calon nasabah (rahin) mendatangi loket penaksir dan menyerahkan barang gadai (marhun) untuk ditaksir nilainya

3. Calon nasabah (rahin) menandatangani Surat Bukti Rahn (SBR) dengan menyetujui akad rahn dan akad ijarah, kemudian Calon nasabah (rahin) menuju loket kasir untuk menerima pencairan pinjaman (marhun bih)

Gambar 2.1

Skema Tata Cara Memperoleh Pinjaman

(Sumber: Zainudin, 2008: 75)

Keterangan

1. Nasabah (rahin) datang langsung ke murtahin (dalam hal ini penaksir) dan menyerahkan barang (marhun) yang akan digadaikan/jaminannya dengan menunjukkan bukti identitas diri seperti KTP, atau keterangan identitas lainnya.

dipinjam oleh nasabah (rahin). Besar uang pinjaman ditetapkan oleh penaksir lebih kecil dari harga pasar nilai barang.

3. Setelah itu, uang pinjaman dapat diambil oleh nasabah dibagian kasir,

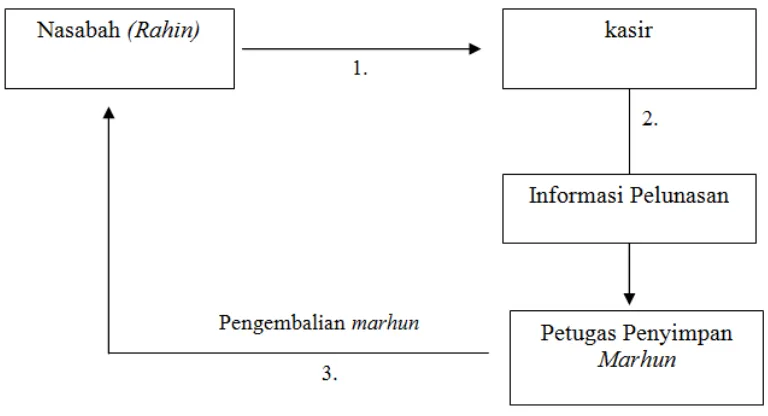

2.5.4. Pelunasan Pinjaman

Proses pelunasan uang pinjaman (marhun bih) dan pengambilan barang gadai dikantor pegadaian syariah adalah sebagai berikut (Zainuddin Ali, 2008: 76):

1) Setiap saat uang pinjaman (marhun bih) dapat dilunasi tanpa harus menunggu habisnya jangka waktu akad (jatuh tempo)

2) Proses pengembalian pinjaman (marhun bih) sampai penerimaan kembali barang gadai/ jaminan (marhun), tidak dikenakan biaya apapun, kecuali membayar jasa simpanan sesuai tarif yang berlaku.

Gambar 2.2 Skema Tata Cara Pelunasan Pinjaman

Keterangan:

1. Nasabah (rahin) mendatangi langsung ke murtahin (dalam hal ini kasir) dengan membawa SBR (Surat Bukti Rahn)

2. Kasir memberitahu petugas penyimpan marhun untuk mengeluarkan barang gadai tersebut

3. Barang gadai (marhun) dikembalikan kepada nasabah (rahin). 2.6Penelitian Terdahulu

1. Gufron Hamzah, 2007 dengan penelitian yang berjudul ”Faktor-Faktor Yang Mempengaruhi Minat Nasabah Dalam Produk Qardh Dengan Gadai Emas Di PT Bank Sumut Syariah Cabang Medan”. Dalam penelitian ini adalah studi deskriptif dengan menggunakan data primer dan data sekunder. Pengumpulan data dilakukan dengan teknik kuesioner, studi kepustakaan, dan observasi kelapangan. Adapun responden dalam penelitian ini adalah nasabah pada Bank Sumut Syariah Cabang Medan sebanyak 83 orang dengan menggunakan tehnik (Simple Random Sampling) dengan analisis regresi berganda (OLS). Hasil dari analisis penelitian menunjukkan bahwa faktor Promosi, prosedur pencairan pinjaman, dan Harga taksiran barang memiliki pengaruh positif dan signifikan pada α 1% terhadap Minat nasabah untuk

2. Meilinda Sari, 2007 dengan penelitian yang berjudul “Persepsi Masyarakat Tentang Gadai Emas diPenggadaian Syariah Cabang Setia Budi Medan”. Penelitian ini dengan menggunakan menggunakan program komputer SPSS (Statistic Product and Service Solution) versi 16,0 dan Microsoft Excel 2007. Metode analisis yang digunakan dalam penelitian ini adalah dengan metode deskriptif. Disamping itu dilakukan pula dengan bentuk analisis lain seperti : grafik tabulasi silang (cross tab), tabel, frekuensi dan gambar (grafik). Hasil penelitian menunjukkan bahwa Berdasarkan data yang diperoleh dari Pegadaian Syariah cabang Setia Budi Medan, dapat diketahui bahwa motif nasabah dalam menggadaikan emasnya karena kebutuhan hidup/konsumsi yaitu sebanyak 72%.Pemahaman nasabah tentang proses gadai emas yang diberikan oleh Pegadaian Syariah sebanyak 88%. Dan alasan nasabah memilih Pegadaian Syariah sebagai suatu solusi dalam menggadaikan emas sebanyak 72% yaitu karena proses menggadaikan emas dengan syarat yang mudah, cepat dan aman walaupun ada yang memilih karena segala biaya yang ada persesntasenya (%) kecil sehingga tidak memberatkan peminjam yaitu sebanyak 18%.

pegadaian syariah kota Medan berada pada Kuadran I (positif – positif)/ keunggulan progresif dengan menggunakan strategi SO, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar- besarnya.

2.7kerangka Konseptual

Adapun kerangka pemikiran peneliti yang menjadi dasar dalam penelitian ini adalah sebagai berikut:

Gamabar 2.3 Kerangka Konseptual (dibuat oleh peneliti)

2.8Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek penelitian dimana kebenarannya masih perlu untuk diuji. Maka penulis mengemukakan hipotesis sebagai berikut :

1. Faktor pendapatan berpengaruh positif dengan minat masyarakat menjadi nasabah dipegadaian syariah cabang Setia Budi Medan.

2. Faktor kebutuhan berpengaruh positif dengan minat masyarakat menjadi nasabah dipegadaian syariah cabang Setia Budi Medan.

3. Faktor keamanan berpengaruh positif dengan minat masyarakat menjadi nasabah dipegadaian syariah cabang Setia Budi Medan

Minat Masyarakat ( Y)

Pendapatan (X1)

Kebutuhan (x2)