Informasi Dokumen

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Ekonomi Pembangunan

- Topik: Analisis Determinan Masyarakat Dalam Memilih Transaksi Qard Di Penggadaian Syariah Cabang Setia Budi Medan

- Tipe: skripsi

- Kota: Medan

Ringkasan Dokumen

I. Pendahuluan

Artikel ini membahas analisis determinan masyarakat dalam memilih transaksi Qard di Pegadaian Syariah Cabang Setia Budi Medan. Fokus utama penelitian ini adalah untuk memahami faktor-faktor yang mempengaruhi keputusan masyarakat dalam menggunakan layanan pegadaian syariah, khususnya produk Qard. Penelitian ini penting untuk meningkatkan pemahaman tentang perilaku konsumen di sektor keuangan syariah dan memberikan wawasan bagi pengembangan produk yang lebih sesuai dengan kebutuhan masyarakat.

II. Tinjauan Pustaka

Dalam tinjauan pustaka, penelitian ini mengacu pada berbagai teori dan konsep yang relevan dengan transaksi Qard dan pegadaian syariah. Teori-teori tersebut mencakup konsep ekonomi syariah, sistem pegadaian, dan perilaku konsumen. Penelitian ini juga membahas literatur sebelumnya yang mengkaji faktor-faktor yang mempengaruhi minat masyarakat terhadap produk keuangan syariah. Dengan memahami kerangka teoritis ini, peneliti dapat merumuskan hipotesis yang lebih kuat untuk penelitian ini.

III. Metode Penelitian

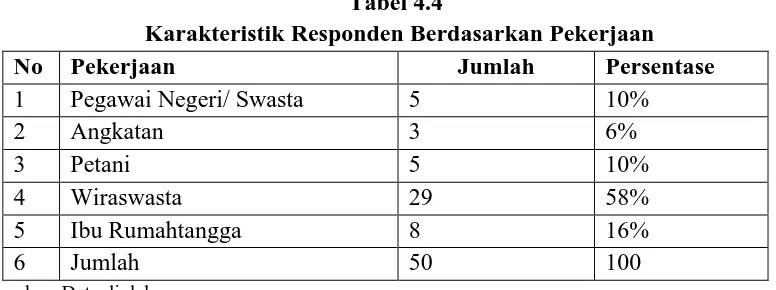

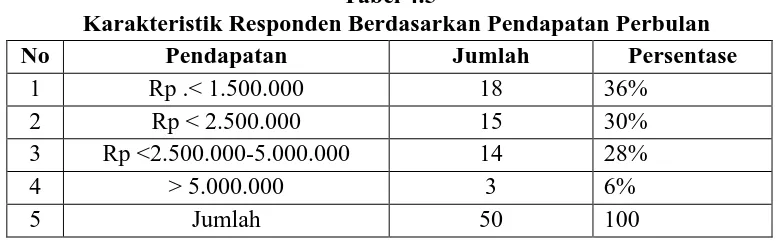

Metode penelitian yang digunakan dalam studi ini adalah penelitian lapangan dengan pendekatan kuantitatif. Data dikumpulkan melalui kuesioner yang disebarkan kepada nasabah Pegadaian Syariah Cabang Setia Budi Medan. Penelitian ini melibatkan 50 responden yang dipilih secara purposive sampling. Pengujian validitas dan reliabilitas kuesioner dilakukan menggunakan program SPSS untuk memastikan bahwa instrumen penelitian dapat diandalkan dan akurat.

IV. Hasil dan Pembahasan

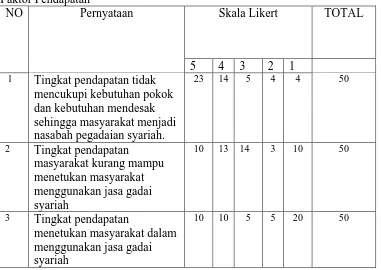

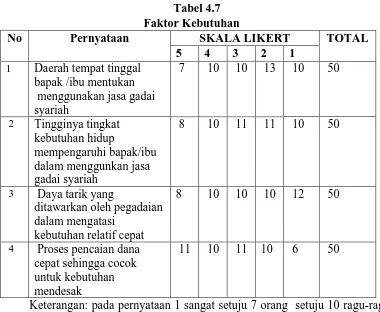

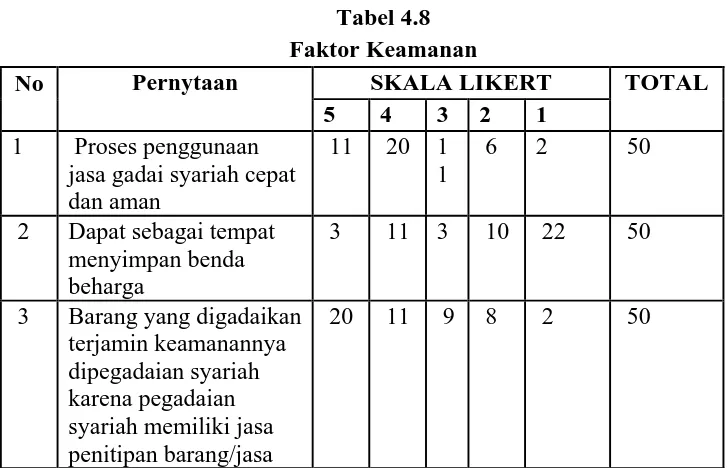

Hasil analisis menunjukkan bahwa faktor pendapatan, kebutuhan, dan keamanan berpengaruh signifikan terhadap minat masyarakat dalam memilih transaksi Qard di Pegadaian Syariah. Responden menunjukkan bahwa pendapatan yang tidak mencukupi menjadi salah satu alasan utama mereka menggunakan jasa pegadaian. Selain itu, kebutuhan mendesak dan rasa aman dalam bertransaksi juga menjadi pertimbangan penting. Hasil ini memberikan gambaran yang jelas tentang perilaku konsumen dan dapat dijadikan dasar untuk pengembangan strategi pemasaran yang lebih efektif.

V. Kesimpulan

Kesimpulan dari penelitian ini adalah bahwa faktor-faktor seperti pendapatan, kebutuhan, dan keamanan memiliki pengaruh yang signifikan terhadap keputusan masyarakat dalam menggunakan transaksi Qard di Pegadaian Syariah. Penelitian ini diharapkan dapat memberikan kontribusi bagi pengembangan layanan pegadaian syariah yang lebih baik dan sesuai dengan kebutuhan masyarakat. Rekomendasi untuk penelitian selanjutnya adalah untuk mengeksplorasi faktor-faktor lain yang mungkin mempengaruhi minat masyarakat terhadap layanan keuangan syariah.