PROPOSAL SKRIPSI

PERSEPSI MASYARAKAT TERHADAP PROSES LELANG BARANG JAMINAN PADA PT. PEGADAIAN SYARIAH CABANG SETIA BUDI

MEDAN OLEH

SRI SUSPA HOTMAIDAH SARUMPAET 080501014

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Lelang adalah Proses penjualan barang jaminan milik nasabah yang tidak mampu membayar atau menebus uang jaminan yang telah jatuh tempo

Tujuan Penelitian ini adalah untuk mengetahui seberapa besar pengaruh persepsi masyarakat terhadap proses lelang barang jaminan dan bagaimana pelaksanaan proses barang jaminan di PT. Pegadaian Syariah Cabang Setia Budi, Medan

Metode penelitian yang digunakan dalam penelitian adalah metode deskriptif kualitatif, yang menjadi objek penelitian ini adalah PT.Pegadaian Syariah Cabang Setia Budi, Medan. Data yang digunakan adalah wawancara, dokumen dan kuesioner dengan jumlah sampel sebanyak 40 orang.

ABSTRACT

An Auction is a process of selling the collateral goods that belongs to customer who can not afford or redeem the deposit which has been mattured.

The Purpose of this research is to find out how is the process of the collateral goods auction and how big are people’s perception affected this auction process.

Methodology of this research is using the qualitative descriptive method. The research object is PT Pegadaian Syariah Cabang Setia Budi, Medan. The data was from the interviews, documents and questionnaires that using 40 people as sample.

The research results the customers of Pegadaian Syariah agree with the collateral goods auction. The collateral goods auction were conducted with the sale system. The pawnshop gives customer (Rahin) period of time to settle the payment of collateral goods (Marhun). If the payment fail to be settled or to extent the time Pegadaian Syariah Setia Budi Branch has the right to pawn the collateral goods. If the price of collateral goods lower than the customer’s debt, Rahin must pay the remaining debt. On the other way, if there is an excess of marhun sale, Rahin has the right to accept the advantage.

KATA PENGANTAR Assalamualaikum Wr.Wb

Puji syukur penulis ucapkan ke Hadirat Allah SWT, yang senantiasa mencurahkan kasih dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini berjudu l “Persepsi Masyarakat Terhadap Proses Pelelangan Barang Jaminan di PT. Pegadaian Syariah Cabang Setia Budi, Medan” yang diajukan untuk melengkapi tugas dan syarat menyelesaikan pendidikan pada Fakultas Ekonomi, Jurusan Ekonomi Pembangunan Universitas Sumatera Utara.

Terwujudnya skripsi ini tak lepas dari bantuan dan dukungan dari berbagai pihak untuk itu penulis mengucapkan terima kasih yang tidak terhingga kepada:

1. Orang tua penulis H. Ahmad Pangian Sarumpaet dan Hj. Susy Astuti Sianturi. Kepada adik-adikku Indira Novia, Irsyad Iandika dan Rayhand Maulana, terima kasih untuk segala motivasi, dukungan, doa, dan segala bantuan bantuan baik moral dan materil yang tiada henti selalu diberikan kepada penulis.

2. Alm. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D, selaku Ketua Program Studi S1 Ekonomi Pembangunan dan Bapak Paidi Hidayat, SE, M.Si., selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

5. Bapak Haroni Doli Hamaraon, SE,M.si., selaku Dosen Pembimbing penulis yang telah membimbing penulis dalam penyusunan skripsi ini, memberikan saran, masukan dan petunjuk yang sangat berarti bagi penulis.

6. Selaku dosen pembaca penilai yang telah memberikan kritik, saran dan masukan bagi penulis dalam penyusunan skripsi ini.

7. Ibu Rina Linda Sari, M.Si. selaku dosen wali yang telah memberikan saran dan masukan selama perkuliahan.

8. Seluruh dosen Fakultas Ekonomi USU khususnya Departemen Ekonomi Pembangunan, yang telah banyak memberikan ilmu pengetahuan kepada penulis selama perkuliahan.

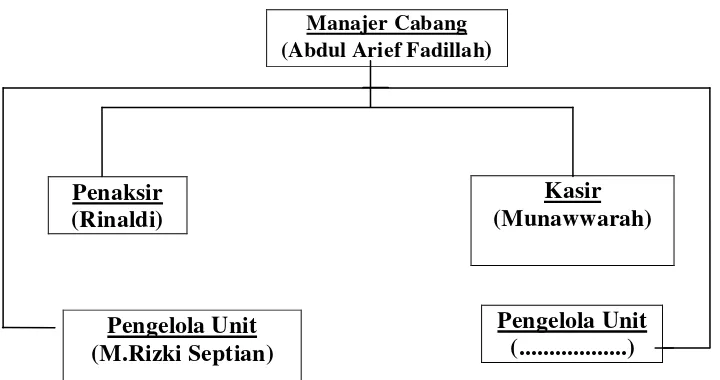

9. Bapak Abdul Arif Fadillah selaku Manajer Cabang dan seluruh staf serta karyawan pada Perum Pegadaian Syariah Cabang Setia Budi Medan, yang telah banyak membantu penulis dalam memperoleh data dan informasi yang dibutuhkan dalam penyusunan skripsi ini.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua apabila dalam penulisan ini terdapat kata-kata yang kurang berkenan penulis mengharapkan maaf yang sebesar-besarnya, semoga Allah SWT senantiasa meridhai kita semua..Amin.

Medan, Oktober 2012

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Jual Beli ... 9

2.1.1 Definisi Jual Beli... 9

2.1.2 Jual Beli Lelang (Muzayyadah) ... 10

2.1.3 Rukun dan Syarat Jual Beli ... 11

2.1.4 Dasar Hukum Kebolehan Jual Beli ... 14

2.2 Gadai Dalam Islam ... 15

2.2.1 Pengertian Gadai ... 16

2.2.2 Perjanjian Gadai Dalam Islam ... 16

2.2.3 Rukun Gadai ... 16

2.2.4 Syarat Gadai ... 17

2.2.5 Ketentuan Barang Gadai ... 18

2.2.6 Prosedur Pelelangan Barang Gadai ... 23

2.3 Persepsi ... 24

2.4 Kerangka Konseptual ... 25

2.5 Penelitian Sebelumnya ... 25

2.6 Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN ... 28

3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Populasi dan Sampel ... 28

3.4 Jenis Dan Sumber Data ... 29

3.5 Metode Pengumpulan Data ... 30

3.6 Pengolahan Data ... 30

3.7 Teknik Analisis Data ... 21

3.7.1 Uji Validitas dan Reliabilitas ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

4.1 Gambaran Umum Perum Pegadaian ... 35

4.1.1 Sejarah Pegadaian ... 35

4.1.2 Sejarah dan Perkembangan Pegadaian Syariah ... 40

4.1.3 Visi dan Misi Perum Pegadaian ... 41

4.1.4 Produk dan Layanan Perum Pegadaian ... 44

4.1.5 Produk dan Layanan Perum Pegadaian Syariah .... 48

4.1.6 Tugas, Tujuan dan Fungsi Pegadaian Syariah ... 49

4.1.7 Manfaat Pegadaian Syariah ... 51

4.1.8 Perum Pegadaian Syariah Cabang Setia Budi ... 52

4.1.9 Ketentuan Pemberian Pinjaman Pegadaian Syariah 53 4.2.0 Ketentuan Pelunasan Pinjaman Pegadaian Syariah 62 4.2.1 Struktur Organisasi Pegadaian Syariah Setia Budi 66 4.2 Hasil dan Analisis Data ... 67

4.3 Statistik Deskriptif ... 67

4.3.1 Analisis Karakteristik Responden... 67

4.4 Pembahasan ... 72

4.4.1 Uji Validitas ... 72

44.2 Uji Reliabilitas ... 72

4.5 Hasil Metode Analisis Data ... 73

4.5.1 Deskripsi Penelitian ... 73

4.5.2 Prosedur Lelang Pegadaian Syariah Setia Budi ... 77

BAB V KESIMPULAN DAN SARAN ... 81

5.1 Kesimpulan ... 81

5.3 Saran ... 82

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

No.Tabel Judul Halaman

4.1 Tabel Prosentase Nilai Taksiran... ... 54

4.2 Tabel Pembagian Golongan Marhun Bih ... 55

4.3 Tabel Tarif Biaya Administrasi ... 55

4.4 Tabel Tarif Ijaroh ... 64

4.5 Tabel Jangka Waktu Pinjaman ... 65

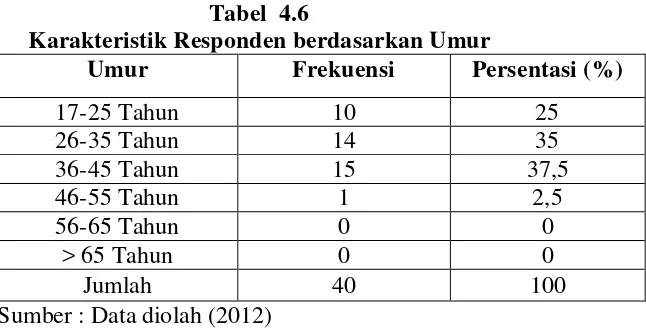

4.6 Karakteristik Responden Berdasarkan Umur ... 67

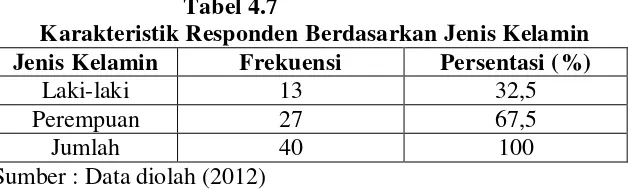

4.7 Karakteristik Responden Berdasarkan Jenis Kelamin .. 68

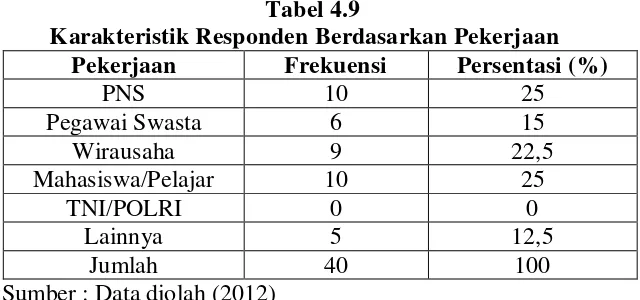

4.8 Karaktersitik Responden Berdasarkan Tingkat Pendidikan 69 4.9 Karakteristik Responden Berdasarkan Pekerjaan ... 70

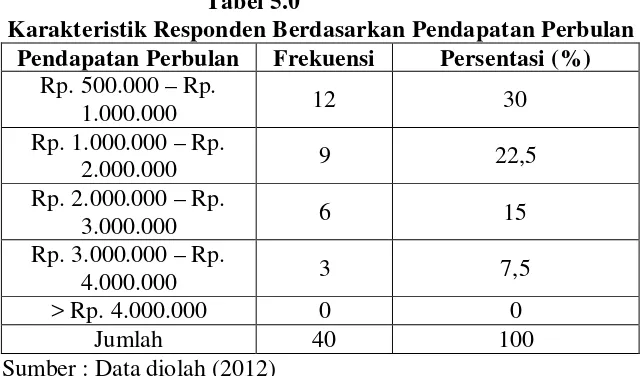

5.0 Karakteristik Responden Berdasarkan Pendapatan Perbulan 71 5.1 Tabel Uji Validiitas ... 72

5.2 Tabel Uji Reliabilitas ... 72

5.3 Deskripsi Persepsi Masyarakat ... 73

5.4 Deskripsi Promosi ... 74

5.5 Deskripsi Harga Taksiran Barang ... 75

5.6 Deskripsi Prosedur Pelelangan Barang ... 76

5.7 Prosedur Lelang Marhun Secara Syariah ... 77

DAFTAR GAMBAR

No.Gambar Judul Halaman 4.1 Struktur Organisasi PT. Pegadaian Syariah Cabang

DAFTAR LAMPIRAN

No. Lampiran

1. Laporan Risalah Lelang Pegadaian Syariah Cabang Setia Budi. 2. Berita Acara Penyerahan Barang Jaminan Yang Akan Dilelang. 3. Surat Pemberitahuan Pinjaman Yang Telah Jatuh Tempo. 4. Surat Bukti RAHN.

ABSTRAK

Lelang adalah Proses penjualan barang jaminan milik nasabah yang tidak mampu membayar atau menebus uang jaminan yang telah jatuh tempo

Tujuan Penelitian ini adalah untuk mengetahui seberapa besar pengaruh persepsi masyarakat terhadap proses lelang barang jaminan dan bagaimana pelaksanaan proses barang jaminan di PT. Pegadaian Syariah Cabang Setia Budi, Medan

Metode penelitian yang digunakan dalam penelitian adalah metode deskriptif kualitatif, yang menjadi objek penelitian ini adalah PT.Pegadaian Syariah Cabang Setia Budi, Medan. Data yang digunakan adalah wawancara, dokumen dan kuesioner dengan jumlah sampel sebanyak 40 orang.

BAB I

PENDAHULUAN

1. 1 Latar belakang

Dalam kegiatan sehari-hari, uang selalu saja dibutuhkan untuk membeli atau membayar berbagai keperluan. Dan yang menjadi masalah terkadang kebutuhan yang ingin dibeli tidak dapat dicukupi dengan uang yang dimilikinya. Kalau sudah demikian maka mau tidak mau kita mengurangi untuk membeli berbagai keperluan yang dianggap tidak penting, namun untuk keperluan yang sangat penting terpaksa harus dipenuhi dengan berbagai cara seperti meninjam dari berbagai sumber dana yang ada.

Jika kebutuhan dana jumlahnya besar, maka dalam jangka pendek sulit untuk dipenuhi, apalagi jika harus dipenuhi lewat lembaga perbankan. Namun jika dana yang dibutuhkan relatif kecil tidak jadi masalah, karena banyak tersedia sumber dana yang murah dan cepat, mulai dari pinjaman ke tetangga, tukang ijon sampai kepinjaman dari berbagai lembaga keuangan lainnya.

jumlah uang yang diperoleh terkadang lebih besar dari yang diinginkan sehingga dapat mengakibatkan pemborosan.

Untuk mengatasi kesulitan di atas dimana kebutuhan dana dapat dipenuhi tanpa kehilangan barang-barang berharga, maka masyarakat dapat meminjamkan barang-barangnya ke lembaga tertentu. Barang yang dijaminkan tersebut pada waktu tertentu dapat ditebus kembali setelah masyarakat melunasi pinjamannya (Kasmir,1999).

Lembaga keuangan adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan atau tagihan (claims) dibandingkan aset non finansial atau aset riil. Lembaga keuangan memberikan kredit kepada nasabah dan menanamkan dananya dalam surat-surat berharga. Disamping itu, lembaga keuangan juga menawarkan berbagai jasa keuangan antara lain menawarkan berbagai jenis skim tabungan, proteksi asuransi, program pensiun, penyediaan sistem pembayaran dan mekanisme transfer dana. Lembaga keuangan merupakan bagian dari sistem keuangan dalam ekonomi modern yang melayani masyarakat pemakai jenis-jenis keuangan (Dahlan siamat,1999).

Salah satu lembaga pengkreditan yang didirikan pemerintah yang termasuk dalam non perbankan adalah lembaga jaminan pegadaian yang berupa Perusahaan Umum (Perum) Pegadaian.

Pegadaian merupakan salah satu lembaga keuangan bukan bank yang beroperasi di tengah masyarakat dan berbagai fasilitasnya relatif lebih banyak digunakan oleh masyarakat kelas menengah ke bawah. Aktivitas lembaga ini lebih terfokus pada pembiayaan atau pemberian pinjaman dana kepada masyarakat seperti pinjaman kredit bank namun diatur dengan hukum gadai bukan peratutan pinjam meminjam biasa ( Irsyad Lubis, 2010).

Ada dua hal yang menyebabkan pegadaian merupakan lenbaga keuangan bukan bank. Satu, transaksi pembiayaan yang diberikan oleh pegadaian mirip dengan pinjaman melalui kredit bank (diatur secara terpisah atas dasar hukum gadai bukan dengan peraturan pinjam-meminjam biasa). Dua, usaha pegadaian di Indonesia secara legal dimonopoli hanya oleh satu badan usaha saja, yaitu Perum Pegadaian (Sigit, Totok Budisantoso,2006:212).

pegadaian bertugas menyediakan kredit bagi masyarakat menengah ke bawah melalui prosedur pemberian kredit yang cepat, aman, hemat dan mudah. Cepat artinya nasabah dilayani petugas dengan segera. Aman artinya jaminan dirawat dengan baik. Hemat artinya suku bunga relatif rendah dan administrasinya terjangkau karena pegadaian bersaing dengan lembaga keuangan lainnya. Mudah artinya untuk mendapatkan pinjaman cukup membawa barang agunan kredit serta bukti kepemilikan barang tersebut.

Berbeda dengan Lembaga Perbankan, dalam perbankan pinjaman yang akan dilakukan oleh para pemberi gadai harus melewati prosedur yang rumit, memakan waktu yang relatif lama dan harus adanya kelengkapan dokumen, yang membuat masyarakat kesulitan untuk memenuhinya. Debitur juga harus memberikan keterangan serinci mungkin tentang penggunaan uang. Begitu pula dengan jaminannya, tidak semua barang bisa dijadikan jaminan di bank.

Dengan didirikannya pegadaian, masyarakat tidak perlu takut kehilangan barang-barang berharganya, hanya dengan meminjamkan barangnya masyarakat dapa memperoleh pinjaman. Pinjaman itu tidak terbatas, hanya saja besar jumlah pinjamannya tergantung pada nilai jaminan barang-barang berharga yang diberikan. Semakin besar nilainya semakin besar pula nilai pinjamannya, demikian sebaliknya.

penganut agama Islam, maka perum pegadaian meluncurkan sebuah produk gadai yang berbasiskan prinsip-prinsip syariah sehingga masyarakat mendapat beberapa keuntungan yaitu cepat, praktis dan menentramkan. Cepat karena hanya membutuhkan waktu 15 menit untuk prosesnya, praktis karena persyaratannya mudah, jangka waktu fleksibel dan terdapat kemudahan lain, serta menentramkan karena sumber dana berasal dari sumber yang sesuai dengan syariah begitu juga dengan proses gadai yang dilakukan. Produk yang dimaksud di atas adalah produk gadai syariah.

Gadai adalah suatu hak yang diperoleh oleh seseorang yang berpiutang atas suatu barang yang bergerak, yang diserahkan kepadanya oleh seorang yang berutang atau oleh seorang lain atas namanya, dan yang memberikan kekuasaan kepada orang yang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada orang yang berpiutang lainnya; dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkan setelah barang itu digadaikan, biaya-biaya ,mana yang harus didahulukan (Dahlan Siamat,1999:450).

barang itu digadaikan, biaya-biaya mana yang harus didahulukan (Kartini Muljadi,Gunawan Widjaja,2004:74).

Lembaga pegadaian melaksanakan kegiatan usaha penyaluran uang pinjaman atas dasar hukum gadai. Nasabah atau peminjam tidak memenuhi kewajibannya sesuai waktu yang disepakati. Setelah melalui peringatan terlebih dahulu, namun diindahkan dan tidak melakukan perpanjangan, maka lembaga pegadaian mempunyai hak untuk mengambil pelunasan piutangnya dengan cara melelang barang jaminan gadai yang dibawah kekuasaannya. Lelang itu sendiri merupakan suatu bentuk penjualan barang di depan umum kepada penawar tertinggi. Meskipun pegadaian mempunyai hak untuk mengambil pelunasan piutangnya dengan cara menjual barang gadai yang dikuasainya melalui pelelangan umum, tetapi dalam prakteknya mengalami hambatan baik secara yuridis, administratif maupun dalam masalah tehnis. Disamping itu lelang dapat juga berupa penawaran barang, yang pada mulanya membuka lelang dengan harga tinggi, kemudian semakin turun sampai akhirnya diberikan kepada calon pembeli dengan tawaran tertinggi yang disepakati penjual, dan biasanya ditandai dengan ketukan (disebut lelang turun)..

Berdasarkan uraian di atas, maka perumusan masalah yang dapat diambil sebagai dasar dalam penelitian ini adalah :

1. Bagaimana persepsi masyarakat terhadap proses lelang barang jaminan di PT. Pegadaian Syariah Cabang Setia Budi, Medan?

2. Bagaimana prosedur lelang barang jaminan di PT. Pegadaian Syariah Cabang Setia Budi, Medan?

1.2

Tujuan Penelitian

1. Untuk menganalisis persepsi masyarakat terhadap proses lelang pada PT. Pegadaian Syariah Cabang Setia Budi Medan.

2. Untuk menganalisis prosedur lelang barang jaminan pada PT. Pegadaian Syariah Cabang Setia Budi, Medan.

1.3

Manfaat Penelitian

Adapun manfaat penelitian yang penulis harapkan dari penelitian ini adalah sebagai berikut :

1. Sebagai bahan masukan yang bermanfaat dalam pengambilan keputusan bagi PT. Pegadaian Syariah.

2. Sebagai tambahan wawasan ilmu dan ilmu pengetahuan penulis dalam disiplin ilmu yang penulis tekuni.

3. Sebagai tambahan informasi dan masukan bagi mahasiswa/I Fakultas Ekonomi Universitas Sumatera Utara terutama mahasiswa/I Depertemen Ekonomi Pembangunan yang ingin melakukan penelitian selanjutnya. 4. Sebagai masukan bagi kalangan akademisi untuk dapat dijadikan bahan

BAB II

TINJAUAN PUSTAKA

2.1

Jual Beli

2.1.1 Definisi Jual beli

Jual beli (al-bay’) secara bahasa artinya memindahkan hak milik terhadap benda dengan akad saling mengganti, dikatakan: “Ba’a asy-syaia jika dia mengeluarkannya dari hak miliknya, dan ba’ahu

jika dia membelinya dan memasukkannya ke dalam hak miliknya, dan ini masuk dalam kategori nama-nama yang memiliki lawan kata jika ia disebut mengandung makna lawannya seperti perkataannya al-qur’

yang berarti haid dan suci. Demikian juga dengan perkataan syara

artinya mengambil dan syara yang berarti menjual.

Adapun makna bay’i (jual beli) menurut istilah ada beberapa definisi dan yang paling bagus adalah definisi yang disebutkan oleh Syaikh Al-Qalyubi dalam Hasyiyah-nya bahwa: ‘Akad saling mengganti dengan harta yang berakibat kepada kepemilikan terhadap suatu benda atau manfaat untuk tempo waktu selamanya dan bukan bertaqarrub kepada Allah.

Ada juga yang mendefinisikan jual beli sebagai pemilikan terhadap harta atau manfaat untuk selamanya dengan bayaran harta.

Definisi jual beli yang merupakan padanan kata

terdiri dari dua bagian yang satunya adalah menjual (al-bai’a) dan dinamakan orang yang menjualnya sebagai ba’i’an (penjual) dan didefinisikan sebagai pemilikan dengan ganti dengan cara khusus, dan menjadi lawan kata syira’ (membeli) yang merupakan bagian kedua dan dinamakan orang yang melakukannya sebagai pembeli dan didefinisikan sebagai pemilikan dengan ganti juga. Adapun definisi sebagian ulama yang mengatakan jual beli adalah menukar satu harta dengan harta yang lain dengan cara khusus merupakan definisi yang bersifat toleran karena menjadikan jual beli sebagai saling menukar, sebab pada dasarnya akad tidak harus ada saling tukar akan tetapi menjadi bagian dari konsekuensinya, kecuali jika dikatakan: “Akad yang mempunyai sifat saling tukar menukar artinya menurut adanya satu pertukaran”.

2.1.2 Jual Beli Lelang (Muzayyadah)

Penjualan barang gadai hanya boleh dilakukan oleh wakil yang adil dan terpercaya. Pada prinsipnya, Syariah Islam membolehkan jual beli barang yang halal dengan cara lelang yang dalam fiqih disebut sebagai akad bai’ muzayyadah.

Jual beli muzayyadah bukanlah proses tawar menawar karena ia merupakan tambahan yang disyariatkan dan telah dikenal. Ia juga bukan merupakan jual beli karena jual beli tersebut belum termasuk akad, dia juga bukan merupakan jual beli al-najsy (menawar dengan maksud agar orang lain menawar lebih tinggi) yang dilarang dalam hadist Abu Hurairah.

Jual beli muzayyadah merupakan jual beli atas sifat dengan tujuan untuk memperoleh kesenangan dalam membeli disertai atas hak yang sama bagi semua yang hadir untuk semuanya, dan ini diperbolehkan dalam syara’ karena sesungguhnya nabi sebagaimana hadist yang diriwayatkan oleh Anas bahwa Nabi menjual kantong air dan celana atas orang yang menambah harga.

2.1.3 Rukun dan Syarat Jual Beli

Di dalam jual beli harus ada Rukun dan Syarat agar akad yang dilakukan sah. Rukun Beli meliputi:

a. Ba’i (penjual) b. Mustari (pembeli)

c. Shighat (ijab dan qabul)

Suatu jual beli yang dilakukan pihak penjual dan pembeli sah, haruslah dipenuhi syarat-syarat sebagai berikut:

a. Tentang Subyeknya

Kedua belah pihak yang melakukan perjanjian jual beli tersebut, haruslah:

1. Berakal, agar tidak terkecoh. Orang gila atau bodoh tidak sah jual belinya.

2. Dengan kehendaknya sendiri (bukan paksaan). 3. Keduanya tidak mubazir.

4. Baligh. b. Tentang Obyeknya

Yang dimaksud dengan obyek jual beli di sini adalah benda yang menjadi sebab terjadinya jual beli. Benda yang dijadikan obyek jual beli ini haruslah memenuhi syarat-syarat sebagai berikut:

1. Bersih barangnya

Maksudnya bahwa barang yang diperjualbelikan bukanlah benda yang dikualifikasikan sebagai benda najis, atau golongan sebagai benda yang diharamkan.

2. Dapat dimanfaatkan

keindahannya dan lain sebagainya. Dalam hal ini yang dimaksud dengan barang yang bermanfaat adalah bahwa kemanfaatan barang barang tersebut sesuai dengan ketentua syariat islam.

3. Milik orang yang melakukan akad.

Orang yang melakukan perjanjian jual beli atas suatu barang adalah pemilik sah barang tersebut atau telah mendapat ijin dari pemilik sah barang tersebut.

4. Mampu menyerahkannya.

Pihak penjual dapat menyerahkan barang yang dijadikan obyek jual beli sesuai dengan bentuk dan jumlah yang diperjanjikan pada waktu penyerahan barang kepada pihak pembeli.

5. Mengetahui

Mengetahui disni dapat diartikan secara lebih luas, yaitu melihat sendiri keadaan barang baik hitungan, takaran, timbangan, atau kualitasnya, sedangkan menyangkut pembayaran, kedua belah pihak harus mengetahui tentang jumlah pembayaran maupun jangka waktu pembayaran. 6. Barang yang diakadkan ada di tangan (dikuasai).

Sebab bisa jadi barang sudah rusak atau tidak dapat diserahkan sebagaimana telah diperjanjikan.

c. Tentang lafaz.

Tentang lafaz harus sesuai dengan ijab dan qabul serta berhubungannya antara ijab dan qabul tersebut. Dalam hal ini tempat akad harus bersatu atau berhubungan antara ijab dan qabul (Rahmat syafi’i, 2001:76).

2.1.4 Dasar Hukum Kebolehan Jual Beli

Alquran menyebut jual beli di dalam terjemahan surat Al-Baqarah: 275 “Allah telah menghalalkan jual beli dan mengharamkan riba”.

Riba adalah haram dan jual beli adalah halal. Jadi tidak semua akad jual beli adalah haram sebagaimana yang disangka sebagian orang berdasarkan ayat ini. Hal ini dikarenakan huruf alif dan lam dalam ayat tersebut untuk menerangkan jenis dan bukan untuk yang sudah dikenal karena sebelumnya tidak disebutkan ada kalimat al-bai’ yang dapat dijadikan referensi, dan jika ditetapkan bahwa jual beli adalah umum, maka ia dapat dikhususkan dengan apa yang telah kami sebutkan berupa riba dan yang lainnya dari benda yang dilarang untuk di akadkan seperti minuman keras, bangkai, dan yang lainnya dari apa yang disebutkan dalam sunnah dan ijma para ulama akan larangan tersebut.

berdasarkan ijma umat dan termasuk didalamnya juga semua jenis akad yang rusak dan tidak boleh secara syara’ baik karena ada unsur riba atau

jahalah (tidak diketahui), atau karena kadar ganti yang rusak seperti minuman keras, babi, dan yang lainnya dan jika yang diakadkan itu adalah harta perdagangan, maka boleh hukumnya. Ada juga mengatakan istisna’

(pengecualian) dalam ayay ber,akna lakin (tetapi) artinya, akan tetapi, makanlah dari harta perdagangan, dan perdagangan merupakan gabungan antara penjualan dan pembelian.

2.2 Gadai dalam Islam

2.2.1 Pengertian Gadai

Pengertian gadai menurut Susilo (1999) adalah: suatu hak yang diperoleh oleh seorang yang mempunyai piutang atas dasar suatu barang yang bergerak. Barang bergerak tersebut diserahkan kepada orang berpiutang oleh seorang yang mempunyai utang atau oleh orang lain atas nama orang yang mempunyai utang. Seorang yang berutang tersebut memberikan kekuasaan kepada orang yang berpiutang untuk menggunakan barang bergerak yang telah diserahkan untuk melunasi utang apabila pihak yang berutang tidak dapat melunasi kewajibannya pada saat jatuh tempo.

Gadai menurut bahasanya (dalam bahasa Arab) adalah tetap dan lestari, seperti juga dinamai al-Habsu, artinya penahanan

Gadai menurut Undang-Undang Hukum Perdata (Burgenlijk Wetboek) Buku Bab XX pasal 1150, adalah:

Suatu hak yang diperoleh seorang berpiutang atas suatu benda bergerak, yang diserahkan kepadanya oleh seorang yang berutang atau seorang lain atas namanya, dan yang diberikan kekuasaan kepada yang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada orang-orang yang berpiutang lainnya; dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana yang harus didahulukan (Usman,1995:357).

2.2.2 Perjanjian Gadai dalam Islam

Perjanjian gadai dalam Islam disebut Rahn, yaitu perjanjian menahan sesuatu barang sebagai tanggungan utang. Kata rahn

menurut bahasa berarti “tetap”, “berlangsung” dan “menahan”. Sedangkan menurut istilah berarti menjadikan sesuatu benda bernilai menurut pandangan syara’ sebagai tanggungan utang; dengan adanya tanggungan orang itu seluruh atau sebagian utang dapat diterima. (Basyir,1983:50).

2.2.3 Rukun Gadai

2.2.4 Syarat Gadai

Syarat sah dalam gadai diantaranya adalah: a. Rahin dan Murtahin

Pihak-pihak yang melakukan perjanjian rahn,yakni rahin dan murtahin harus mengikuti syarat-syarat sebagai berikut: Kemampuan, yaitu berakal sehat. Kemampuan juga berakal kelayakan seseorang untuk melakukan transaksi pemilikan. b. Shighat

1. Shighat tidak boleh terikat dengan syarat tertentu dan juga dengan suatu waktu di masa depan.

2. Rahn mempunyai sisi pelepasan barang dan pemnerian hutang seperti halnya akad jual beli. Maka, tidak boleh diikat dengan syarat tertentu atau dengan suatu waktu di masa depan.

c. Marhun Bih (Hutang)

1. Harus merupakan hak yang wajib diberikan/diserahkan kepada pemiliknya.

2. Memungkinkan pemenfaatannya. Bila sesuatu yang menjadi hutang itu tidak bisa dimanfaatkan, maka tidak sah.

d. Marhun (Barang)

Marhun adalah harta/barang yang ditahan murtahin (penerima gadai) sebagai jaminan atas hutang yang ia berikan. Para ulama sepakat syarat yang berlaku pada barang gadai adalah syarat-syarat pada barang yang bisa diperjualbelikan. Syarat-syarat barang rahn antara lain:

1. Harus bisa diperjual-belikan 2. Harus berupa harta yang bernilai

3. Marhun harus bisa dimanfaatkan secara syariah 4. Harus diketahui keadaan fisiknya

5. Harus dimilki oleh rahin (peminjam atau penggadai). Setidaknya harus seizin pemiliknya.

2.2.5 Ketentuan Barang Gadai 1. Kedudukan Barang Gadai

Selama ada di tangan pemegang gadai, kedudukan barang gadai hanya merupakan suatu amanat yang dipercayakan kepadanya oleh pihak penggadai (Basyir,1983:53).

diadakan setelah perjanjian gadai terjadi. Namun akibatnya, ketika perjanjian gadai diadakan, barang gadai ada di tangan pihak ketiga, maka perjanjian gadai itu dipandang tidak sah; sebab diantara syarat sahnya perjanjian gadai ialah barang gadai diserahkan seketika kepada murtahin.

2. Pemanfaatan barang gadai

3. Resiko atas Kerusakan Barang Gadai

Apabila murtahin sebagai pemegang amanat telah memelihara barang gadai dengan sebaik-baiknya sesuai dengan keadaan barang, kemudian tiba-tiba barang tersebut mengalami kerusakan atau hilang tanpa disengaja, maka para ulama dalam hal ini berbeda pendapat mengenai siapa yang harus menanggung resikonya.

Ulama-ulama Mazhab Syafi’i dan Hambali berpendapat bahwa

murtahin (penerima gadai) tidak menanggung resiko apapun. Namun ualam-ulama Mazhab Hanafi berpendapat bahwa murtahin menanggng resiko sebesar harga barang yang minimum. Penghitungan dimulai pada saat diserahkannya barang gadai kepada murtahin sampai hari rusak dan hilangnya ( Basyir.1983:54).

Berbeda halnya jika barang gadai rusak atau hilang yang disebabkan oleh kelengahan murtahin. Dalam hal ini tidak ada perbedaan pendapat, semua ulama sepakat bahwa murtahin menanggung resiko, memperbaiki kerusakan atau mengganti yang hilang.

4. Pemeliharaan Barang Gadai

tanggungan penerima gadai dalam kedudukannya sebagai orang yang menerima amanat. Kepada penggadai hanya dibebankan perbelanjaan barang gadai agar tidak berkurang potensinya (Basyir, 1983 : 58).

5. Kategori barang gadai

Jenis barang yang dapat digadaikan sebagai jaminan adalah semua jenis barang bergerak dan tak bergerak yang memenuhi syarat sebagai berikut (A.Basyir, 1983:52):

a. Benda bernilai menurut hukum syara’

b. Benda berwujud pada waktu perjanjian terjadi c. Benda diserahkan seketika kepada murtahin. 6. Akad Gadai

Ulama Syafi’iyah berpendapat bahwa penggadaian dianggap sah apabila telah memenuhi tiga syarat. Pertama, berupa barang, karena hutang tidak bisa digadaikan. Kedua , penerapan kepemilikan penggadaian atas barang yang digadaikan tidak terhalang, seperti mushaf. Imam Malik membolehkan penggadaian mushaf , tetapi penerima gadai dilarang membacanya. Ketiga, barang yang digadaikan bisa dijual manakala sudah tiba masa pelunasan utang gadai.

7. Hak Penerima Gadai atas Harta Peninggalan

Hak para kreditur atas harta peninggalan seseorang ada yang berasal dari utang lepas, yaitu utang tanpa gadai, dan ada yang berasal dari utang terkait, yaitu utang gadai.

Hak para kreditur atas utang yang berkait dipandang lebih kuat daripada hak para kreditur atas utang lepas, sebab murtahin berhak menahan barang gadai yang merupakan sebagian bagian dari atau bahkan seluruh harta peninggalan.

Oleh karena itu, para ulama sepakat bahwa hak murtahin untuk menerima pembayaran utang, lebih didahulukan daripada hak para kreditur atas utang lepas. Dengan demikian, apabila seseorang meninggal dalam keadaan menanggung dua macam utang, utang lepas dan utang berkait, maka yang berhak menerima pembayaran lebih dahulu adalah murtahin, kemudian baru kreditur utang lepas. Sebab apabila utang yang dibayarkan kepada murtahin meliputi harta peninggalan yang ada, maka para kreditur utang lepas baru akan menerima pembayaran setelah gadai diperoleh dari murtahin (Basyir,1983:63).

8. Pembayaran/Pelunasan Utang Gadai

gadaiannya, maka hakim dapat memutuskan untuk menjual barang tersebut guna melunasi utang-utangnya.

9. Prosedur Pelelangan Barang Gadai

Jumhur fukaha berpendapat bahwa orang yang menggadaikan tidak boleh menjual atau menghibahkan barang gadai. Sedangkan bagi penerima gadai dibolehkan untuk menjual barang tersebut dengan syarat pada saat jatuh tempo pihak penggadai tidak dapat melunasi kewajibannya.

Jika terdapat persyaratan; menjual barang gadai pada saat jatuh tempo, maka menurut Basyir (1983), hal ini dibolehkan dengan ketentuan:

a.Murtahin harus terlebih dahulu mencari tahu keadaan rahin (mencari tahu penyebab belum melunasinya utang).

b. Dapat memperpanjang tenggang waktu pembayaran. c.Kalau murtahin benar-benar butuh uang dan rahin belum

melunasi hutangnya, maka murtahin boleh memindahkan barang gadai kepada murtahin lain dengan seijin rahin. d. Apabila ketentuan diatas tidak terpenuhi, maka murtahin

boleh menjual barang gadai dan kelebihan uangnya dikembalikan kepada rahin.

2.2.6 Prosedur Pelelangan Barang Gadai

hutangnya pada saat jatuh tempo dan tidak melakukan perpanjangan, maka barang jaminannya akan dilelang dan hasil pelelangan barang yang digadaikan akan digunakan untuk melunasi seluruh kewajiban nasabah yang terdiri dari: pokok pinjaman, bunga, serta biaya lelang,. Sedang pelelangannya sebagai berikut:

a. Waktunya diumumkan tiga hari sebelum pelaksanaan lelang. b. Lelang dipimpin oleh kantor cabang (Kepala Cabang)

c. Dibacakan tata tertib melalui berita acara sebelum pelaksanaan lelang.

d. Pengambilan keputusan lelang adalah bagi mereka yang menawar paling tinggi.

2.3

Persepsi

Persepsi merupakan suatu proses yang timbul akibat adanya sensasi, dimana pengertian sensasi adalah aktivitas merasakan atau penyebab keadaan emosi yang menggembirakan. Menurut Stanton (dalam Setiadi, 2005:160) Persepsi dapat didefinisikan sebagai makna yang kita pertalikan berdasarkan pengalaman masa lalu, stimuli (rangsangan-rangsangan) yang kita terima melalui lima indera, sedangkan menurut Webster (dalam Setiadi, 2005:160) persepsi adalah proses bagaimana stimulasi-stimulasi itu diseleksi, diorganisasi, dan diinterpretasikan.

Sedangkan stimuli menurut Simamora (2003:102) adalah setiap input yang dapat ditangkap oleh indera, seperti produk, kemasan,merek, iklan, harga, dan lain-lain.

2.4

Kerangka Konseptual

Lelang merupakan suatu bentuk penjualan umum kepada penawar tertinggi atau penjualan barang yang dilakukan di muka umum termasuk melalui media elektronik dengan cara penawaran lisan dengan harga yang semakin meningkat atau harga yang semakin menurun dan atau penawaran harga secara tertulis yang didahului dengan usaha mengumpulkan para peminat.(Kep. Men. Keu RI. No. 337/KMK.01/2000 Bab. 1, Ps. 1).

Barang jaminan merupakan barang yaitu benda umum (segala sesuatu yang berwujud atau berjasad). Jaminan adalah tanggungan atas pinjaman yang diterima.

Persepsi merupakan pengharapan, peninjauan, tinjauan, pandang luas. Kerangka konseptual suatu perangkat asumsi, nilai, gagasan yang mempengaruhi suatu cara bertindak.

Perum merupakan status hukum lembaga pegadaian berdasarkan PP No. 10 tahun 1990 tanggal 10 April 1990.

Pegadaian adalah lembaga keuangan bukan bank yang menyalurkan pinjaman atau pembiyaan dengan pengikatan cara gadai.

2.4

Penelitian Sebelumnya

Surakarta mengenai “Analisis Pelelangan Benda Benda Jaminan Gadai Pada Pegadaian Syariah Cabang Mlati,Sleman,Jogjakarta. Dimana dalam hasil yang disimpulkan setelah melakukan penelitian adalah bahwa pelelangan benda jaminan gadai (marhun) di Pegadaian Syariah Cabang Mlati,Sleman, Jogjakarta. Pada praktiknya menerapkan sistem penjualan. Marhun yang telah jatuh tempo dan tidak ditebus rahin oleh pihak murtahin (pegadaian syariah) akan dijual. Adapun maksud dalam penjualan marhun tersebut adalah salah satu upaya pengembalian uang pinjaman beserta jasa simpan yang tidak dapat dilunasi sampai batas waktu yang telah ditentukan (http://garden.iain-surakarta.ac.id/seg.php?a=detil&id=652).

Sedangkan menurut penelitian yang dilakukan oleh Yayah Kamsiyah Jurusan Ekonomi Islam Sekolah Tinggi Agama Islam Negeri (STAIN) Surakarta mengenai “ Analisis Perspektif Syariah Terhadap proses Lelang Barang Jaminan Pada Perum Pegadaian Cabang Indramayu. Proses lelang barang jaminan di Perum Pegadaian Cabang Indramayu menggunakan sistem jual beli yang disebut sebagai penjualan, sehingga dalam proses penjualan barang jaminan terjadi tawar-menawar harga yang dilakukan di muka umum dari harga rendah ke harga tertinggi

2.5 Hipotesis

1. Persepsi merupakan pengharapan, peninjauan, tinjauan, pandang luas. Kerangka konseptual suatu perangkat asumsi, nilai, gagasan yang mempengaruhi suatu cara bertindak.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang akan digunakan dalam penelitian ini menggunakan jenis penelitian lapangan (field research) dan metode penelitian kualitatif. Pada penelitian kualitatif bersifat deskriptif data yang dikumpulkan dalam bentuk kata-kata gambar dan kebanyakan bukan angka-angka. Kalaupun ada angka sifatnya hanya sebagai penunjang Data yang dimaksud yaitu wawancara, catatan data lapangan, dokumen pribadi, nota dan catatan lainnya (Danim Sudarwan,2002:61).

3.2 Tempat dan Waktu Penelitian

Pelelangan barang jaminan perum pegadaian berkantor di Jl. Setia Budi Tanjung Rejo Medan. Adapun mengenai organisasi dan hal-hal lain yang menyangkut di dalamnya, akan diuraikan dalam bab gambaran umum PT. Pegadaian cabang Medan.

3.3 Populasi dan Sampel Penelitian

Sampel adalah bagian dari populasi yang diambil melalui cara-cara tertentu yang juga memilki karakteristik tertentu, jelas, dan lengkap yang dianggap bisa mewakili populasi. Objek atau nilai yang diteliti dalam sampel disebut unit sampel. Unit sampel mungkin sama dengan unit analisis, tetapi mungkin juga tidak.

3.4 Jenis data

Jenis data yang digunakan dalam penelitian ini adalah: 1. Data Primer

Data primer adalah data yang diperoleh dengan survei lapangan. Data primer yang digunakan dalam penelitian skripsi ini adalah diperoleh langsung dari responden melalui wawancara dengan pimpinan dan staf-staf Pegadaian Syariah Cabang Setia Budi, Medan. Serta nasabah peserta lelang gadai.

2. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung berupa keterangan atau fakta yang mempelajari bahan-bahan kepustakaan. Data ini diperoleh dari literatur-literatur, ensiklopedi dan data-data resmi dari instansi yang bersangkutan dengan penulisan skripsi ini.

3.5 Metode pengumpulan data

Metode pengumpulan data dilakukan dengan cara sebagai berikut:

a. Wawancara, yaitu salah satu teknik pengumpulan data dan informasi dengan mewawancarai pimpinan atau pejabat-pejabat berwenang di PT. Pegadaian Syariah Cabang Setia Budi Tanjung Rejo Medan.

b. Kuesioner, yaitu salah satu teknik pengumpulan data dan informasi dengan cara menyebarkan angket (daftar pertanyaan yang harus dijawab secara tertulis oleh responden yang dijadikan sampel penelitian). Dalam hal ini yang dijadikan responden adalah para nasabah sebanyak 40 orang.

Keterangan:

SS = Sangat Setuju Skor = 5

S = Setuju Skor = 4

RG = Ragu-Ragu Skor = 3

TS = Tidak Setuju Skor = 2

STS= Sangat Tidak Setuju Skor = 1

2. Data sekunder yaitu data yang diambil dengan mengumpulkan data yang berhubungan dengan skripsi ini dari perum pegadaian syariah cabang Setia Budi Tanjung Rejo Medan dan buku-buku literatur.

3.6

Pengolahan Data

3.7 Teknik Analisis Data

Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dengan Skala Likert, variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan atau pernyataan. Jawaban setiap item instrumen yang menggunakan Skala Likert mempunyai gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata antara lain:

Sangat setuju = 5

Setuju = 4

Ragu-ragu = 3

Tidak setuju = 2 Sangat tidak setuju = 1

3.7.1 Uji Validitas dan Reliabilitas

Pada metode analisis data skripsi ini menggunakan uji validitas, reliabilitas dan analisis deskriptif.

a. Uji Validitas

Uji validitas dilakukan untuk menguji apakah kuesioner layak digunakan sebagai instrumen penelitian. Instrumen yang valid merupakan alat ukur yang digunakan untuk menyatakan data itu valid (Sugioyono, 2005: 109). Untuk menguji validitas digunakan pendekatan korelasi yaitu dengan cara mengkorelasikan antara skor butir pertanyaan dengan skor totalnya. Bila nilai korelasinya positif maka butir pertanyaan tersebut dinyatakan valid.

Rumus :

r

{

}{

}

(

)

(

)

∑ − ∑ ∑ − ∑ − =∑

∑

∑

N N N y x xyy

y

x

x

2 2 2 2Dimana :

r : Koefisien validitas item yang dicari N : Jumlah Subyek

X : Skor item Y : Skor total

∑X : Jumlah skor items ∑Y : Jumlah skor total ∑X2 :

Jumlah kuadrat skor item ∑Y2 :

Jumlah kuadrat skor total

Kriteria pengambilan keputusan adalah :

b. Uji Reliabilitas

Uji reabilitas merupakan uji untuk mengukur tingkat kehandalan suatu instrumen penelitian. Instrumen yang reliabel berarti instrumen yang digunakan beberapa kali dengan waktu yang berbeda mempunyai hasil yang konsisten. Butir pertanyaan yang dinyatakan valid akan ditentukan reliabilitasnya dengan kriteria sebagai berikut: 1. Jika rpositif > rtabel, maka pertanyaan reliabel

2. Jika rnegatif atau < rtabel , maka pertanyaan tidak reliabel

Dalam penelitian ini, uji reabilitas dilakukan dengan menggunakan teknik Formula Alpha Cronbach sebagai berikut:

α = −∑

− S x

j S k k 2 2 1 1 Dimana :

α = koefisien reliabilitas alpha k = jumlah item

Sj = varians responden untuk item I Sx = jumlah varians skor total 3.7.2 Spearman Rank Test

Metode yang dipakai dalam menganalisis data penelitian bersifat korelasi (hubungan) maka dapat di analisa dengan analisa non parametrik menggunakan Rank Spearman Test, yaitu sebuah ukuran hubungan antara dua variabel.

Rumus Rank Spearman Test : ρ = 1 Dimana :

n = jumlah sampel Uji hipotesis :

ρ= 0 tidak ada hubungan antara X dan Y ρ> 0 ada hubungan antara X dan Y

Untuk dapat mengetahui kuat lemahnya tingkat derajat atau derajat keeratan hubungan antara variabel-variabel yang diteliti, digunakan tabel kriteria pedoman untuk koefisien korelasi sesuai pendapat Sugiyono (2008:257).

Pedoman untuk memberikan intrepretasi Koefisien Kolerasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Analisis data

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1

Gambaran umum Perum Pegadaian

4.1.1 Sejarah Pegadaian

Gadai merupakan praktik transaksi keuangan yang sudah lama dalam sejarah peradaban manusia. Sistem rumah gadai yang paling tua terdapat di negara China pada 3.000 tahun yang silam, juga di Eropa dan kawasan Laut Tengah pada zaman Romawi dahulu. Namun di Indonesia, praktik gadai sudah berumur ratusan tahun, yaitu warga masyarakat telah terbiasa melakukan transaksi utang-piutang dengan jaminan barang bergerak.

banyak orang yang merasa malu untuk datang ke kantor pegadaian terdekat. Hal itu, menunjukkan bahwa pegadaian sangat identik dengan kesusahan atau kesengsaraan bagi seseorang yang melakukan transaksi gadai. Oleh karena itu, tidak mengherankan bila yang datang ke kantor pegadaian pada umumnya berpenampilan lusuh dengan wajah tertekan. Namun, belakangan ini Perum Pegadaian mulai tampil dan membangun citra baru melalui berbagai media, termasuk media televisi, dengan motto barunya, “Menyelesaikan Masalah Tanpa Masalah”.

Pada mulanya usaha pegadaian di Indonesia dilaksanaknan oleh pihak swasta, kemudian pada awal abad ke-20 oleh Gubernur Jenderal Hindia Belanda melalui Staatsblad tahun 1901 nomor 131 tertanggal 12 Maret 1901 didirikan rumah gadai pemerintahan (Hindi Belanda) di Sukabumi Jawa Barat. Dengan dikeluarkannya peraturan tersebut, maka pelaksanaan gadai dilakukan oleh pemerintahan Hindia Belanda sebagai diatur dalam Staatblad tahun 1901 nomor 131 tersebut sebagai berikut: “Kedua, Sejak saat itu di bagian Sukabumi kepada siapapun tidak akan diperkenankan untuk memberi gadai atau dalam bentuk jual beli dengan hak memberi kembali, meminjam uang tidak melebihi seratua Gulden, dengan hukuman, tergantung kepada kebangsaan pada pelanggar yang diancam dalam pasal 337 KUHP bagi orang-orang Eropa dan pasal 339 KUHP sebagai orang-orang Bumiputera”.

Selanjutnya, dengan Staatblad 1930 No.266 Rumah Gadai tersebut mendapat status Dinas Pegadaian sebagai Perusahaan Negara (PN) dalam arti undang-undang perusahaan Hindi Belanda (Lembaran Negara Hindia Belanda 1927 No.419).

organisasi Jawatan Pegadaian. Jawatan pegadaian dalam bahasa Jepang disebut ‘Sitji Eigeikyuku’, Pimpinan Jawatan Pegadaian dipegang oleh orang Jepang yang bernama Ohno-San dengan wakilnya orang pribumi yang bernama M. Saubari. (www.pegadaian.co.id)

diharapkan akan dapat mengalami keuntunagan atau setidaknyapenerimaan yang didapat mampu menutup seluruh biaya dan pengeluarannya sendiri. Dengan status sebagai Perum, sifat pegadaian adalah menyediakan pelayanaan bagi masyarakat umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolan perusahaan yang sehat. Peraturan Pemerintah Rapublik Indonesia Nomor 10 tahun 1990 kemudian diganti dengan Peraturan Pemerintah Republik Indonesia Nomor 103 tahun 2000 tentang Perum Pegadaian dengan sifat usaha adalah menyediakan pelayanan bagi kemanfaatan umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan perusahaan adalah sebesar seluruh nilai pernyataan modal negara yang tertanam dalam perusahaan berdasarkan penetapan Menteri Keuangan. Kemudian pada tahun 2011, perubahan status kembali terjadi yakni dari Perum menjadi Perseroan yang telah ditetapkan dalam Peraturan Pemerintah (PP) No.51/2011 yang ditandatangani pada 13 Desember 2011. Namun demikian, perubahan tersebut efektif setelah anggaran dasar diserahkan ke pejabat berwenang yaitu pada 1 April 2012.

4.1.2 Sejarah dan Perkembangan Pegadaian Syariah

Terbitnya PP/10 tanggal 1 April 1990 dapat dikatakan menjadi tonggak awal kebangkitan Pegadaian, satu hal yang perlu dicermati bahwa PP10 menegaskan misi yang harus diemban oleh Pegadaian untuk mencegah praktik riba, misi ini tidak berubah hingga terbitnya PP103/2000 yang dijadikan sebagai landasan kegiatan usaha Perum Pegadaian sampai sekarang. Banyak pihak berpendapat bahwa operasionalisasi Pegadaian pra Fatwa MUI tanggal 16 Desember 2003 tentang Bunga Bank, telah sesuai dengan konsep syariah meskipun harus diakui belakangan bahwa terdapat beberapa aspek yang menepis anggapan itu. Berkat Rahmat Allah SWT dan setelah melalui kajian panjang, akhirnya disusunlah suatu konsep pendirian unit Layanan Gadai Syariah sebagai langkah awal pembentukan divisi khusus yang menangani kegiatan usaha syariah.

tahun 2003. Menyusul kemudian pendirian ULGS di Surabaya, Makasar, Semarang, Surakarta, dan Yogyakarta di tahun yang sama hingga September 2003. Masih di tahun yang sama pula, 4 Kantor Cabang Pegadaian di Aceh dikonversi menjadi Pegadaian Syariah.

Implementasi operasi Pegadaian Syariah hampir bermiripan dengan Pegadaian konvensional. Seperti halnya Pegadaian konvensional, Pegadaian Syariah juga menyalurkan uang pinjaman dengan jaminan barang bergerak. Prosedur untuk memperoleh kredit gadai syariah sangat sederhana, masyarakat hanya menunjukkan bukti identitas diri dan barang bergerak sebagai jaminan, uang pinjaman dapat diperoleh dalam waktu yang tidak relatif lama (kurang lebih 15 menit saja). Begitupun untuk melunasi pinjaman, nasabah cukup dengan menyerahkan sejumlah uang dan surat bukti rahn saja dengan waktu proses yang juga singkat.

Di samping beberapa kemiripan dari beberapa segi, jika ditinjau dari aspek landasan konsep; teknik transaksi; dan pendanaan, Pegadaian Syariah memilki ciri tersendiri yang implementasinya sangat berbeda dengan Pegadaian konvensional. Lebih jauh tentang ketiga aspek tersebut, dipaparkan dalam uraian berikut.

4.1.3 Visi dan Misi Perum Pegadaian a. Visi Perum Pegadaian

Dalam mengantisipasi hadirnya undang-undang gadai swasta, dapat dipahami bahwa persaingan di depan akan semakin ketat karena siapapun pemilik modal akan mampu dan mau terjun pada bidang usaha ini. Sebelum para pesaing memasuki industri gadai, pegadaian sudah harus mampu mempersiapkan diri untuk menjadi pemimpin pasar. Persiapan itu harus dimulai dengan langkah pasti yaitu dengan membuka sebanyak mungkin outlet dimana masyarakat akan lebih mudah untuk mengapainya.

Sasarannya adalah untuk memberikan kemudahan bagi para pengusaha mikro dan kecil karena terbukti bahwa mereka inilah yang dapat bertahan menghadapi krisis global yang melanda dunia tahun 1997 yang lalu. Peran usaha mikro dan kecil perlu lebih ditingkatkan dalam tersedianya pendanaan yang cepat dan aman yang disediakan pegadaian.

b. Misi Perum Pegadaian

Dari maksud dan tujuan Perum Pegadaian di atas Perum Pegadaian merumuskan misi perusahaan menyangkut batas di bidang bisnis yang akan digarap, sasaran pasar yang dituju dan upaya peningkatan kemnfaatan Perum Pegadaian kepada stakeholders. Rumusan misi Perum Pegadaian dinyatakan sebagai berikut:

pinjaman kepada usaha skala mikro dan menengah atas dasar hukum gadai dan fidusia.

2. Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola yang baik secara konsisten.

3. Melaksanakan usaha lain dalam rangka optimalisasi sumber daya. c. Perjalanan Misi Perum Pegadaian

Misi Perum Pegadaian sebagai suatu lembaga yang ikut meningkatkan perekonomian dengan cara memberikan uang pinjaman berdasarkan hukum gadai kepada masyarakat kecil, agar terhindar dari praktek pinjaman uang dengan bunga yang tidak wajar ditegaskan dalam keputusan Menteri Keuangan No. Kep-39/MK/6/1/1971 tanggal 20 Januari 1970 dengan tugas pokok sebagai berikut:

1. Membina perekonomian rakyat kecil dengan menyalurkan kredit atas dasar hukum gadai kepada : Para petani, nelayan, pedagang kecil, industri kecil, yang bersifat produktif Kaum buruh / pegawai negeri yang ekonomi lemah dan bersifat konsumtif.

2. Ikut serta mencegah adanya pemberian pinjaman yang tidak wajar, ijon, pegadaian gelap, dan praktek riba lainnya.

3. Disamping menyalurkan kredit, maupun usaha-usaha lainnya yang bermanfaat terutama bagi pemerintah dan mayarakat.

pernyataan misi perusahaan dirumuskan kembali dengan pertimbangan jangan sampai misi perusahaan itu justru membatasi ruang gerak perusahaan dan sasaran pasar tidak hanya masyarakat kecil dan golongan menengah saja maka terciptalah misi perusahaan Perum Pegadaian yaitu “ ikut membantu program pemerintah dalam upaya meningkatkan kesejahteraan masyarakat golongan menengah kebawah melalui kegiatan utama berupa penyaluran kredit gadai dan melakukan usaha lain yang menguntungkan”.

5. Bertolak dari misi Pegadaian tersebut dapat dikatakan bahwa sebenarnya Pegadaian adalah sebuah lembaga dibidang keuangan yang mempunyai visi dan misi bagaimana masyarakat mendapat perlakuan dan kesempatan yang adil dalam perekonomian.

4.1.4 Produk dan Layanan Perum Pegadaian Bisnis Inti terdiri dari:

1. KCA (Kredit Cepat Aman)

maksimum 4 bulan atau 120 hari dan pengembaliannya dilakukan dengan membayar uang pinjaman dan sewa modalnya.

2. Kreasi (Kredit Angsuran Fidusia)

Layanan ini ditujukan kepada pengusaha mikro dan kecil sebagai alternatif pemenuhan perlengkapan bayi usaha dengan penjaminan secara angsuran. Kredit Kreasi merupakan modifikasi dari produk lama yang sebelumnya dikenal dengan nama Kredit Kelayakan Usaha Pegadaian. Agunan yang diterima saat ini adalah

3. Krasida (Kredit Angsuran Sistem Gadai)

Merupakan pemberian pinjaman kepada para (dalam rangka pengembangan usaha) atas dasar gadai yang pengembalian pinjamannya dilakukan melalui angsuran.

4. Krista (Kredit Usaha Rumah Tangga)

5. Kremada (Kredit Perumahan Swadaya)

Merupakan pemberian pinjaman kepada masyarakat berpenghasilan rendah untuk membangun atau memperbaiki merupakan kerja sama dengan Menteri Perumahan Rakyat.

6. KTJG (Kredit Tunda Jual Gabah)

Diberikan kepada par giling. Layanan kredit ini ditujukan untuk membantu para petani pasca panen agar terhindar dari tekanan akibat pada saat panen dan permainan harga par

7. Investa (Gadai Efek)

Gadai Efek merupakan pemberian pinjaman kepada masyarakat dengan agunan berupa

8. Kucica (Kiriman Uang Cara Instan, Cepat dan Aman)

Adalah produk pengiriman uang dalam dan bekerjasama dengan

9. Kagum (Kredit Serba Guna untuk Umum)

Merupakan layanan kredit yang ditujukan bagi pegawai berpenghasilan tetap.

10.Jasa Taksiran dan Jasa Titipan

lain-lain. Jasa Titipan adalah pelayanan kepada masyarakat yang ingin menitipkan barang-barang atau surat berharga yang dimiliki terutama bagi orang-orang yang akan pergi meninggalkan rumah dalam waktu lama, misalnya menunaikan berlibur. produk Mulia ini dapat diperjualbelikan kembali di Bursa Mulia apabila di kemudian hari membutuhkan uang dalam waktu yang singkat.

Bisnis Lain terdiri dari : 1. Properti

Untuk mengoptimalkan pemanfaatan assetnya yang kurang produktif, Pegadaian membangun gedung untuk disewakan, baik dengan cara pembiayaan sendiri maupun bekerja sama dengan pihak ketiga dengan Sistem Bangun-Kelola-Alih at

2. Jasa Lelang

4.1.5 Produk dan Layanan Pegadaian Syariah

Perkembangan produk-produk berbasis syariah kian marak di Indonesia, tidak terkecuali pegadaian. Perum pegadaian mengeluarkan produk berbasis syariah yang disebut dengan pegadaian syariah. Pada dasarnya, produk-produk berbasis syariah memiliki karakteristik seperti, tidak memungut bunga dalam berbagai bentuk karena riba, menetapkan uang sebagai alat tukar bukan sebagai komoditas yang diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan atas jasa dan atau bagI hasil. Pegadaian syariah atau dikenal dengan istilah rahn, dalam pengoperasiannya menggunakan metode Fee Based Income (FBI) atau Mudharobah (bagi hasil). Karena nasabah dalam mempergunakan marhumbih (UP) mempunyai tujuan yang berbeda-beda misalnya untuk konsumsi, membayar uang sekolah atau tambahan modal kerja, penggunaan metode Mudharobah belum tepat pemakaiannya. Oleh karenanya, pegadaian menggunakan metode Fee Based Income(FBI).

untuk menyewa tempat untuk penyimpanan dan penerima gadai akan mengenakan jasa simpan.

Produk- Produk Pegadaian Syariah adalah : 1. Ar-Rahn (Gadai Syariah)

Ar-Rahn adalah produk jasa gadai syariah yang berlandaskan pada prinsip-prinsip modern.

2. Arrum (Ar-Rahn untuk Usaha Mikro Kecil)

Merupakan salah satu produk pegadaian syariah dengan konstruksi penjaminan fidusia untuk pengusaha mikro-kecil dengan prinsip syariah.

3. Mulia (Murabahah Logam Mulia untuk Investasi Abadi)

Adalah penjualan yang berminat untuk berinvestasi pada emas secara tunai dan angsuran. Emas yang telah dibeli dari produk Mulia ini dapat diperjualbelikan kembali di Bursa Mulia apabila di kemudian hari membutuhkan uang dalam waktu yang singkat.

4.1.6 Tugas, Tujuan dan Fungsi Pegadaian Syariah

masyarakat, pada dasarnya lembaga pegadaian tersebut mempunyai fungsi-fungsi pokok sebagai berikut (Usman, 1995 : 359) yaitu :

a.Tugas Pokok

Tugas Pokok Pegadaian yaitu menyalurkan uang pinjaman atas dasar hukum gadai dan usaha-usaha lain yang berhubungan dengan tujuan pegadaian atas dasar materi.

b. Tujuan Pokok

Sifat usaha pegadaian pada prinsipnya menyediakan pelayanan bagi kemanfaatan umum sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan. Oleh karena itu, pegadaian pada dasarnya mempunyai tujuan-tujuan pokok sebagai berikut:

1. Turut melaksanakan program pemerintahan dibidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran uang pinjaman atas dasar hukum gadai.

2. Mencegah praktek pegadaian gelap dan pinjaman tidak wajar. c. Fungsi Pokok

1. Mengelola penyaluran uang pinjaman atas dasar hokum gadai dengan cara mudah, cepat, aman, dan hemat.

2. Menciptakan dan mengembangkan usaha-usaha lain yang menguntungkan bagi pegadaian maupun masyarakat.

4. Mengelola keuangan, tata kerja dan tata laksana pegadaian.

5. Melakukan penelitian dan pengembangan serta mengawasi pengelolaan pegadaian.

4.1.7 Manfaat Pegadaian Syariah a. Bagi Nasabah

Manfaat utama yang diperoleh nasabah dalam meminjam dari Perum Pegadaian Syariah adalah ketersediaaan dana dengan prosedur yang relatif lebih sederhana dan dalam wakru yang lebih cepat terutama apabila dibandingkan dengan kredit perbankan dan lebih mententramkan karena menggunakan aqad transaksi dalam islam. Di samping itu, mengingat jasa yang ditawarkan oleh Perum Pegadaian Syariah tidak hanya jasa pegadaian, nasabah juga dapat memperoleh manfaat lain sebagai berikut:

1. Penaksiran nilai barang bergerak dari pihak atau institusi yang telah berpengalaman dan dapat dipercaya.

2. Penitipan suatu barang bergerak pada tempat yang aman dan dapat dipercaya nasabah yang akan berpergian, merasa kurang aman menempatkan barang bergeraknya ditempat sendiri atau tidak mempunyai sarana penyimpanan suatu barang bergerak dapat menitipkan barangnya di Perum Pegadaian.

Manfaat yang diharapkan dari Perum Pegadaian Syariah sesuai jasa yang diberikan kepada nasabahnya adalah:

1. Penghasilan yang bersumber dari ijarah yang dibayarkan oleh nasabah.

2. Penghasilan yang bersumber dari ijarah yang dibayar oleh nasabah memperoleh jasa tertentu dari Perum Pegadaiaan Syariah.

3. Pelaksanaan misi Perum Pegadaian sebagai suatu Badan Usaha Milik Negara yang bergerak dalam bidang pembiayaan yang bergerak dibidang pembiyaan berupa pemberian bantuan kepada masyarakat yang memerlukan dana dengan prosedur dan cara relatif sederhana.

4. Berdasarkan peraturan pemerintah No. 10 tahun 1990, Laba yang diperoleh oleh Perum Pegadaian digunakan untuk:

- Dana pembangunan sementara (55%) - Cadangan umum (20%)

- Cadangan tujuan (5%) - Dana sosial (20%)

4.1.8 Perum Pegadaian Syariah Cabang Setia Budi

cabang Setia Budi Medan hingga bulan Agustus 2012 sebesar 1.235 Orang. Jumlah nasabah tersebut berasal dari berbagai profesi.

4.1.9 Ketentuan Pemberian Pinjaman Pegadaian Syariah Cabang Setia Budi a. Syarat-Syarat Pemberian Pinjaman

Uang pinjaman rahn (marhun bih) dapat diperoleh oleh pemohon dengan syarat-syarat sebagai berikut:

- Menyerahkan foto copy KTP rahn atau kartu pengenal lain (SIM,Papor) yang berlaku dengan menunjukkan aslinya.

- Menyerahkan marhun (barang jaaminan) yang memenuhi persyaratan.

- Membuat surat kuasa diatas materai dari pemilik barang, untuk barang bukan milik rahin. Surat kuasa harus dilampiri foto copy KTP pemilik barang dan menunjukkan aslinya.

- Mengisi formulir Permintaan Pinjaman (FPP GPS-01) dan menandatanganinya

- Menandatangi akad rahn dan ijaroh dalam Surat Bukti Rahn (SBR GS-02).

- Membayar biaya administrasi.

b. Penetapan uang Pinjaman (Marhun Bih)

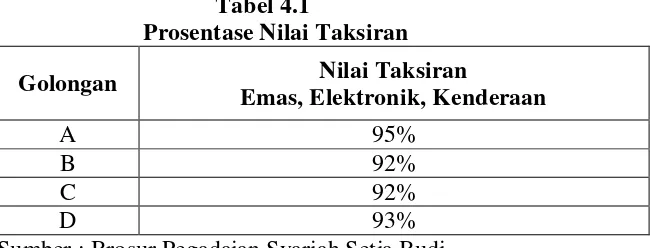

Besarnya uang pinjaman (marhun-bih) ditetapkan berdasarkan prosentase tertentu terhadap taksiran, prosentase tersebut ditetapkan berdasarkan Surat Edaran (SE) terseniri. Untuk penetapan uang taksiran harap berpedoman dalam Buku Pedoman Menaksir (BPM) dan SE yang berlaku pada Perum Pegadaian.

Tabel 4.1

Prosentase Nilai Taksiran

Golongan Nilai Taksiran

Emas, Elektronik, Kenderaan

A 95%

B 92%

C 92%

D 93%

Sumber : Brosur Pegadaian Syariah Setia Budi c. Pembagian Golongan Marhun bih

Pembagian Golongan Marhun Bih ditetapkan sebagai berikut: a. UP (Marhun bih) Golongan A

b. UP (Marhun bih ) Golongan B c. UP (Marhun bih ) Golongan C d. UP (Marhun bih ) Golongan D e. UP (Marhun bih ) Golongan E f. UP (Marhun bih ) Golongan F g. UP (Marhun bih ) Golongan G h. UP (Marhun bih ) Golongan H

[image:65.595.186.511.284.408.2]Tabel 4.2

Pembagian Golongan Marhun Bih

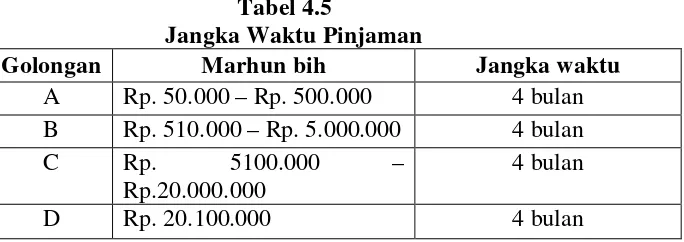

Golongan Marhun Bih

A Rp. 50.000 - Rp.500.000 B Rp. 510.000 – Rp. 5000.000 C Rp. 5100.000 –Rp. 20.000.000

D Rp.20.100.000

Sumber: Brosur Pegadaian Syariah Cabang Setia Budi, Medan.

d. Biaya Administrasi

a. Rahin dibebani biaya administrasi yang besarnya menurut golongan marhun bih.

b. Biaya administrasi merupakan biaya yang dibayar pada saat akad dan ditetapkan berdasarkan SE tersendiri.

c. Biaya administrasi merupakan biaya operasional yang dikeluarkan oleh perusahaan dalam memproses marhun bih.

Tabel 4.3

Tarif Biaya Administrasi

Golongan Marhun Bih Administrasi A Rp.50.000 – Rp. 500.000 Rp. 2000

B Rp.5100.000 – Rp.5000.000

Rp. 8000 - Rp.25.000 C Rp. 5100.000-

Rp.20.000.000

Rp.40.000 D Rp.20.100.000 Rp.

60.000-Rp.100.000 Sumber : Brosur Pegadaian Syariah Setia Budi

e. Kewenangan Penetapan Besarnya Pinjaman

(Marhun bih)

besarnya pinjaman dari perhitungan nilai taksiran barang yang diagunkan. Pegawai Perusahaan yang dapat diserahi tugas menjadi KPM adalah pejabat/pegawai cabang yang telah dinyatakan mempunyai keahlian menaksir sesuai dengan jenjang diklat dan pengalamannya. Mekanisme penetapan pejabat/pegawai cabang untuk bertindak sebagai KPM dan batas-batas kewenangan yang diberikan kepadanya telah diatur dalam SE tersendiri yang berlaku juga untuk operasional Gadai Syariah. f. Batas maksimum Pemberian Pinjaman (BMPP)

BMPP adalah batas maksimum pinjaman yang diberikan untuk setiap SBR dan atau jumlah maksimum pinjaman yang bisa diberikan kepada seorang rahin. Besarnya BMPP ini tidak termasuk jumlah pinjaman yang telah dilunasi. Jumlah BMPP untuk satu orang rahin ata per SBR yang ditetapkan dengan SE dari Perum Pegadaian, yang berlaku juga dalam operasional gadai syariah ini. Pinwil bertanggung jawab terhadap pelampauan BMPP, sedang Manaajer Cabang/KPM bertanggung jawab terhadap kebenaran nilai taksiran dan prosedurnya. g. Pembuatan Perjanjian untuk Perikatan Pinjaman

h. Barang-barang yang Diterima sebagai Jaminan Barang-barang yang dapat diterima sebagai barang jaminan di Cabang Pegadaian Syariah perlu disesuaikan dengan target dan kondisi daerah masing-masing. Mengacu pada fatwa DSN No.25/DSN-MUI/III/2002, tanggal 26 Juni 2002, maka semua barang-barang yang dapat diterima di CPP dapat diterima oleh CPS sebagai agunan pinjaman. Khusus untuk penerimaan agunan emas, DSN telah mengeluarkan fatwa No. 26/DSN-MUI/III/2002, Tanggal 28 Maret 2002. Sehubungan dengan itu jenis barang-barang yang dapat diterima sebagai jaminan rahn adalah sebagai berikut:

a. Barang Perhiasan (logam dan permata), seperti : Emas, Berlian b. Kenderaan, seperti: Mobil dan Sepeda Motor dengan batasan

menurut SE tentang prosedur penerimaan kenderaan yang masih berlaku pada Perum Pegadaian.

c. Barang Elektronik, seperti: Televisi, VCD, Radio Tape, Mesin cuci, Kulkas, dll.

d. Barang-barang yang nilai ijarohnya diatas biaya investasi gudang dan biaya operasional pengelolaan barang.

i. Barang-Barang yang Tidak Boleh Diterima sebagai Jaminan

- Senjata api, senjata tajam - Pakaian dinas

- Perlengkapan TNI,POLRI dan pemerintah b. Barang-barang yang mudah busuk, seperti:

- Makanan dan minuman - Obat-obatan

c. Barang yang berbahaya dan mudah terbakar, seperti : - Korek api

- Mercon

- Bensin dan minyak tanah - Tabung berisi gas

d. Barang yang dilarang peredarannya, seperti:

Ganja, opium, candu, heroin, senjata api dan sejenisnya e. Barang yang tidak tetap harganya dan sukar ditetapkan

taksirannya, seperti: - Lukisan

- Buku

- Barang Purbakala - Barang Historis

f. Barang yang cara memperolehnya bertentangan atau dilarang oleh syariat Islam:

- Barang-barang hasil perjudian (maisi/gharar) dan barang-barang yang diperoleh dengan cara riba serta dengan cara suap-menyuap

g. Barang-barang lainnya yang pengelolaannya sulit: - Barang yang disewabelikan

- Barang yang diperoleh melalui hutang dan belum lunas

- Barang-barang yang bermasalah (barang curian, penggelapan, penipuan,dll)

- Pakaian jadi

- Bahan yang pemakainnya sangat terbatas dan tidak umum misalnya alat-alat kedokteran, alat perlengkapan wartel, alat perlengkapan pesta/pengantin, mesin pabrik, mesin giling padi dan mesin-mesin lainnya.

- Ternak/Binatang - Semua jenis tanaman

- Barang-barang yang kurang berharga yang nilai ijarohnya dibawah investasi gudang dan biaya operasional pengelolaan barang

10. Penetapan Harga Pasar dan Pencatatannya

a. Penetapan harga Pasar 1. Harga Pasar Pusat

Harga Pasar Pusat (HPP) adalah harga pasar untuk emas dan permata yang ditetapkan oleh Kantor Pusat sebagai patokan umu bagi Kantor Cabang termasuk KCPS, berdasarkan perkembangan harga pasaran umum dengan memperhitungkan kecenderungan perkembangan harga di masa datang.

2. Harga Pasar Daerah (HPD)

Harga Pasar Daerah adalah harga pasar emas yang ditetapkan oleh Kantor Wilayah dengan memperhatikan toleransi maksimum dan minimum terhadap HPP yang ditetapkan daalam SE Direksi.

Penetapan HPO tersebut memperhatikan :

a. Kondisi harga pasar emas di masing-masing wilayah b. Kantor Cabang yang berdekatan dengan Kantor Cabang

di wilayah Kantor Wilayah lain

c. Luas wilayah Kantor Wilayah, dalam arti jika kondisi menghendaki Pemimpin Wilayah dapat menetapkan lebih dari satu HPD

Wilayah telah menetapkan HPD maka Kantor Cabang wajib mengikutinya

3. Harga Pasar Setempat (HPS)

HPS dipakai dasar perhitungan taksiran barang gudang yang digunakan oleh Kantor Cabang. Yang dimaksud dengan HPS adalah harga pasar barang-barang gudang

second yang disarankan pada harga pasar di daerah

setempat. Penentuan HPS ini ditetapkan/ disetujui oleh Pemimpin Wilayah untuk regional tertentu (satu kabupaten, satu wilayah pembantu gubernur, dll) atas dasar usulan cabang maupun melalui penggalian berbagai informasi. b. Pencatatan Harga Pasar

1. Minimal tiga bulan sekali Manajer Cabang dan penaksir wajib melakukan peninjauan HPS dengan melakukan survey

harga di toko, pasar, brosur dan lain-lain.

2. Hasil peninjauan tersebut dicatat pada Buku Catatan Harga Pasar (BCHP GS – 11) kemudian dikirimkan ke Pemimpin Wilayah untuk mendapatkan penetapan atau persetujuan. 3. Pemimpin Wilayah segera memberikan penetapan dan

c. Fungsi Harga Pasar :

1. Sebagai pedoman penetapan taksiran marhun

2. Sebagai dasar penetapan kualifikasi taksiran tinggi atau rendah

3. Sebagai dasar penetapan harga taksir ulang marhun yang akan dilelang

4. Sebagai dasar penetapan harga pembelian Marhun Lelang Perusahaan (MLP) yang dicatat di Buku Register Marhun Lelang Perusahaan (BRMLP GS-37)

5. Sebagai dasar penurunan harga jual MLP 4.2.0 Ketentuan Pelunasan Pinjaman Pegadaian Syariah Setia Budi

1. Umum

Pelunasan pinjaman adalah suatu kegiatan dimana rahin menyelesaikan pinjamannya dalam masa akad dengan cara:

a. membayar pokok pinjaman di Kantor Cabang Pegadaaian Syariah tempat rahin melakukan transaksi

b. bersamaan dengan pelunasan pokok pinjaman, marhun yang dikuasai oleh Pegadaian dikembalikan kepada rahin dengan membayar ijaroh sesuai dengan tarif yang telah ditetapkan

melunasi pinjaman dan membayar ijaroh serta biaya-biaya yang timbul atas lelang barang tersebut

d. Apabila harga lelang dari marhun tersebut melebihi kewajiban rahin, maka sisanya dikembalikan kepada rahin

e. Apabila hasil lelang marhun tersebut tidak mencukupi pokok pinjaman dan ijaroh serta biaya lelang barang, maka kekurangannya tetap menjadi kewajiban rahin. Tetapi apabila ternyata rahin tidak mampu memenuhi tambahan kewajiban tersebut, maka pelunasan pinjaman diselesaikan menurut sebab terjadinya masalah tersebut. Untuk masalah yang diakibatkan oleh kejadian bersifat “force majeur”, bisa diproses untuk menjadi kerugian perusahaan setelah mendapat keputusan dari Direksi. Sedang untuk masalah akibat kelalaian petugas/tindakan sengaja supaya diproses penyelesaiaannya menurut ketentuan yang berlaku.

f. Apabila rahin tidak tersedia cukup uang, dapat mengansur sebagian pinjaman dengan tetap membayar ijaroh menurut lamanya pinjaman dilakukan. Mekanisme pelayanan untuk angsuran pinjaman ini akan diatur pada bab berikutnya.

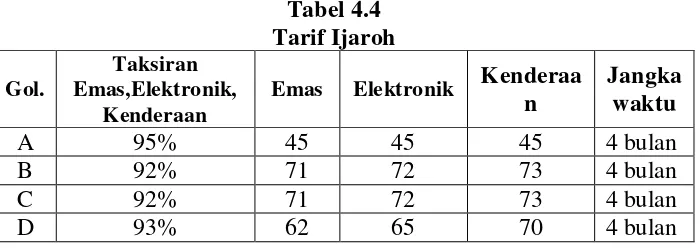

2. Tarif Ijaroh

Mua’jjir (yang menyewakan tempat) memungut biaya pengelolaan marhun yang disebut ijaroh. Jasa pengelolaan marhun ini dipungut untuk sewa tempat, pengamanan dan pemeliharaan marhu