BAB III

METODE PENELITIAN 3.1. Jenis Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah penelitian asosiatif yaitu penelitian bertujuan untuk mengetahui hubungan atau pengaruh dua variabel atau lebih. Dalam penelitian ini meneliti pengaruh tingkat Inflasi, Return on Assets (ROA), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Biaya Opersional terhadap Pendapatan Operasional (BOPO) terhadap tingkat Suku Bunga Deposito Berjangka pada Bank BUMN (Persero) di Indonesia.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan pada Bank Indonesia melalui internet yaitu dengan alamat websitPenelitian direncanakan dilakukan dari Awal Bulan Maret 2014 sampai April 2014.

3.3.Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Variabel dependen dalam penelitian ini adalah tingkat suku bunga deposito berjangka 12 Bulan.

c. Perusahaan yang diteliti adalah Bank BUMN di Indonesia yang mencantumkan laporan tahunan secara berturut – turut selama periode 2006 – 2013.

3.4.Definisi Operasional Variabel

Definisi operasional variabel dalam penelitian ini adalah:

3.4.1. Variabel Dependen (Terikat)

Untuk penelitian ini variabel dependen yang digunakan adalah tingkat suku bunga deposito berjangka (Y).Tingkat suku bunga deposito adalah besarnya suku bunga yang ditentukan oleh masing–masing bank namun masih mengikuti ketentuan dari Bank Indonesia (BI). Variabel ini dinyatakan dalam persen dan data yang diambil adalah tingkat suku bunga deposito berjangka 12 bulan pada Bank BUMN (Persero) mulai tahun 2006 sampai 2013. Data diperoleh dari website Bank Indonesia dan Statistik Perbankan Indonesia.

3.4.2. Variabel Independen (Bebas)

Dalam penelitian ini yang termasuk ke dalam variabel independen adalah: 1. Inflasi (X1

Inflasi adalah kondisi terjadinya kenaikan harga–harga secara umum. Variabel ini dinyatakan dalam persen dan data yang diambil adalah tingkat inflasi tahunan mulai dari tahun 2006 hingga tahun 2013.

2. Return on Asset(X2

ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Semakin tinggi ROA suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. Variabel ini dinyatakan dalam persentase dan data yang diambil adalah ROA pada masing-masing Bank BUMN tahun 2006 – 2013. Berdasarkan SE No. 6/23/DPNP tanggal 31 Mei 2004, perhitungan ROA adalah sebagai berikut:

)

Laba Bersih Total Aktiva 3. Capital Adequacy Ratio(X3

CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko. Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit. Variabel ini dinyatakan dalam persentase dan data yang diambil adalah CAR pada masing-masing Bank BUMN tahun 2006 – 2013. Sesuai ketentuan PBI No. 10/15/PBI/2008 tanggal 24 September 2008 perihal kewajiban penyediaan modal minimum Bank BUMN, dapat dihitung sebagai berikut:

)

Modal Bank

Aktiva Tertimbang Menurut Risiko

ROA = x 100%

4. Loan to Deposit Ratio(X4

LDR digunakan untuk menunjukkan kemampuan bank dalam menjalankan fungsinya sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan kemudian menyalurkannya dalam bentuk kredit yang diberikan. Variabel ini dinyatakan dalam persen dan data yang diambil adalah LDR pada masing-masing Bank BUMN mulai tahun 2006 – 2013. Perhitungan LDR sesuai dengan SE No. 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut:

)

Jumlah Kredit yang Diberikan Jumlah Dana Pihak Ketiga 5. Biaya Operasional terhadap Pendapatan Operasional (X5

BOPO digunakan untuk mengukur tingkat efesiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Variabel ini dinyatakan dalam persentase dan data yang diambil adalah BOPO pada masing-masing Bank BUMN tahun 2006 – 2013. Perhitungan BOPO berdasarkan SE BI No. 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut:

)

Biaya (beban) Operasional Pendapatan Operasional

3.5. Operasional Variabel

Agar penelitian ini dapat dilaksanakan dengan baik, maka perlu dipahami berbagai unsur–unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian. Secara lebih rinci, operasionalisasi variabel penelitian adalah:

LDR = x 100%

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Definisi Indikator Skala

1 Tingkat

Tingkat suku bunga deposito berjangka 12 Bulan Pada Bank Persero.

Rasio

2 Inflasi (X1

Kondisi terjadinya kenaikan harga – harga secara umum.

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Definisi Indikator Skala

6. Beban

3.6. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Bank Persero (BUMN) di Indonesia yang kinerja keuangan CAR, ROA, LDR, dan BOPO – nya dihitung dalam Statistika Perbankan Indonesia yang diterbitkan oleh Bank Indonesia. Jumlah Bank Persero (BUMN) tersebut terdapat 4 (empat) Bank yang semuanya akan dijadikan sampel penelitian, yakni PT. Bank Rakyat Indonesia Tbk, PT. Bank Negara Indonesia Tbk, PT. Bank Tabungan Negara Tbk, dan PT. Bank Mandiri Tbk.

Periode penelitian selama 8 (delapan) tahun sejak 2006 – 2013, sehingga jumlah observasi adalah 32 (tiga puluh dua) yang diperoleh dari 4 x 8 (perkalian antara jumlah bank dengan periode tahun pengamatan).

3.7. Jenis dan Sumber Data

Data yang diperlukan dalam penelitian ini adalah data sekunder, yaitu data inflasi dan kinerja keuangan Bank BUMN tahun 2006 – 2013 yang diperoleh dari

Indonesia yang dipublikasikan oleh Bank Indonesia. Untuk melengkapi paparan hasil penelitian juga digunakan rujukan dan referensi dari bank data lain yang relevan, misalnya dari jurnal, laporan hasil penelitian terdahulu, serta publikasi yang relevan dengan penelitian ini.

3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu dengan studi dokumentasi dari jurnal atau buku – buku yang berkaitan dengan permasalahan ini dan berbagai sumber – sumber lain yang berasal dari instansi – instansi terkait.

3.9.Teknik Analisis Data

Teknik analisis data yang akan dipakai dalam penelitian ini adalah teknik analisis regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai hubungan antara variabel satu dengan variabel lain. Untuk mencapai tujuan dalam penelitian ini, maka pengujian asumsi klasik juga perlu dilakukan untuk memastikan apakah model regresi linear berganda yang digunakan tidak terdapat masalah normalitas, multikolonieritas, heterokedastisitas, dan autokorelasi.Jika semua itu terpenuhi berarti bahwa model analisis telah layak digunakan.

3.9.1. Analisis Deskriptif

5 (lima) variabel independen yaitu Tingkat Inflasi, Return on Asset (ROA),

Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) sebagai variabel yang mempengaruhi tingkat suku bunga deposito berjangka.

3.9.2. Analisis Regresi Linear Berganda

Untuk mengetahui pengaruh tingkat inflasi, Return on Asset (ROA), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap tingkat suku bunga deposito berjangka, maka digunakan teknik analisis regresi linear berganda. Bentuk umum persamaan regresi linear berganda secara umum adalah:

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 Dimana:

+ e

Y = Suku Bunga Deposito Bank Persero α = Konstanta Persamaan Regresi

X1

= Biaya Operasional terhadap Pendapatan Operasional (BOPO) 1 – B5

e = Term of Error

adalah Koefisien Regresi Variabel Bebas)

bebas. Oleh karena itu, jika unit ukuran variabel bebas tidak sama maka sebaliknya interprestasi persamaan regresi menggunakan standardized beta (Ghozali, 2009 : 67).

3.10. Uji Hipotesis

Setelah melakukan pengujian normalitas dan pengujian asumsi klasik, langkah selanjutnya yaitu melakukan pengujian terhadap hipotesis–hipotesis yang diajukan, perlu digunakan analisis regresi melalui uji F, uji t dan nilai koefisien determinasi (R2). Tujuan digunakan analisis regresi adalah untuk mengetahui pengaruh variabel – variabel independen terhadap variabel dependen, baik secara simultan maupun parsial, serta mengetahui besarnya dominasi variabel – variabel independen terhadap variabel dependen.

3.10.1.Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama–sama variabel independen terhadap variabel dependen. Hipotesis nol (Ho) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau

Ho : b1 = b2 = b3= b4= b5

Artinya, apakah semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis Alternatifnya (HA) tidak semua parameter secara simultan sama dengan nol, atau

= 0

Artinya, semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen. Kriteria pengujian yang digunakan adalah:

a. Jika F hitung> F tabel b. Jika F

maka Ho ditolak

hitung< F tabel maka Ho diterima

3.10.2.Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing–masing variabel independen terhadap variabel dependen. Hipotesis nol (Ho) yang hendak diuji adalah apakah suatu parameter (bi

Ho : b

) sama dengan nol, atau

i

Artinya, apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis Alternatifnya (HA) parameter suatu variabel tidak sama dengan nol, atau

= 0

HA : bi

3.11. Pengujian Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis Ordinary Least Square (OLS). Jadi analisis regresi yang tidak berdasarkan OLS tidak memerlukan persyaratan asumsi klasik, misalnya regresi logistik atau regresi ordinal. Sebelum pengujian hipotesis dilakukan terlebih dahulu dilakukan pengujian asumsi klasik ini yang meliputi uji Normalitas, Multikolonieritas, Heteroskedastisitas dan Autokorelasi.

3.11.1.Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni data tersebut tidak melenceng ke kiri atau melenceng ke kanan. Dengan adanya tes normalitas maka hasil penelitian ini bisa digeneralisasikan pada populasi.

Kriteria pengujian adalah sebagai berikut:

a. Jika Asym. Sig > 0,05 berarti seluruh data berdistribusi normal b. Jika Asym. Sig < 0,05 berarti seluruh data berdistribusi tidak normal

3.11.2.Uji Heteroskedastisitas

Uji heteroskedastisitas ini bertujuan untuk menguji apakah pada model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dilakukan dengan melihat Grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Dasar analisisnya:

1. Jika ada pola tertentu seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengidentifikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik–titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.11.3.Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara anggota serangkaian data observasi yang diuraikan menurut waktu (time-series) atau ruang (cross–section). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Pengujian asumsi ini, dilakukan dengan menggunakan uji Durbin Watson (Durbin–Watson Tests), yaitu untuk menguji apakah terjadi serial atau tidak dengan menghitung adanya autokorelasi adalah dengan memakai uji statistik Durbin Watson (DW

Test). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Adapun kriteria pengujiannya adalah:

a. Jika nilai D-W di bawah 0 sampai 1,5 berarti ada autokorelasi positif. b. Jika nilai D-W diatara 1,5 sampai 2,5 berarti tidak ada autokorelasi. c. Jika nilai D-W diantara 2,5 sampai 4 berarti ada autokorelasi negatif.

Selain menggunakan Durbin–Watson untuk mengetahui apakah autokorelasi ini terjadi dapat digunakan uji Runs Test. Penelitian ini menggunakan uji Runs Test, dimana apabila nilai Asymp. Sig (2-tailed) > 0,05 maka hipotesis nol diterima dan artinya residual tidak terkena autokorelasi.

3.11.4.Uji Multikolonieritas

Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini mengidentifikasi adanya multikolonieritas (Ghozali, 2009 : 95). Multikolonieritas dapat juga dilihat dari nilai toleransi dan nilai Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10 (Ghozali, 2009 : 95 – 96).

Sebagai dasar acuannya dapat disimpulkan:

1. Jika nilai tolerance > 10% dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel bebas dalam model regresi.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan hasil pengolahan data dan pembahasan dari hasil pengolahan data tersebut. Adapun pembahasan yang dimaksud meliputi: deskripsi hasil penelitian, pengujian asumsi klasik, dan pengujian variabel independen secara parsial dengan model regresi dan pembahasan.

4.1. Gambaran Umum Bank BUMN Di Indonesia

Objek penelitian yang digunakan adalah Bank BUMN di Indonesia. Jumlah Bank BUMN di Indonesia berjumlah 4 (empat) bank, yakni PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank Mandiri Tbk, dan PT. Bank Tabungan Negara Tbk. Periode penelitian selama 8 (delapan) tahun sejak 2006 – 2013. Jumlah observasi adalah 32 (tiga puluh dua) yang diperoleh dari 4 x 8 (perkalian antara jumlah bank dengan periode tahun pengamatan).

Statistik Ekonomi Keuangan Indonesia yang diperoleh dari website

dan laporan keuangan tahunan dari Bank-bank BUMN yaitu:

4.2. Hasil Penelitian

4.2.1. Statistik Deskriptif

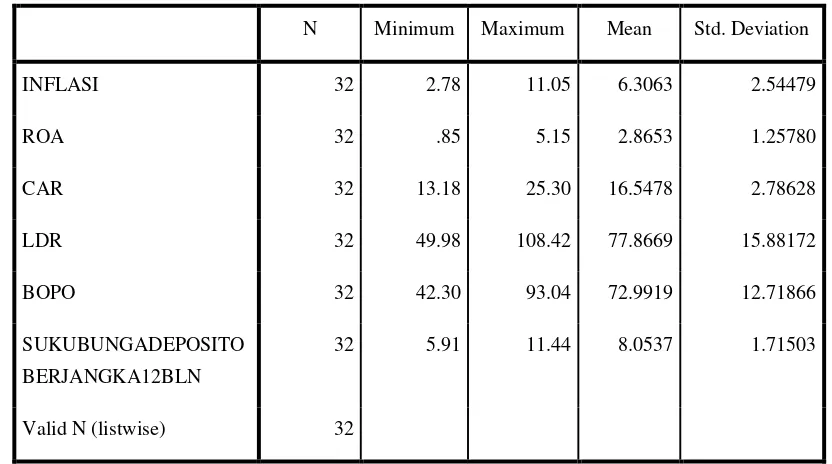

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

INFLASI 32 2.78 11.05 6.3063 2.54479

ROA 32 .85 5.15 2.8653 1.25780

CAR 32 13.18 25.30 16.5478 2.78628

LDR 32 49.98 108.42 77.8669 15.88172

BOPO 32 42.30 93.04 72.9919 12.71866

SUKUBUNGADEPOSITO

BERJANGKA12BLN

32 5.91 11.44 8.0537 1.71503

Valid N (listwise) 32

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini sebanyak 32 sampel data yang diambil dari laporan keuangan yang dipublikasi oleh Bank Indonesia dan Laporan Tahunan Bank BUMN

(Persero) di Indonesia tahun 2006-2013:

2. Variabel Inflasi memiliki jumlah amatan sebanyak 32 dengan minimum 2,78%, nilai maksimum 11,05%, rata-rata 6,30%, dan standar deviasi sebesar 2,54%. Nilai rata-rata (Mean) lebih besar dibandingkan standar deviasi menunjukkan bahwa data berdistribusi dengan baik.

3. Variabel ROA memiliki jumlah amatan sebanyak 32 dengan minimum 0,85%, maksimum 5,15%, rata-rata 2,86%, dan standar deviasi sebesar 1,25%. Nilai rata-rata (Mean) lebih besar dibandingkan standar deviasi menunjukkan bahwa data berdistribusi dengan baik.

4. Variabel CAR memiliki jumlah amatan sebanyak 32 dengan minimum 13,18%, maksimum 25,30%, rata-rata 16,54%, dan standar deviasi 2,78%. Nilai rata-rata (Mean) lebih besar dibandingkan standar deviasi menunjukkan bahwa data berdistribusi dengan baik.

5. Variabel LDR memiliki jumlah amatan sebanyak 32 dengan minimum 49,98%, maksimum 108,42%, rata-rata 77,86%, dan standar deviasi sebesar 15,88%. Nilai rata-rata (Mean) lebih besar dibandingkan standar deviasi menunjukkan bahwa data berdistribusi dengan baik.

6. Variabel BOPO memiliki jumlah amatan sebanyak 32 dengan minimum 42,30%, maksimum 93,04%, rata-rata 72,99%, dan standar deviasi sebesar 12,71%. Nilai rata-rata (Mean) lebih besar dibandingkan standar deviasi menunjukkan bahwa data berdistribusi dengan baik.

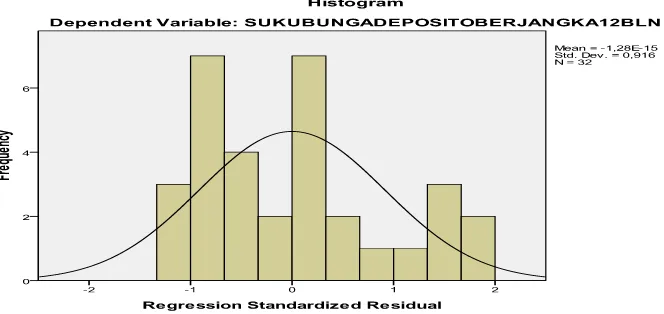

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Metode untuk mengetahui

normalitas adalah dengan menggunakan model analisis grafik, baik dengan

melihat grafik secara histogram ataupun secara Normal Probability Plot. Hasil uji normalitas dengan grafik histogram yang diolah dengan SPSS, secara normal probability plot ditunjukkan sebagai berikut:

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Gambar 4.1 Grafik Histogram

Sumber: Hasil Penelitian, 2014 (Data Diolah)

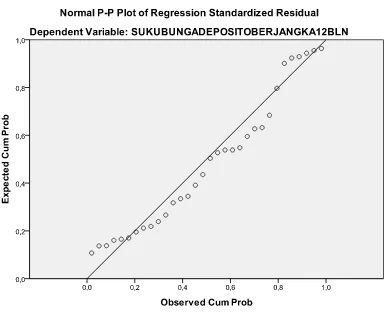

Gambar 4.2 Grafik Normal P-P Plot

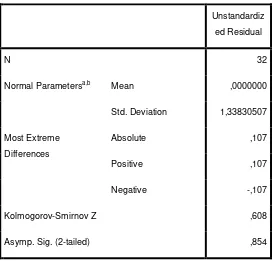

Uji Kolmogorov Smirnov adalah membandingkan distribusi kumulatif relatif hasil observasi dengan distribusi kumulatif relatif teoritisnya. Uji Kolmogorov Smirnov memiliki ketentuan apabila probabilitas signifikansi nilai residual lebih dari 0,05 berarti residual terdistribusi dengan normal, sebaliknya apabila kurang dari 0,05 berarti residual terdistribusi tidak normal. Uji Kolmogorov Smirnov dapat dilihat dalam Tabel 4.2 sebagai berikut:

Tabel 4.2

Hasil Uji Normalitas (Uji Kolmogorov – Smirnov)

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 32

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,33830507

Most Extreme

Differences

Absolute ,107

Positive ,107

Negative -,107

Kolmogorov-Smirnov Z ,608

Asymp. Sig. (2-tailed) ,854

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan Tabel 4.2 hasil penelitian menunjukkan nilai Asymp. Sig. (2-tailed) adalah 0,854 dan di atas nilai signifikan (0,05). Dengan kata lain, variabel residual berdistribusi normal. Sedangkan nilai Kolmogorov-Smirnov Z lebih kecil dari 1,97 yaitu 0,608 berarti tidak ada perbedaan antara distribusi teoritik dan distribusi empiris atau dengan kata lain data dikatakan normal.

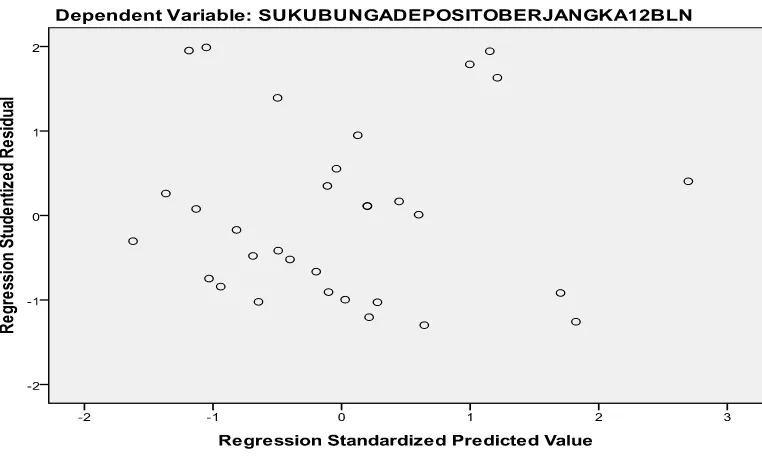

4.3.2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain berbeda maka disebut heteroskedastisitas. Ada tidaknya heteroskedastisitas antar variabel independen dapat dilihat dari grafik plot antara nilai prediksi terikatnya dapat dilihat dari grafik plot antara nilai prediksi variabel (ZPRED) dengan residual (SRESID). Heteroskedastisitas di dalam model regresi antara lain dapat

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Gambar 4.3 Grafik Scatterplot

Berdasarkan Gambar 4.3 tersebut dapat terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi

4.3.3. Uji Autokorelasi

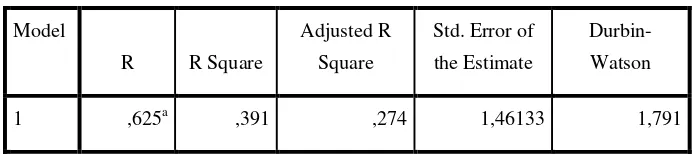

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah apabila model tersebut tidak mengandung autokorelasi. Cara mengetahui adanya autokorelasi dapat dilakukan dengan uji Durbin-Watson. Hasil uji autokorelasi dapat dilihat pada Tabel 4.3 berikut ini:

Tabel 4.3

Hasil Uji Autokorelasi (Durbin-Watson) Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,625a ,391 ,274 1,46133 1,791

a. Predictors: (Constant), BOPO, INFLASI, CAR, LDR, ROA

b. Dependent Variable: SUKUBUNGADEPOSITOBERJANGKA12BLN

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Uji multikolineritas bertujuan untuk menguji dan mengetahui apakah dalam sebuah model regresi ditemukan adanya korelasi antara variabel bebas

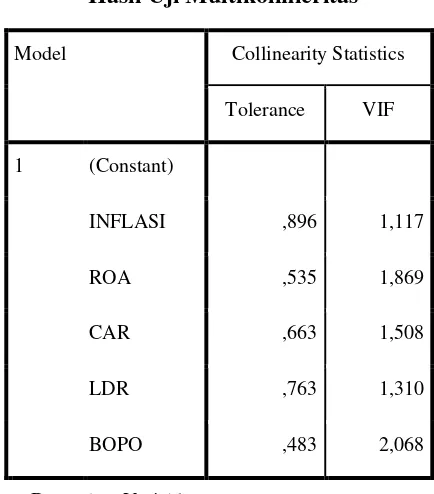

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2009:54). Suatu variabel menunjukkan gejala multikolinearitas dapat dilihat dari nilai VIF dan tolerance pada variabel-variabel bebas suatu model regresi. Berdasarkan uji multikolinieritas pada Tabel 4.4 diperoleh hasil bahwa variabel tingkat Inflasi, ROA, CAR, LDR, dan BOPO bebas dari multikolinearitas yang ditunjukkan dengan nilai tolerance>0,10 atau VIF <10.

Tabel 4.4

Hasil Uji Multikolinieritas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

INFLASI ,896 1,117

ROA ,535 1,869

CAR ,663 1,508

LDR ,763 1,310

BOPO ,483 2,068

a. Dependent Variable:

SUKUBUNGADEPOSITOBERJANGKA12BLN

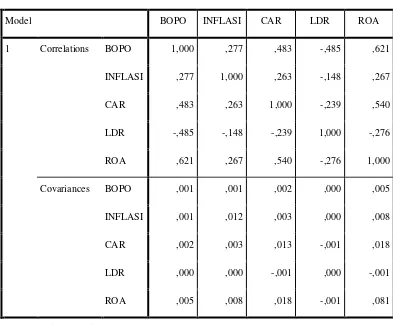

Sementara melihat besaran korelasi antara variabel independen yang terlihat pada Tabel 4.5 tampak bahwa hanya variabel ROA yang mempunyai korelasi cukup tinggi dengan variabel BOPO dengan tingkat korelasi 62%. Oleh karena korelasi ini masih di bawah 95%, maka dapat dikatakan tidak terjadi

multikolieneritas yang serius.

Tabel 4.5 Koefisien Korelasi Coefficient Correlations

Model

a

BOPO INFLASI CAR LDR ROA

1 Correlations BOPO 1,000 ,277 ,483 -,485 ,621

INFLASI ,277 1,000 ,263 -,148 ,267

CAR ,483 ,263 1,000 -,239 ,540

LDR -,485 -,148 -,239 1,000 -,276

ROA ,621 ,267 ,540 -,276 1,000

Covariances BOPO ,001 ,001 ,002 ,000 ,005

INFLASI ,001 ,012 ,003 ,000 ,008

CAR ,002 ,003 ,013 -,001 ,018

LDR ,000 ,000 -,001 ,000 -,001

ROA ,005 ,008 ,018 -,001 ,081

a. Dependent Variable: SUKUBUNGADEPOSITOBERJANGKA12BLN

Analisis regresi linear berganda digunakan untuk mengetahui arah hubungan antara variabel independen tingkat Inflasi, Return on Assets (ROA), Capital Adequaacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan dependen tingkat suku bunga deposito berjangka 12 Bulan pada Bank BUMN di Indonesia.

Persamaan regresi dapat dilihat dari Tabel 4.6 Hasil Uji Coefficients terhadap kelima variabel independen berikut ini:

Tabel 4.6 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 7,303 4,005 1,824 ,080

INFLASI ,314 ,109 ,465 2,877 ,008

ROA -,255 ,285 -,187 -,894 ,379

CAR -,002 ,116 -,004 -,021 ,984

LDR -,038 ,019 -,354 -2,020 ,054

BOPO ,035 ,030 ,256 1,163 ,256

a. Dependent Variable: SUKUBUNGADEPOSITOBERJANGKA12BLN

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Y = 7,303 + 0,314X1 – 0,255X2 – 0,002X3– 0,038X4 + 0,035X

Hasil dari persamaan regresi linear berganda tersebut diperoleh koefisien regresi Inflasi sebesar 0,314. Koefisien tersebut mengindikasikan adanya hubungan positif antara variabel tingkat Inflasi terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan. Koefisien regresi ROA sebesar -0,255 yang mengindikasikan adanya hubungan negatif antara variabel ROA terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan. Koefisien CAR sebesar -0,002 yang mengindikasikan adanya hubungan negatif antara variabel CAR terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan.

5

Koefisien regresi LDR sebesar -0,038 yang mengindikasikan adanya hubungan negatif antara variabel LDR terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan, dan koefisien regresi BOPO sebesar 0,035 yang

mengindikasikan adanya hubungan positif antara variabel BOPO terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan.

Dari persamaan regresi linear berganda tersebut dapat dijelaskan sebagai berikut:

berpengaruh positif terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan. Hal ini menggambarkan bahwa jika terjadi kenaikan Inflasi sebesar 1%, maka tingkat Suku Bunga Deposito Berjangka 12 Bulan akan mengalami peningkatan sebesar 0,314%.

3. Variabel Return on Assets (ROA) memiliki nilai koefisien regresi yang negatif yaitu sebesar -0,255. Nilai koefisien negatif menunjukkan bahwa ROA berpengaruh negatif terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan. Hal ini menggambarkan bahwa jika terjadi kenaikan ROA sebesar 1%, maka tingkat Suku Bunga Deposito Berjangka 12 Bulan akan mengalami penurunan sebesar 0,255%.

4. Variabel Capital Adequacy Ratio (CAR) memiliki nilai koefisien regresi yang negative yaitu sebesar -0,002. Nilai koefisien negatif menunjukkan bahwa CAR berpengaruh negatif terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan. Hal ini menggambarkan bahwa jika terjadi kenaikan CAR sebesar 1%, maka tingkat Suku Bunga Deposito Berjangka 12 Bulan akan mengalami penurunan sebesar 0,002%.

6. Variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) memiliki nilai koefisien regresi yang positif yaitu sebesar 0,035. Nilai koefisien positif menunjukkan bahwa BOPO berpengaruh positif terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan. Hal ini menggambarkan bahwa jika terjadi kenaikan BOPO sebesat 1%, maka tingkat Suku Bunga Deposito Berjangka 12 Bulan akan mengalami penigkatan sebesar 0,035%. Dari persamaan tersebut menunjukkan bahwa tingkat Inflasi dan BOPO merupakan variabel yang berpengaruh positif terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan sedangkan ROA, CAR, dan LDR merupakan variabel yang berpengaruh negatif terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan.

4.5. Pengujian Hipotesis

4.5.1. Uji F (Uji Serempak)

Uji F digunakan untuk mengetahui tingkat signifikansi variabel independen tingkat Inflasi, Return on Assets (ROA), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) secara serempak terhadap variabel dependen tingkat Suku Bunga Deposito Berjangka 12 Bulan. Berikut ini adalah hasil pengujian dengan taraf signifikansi (α) = 0,05:

Model Sum of

Squares df Mean Square F Sig.

1 Regression 35,659 5 7,132 3,340 ,018a

Residual 55,523 26 2,135

Total 91,182 31

a. Predictors: (Constant), BOPO, INFLASI, CAR, LDR, ROA

b. Dependent Variable: SUKUBUNGADEPOSITOBERJANGKA12BLN

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.7 diperoleh nilai Fhitung sebesar 3,340 sedangkan Ftabel pada tingkat kepercayaan α = 5% adalah 2,40. Hal ini menunjukkan bahwa nilai

Fhitung 3,340 > Ftabel 2,40 dengan tingkat signifikansi 0,018. Dengan demikian berarti H1 diterima dan H0 ditolak atau dapat dinyatakan Inflasi, ROA, CAR, LDR, dan BOPO berpengaruh signifikan terhadap Suku Bunga Deposito Berjangka 12 Bulan pada Bank BUMN (Persero) di Indonesia.

4.5.2. Uji t (Secara Parsial)

Suku Bunga Deposito Berjangka 12 Bulan. Pada Tabel 4.8 dapat kita lihat hasil uji t tersebut:

Tabel 4.8

Hasil Uji Hipotesis Secara Parsial (Uji t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 7,303 4,005 1,824 ,080

INFLASI ,314 ,109 ,465 2,877 ,008

ROA -,255 ,285 -,187 -,894 ,379

CAR -,002 ,116 -,004 -,021 ,984

LDR -,038 ,019 -,354 -2,020 ,054

BOPO ,035 ,030 ,256 1,163 ,256

a. Dependent Variable: SUKUBUNGADEPOSITOBERJANGKA12BLN Sumber: Hasil Penelitian, 2014 (Data Diolah)

Berdasarkan Tabel 4.8 kriteria pengambilan keputusan menggunakan taraf nyata 5% untuk uji dua arah (α/2 = 0,05/2 = 0,025) dengan derajat bebas (df) = n

-k = 32 – 6 = 26. Nilai t tabel dengan taraf nyata α/2 = 0,025 dan df = 26 adalah 2,0555.

Artinya, karena tingkat signifikansinya < 0,05 dan nilai thitung bertanda positif, maka secara parsial variabel independen Inflasi (X1

b. Return on Assets (X

) berpengaruh positif signifikan terhadap variabel dependen Suku Bunga Deposito Berjangka 12 Bulan pada Bank BUMN (Persero) di Indonesia.

2) terhadap Suku Bunga Deposito Berjangka 12 bulan (Y) menunjukkan angka signifikansi (0,379) > α (0,05) dan thitung adalah -0,894

dimana thitung (-0,894) < ttabel (-2,0555) maka H1 ditolak dan H0 diterima. Artinya, karena tingkat signifikansinya >0,05 dan nilai thitung bertanda negatif, maka secara parsial variabel independen ROA (X2

c. CAR (X

) berpengaruh negatif tidak signifikan terhadap variabel dependen Suku Bunga Deposito Berjangka 12 Bulan pada Bank BUMN (Persero) di Indonesia.

3) terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan (Y) menunjukkan angka signifikansi (0,984) > α (0,05) dan thitung adalah -0,021

dimana thitung (-0,021) < ttabel (-2,0555) maka H1 ditolak dan H0 diterima. Artinya, karena tingkat signifikansinya >0,05 dan nilai thitung bertanda negatif, maka secara parsial variabel independen CAR (X3

d. LDR (X

) berpengaruh negatif tidak signifikan terhadap variabel dependen Suku Bunga Deposito Berjangka 12 Bulan pada Bank BUMN (Persero) di Indonesia.

4) terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan (Y) menunjukkan angka signifikansi (0,054) > α (0,05) dan thitung adalah -2,020

signifikan terhadap variabel dependen Suku Bunga Deposito Berjangka 12 Bulan pada Bank BUMN (Persero) di Indonesia.

e. BOPO (X5) terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan (Y) menunjukkan angka signifikansi (0,256) > α (0,05) dan thitung adalah 1,163

dimana thitung (1,163) < ttabel (2,0555) maka H1 ditolak dan H0 diterima. Artinya, karena tingkat signifikansinya > 0,05 dan nilai thitung bertanda positif, maka secara parsial variabel independen BOPO (X5) berpengaruh positif tidak signifikan terhadap variabel dependen Suku Bunga Deposito Berjangka 12 Bulan pada Bank BUMN (Persero) di Indonesia.

4.6. Koefisien Determinasi (R2

Koefisien determinasi digunakan untuk mengetahui keeratan hubungan antara variabel independen dengan variabel dependen. Nilai R

)

2

terletak antara 0 sampai dengan 1 (0 ≤ R2

Tabel 4.9

≤ 1). Tujuan menghitung koefisien determinasi adalah

untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Dari hasil analisis data diperoleh hasil yang ditunjukkan pada Tabel 4.9 sebagai berikut:

Model Summary

Model

R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 ,625a ,391 ,274 1,46133

a. Predictors: (Constant), BOPO, INFLASI, CAR, LDR,

ROA

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Dari Tabel 4.9 dapat diketahui bahwa nilai adjusted R2 adalah 0,274. Hal ini menunjukkan bahwa sebesar 27,4% Suku Bunga Deposito Berjangka 12 Bulan Bank BUMN (Persero) di Indonesia dipengaruhi oleh variasi dari kelima variabel independen yang digunakan, yaitu Inflasi, Return on Assets (ROA), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO). Sedangkan sisanya 72,6% dipengaruhi oleh faktor-faktor lain yang tidak diteliti pada penelitian ini.

4.7. Pembahasan

4,7,1, Pengaruh Inflasi terhadap Suku Bunga Deposito Berjangka 12 Bulan

sebelumnya yang dilakukan oleh Almilia (2006) yang menyatakan bahwa tingkat Inflasi berpengaruh positif signifikan terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan.

4.7.2. Pengaruh Return on Assets (ROA) terhadap Suku Bunga Deposito

Berjangka 12 Bulan

deposito berjangkanya saat jatuh tempo berikut bunganya. Pihak bank cenderung akan menurunkan tingkat suku bunga depositonya untuk mengurangi biaya bunganya, dan pada saat yang bersamaan bank tidak perlu cemas akan kekurangan dana karena dengan kreditibilitas yang tinggi tidak perlu takut kehilangan nasabah. Penelitian ini didukung oleh hasil penelitian sebelumnya yang dilakukan oleh Raharja (2006) dan Oitshi (2013) yang menyatakan bahwa ROA tidak signifikan berpengaruh terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan.

4.7.3. Pengaruh Capital Adequacy Ratio (CAR) terhadap Suku Bunga Deposito Berjangka 12 Bulan

tingkat suku bunga depositonya untuk mengurangi beban bunga dan pada saat yang sama bank juga tidak perlu khawatir kehilangan nasabah karena tingginya kepercayaan masyarakat terhadap bank tersebut. Hasil penelitian ini didukung oleh hasil penelitian yang dilakukan oleh Raharja (2011) dan Almilia (2006) yang menyatakan bahwa CAR berpengaruh negatif tidak signifikan terhadap suku bunga deposito berjangka 12 bulan.

4.7.4. Pengaruh Loan to Deposit Ratio (LDR) terhadap Suku Bunga Deposito

Berjangka 12 Bulan

Hasil penelitian ini mengindikasikan bahwa Loan to Deposit Ratio (LDR) berpengaruh negatif dan tidak signifikan terhadap suku bunga deposito berjangka 12 bulan, sehingga kondisi ini menunjukkan bahwa hipotesis ditolak. Naiknya suku bunga deposito akan meningkatkan pula suku bunga kredit, secara otomatis hal ini menambah biaya yang akan ditanggung debitur saat meminjam di bank sehingga minat masyarakat untuk melakukan pinjaman di bank akan menurun karena tingkat suku bunga kreditnya naik. Keadaan ini menyebabkan menurunnya LDR pada perbankan. Hasil penelitian ini didukung oleh hasil penelitian yang dilakukan oleh Almilia (2006) dan Raharja (2011) yang menyatakan bahwa variabel LDR berpengaruh tidak signifikan terhadap suku bunga deposito berjangka 12 bulan.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan dalam penelitian ini, dapat disimpulkan sebagai berikut:

1. Secara serempak tingkat Inflasi, Return on Assets (ROA), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh signifikan terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan pada Bank BUMN (Persero) di Indonesia.

2. Secara parsial hanya Inflasi berpengaruh positif dan signifikan terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan Sedangkan Biaya Operasional terhadap Pendapatan Operasional (BOPO) tidak signifikan terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan. Sedangkan

5.2. Saran

Adapun saran-saran yang dapat diberikan adalah sebagai berikut:

1. Nasabah Bank BUMN (Persero) di Indonesia dapat menjadikan tingkat Inflasi sebagai indikator dalam berinvestasi atau menabung, karena secara parsial berpengaruh positif dan signifikan terhadap tingkat Suku Bunga Deposito Berjangka 12 Bulan pada Bank BUMN (Persero) di Indonesia.

2. Dalam penelitian ini, peneliti mengunakan Bank BUMN (Persero) sebagai sampel. Diharapkan kepada penelitian selanjutnya menggunakan beberapa kelompok bank yang berbeda atau memperluas jumlah sampel perusahaan dan waktu pengamatan agar mendapatkan hasil yang lebih akurat.

3. Dalam penelitian ini variabel dependen yang digunakan oleh peneliti adalah tingkat suku bunga deposito berjangka dua belas bulan Bank BUMN (Persero) di Indonesia. Dan variabel independen adalah tingkat Inflasi, ROA, CAR, LDR dan BOPO. Saran peneliti adalah sebaiknya pada penelitian selanjutnya menggunakan variabel independen yang berbeda agar lebih beragam atau menambahkan variabel lainnya seperti Non Perfoming Loan