FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA MANAJERIAL SATUAN KERJA PERANGKAT DAERAH (SKPD) PADA PEMERINTAH KABUPATEN ACEH TENGAH

FACTORS AFFECTING MANAGERIAL PERFORMANCE IN DISTRICTS DIRECTORATES (SKPD) IN DISTRICT OF

ACEH TENGAH

Oleh : Nadirsyah 1, M.Rizal Yahya 2 dan Gunawan Putra 3

Abstrak

Tujuan penelitian ini untuk menguji secara empiris dan menganalisis faktor-faktor yang mempengaruhi kinerja manajerial satuan kerja perangkat daerah (SKPD) pemerintah Kabupaten Aceh Tengah. Faktor-faktor tersebut meliputi skedul penyusunan anggaran, kejelasan sasaran anggaran dan struktur desentralisasi. Populasi penelitian berjumlah 42 Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Kabupaten Aceh Tengah dengan jumlah responden sebanyak 140 orang yang terdiri dari Kepala SKPD, Sekretaris SKPD, Kepala Bagian dan Kepala Bidang. Pengumpulan data dilakukan dengan kuesioner dan analisis data menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran dan struktur desentralisasi secara parsial berpengaruh terhadap kinerja manajerial SKPD.

Kata Kunci : Ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran, struktur desentralisasi, kinerja manajerial

1,2

Dosen pada Fakultas Ekonomi Unsyiah Banda Aceh 3

Abstract

The purpose of this study to test empirically and analyze the factors that influence the managerial performance of the work unit (SKPD) Aceh Tengah District government. Such factors include budget preparation schedule, clarity of budget targets and decentralized structure. The study population totaled 42 Unit (SKPD) in Aceh Tengah District neighborhood with a number of respondents as many as 140 people consisting of Chief SKPD, SKPD Secretary, Head of Department and Head of Division. Data was collected through questionnaires and analysis of data using multiple regression analysis. The results showed that the precision of schedule, budget preparation, budget goal clarity and partially decentralized structure affects managerial performance SKPD.

Keywords: Timeliness of budget schedule, budget goal clarity, decentralization structure, managerial performance

PENDAHULUAN

Kinerja Satuan Kerja Perangkat Daerah (SKPD) telah menjadi fokus perhatian masyarakat saat ini, terutama sejak timbulnya iklim yang lebih demokratis dalam pemerintahan. Masyarakat mulai mempertanyakan nilai yang mereka peroleh atas pelayanan yang dilakukan oleh instansi pemerintah daerah. Aparatur pemerintah daerah harus dapat memberikan pelayanan prima kepada masyarakat dan memiliki profesionalisme yang tinggi, produktif, transparan, bebas dari korupsi, kolusi dan nepotisme. Lembaga Administrasi Negara - LAN (2004) menyatakan bahwa kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi. Kinerja SKPD sering dilihat dari capaian realisasi anggaran.

dengan skedul yang telah ditetapkan maka sudah pasti akan membawa efek, berupa terlambatnya pengesahan dan pelaksanaannya. Rendahnya daya serap anggaran merupakan akibat dari terlambatnya pengesahan APBD karena kegiatan yang telah direncanakan tidak dapat diselesaikan dalam 1 (satu) tahun anggaran, hal ini akan berdampak pada rendahnya kinerja SKPD dalam menyelesaikan kegiatan yang telah ditetapkan. Keterlambatan pengesahan APBD juga akan berdampak pada tertundanya penyaluran dana perimbangan, yakni dana alokasi umum (DAU) sebesar 25% dari pagu yang telah ditetapkan, sebagaimana yang disebutkan dalam Peraturan Menteri Keuangan Nomor 46/PMK.02/2006.

Faktor lainnya yang mempenaruhi kinerja adalah kejelasan sasaran anggaran. Kejelasan sasaran anggaran akan memudahkan SKPD untuk menyusun rencana kegiatan dengan tujuan yang ingin dicapai oleh pemerintah daerah, sehingga anggaran dapat dijadikan tolok ukur pencapaian kinerja dengan kata lain kualitas anggaran daerah dapat menentukan kualitas pelaksanaan fungsi-fungsi pemerintah daerah. Sehingga terdapatnya sasaran anggaran yang jelas akan lebih meningkatkan pencapaian kinerja dalam suatu organisasi. Menurut Kenis (1979), kejelasan sasaran anggaran merupakan sejauhmana tujuan anggaran ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran tersebut dapat dimengerti oleh orang yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Oleh sebab itu sasaran anggaran pemerintah daerah harus dinyatakan secara jelas, spesifik dan dapat dimengerti oleh mereka yang bertanggung jawab untuk melaksanakannya, dan juga menyatakan bahwa penetapan tujuan spesifik akan lebih produktif. Hal ini akan mendorong karyawan/staf untuk melakukan yang terbaik bagi pencapaian tujuan yang dikehendaki sehingga berimplikasi pada peningkatan kinerja.

wewenang didalam pembuatan keputusan. Sedangkan struktur desentralisasi yang tinggi maka akan memberikan gambaran yang sebaliknya, yaitu pimpinan puncak mendelegasikan wewenang dan pertanggungjawaban pada bawahannya, dan bawahan tersebut diberi kekuasaan atau wewenang untuk membuat berbagai macam keputusan (Riyadi, 1998).

Penelitian mengenai hubungan ketepatan skedul penyusunan anggaran dengan kinerja manajerial belum banyak dilakukan, Syafrial (2009) dalam penelitiannya menyimpulkan bahwa terdapat hubungan yang tidak signifikan antara ketepatan skedul penyusunan anggaran dengan kinerja manajerial. Sedangkan penelitian mengenai hubungan kejelasan sasaran anggaran dengan kinerja manajerial belum didapatkan hasil yang konsisten. Kenis (1979), Abdullah (2004), Kusumaningrum (2010) dan Zainura (2010) mengatakan terdapat hubungan yang signifikan antara kejelasan tujuan anggaran dengan kinerja instansi pemerintah. Sebaliknya penelitian Adoe (2002) dan Bangun (2009) mengatakan tidak terdapat hubungan yang signifikan antara kejelasan tujuan anggaran dengan kinerja instansi pemerintah. Sedangkan penelitian mengenai hubungan struktur desentralisasi dengan kinerja manajerial, Syafruddin (2005) dan Bangun (2009) mengatakan terdapat hubungan yang signifikan antara struktur desentralisasi dengan kinerja manajerial SKPD.

Penelitian ini mencoba mereplikasi beberapa penelitian sebelumnya dengan mengambil lokasi di Kabupaten Aceh Tengah. Kabupaten ini juga tidak terlepas dari permasalah kinerja beberapa SKPD yang belum menunjukkan hasil yang maksimal.

METODE PENELITIAN

Desain Penelitian

Penelitian ini dilakukan di SKPD pada Pemerintah Kabupaten Aceh Tengah. Tujuan dari penelitian ini adalah pengujian hipotesis yaitu menguji variabel ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran dan struktur desentralisasi terhadap variabel dependen berupa kinerja manajerial SKPD pada pemerintah Kabupaten Aceh Tengah. Sedangkan tipe hubungan antara variabel adalah causal relationship yaitu tipe hubungan yang menjelaskan pengaruh variabel independen terhadap variabel dependen atau tipe hubungan yang menjelaskan hubungan sebab akibat antara variabel (Sekaran, 2006:165). Horizon waktu dalam penelitian ini data dikumpulkan sekali saja, dengan cara mengumpulkan kuesioner dari para Kepala SKPD, Sekretaris SKPD, Kepala Bagian/Kepala Bidang pada masing-masing SKPD yang ada di lingkungan pemerintah Kabupaten Aceh Tengah.

Populasi dan Metode Pengumpulan Data

Populasi dalam penelitian ini adalah 42 SKPD di lingkungan Pemerintah Kabupaten Aceh Tengah. Responden dalam penelitian ini

yaitu pejabat struktural eselon II dan III yang terdiri dari Kepala

SKPD, Sekretaris SKPD, Kepala Bagian/Kepala Bidang yang terlibat

dalam penyusunan anggaran sebanyak 140 responden.

Sumber data dalam penelitian ini adalah data primer. Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli. Untuk mendapatkan data dari responden digunakan intrumen penelitian berupa kuesioner yang akan diantar dan diambil sendiri oleh penulis.

Definisi Operasional dan Pengukuran Variabel

kuesioner penelitian, definisi operasional dapat dijelaskan sebagai berikut :

1. Kinerja manajerial SKPD (Y) didefinisikan sebagai hasil dari proses aktivitas manajerial SKPD yang efektif mulai dari proses perencanaan, pelaksanaan, pencapaian hasil kegiatan, penatausahaan, pertanggungjawaban, dan pelaporan keuangan disetiap SKPD. Variabel kinerja manajerial ini diukur dengan menggunakan skala 5 point yang diadatasi dari penelitian Bangun (2009) dengan mempertimbangkan pelaksanaan tugas-tugas manajerial SKPD dalam pengelolaan keuangan yang terdapat di Pemerintah daerah.

2. Ketepatan skedul penyusunan anggaran (X1), merupakan tingkat kesesuaian waktu penyusunan anggaran yang telah dilaksanakan dibandingkan dengan kalender penyusunan anggaran yang telah ditetapkan dalam peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang yang telah diubah dengan peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah. Pengukuran variabel ketepatan skedul penyusunan anggaran menggunakan instrumen kuesioner dengan skala 5 poin untuk menunjukkan ketepatan skedul penyusunan anggaran yaitu memberikan nilai pada setiap jarak waktu yang terjadi dengan ketentuan yang seharusnya. Kuesioner ini didesain dengan mengadaptasi dari penelitian Syafrial (2009). 3. Kejelasan sasaran anggaran (X2), merupakan rencana kerja

keuangan yang dituangkan dalam bentuk anggaran disusun secara jelas dan spesifik sehingga dapat dimengerti oleh orang yang bertanggung jawab agar dapat mencapai tujuan secara efisien, efektif dan ekonomis. Untuk mengukur variabel kejelasan sasaran anggaran ini digunakan skala 5 poin. Kuisioner ini melihat rencana keuangan yang jelas dan spesifik yang akan dicapai oleh SKPD, kuisioner ini didesain dengan mengadaptasi dari penelitian Bangun (2009).

kuisioner ini didesain dengan mengadaptasi dari penelitian Bangun (2009).

Metode Analisis Data

Metode analisis data yang digunakan untuk menguji pengaruh ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran dan strukur desentralisasi terhadap kinerja manajerial SKPD adalah analisis regresi berganda (multiple regression).

Pengujian hipotesis yang menghubungkan satu variabel dependen dengan beberapa variabel independen baik secara parsial maupun simultan dalam satu model prediktif tunggal sesuai dengan hipotesis yang diuji dalam penelitian ini. Model analisis regresi linier berganda dalam penelitian ini dapat dirumuskan sebagai berikut:

3X3 + e

Keterangan :

Y = Kinerja manajerial SKPD = Konstansta

, = Koefisien regresi

X1 = Ketepatan skedul penyusunan anggaran X2 = Kejelasan sasaran anggaran

X3 = Struktur desentralisasi e = Error term

HASIL DAN PEMBAHASAN

Tingkat Pengembalian Kuesioner

kuesioner yang bisa digunakan untuk melakukan analisis data hanya sebanyak 108 sebagaimana dapat dilihat pada tabel berikut ini.

Tabel 3. Tingkat Pengembalian i Kuesioner

No Uraian

Jumlah

SKPD Responden

Kembali

Tidak Kembali Baik Tidak

Lengkap

1 Sekretariat Daerah 1 9 4 1 4

2 Sekretariat DPRK 1 4 3 - 1

3 Inspektorat 1 2 2 - -

4 Dinas 13 70 59 3 8

5 Badan 8 37 33 - 4

6 Kantor 4 4 4 - -

7 Kantor Camat 14 14 3 3 8

Total 42 140 108 7 25

Hasil Pengujian Hipotesis

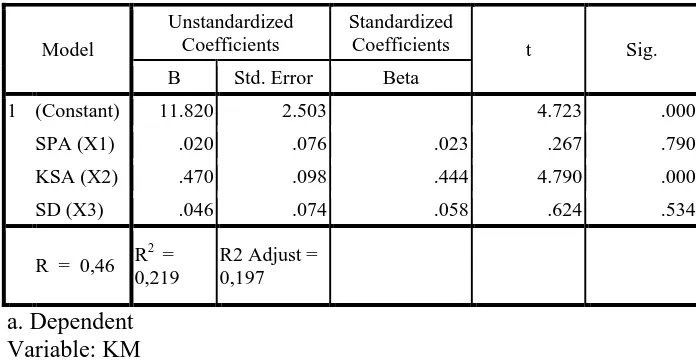

Berdasarkan hasil pengolahan data diperoleh hasil analisis regresi seperti yang terlihat pada tabel berikut ini.

Tabel 4. Hasil Regresi Variabel Independen Terhadap Independen

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 11.820 2.503 4.723 .000

SPA (X1) .020 .076 .023 .267 .790

KSA (X2) .470 .098 .444 4.790 .000

SD (X3) .046 .074 .058 .624 .534

R = 0,46 R 2

= 0,219

R2 Adjust = 0,197

Pengaruh Ketepatan Skedul Penyusunan Anggaran Terhadap Kinerja Manajerial SKPD

Hasil penelitian terhadap variabel ketepatan skedul penyusunan anggaran (X1) diperoleh nilai koefisien β1 = 0,020, berdasarkan hasil perhitungan menunjukkan bahwa secara parsial variabel ketepatan skedul penyusunan anggaran berpengaruh terhadap kinerja manajerial SKPD, jadi hipotesis Ha diterima dan menolak H0. H0 ditolak karena

1 β ≠ 0.

Hasil penelitian ini menunjukkan pengaruh ketepatan skedul penyusunan anggaran terhadap kinerja manajerial SKPD. Hasil penelitian ini berbeda dengan penelitian Syafrial (2009) yang menyimpulkan ketepatan skedul penyusunan anggaran tidak berpengaruh terhadap kinerja manajerial SKPD. Perbedaan hasil penelitian mungkin karena dalam penelitian ini telah dilakukan perubahan terhadap instrumen pertanyaan.

Berdasarkan hasil penelitian bahwa pengaruh ketepatan skedul penyusunan anggaran terhadap kinerja manajerial SKPD sangat kecil, hal ini karena masih terlambatnya penyampaian usulan rancangan anggaran oleh beberapa SKPD dalam tahun anggaran 2008 s/d 2010. Sebagaiman yang telah ditetapkan dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yang diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, maka SKPD telah menyampaikan usulan program dan kegiatan tahun anggaran berikutnya ke Bappeda pada bulan April dan menyampaikan RKA-SKPD ke DPKKD pada bulan Agustus. Namun penyampaian usulan program dan kegiatan serta penyampaian RKA-SKPD pada beberapa SKPD masih mengalami keterlambatan 2 s/d 3 bulan dari jadwal yang telah ditetapkan.

dilakukan revisi/perubahan terhadap Dokumen Pelaksanaan Anggaran (DPA) SKPD yang telah ditetapkan. Proses revisi DPA tersebut akan memerlukan waktu dan akan menunda pelaksanaan program dan kegiatan yang telah ditetapkan.

Menurut Otley (1999) Kinerja mengacu pada sesuatu yang terkait dengan kegiatan melakukan pekerjaan, dalam hal ini meliputi hasil yang dicapai kerja tersebut. Artinya, jika SKPD tidak mampu menggunakan semua anggarannya untuk melaksanakan kegiatan yang telah direncanakan, berarti kinerja manajerial SKPD tersebut rendah dan sebaliknya apabila kegiatan tersebut dapat terlaksana sesuai dengan sasaran yang telah direncanakan maka kinerja manajerial SKPD tersebut tinggi. Karena salah satu penilaian untuk menentukan capaian kinerja pada suatu SKPD yaitu dengan melihat realisasi anggaran masing-masing SKPD.

Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial SKPD.

Hasil penelitian terhadap variabel kejelasan sasaran anggaran (X2) diperoleh nilai koefisien β2 = 0,470, berdasarkan hasil perhitungan menunjukkan bahwa secara parsial variabel kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial SKPD, jadi hipotesis Ha diterima dan menolak H0. H0 ditolak karena β2 ≠ 0.

Hasil penelitian ini menunjukkan pengaruh kejelasan sasaran anggaran terhadap kinerja manajerial SKPD. Hasil ini mendukung penelitian Syafrial (2009) dan Kusumaningrum (2010) yang menyimpulkan kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial SKPD, dan berbeda dengan hasil penelitian Bangun (2009) dan Ramandei (2009) yang menyimpulkan kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja manajerial SKPD.

dimengerti oleh mereka yang bertanggung jawab untuk melaksanakannya.

Kenis (1979) menyatakan bahwa penetapan tujuan spesifik akan lebih produktif dari pada tidak menetapkan tujuan spesifik. Hal ini mendorong karyawan untuk melakukan yang terbaik bagi pencapaian tujuan yang dikehendaki sehingga dapat berimplikasi pada peningkatan kinerja. Kenis (1979) juga menyatakan kejelasan sasaran anggaran disengaja untuk mengatur prilaku karyawan. Ketidakjelasan sasaran anggaran akan menyebabkan pelaksanaan anggaran menjadi binggung, tidak tenang dan tidak puas dalam bekerja. Hal ini menyebabkan pelaksanaan anggaran tidak termotivasi untuk mencapai kinerja yang diharapkan.

Berdasarkan hasil penelitian bahwa pengaruh kejelasan sasaran anggaran terhadap kinerja manajerial SKPD cukup besar, hal ini menunjukkan bahwa telah disusunnya sasaran anggaran yang jelas pada Kabupaten Aceh Tengah. Sasaran anggaran daerah setiap tahunnya ditetapkan dalam Rencana Kerja Pemerintah Daerah (RKPD), Kebijakan Umum APBD (KUA) dan Plafon dan Prioritas Anggaran Sementara (PPAS). Berdasarkan dokumen-dokumen tersebut maka SKPD menyusun sasaran anggarannya dalam bentuk RKA-SKPD yang memuat indikator, tolak ukur dan target kinerja yang akan dicapai.

Dengan adanya kejelasan sasaran anggaran yang telah ditetapkan maka akan memudahkan bagi pelaksana kegiatan pada SKPD untuk melaksanakan kegiatan yang telah ditetapkan. Kejelasan sasaran anggaran akan membantu pegawai untuk mencapai kinerja yang diharapkan, dimana dengan mengetahui sasaran anggaran tingkat kinerja dapat tercapai. Pencapaian kinerja ini akan terkait dengan motivasi, dimana hal ini disebabkan dengan motivasi yang tinggi akan membantu pegawai untuk mencapai kinerja yang diharapkan. Dengan kata lain, kinerja manajerial akan dipengaruhi oleh kejelasan sasaran anggaran.

Pengaruh Struktur Desentralisasi Terhadap Kinerja Manajerial SKPD

berpengaruh terhadap kinerja manajerial SKPD, jadi hipotesis Ha diterima dan menolak H0. H0 ditolak karena β3 ≠ 0.

Hasil penelitian ini menunjukkan pengaruh struktur desentralisasi terhadap kinerja manajerial SKPD. Hasil penelitian ini mendukung penelitian Bangun (2009) yang menyimpulkan struktur desentralisasi berpengaruh terhadap kinerja manajerial SKPD. Hal ini juga sejalan dengan penelitian Syafruddin (2005) yang menyatakan bahwa tingkat derajat struktur organisasi yang terdesentralisasi akan meningkatkan atau menurunkan kinerja orang yang terlibat dalam struktur tersebut.

Struktur desentralisasi secara umum ditujukan dengan pengambilan keputusan yang terjadi dalam organisasi. Dalam struktur sentralisasi yang tinggi, sebagian keputusan diambil pada tingkat hirarki organisasi yang tertinggi, dan apabila sebagian otorisasi didelegasikan pada level yang rendah dalam organisasi, maka organisasi tersebut lebih desentralisasi.

Desentralisasi akan menunjukkan tingkat otonomi yang didelegasikan pada manajerial SKPD sehingga manajerial SKPD mempunyai tanggung jawab yang lebih besar terhadap perencanaan dan pengendalian aktivitas operasi serta membutuhkan informasi yang lebih banyak. Struktur desentralisasi adalah pemberian wewenang oleh manajer yang lebih atas kepada manajer yang lebih rendah untuk melaksanakan suatu pekerjaan dengan otorisasi secara eksplisit dari manajer pemberi wewenang pada waktu wewenang tersebut akan dilaksanakan (Mulyadi dan Setyawan, 2000).

Burns dan Water (1975) menyatakan bahwa manajer atau bawahan dalam organisasi yang tingkat desentralisasinya tinggi merasa dirinya orang yang lebih berpengaruh, lebih berpartisipasi dalam perencanaan anggaran, dan merasa dipuaskan dengan kegiatan yang berhubungan dengan anggaran. Sebaliknya dalam organisasi dengan tingkat desentralisasi rendah (sentralisasi), manajer merasa dirinya dianggap kurang bertanggung jawab, sedikit terlibat dalam perencanaan anggaran dan mengalami tekanan dari atasan, mereka merasa anggaran sebagai sesuatu kurang berguna dan membatasi keleluasaan mereka (Brownell, 1982).

manajerial SKPD di Kabupaten Aceh Tengah. Segala keputusan yang penting masih diambil langsung oleh pimpinan yaitu Kepala SKPD atau Sekretaris SKPD, sehingga wewenang pada tingkat yang lebih rendah yaitu pada tingkat Kepala Bagian dan Kepala Bidang di SKPD masih kurang. Namun dalam pelaksanaan program dan kegiatan para Kepala Bagian dan Kepala Bidang di SKPD mempunyai wewenang dan tanggung jawab secara langsung terhadap program dan kegiatan yang telah ditetapkan.

Dengan desentralisasi yang semakin tinggi, dapat diprediksi bahwa para Kepala Bagian dan Kepala Bidang akan lebih bertanggungjawab, selanjutnya kinerja manajerial juga semakin meningkat. Dengan kata lain, semakin struktur terdesentralisasi di pemerintah daerah maka semakin tinggi pula kinerja SKPD dalam melaksanakan pengelolaan keuangan daerah.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data sebagaimana telah diuraikan sebelumnya, maka dapat dsimpulan bahwa ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran dan struktur desentralisasi berpengaruh terhadap kinerja manajerial SKPD pada Pemerintah Kabupaten Aceh Tengah.

Saran

1. Pemerintah Kabupaten Aceh Tengah dalam hal ini seluruh SKPD dan Tim Anggaran Pemerintah Daerah (TAPD) disarankan agar proses penyusunan anggaran dilaksanakan sesuai dengan jadwal/kalender penyusunan APBD seperti yang ditetapkan dalam peraturan perundang-undangan.

DAFTAR PUSTAKA

Abdullah, H. (2004). “Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi dan Sistem Pelaporan Terhadap Akuntabilitas Kinerja Instansi Pemerintah pada Kabupaten dan Kota di Daerah Istimewa Yogyakarta”. Tesis, Universitas Gadjah Mada, Yogyakarta.

Adoe, M, H. (2002). “Pengaruh Karakteristik Tujuan Anggaran Terhadap Perilaku, Sikap dan Kinerja Pemerintah Daerah di Propinsi Nusa Tenggara Timur”. Tesis, Universitas Gadjah Mada, Yogyakarta.

Bangun, Andarias. (2009). “Pengaruh Partisipasi dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Struktur Desentralisasi terhadap Kinerja Manajerial SKPD dengan Pengawasan Internal sebagai Variabel Pemoderasi (Studi Kasus pada Pemerintah Kabupaten Deli Serdang”. Tesis, Universitas Sumatera Utara, Medan.

Brownwll, P. (1982). “Participation in the budgeting proses : when it work and when it doesn’t”. Journal of accounting literature. Vol. 1. p. 124-153.

Burns, WJ and Water Housem J.H. (1975). “Budgetary control and organizational structure”. Journal of Accounting Research. Autumm. p. 177-203.

Departemen Dalam Negeri. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Departemen Dalam Negeri. Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Departemen Keuangan. Peraturan Menteri Keuangan Nomor 46/PMK.02/2006 tentang Tata Cara Penyampaian Informasi Keuangan Daerah.

Kabupaten Aceh Tengah. Qanun Nomor 19 Tahun 2008a yang diubah dengan Qanun Nomor 1 Tahun 2009 tentang Susunan Organisasi dan Tata Kerja Sekretariat Daerah dan Sekretariat DPRK Kabupaten Aceh Tengah.

Organisasi dan Tata Kerja Dinas-Dinas Daerah Kabupaten Aceh Tengah.

Kabupaten Aceh Tengah. Qanun Nomor 21 Tahun 2008c yang diubah dengan Qanun Nomor 3 Tahun 2009 tentang Susunan Organisasi dan Tata Kerja Lembaga Teknis Daerah Kabupaten Aceh Tengah.

Kenis, Izzetin. (1979). “The Effect of Budgetary Gool Characteristics on Managerial Attitudes and Performance”. Accounting Review. Vol. LIV, p. 707-721.

Kusumaningrum, Indraswari. (2010). “Pengaruh Kejelasan Sasaran Anggaran, Pengendalian Akuntansi dan Sistem Pelaporan terhadap Akuntabilitas Kinerja Instansi Pemerintah Provinsi Jawa Tengah”, Tesis, Universitas Diponegoro, Semarang.

Lembaga Administrasi Negara (LAN- RI). (2004). Modul Sistem Akuntabilitas Kinerja Instansi Pemerintah, Jakarta.

Mulyadi dan Johny Setyawan. (2000). Sistem Perencanaan dan Pengendalian Manajemen: Sistem Pelipatganda Kinerja Perusahaan. Yogyakarta. Penerbit Aditya Media.

Otley, D. (1999). Business Performance Measurement (Theory and Practice). Working Paper. USA. Published By The Press Syndicate of The University of Cambridge.

Ramandei, Pilipus. (2009). “Pengaruh Karakteristik Sasaran Anggaran dan Sistem Pengendalian Intern terhadap Kinerja Manajerial Aparat Pemerintah Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kota Jayapura)”. Tesis. Universitas Diponegoro, Semarang.

Republik Indonesia. Undang-Undang Nomor 4 Tahun 1974 tentang Pembentukan Kabupaten Aceh Tenggara.

Republik Indonesia. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Republik Indonesia. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Republik Indonesia. Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Sekaran, Uma. (2006). Research Method for bussiness: A Skill Building Approach, 4th Edition. USA: Jhon Wilwy Sons

Syafrial. (2009). “Pengaruh Ketepatan Skedul Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial SKPD pada Pemerintah Kabupaten Sarolangun”. Tesis, Universitas Sumatera Utara, Medan.

Syafruddin, Muhammad. (2005). “Pengaruh Moderasi Faktor Inovasi pada Hubungan Partisipasi Anggaran, Struktur Terdesentralisasi dan Kinerja Manajemen (Studi di Organisasi Pemerintah Daerah)”. Jurnal Akuntansi dan Keuangan Sektor Publik. Vol.06 No.02. Agustus 2005. Yogyakarta. Hal 73-104.