BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Manajemen Laba (Earnings Management)

Manajemen laba (earnings management) merupakan masalah agensi yang

sering terjadi di lingkungan bisnis. Perilaku manajemen laba yang dilakukan oleh

manajemen berawal dari konflik keagenan yaitu konflik kepentingan antara

pemilik sebagai principal dan manajer sebagai agen. Principal berkepentingan

memperoleh profitabilitas yang selalu meningkat sehingga dapat tercapai tingkat

pengembalian saham yang maksimal. Agen berkepentingan memperoleh

kompensasi kontrak yang maksimal agar tercapai kemakmurannya. Dengan

demikian terdapat dua kepentingan yang berbeda di dalam perusahaan, dimana

masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat

kemakmuran yang dikehendaki. Hal ini akan mendorong agen untuk melakukan

manajemen laba. Terjadinya manajemen laba merupakan salah satu dampak dari

pengawasan atau monitoring yang lemah sehingga memberi kesempatan kepada

agen atau manajer untuk berperilaku menyimpang dengan melakukan manajemen

laba.

Manajemen laba juga merupakan salah satu faktor yang dapat mengurangi

kredibilitas laporan keuangan, dan menambah bias dalam laporan keuangan serta

mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil

rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dan Na’im 2000).

manajer perusahaan untuk mempengaruhi informasi dalam laporan keuangan

dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan

kondisi perusahaan.

Manajemen laba (earnings management) dilakukan dengan

mempermainkan komponen-komponen akrual dalam laporan keuangan, sebab

akrual merupakan komponen yang mudah untuk dipermainkan sesuai dengan

keinginan orang yang melakukan pencatatan transaksi dan menyusun laporan

keuangan. Alasannya, komponen akrual merupakan komponen yang tidak

memerlukan bukti kas secara fisik sehingga upaya mempermainkan besar kecilnya

komponen akrual tidak harus disertai dengan kas yang diterima atau dikeluarkan

perusahaan (Sulistyanto, 2008).

Menurut Healy dan Wahlen (1999) manajemen laba terjadi ketika manajer

menggunakan pertimbangan (judgment) dalam pelaporan keuangan dan

penyusunan transaksi untuk merubah laporan keuangan, dengan tujuan untuk

memanipulasi besaran (magnitude) laba kepada beberapa stakeholders tentang

kinerja ekonomi perusahaan atau untuk mempengaruhi hasil perjanjian (kontrak)

yang tergantung pada angka-angka akuntansi yang dilaporkan. Healy dan Wahlen

(1999) menyatakan bahwa definisi manajemen laba mengandung beberapa aspek.

Pertama intervensi manajemen laba terhadap pelaporan keuangan dapat dilakukan

dengan penggunaan judgment, misalnya judgment yang dibutuhkan dalam

mengestimasi sejumlah peristiwa ekonomi di masa depan untuk ditunjukan dalam

laporan keuangan, seperti perkiraan umur ekonomis dan nilai residu aktiva tetap,

akuntansi, seperti metode penyusutan dan metode biaya. Kedua, tujuan

manajemen laba untuk menyesatkan stakeholders mengenai kinerja ekonomi

perusahaan. Hal ini muncul ketika manajemen memiliki akses terhadap informasi

yang tidak dapat diakses oleh pihak luar.

Menurut Halim et al. (2005) manajemen laba merupakan pemilihan

kebijakan akuntansi oleh manajemen dari standar akuntansi yang ada dan secara

alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan.

Pemahaman atas manajemen laba dapat dibagi menjadi dua cara pandang.

Pertama, manajemen laba dipandang sebagai perilaku opportunistic manajer untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak

hutang, dan political cost. Kedua, manajemen laba dipandang dari perspektif

efficient contracting, dimana manajemen laba memberikan kepada manajer suatu

fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi

kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat

dalam kontrak.

Ada dua perspektif penting yang dapat digunakan untuk menjelaskan

mengapa manajemen laba dilakukan oleh manajer, yaitu perspektif informasi dan

oportunis. Perspektif informasi merupakan pandangan yang menyarankan bahwa

manajemen laba merupakan kebijakan manajerial untuk mengungkapkan harapan

pribadi manajer tentang arus kas perusahaan dimasa depan. Upaya mempengaruhi

informasi itu dilakukan dengan memanfaatkan kebebasan memilih, menggunakan,

dan mengubah metode dan prosedur akuntansi. Perspektif oportunis merupakan

untuk mengelabui investor dan memaksimalkan kesejahteraannya karena memiliki

informasi lebih banyak dibandingkan pihak lain (Sulistyanto, 2008).

Manajemen laba dilakukan oleh manajer dengan merekayasa laba

perusahaannya menjadi lebih tinggi, rendah ataupun selalu sama selama beberapa

periode. Secara umum ada beberapa motivasi yang mendorong manajer untuk

berperilaku oportunis. Menurut Sanjaya (2008) motivasi tersebut adalah:

1. Motivasi bonus

Bonus plan hypothesis menegaskan bahwa ceteris paribus, manajer

perusahaan cenderung untuk memilih prosedur-prosedur akuntansi yang

menggeser earnings yang dilaporkan dari periode masa depan ke periode

sekarang. Manajer melakukan manajemen laba untuk kepentingan

bonusnya.

2. Motivasi kontraktual lainnya

Hipotesis debt/equity yaitu ceteris paribus, suatu perusahaan yang rasio

debt/equity besar cenderung manajer perusahaan memilih prosedur-prosedur

akuntansi yang menggeser earnings yang dilaporkan dari periode masa

depan ke periode sekarang. Manajemen melakukan manajemen laba untuk

memenuhi perjanjian utangnya agar meloloskan perusahaan dari kesulitan

keuangan.

3. Motivasi politik

Perusahaan besar cenderung menggunakan metode akuntansi yang dapat

mengurangi laba periodiknya dibanding perusahaan yang kecil. Hal ini

4. Motivasi pajak

Manajer termotivasi melakukan manajemen laba karena income taxation.

Karena semakin tinggi labanya maka semakin besar pajak yang

dikenakannya. Sehingga manajer melakukan manajemen laba untuk

mengurangi pajak tersebut.

5. Pergantian CEO

Motivasi manajemen laba juga ada di sekitar pergantian CEO. Hipotesis

rencana bonus menjelaskan bahwa CEO yang akan diganti melakukan

pendekatan strategi untuk memaksimalisasi laba agar menaikkan bonusnya.

6. Motivasi pasar modal

Motivasi ini muncul karena informasi akuntansi digunakan secara luas oleh

investor dan para analis keuangan untuk menilai saham. Dengan begitu,

kondisi ini menciptakan kesempatan bagi manajer untuk memanipulasi

earnings dengan cara mempengaruhi performa harga saham jangka pendek.

Menurut Watts dan Zimmerman (1986) pengelompokan ini sejalan dengan

tiga hipotesis utama dalam teori akuntansi positif (positive accounting theory)

yang menjadi dasar pengembangan pengujian hipotesis untuk mendeteksi

manajemen laba, yaitu:

1. Bonus plan hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan

utilitasnya yaitu bonus yang tinggi. Pemilik perusahaan akan memberikan

2. Debt covenant hypothesis

Dalam konteks perjanjian hutang, manajer akan mengelola dan mengatur

labanya agar kewajiban hutangnya yang seharusnya diselesaikan pada tahun

tertentu dapat ditunda untuk tahun berikutnya. Hal ini untuk menjaga

reputasi mereka dalam pandangan pihak eksternal.

3. Political cost hypothesis

Dalam hipotesis ini dikatakan bahwa perusahaan besar cenderung

menggunakan metode akuntansi yang dapat mengurangi laba periodiknya

dibandingkan dengan perusahaan kecil. Hal tersebut sebagai akibat adanya

regulasi dari pemerintah, misalnya dengan penetapan pajak berdasarkan laba

perusahaan. Kondisi inilah yang merangsang manajer untuk mengelola dan

mengatur labanya agar pajak yang dibayarkannya tidak terlalu tinggi.

Menurut Scott (2000) pola manajemen laba dapat dilakukan dengan cara:

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru

dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan

dapat meningkatkan laba di masa datang.

2. Income Minimization

Cara ini dilakukan pada saat perusahaan mengalami peningkatan laba yang

tinggi sehingga jika laba pada periode mendatang diperkirakan turun drastis

dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan

pelanggaran perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan

sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada

umumnya investor lebih menyukai laba yang relatif stabil.

2.1.2. Teori Agensi (Agency Theory)

Konsep teori agensi adalah hubungan atau kontrak antara prinsipel dan

agen. Prinsipel mempekerjakan agen untuk melakukan tugas untuk kepentingan

prinsipel, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipel

kepada agen (Anthony dan Govindarajan, 2005). Pada perusahaan yang modalnya

terdiri atas saham, pemegang saham bertindak sebagai prinsipel, dan CEO (Chief

Executive Officer) sebagai agen mereka. Pemegang saham mempekerjakan CEO

untuk bertindak sesuai dengan kepentingan prinsipel.

Teori agensi mengasumsikan bahwa CEO (agen) memiliki lebih banyak

informasi dari pada prinsipel. Hal ini disebabkan prinsipel tidak dapat mengamati

kegiatan yang dilakukan agen secara terus-menerus dan berkala. Karena prinsipel

tidak memiliki informasi yang cukup mengenai kinerja agen, maka prinsipel tidak

pernah dapat merasa pasti bagaimana usaha agen memberikan kontribusi pada

hasil aktual perusahaan. Situasi inilah yang disebut asimetri informasi. Konflik

inilah yang kemudian dapat memicu biaya agensi. Jensen dan Meckling (1976)

1. Biaya monitoring (monitoring cost), pengeluaran biaya yang dirancang

untuk mengawasi aktivitas-aktivitas yang dilakukan oleh agen.

2. Biaya bonding (bonding cost), untuk menjamin bahwa agen tidak akan

bertindak yang dapat merugikan prinsipel, atau untuk meyakinkan bahwa

prinsipel akan memberikan kompensasi jika agen benar-benar melakukan

tindakan yang tepat.

3. Kerugian residual (residual cost), merupakan nilai uang yang ekuivalen

dengan pengurangan kemakmuran yang dialami oleh prinsipel sebagai

akibat dari perbedaan kepentingan.

Teori agensi menyatakan bahwa konflik antara prinsipel dan agen dapat

dikurangi dengan mekanisme pengawasan yang dapat menyelaraskan (alignment)

berbagai kepentingan yang ada dalam perusahaan. Menurut Midiastuty dan

Machfoedz (2003) perlakuan manipulasi oleh manajer yang berawal dari konflik

kepentingan dapat diminimumkan melalui mekanisme monitoring yang bertujuan

menyelaraskan (alignment) berbagai kepentingan tersebut, yaitu dengan:

1. Memperbesar kepemilikan saham perusahaan oleh manajemen (managerial

ownership), sehingga kepentingan pemilik atau pemegang saham dapat

disejajarkan dengan kepentingan manajer.

2. Kepemilikan saham oleh investor institusi. Moh’d et al. (1998) menyatakan

bahwa investor institusional merupakan pihak yang dapat memonitor agen

dengan kepemilikannya yang besar. Selain itu, investor institusional

dianggap sophisticated investors yang tidak mudah “dibodohi” oleh

3. Melalui monitoring dewan direksi. Beberapa penelitian empiris telah

menunjukkan hubungan yang signifikan antara peran dewan direksi dengan

pelaporan keuangan. Mereka menemukan bahwa ukuran dan independensi

dewan direksi mempengaruhi kemampuan mereka dalam memonitoring

proses pelaporan keuangan.

Mekanisme good corporate governance yang merupakan konsep yang

didasarkan pada teori agensi, diharapkan dapat berfungsi sebagai alat untuk

memberi keyakinan kepada investor bahwa mereka akan menerima return atas

dana yang mereka investasikan. Mekanisme good corporate governance sangat

berkaitan dengan bagaimana membuat para investor yakin bahwa manajer akan

memberikan keuntungan bagi investor, yakin bahwa manajer tidak akan

mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang

tidak menguntungkan (Shleifer dan Vishny 1996). Artinya bahwa mekanisme

GCG merupakan salah satu alat untuk mengawasi dan mengendalikan kinerjaa

manajemen yang bertujuan untuk mencapai tujuan perusahaan.

2.1.3. Mekanisme Good Corporate Governance

Prinsip tata kelola perusahaan yang diterapkan di Indonesia adalah Good

Corporate Governance. Mekanisme good corporate governance merupakan suatu

proses dan struktur yang digunakan oleh organ perusahaan untuk meningkatkan

keberhasilan usaha dan akuntabilitas perusahaan. Meknisme Good Corporate

Governance (GCG) dianggap sebagai salah satu mekanisme untuk meminimalisir

terjadinya manajemen laba yang dapat merugikan pihak lain. Mekanisme GCG

melaksanakannya maupun terhadap iklim usaha di suatu negara. Mekanisme good

corporate governance merupakan suatu aturan main, prosedur dan hubungan yang

jelas antara pihak yang mengambil keputusan dengan baik yang melakukan

kontrol/ pengawasan terhadap keputusan tersebut. Mekanisme good corporate

governance diarahkan untuk menjamin dan mengawasi berjalannya sistem governance dalam sebuah organisasi.

Pada prinsipnya mekanisme good corporate governance menyangkut

kepentingan para pemegang saham, perlakuan yang sama terhadap para pemegang

saham; peranan semua pihak yang berkepentingan (stakeholders) dalam corporate

governance, transparansi dan penjelasan, serta peranan dewan komisaris dan

komite audit. Dengan sistem GCG maka perlindungan yang efektif dapat

diberikan kepada para pemegang saham dan pihak kreditur, sehingga mereka bisa

meyakinkan dirinya akan perolehan kembali investasi dengan wajar dan bernilai

tinggi. Oleh karena itu, perusahaan harus menyadari bahwa sistem GCG yang baik

sangat berarti bagi kepentingan pemegang sahamnya, penyandang dana serta

karyawannya, dan bagi perusahaan itu sendiri.

Secara definitif, mekanisme good corporate governance merupakan sistem

yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah

(value added) untuk semua stakeholder (Sulistyanto dan Wibisono 2003). Selain

itu, Organisation for Economic Co-operation and Development (OECD) dikutip

oleh Bhuiyan and Biswas (2007) mendefinisikan mekanisme good corporate

governance adalah sistem dimana perusahaan bisnis diarahkan dan dikendalikan

perusahaan dan prosedur untuk membuat keputusan tentang urusan perusahaan

untuk mencapai tujuan perusahaan.

OECD melihat Mekanisme good corporate governance sebagai suatu

sistem dimana sebuah perusahaan atau entitas bisnis diarahkan dan diawasi.

Sejalan dengan itu, maka struktur dari good corporate governance menjelaskan

distribusi hak-hak dan tanggungjawab dari masing-masing pihak yang terlibat

dalam sebuah bisnis, yaitu antara lain dewan komisaris dan direksi, manajer,

pemegang saham, serta pihak-pihak lain yang terkait sebagai stakeholders.

Selanjutnya, struktur dari mekanisme good corporate governance juga

menjelaskan bagaimana aturan dan prosedur dalam pengambilan dan pemutusan

kebijakan sehingga dengan melakukan itu semua maka tujuan perusahaan dan

pemantauan kinerjanya dapat dipertanggungjawabkan dan dilakukan dengan baik.

Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002,

mendefinisikan mekanisme Good Corporate Governance sebagai suatu proses

dan struktur yang digunakan oleh suatu organ BUMN untuk meningkatkan

keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai

pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan

stakeholders lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai

etika.

Setiap perusahaan harus memastikan bahwa asas Good Corporate

Governance diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan.

Sehubungan dengan itu, Komite Nasional Kebijakan Governance (KNKG)

mengeluarkan asas-asas dalam Pedoman Umum Good Corporate Governance

1. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang mudah

di akses dan dipahami oleh pemangku kepentingan. Perusahaan harus

mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang

disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang

penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan

pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus di kelola secara benar,

terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku

kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk

mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan

sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan

mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas good corporate governance,

perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh

pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan

lainnya berdasarkan asas kewajaran dan kesetaraan.

Menurut Utama (2006) prinsip-prinsip mekanisme GCG yang telah

diterapkan memberikan beberapa manfaat, di antaranya:

1. Meminimalkan agency cost dengan mengontrol konflik kepentingan yang

mungkin terjadi antara prinsipel dengan agen.

2. Meminimalkan cost of capital dengan menciptakan sinyal positif kepada

para penyedia modal.

3. Meningkatkan citra perusahaan.

4. Meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital yang

rendah.

5. Peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa

depan perusahaan yang lebih baik.

Mekanisme GCG dibagi menjadi dua kelompok yaitu: (1) internal

mechanism (mekanisme internal) yang terdiri dari komposisi dewan direksi,

komposisi dewan komisaris, kepemilikan manajerial, dan kompensasi eksekutif,

(2) external mechanism (mekanisme eksternal) seperti pengendalian oleh pasar

a. Mekanisme Internal

Internal corporate governance mempunyai efek langsung guna

mendorong manajer untuk meningkatkan kinerja (Faisal, 2005). Internal

corporate governance dibedakan menurut fokus pengendaliannya yakni internal corporate governance-manajer (ICG-manajer) dan internal Corporate governance-pemilik (ICG-pemilik), ICG-manajer menekankan pada pengendalian

dalam diri manajer yang distimuli secara internal (melalui perhatian pemilik

terhadap kepentingan manajer) agar manajer meningkatkan kínerja terutama

dalam hal pendapatan bank (revenue). Sedangkan ICG-pemilik menekankan pada

pengendalian manajer (melalui pihak lain) agar manajer meningkatkan efisiensi.

Dengan demikian, kombinasi dari dua bentuk ICG ini cenderung superior dalam

menjelaskan kemampuan good corporate governance dalam mempengaruhi

kinerja perusahaan.

Dalam penelitian ini, pemantauan terhadap terselenggaranya sistem

pengendalian intern dalam rangka mewujudkan mekanisme good corporate

governance dipengaruhi oleh tiga faktor:

1. Komposisi Dewan Direksi

Dalam rangka pemantauan terhadap pengendalian internal, direksi

mempunyai tanggung jawab menetapkan kebijakan, strategi serta prosedur

pengendalian intern; melaksanakan kebijakan dan strategi yang telah

disetujui oleh dewan komisaris; memelihara suatu struktur organisasi;

memastikan bahwa pendelegasian wewenang berjalan secara efektif yang di

Untuk memantau serta memastikan sistem pengendalian internal berjalan

efektif, direksi melakukan langkah-langkah, antara lain :

1) menugaskan para manajer/pejabat dan staf yang bertanggungjawab

dalam kegiatan atau fungsi tertentu untuk menyusun kebijakan dan

prosedur pengendalian intern terhadap kegiatan operasional serta

kecukupan organisasi;

2) melakukan pengendalian yang efektif untuk memastikan bahwa para

manajer/pejabat dan pegawai telah mengembangkan dan melaksanakan

kebijakan dan prosedur yang telah ditetapkan;

3) mendokumentasikan dan mensosialisasikan struktur organisasi yang

secara jelas menggambarkan jalur kewenangan dan tanggung jawab

pelaporan serta menyelenggarakan suatu sistem komunikasi yang

efektif kepada seluruh jenjang organisasi;

4) mengambil langkah-langkah yang tepat untuk memastikan bahwa

kegiatan fungsi pengendalian intern telah dilaksanakan oleh

manajer/pejabat dan pegawai yang memiliki pengalaman dan

kemampuan yang memadai;

5) melaksanakan secara efektif langkah perbaikan atau rekomendasi dari

auditor intern dan atau auditor ekstern, antara lain dengan cara

menugaskan pegawai yang bertanggungjawab untuk melaksanakannya.

Peningkatan komposisi dan diversitas dari dewan direksi berpengaruh

terhadap kinerja perusahaan karena akan memberikan manfaat bagi

terciptanya network dengan pihak luar perusahaan dan menjamin

2. Komposisi Dewan Komisaris

Pembentukan dewan komisaris merupakan salah satu mekanisme yang

digunakan untuk memonitor kinerja manajer. Surat Keputusan Direksi PT.

Bursa Efek Jakarta BEJ Nomor: Kep-315/BEJ/06-2000 mengharuskan

perusahaan yang terdaftar di bursa efek untuk memiliki dewan komisaris

yang memonitor perusahaan agar tercipta good corporate governance di

Indonesia secara hukum dewan komisaris bertugas melakukan pengawasan

dan memberikan nasehat kepada direksi. Dalam melakukan pemantauan

terhadap direksi, dewan komisaris memastikan bahwa direksi telah

menindak lanjuti temuan audit dan rekomendasi dari satuan kerja audit

intern (SKAI), auditor eksternal, hasil pengawasan Bank Indonesia dan/atau

hasil pengawasan otoritas lain. Dewan Komisaris dalam melaksanakan

tugasnya harus mampu mengawasi dipenuhinya kepentingan semua

stakeholders berdasarkan azas kesetaraan, serta mengarahkan, memantau,

dan mengevaluasi pelaksanaan kebijakan strategis perusahaan.

Komposisi dewan komisaris menentukan tingkat keefektifan pemantauan

kinerja perusahaan. Menurut Chtourou et al. (2001) dalam penelitiannya

bahwa dengan jumlah dewan yang semakin besar maka mekanisme

monitoring manajemen perusahaan akan semakin baik. Dalam komposisi

ukuran dewan komisaris didalamnya terdapat komisaris independen

merupakan anggota dewan komisaris yang tidak memiliki hubungan

keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga

pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya

untuk bertindak independen.

3. Kepemilikan manajerial

Yaitu kepemilikan saham yang dimiliki manajer, direksi, komisaris yang

secara aktif ikut dalam pengambilan keputusan perusahaan (Jensen dan

Meckling 1976). Struktur kepemilikan dalam penelitian ini berupa jumlah

pemegang saham pada perusahaan tersebut dengan perhitungan:

1. Pemilik saham 25 % ke atas dicatat sebagai pemegang saham

pengendali.

2. Pemilik saham di atas 5% dicatat sebagai satu pemegang saham.

3. Pemilik saham di bawah 5% dikelompokan sebagai satu pemegang

saham publik.

4. Pemilik saham di bawah 5%, namun tercatat sebagai satu pemegang

saham dicatat sebagai pemegang saham manajerial.

4. Kompensasi Eksekutif

Sistem pemberian kompensasi Bonus, memberikan pengaruh terhadap

kinerja manajemen. Menggunakan mekanisme bonus dalam teori keagenan,

menjelaskan bahwa kepemilikan manajemen dibawah 5% terdapat

keinginan dari manajer untuk melakukan manajemen laba agar mendapatkan

bonus yang besar. Kepemilikan manajemen 25%, karena manajemen

mempunyai kepemilikan yang cukup besar dengan hak pengendalian

perusahaan, maka asimetris informasi menjadi berkurang. Kompensasi yang

kompensasi yang tetap manajemen akan lebih bekerja dengan baik dan tidak

melakukan kecurangan.

b. Mekanisme Eksternal

Mekanisme dari good corporate governance dimana dipengaruhi oleh

faktor eksternal perusahaan. Pada penelitian ini mekanisme eksternal yang

digunakan adalah adanya pengendalian oleh pasar dan debt financing.

1. Pengendalian oleh pasar

Menurut teori pasar untuk pengendalian perusahaan (market for corporate

control), pada saat diketahui bahwa manajemen berperilaku menguntungkan

diri sendiri kinerja perusahaan akan menurun yang direfleksikan oleh nilai

saham perusahaan. Pada kondisi tersebut, kelompok manajer lain akan

menggantikan manajer yang sedang memegang jabatan. Dengan demikian

bekerjanya market for corporate control bisa menghambat tindakan

menguntungkan diri manajer sendiri (Jensen dan Meckling 1976).

2. Debt Financing

Debt financing merupakan pendanaan yang berasal dari hutang. Dengan

adanya pendanaan yang berasal dari hutang, kreditur dapat mengatur

perusahaan untuk dapat menginformasikan keuangannya dengan baik dan

melaporkan laba yang diperoleh perusahaan untuk dapat membayar hutang

beserta bunganya. Kreditur memberikan pinjaman kepada perusahaan

dengan asumsi bahwa perusahaan tersebut mempunyai risiko yang rendah,

sehingga perusahaan dapat membayar pokok beserta bunganya dengan tepat

dengan tepat waktu sehingga dengan adanya pengawasan dari kreditur

perusahaan akan melaporkan perolehan laba untuk meyakinkan kreditur

bahwa perusahaan dapat membayar hutang beserta bunganya secara tepat

waktu.

2.1.3.1. Kepemilikan Manajerial

Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan

oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan

besaran yang berbeda pula, seperti antara manajer yang juga sekaligus sebagai

pemegang saham dan manajer yang tidak sebagai pemegang saham. Dua hal

tersebut akan mempengaruhi manajemen laba, sebab kepemilikan seorang

manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap

metode akuntansi yang diterapkan pada perusahaan yang dikelolanya.

Secara umum dapat dinyatakan bahwa persentase tertentu kepemilikan

saham oleh pihak manajemen (kepemilikan manajerial) cenderung mempengaruhi

tindakan manajemen laba (Boediono, 2005). Jensen dan Meckling (1976)

menyatakan bahwa praktek manajemen laba dapat diminimumkan dengan

menyelaraskan perbedaan kepentingan antara pemilik dan manajemen dengan

cara memperbesar kepemilikan saham perusahaan oleh manajemen (managerial

ownership). Dalam kepemilikan saham yang rendah, maka insentif terhadap

kemungkinan terjadinya perilaku oportunistik manajer akan meningkat (Shleifer

dan Vishny 1996). Midiastuty dan Machfoedz (2003) menyatakan adanya

tindakan manipulasi sehingga laba yang dilaporkan merefleksikan keadaan

ekonomi yang sebenarnya dari perusahaan tersebut.

2.1.3.2. Kepemilikan Institusional

Kepemilikan institusional merupakan saham perusahaan yang dimiliki

oleh institusi atau lembaga. Masalah keagenan utama dalam perusahaan dengan

kepemilikan seperti ini adalah konflik antara pemegang perusahaan dengan

pemegang saham minoritas. Apabila tidak terdapat hukum yang memadai,

pemegang saham pengendali dapat melakukan aktivitas yang menguntungkan

dirinya sendiri dan merugikan pemegang saham lain (Tarjo, 2008).

Penelitian La Porta et al. (1998) menunjukkan bahwa kepemilikan semua

perusahaan publik di hampir semua negara adalah terkonsentrasi, kecuali di

Amerika Serikat, Inggris, dan Jepang. La Porta et al. (1998) menunjukkan bahwa

struktur kepemilikan yang terkonsentrasi terjadi di negara-negara dengan tingkat

good corporate governance yang rendah.

Investor institusional sering disebut sebagai investor yang canggih

(sophisticated) seharusnya lebih dapat menggunakan informasi periode sekarang

dalam memprediksi laba masa depan dibandingkan dengan investor non

institusional. Balsam et al. (2002) menyatakan bahwa kepemilikan institusional

yang tinggi dapat meminimalisir earnings management tergantung pada tingkat

kecanggihan investor tersebut.

Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi

sesuai dengan Ujiyantho dan Pramuka (2007) yang menyatakan bahwa

kepemilikan saham oleh institusional karena mereka dianggap sebagai

sophisticated investor dengan jumlah kepemilikan yang cukup signifikan dapat

memonitor manajemen yang berdampak mengurangi motivasi manajer untuk

melakukan earnings management.

2.1.3.3. Proporsi Dewan Komisaris Independen

Dewan komisaris merupakan organ perusahaan yang memiliki tanggung

jawab dan kewenangan penuh atas pengurusan perusahaan. Fungsi dewan

komisaris termasuk di dalamnya komisaris independen antara lain melakukan

pengawasan terhadap direksi dalam pencapaian tujuan perusahaan dan

memberhentikan direksi untuk sementara bila diperlukan (Warsono et al. 2009).

Dalam Peraturan Bank Indonesia No. 8/4/PBI/2006 proporsi dewan

komisaris independen sekurang-kurangnya 50% (lima puluh perseratus) dari

jumlah anggota dewan komisaris. Proporsi dewan komisaris dapat memberikan

kontribusi yang efektif terhadap hasil dari proses penyusunan laporan keuangan

yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan.

Dapat dikatakan bahwa proporsi dewan komisaris yang terdiri dari anggota yang

berasal dari luar perusahaan mempunyai kecenderungan mempengaruhi

manajemen laba. Pemikiran ini didukung hasil penelitian Klein (2006), Chtourou

et al. (2001), dan (Midiastuty dan Machfoedz 2003).

Praktek manajemen laba dapat diminimalkan salah satunya dengan

mekanisme pengawasan yang baik. Dewan komisaris secara luas dipercaya

(Gunarsih dan Hartadi 2002). Dewan komisaris bertugas untuk menjamin

terlaksananya strategi perusahaan, mengawasi manajemen dalam mengelola

perusahaan serta mewajibkan terlaksananya akuntabilitas (FCGI, 2003). Secara

khusus, komisaris independen yang merupakan bagian dari dewan komisaris

sangat berperan dalam meminimumkan manajemen laba yang dilakukan oleh

pihak manajemen. Komisaris independen diharapkan mampu mendorong dan

menciptakan iklim yang lebih objektif, serta dapat menempatkan kesetaraan

(fairness) sebagai prinsip utama dalam memperhatikan kepentingan pemegang

saham minoritas dan stakeholders lainnya. Komisaris independen memikul

tanggung jawab untuk mendorong secara proaktif agar dewan komisaris dalam

melaksanakan tugasnya sebagai pengawas dan penasehat direksi dapat

memastikan perusahaan memiliki strategi bisnis yang efektif, memastikan

perusahaan memiliki eksekutif dan manajer yang profesional, memastikan

perusahaan memiliki informasi, sistem pengendalian, dan sistem audit yang

bekerja dengan baik, memastikan perusahaan mematuhi hukum dan perundangan

yang berlaku maupun nilai-nilai yang ditetapkan perusahaan dalam menjalankan

operasinya, memastikan resiko dan potensi krisis sehingga selalu diidentifikasi

dan dikelola dengan baik serta memastikan prinsip-prinsip dan praktek good

corporate governance dipatuhi dan diterapkan dengan baik (FCGI, 2001). Oleh

karena itu, keberadaan komisaris independen dalam perusahaan diharapkan dapat

menjamin laporan keuangan yang menggambarkan informasi sesungguhnya

mengenai operasi perusahaan sehingga dapat mencegah praktik manajemen laba.

bekerja secara professional untuk mencapai tujuan perusahaan dan tidak

mementingkan kepentingan pribadi. Sehingga dengan adanya dewan komisaris

independen dimungkinkan tidak akan terjadi manajemen laba pada perusahaan

tersebut.

2.1.3.4. Komite Audit Independen

Sesuai dengan Kep. 29/PM/2004, komite audit adalah komite yang

dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan

perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan

perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian

perusahaan. Selain itu komite audit dianggap sebagai penghubung antara

pemegang saham dan dewan komisaris dengan pihak manajemen dalam

menangani masalah pengendalian. Berdasarkan Surat Edaran BEJ,

SE-008/BEJ/12-2001, keanggotaan komite audit terdiri dari sekurang-kurangnya tiga

orang termasuk ketua komite audit. Anggota komite ini yang berasal dari

komisaris hanya sebanyak satu orang, anggota komite yang berasal dari komisaris

tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi

ketua komite audit. Anggota lain yang bukan merupakan komisaris independen

harus berasal dari pihak eksternal yang independen.

Seperti diatur dalam Kep-29/PM/2004 yang merupakan peraturan yang

mewajibkan perusahaan membentuk komite audit, tugas komite audit antara lain:

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan

perundang-undangan di bidang pasar modal dan peraturan perundangan

lainnya yang berhubungan dengan kegiatan perusahaan,

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal,

4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan dan

pelaksanaan manajemen risiko oleh direksi,

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas

pengaduan yang berkaitan dengan emiten,

6. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

Dengan adanya dewan komisaris yang melakukan pengawasan terhadap

pengelolaan perusahaan, maka manajer akan lebih serius untuk mencapai tujuan

perusahaan. Usaha manajemen untuk mementingkan kepentingan pribadi tidak

akan terlaksana apabila terdapat dewan komisaris independen. Sehingga sulit bagi

manajer untuk melakukan manajemen laba.

2.1.4. Kualitas Audit

Auditing adalah bentuk monitoring yang digunakan oleh perusahaan untuk

menurunkan biaya keagenan (agency cost) perusahaan dengan pemegang hutang

(bond holder) dan pemegang saham (Jensen dan Meckling 1976). Nilai auditing

timbul karena auditing menurunkan pelaporan yang salah atas informasi akuntansi

(Ardiati, 2005). Hasil auditing ini dicerminkan dalam laporan keuangan yang

disajikan oleh perusahaan.

dioperasionalkan. Untuk mengatasi permasalahan ini, para peneliti terdahulu

kemudian mencari indikator pengganti dari kualitas auditor. Dimensi kualitas

auditor yang paling sering digunakan dalam penelitian adalah ukuran kantor

akuntan publik atau KAP karena nama baik perusahaan (KAP) dianggap

merupakan gambaran yang paling penting (Sanjaya, 2008).

Auditor yang memiliki reputasi yang baik akan cenderung untuk

mempertahankan kualitas auditnya agar reputasinya terjaga dan tidak kehilangan

klien. De Angelo (1981) menyimpulkan bahwa KAP yang lebih besar dapat

menghasilkan kualitas audit yang lebih baik dibandingkan kantor akuntan kecil.

Munculnya kasus manipulasi akuntansi memicu terbitnya peraturan

Bapepam nomor Kep-20/PM/2002 per tanggal 12 November 2002 serta SK

Menteri Keuangan no. 423/KMK-06/2002. Pada lampiran Keputusan Ketua

Bapepam nomor Kep-20/PM/2002 terdapat Peraturan nomor VIII.A.2 yang

berisikan tentang independensi akuntan yang memberikan jasa audit di pasar

modal. Peraturan tersebut di antaranya membatasi hubungan auditee dan auditor

selama jangka waktu tertentu, yaitu emiten harus mengganti kantor akuntan tiap 5

tahun dan tiap 3 tahun untuk auditor. Selain itu, pemberian jasa non-audit tertentu

seperti menjadi konsultan pajak dan konsultan manajemen.

Knapp (1991) menunjukkan bahwa lamanya hubungan antara auditee dan

auditor dapat mengganggu independensi serta keakuratan auditor untuk

menjalankan tugas pengauditan. Hasil penelitiannya menunjukkan bahwa auditor

yang memiliki masa kerja lebih dari 20 tahun serta kurang dari 5 tahun tidak dapat

Auditor bertanggung jawab untuk menyediakan informasi yang

mempunyai kualitas tinggi yang akan berguna untuk pengambilan keputusan para

pemakai laporan keuangan. Audit yang baik lebih cenderung akan mengeluarkan

opini audit going concern apabila klien terdapat masalah mengenai going concren.

Di Indonesia terdapat Kantor Akuntan the Big Four dan non-the Big Four.

Auditor Empat besar adalah kelompok empat firma jasa profesional dan akuntansi

internasional terbesar, yang menangani mayoritas pekerjaan audit untuk

perusahaan publik maupun perusahaan tertutup.

Sebelum tahun 2003, terdapat lima KAP besar di dunia yang disebut The

Big Five Auditors yaitu Arthur Andersen, Ernst & Young, Deloitte Touche Tohmatsu, KPMG, dan PricewaterhouseCoopers. Lima KAP lokal yang

berafiliasi dengan The Big Five Auditors yaitu:

(1) KAP Prasetio Utomo & Co berafiliasi dengan Arthur Andersen,

(2) KAP Hanadi, Sarwoko, dan Sandjaja berafiliasi dengan Ernst & Young,

(3) KAP Hans Tuanakotta & Mustofa berafiliasi dengan Deloitte Touche

Tohmatsu,

(4) KAP Siddharta, Siddharta, dan Harsono berafiliasi dengan KPMG,

(5) KAP Drs. Hadi Susanto dan Rekan berafiliasi dengan

PricewaterhouseCoopers.

Namun sejak tahun 2003 hingga sekarang, The Big Five Auditors tersebut

menjadi The Big Four Auditors. Keempat KAP tersebut adalah Ernst & Young,

Deloitte Touche Tohmatsu, KPMG, dan PricewaterhouseCoopers. Pada tahun

(1) KAP Prasetio, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young,

(2) KAP Hans Tuanakotta dan Mustofa berafiliasi dengan Deloitte Touche

Tohmatsu,

(3) KAP Siddharta, Siddharta, dan Harsono berafiliasi dengan KPMG,

(4) KAP Drs. Hadi Susanto dan Rekan berafiliasi dengan

PricewaterhouseCoopers.

Pada tahun 2005, empat KAP lokal yang berafiliasi dengan The Big Four

Auditors adalah sebagai berikut:

(1) KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young,

(2) KAP Osman Ramli Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu,

(3) KAP Siddharta, Siddharta, dan Harsono berafiliasi dengan KPMG,

(4) KAP Drs. Hadi Susanto dan Rekan berafiliasi dengan

PricewaterhouseCoopers.

Pada tahun 2006-2008, empat KAP lokal yang berafiliasi dengan The Big

four Auditors adalah sebagai berikut:

(1) KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young,

(2) KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu,

(3) KAP Siddharta, Siddharta, dan Widjaja berafiliasi dengan KPMG,

(4) KAP Haryanto Sahari berafiliasi dengan PricewaterhouseCoopers.

Pada tahun 2009, empat KAP lokal yang berafiliasi dengan The Big Four

Auditors yaitu:

(2) KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu,

(3) KAP Siddharta dan Widjaja berafiliasi dengan KPMG,

(4) KAP Tanudireja Wibisana & Rekan berafiliasi dengan

PricewaterhouseCoopers.

Pada penelitian ini kualitas audit yang dimaksud adanya bahwa perusahaan

diaudit oleh KAP yang mempunyai kredibilitas tinggi seperti KAP yang

berafiliasi dengan the big four. Dengan kantor akuntan publik yang berafiliasi

dengan the big four mereka akan lebih serius mengaudit laporan keuangan

perusahaan dan lebih berhati-hati mengeluarkan pendapat bagi perusahaan yang

melakukan manajemen laba, sehingga dimungkinkan bagi perusahaan yang

diaudit oleh KAP yang berafiliasi dengan the big four tidak akan melakukan

manajemen laba.

2.2. Review Peneliti Terdahulu

Banyak penelitian yang meneliti tentang manajemen laba. Salah satunya

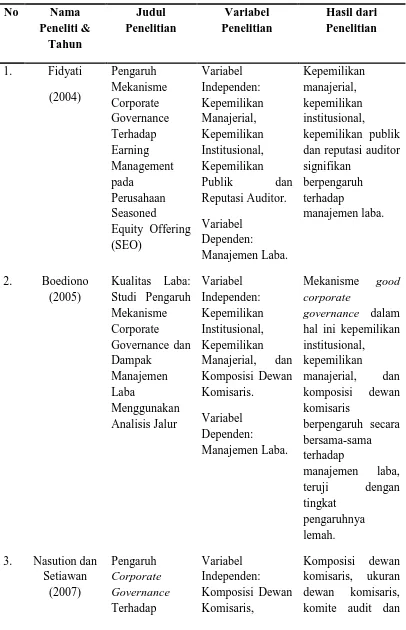

penelitian yang dilakukan oleh Fidyati (2004) yang meneliti tentang Pengaruh

Mekanisme Corporate Governance Terhadap Earning Management pada

Perusahaan Seasoned Equity Offering (SEO). Penelitian ini menggunakan

variabel independen yaitu kepemilikan manajerial, kepemilikan institusional,

kepemilikan publik dan reputasi auditor. Variabel dependen manajemen laba.

Hasil penelitian ini menunjukkan bahwa Kepemilikan manajerial, kepemilikan

Penelitian berikutnya yang meneliti tentang manajemen laba yaitu

penelitian yang berjudul Kualitas Laba: Studi Pengaruh Mekanisme Corporate

Governance dan Dampak Manajemen Laba Menggunakan Analisis Jalur yang

diteliti oleh Boediono (2005). Penelitian ini menggunakan variabel Kepemilikan

Institusional, Kepemilikan Manajerial, dan Komposisi Dewan Komisaris. Hasil

penelitian ini menunjukkan bahwa mekanisme good corporate governance dalam

hal ini kepemilikan institusional, kepemilikan manajerial, dan komposisi dewan

komisaris berpengaruh secara bersama-sama terhadap kualitas laba, teruji dengan

tingkat pengaruhnya lemah.

Nasution dan Setiawan (2007) juga meneliti tentang manajemen laba

yang berjudul Pengaruh Corporate Governance Terhadap Manajemen Laba di

Industri Perbankan Indonesia. Variabel yang digunakan pada penelitian ini adalah

komposisi dewan komisaris, ukuran dewan komisaris, komite audit, ukuran

perusahaan. Hasil penelitian ini adalah bahwa komposisi dewan komisaris, ukuran

dewan komisaris, komite audit dan ukuran perusahaan berpengaruh secara

bersama-sama terhadap manajemen laba.

Penelitian lainnya yaitu penelitian yang dilakukan Luhgiatno (2008)

dengan judul analisis pengaruh kualitas audit terhadap manajemen laba studi pada

perusahaan yang melakukan IPO di Indonesia. Pada penelitian ini menggunakan

variabel kualitas audit dan manajemen laba. Hasil menunjukkan bahwa kualitas

Berdasarkan uraian di atas dapat disimpulkan pada tabel berikut ini:

Tabel 2.1. Review Peneliti Terdahulu