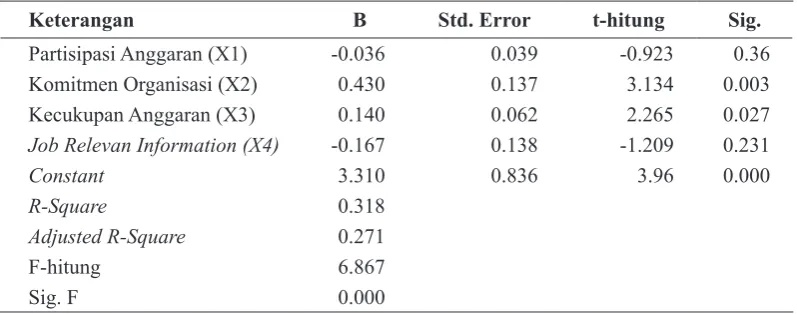

Pengaruh Partisipasi Anggaran, Komitmen Organisasi, Kecukupan Anggaran, dan Job Relevan Information Terhadap Kinerja Manajerial

Teks penuh

Gambar

Dokumen terkait

Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial: Komitmen Organisasi Dan Kecukupan Anggaran Sebagai Variabel Kontinjen (Studi Kasus Pada Universitas

komitmen organisasi dalam hubungan antara partisipasi penyusunan anggaran dan.

Penelitian ini bertujuan untuk menguji secara empiris pengaruh budaya organisasi, komitmen organisasi, dan partisipasi anggaran terhadap kinerja manajerial. Kinerja

Pengaruh Komitmen Organisasi terhadap Hubungan Partisipasi Penyusunan Anggaran dengan Kinerja Manajerial: Studi Empiris pada Perusahaan Asuransi di Semarang..

Objek penelitian dalam penelitian ini adalah pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komitmen organisasi sebagai variabel moderasi

Hipotesis hubungan antara partisipasi penyusunan anggaran, komitmen organisasi dan kinerja manajerial dapat dinyatakan sebagai berikut: H2 : Partisipasi dalam penyusunan

Penelitian ini bertujuan untuk menguji: 1) Untuk menemukan bukti empiris bahwa partisipasi anggaran berpengaruh langsung terhadap kinerja manajerial.2) Untuk menemukan bukti

Berdasarkan hasil penelitian maka dapat disimpulkan bahwa partisipasi penyusunan anggaran dan komitmen organisasi tidak berpengaruh terhadap kinerja manajerial