PENERAPAN SISTEM INFORMASI ACCOUNT PAYABLE DALAM PENGENDALIAN INTERN

(STUDI KASUS PADA PT FRAMAS INDONESIA)

Candra Febrilyantri (55516110057), Cicih Indriwiani (55516110037), Elgina Sari Novita (55516110086), Meiliana Kurniawati (55516110062), Sri Mulyati

(55516110036), Yuli Suryandari (55516110027)

Jurusan Magister Akuntansi, Fakultas Pasca Sarjana, Universitas Mercu Buana, 2016

Abstrak:

Akuntansi merupakan sistem informasi perusahaan yang komprehensif karena memproses seluruh transaksi sampai menjadi dokumen berupa laporan keuangan. Perannya adalah komprehensif, sistematis, dan menyeluruh dari data dan informasi atas dasar dokumen dari semua elemen transaksi bisnis perusahaan secara keseluruhan. Informasi yang dihasilkan dari sistem informasi yang terkandung dalam laporan akuntansi, perhitungan, estimasi, dan analisis disampaikan kepada manajemen. Dalam era globalisasi, peran sistem informasi sangat penting di berbagai bidang. Hal ini memicu persaingan bisnis untuk menyediakan pelayanan yang terbaik kepada konsumen. Selain memberikan pelayanan yang terbaik bagi konsumen, Perusahaan juga harus berfokus pada penyediaan informasi yang cepat, tepat, akurat kepada pengguna laporan keuangan, dan data keuangan lain yang berkontribusi dalam pengambilan keputusan oleh manajemen. Sistem informasi diharapkan dapat membantu perusahaan dalam mencapai tujuan tersebut. Salah satu sistem informasi yang penerapannya sangat penting dalam perusahaan adalah Sistem Informasi pada Account Payable atau Utang. Selain untuk memberikan informasi mengenai data-data Utang atau Account Payable, sistem informasi dapat juga digunakan untuk aplikasi Pengendalian Internal pada Account Payable. PT Framas Indonesia telah mengaplikasikan Sistem Informasi Akuntansi dan Sistem Informasi Manajemen dengan baik. Sebagian proses telah terkomputerisasi dengan baik, perusahaan tersebut juga telah merancang prosedur pencatatan dan Internal Control pada Account Payable dengan baik juga. Double cek juga dilakukan pada beberapa proses sehingga meminimalisasi terjadinya kesalahan pembayaran.

1. Pendahuluan 1.1 Latar Belakang

Pembelian merupakan salah satu fungsi penting untuk kelancaran operasional usaha perusahaan, dimana perusahaan akan mendapatkan pasokan barang dari pemasok untuk pengadaan atau penyediaan barang akan permintaan klien dapat dipenuhi dengan baik. Pembelian sendiri terbagi menjadi dua, yaitu pembelian tunai yang terkait dengan pengeluaran kas atau pembelian kredit terkait dengan utang usaha.

terlalu tinggi yang akhirnya akan merugikan perusahaan. Untuk itu pengendalian atas pembelian dan persediaan akan sangat membantu perusahaan mencegah kesalahan tersebut.

Untuk membantu pihak manajemen dalam pengendalian pembelian bahan baku, suatu perusahaan biasanya mempunyai sistem terkomputerisasi untuk hutang/account payable. Sistem ini merupakan salah satu jenis sistem informasi yang diperlukan oleh perusahaan dalam menangani kegiatan operasionalnya khususnya dalam hal pembelian bahan baku, untuk menghasilkan informasi-informasi yang diperlukan oleh manajemen dan pihak-pihak terkait lainnya sehubungan dengan pengambilan keputusan dan kebijakan.

Dalam penelitian ini, penulis melakukan studi kasus pada PT Framas Indonesia. PT Framas Indonesia merupakan perusahaan yang bergerak dalam bidang produksi komponen sepatu yang belokasi di Cikarang Barat, Bekasi. PT Framas sendiri merupakan salah satu vendor dari Adidas PT Framas Indonesia didirikan pada tahun 1948 di Primasens, Jerman. Bahan baku pembuatan komponen sepatu adalah biji plastik dan pigment, sehingga saldo terbesar Account Payable PT Framas Indonesia berasal dari vendor kedua bahan baku tersebut. Salah satu latar belakang pemilihan PT Framas Indonesia untuk penelitian adalah skala perusahaan tersebut yakni skala Internasional dan tergolong perusahaan yang besar, sehingga diharapkan informasi tentang sistem hutang/Account Payable dapat diperoleh dengan maksimal.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, penulis merumuskan permasalahan pada PT Framas Indonesia sebagai berikut: a. Bagaimana flowchart utang/Account Payable?

b. Bagaimana penerapan sistem informasi utang/Account Payable?

1.3 Tujuan Penelitian

a. Untuk mengetahui arus flowchart atas hutang/Account Payable pada PT Framas Indonesia

b. Untuk mengetahui bagaimana penerapan aplikasi sistem informasi akuntansi atas hutang/Account Payable pada PT Framas Indonesia

1.4 Hipotesis

Ho : PT Framas Indonesia telah menggunakan sistem account payable terkomputerisasi dengan baik

1.5 Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan dapat mengambil manfaat antara lain:

a. Bagi Penulis

b. Bagi Perusahaan

Sebagai kontrol perusahaan agar penerapan sistem informasi terkomputerisasi semakin baik dan terkendali.

c. Bagi Universitas

Sebagai bahan masukan dan referensi untuk penelitian selanjutnya yang berhubungan dengan masalah yang ada.

2. Kajian Literatur

2.1 Hutang/Account Payable

Hutang merupakan salah satu sumber pendanaan eksternal yang digunakan oleh perusahaan untuk mendanai kegiatan perusahaan. . Menurut Munawir (2004) hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Hutang merupakan pengorbanan manfaat ekonomi masa datang yang mungkin timbul karena kewajiban sekarang. Dalam pengambilan keputusan penggunaan hutang perlu dipertimbangkan biaya tetap yang timbul akibat dari hutang tersebut, yaitu berupa bunga hutang yang menyebabkan semakin meningkatnya laverage keuangan.

Hutang dapat dibedakan menjadi dua, yaitu hutang jangka pendek dan hutang jangka panjang.

a. Hutang jangka pendek

Hutang jangka pendek merupakan hutang yang memiliki waktu 1 tahun dalam pelunasannya. Hutang jangka pendek memiliki dua manfaat, yaitu fleksibilitas dan biaya yang lebih murah. Hutang jangka pendek pendek fleksibel yakni dapat digunakan kapan saja perusahaan membutuhkannya, apalagi perusahaan lebih kerap dihadapkan pada kebutuhan jangka pendek. Sedangkan yang dimaksud biaya murah adalah pada umumnya pada umumnya suku bunga hutang jangka pendek lebih rendah daripada hutang jangka panjang, karena semakin panjang periode hutang maka bunga akan semakin besar.

Jenis hutang jangka pendek meliputi: hutang dagang, hutang wesel, penghasilan dibayar dimuka, hutang jangka panjang yang akan jatuh tempo, dan biaya yang masih harus dibayar.

b. Hutang jangka panjang

Hutang jangka panjang merupakan hutang yang memiliki waktu pembayaran lebih dari satu tahun sejak tanggal neraca dan sumber-sumber untuk melunasi hutang jangka panjang yang bukan bersumber dari aktiva lancar.

Hutang jangka panjang meliputi: HUtang oblogasi, saham, hipotek, hutang dari lembaga keuangan, saham preferen dan modal ventura.

Untuk tujuan pelaporan, hutang di klasifikasi menjadi 2 jenis, yaitu:

b. Hutang tidak lancar merupakan kewaiban yang jatuh temponya lebih dari satu tahun, selain itu htang tidak lancar akan dibayar dengan penyerahan aktiva tidak lancar yang telah diakumulasi untuk tujuan pelunasan kewajiban.

Perbedaan antara kewajiban lancar dan tidak lancar adalah hal penting karena berpengaruh terhadap rasio lancar perusahaan, dimana rasio lancar ini menggambarkan kondisi likuiditas perusahaan yaitu kemampuan perusahaan dalam membayar hutang lancarnya (Stice,2004).

2.2 Teori Kebijakan Hutang 2.2.1 Agency Theory

Agency theory secara prinsipal adalah pemegang saham dan agen adalah manajemen yang mengelola perusahaan. Agency theorymenyebutkan bahwa sebagai agen dari pemegang saham, manajer tidak selalu bertindak demi kepentingan pemegang saham. Meskipun manajer diangkat oleh pemegang saham sering terjadi konflik antara manajemen dan pemegang saham. Manajemen perusahaan lebih cenderung untuk memperoleh keuntungan sebesar-besarnya dengan biaya pihak lain, karena pihak manajer cenderung tidak menyukai resiko. Menurut Jensen dan Meckling (1976) menyatakan bahwa agency problem akan terjadi apabila porporsi kepemilikan manajerial atas saham perusahaan kurang dari seratus persen sehingga manajer bertindak untuk mengejar kepentingan dirinya dan sudah tidak berdasar maksimalisasi nilai dalam pengambilan keputusan pendanaan.

Masalah keagenan ini menimbulkan agency cost yaitu biaya yang digunakan untuk mengontrol semua aktivitas yang dilakukan manajer sehingga manajer dapat bertindak konsisten sesuai dengan perjanjian kontrak. Biaya keagenan meliputi biaya pengawasan (monitoring) terhadap aktivitas manajer, biaya ikatan (bonding) dalam menyakinkan manajer bekerja untuk kepentingan prinsipal tanpa perlu pengawasan, biaya sisa (residual loss) biaya perbedaan return yang diperoleh karena perbedaan keputusan investasi antara prinsipal dan agen. Biaya 18 keagenan (agency cost). Ada beberapa alternatif untuk mengurangi agency cost yaitu pertama, meningkatkan kepemilikan saham oleh manajemen. Kedua, dengan menggunakan kebijakan hutang. Ketiga, peningkatan dividend pay out ratio atau pembayaran dividen.

2.2.2 Signaling Theory

manajemen memandang prospek perusahaan tersebut suram. Apabila perusahaan tersebut menawarkan penjualan saham baru, maka harga saham akan menurun, karena dengan menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian akan menekan harga saham. 2.2.3 Pecking Order Theory

Pecking order theory merupakan teori yang menyatakan bahwa (1) perusahaan lebih menyukai pendanaan internal yang berupa laba ditahan, (2) apabila pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu, dari penerbitan obligasi, sekuritas berkarakteristik, penerbitan saham baru (Brealey dan Myers, 1991). Sesuai dengan teori ini tidak ada suatu target ratio, karena terdapat dua jenis modal sendiri, yaitu modal internal dan eksternal. Modal sendiri yang berasal dari intern perusahaan lebih disukai daripada modal ekstern.

2.2.4 Static Trade off Theory

Trade off theory merupakan teori yang menganggap bahwa penggunaan hutang seratus persen sulit dijumpai, pada kenyataannya semakin tinggi hutang maka semakin tinggi beban yang harus ditanggung. Semakin tinggi hutang maka semakin tinggi juga kemungkinan kebangkrutan. Teori trade off menjelaskan adanya hubungan antara pajak, risiko kebangkrutan dan penggunaan hutang yang disebabkan keputusan struktur modal yang diambil perusahaan (Brealey dan Myers,1991). Teori ini membandingkan antara manfaat dan biaya atau keseimbangan antara keuntungan dan kerugian atas pengunaan hutang.

Trade off theory berasumsi bahwa modal suatu perusahaan ditentukan dengan mempertimbangkan manfaat pengurangan pajak ketika hutang meningkat di satu sisi dan meningkatnya agency cost ketika hutang meningkat pada sisi lain, ketika manfaat pengurangan pajak masih lebih tinggi dibanding dengan perkiraan agency cost maka perusahaan masi bisa meningkatkan hutangnya dan peningkatan hutang dihentikan ketika pengurangan pajak lebih rendah dibanding agency cost.

2.3 Faktor Kebijakan Hutang 2.3.1 Kepemilikan Manajerial

2.3.2 Kepemilikan Institusional

Kepemilikan institusional merupakan persentase kepemilikan saham oleh investor-investor intitusional seperti perusahaan investasi, bank, dan perusahaan lain. Kepemilikan saham institusional umumnya bertindak sebagai pihak yang memonitor perusahaan. Adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau menolak keberadaan manajemen. Perusahaan dengan kepemilikan institusional yang besar (lebih dari 5%) mengindikasikan kemampuan memonitoring manajemen, semakin besar kepemilikan institusional semakin kuat kontrol terhadap perusahaan dan semakin efisien pemanfaatan aktiva perusahaan. Demikian proporsi kepemilikan institusional dapat bertindak sebagai pencegah pemborosan yang dilakukan oleh pihak manajemen. Hal ini berarti semakin besar persentase saham yang dimiliki oleh intitusional akan membuat usaha monitoring semakin efektif karena dapat mengendalikan perilaku opportunistik oleh manajer. Tindakan monitoring tersebut akan mengurangi agency cost kerena memungkinkan perusahaan menggunakan hutang relatif rendah.

2.3.3 Profitabilitas

Profitabilitas merupakan suatu indikator kinerja manajemen dalam mengelola kekayaan perusahaan yang ditunjukan dengan laba bersih yang dihasilkan. Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan dan menjalankan kegiatan operasionalnya. Profitabilitas menunjukan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan. Profitabilitas merupakan faktor yang perlu dipertimbangkan dalam menentukan struktur modal perusahaan, hal ini dikarenakan perusahaan yang memiliki profitabilitas tinggi akan menggunakan hutang yang kecil karena laba yang dimiliki tinggi sudah cukup untuk membiayai kebutuhan pendanaan perusahaan. Pengukuran profitabilitas dapat dilakukan dengan membandingkan tingkat Return On Invesment (ROI) yang diharapkan dengan tingkat return yang diminta oleh investor dalam pasar modal. Jika hasil yang diharapkan lebih besar dari hasil yang diminta, maka investasi tersebut dapat dikatakan menguntungkan.

2.3.4 Struktur Aset

Struktur aset menggambarkan kekayaan perusahaan yang dapat dijadikan jaminan dalam memperoleh hutang. Perusahaan yang memiliki struktur aktiva besar akan lebih mudah untuk mendapatkan hutang dibanding dengan struktur aktiva yang tidak fleksibel. Menurut Brigham dan Houston (2001) perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit akan lebih banyak menggunakan hutang karena investor akan memberikan pinjaman karena memiliki jaminan.

2.4 Laporan Keuangan

perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan. Menurut PSAK No. 1laporan keuangan yang lengkap terdiri dari: a. Neraca

Neraca merupakan laporan yang menggambarkan posisi keuangan yang menunjukan aktiva, kewajiban, dan ekuitas dari suatu perusahaan pada tanggal tertentu. Dalam neraca aktiva lancar dipisah dengan aktiva tidak lancar dan hutang jangka pendek dipisah dengan hutang jangka panjang. b. Laporan laba rugi

Laporan laba rugi merupakan ringkasan transaksi perusahaan, laporan ini menjabarkan unsur-unsur pendapatan dan beban perusahaan sehingga menghasilkan laba atau rugi bersih.

c. Laporan perubahan ekuitas

Laporan perubahan ekuitas merupakan laporan yang menggambarkan peningkatan dan penurunanan aktiva bersih atau kekayaan selama periode bersangkutan.

d. Laporan arus kas

Laporan arus kas merupakan bagian dari laporan keuangan yang menghasilakan suatu periode akuntansi yang menunjukan aliran masuk dan keluar uang perusahaan. Laporan ini sering digunakan sebagai indikator jumlah arus kas di masa yang akan datang serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya.

2.5 Sistem Informasi Account Payable/Hutang

Sistem infoermasi akuntansi adalah suatu sistem yang diperlukan oleh perusahaan dalam menangani kegiatan operasionalnya sehari-hari untuk menghasilkan informasi-informasi akuntansi serta informasi lainnya mengenai proses bisnis perusahaan yang diperlukan oleh manajemen dan pihak-pihak terkait lainnya sehubungan dengan pengambilan keputusan dan kebijakan. Menurut Baridwan (2005,p.1) mendefinisikan sebagai berikut ;

“Sistem informasi akuntansi (SIA) adalah suatu komponen yang mengkumpulkan, mengklafisikasikan, mengola, menganalisa, dan mengkomunikasikan informasi keuangan serta pembuatan keputusan yang relevan kepada pihakekstern perusahaan dan pihak intern perusahaan.”

Unsur-unsur sistem informasi akuntansi menurut M. Fakhri (2003) yakni sistem informasi terdiri dari beberapa elemen yang penting yaitu pemakaian akhir, sumber data, pengumpulan data, pemrosesan data, manajemen database serta umpan balik.

Sedangkan menurut Azhar Susanto(2008:72) komponen sistem informasi akuntansi terdiri dari Hardware, Software, Brainware, Prosedur, Database serta Jaringan komunikasi.

2.6 Penelitian Terdahulu

a. Penelitian yang dilakukan oleh Ayu (2013) tentang aplikasi sistem informasi akuntansi terkomputerisasi hutang dan piutang pada PT Graha Sarana Gresik.

3. Metodologi Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah PT Framas Indonesia, yaitu PT Framas Indonesia merupakan perusahaan yang bergerak dalam bidang produksi komponen sepatu yang belokasi di Cikarang Barat Bekasi. PT Framas Indonesia didirikan pada tahun 1948 di Primasens, Jerman. Bahan baku pembuatan komponen sepatu adalah biji plastik dan pigment, sehingga saldo terbesar Account Payable PT Framas Indonesia berasal dari vendor kedua bahan baku tersebut.

Jenis data yang digunakan peneliti adalah data dokumenter. Analisis data yang digunakan adalah analisis kualitatif. Teknik analisis data pada penelitian ini dengan menggunakan unsur-unsur sistem akuntansi pembelian, yakni diagram alir (flowchart) pembayaran hutang, bagian-bagian yang terkait dalam sistem Account Payable pada PT Framas Indonesia, serta dokumen-dokumen yang digunakan dalam sistem Account Payable pada PT Framas Indonesia.

Mengingat keterbatasan waktu dalam penelitian, maka teknik analisis data pada penelitian ini hanya menggunakan beberapa unsur dalam pengendalian intern Account Payable, yaitu lingkungan perusahaan (bagian yang terkait dengan Account Payable) dan aktivitas pengendalian.

4. Pembahasan

A. Flowchart Account Payable pada PT Framas

Untuk menjamin pembayaran sesuai dengan barang yang dibeli dan tepat waktu, maka dibuatlah prosedur untuk proses pembayaran yang juga mencakup prosedur Account Payable atau Utang.

Dokumen yang terkait antara lain adalah: a. Invoice/tagihan dari Vendor/Supplier b. Faktur Pajak

Diagram alir/ Flowchart dapat digambarkan sebagai berikut:

Gambar 1: Flowchart

B. Sistem informasi Account Payable pada PT Framas Indonesia Software yang digunakan

PT Framas Indonesia menggunakan software WINLine-Mesonic.Software Mesonic cukup simple, cepat dan dapat disesuaikan dengan kebutuhan perusahaan. Mesonic berdiri tahun 1978 dengan kantor pusat berlokasi di Vienna, Austria. Mesonic menjangkau pasar Jerman pada tahun 80 an. Mesonic mengembangkan 3 jenis produk yaitu:

a. WinLine Bussines ( meliputi Accounting & Cost Accounting, Asset Management, Order/Invoice Entry, Inventory Management, HR, CRM) b. WinLine Corporate ( meliputi Accounting & Cost Accounting, Asset

Management, Order/Invoice Entry, Inventory Management, Manufacturing, HR,CRM)

Production, Quality Management System, Archive: Document Created in WinLine)

Dalam hal ini PT Framas Indonesia menggunakan product solution Winline Corporate.

Hardware dan software requirement yang dibutuhkan untuk mengakses WinLine adalah:

a. Processor : Minimal Pentium III b. Memory : Minimal 128 MB RAM

c. Graphics : Resolusi minimal 800 x 600, 256 warna d. Hardisk : Minimal 400 MB

1. Sistem input data PT Framas

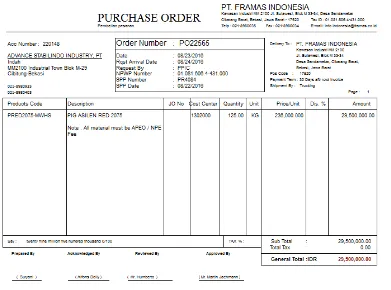

Dalam prosedur Account Payable, dokumen yang diperlukan antara lain adalah PO/Purchase Order, Delivery Note, Invoice, dan Faktur Pajak. Dokumen yang dapat tercakup dalam WinLine hanya Purchase Order dan Delivery Note, karena Invoice dan faktur pajak Merupakan dokumen dari pihak Eksternal. PO berasal dari PR (Purchase Requisition) yang dibuat oleh masing-masing departemen yang membutuhkan pembelian barang. PR mencakup kode dan nama item yang akan dibeli. Maka, pada proses ini, data item harus dibuat di dalam sistem. Setelah PR disetujui oleh kepala departemen, maka bagian purchasing membuat PO, dalam tahap pembuatan PO diperlukan input data kepada Supplier/Vendor mana pembelian akan dilakukan. Data supplier harus mencakup Nama Supplier, Alamat Suplier, Payment Term/ Termin Pembayaran, dan informasi mengenai kategori dari supplier.Setelah PO disetujuai oleh manajemen maka PO dikirimkan kepada supplier/Vendor.

Gambar 8 : Purchase Order (PO)

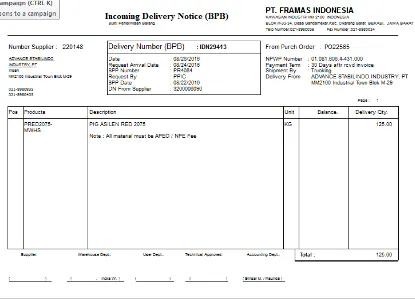

2. Proses

Gambar 9 : IDN

Dalam jurnal, besaran Account Payable akan otomatis terkonversi ke dalam mata uang USD (laporan keuangan dalam satuan USD) sesuai dengan tanggal transaksi dan nilai tukar yang telah diiput. Jurnal harus dicek sebelum diposting untuk memastikan bahwa jumlah yang tertera di tagihan supplier sesuai dengan harga PO. Sehingga dapat terminimalisir kelebihan/kekurangan bayar yang disebabkan oleh kesalahan invoice.

3. Output PT Framas Indonesia

Setelah jurnal diposting amount payable akan secara otomatis terupdate pada balance sheet dan subsidiary account sesuai dengan akun yang bersangkutan.

Pada Balance Sheet PT Framas Indonesia Acoount Payable dibagi menjadi beberapa kategori yaitu: produksi yang dibeli dari supplier Lokal.

3. Payable Others Import, adalah kategori untuk semua Account Payable/ Utang Dagang atas pembelian barang selain Bahan Baku dan Bahan Penolong yang tidak berkaitan dengan produksi secara langsung dilakukan yang secara Import.

4. Payable Others Local, adalah kategori untuk semua Account Payable/ Utang Dagang atas pembelian selain Bahan Baku dan Bahan Penolong tidak berkaitan secara langsung dengan produksi yang dibeli dari supplier Lokal.

Informasi tersebut sangat berguna bagi manajemen dalam perencanaan keuangan, karena dari kategori tersebut dapat diperoleh data yang akan mempengaruhi prioritas pembayaran disesuaikan dengan kebutuhan produksi dan keputusan- keputusan lain. Seperti kita ketahui dalam perencanaan keuangan Account Payable termasuk salah satu unsur penting.

Sedangkan pada report subsidiary ledger, dapat diperoleh informasi mengenai besarnya umur Account Payable, informasi umur payable dapat digunakan untuk antisipasi terjadinya Utang Usaha yang bermasalah, contohnya utang yang tidak bisa diproses pembayarannya karena faktur pajak yang bermasalah, atau harga yang tidak sesuai dengan PO dan alasan-alasan lain. Sehingga Accounting dapat menentukan langkah lebih lanjut untuk menyelesaikan masalah tersebut.

5. Kesimpulan dan Saran 5.1 Kesimpulan

juga. Double cek juga dilakukan pada beberapa proses sehingga meminimalisasi terjadinya kesalahan bayar.

Namun menurut analisa kami, terdapat beberapa kelemahan pada Sistem Informasi Akuntansi dan Manajemen, yaitu:

1. Dalam system ini, subsidiary ledger terbentuk berdasarkan data supplier yang dibuat dalam system, dan jurnal yang diposting berasal dari IDN, IDN terbit setelah surat jalan/bukti penerimaan barang diterima oleh bagian gudang berdasarkan PO. Yang menjadi pokok permasalahan di sini adalah, tidak semua Account Payable Perusahaan adalah benda berwujud. Sebagai contoh, perusahaan juga mempunyai payable berupa tagihan listrik, telepon, dan jasa lainnya. Karena biaya-biaya tersebut tidak memiliki surat jalan dan tidak ada PO yang dibuat untuk biaya ini, maka accounting membuat jurnal secara manual untuk biaya biaya tersebut.

2. Tagihan seperti biaya hotel tidak terinci secara detail pada list subsidiary report, semua biaya hotel dikombinasikan ke dalam account “supplier others”. Sedangkan untuk membuat perencanaan pembayaran, diperlukan informasi secara rinci tentang nama supplier/penyedia jasa, tanggal jatuh tempo, dan jumlah yang harus dibayar. Hal ini menyebabkan bagian finance harus membuat file tersendiri yang berisi daftar utang yang diinput secara manual.

3. Informasi Account Payable yang disediakan oleh system belum dapat digunakan secara keseluruhan untuk membuat financial planning atau perencanaan keuangan karena data yang terdapat dalam system kurang update, dikarenakan prosedur otorisasi yang harus dilalui dalam memposting suatu jurnal.

Dengan adanya pemaparan di atas, kesimpulan dari Hipotesis yakni Ho diterima, dimana PT Framas Indoensia telah menggunakan sistem account payable terkomputerisasi dengan baik.

5.2 Saran

Saran yang dapat kami berikan untuk mengatasi kelemahan sistem antara lain adalah:

1. Untuk payable berupa jasa, dapat dibuat Internal PO pada system, dengan harga estimasi, dan ketika tagihan datang, harga pada PO direvisi sesuai besarnya tagihan. Sehingga Accounting tidak perlu membuat jurnal manual yang dapat mengakibatkan kesalahan nomor akun, cost center, tanggal, dan jumlah Payable.

2. Untuk penyedia jasa yang sering berganti-ganti, dibuatkan satu aplikasi extension yang terhubung ke jurnal, dan di dalam text jurnal harus diisi nama penyedia jasa, sehingga bagian finance dapat mendownload data dari aplikasi tersebut dan tidak perlu membuat file secara manual.

bertanggungjawab secara penuh terhadap jurnal yang dibuatnya. Sehingga setelah pajak terkonfirmasi, jurnal dapat langsung diposting, tidak perlu ada tahap konfirmasi jurnal, sehingga prosedur dapat lebih sederhana.

Referensi:

1. Adebayo Mudashiru, Idowu KA, Yusuf Babatunde, Bolarinwa SA (2013). Accounting Information System as an Aid to Decision Making In Food and Beverages Companies in Nigeria. Australian Journal of Business and Management Research Vol.3 No.09 (26-33).

2. Morteza Ramazani and Akbar Allahyari (2013). Compatibility and Flexibility of Accounting Information Systems. Journal of Emerging Trends in Computing and Information Sciences Vol. 4 No. 3 (290-295).

3. Onaolapo A. A and Odetayo T. A (2012). Effect of Accounting Information System on Organisational Effectiveness: A Case Study of Selected Construction in Ibadan, Nigeria. American Journal of Business and Management Vo. 1 No. 4 (183-189). 4. Indrajani, Analisis dan Perancangan Sistem Informasi Akuntansi Pembelian dan

Hutang Usaha. Jakarta. 2008