ANALISIS FUNGSI DAN EFEKTIVITAS AUDIT INTERNAL

DALAM RANGKA MENINGKATKAN KINERJA MANAJEMEN

PRODUKSI PERUSAHAAN

(STUDI KASUS PADA PTPN X PG WATOETOELIS SIDOARJO)

Eliana Kusuma, Syafi’i, Mahsina

Program Studi Akuntansi Fakultas Ekonomi,Universitas Bhayangkara Surabaya eliana.kusuma20@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pelaksanaan fungsi audit internal, efektivitas audit internal dan untuk mengetahui peran fungsi dan efektivitas audit internal dalam meningkatkan kinerja manajemen produksi pada PG Watoetoelis Sidoarjo. Berdasarkan data dan hasil wawancara yang diperoleh peneliti, setelah dilakukan analisis terhadap fungsi dan efektivitas audit internal serta beberapa hasil temuan audit internal, menunjukkan bahwa audit internal sangat berpengaruh terhadap peningkatan kinerja manajemen produksi. Berdasarkan hasil penelitian dapat disimpulkan bahwa audit internal pada PTPN X telah berfungsi sesuai dengan SPAI (Standart Profesi Audit Internal) dan sudah efektif dalam meningkatkan kinerja manajemen produksi PG Watoetoelis.

Kata Kunci : Audit Internal, Fungsi Audit Internal, Efektivitas Audit Internal, Kinerja, Dan Manajemen.

ABSTRACT

This study aims to investigate the implementation of the internal audit function, internal audit effectiveness and to determine the role and effectiveness of the internal audit function in improving the performance of production management at PG Watoetoelis Sidoarjo. Based on the data and the results of interviews obtained by researchers, after analyzing the function and effectiveness of the internal audit as well as some of the findings of the internal audit, internal audit showed that affects the performance improvement of production management. Based on the results of this study concluded that the internal audit on PTPN X has been functioning in accordance with the SPAI (Standart Internal Audit Profession) and have been effective in improving the

performance of production management PG Watoetoelis.

Keyword: Internal Audit, Internal Audit Function, Internal Audit Effectiveness, Performance, and Management.

PENDAHULUAN

satunya dengan cara meningkatkan efisiensi dan efektivitas dari kegiatan usahanya., tingginya tingkat persaingan menjadi salah satu kendala yang harus dihadapi perusahaan.

Dalam dunia bisnis kepuasan pelanggan menempati posisi penting dalam menentukan dan mempertahankan, maupun menumbuh kembangkan. Karena kepuasan merupakan tingkat perasaan pelanggan yang diperoleh pelanggan setelah menikmati sesuatu dan sebagai akhir dari suatu proses yang memberikan dampak tersendiri kepada perilaku pelanggan akan produk tersebut, maka yang menjadi permasalahan adalah bagaimana manajemen dapat meningkatkan kinerja manajemen produksi dengan menggunakan pendekatan analisis fungsi dan efektivitas audit internal.

TINJAUAN PUSTAKA Audit

Hery (2016:10), Audit didefinisikan sebagai suatu proses yang sistematis untuk memperoleh dan mengevaluasi (secara obyektif) bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian ekonomi, dalam rangka meningkatkan tingkat kepatuhan antara asersi dengan kriteria yang telah ditetapkan, serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Audit Internal

Agoes (2013:204) Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, terhadap laporan keuangan dan catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan

dari ikatan profesi yang berlaku”.

Fungsi Audit Internal

Efektivitas

Arens et. al. (2010:496) menjelaskan bahwa Efektivitas adalah menunjuk kepencapaian tujuan, sedangkan efisiensi mengacu ke sumber daya yang digunakan untuk mencapai tujuan itu.

Indikator Efektivitas Audit Internal

a) Independensi : Mandiri dan objektif, Pengetahuan dan Kemampuan b) Pengawasan

c) Ketelitian Profesional d) Pencapaian Tujuan Kinerja

Fahmi (2013:2) menyatakan bahwa:“kinerja adalah hasil yang diperoleh oleh suatu organisasi baik organisasi tersebut bersifat profit oriented dan non profit oriented

yang dihasilkan selama satu periode waktu. Manajemen

Daft (2010:5) yang diterjemahkan oleh Kanita dalam bukunya yang berjudul

“Era Baru Manajemen” menjelaskan bahwa manajemen adalah pencapaian tujuan -tujuan organisasi secara efektif dan efisien melaluiperencanaan, pengelolaan, kepemimpinan, dan pengendalian sumber daya organisasional.

Kinerja Manajemen

Fahmi (2013:3) berpendapat bahwa Kinerja Manajemen adalah suatu ilmu yang memadukan seni didalamnya untuk menerapkan suatu konsep manajemen yang memiliki tingkat fleksibelitas yang representatif dan aspiratif guna mewujudkan visi dan misi perusahaan dengan cara mempergunakan orang yang ada di organisasi tersebut secara maksimal.

METODE PENELITIAN Pendekatan Penelitian

Jenis Dan Sumber Data

Dalam penyusunan skripsi ini jenis dan sumber data yang digunakan oleh peneliti dalam penelitian ini adalah data kualitatif yang bersumber dari data primer dan data sekunder.

Unit Analisis

Unit analisis dari penelitian ini adalah “Analisis fungsi dan efektivitas audit internal dalam meningkatkan kinerja manajemen produksi PTPNX PG Watoetoelis

Sidoarjo”. Keberadaan audit internal dapat membantu manajemen dalam meningkatkan kinerja manajemen produksi perusahaan sesuai dengan standar yang telah ditetapkan perusahaan sehingga kinerja yang baik dapat tercapai pada PTPN X .

Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini menggunakan Studi Kepustakaan (Literature Study) dan Studi Lapangan (Field Study) yang terdiri dari data wawancara, observasi dan dokumentasi.

Teknik Analisis Data

Teknik analisis data dalam penelitian ini adalah Mengumpulkan data-data yang diperlukan dan berkaitan dengan obyek penelitian. Metode pengumpulan data dilakukan seperti yang telah disebutkan sebelumnya, Menganalisis semua data yang telah diperoleh dan membandingkan data dengan teori-teori tentang fungsi dan efektivitas audit internal khususnya pada perusahaan, Melaksanakan penilaian kinerja manajemen produksi melalui tahap audit plan yaitu: menentukan divisi yang akan diaudit, melakukan audit, dan melakukan tindak lanjut atas audit, Melakukan analisis fungsi dan efektivitas audit internal dalam peningkatan kinerja manajemen produksi, Dari data yang telah tersaji kemudian ditarik kesimpulan yang masih bersifat sementara, dan Membuat kesimpulan dan saran.

HASIL PENELITIAN DAN PEMBAHASAN Hasil Analisis Fungsi Audit Internal PTPN X

menyeluruh. Peneliti melakukan analisis pada fungsi audit internal berdasarkan standar profesional audit internal, sebagai berikut:

1. Kesesuaian dengan kebijakan, perencanaan, prosedur, dan perundang-undangan fungsi ini sesuai dengan standar yang telah ditetapkan perusahaan yaitu audit internal PTPN X bertugas untuk mengevaluasiatas efektivitas pelaksanaan pengendalian internal, manajemen resiko, dan proses tata kelola perusahaan, sesuai dengan peraturan perundang-undangan dan kebijakan perusahaan PTPN X, sehingga akan memudahkan manajemen dalam pengambilan keputusan. Dalam hal ini fungsi audit internal sangat kuat untuk menguji ketaatan atau kepatuhan auditee terhadap kebijakan atas pengendalian internal. Jika dapat dilakukan dengan baik maka kemungkinan resiko pada waktu selanjutnya adalah kecil dan dapat dikurangi. fungsi ini sudah diterapkan pada perusahaan PTPN X.

2. Penggunaan sumber daya ekonomi dan efisien. Fungsi ini juga telah diterapkan pada perusahaan PTPN X, dan menjelaskan bahwa fungsi audit internal adalah Melakukan pemeriksaan dan penilaian atas efisiensi dan efektivitas di bidang keuangan, operasional, sumber daya manusia, teknologi informasi, dan kegiatan lainnya, dengan tujuan memperkuat sistem tata kelola organisasi dan kualitas dari manajemen internal organisasi.

3. Meyakinkan keandalan informasi, fungsi audit internal yang ketiga ini juga telah sesuai dengan standar perusahaan bahwa fungsi audit internal yaitu Memberikan saran tindak lanjut untuk mencapai sasaran perusahaan secara ekonomis, efisien, dan efektif atas temuan-temuan audit yang kemudian diberikan solusi untuk meningkatkan proses tata kelola organisasi yang terdapat pada PTPN X, memperbaiki sistem manajemen maupun pengendalian internal pada PTPN X, dan juga laporan keuangan menjadi lebih reliable serta transparan dalam pertanggung jawabannya.

mendapatkan simpati, dukungan, dan kepercayaan dari para stakeholder. Efektivitas GCG pada perusahaan PTPN X tampak jelas sekali korelasinya dengan kualitas dan efektivitas yang memiliki oleh bagian audit internal.

5. Perlindungan terhadap aset, fungsi ini juga telah sesuai dengan standar yang ditetapkan oleh perusahaan. Kesesuaian standar dari fungsi audit internal ini menjelaskan bahwa fungsi audit internal adalah untuk menangani permasalahan yang berkaitan dengan indikasi terjadinya KKN yang menimbulkan kerugian perusahaan. Hal ini dilakukan sebagai upaya dalam melindungi dan mempertanggungjawabkan asset atau kekayaan yang dimiliki oleh PTPN X agar terhindar dari kerugian.

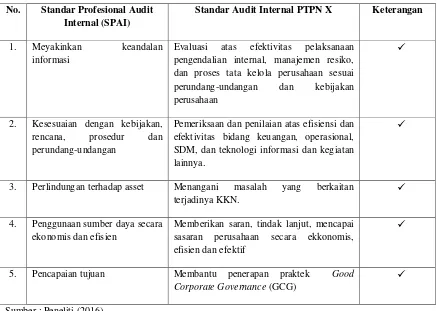

Dari hasil analisis Fungsi audit internal yang terdapat pada PTPN X sebagian besar telah mencakup fungsi audit internal berdasarkan teori yang telah diuraikan pada Bab Tinjauan Pustaka dan telah mencakup fungsi audit internal berdasarkan standar profesional audit internal. Hasil analisis fungsi audit internal dapat dilihat pada Tabel 1.

Tabel 1. Analisis Fungsi Audit Internal PTPN X

No. Standar Profesional Audit Internal (SPAI)

Standar Audit Internal PTPN X Keterangan

1. Meyakinkan keandalan informasi

Evaluasi atas efektivitas pelaksanaan pengendalian internal, manajemen resiko, dan proses tata kelola perusahaan sesuai perundang-undangan dan kebijakan perusahaan

2. Kesesuaian dengan kebijakan, rencana, prosedur dan perundang-undangan

Pemeriksaan dan penilaian atas efisiensi dan efektivitas bidang keuangan, operasional, SDM, dan teknologi informasi dan kegiatan lainnya.

3. Perlindungan terhadap asset Menangani masalah yang berkaitan terjadinya KKN.

4. Penggunaan sumber daya secara ekonomis dan efisien

Memberikan saran, tindak lanjut, mencapai sasaran perusahaan secara ekkonomis, efisien dan efektif

5. Pencapaian tujuan Membantu penerapan praktek Good

Corporate Governance (GCG)

Sumber : Peneliti (2016)

Hasil Analisis Efektivitas Audit Internal PTPN X 1. Independensi

Kedudukan audit internal PTPN X yang berada di bawah Direksi sangat memungkinkan untuk berlaku independen dalam menganalisis seluruh bagian atas kegiatan yang telah dilaksanakan. Dalam PTPN X divisi audit internal mendapat dukungan moral secara penuh dari segenap jajaran manajemen senior dan dewan agar audit internal dapat menyelesaikan pekerjaannya secara bebas dari berbagai campur tangan dari pihak lain. Koordinasi antara pimpinan audit internal dengan direksi dan komite audit dilaksanakan secara teratur dengan tujuan untuk membantu terjaminnya kemandirian dan juga merupakan sarana bagi semua pihak untuk dapat saling memberikan informasi demi kepentingan organisasi secara keseluruhan. Pimpinan audit internal melakukan pertemuan langsung dengan dewan secara periodik yaitu setiap tiga bulan sekali.

b. Pengetahuan dan Kemampuan

Audit internal PTPN X merupakan organisasi yang dipercaya dapat membantu manajemen dalam pencapaian tujuan perusahaan. Oleh sebab itu dalam perekrutan anggota audit internal harus sesuai dengan kualifikasi yang telah ditetapkan perusahaan PTPN X. Dengan demikian perusahaan dapat menyaring orang-orang yang benar-benar berkompeten dalam bidang audit. Dalam meningkatkan kemampuan auditor internal PTPN X memberikan kesempatan kepada semua anggota auditor untuk mengikuti pendidikan dan pelatihan yang dilakukan di lembaga pendidikan yang diakui pemerintah (PPA-STAN, LMFE-UI, YPIA dll.). 2. Pengawasan

ringkas, konstruktif, dan tepat waktu dan Menentukan tujuan pemeriksaan yang akan dicapai.

3. Ketelitian Profesional

Kemampuan profesional dimiliki oleh setiap anggota audit internal PTPN X. Hal itu dibuktikan dengan adanya persyaratan-persyaratan tertentu yang sudah ditetapkan oleh perusahaan untuk dapat bergabung dengan divisi audit internal PTPN X. Dalam setiap pemeriksaan, pimpinan audit internal menugaskan orang-orang yang secara bersama-sama atau keseluruhan memiliki pengetahuan dan kemampuan dari berbagai disiplin ilmu.

Pimpinan audit secara periodik (berkala) melakukan prediksi tujuan, kewenangan, dan tanggung jawab audit, sebagaimana yang disebutkan dalam anggaran dasar. Audit internal PTPN X bekerja secara teliti dalam melaksanakan pemeriksaan sehingga audit internal mampu mewaspadai berbagai kemungkinan terjadinya pelanggaran yang dilakukan dengan sengaja, kesalahan, kelainan, ketidak efektifan, pemborosan, dan konflik kepentingan.

4. Pencapaian Tujuan

Keberhasilan audit internal dapat terukur ketika program audit internal dapat dilaksanakan sesuai timeline yang telah ditentukan yaitu mencakup ketepatan waktu atas tahapan audit dan pencapaian tujuan dalam pengelolaan risiko. Audit internal pada PTPN X sangat menekankan kedisiplinan untuk ketepatan waktu auditor dalam menjalankan proses audit. Selain itu dalam pelaksanaan audit internal pada tiap periodenya didasarkan pada laporan audit pada periode sebelumnya agar secara efisien mampu mencapai tujuan audit yang salah satunya adalah untuk memperbaiki tata kelola organisasi.

Analisis Fungsi dan Efektivitas Audit Internal PTPN X dalam Meningkatkan Kinerja Manajemen Produksi

Audit internal merupakan salah satu cara untuk mengatasi resiko yang meningkat akibat semakin pesatnya dunia bisnis sejak beberapa terakhir tahun ini. Dengan adanya hasil audit internal akan dapat meningkatkan reliabilitas informasi tentang keadaaan dalam unit-unit yang ada pada PTPN X. Dalam menjalankan tugasnya para auditor internal PTPN X bekerja sesuai peraturan yang telah ditetapkan perusahaan dan Standar Profesi Audit Internal (SPAI). Hal ini dapat dibuktikan dengan:

(a) Standar Atribut:

Audit internal pada PTPN X berdiri sendiri dengan garis koordinasi dibawah Dewan Direksi, dengan demikian pihak auditor internal bertanggung jawab langsung terhadap Dewan Direksi.Dalam menjalankan tugasnya auditor internal berkerja secara independen tanpa ada pengaruh dari pihak manapun dalam pengambilan keputusan.

(b) Standar Kinerja:

PTPN X merupakan salah satu perusahaan perkebunan milik negara yang berkembang dalam komoditi gula dan memiliki 11 kantor unit yang tersebar di seluruh Indonesia. Auditor internal melakukan pemeriksaan terhadap kantor unit PG Watoetoelis dua kali dalam satu tahun. Pemeriksaan dilakukan selama tujuh hari pada tiap-tiap kantor unit. Sebelum melakukan pemeriksaan auditor internal membuat tim pemeriksaan, membuat perencanaan audit, membuat laporan hasil audit dan kemudian melakukan tindak lanjut atas temuan-temuan berdasarkan waktu yang telah ditentukan, hasil audit akan dicantumkan pada form verifikasi hasil audit tindak lanjut dan diserahkan kepada kepala audit internal untuk di review serta membuat kesimpulan atau analisa hasil audit.

(c) Standar Implementasi:

Standar implementasi pada PTPN X berlaku untuk satu penugasan tertentu yaitu untuk kegiatan assurance, consulting, investigasi, dan standar implementasi atas

sedangkan aspek yang kedua adalah konsultan internal yang memberikan informasi strategis kepada manajemen bukan untuk pemecahan masalah tetapi lebih kepada penciptaan sebuah inovasi dan kreativitas dari auditor internal.

Dalam melakukan pemeriksaan, auditor internal PTPN X menempatkan sasaran analisisnya pada peningkatan profitabilitas perusahaan. Auditor internal berperan aktif dalam memantau kegiatan operasional perusahaan karena auditor internal memiliki andil atau peran dalam memonitor serta mempertahankan tingkat going concern

perusahaan. Auditor internal PTPN X memiliki pengaruh yang sangat kuat dalam membantu upaya manajemen dalam meningkatkan profitabilitas perusahaan.

Dari hasil penelitian dan wawancara yang dilakukan oleh penulis dapat disimpulkan bahwa peran audit internal sangatlah besar dalam meningkatkan kinerja manajemen produksi. Hal ini karena dalam menjalankan tugasnya auditor internal memonitor langsung divisi terkait dalam melakukan tindak lanjut atas hasil temuan sehingga timbul kerja sama yang baik antara audit internal dengan divisi terkait. Selain hal itu, pihak audit internal juga memiliki anggota yang kompeten dalam berbagai disiplin ilmu. Sehingga efektivitas audit internal PTPN X tidak diragukan lagi, Karena audit internal PTPN X telah memenuhi beberapa indikator yaitu independen, pengawasan, ketelitian professional dan pencapaian tujuan.

SIMPULAN

1. Fungsi audit internal pada PTPN X PG Watoetoelis dapat dikatakan cukup berjalan dengan baik, hal ini dikarenakan:

keuangan, audit kepatuhan dan audit operasional dalam membantu manajemen untuk mencapai tujuan perusahaan.

2. Efektivitas audit internal pada PTPN X PG Watoetoelis dapat dikatakan berjalan dengan baik, hal ini dikarenakan:

Kompetensi auditor internal dalam pelaksanaan audit internal telah memiliki pemahaman dan pengetahuan mengenai bidang serta proses auditing dan mampu menganalisis lebih dalam aktivitas yang terjadi terutama aktivitas produksi PG Watoetoelis, dan audit internal sudah efektif dalam memberikan rekomendasi dan melakukan tindak lanjut atas hasil pemeriksaan, hal ini dibuktikan dengan tidak ditemukannya kesalahan-kesalahan yang sama pada periode yang berbeda. Karena auditor internal PTPN X telah memenuhi beberapa indikator yaitu independen, pengawasan, ketelitian professional dan pencapaian tujuan

SARAN

Audit internal PTPN X hendaknya mempertahankan fungsi dan efektivitas audit internal yang sudah cukup baik dan meningkatkan kualitas kinerja audit internal sehingga auditor internal mampu memotivasi dan membantu manajemen internal dalam upaya pencapaian tujuan organisasi dan peningkatan kinerja organisasi. Selain itu PTPN X perlu meninjau kembali dan memutuskan jenis audit yang dilakukan karena memiliki pengaruh yang luas untuk operasional organisasi, Audit Internal sebaiknya melakukan rekapitulasi atas temuan-temuan hasil audit sebagai pembanding dan bahan evaluasi untuk temuan setiap periode pemeriksaan.

DAFTAR PUSTAKA

Agoes, Sukrisno, 2012, Auditing , Buku 1,Salemba Empat, Jakarta. Agoes, Sukrisno, 2013, Auditing, Buku 2,Salemba Empat, Jakarta. Daft, Richard L, New Era of Management, Salemba Empat, Jakarta. Fahmi, Irham, Manajemen Kinerja,Alfabeta, Bandung.