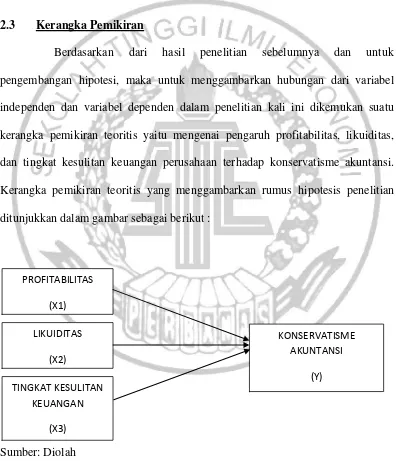

BAB II TINJAUAN PUSTAKA - PENGARUH PROFITABILITAS, LIKUIDITAS, DAN TINGKAT KESULITAN KEUANGAN (FINANCIAL DISTRESS) PERUSAHAAN TERHADAP KONSERVATISME AKUNTANSI - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Pengambilan gambar dilakukan dengan menggunakan 2 kamera, 1 buah kamera handycam yang tidak bergerak, 1 buah kamera DSLR bergerak untuk gambar close up host

One of the solutions is by using automation system to do controlling and monitoring the process for water treatment and distribution which maintain water quality appropriate

Dari ketiga hasil model persamaan regresi menunjukkan struktur modal berpengaruh terhadap nilai perusahaan dengan profitabilitas sebagai variabel intervening tidak

Sesuai dengan Peraturan Daerah Kabupaten Semarang Nomor 3 Tahun 2011 Tentang Perubahan Atas Peraturan Daerah Kabupaten Semarang Nomor 19 Tahun 2008 Tentang

For example, writing a program that uses several chunks of code from this book does not require permission.. Selling or distributing a CD-ROM of examples from O’Reilly books

Delete method from the Sheets collection, you can delete any sheet in the workbook, but if you use the Delete method from the Worksheets collection, you’ll be assured of

pembangunan menara telekomunikasi sebagaimana dimaksud pada ayat (1) adalah sesuai dengan prosedur yang ditetapkan dalam Peraturan Bupati ini..

Dalam hal Manajer Investasi menerima atau menyimpan permohonan penjualan kembali Unit Penyertaan dalam 1 (satu) Hari Bursa lebih dari 10% (sepuluh persen) dari Nilai Aktiva