PENGARUH PENGETAHUAN PAJAK, KEMUDAHAN PAJAK DAN KEADILAN PAJAK TERHADAP KEPATUHAN FORMAL

WAJIB PAJAK UMKM PP NOMOR 46 TAHUN 2013 DI KPP PRATAMA SURABAYA GUBENG

ENDRIK NUR SAPUTRO

S1 Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Airlangga Surabaya

Jalan Jojoran IV No 20 Surabaya, Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh dari pengetahuan pajak, kemudahan pajak, dan keadilan pajak terhadap kepatuhan formal Wajib Pajak UMKM yang berlandaskan pada Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki perederan bruto tertentu yaitu yang omzetnya tidak lebih dari Rp 4,8 Milyar. Penelitian ini menggunakan pendekatan kuantitatif. Variabel independen yang digunakan adalah pengetahuan pajak, kemudahan pajak, dan keadilan pajak. Sedangkan variabel dependen dalam penelitian ini adalah kepatuhan Wajib Pajak UMKM. Penelitian ini menggunakan metode survei kuisoner pada 100 responden Wajib Pajak UMKM efektif yang omzetnya tidak melebihi dari Rp 4,8 Milyar yang terdaftar di Kantor Pelayanan Pajak Pratama Surabaya Gubeng. Kuisoner yang terkumpul dianalisis menggunakan PASW Statistik 18. Penelitian ini menggunakan analisis regresi linier berganda. Hasil penelitian menunjukan bahwa pengetahuan pajak dan kemudahan pajak berpengaruh terhadap kepatuhan Wajib Pajak UMKM. Sedangkan keadilan pajak tidak berpengaruh terhadap kepatuhan Wajib Pajak UMKM.

Kata Kunci : pengetahuan pajak, kemudahan pajak, keadilan pajak, kepatuhan Wajib Pajak UMKM, Peraturan Pemerintah No 46 Tahun 2013

1. Pendahuluan 1.1Latar Belakang

Indonesia merupakan salah satu negara berkembang. Perkembangan yang dilakukan Indonesia berupa peningkatan pembangunan yang direncanakan sesuai kebutuhan masyarakat. Untuk meningkatkan pembangunan tersebut pemerintah membutuhkan biaya yang tak sedikit jumlahnya. Salah satu usaha pemerintah dalam memperoleh pendapatan negara adalah dengan menggali sumber dana dalam negeri berupa penerimaan pajak dan bukan pajak.

gambaran berikut disajikan proporsi penerimaan pajak, penerimaan bukan pajak serta penerimaan hibah selama tahun 2011 hingga 2013.

Tabel 1.1

Proporsi Penerimaan Pajak, Penerimaan Bukan Pajak serta Penerimaan Hibah selama Tahun 2011 hingga 2013 Penerimaan

Direktorat Jenderal Pajak berupaya mengoptimalkan peningkatan penerimaan pajak yang berasal dari sektor informal, yaitu Usaha Mikro Kecil dan Menengah. Kelompok usaha ini telah terbukti mampu memberi kontribusi yang signifikan terhadap Peneriman Domestik Bruto (PDB) nasional dan ekspor. Kontribusi secara total dalam PDB sebesar 57,6% mampu menyerap tenaga kerja sebanyak 96,18% dengan nilai investasi 52,9% dan kinerja ekspor non migas mencapai 20,2% (Kementerian Negara Koperasi dan Usaha, Mikro, Kecil dan Menengah 2013). Namun hal ini tidak diimbangi dengan penerimaan pajak sektor UMKM. Menurut Direktorat Jenderal Pajak sumbangan penerimaan pajak sektor UMKM hanya 0,7% dari total penetimaan pajak. Hal ini membuktikan bahwa tingkat kepatuhan Wajib Pajak UMKM masih sangat rendah sehingga diperlukan kajian tentang faktor yang mempengaruhi kepatuhan Wajib Pajak UMKM.

Salah satu faktor yang mempengaruhi kepatuhan formal adalah pengetahuan pajak. Supriyadi dan Nur Hidayati (2008) mengungkapkan bahwa penelitian yang dilakukan di KPP Sidoarjo Timur menunjukan pengetahuan pajak memiliki pengaruh terhadap kepatuhan Wajib Pajak. Mustikasari (2007) menunjukan kemudahan Wajib Pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak badan. Hal tersebut terjadi karena Wajib Pajak badan merasakan banyak manfaat dan kemudahan dalam membayar pajak. Penelitian Chistensen (1994) dalam Witono (2008) menemukan bahwa ada hubungan positif antara persepsi keadilan pajak terhadap tingkat kepatuhan. Pembayara pajak cenderung akan menghindari membayar pajak jika mereka menganggap bahwa sistem pajak tidak adil.

Dikeluarkannya PP Nomor 46 tahun 2013 ini oleh pemerintah dimaksudkan untuk memberikan kemudahan bagi Wajib Pajak orang pribadi dan atau badan yang memiliki peredaran bruto tertentu yang diperlukan ketentuan tersendiri mengenai perhitungan, penyetoran dan pelaporan pajak penghasilan yang terutang. Batasan peredaran usaha Wajib Pajak orang pribadi dan badan dalam PP Nomor 46 Tahun 2013 sebesar Rp 4,8 Milyar dengan tarif pajak penghasilan dikenakan sebesar 1% dari omzet per bulan.

Berdasarkan penelitian-penelitian sebelumnya yang telah dipaparkan diatas maka penulis tertarik untuk melakukan penelitian dan analisa mengenai pengaruh pengetahuan pajak, kemudahan pajak dan keadilan pajak terhadap kepatuhan Wajib Pajak PP Nomor 46 tahun 2013 khusus UMKM. Studi dilakukan pada Kantor Pelayanan Pajak Pratama Surabaya Gubeng dengan pertimbangan banyaknya pelaku Usaha Mikro, Kecil dan Menengah (UMKM) yang berada dan terdaftar dalam cakupan wilayah kerja KPP Pratama Surabaya Gubeng.

1.2 Rumusan Masalah

Rumusan masalah penelitian ini antara lain adalah untuk mengetahui, apakah Pengetahuan Pajak memiliki pengaruh terhadap Kepatuhan Formal Wajib Pajak UMKM di KPP Pratama Surabaya Gubeng, apakah kemudahan Perpajakan memiliki pengaruh terhadap Kepatuhan Formal Wajib Pajak UMKM di KPP Pratama Surabaya Gubeng, serta apakah Keadilan Pajak memiliki pengaruh terhadap kepatuhan Formal Wajib Pajak UMKM di KPP Pratama Surabaya Gubeng

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh Pengetahuan Pajak terhadap Kepatuhan Formal Wajib Pajak UMKM di KPP Pratama Surabaya Gubeng, untuk menguji pengaruh Kemudahan Pajak terhadap Kepatuhan Formal Wajib Pajak UMKM di KPP Pratama Surabaya Gubeng, untuk menguji pengaruh Keadilan Pajak terhadap kepatuhan Formal Wajib Pajak UMKM di KPP Pratama Surabaya Gubeng

2. Landasan Teori 2.1Teori Atribusi

Atribusi merupakan salah satu proses pembentukan persepsi ataupun perilaku. Atribusi merupakan suatu teori yang menggambarkan mengenai hal yang menyebabkan seseorang berperilaku (Anggraeni, 2013:28).

2.2Pengetahuan Pajak

Pengetahuan pajak merupakan proses mengubah sikap dan tata laku seorang Wajib Pajak atau kelompok Wajib Pajak dalam usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan (Hardiningsih,2011:126).

Palil (2005) mengungkapkan bahwa pengetahuan Wajib Pajak tentang pajak yang baik akan memperkecil tax evasion. Supriyadi dan Nur Hidayati (2008) mengungkapkan bahwa penelitian yang dilakukan di KPP Sidoarjo Timur menunjukan pengetahuan pajak memiliki pengaruh terhadap kepatuhan Wajib Pajak, sedangkan persepsi Wajib Pajak mengenai petugas pajak dan kriteria Wajib Pajak patuh tidak memiliki pengaruh terhadap kepatuhan Wajib Pajak. Semakin tinggi pengetahuan dan pemahaman Wajib Pajak, maka Wajib Pajak dapat menentukan perilakunya dengan lebih baik dan sesuai dengan ketentuan perpajakan. Tetapi jika Wajib Pajak tidak memiliki pengetahuan mengenai Peraturan pajak mereka tidak dapat menentukan perilakunya dengan baik. Dengan adanya pengetahuan perpajakan akan membantu Wajib Pajak untuk meningkatkan kepatuhan pajak mereka.

2.3Kemudahan Pajak

Kemudahan dalam administrasi pajak merupakan salah satu asas atau prinsip pemungutan pajak. Menurut Rosdiana (2012:117) asas kemudahan administrasi perpajakan mempunyai beberapa aspek yang mendasarinya, yaitu :

a. Asas Certainty (kepastian)

b. Asas Convenience (kemudahan/kenyamanan) c. Asas Efficiency

d. Asas Neutrality.

BG Consulting (2003) dalam papernya menjelaskan kemudahan pajak dapat dicapai melalui kemudahan dalam (1) sistem pajak, yang berarti mengurangi jumlah pajak agar memudahkan untuk membayar dan mengumpulkan pajak, (2) Peraturan pajak, yang berarti penyederhanaan Undang-Undang dan hukum yang terkait agar mudah dimengerti dan mengurangi distorsi, dan (3) penerapan Peraturan pajak, yang berarti mengkomunikasikan Peraturan pajak secara langsung dan efektif kepada sektor yang tepat.

2.4Keadilan Pajak

Asas keadilan merupakan asas yang cukup penting dalam menetukan desain sistem perpajakan. Otto Eickstein dalam Rosdiana (2012:119) bahwa sistem perpajakan yang berhasil apabila masyarakat merasa yakin bahwa pajak – pajak yang dipungut oleh Pemerintah sudah dilaksanakan secara adil dan setiap orang telah membayar sesuai bagiannya. Pengenaan pajak yang adil adalah semakin besar penghasilan Wajib Pajak, maka semakin besar pula pajak yang harus dibayar.

Menurut Mansury (1996:10) keadilan dalam perpajakan dapat dibagi menjadi dua, yaitu :

a. Keadilan horizontal, yaitu semua orang yang mempunyai kemampuan ekonomi atau mendapatkan tambahan kemampuan ekonomi yang sama harus dikenakan pajak yang sama harus dikenakan pajak yang sama.

kemampuannyauntuk membayar pajak maka harus semakin besar tarif pajak yang dikenakan.

Oleh sebab itu, kesadaran masyarakat sebagai Wajib Pajak yang patuh sangat erat dengan persepsi keadilan pajak. Jika persepsi keadilan masyarakat sebagai Wajib Pajak tinggi, maka mereka akan memiliki kesadaran untuk berperilaku patuh terhadap Peraturan perpajakan yang berlaku. Tetapi, Jika persepsi keadilan masyarakat sebagai Wajib Pajak rendah, maka mereka akan menurunkan tingkat kepatuhan mereka dan akan melakukan penghindaran pajak dan pengurangan pajak (tax evasion).

2.5Kepatuhan Pajak

Menurut Gibson dalam Jatmiko (2006:17) kepatuhan adalah motivasi seseorang, kelompok atau organisasi untuk berbuat atau tidak berbuat sesuai dengan aturan yang ditetapkan. Jadi Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan melaksanakan kewajiban perpajakan sesuai dengan ketentuan perUndang-Undangan yang berlaku (Imaniyah dan Handayani, 2008).

Adapun dua macam kepatuhan Wajib Pajak menurut Nurmantu (2003:148) : a. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi

kewajiban perpajakan secara formal sesuai ketentuan perUndangan yang berlaku.

b. Kepatuhan material adalah suatu keadaan dimaana Wajib Pajak secara subtantif atau hakikatnya memenuhi semua ketentuan material perpajakan sesuai isi dan jiwa Undang-Undang perpajakan.

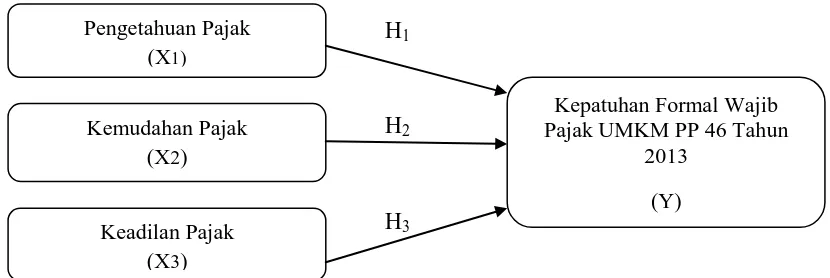

2.6Kerangka Konseptual dan Hipotesis

Berdasarkan pemahaman pustaka yang sudah dipaparkan, penelitian ini menggambarkan hubungan antara variabel pengetahuan pajak, kemudahan pajak dan keadilan pajak terhadap kepatuhan formal Wajib Pajak UMKM.

Gambar 2.1 Kerangka Konseptual

H1

2.6.1.1.1.1

H2

H3

H1 :Pengetahuan Pajak berpengaruh terhadap Kepatuhan Formal Wajib Pajak

UMKM

H2 :Kemudahan pajak berpengaruh terhadap kepatuhan formal Wajib Pajak

UMKM

H3 :Keadilan pajak berpengaruh terhadap kepatuhan formal Wajib Pajak UMKM

Pengetahuan Pajak (X1)

Kemudahan Pajak (X2)

Keadilan Pajak (X3)

Kepatuhan Formal Wajib Pajak UMKM PP 46 Tahun

2013

3. Metode Penelitian 3.1 Identifikasi Variabel

Variabel merupakan suatu konsep yang mempunyai bermacam-macam nilai (Nazir dalam Anshori dan Iswati, 2006:56). Variabel yang akan dianalisis dalam penelitian ini adalah:

a. Variabel Bebas (X)

Menurut Sugiyono (2009:39) variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel terikat. Variabel bebas yang digunakan dalam penelitian ini adalah pengetahuan pajak (X1), kemudahan pajak (X2), dan keadilan pajak (X3). b. Variabel Terikat (Y)

Menurut Sugiyono (2009:39) variabel terikat adalah variabel yang dipengaruhi atau menjadi akibat adanya variabel bebas. Variabel terikat dalam penelitian ini adalah Wajib Pajak UMKM (Y)

3.2 Jenis dan Sumber Data

Dalam penelitian ini data sekunder dapat diperoleh dari KPP Pratama Surabaya Gubeng, Ruang Baca serta Perpustakaan Universitas Airlangga. Sedangkan data primer dapat diperoleh dengan cara membagikan kuisoner kepada Wajib Pajak UMKM sesuai PP Nomor 46 Tahun 2013 yang terdaftar pada KPP Pratama Surabaya Gubeng.

3.3 Prosedur Pengumpulan Data

Prosedur pengumpulan data dalam penelitian ini menggunakan metode survey. Metode survey dilakukan dengan cara menyebarkan kuisoner secara langsung kepada Wajib Pajak UMKM PP Nomor 46 Tahun 2013 di KPP Pratama Surabaya Gubeng mulai tanggal 16 Januari sampai dengan 15 Maret 2015.

3.4 Populasi dan Sampel

Populasi dalam penelitian ini adalah semua Wajib Pajak UMKM yang memperoleh penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu yaitu tidak lebih dari Rp 4,8 Milyar yang terdaftar di KPP Pratama Surabaya Gubeng. Populasi dalam penelitian ini dapat dijelaskan pada tabel 3.1 :

Tabel 3.1 Populasi Penelitian

Keterangan Jumlah Wajib Pajak

Wajib Pajak terdaftar 2014 44.369

Wajib Pajak efektif 2014 21.182

Wajib Pajak memiliki omzet tidak melebihi Rp 4,8 Milyar 2014

3.594

Sumber : Kantor Pelayanan Pajak Pratama Surabaya Gubeng

3.5 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan t-test untuk menguji pengaruh variabel secara parsial terhadap variabel terikat. Dalam penelitian ini tingkat signifikan yang digunakan adalah 5%. Langkah-langkah dalam melakukan uji t adalah sebagai berikut :

a. Menetukan hipotesis statistik Ho dan Ha

H0 : β1 = 0, berarti bahwa masing-masing variabel bebas secara individual

tidak berpengaruh terhadap variabel terikat kepatuhan formal Wajib Pajak. Ha : β1 ≠ 0, berarti bahwa masing-masing variabel bebas secara individual

berpengaruh terhadap variabel terikat kepatuhan formal Wajib Pajak. b. Menetukan taraf signifikan (α = 5%)

c. Menghitung besarnya thitung dengan menggunakan SPSS 18

d. Menentukan daerah penolakan hipotesis ;

1. Jika signifikasi t > 0,05 (α) maka H0 diterima (Ha ditolak).

2. Jika signifikasi t ≤ 0,05 (α) maka H0 ditolak (Ha diterima).

Melakukan interpretasi hasil oleh data. 4. Hasil dan Pembahasan

4.1 Deskripsi Hasil Penelitian

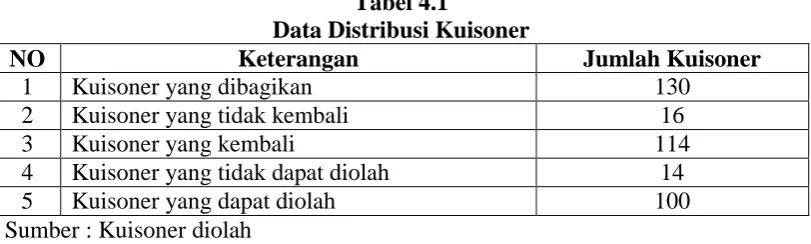

Penelitian ini menggunakan data kuantitatif yang diperoleh dari penyebaran kuisoner kepada Wajib Pajak baik Badan ataupun Orang Pribadi yang memiliki usaha dengan peredaran bruto tertentu sesuai PP No 46 Tahun 2013 yang tidak melebihi 4,8 Milyar di KPP Pratama Surabaya Gubeng.

Tabel 4.1

Data Distribusi Kuisoner

NO Keterangan Jumlah Kuisoner

1 Kuisoner yang dibagikan 130

2 Kuisoner yang tidak kembali 16

3 Kuisoner yang kembali 114

4 Kuisoner yang tidak dapat diolah 14

5 Kuisoner yang dapat diolah 100

Sumber : Kuisoner diolah

4.2 Validitas dan Reliabilitas

Suatu instrumen dikatakan valid apabila r-hitung ≥ r-tabel (r-tabel =0,3) dan instrumen dikatakan apabila memiliki nilai reliabel Cronbach’s Alpha sebesar 0,6 atau lebih (Ghozali, 2005:41-45). Berdasarkan hasil uji validitas variabel bebas keadilan pajak pada indikator X3.5 adalah tidak valid (r-hitung =0,035) dan

indikator X3.5 tidak diikut sertakan dalam perhitungan regresi selanjutnya.

Sedangkan hasil uji reliabilitas besarnya nilai Cronbach’s Alphabaik pada variabel bebas dan variabel terikat lebih besar dari 0,60. Oleh karena itu, item-item pernyataan yang membentuk variabel penelitian adalah reliabel (andal).

Hasil Uji Normalitas Test Statistics

Unstandardize d Residual Chi-square 60,000a

df 79

Asymp. Sig. ,945

a. 80 cells (100,0%) have expected frequencies less than 5. The minimum

expected cell frequency is 1,3.

Kriteria keputusan dapat dilihat signifikan hasil perhitungan, apabila nilai tersebut lebih besar dari 0,05 (α) maka distribusi data dinyatakan normal. Pada tabel 4.16 dapat dilihat nilai signifikan sebesar 0,945 yang lebih besar dari 0,05 (α), maka distribusi data dinyatakan normal.

4.2.2 Uji Multikolinieritas

Tabel 4.2

Hasil Uji Multikolinieritas

Variabel Nilai VIF Tolerance Value Keterangan

Pengetahuan Pajak 1,430 0,699 Tidak terjadi multikolineritas Kemudahan Pajak 1,753 0,571 Tidak terjadi multikolineritas Keadilan Pajak 1,323 0,756 Tidak terjadi multikolineritas diketahui bahwa semua variabel bebas mempunyai nilai VIF di atas angka 1 dan di bawah angka 10, serta memiliki tolerance value di atas 0,1. Dengan demikian dapat disimpulkan bahwa pada model regresi tidak terjadi gejala multikolineritas.

4.2.3 Uji Heteroskedastisitas

menunjukkan bahwa sebaran data tidak membentuk pola yang jelas. Gambar tersebut menunjukkan bahwa titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y. dari pengujian ini dapat diambil kesimpulan bahwa pada model regresi ini tidak terjadi heteroskedastisitas. Hal ini menunjukkan bahwa variasi data bersifat homogen, sehingga variabel tergantung benar-benar hanya dijelaskan oleh variabel bebas.

4.2.4 Analisis Regresi Linier Berganda Tabel 4.3

Analisis Regresi Linier Berganda

Variabel Koefisien Regresi t-hitung Signifikansi

Konstanta 2,628 10,742 0,000

Pengetahuan Pajak 0,164 2,046 0,044

Kemudahan Pajak 0,185 2,125 0,036

Keadilan Pajak -0,160 -1,956 0,054

Koefisien Determinasi (R2) 0,153

Koefisien Korelasi (R) 0,391

F Hitung 5,759

Signifikansi 0,001

Berdasarkan tabel 4.3 , maka didapatkan persamaan regresi sebagai berikut :

Y = 2,628 + 0,164 X1 + 0,185 X2– 0,160 X3 + 0,369

Dari persamaan di atas dapat dijelaskan sebagai berikut :

1. Konstanta pada persamaan regresi linier berganda menunjukan nilai sebesar 2,628 yang artinya apabila variabel pengetahuan pajak, kemudahan pajak dan keadilan pajak bernilai 0 (nol) atau konstan, maka kepatuhan formal Wajib Pajak UMKM nilainya sebesar 2,628.

2. Nilai β1 sebesar 0,164 tersebut mempunyai arti jika nilai variabel

pengetahuan pajak (X1) ditingkatkan satu, sedangkan variabel kumudahan

pajak dan keadilan pajak bernilai tetap, maka kepatuhan formal Wajib Pajak UMKM akan meningkat sebesar 0,164

3. Nilai β2 sebesar 0,185 tersebut mempunyai arti jika nilai variabel

kemudahan pajak (X2) ditingkatkan satu, sedangkan variabel pengetahuan

pajak dan keadilan pajak bernilai tetap, maka kepatuhan formal Wajib Pajak UMKM akan meningkat sebesar 0,185

4. Nilai β3 sebesar -0,160 tersebut mempunyai arti jika nilai variabel keadilan

pajak (X3) ditingkatkan satu, sedangkan variabel pengetahuan pajak dan

keadilan pajak bernilai tetap, maka kepatuhan formal Wajib Pajak UMKM akan menurun sebesar 0,160

5. Nilai e sebesar 0,369 menunjukan banyaknya kesalahan model regresi dalam memprediksikan nilai kepatuhan formal Wajib Pajak UMKM 4.2.5 Hasil Analisis Uji Hipotesis

1. Variabel pengetahuan pajak

Nilai koefisien regresi untuk variabel pengetahuan pajak (X1) adalah sebesar

0,164 dengan tingkat signifikansi 0,044. Nilai signifikansi lebih kecil dari 0,05 berarti sehinga dapat dinyatakan bahwa variabel pengetahuan pajak (X1)

berpengaruh positif terhadap kepatuhan formal Wajib Pajak UMKM. 2. Variabel kemudahan pajak

Nilai koefisien regresi untuk variabel kemudahan pajak (X2) adalah sebesar

0,185 dengan tingkat signifikansi 0,036. Nilai signifikansi lebih kecil dari 0,05 berarti sehinga dapat dinyatakan bahwa variabel kemudahan pajak (X2)

berpengaruh positif terhadap kepatuhan formal Wajib Pajak UMKM. 3. Variabel keadilan pajak

Nilai koefisien regresi untuk variabel keadilan pajak (X3) adalah sebesar

-0,160 dengan tingkat signifikansi 0,054. Nilai signifikansi lebih besar dari 0,05 berarti sehinga dapat dinyatakan bahwa variabel keadilan pajak (X3) tidak

berpengaruh signifikan terhadap kepatuhan formal Wajib Pajak UMKM. 4.3 Pembahasan

4.3.1 Pengaruh Pengetahuan Pajak terhadap Kepatuhan formal Wajib Pajak UMKM

Variabel pengetahuan pajak akan menunjukkan tingkat pengetahuan formal Wajib Pajak UMKM pada KPP Pratama Surabaya Gubeng mengenai peraturan perpajakan dalam hal ini PP Nomor 46 Tahun 2013. Variabel pengetahuan perpajakan direflekasikan melalui pendaftaran NPWP saat dimulainya usaha, pengetahuan tentang penghitungan pajak, pengetahuan tentang sanksi, pengetahuan tentang perolehan pengetahuan pajak.

Hasil pengujian statistik koefisien regresi tabel 4.3 menunjukan adanya pengaruh pada variabel pengetahuan pajak terbukti dengan nilai signifikansi sebesar 0,044 lebih kecil dari 0,05. Hal ini menunjukkan bahwa hasil penelitian menerima hipotesis 1 (satu) dan mengindikasikan pengetahuan pajak berpengaruh terhadap kepatuhan formal Wajib Pajak UMKM sesuai PP Nomor 46 Tahun 2013. Wajib Pajak UMKM yang memenuhi kriteria PP Nomor 46 Tahun 2013 yaitu Wajib Pajak yang memiliki peredaran bruto tertentu yang omzetnya tidak melebihi Rp. 4,8 Milyar akan mematuhi peraturan pemerintah tersebut jika Wajib Pajak UMKM mengetahui PP Nomor 46 Tahun 2013 dengan baik.

Hasil penelitian ini sesuai dengan penelitian palil (2010) yang menyatakan bahwa pengetahuan pajak adalah penting dan mempengaruhi kepatuhan Wajib Pajak. Hal ini menunjukkan bahwa pengetahuan pajak mempunyai pengaruh cukup tinggi dalam perpajakan. Artinya Wajib Pajak UMKM perlu mengetahui seluruh hal terkait PP Nomor 46 Tahun 2013 seperti tata cara pembayaran, penghitungan, pelaporan serta sanksi yang akan dikenakan jika melanggar peraturan tersebut yang akan meningkatkan kepatuhan formal Wajib Pajak.

4.3.2 Pengaruh Kemudahan Pajak terhadap Kepatuhan Pajak Wajib Pajak UMKM

Variabel kemudahan pajak akan menunjukkan tingkat kemudahan penerapan peraturan perpajakan dalam hal ini PP Nomor 46 Tahun 2013. Variabel kemudahan perpajakan direflekasikan melalui peraturan yang lebih mudah dimengerti dari peraturan sebelumnya, penetapan tarif pajak tunggal serta tarif yang berkurang.

Hasil pengujian statistik koefisien regresi tabel 4.3 menunjukan adanya pengaruh pada variabel kemudahan pajak terbukti dengan nilai signifikansi sebesar 0,036 lebih kecil dari 0,05. Hal ini menunjukkan bahwa hasil penelitian menerima hipotesis 2 (dua) dan mengindikasikan kemudahan pajak berpengaruh positif terhadap kepatuhan formal Wajib Pajak UMKM sesuai PP Nomor 46 Tahun 2013. Wajib Pajak UMKM yang memenuhi kriteria PP Nomor 46 Tahun 2013 yaitu Wajib Pajak yang memiliki peredaran bruto tertentu yang omzetnya tidak melebihi 4,8 Milyar akan mematuhi peraturan pemerintah tersebut jika Wajib Pajak UMKM menganggap PP Nomor 46 Tahun 2013 cukup mudah diterapkan. Mudah dalam hal ini dapat dilihat dari segi mudah menghitung jumlah pajak yang terutang, mudah untuk mengerti peraturan perpajakan serta mudah karena jumlah pajak yang dibayarkan berkurang.

Hasil pengujian ini sesuai dengan penelitian yang dilakukan Holtzman (2007) yang menyebutkan bahwa sistem pajak yang mudah akan mengurangi beban kepatuhan pajak dibandingkan dengan sistem pajak yang kompleks. Semakin mudah sistem pajak yang berlaku maka beban kepatuhan pajak akan berkurang dan kepatuhan pajak akan meningkat.

Hasil penelitian ini pun sesuai dengan hasil yang diungkapkan dalam penelitian mustikasari (2007) yang melakukan penelitian mengenai kepatuhan Wajib Pajak badan dan dari penelitian itu menunjukan bahwa kemudahan Wajib Pajak badan berpengaruh signifikan terhadap kepatuhan Wajib Pajak.

4.3.3 Pengaruh Keadilan Pajak terhadap Kepatuhan Pajak Wajib Pajak UMKM

Variabel keadilan pajak akan menunjukkan tingkat keadilan penerapan peraturan perpajakan dalam hal ini PP Nomor 46 Tahun 2013. Variabel keadilan perpajakan direflekasikan melalui keadilan objek pajaknya, keadilan dalam penentuan tarif, manfaat yang sesuai dan adil dari pemerintah atas pembayaran pajak penghasilan, Ketentuan mengenai restitusi (pengembalian kelebihan pembayaran) dan surat keterangan bebas (SKB) yang hanya diberikan Wajib Pajak patuh serta keadilan jumlah pembayaran dibandingkan Wajib Pajak berpenghasilan rendah.

Pengenaan pajak yang adil adalah semakin besar penghasilan Wajib Pajak, maka semakin besar pula pajak yang harus dibayar. Hal ini sesuai dengan yang diungkapkan oleh Musgrave & Musgrave (1989:99) yang disebut juga dengan keadilan vertikal tercermin dari (i) beban pajak bersifat progresif, yaitu semakin tinggi kemampuan ability to pay, maka semakin besar pajak yang dipikul; (ii) perbedaan besar beban pajak yang dipikul semata-mata didasarkan tingkat ability to pay bukan berdasarkan jenis atau sumber penghasilan, sehingga penghitungan PPh final yang langsung dari peredaran bruto tidak sesuai dengan konsep keadilan pajak. Hal ini dikarenakan peredaran bruto seorang Wajib Pajak belum tentu mencerminkan keadaan Wajib Pajak tersebut.

Penelitian ini didukung pula dengan penelitian yang dilakukan Pris (2010) yang menunjukkan tidak adanya pengaruh antara keadilan pajak terhadap kepatuhan Wajib Pajak badan di jakarta ditunjukkan dengan signifikansi sebesar 0,06.

Peneliti ini juga selaras dengan teori fairness yang menyatakan jika Wajib Pajak merasa tidak mendapatkan pertukaran yang adil dari pemerintah atas pajak yang telah dibayarkan, maka mereka akan mengubah pandangan mereka akan keadilan pajak sehingga berakibat pada perilaku mereka dalam membayar pajak dengan mengurangi beban pajak yang akan mereka bayarkan.

Penelitian ini berbeda dengan penelitian yang dilakukan oleh Azmi dan Perumal (2008) yang membuktikan adanya pengaruh antara keadilan pajak terhadap kepatuhan Wajib Pajak yang ditunjukan dengan hasil nilai signifikansi kurang dari 0,05 dan benilai positif. Perbedaan ini dikarenakan adanya perbedaan pola pikir antara Wajib Pajak Surabaya khususnya KPP Pratama Surabaya Gubeng dengan Wajib Pajak di Malaysia. Hal ini diperkuat dengan responden Azmi dan Perumal (2008) lebih banyak yang berumur 40-59 tahun, sedangkan dalam penelitian ini lebih banyak yang berumur 26-40 yang masih berusia produktif.

5. Kesimpulan 5.1 Kesimpulan

Setelah dilakukan penelitian mengenai pengaruh pengetahuan pajak, kemudahan pajak dan keadilan pajak terhadap kepatuhan formal Wajib Pajak UMKM dengan pengetahuan pajak, kemudahan pajak dan keadilan pajak sebagai variabel terikat, maka diperoleh simpulan ebagai berikut :

1. Pengetahuan pajak memiliki pengaruh terhadap perilaku kepatuhan formal Wajib Pajak UMKM sesuai dengan PP Nomor 46 Tahun 2013 yaitu yang memiliki peredaran bruto tertentu yang omzetnya tidak melebihi 4,8 Milyar dan bertempat tinggal atau berkedudukan di wilayah kerja KPP Pratama Surabaya Gubeng dengan pengaruh 4,4%. Hasil ini sesuai dengan yang dilakukan oleh Palil (2010)

3. Keadilan pajak tidak memiliki pengaruh terhadap perilaku formal Wajib Pajak UMKM sesuai dengan PP Nomor 46 Tahun 2013 yaitu yang memiliki peredaran bruto tertentu yang omzetnya tidak melebihi 4,8 Milyar dan bertempat tinggal atau berkedudukan di wilayah kerja KPP Pratama Surabaya Gubeng. Hasil ini sesuai dengan yang dilakukan oleh Pris (2010)

5.2 Saran

Berdasarkan hasil penelitian, maka saran yang dapat diberikan adalah sebagai berikut :

1. Bagi Pemerintah

a. Pemerintah perlu mengkaji ulang peraturan pemerintah yang dibuat dengan memperhatikan masyarakat disetiap kalangan dan juga memperhatikan dampak dari peraturan yang dibuat.

b. Pemerintah perlu terus berupaya meningkatkan kemudahan pajak dan sistem perpajakan yang berlaku saat ini agar masyarakat tidak merasa kesulitan dalam membayar pajaknya dan merasa adil dengan jumlah pajak yang dibayarkan sehingga kepatuhan formal Wajib Pajak akan meningkat. 2. Bagi penelitian selanjutnya

a. Untuk penelitan selanjutnya diharapkan menggunakan variabel lain atau menambah variabel lain yang dapat mempengaruhi kepatuhan formal Wajib Pajak terkait PP Nomor 46 tahun 2013 sehingga penelitian dapat dilihat dari sisi yang berbeda

b. Untuk penelitian selanjutnya diharapkan menambah jangkauan penelitian atau memperbesar sampel ke wilayah lain sehingga dapat lebih banyak mewakili populasi Wajib Pajak UMKM PP Nomor 46 Tahun 2013.

DAFTAR PUSTAKA

Anggraeni, Dian B.2013.Persepsi Keadilan Pajak terhadap Perilaku Kepatuhan Wajib Pajak Orang Pribadi. Skripsi tidak diterbitkan. Semarang Universitas Airlangga

Anshori, Muslich dan Sri Iswati . 2006. Metodologi Penelitian Kuantitatif. Surabaya : Fakultas Ekonomi dan Bisnis Universitas Airlangga

Azmi, Anna A. Che & Kamala A. Perumal.2008. The Fairness Dimenson in an Asian Context : The Malaysian Perspective. International Review of Business Research Papers, IV No. 5 (10-11):11-19

BG Consulting.2003. Tax Simplicity and Stability: Attractive to Countries and Inventors. Paper tidak diterbitkan. Unites Stated:BG Consulting, lnc. Fikriningrum, Winda K.2012. Analisis Faktor-Faktor yang mempengaruhi Wajib

Pajak Orang Pribadi dalam Memenuhi Kewajiban Membayar Pajak. Skripsi tidak diterbitkan. Semarang Universitas Diponegoro

Ghozali, Imam.2006.Aplikasi Analisis Multi Variate dengan Program SPSS Edisi ke 3. Semarang : Universitas Diponegoro.

Hardaningsih, Pancawati.2011.Faktor-faktor yang mempengaruhi kemauan membayar pajak. Dinamika Keungan dan Perbankan, III No. 1 (11):126-142

Imaniyah, Nur & Bestari Dwi Handayani. 2008. Pengaruh Penghasilan dan Pengetahuan Perpajakan terhadap Kepatuhan Wajib Pajak dalam Membayar PBB di Kelurahan Tegalrejo Kota Pekalongan. Simposium Nasional Perpajakan II

Jatmiko, Agus Nugroho.2006.Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan Perpajakan. Thesis Universitas Diponegoro

Kusumawati. 2006. Analisis Perilaku Wajib Pajak Orang Pribadi terhadap pelaksanaan Self Asessment System. Tesis tidak diterbitkan. Malang Fakultas Ekonomi Universitas Brawijaya

Mansury, R.1996.Pajak Penghasilan Lanjutan. Jakarta:Ind, Hill-Co

Mustikasari, Elia.2007. Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di Perusahaan industri Pengelolahan di Surabaya. Simposium Nasional Akuntansi X, Universitas Hasanudin Makasar

Musgrave,Richard,dan Peggy B. Musgrave. 1989. Public Finance in Theory and

Practice. New York: McGraw Hill Company

Palil, M. Rizal.2005. Does Tax Nowledge Matters in Self Assessment Systems? Evidence from Malaysian Tax Administrative. The Journal of American Academy of Business, VI No. 2 (3):80-84

---.2010. Tax Knowledge and Tax Compliance Determinants in Self Assessment System in Malaysia.Thesis tidak diterbitkan. Birmingham Department of Accounting and Finance The University of Birmingham Pris, K. Andarini. 2010. Dampak Dimensi keadilan Pajak terhadap Tingkat

Kepatuhan Wajib Pajak Badan. Skripsi tidak diterbitkan. Semarang Fakultas Ekonomi Universitas Diponegoro

---.Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu

---.

Richardson, Grant. 2006. The Impact of Tax Fairness Dimensions on Tax Compliance Behavior in an Asian Jurisdiction: The Case of Hong Kong.

International Tax journal, XXXII (1):29-42

Rosdiana,Haula,dan Edi Slamet Iriyanto.2012. Pengantar Ilmu Perpajakan: Kebijakan dan Implementasi di Indonesia. J a k a r t a : R a j a w a l i

Saad, Natrah. 2010. Fairness Perceptions and Compliance Behavior: The Case of Salaried Tax Payers in malaysia after Implementation of the Self Assessment Sysyem. Journal of Tax Research, VIII No. 1 (6):32-63 Supriyati & Nur hidayati. 2008. Pengaruh Kepatuhan Pajak dan Persepsi Wajib

Pajak terhadap Kepatuhan Wajib pajak. Jurnal Akuntansi dan Teknologi InformasI, VII NO. 1:41-50

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: CV. Alfabeta

Witono, Banu. 2008. Peran pengetahuan Pajak pada Kepatuhan Wajib Pajak.