1 BAB I PENDAHULUAN

1.1 Latar Belakang

Pesatnya pertumbuhan industri di pasar global maupun pasar domestik

berdampak pada meningkatnya persaingan diantara industri – industri tersebut.

Berbagai risiko, baik risiko yang rendah maupun risiko yang tinggi juga harus

dihadapi oleh perusahaan, kondisi inilah yang memicu pertumbuhan industri

asuransi. Industri asuransi yang merupakan salah satu bentuk lembaga keuangan

non bank, dewasa ini dinilai memiliki peranan yang sangat penting bagi

kelangsungan usaha, seperti : penanggulangan risiko, meminimalkan risiko hingga

sampai kepada pengalihan risiko industri tersebut. Asuransi tidak hanya

menanggung risiko suatu usaha, sejak tahun 1912 asuransi telah menyediakan

pelayanan penanggulangan risiko bagi individu yang mengharapkan penangguhan

atas risiko yang akan menimpa dirinya. Asuransi inilah yang kemudian dikenal

sebagai asuransi jiwa. Asuransi dapat melindungi perusahaan dari risiko yang

muncul sehingga asuransi dikatakan sebagai pengelola risiko yang akan terjadi.

(sumber : www.bumiputera.com)

Asuransi sebagai salah satu jenis perusahaan jasa, secara umum tujuannya

adalah ingin meningkatkan nilai perusahaan. Sebagian lain, asuransi juga bergerak

dalam bidang sosial, dengan kata lain asuransi ini bertujuan untuk kemaslahatan

masyarakat umum, contohnya ialah asuransi – asuransi yang dimiliki oleh

2

Asuransi sebagai sebuah usaha yang cukup berkembang pesat di Indonesia

dan cukup menjanjikan menjadi salah satu alternatif bisnis bagi para pebisnis

maupun para investor untuk menanamkan sahamnya di industri asuransi. Hal ini

disebabkan karena setiap instansi maupun individu pasti memiliki risiko dan

semua pihak pasti ingin agar risiko yang akan menimpa mereka dapat

diminimalisir, oleh karena itu, asuransi dapat dikatakan sebagai kebutuhan

masyarakat kini.

Data yang diambil dari www.indonesiafinancetoday.com, Fitch Ratings

selaku lembaga pemeringkat internasional, menilai potensi pertumbuhan industri

asuransi umum maupun asuransi jiwa di Indonesia setiap tahunnya sangat pesat.

Analisa Fitch Ratings, dalam laporannya yang berjudul 2013 Outlook: Indonesian

Insurance, menyebutkan prospek stabil terhadap sektor asuransi di Indonesia pada

2013. Estimasi pertumbuhan pendapatan premi akan didorong oleh pertumbuhan

masyarakat kaya, pasar yang belum berkembang, dan peningkatan kesadaran

masyarakat terhadap asuransi. Hingga semester I tahun 2012 lalu, pendapatan

premi industri asuransi mencapai Rp 68,9 triliun, meningkat 15,5% dibanding

periode yang sama tahun lalu. Industri perasuransian di Indonesia setiap tahunnya

selalu berkembang pesat. Pertumbuhan premi asuransi jiwa diperkirakan akan mencapai

25% - 30%, sedangkan asuransi umum antara 22% - 23%.

Pendorong pertumbuhan yang tinggi itu adalah membaiknya kondisi

ekonomi dan naiknya daya beli masyarakat. Kesadaran masyarakat akan

pentingnya asuransi juga semakin memicu pertumbuhan industri asuransi.

3

terakhir, pertumbuhan premi di industri asuransi jiwa selalu berada di kisaran 25%

- 30% dan AAJI juga menjelaskan pendorong pertumbuhan premi 22% - 23% di

tahun 2013 adalah stabilnya perekonomian nasional. Dorongan pertumbuhan

asuransi umum juga berasal dari langkah Otoritas Jasa Keuangan (OJK), yang

membuat tarif referensi asuransi. (sumber : www.indonesiafinancetoday.com)

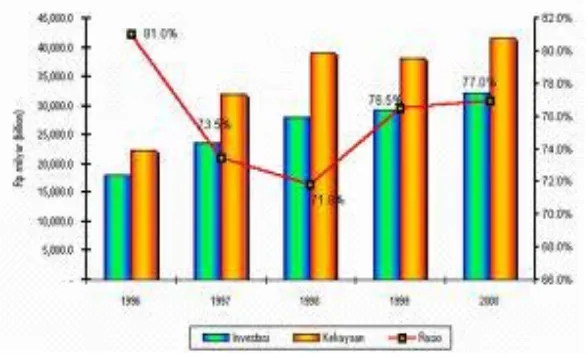

Grafik 1.1

Pertumbuhan Asuransi di Indonesia Sumber :

Asuransi mikro juga menjadi alternatif pilihan. Premi asuransi mikro

relatif rendah, tapi asuransi ini membantu meningkatkan kelas menengah. Data

survey menunjukkan bahwa responden yang sudah memiliki asuransi, tidak cukup

hanya satu jenis asuransi saja tapi beberapa jenis produk asuransi sekaligus.

Asuransi jiwa merupakan produk yang paling banyak dimiliki responden.

Asuransi kesehatan adalah produk asuransi yang banyak dimiliki responden

4

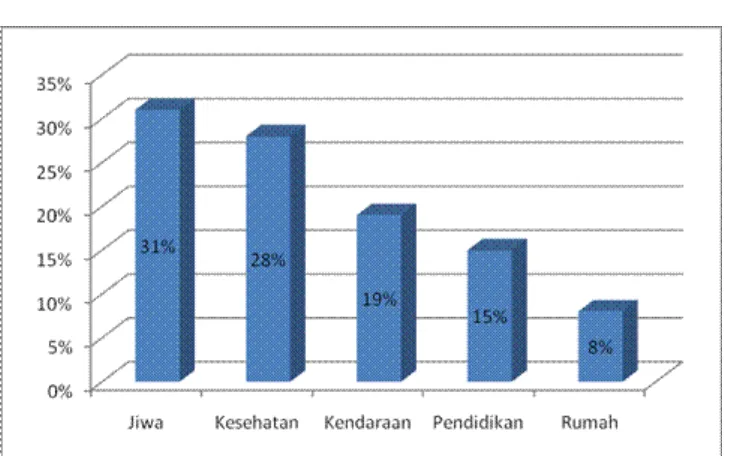

rumah. Jumlah kepemilikan asuransi di masyarakat Indonesia, dapat disaksikan

dalam Gambar 1.1 dan Grafik 1.2.

Kepemilikan Asuransi

Gambar 1.1

Kepemilikan asuransi kesehatan di Indonesia Sumber : klasik.kontan.co.id

Tingkat Kepemilikan Asuransi

Grafik 1.2

5

Setiap manajer dalam sebuah perusahaan diberikan kepercayaan oleh para

pemegang saham untuk mengelola dan menjalankan kegiatan perusahaan. Nilai

perusahaan tercermin dari harga saham yang stabil dan dalam jangka panjang

mengalami kenaikan yang signifikan. Setiap perusahaan juga akan selalu

menghadapi tiga masalah utama di bidang keuangan, yaitu bagaimana cara

mencari dana (raising of funds), bagaimana mengalokasi dana (allocation of

funds), dan bagaimana membagi laba (devidend policy). Tiga fungsi utama

manajemen keuangan yaitu keputusan pendanaan (financing decision), keputusan

investasi (investment policy), dan kebijakan deviden (dividend policy). (Horne,

1998)

Struktur modal atau kapitalisasi perusahaan adalah pembiayaan permanen

yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang

saham (Weston & Copeland, 1999). Struktur modal juga dapat diartikan sebagai

perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan

modal sendiri (Riyanto, 1990). Laba bersih perusahaan akan menjadi lebih sedikit

apabila rasio struktur modal semakin besar, karena semakin banyak bagian laba

yang harus digunakan untuk membayar bunga tetap dan aliran kas keluar yang

digunakan untuk membayar angsuran pinjaman (Kartadinata, 1999).

Modigliani-Miller (1958) mengatakan bahwa dengan menggunakan hutang yang lebih

banyak, perusahaan akan dapat meningkatkan nilainya jika terdapat pajak, dengan

kata lain, jika tujuan pembelanjaan perusahaan adalah untuk meningkatkan nilai

6

Keputusan pendanaan merupakan keputusan penting dalam bidang

keuangan karena keputusan ini harus secara diteliti dan difikirkan oleh manajer

keuangan untuk memenuhi komposisi modalnya. Struktur modal biasanya terdiri

atas utang, saham preferen, dan modal sendiri. Untuk memenuhi kebutuhan

keuangan perusahaan, maka manajer dihadapkan kepada beberapa alternatif,

diantaranya ; memanfaatkan kredit dilembaga keuangan bank maupun non bank.

Asuransi yang merupakan bagian dari lembaga keuangan bukan bank, tetap

memiliki berbagai alternatif untuk memenuhi kebutuhan modalnya, seperti :

penerbitan saham baru, penerbitan surat berharga ataupun obligasi, juga

commercial paper sebagai surat pengakuan utang dalam jangka waktu yang relatif

singkat.

Manajer harus berfikir secara teliti, agar dapat menghimpun dana baik

yang bersumber dari modal sendiri ataupun bersumber dari pihak luar perusahaan

secara efisien. Kesalahan dalam pengambilan keputusan pendanaan akan dapat

berakibat fatal bagi kelangsungan usahanya. Manajer bagian keuangan harus

mampu menghitung secara akurat dan penuh pertimbangan akan besarnya biaya

bunga yang akan ditanggung perusahaan jika perusahaan memutuskan untuk

menggunakan kredit dan perhitungan besar kecilnya opportunity cost jika

perusahaan menggunakan modal sendiri. Keputusan struktur modal secara

langsung berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham

serta besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan

7

Weston dan Copeland (1999), mengatakan bahwa pertumbuhan penjualan

(Growth Of Sales) berpengaruh terhadap struktur modal, Brigham dan

Houston(2001), juga berpendapat bahwa perusahaan dengan penjualan yang

relatif stabil dapat lebih aman untuk memperoleh pinjaman.Weston dan Brigham

(1998) juga berpendapat bahwa semakin tinggi Struktur Aktiva (Structure Assets)

maka akan semakin tinggi pula struktur modalnya dan semakin rendah struktur

aktiva perusahaan tersebut berarti perusahaan tersebut memiliki kemampuan yang

rendah dalam melunasi hutang – hutang jangka panjangnya.

Weston dan Brigham (1998), berpendapat bahwa perusahaan dengan

tingkat Return On Assets yang tinggi, umumnya menggunakan hutang dalam

jumlah yang relatif sedikit. Umur perusahaan (Age) juga merupakan hal yang

dipertimbangkan investor untuk menanamkan sahamnya diperusahaan tersebut,

hal ini sejalan dengan teori yang dikemukaan oleh Kaplan dan Norton (1996)

bahwa tujuan jangka panjang perusahaan adalah investor dan meningkatkan

kinerja perusahaan. Beberapa rasio yang menggambarkan kondisi struktur modal

perusahaan diantaranya : Growth Of Sales, Structure Assets, Return On Assets dan

Age.

Dalam penelitian ini, peneliti menggunakan variabel Growth Of Sales,

Structure Assets, Return On Assets dan Age. Keempat variabel ini, dapat diukur

dengan melihat fenomena tingkat penjualan, total aset dan total hutang dari

8

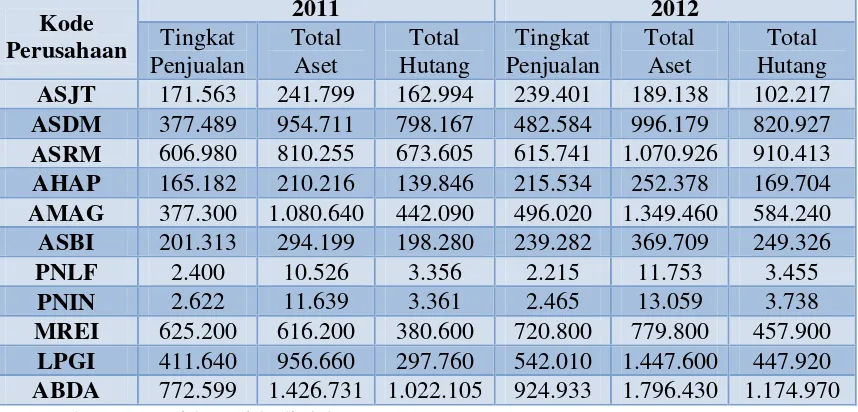

Tabel 1.1

Tingkat Penjualan, Total Aset dan Total Hutang Industri Asuransi Terbuka di Indonesia tahun 2011 dan 2012 (dalam jutaan rupiah)

Kode AMAG 377.300 1.080.640 442.090 496.020 1.349.460 584.240 ASBI 201.313 294.199 198.280 239.282 369.709 249.326 PNLF 2.400 10.526 3.356 2.215 11.753 3.455 PNIN 2.622 11.639 3.361 2.465 13.059 3.738 MREI 625.200 616.200 380.600 720.800 779.800 457.900

LPGI 411.640 956.660 297.760 542.010 1.447.600 447.920 ABDA 772.599 1.426.731 1.022.105 924.933 1.796.430 1.174.970 Sumber : www.idx.co.id (diolah)

Berdasarkan Tabel 1.1, dapat dilihat bahwa tingkat penjualan tahun 2011

dan 2012 industri asuransi yang akan dijadikan sampel penelitian mengalami

peningkatan, kecuali tingkat penjualan industri asuransi PNLF (Panin Life

Insurance) yang mengalami penurunan dari Rp 2.400.000,00 menjadi Rp

2.215.000,00. Total asset dari industri asuransi yang akan diteliti juga mengalami

peningkatan, kecuali industri ASJT (Asuransi Jasa Tania) yang mengalami

penurunan dari Rp 241.799.000.000,- menjadi Rp 239.000.000,00-. Total hutang

dari industri asuransi yang akan diteliti juga mengalami peningkatan, kecuali

industri ASJT (Asuransi Jasa Tania) yang mengalami penurunan Rp

189.138.000.000,- menjadi Rp 102.217.000.000,-. Fenomena – Fenomena inilah

yang akan diteliti oleh peneliti untuk mengetahui bagaimana pengaruh tingkat

9

Berdasarkan faktor – faktor yang mempengaruhi struktur modal yang telah

dijelaskan inilah yang mendorong minat penulis untuk melakukan analisis

terhadap faktor – faktor yang mempengaruhi struktur modal di industri asuransi

terbuka, dengan judul “Analisis Faktor – Faktor yang Mempengaruhi Struktur Modal Industri Asuransi Terbuka di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang

dapat di buat adalah : Apakah terdapat pengaruh yang signifikan antara Growth Of

Sales, Structure Assets, Return On Assets, dan Age terhadap struktur modal

industri asuransi yang terbuka di Indonesia.

1.3 Tujuan Penelitian

Tujuan dari dilakukannya penelitian ini ialah menganalisis bagaimana

pengaruh dari Growth Of Sales, Structure Assets, Return On Assets, dan Age

terhadap struktur modal industri asuransi.

1.4 Manfaat Penelitian

Hasil dari penelitian ini, diharapkan dapat memberikan manfaat kepada

1. Bagi Penulis

Memberikan pengetahuan mengenai struktur modal industri asuransi

10 2. Bagi Investor

Dapat dijadikan sebagai bahan pertimbangan, rekomendasi dan sumber

informasi untuk pengambilan keputusan.

3. Bagi Perusahaan

Penelitian ini diharapkan memberikan pengetahuan bagi perusahaan untuk

lebih baik lagi dalam mengambil keputusan yang berkenaan dengan

struktur modalnya.

4. Bagi Akademisi

Sebagai bahan referensi tambahan pembelajaran bagi teman – teman

mahasiswa, maupun bahan referensi tambahan yang dapat membantu

peneliti – peneliti lain yang ingin meneliti hal yang sama di perusahaan –