BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1.Teori Keagenan

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal). Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost). Timbulnya manajemen laba dapat dijelaskan dengan teori agensi. Sebagai agen, manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal) dan sebagai imbalannya akan memperoleh Good Corporate Governance (GCG) sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda didalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Muh.arif, 2007).

manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya .

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Laporan keuangan tersebut penting bagi para pengguna eksternal terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya (Muh.arif, 2007).

Ketidakseimbangan penguasaan informasi akan memicu munculnya suatu kondisi yang disebut sebagai asimetri informasi (information asymmetry). Asimetri antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba (earnings management) dalam rangka menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan.

dengan dana/kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer. Dengan kata lain corporate governance diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

2.1.2 Good Corporate Governance 2.1.2.1 Definisi

Corporate governance muncul karena terjadi pemisahan antara kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah keagenan. Permasalahan keagenan dalam hubungannya antara pemilik modal dengan manajer adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return. Corporate governance

diperlukan untuk mengurangi permasalahan keagenan antara pemilik dan manajer

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan

Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan , pihak kreditur, pemerintah , karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan yang bertujuan untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

yang mendefinisikan Corporate Governance sebagai suatu sistem yang berfungsi untuk mengarahkan dan mengendalikan organisasi.

The Organization for Economic Corporation and Development (1999) dalam mendefinisikan corporate governance sebagai suatu struktur yang olehnya para pemegang saham, komisaris, dan manajer menyusun tujuan – tujuan perusahaan dan sarana untuk mencapai tujuan –tujuan tersebut dan mengawasi kinerja.

Berdasarkan definisi – definisi di atas dapat disimpulkan bahwa

corporate governance pada intinya adalah mengenai suatu sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan organisasi. Corporate Governance dimaksudkan untuk mengatur hubungan – hubungan ini dan mencegah terjadinya kesalahan – kesalahan (mistakes) signifikan dalam strategi korporasi dan untuk memastikan bahwa kesalahan – kesalahan yang terjadi dapat diperbaiki dengan segera.

2.1.2.2 Prinsip Good Corporate Governance

Salah satu pilar penting dalam good corporate governance di perbankan adalah komitmen penuh dari seluruh jajaran pengurus bank hingga pegawai yang terendah untuk melaksanakan ketentuan tersebut. Maka dari itu seluruh karyawan wajib untuk menjunjung tinggi prinsip good corporate governance. Dalam penerapannya, OECD menyusun prinsip-prinsip yang mengatur good corporate governance, diantaranya: seperti Transparency, Accountability, Responsibility, Independency dan Fairness (TARIF) seperti halnya sebagai berikut:

1. Transparency (Transparansi)

Keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan

2. Accountablity (Akuntabilitas)

Merupakan kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (Pertanggungjawaban)

Adanya kesesuaian (kepatuhan) di dalam pengelolaan bank terhadap prinsip korporasi yang sehat seta peraturan perundangan yang berlaku. 4. Independency (Independensi)

Pengelolaan bank secara profesional tanpa pengaruh/tekanan dari pihak manapun.

Keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Prinsip ini menekankan bahwa semua pihak baik pemegang saham minoritas maupun asing harus diperlakukan sama atau setara.

2.1.2.3 Manfaat dan Tujuan Good Corporate Governance

GCG dapat memberikan kerangka acuan yang memungkinkan pengawasan berjalan efektif, sehingga dapat tercipta mekanisme checks and balance di perusahaan. Menurut Forum Corporate Governance in Indonesia (FCGI) ada beberapa manfaat yang dapat kita ambil dari penerapan GCG yang baik, antara lain:

1. Meningkatkan kinerja perusahaan .

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang pada akhirnya akan meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk kembali menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan Shareholders’s value dan deviden

Pelaksanaan Corporate Governance yang baik adalah merupakan langkah penting dalam membangun kepercayaan pasar (market convidence) dan mendorong arus investasi internasional yang lebih stabil, bersifat jangka panjang. Menurut Bassel Committee on Banking Supervision, tujuan dan manfaat

1. Mengurangi agency cost, biaya yang timbul karena penyalahgunaan wewenang, ataupun berupa biaya pengawasan yang timbul untuk mencegah timbulnya suatu masalah

2. Mengurangi biaya modal yang timbul dari manajemen yang baik, yang mampu meminimalisir resiko.

3. Memaksimalkan nilai saham perusahaan, sehingga dapat meningkatkan citra perusahaan dimata publik dalam jangka panjang

4. Mendorong pengelolaan perbankan secara professional, transparan, efisien serta memberdayakan fungsi dan meningkatkan kemandirian dewan komisaris. Direksi dan RUPS

5. Mendorong dewan komisaris, anggota direksi, pemegang saham dalam membuat keputusan dan menjalankan tindakan dilandasi moral yang tinggi dan kepatuhan terhadap perundang-undangan yang berlaku.

6. Menjaga Going Concern perusahaan

2.1.2.4 Unsur –unsur Good Corporate Governance

1. Corporate Governance – Internal Perusahaan.

Maksud unsur – unsur internal adalah pendorong keberhasilan pelaksanan praktek GCG yang berasal dari dalam perusahaan. Beberapa unsur yang dimaksud antara lain:

a. Pemegang Saham. b. Dewan Komisaris c. Komite Audit

d. Direksi / manager /karyawan / serikat pekerja

2. Corporate Governance – Eksternal Perusahaan.

Yang dimaksud unsur eksternal adalah beberapa unsurr yang berasal dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG. Diantaranya:

a. Kecukupan undang – undang dan perangkat hukum. b. Investor.

c. Institusi Penyedia Informasi. d. Akuntan Publik.

e. Institusi yang memihak kepentingan publik bukan golongan. f. Pemberi Pinjaman.

g. Pengesah Legalitas.

2.1.2.5 Mekanisme Corporate Governance

suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan baik yang melakukan kontrol/ pengawasan terhadap keputusan tersebut. Mekanisme corporate governance diarahkan untuk menjamin dan mengawasi berjalannya sistem governance dalam sebuah organisasi (Walsd dan Seward, 1990 dalam Arifin, 2005). Untuk meminimalkan konflik kepentingan antara principal dan agent akibat adanya pemisahan pengelolaan perusahaan, diperlukan suatu cara efektif untuk mengatasi masalah ketidakselarasan kepentingan tersebut. Menurut Boediono (2005), mekanisme corporate governance merupakan suatu sistem yang mampu mengendalikan dan mengarahkan kegiatan operasional perusahaan serta pihak-pihak yang terlibat didalamnya, sehingga dapat digunakan untuk menekan terjadinya masalah keagenan.

Dalam paper Bassel Committee on Banking Supervision-Federal Reserve, telah menyoroti fakta bahwa strategi dan teknik yang didasarkan pada Prinsip-prinsip OECD (Brigham dan Erhardt, 2005), yang merupakan dasar untuk melaksanakan tata kelola perusahaan meliputi:

a.Nilai-nilai perusahaan, kode etik dan perilaku lain yang sesuai standar dan sistem yang digunakan untuk memastikan kepatuhan mereka.

b.Pembentukan mekanisme untuk interaksi dan kerjasama di antara dewan direksi, manajemen senior, dan para auditor.

Menurut Iskandar & Chamlao (2000) dalam Lastanti (2004), mekanisme dalam pengawasan corporate governance dibagi dalam dua kelompok yaitu internal dan eksternal mechanism. Internal mechanism adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham, komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan board of director. Sedangkan external mechanism adalah cara mempengaruhi perusahaan selain dengan menggunakan mekanisme internal, seperti pengendalian perusahaan dan mekanisme pasar.

2.1.2.6 Mekanisme Struktur Kepemilikan Bank

Kajian mengenai struktur kepemilikan sangat menarik untuk dilihat lebih mendalam lagi mengingat adanya suatu opini yang menyebutkan bahwa kinerja suatu bank akan dipengaruhi oleh siapa yang menjadi pemilik di belakang bank tersebut. Hal ini sangat beralasan karena pemilik memiliki kewenangan yang besar untuk memilih siapa-siapa yang akan duduk dalam manajemen yang selanjutnya akan menentukan arah kebijakan bank tersebut ke depan.

2.1.2.6.1 Kepemilikan Bank Manajerial

Kepemilikan bank manajerial adalah kepemilikan saham yang dimiliki manajer, direksi, komisaris yang secara aktif ikut dalam pengambilan keputusan perusahaan (Jensen dan Meckling, 1976).

Watts et al. (1986) dalam Positive Accounting theory menyatakan bahwa semakin besar kepemilikan manajemen dalam perusahaan maka manajemen akan cenderung untuk berusaha meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri.

2.1.2.6.2 Kepemilikan Bank Institusi

Kepemilikan bank institusi adalah kepemilikan saham yang dimiliki institusional dan blockholders. Institusional yang dimaksud misalnya LSM, pemerintah maupun swasta. Sedangkan yang dimaksud dengan blockholders adalah kepemilikan individu atas nama perorangan diatas 5% tetapi tidak termasuk dalam kepemilikan insider (Fitri dan Mamduh, 2003 dalam Oktapiyani, 2009).

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi dampak dari keinginan manajemen untuk kepentingannya sendiri. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen.(Boediono, 2005)

memfokuskan perhatiannya terhadap kinerja perusahaan sehingga akan mengurangi perilaku oppurtunistic atau mementingkan diri sendiri.

2.1.2.7 Mekanisme Pengendalian Internal

Internal corporate governance mempunyai efek langsung guna mendorong manajer untuk meningkatkan kinerja (Faisal, 2005). Internal corporate governance dibedakan menurut fokus pengendaliannya yakni internal corporate governance-manajer (ICG-manajer) dan internal corporate governance-pemilik (ICG-pemilik), 1CG-manajer menekankan pada pengendalian dalam diri manajer yang distimulir secara internal (melalui perhatian pemilik terhadap kepentingan manajer) agar manajer meningkatkan kínerja terutama dalam hal pendapatan bank (revenue). Sedangkan ICG-pemilik menekankan pada pengendalian manajer (melalui pihak lain) agar manajer meningkatkan efisiensi. Dengan demikian, kombinasi dari dua bentuk ICG ini cenderung superior dalam menjelaskan kemampuan good corporate governance dalam mempengaruhi kinerja bank. Dalam penelitian ini, pemantauan terhadap terselenggaranya sistem pengendalian intern dalam rangka mewujudkan good corporate governance dipengaruhi oleh beberapa faktor:

2.1.2.7.1 Ukuran Dewan Komisaris

perusahaan agar tercipta Good Corporate Governance di Indonesia .Secara hukum dewan komisaris bertugas melakukan pengawasan dan memberikan nasehat kepada direksi. Dalam melakukan pemantauan terhadap direksi, dewan komisaris memastikan bahwa direksi telah menindaklanjuti temuan audit dan rekomendasi dari satuan kerja audit intern Bank (SKAI), auditor eksternal, hasil pengawasan Bank Indonesia dan/atau hasil pengawasan otoritas lain. Dewan Komisaris dalam melaksanakan tugasnya harus mampu mengawasi dipenuhinya kepentingan semua stakeholders berdasarkan azas kesetaraan, serta mengarahkan, memantau, dan mengevaluasi pelaksanaan kebijakan strategis Bank.

Ukuran dewan komisaris menentukan tingkat keefektifan pemantauan kinerja bank. Menurut Chtourou et al (2001) dalam penelitiannya bahwa dengan jumlah dewan yang semakin besar maka mekanisme monitoring manajemen perusahaan akan semakin baik. Dalam komposisi ukuran dewan komisaris didalamnya terdapat komisaris independen merupakan anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota dewan komisaris lainnya, direksi dan/atau pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen.

2.1.2.7.2 Komisaris Independen

diperlukan.Tugas utama komisaris independen adalah memperjuangakan kepentingan pemegang saham minoritas.

Kriteria yang harus dimiliki oleh komisaris independen menurut Surat Edaran BI No.9/12/DPNP dalah sebagai berikut

1. Tidak memiliki hubungan keuangan, yakni apabila memperoleh penghasilan, bantuan keuangan atau pinjaman dari anggota Dewan Komisaris lainnya dan/atau direksi (pengurus) Bank, dari perusahaan yang PSP nya pengurus Bank, dan dari Pemegang Saham Pengendali (PSP) Bank

2. Tidak memiliki hubungan kepengurusan, yakni apabila menjadi pengurus pada perusahaan dimana Dewan Komisaris Bank lainnya

menjadi pengurus, menjadi pengurus pada perusahaan yang PSP nya pengurus Bank, dan menjadi pengurus atau Pejabat Eksekutif pada perusahaan PSP Bank

3.Tidak memiliki hubungan kepemilikan saham yakni apabila menjadi pemegang saham pada perusahaan yang PSP nya adalah pengurus dan/atau PSP Bank, dan/atau menjadi pemegang saham pada perusahaan PSP Bank

4. Tidak memiliki hubungan dengan Bank apabila:

a) Memiliki saham Bank lebih dari 5% dari modal disetor bank . b) Menerima/memberi penghasilan, bantuan keuangan atau

melakukan transaksi keuangan dengan bank (debitor inti dan deposan inti).

Aktivitas monitoring oleh pihak independen sangat diperlukan. Jensen dan Meckling (1976) mengungkapkan bahwa semakin banyak jumlah pemonitor maka kemungkinan terjadi konflik semakin rendah dan akhirnya akan menurunkan agency cost. Hal ini dapat menumbuhkan tingka kepercayaan investor, pihak ketiga terhadap perusahaan (Bathala, et al. 1994 dalam Oktapiyani, 2009). Pihak independen ini dapat berperan sebagai agen pengawas yang efektif untuk mengurangi masalah keagenan, karena mereka dapat mengendalikan perilaku oportunistik manajer

2.1.2.7.2 Komite Audit

Sesuai dengan pedoman Good Corporate Governance perbankan Indonesia , bank harus memastikan bahwa fungsi Komite Audit dapat dilaksanakan dengan baik. Bagi bank yang sahamnya telah tercatat di bursa dan bank bank yang besar, harus memiliki Komite Audit sedangkan untuk bank lain disesuaikan dengan kebutuhan.

Komite audit yang bertanggung jawab untuk mengawasi laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit internal) dapat mengurangi sifat opportunistic manajemen yang melakukan manajemen laba (earnings management) dengan cara mengawasi laporan keuangan dan melakukan pengawasan pada audit eksternal.

governance di perusahaan-perusahaan yang terdaftar di BEJ. Mayangsari (2003) meneliti pengaruh keberadaan komite audit terhadap integritas laporan keuangan, disimpulkan bahwa keberadaan komite audit berhubungan negatif dengan integritas laporan keuangan.

Klein (2002) memberikan bukti secara empiris bahwa perusahaan yang membentuk komite audit independen melaporkan laba dengan kandungan akrual diskresioner yang lebih kecil dibandingkan dengan perusahaan yang tidak membentuk komite audit independen. Kandungan discretionary accruals tersebut berkaitan dengan kualitas laba perusahaan.

4.1.3. Manajemen laba .

2.1.3.1 Pengertian Manajemen laba

Apabila kita bicara tentang manajemen laba, bahasan kita tidak akan terlepas dari suatu teori di akuntansi, yaitu teori akuntansi positif atau positive accounting theory. Watts dan Zimmerman, dalam buku mereka yang berjudul “Positive Accounting Theory”, Watts dan Zimmerman (1986) memaparkan suatu teori akuntansi yang berusaha mengungkapkan bahwa faktor-faktor ekonomi tertentu atau ciri-ciri suatu unit usaha tertentu bisa dikaitkan dengan perilaku manajer atau para pembuat laporan keuangan. Lebih khususnya, Watts dan Zimmerman (1986) mengungkapkan pengaruh dari variabel-variabel ekonomi terhadap motivasi manajer untuk memilih suatu metode akuntansi. Mereka menegaskan bahwa teori akuntansi positif mempunyai peranan yang sangat penting dalam perkembangannya, sebab teori ini dapat memberikan pedoman kepada para pembuat keputusan kebijakan akuntansi dalam melakukan perkiraan-perkiraan atau penjelasan-penjelasan akan konsekuensi dari keputusan tersebut..

Manajemen laba dapat didefinisi sebagai íntervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi.(schipper,1989 dalam subramanya,2010). Sering kali proses ini mencakup mempercantik laporan keuangan, terutama angka yang paling bawah yaitu laba. Manajemen Laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan (Setyawati dan Na’im, 2000).

pilihan karena kompleksitas dan keragaman aktivitas usaha. Lagipula, akuntansi akrual membutuhkan estimasi dan penilaian. Hal ini menyebabkan kebebasan manager dalam menetapkan angka akuntansi. Meskipun kebebasan ini memberi kesempatan bagi manajer untuk menyajikan gambaran aktivitas usaha perusahaan yang lebih informative, kebebasan ini juga memungkinkan mereka mempercantik laporan keuangan dan melakukan manajemen laba.

2.1.3.2 Motivasi melakukan Manajemen Laba

Manajemen laba diduga muncul atau dilakukan oleh manajer atau para pembuat laporan keuangan dalam proses pelaporan keuangan suatu organisasi karena mereka mengharapkan suatu manfaat dari tindakan yang dilakukan .

Adapun motivasi melakukan maanjemen laba menurut scott (1997) : manajemen laba menurut Setyawati dan Na’im (2000) yaitu :

1. Contractual Motivations. Penelitian Healy (1985) membuktikan bahwa Good Corporate Governance (GCG) yang didasarkan atas data akuntansi merupakan insentif bagi para manajer untuk memilih prosedur dan metode akuntansi yang dapat memaksimumkan besarnya bonus yang akan diperoleh.

2. Initial Public Offering. Sebagai sumber informasi bagi investor di pasar modal. Sebagai suatu perusahaan, akan mencoba membuat laporan keuangan secara agresif pada saat pertama kali go public agar dapat menarik calon investor.

rasio modal kerja minimal, rasio debt to equity minimal, maksimum pemberian deviden ke pemegang saham, atau batasan-batasan lain yang umumnya dikaitkan dengan data akuntansi perusahaan.

4. Taxation Motivations. Adanya Good Corporate Governance (GCG) kerugian fiskal berdasarkan Pasal 6 ayat (2) UU PPh yaitu apabila penghasilan bruto setelah dikurangi biaya – biaya yang diperkenankan oleh UU PPh didapat kerugian, maka kerugian tersebut dikurangkan dengan penghasilan neto atau laba fiskal selama 5 (lima) tahun berturut –turut dimulai sejak tahun berikutnya sesudah tahun didapatnya kerugian.

5. Political Motivation. Pada perusahaan besar yang memiliki biaya politik yang tinggi, manager akan cenderung untuk memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari perode sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang dilaporka. Biaya politik muncul di karenakan profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan konsumen. 6. Changes Of CEO. Laporan Keuangan yang merupakan suatu indikator keberhasilan atau tidak bagi direksi , apabila kinerja perusahaan buruk maka mereka berusaha untuk memaksimalkan pendapatan.

2.1.3.2 Strategi Manajemen laba

dilaporkan. Dalam hal ini terdapat beberapa strategi menurut Scott (1997) dan Subramanyam (2010) yaitu :

1. Big bath. Strategi big bath dilakukan melalui penghapusan ( write-off) sebanyak mungkin pada satu periode. Periode yang dipilih biasanya periode dengan kinerja buruk atau peristiwa saat terjadi satu kejadian yang tidak biasa seperti perubahan manajemen , merger, atau restrukturisasi. Strategi big bath juga sering kali dilakukan setelah strategi peningkatan laba pada periode sebelumnya. Oleh karena sifat big bath yang tidak biasa dan tidak berulang, pemakai cenderung tidak memperhatikan dampak keuangannya. Hal ini memberikan kesempatan untuk menghapus semua dosa masa lalu dan memberikan kesempatan untuk meningkatkan laba di masa depan.

2. Increasing Income. Salah satu strategi manajemen laba adalah meningkatkan laba yang dilaporkan pada periode kini untuk membuat perusahaan dipandang lebih baik. Cara ini juga memungkinkan peningkatan laba selama beberapa periode. Pada skenario pertumbuhan, akrual pembalik lebih kecil dari akrual kini, sehingga dapat meningkatkan laba

periode baik dengan menciptakan cadangan dan kemudian melaporkan laba inisaat periode buruk.

Adapun mekanisme yang dilakukan secara akuntansi adalah:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi,seperti estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

2. Mengubah metode akuntansi. Perubahan metode akuntansi yang digunakan untuk mencatat suatu transaksi, contoh : merubah depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode garis lurus.

3. Menggeser periode biaya atau pendapatan. Metode ini juga disebut juga dengan manipulasi keputusan operasional. Contohnya rekayasa periode biaya atau pendapatan antara lain: mempercepat atau menunda pengeluaran untuk penelitian sampai periode akuntansi berikutnya (Delay dan Vigeland,1993 dalam penelitian Setyawati, 2000).

dalam mengaplikasikan standar akuntansi dapat dimanfaatkan untuk melakukan manajemen laba.

.

2.1.4 Kinerja Perbankan

Kinerja adalah pencapaian dari suatu tujuan suatu kegiatan atau pekerjaan tertentu untuk mencapai tujuan perusahaan yang diukur dengan standar. Penilaian kinerja perusahaan bertujuan untuk mengetahui efektivitas operasional perusahaan. Kinerja merupakan pengawasan terus menerus dan pelaporan penyelesaian program, terutama kemajuan terhadap tujuan yang telah ditetapkan sebelumnya. Pada dasarnya tujuan dari pengukuran kinerja perbankan tidaklah jauh berbeda dengan kinerja perusahaan pada umumnya. Pengukuran kinerja perusahaan dilakukan untuk melakukan perbaikan dan pengendalian atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Selain itu, pengukuran kinerja juga dibutuhkan untuk menetapkan strategi yang tepat dalam rangka mencapai tujuan perusahaan. Dengan kata lain mengukur kinerja perusahaan itu merupakan fondasi tempat berdirinya pengendalian yang efektif.

Penilaian kinerja bank sangat penting untuk setiap stakeholders bank

nilai saham dan jumlah dana pihak ketiga ini merupakan salah satu indikator naiknya kepercayaan masyarakat kepada bank yang bersangkutan.

Kinerja perbankan sendiri sering dinilai terkait erat dengan tingkat kesehatan bank. Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Dalam UU RI No 7 Tahun 1992 tentang Perbankan Pasal 29 disebutkan bahwa Bank Indonesia berhak untuk menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas asset, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank. Oleh karena itu Bank Indonesia mengeluarkan surat keputusan direksi Bank Indonesia No 30/277/KEP/DIR tanggal 19 Maret 1998 yang mengatur tata cara penilaian tingkat kesehatan bank.

Pengukuran kinerja secara garis besar dikelompokan menjadi dua, yaitu pengukuran non finansial dan finansial. Kinerja non finansial adalah pengukuran kinerja dengan menggunakan informasi-informasi non finansial yang lebih dititik beratkan dari segi kualitas pelayanan kepada pelanggan. Sedangkan pengukuran kinerja secara finansial adalah penggunaan informasi-informasi keuangan dalam mengukur suatu kinerja perusahaan. Informasi keuangan yang lazim digunakan adalah laporan rugi laba dan neraca.

produksinya dengan tepat guna dan hasil guna, maka melalui rasio-rasio keuangan disini juga dapat diukur secara kuantitatif tingkat efisiensi yang telah dicapai oleh manajemen bank yang bersangkutan.

Informasi mengenai kinerja sangat bermanfaat bagi pengguna laporan keuangan. Bagi kelompok investor, kreditor maupun masyarakat umum menginginkan investasi mereka yang ditanamkan ke bank perlu untuk mengetahui kinerja bank tersebut. Pengembalian atas investasi modal berguna bagi evaluasi manajemen, analisis profitabilitas, peramalan laba, serta perencanaan dan pengendalian. Menggunakan angka pengembalian atas investasi modal untuk tujuan tersebut membutuhkan pemahaman mendalam mengenai ukuran pengembalian ini. Karena ukuran pengembalian mencakup komponen yang berpotensi memberikan kontribusi pada pemahaman kinerja perusahaan (Wild, Subramanyam, Halsey, 2005).

Bank dengan total asset relatif besar akan mempunyai kinerja yang lebih baik karena mempunyai total revenue yang relatif besar sebagai akibat penjualan produk yang meningkat. Dengan meningkatnya total revenue tersebut maka akan meningkatkan laba perusahaan sehingga kinerja keuangan akan lebih baik ( Mawardi, 2005).

tingkat kembalian (return) semakin besar. Bank Indonesia selaku pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang perolehan dananya sebagian besar berasal dari simpanan masyarakat (Siamat, 2005). Bank Indonesia sebagai otoritas moneter menetapkan angka Return On Assets (ROA) ≥ 2%, agar bank tersebut dapat dikatakan dalam kondisi sehat (Marnov :2009)

Dalam penelitian ini sebagai indikator yang di pergunakan adalah

Return On Asset ( ROA) yaitu menunjukan seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan, karena itu dipergunakan angka laba setelah pajak dan (rata-rata) kekayaan perusahaan. Semakin besar ROA suatu bank , semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan menunjukan semakin baik pula posisi bank tersebut dalam segi pengunaan aset. ROA mencerminkan kegiatan usaha murni bank dan dapat mengukur keseluruhan tingkat efektifitas bank dalam menghasilkan profit dengan aset yang tersedia dengan kata lain mengukur kemampuan bank dalam memperoleh laba dari aset yang dimilikinya. Semakin besar Return on Assets

(ROA) menunjukkan kinerja keuangan yang semakin baik. Apabila Return on Assets (ROA) meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Husnan, 1998).

2.1.2.Tinjauan Penelitian terdahulu

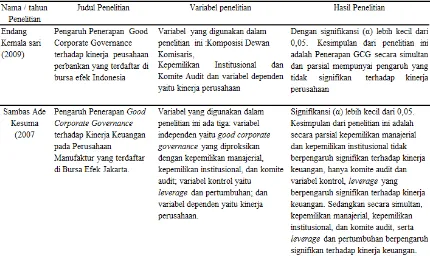

oleh Endang Kemalasari ( Juni – 2009 ) , membuktikan bahwa Good Corporate Governance secara simultan dan partial mempunyai pengaruh yang tidak signifikan terhadap kinerja perusahaan .Dengan variabel yang di pergunakan adalah Komposisi Dewan Komisaris , Kepemilikan Institusional dan Komite Audit dengan metode hipotesis yang di pergunakan adalah regeresi linear berganda dengan program SPSS dengan tingkat signifikan pada confidence level 95 % dengan Alpha 0.05.

Penelitian ini bertolak belakang dengan penelitian Sambas ade Kesuma (2007) dengan populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2003 yang berjumlah 157 perusahaan. Sampling dilakukan dengan menggunakan tabel Krejcie & Morgan dan besarnya sampel yang diperoleh 110 perusahaan. Variabel yang digunakan dalam penelitian ini ada tiga: variabel independen yaitu good corporate governance yang diproksikan dengan Kepemilikan Direksi, kepemilikan institusional, dan komite audit; variabel kontrol yaitu leverage dan pertumbuhan; dan variabel dependen yaitu kinerja perusahaan. Signifikansi (α) lebih kecil dari 0,05. Dengan kesimpulan dari penelitian nya adalah secara parsial Kepemilikan Direksi dan kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja keuangan, hanya komite audit dan variabel kontrol, leverage yang berpengaruh signifikan terhadap kinerja keuangan. Sedangkan secara simultan, Kepemilikan Direksi, kepemilikan institusional, dan komite audit, serta leverage dan pertumbuhan berpengaruh signifikan terhadap kinerja keuangan.

Penelitian lainnya “Pengaruh Good Corporate Governance dan

efek Indonesia (BEI) Tahun 2004 – 2007 “oleh Samáni ( Sept 2008) dengan kesimpulan bahwa berdasrakan hasil pengujian menunjukan bahwa variabel Kepemilikan Institusional, Aktivitas Komisaris, Ukuran Dewan Direksi, Komisaris Independen, Komite Audit dan rasio leverage berpengaruh terhadap Kinerja keuangan.

Muh. Arief Ujiyantho dan Bambang Agus Pramuka (2007) dengan judul “Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan (Studi Pada Perusahaan go publik Sektor Manufaktur)” dengan populasi penelitian ini adalah perusahaan sektor manufaktur yang terdaftar di Bursa Efek Jakarta 2002-2004.Menggunakan Teknik Purposive Sampling yang digunakan menghasilkan 30 perusahaan sebagai sampel. Adapun variabel yang digunakan dalam penelitian ini ada empat: variabel independen yaitu kepemilikan institusional, Kepemilikan Direksi, proporsi dewan komisaris independen, dan ukuran dewan komisaris, variable intervening yaitu manajemen laba, dan variabel dependen yaitu kinerja perusahaan.Dengan hasil penelitian ini adalah secara simultan, kepemilikan institusional, Kepemilikan Direksi, proporsi dewan komisaris independen, dan ukuran dewan komisaris berpengaruh signifikan terhadap manajemen laba, akan tetapi manajemen laba tidak berpengaruh signifikan terhadap kinerja keuangan.

menghasilkan 12 perusahaan sebagai sampel. Variabel yang digunakan dalam penelitian ini : Kepemilikan Institusional , Kepemilikan Direksi , Komposisi Dewan Komisaris Independen , Ukuran Dewan komisaris dan Komite Audit dan Manajemen laba sebagai variabel Intervening serta variabel dependen yaitu kinerja perusahaan. Dengan signifikansi (α) lebih kecil dari 0,05. Kesimpulan

dari penelitian ini adalah Penerapan GCG mempunyai pengaruh yang signifikan dan positif terhadap kinerja perusahaan dan manejemen laba tidak berpengaruh signifikan terhadap kinerja keuangan.