BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian

Good Corporate Governance

(GCG)

Secara sederhana corporate governance dapat diartikan sebagai suatu

sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai

tambah (value added) untuk semua stakeholders.

Corporate governance

merupakan tata kelola yang berhubungan dengan interaksi antara pemerintah dan

masyarakat.

Corporate Governance adalah rangkaian proses terstruktur yang

digunakan untuk mengelola serta mengarahkan atau memimpin bisnis dan

usaha-usaha korporasi dengan tujuan untuk meningkatkan nilai-nilai perusaha-usahaan serta

kontinuitas usaha. Terdapat beberapa pemahaman tentang pengertian Corporate

Governance yang dikeluarkan beberapa pihak baik dalam perspektif yang sempit

(shareholder)

dan perspektif yang luas (stakeholders,

namun pada umumnya

menuju suatu maksud dan pengertian yang sama.

menjaga kepentingan perusahaan dalam rangka mencapai maksud dan tujuan

perusahaan.

Menurut

Krismatono dan Prita (2004), istilah

Good Corporate

Governance (GCG) dan Good Public Governance (GPC) pada intinya mengacu

pada suatu terminologi yang sama yaitu sistem tata kelola (Governance) yang

baik. Perbedaan yang tampak hanyalah kenyataan bahwa Good Public

Governance sering dikaitkan dengan sistem pengelolaan sektor publik yang baik,

dan Good Corporate Governance dikaitkan dengan pengelolaan perusahaan yang

baik. Dengan demikian dapat disimpulkan bahwa letak perbedaan antara Good

Public Governance dan

Good Corporate Governance adalah pada line of

accountability. Oleh karena itu boleh dikatakan prinsip-prinsip utama Good

Public Governance dan

Good Corporate Governance cenderung tidak jauh

berbeda. Adapun istilah Good Governance sendiri sebenarnya berangkat dari

penerapan Good Corporate Governance di sektor privat.

masalah-masalah seperti kegagalan bisnis, terbatasnya peran auditor, creative accounting

pada sejumlah perusahaan publik di Inggris pada akhir tahun 1980-an.

Adapun definisi Corporate Governance sendiri cukup beragam, berikut ini

adalah beberapa diantaranya yang terdapat dalam buku berjudul Komitmen

Menegakkan Good Corporate Governance: Praktik Terbaik Penerapan Good

Corporate Corporate Governance Perusahaan Publik di Indonesia yang

diterbitkan oleh The Indonesian Institute For Corporate Governance

dalam

Herwidayatmo (2000):

1.

Organization for Economic Cooperation and Development (OECD)

menilai bahwa Corporate Governance

menitikberatkan pada pembagian

kewenangan antara semua pihak yang menentukkan arah dan performance

suatu perusahaan. Adapun pihak-pihak yang dimaksud di sini merujuk

pada board of directors, manajemen dan pemegang saham.

2.

Monks dan Minow memandang Corporate Governance

sebagai hubungan

berbagai partisipan dalam menentukan arah dan kinerja korporasi.

3.

The Indonesian Institute For Corporate Governance

berpendapat bahwa

Corporate Governance

adalah proses dan sruktur yang diterapkan dalam

menjalankan perusahaan, dengan tujuan utama meningkatkan nilai

pemegang saham dalam jangka panjang, dengan tetap memperhatikan

kepentingan stakeholder yang lain.

Berdasarkan pengertian di atas,

Corporate Governance

didefinisikan

sebagai suatu sistem pengandalian internal perusahaan yang memiliki tujuan

utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui

pengamanan aset perusahaan dan meningkatkan nilai investasi pemegang saham

dalam jangka panjang.

…seperangkat peraturan yang mengatur hubungan antara pemegang,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan,

serta para pemegang kepentingan internal dan eksternal lainnya yang

berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu

sistem yang mengendalikan perusahaan. Tujuan tata kelola korporat ialah

untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan

(stakeholders).

Good Corporate Governance adalah sistem dan struktur perusahaan dengan

tujuan meningkatkan nilai pemegang saham (stakehlder’s value) serta

mengalokasikan berbagai pihak kepentingan dengan perusahaan seperti kreditor,

suppliers, asosiasi usaha, konsumen, pekerja, pemerintah dan masyarakat luas.

Untuk memperoleh gambaran tentang pengertian corporate governance di

bawah ini dikutip dari berbagai sumber :

1)

Bank Dunia (World Bank)

Good Corporate Governance adalah sekumpulan hukum, peraturan

dan kaidah-kaidah yang wajib dipenuhi dan dapat mendorong kinerja

sumber-sumber perusahaan untuk bekerja secara efisien, menghasilkan

nilai ekonomi jangka panjang yang berkesinambungan bagi para

pemegang saham maupun masyarakat sekitar secara keseluruhan.

2)

OECD (Organization for Economic Cooperation dan Development)

perusahaan dan pemegang saham dan memfasilitasi pemonitoran yang

efektif.

Dalam kaitan tumbuhnya kesadaran akan pentingnya Corporate

Governance, maka OECD (Organization

for Economic Cooperation and

Development)

telah mengembangkan prinsip Good Corporate Governance dan

dapat diterapkan secara luwes sesuai dengan keadaan, budaya, dan tradisi dari

masing-masing negara sebagaimana yang telah dijabarkan oleh Organisazation

for Ekonomic Corporation and Development

(OEDC)

dalam Wilson Arafat

(2008).

Prinsip-prinsip tersebut yaitu :

a.

Perlindungan terhadap hak-hak pemegang saham: Kerangka yang dibangun

dalm GCG harus mampu melindungi hak-hak pemegang saham.Hak-hak

tersebut meliputi hak dasar pemegang saham, yaitu untuk menjamin

keamanan metode pendaftaran kepemilikan, mengalihkan atau

memindahkan saham yang dimilikinya, memperoleh informasi yang relevan

tentang perusahaan secara berkala dan teratur, ikut berperan dan memberi

suara dalam RUPS, memilih anggota dewan komisaris dan direksi, serta

memperoleh pembagian keuntungan perusahaan.

b.

Persamaan perlakuan terhadap seluruh pemegang saham: Kerangka GCG

harus menjamin adanya perlakuan yang sama terhadap seluruh pemegang

saham, termasuk pemegang saham minoritas dan asing.

Prinsip ini juga mengisyaratkan adanya perlakuan yang sama atas

saham-saham yang berada pada satu kelas, melarang praktek insider

trading dan

self dealin,

dan mengharuskan anggota dewan komisaris melakukan

keterbukaan jika menemukan transaksi-transaksi yang mengandung

benturan kepentingan (conlilct interest).

c.

Peranan

stakeholderyang

terkait dengan perusahaan: Kerangka GCG harus

memberikan pengakuan terhadap hak-hak

stekeholder,

seperti yang

ditentukan dalam undang-undang, dan mendorong kerjasama aktif antara

perusahaan dengan stakeholder

dalam rangka penciptaan kesejahteraan,

lapangan kerja dan kesinambungan usaha.

mengenai keadaan keuangan, kinerja perusahaan, kepemilikan dan

pengelolaan perusahaan.

e. Akuntabilitas dewan komisaris: Kerangka GCG harusmenjamin adanya

pedoman strategis perusahaan pemantauan yang efektif terhadap manajemen

yang dilakukan oleh dewan komisaris, dan akuntabilitas dewan komisaris

terhadap perusahaan dan pemegang saham. Prinsip ini juga memuat

kewenangan-kewenangan yang harus dimiliki oleh dewan komisaris beserta

kewajiban profesionalnya kepada pemegang saham dan stakeholder lainnya.

Pelaksanaan

good corporate governance

dapat meningkatkan nilai

perusahaan, dengan meningkatkan kinerja keuangan mereka, mengurangi risiko

yang mungkin dilakukan oleh dewan komisaris dengan keputusan-keputusan yang

menguntungkan diri sendiri dan umumnya GCG dapat meningkatkan kepercayaan

investor (Trinanda, 2010:33)

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa GCG adalah

sistem yang mengatur, mengelola dan mengawasi proses pengendalian usaha

untuk menaikkan nilai perusahaan, sekaligus sebagai bentuk perhatian pada para

pemegang saham, kreditor dan masyarakat.

2.1.2 Manfaat

Good Corporate Governance

(GCG)

Penerapan GCG akan mengurangi dorongan manajer untuk

melakukan manipulasi. Manajer akan melaporkan kinerjanya sesuai dengan

keadaan ekonomi yang sebenarnya dari perusahaan.

1)

Mempermudah proses pengambilan keputusan, sehingga berpengaruh

positif terhadap kinerja perusahaan. Penelitian membuktikan bahwa

penerapan GCG mempengaruhi kinerja secara positif.

2)

Menghindari penyalahgunaan wewenang oleh pihak direksi dalam

pengelolaan perusahaan. Ppenerapan prinsip-prinsip GCG

yang

konsisten akan menghalangi kemungkinan dilakukannya rekayasa

kinerja yang mengakibatkan nilai fundamental perusahaan tidak

tergambar dalam laporan keuangannya.

3)

Meningkatkan nilai perusahaan di mata investor. Peningkatan

kepercayaan investor pada perusahaan akan dapat mengakses

taambahan dana yang diperlukan untuk berbagai keperluan

perusahaan, terutama untuk ekspansi.

4)

Bagi para pemegang saham, dapat menaikkan nilai saham dan

meningkatkan perolehan nilai deviden. Bagi negara, dapat menaikkan

jumlah pajak yang dibayarkan oleh perusahaan yang berarti terjadi

peningkatan penerimaan negara dari sektor pajak, terkhusus bagi

perusahaan berbentuk perusahaan BUMN, akan meningkatkan

penerimaan negara dari pembagian laba BUMN.

5)

Meningkatkan kepercayaan para stakeholders kepada perusahaan,

sehingga citra positif perusahaan akan naik. Hal ini dapat menekan

biaya (cost) yang timbul sebagai akibat tuntutan para stakeholders

kepda perusahaan.

6)

Meningkatkan kualitas laporan keuangan perusahaan.

Manfaat penerapan dari corporate governance juga dirumuskan

oleh FGCI (Forum for Corporate Governance in Indonesia). Menurut FGCI

dalam Krismatono dan Prita (2004), dengan keberhasilan perusahaan dalam

melaksanakan good corporate governance akan memberikan manfaat antara lain:

1)

Meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik sehingga pencapaian efisiensi

operasional perusahaan tercapai dan meningkatkan pelayanan kepada

stakeholders.

2)

Mempermudah diperolehnya dana pembiayaan yang lebih murah

sehingga meningkatkan corporate value

3)

Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia sehingga membantu perusahaan untuk mengembangkan dan

memperluas usahanya, dan

2.1.3 Prinsip-prinsip

Good Corporate Governance

Sebagai lembaga intermediasi dan lembaga kepercayaan, dalam

melaksanakan kegiatan usahanya bank harus menganut prinsip keterbukaan

(Transparacy), memiliki ukuran kinerja dari semua jajaran bank berdasarkan

ukuran-ukuran yang konsisten dengan corporate value, sasaran usaha dan strategi

bank sebagai pecerminan akuntabilitas bank (accountability), berpegang pada

prudential banking practices dalam menjamin dilaksanakannya ketentuan yang

berlaku sebagai wujud tanggung jawab bank (responsibility), objektif dan bebas

dari tekanan pihak manapun dalam penambilan keputusan (independency), serta

senantiasa memperhatikan stakeholders

berdasarkan azas kesetaraan dan

kewajaran (fairness)

Prinsip-prinsip GCG merupakan titik rujukan bagi para regulator

(pemerintah) dalam mengembangkan framework

bagi penerapan GCG. Menurut

FCGI dalam Krismatono dan Prita (2004), prinsip-prinsip dasar GCG terdiri dari :

1)

Kewajaran (Fairness)

Prinsip kewajaran diartikan sebagai perlakuan yang sama terhadap para

pemegang saham, terutama kepada pemegang saham minoritas dan

pemegang saham asing, dengan keterbukaan informasi yang penting

serta melarang pembagian untuk pihak sendiri dan perdagangan saham

oleh orang dalam (insider trading). Prinsip ini diwujudkan dengan

membuat peraturan korporasi untuk melindungi kepentingan para

pemegang saham minoritas dan asing, membuat pedoman perilaku

perusahaan (corporate conduct) atau kebijakan yang melindungi

korporasi dari perlakuan buruk.

2)

Transparansi (Transparency)

yang menjamin pengungkapan, mengembangkan Management

Information System (MIS) untuk menjamin pengukuran kinerja,

mengembangkan

Enterprise risk Management untuk memastikan risiko

signifikan telah diidentifikasi dan diukur pada tingkat toleransi yang

jelas.

3)

Akuntabilitas (Accountability)

Akuntabilitas diartikan sebagai kejelasan fungsi, pelaksanaan, dan

pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana

secara efektif. Prinsip ini diwujudkan dengan menyiapkan laporan

keuangan pada waktu dan cara yang tepat, mendorong seluruh organ

perusahaan untuk menyadari tanggung jawab, wewenang, hak dan

kewajiban mereka masing-masing, mengembangkan Komite Audit dan

Risiko untuk mendukung fungsi pengawasan oleh Dewan Komisaris.

4) Responsibilitas (Responsibility)

Prinsip tanggung jawab menekankan pada sistem yang jelas untuk

mengatur mekanisme pertanggungjawaban perusahaan kepada

shareholder dan

stakeholder, agar tujuan yang hendak dicapai dalam

GCG dapat direalisasikan, yaitu mengakomodasikan kepentingan dari

berbagai pihak yang berkaitan dengan perusahaan.

Sedangkan menurut KEPMEN BUMN No. KEP-117/M-MBU/2002

tentang Penerapan Praktek Good Corporate Governance pada Badan Usaha Milik

Negara tanggal 1 Agustus 2002 pada pasal 3, prinsip-prinsip

Good

Corporate

Governance, yaitu :

1) Transparansi, yaitu keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengemukakan

informasi materil dan relevan mengenai perusahaan.

2) Kemandirian, yaitu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan dari

pihak manapun yang tidak sesuai dengan peraturan perundangan yang

berlaku dan prinsip-prinsip korporasi yang sehat.

3) Akuntabilitas yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organisasi sehingga pengelolaan perusahaan

terlaksana secara efektif.

4) Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-undangan yang berlaku dan

prinsip-prinsip korporasi yang sehat.

2.1.4

Tahap-tahap Penerapan

Good Corporate Governance

(GCG)

Dalam pelaksanaannya penerapan GCG di perusahaan adalah

penting bagi perusahaan untuk melakukan pertahapan yang cermat berdasarkan

analisis atas situasi dan kondisi perusahaan, dan tingkat kesiapannya, sehingga

penerapan GCG dapat berjalan lancar dan mendapatkan dukungan dari seluruh

unsur di dalam perusahaan (Daniri, 2002).

Pada umumnya perusahaan-perusahaan yang telah berhasil dalam

menerapkan GCG menggunakan tahapan berikut (Daniri, 2002):

a. Tahapan Persiapan

Tahap ini meliputi 3 langkah utama:

(1) awareness Building

(2) GCG Assessment,

(3) GCG Manual Building.

Awareness Building

merupakan langkah sosialisasi awal untuk membangun

kesadaran

mengenai arti penting GCG dan komitmen bersama dalam

penerapannya. Upaya ini dapat dilakukan dalam meminta bantuan

tenaga ahli

independen dari luar perusahaan. Bentuk kegiatan dapat

dilakukan melalui

seminar, loka karya, dan diskusi kelompok.

GCG

Assessment

merupakan upaya untuk mengukur atau lebih tepatnya

memetakan kondisi perusahaan dalam penerapan GCG saat ini. Langkah ini perlu

guna memastikan titik awal atau untuk mengidentifikasi langkah-langkah yang

tepat guna mempersiapkan infrasrtuktur dan struktur perusahaan yang kondusif

bagi penerapan GCG secara efektif.

GCG manual Buliding adalah langkah berikut setelah assessment dilakukan.

Berdasarkan hasil pemetakan tingkat kesiapan perusahaan dan upaya identifikasi

prioritas penerapannya, penyusunan manual atau pedoman implementasi GCG

dapat disusun. Penyusunan manual dapat dibedakan antara manual untuk

organ-organ perusahaan dan manual untuk keseluruhan anggota perusahaan, mencakup

berbagai aspek seperti:

1) Kebijakan GCG Perusahaan

2) Pedoman GCG bagi Organ-organ Perusahaan

Awarness Building GCG Assesment GCG Manual

3) Pedoman perilaku

4) Audit Commite Character

5) Kebijakan Disklosure dan Transparansy

6) Kebijakan dan Kerangka Manajemen Risiko

7) Roadmap Implementasi.

b. Tahapan Implementasi

Setelah perusahaan memiliki GCG manual, langkah selanjutnya adalah memulai

implementasi di perusahaan. Tahap ini terdiri dari 3 langkah utama yakni:

(1) sosialisasi; (2) implementasi; (3) internalisasi.

Sosialisasi diperlukan untuk memperkenalkan kepada seluruh perusahaan

berbagai aspek yang terkait dengan implementasi GCG khususnya mengenai

pedoman penerapan GCG. Upaya sosialisasi perlu dilakukan dengan suatu tim

khusus yang dibentuk untuk itu, langsung berada dibawah pengawasan Direktur

Utama atau salah satu Direktur yang ditunjuk sebagai GCG champion

di

perusahaan.

Implementasi adalah kegiatan yang dilakukan sejalan dengan pedoman GCG

yang ada, berdasar roadmap yang telah disusun. Implementasi harus bersifat top

down appoach yang melibatkan Dewan Komisaris dan Direksi perusahaan.

Implementasi hendaknya mencakup pula upaya manajemen perubahan (change

management) guna mengawal proses perubahan yang ditimbulkan oleh

implementasi GCG.

Internalisasi adalah tahap jangka panjang dalam implementasi. Internalisasi

mencakup upaya-upaya untuk memperkenalkan GCG di dalam seluruh proses

bisnis perusahaan melalui berbagai prosedur operasi (misalnya proses pengadaan,

dan lain-lain), sistem kerja, dan berbagai peraturan perusahaan. Dengan upaya ini

dapat dipastikan bahwa penerapan GCG bukan sekedar dipermukaan atau sekedar

suatu kepatuhan yang bersifat superficial,

tapi banar-benar tercermin dalam

seluruh aktifitas perusahaan.

c.

Tahap Evaluasi

Sosialisasi Implementasi Internalisasi

Independent GCG Audit

GCG

Tahap evaluasi adalah tahap yang perlu dilakukan secara teratur dari waktu ke

waktu untuk mengukur sejauh mana efektifitas penerapan GCG telah dilakukan

dengan meminta pihak independen melakukan audit implementasi dan scorsing

atas praktek GCG yang ada.

Dalam hal membangun GCG, dan terkait dengan pengembangan sistem,

yang diharapkan akan mempengaruhi perilaku setiap individu dalam perusahaan

pada gilirannya akan membentuk kultur perusahaan yang bernuansa GCG, maka

diperlukan langkah-langkah berikut (Daniri, 2002):

1) Menerapkan visi, misi, rencana strategis, tujuan perusahaan, serta

sistem operasional pencapaiannya secara jelas.

2) Mengembangkan suatu struktur yang menjaga keseimbangan peran dan

fungsi organ perusahaan (check and balance)

3) Membangun sistem informasi, baik untuk keperluan proses

pengambilan keputusan maupun keperluan keterbukaan informasi

material dan relevan mengenai perusahaan.

4) Membangun sistem audit yang handal, yang tak terbatas pada

kepatuhan terhadap peraturan dan prosedur operasi standar, tetapi juga

mencakup pengendalian risiko perusahaan.

5) Membangun sistem yang melindungi hak-hak pemegang saham secara

adil (fair) dan setara di antara para pemegang saham.

6) Membangun sistem pengembangan SDM, termasuk pengukuran

kinerjanya.

2.1.5

Sistem Penilaian Pelaksanaan

Good Corporate Governance

Penilaian terhadap pelaksanaan GCG di Indonesia dilakukan oleh lembaga

independen, yaitu: Forum for Corporate Governance in Indonesia (FCGI).

Penilaian dilakukan dengan menggunakan kuesioner yang dijawab oleh pihak

manajemen perusahaan.

Aspek Self Assessment

Corporate Governance yang dinilai adalah

Penilaian dilakukan terhadap apakah Dewan Komisaris telah:

a)

Memilki jumlah, komposissi, integritas dan kompetensi sesuai

dengan ukuran dan kompleksitas usaha Bank serta telah memenuhi

ketentuan yang berlaku.

b)

Mampu bertindak dan mengambil keputusan indepeden

c)

Melaksanakan tanggung jawab sesuai prinsip GCG.

d)

Menyelenggarakan Rapat Dewan Komisaris secara efektif dan

efisien

e)

Memenuhi aspek transparansi dan tidak melanggar ketentuan dan

perundangan yang berlaku.

2)

Pelaksanaan tugas dan tanggung jawab Direksi

Penilaian dilakukan terhadap apakah Direksi telah:

a)

Memiliki jumlah, komposissi, integritas dan kompetensi sesuai

dengan ukuran dan kompleksitas usaha Bank serta telah memenuhi

ketentuan yang berlaku.

b)

Mampu bertindak dan mengambil keputusan indepeden

c)

Melaksanakan tanggung jawab sesuai prinsip GCG.

d)

Menyelenggarakan Rapat Direksi secara efektif dan efisien

e)

Memenuhi aspek transparansi dan tidak melanggar ketentuan dan

perundangan yang berlaku.

3)

Kelengkapan dan pelaksanaan tugas Komite

Penilaian dilakukan terhadap apakah Komite telah:

a)

Memiliki komposisi dan kompetensi anggota komite sesuai

dibandingkan dengan ukuran dan kompleksitas usaha Bank

b)

Melaksanakan tugas dengan efektif

c)

Membuat rekomendasi komite yang bermanfaat dan dapat

dipergunakan sebagai bahan acuan keputusan Dewan komisaris

d)

Menyelenggarakan rapat komite-komite sesuai dengan pedoman

intern dan terselenggara secara efektif dan efisien.

4) Penanganan benturan kepentingan

Penilaian dilakukan terhadap apakah Bank telah:

a)

Memiliki kebijakan, sistem dan prosedur penyelesaian benturan

kepentingan yang lengkap dan efektif.

b)

Mengungkapkan setiap benturan kepentingan dalam keputusan dan

telah diadministrasikan dan terdokumentasi dengan baik.

5) Penerapan fungsi kepatuhan bank

Penilaian dilakukan terhadap apakah Bank telah:

a)

Melaksanakan tugas dan independensi Direktur kepatuhan dan

Satuan Kerja Kepatuhan secara efektif

b)

Melakukan review berkala (dalam hal ini oleh Direktur Kepatuhan

dan Satuan Kerja Kepatuhan) mengenai kepatuhan mayoritas

satuan kerja operasional

6) Penerapan fungsi Audit Intern

Penilaian dilakukan terhadap apakah Bank telah:

a)

Melaksanakan fungsi audit intern denagn efektif dan sesuai dengan

standar minimum yang telah ditetapkan

b)

Satuan Kerja Audit Internal (SKAI) telah menjalankan fungsinya

secara independen dan obyektif.

7) Penerapan fungsi Audit Ekstern

Penilaian dilakukan terhadap apakah Bank telah:

a)

Memilki kualitas dan cakupan hasil audit Akuntan Publik yang

baik

b)

Melaksanakan audit oleh Akuntan Publik/KAP yang independen

dan telah memenuhi criteria yang ditetapkan

8) Penerapan fungsi manajemen risiko dan sistem pengendalian intern

Penilaian dilakukan terhadap apakah Bank telah:

a)

Memiliki manajemen yang efektif dalam mengidentifikasi dan

mengendalikan seluruh risiko Bank

b)

Memiliki manajemen aktif pemantauan kebijakan, prosedur dan

penetapan limit, sistem informasi manajemen yang komprehensif

dan efektif untuk memelihara kondisi internal Bank yang sehat

c)

Memiliki manajeman yang efektif dalam memantau kesesuaian

kondisi Bank dengan prinsip pengelolaan Bank yang sehat, sesuai

denagn ketentuan kebijakan dan prosedur intern Bank

d)

Mengimplementasikan penerapan pengendalian intern dengan baik

dan melakukan tindakan korektif bila terdapat kelemahan

e)

Memiliki prosedur dan penerapan pengendalian intern Bank

komprehensif sesuai dengan tujuan, ukuran dan kompleksitas

usaha dan risiko yang dihadapai Bank.

9)

Penyediaan dana pada pihak terkait (Related Party) dan kredit

berskala besar

Penilaian dilakukan terhadap apakah Bank telah:

a)

Memillki kebijakan, sistem dan prosedur tertulis yang up to date

dan lengkap untuk penyediaan dana kepada pihak terkait dan

penyediaan dana besar

b)

Melakukan diversifikasi penyediaan dana secara merata

c)

Mengambil keputusan dalam penyediaan dana kepada pihak terkait

dan penyediaan dana besar

10)

Transparansi kondisi keuangan dan non keuangan, pelaporan

pelaksanaan GCG dan pelapororan internal

Penilaian dilakukan terhadap apakah Bank telah:

a)

Menyampaikan informasi keuangan dan non-keuangan kepada

publik melalui homepage Bank dan media secara transparan

b)

Menyediakan cakupan informasi keuangan dan non-keuangan

secara tepat waktu, lengkap, akurat, kini dan utuh

d)

Menyediakan cakupan laporan pelaksanaan GCG secara lengkap,

kini dan utuh, telah disampaikan secara tepat waktu kepada

shareholder sesuai ketentuan yang berlaku

e)

Memiliki Sistem Informasi Manajemen Bank khususnya terkait

Sistem Pelaporan Internal Bank untuk menyediakan data dan

informasi dengan tepat waktu, akurat dan lengkap.

11) Rencana strategis Bank

Penilaian dilakukan terhadap apakah Bank telah:

a)

Memiliki Rencana Bisnis Bank sesuai dengan visi dan misi Bank

serta Rencana Korporasi Bank

b)

Menyusun Rencana Korporasi dan Rencana Bisnis Bank secara

realistis dengan memperhatikan faktor-faktor ekternal dan internal,

prinsip kehati-hatian dan azas perbankan yang sehat

c)

Merealisasikan rencana bisnis sesuai Rencana Bisnis Bank

d)

Menerapkan

Low Strategic Risk Rating /

Moderate to Law

Strategic Risk Rating.

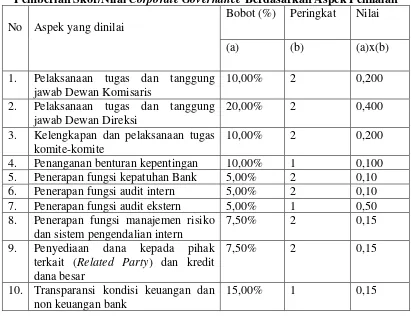

Dari hasil pemberian skor dengan aspek yang telah ditetapkan diatas,

misalnya diperoleh skor/nilai untuk setiap aspek penilaian, seperti disajikan pada

Tabel 2.1.

Tabel 2.1

Pemberian Skor/Nilai

Corporate Governance

Berdasarkan Aspek Penilaian

No

Aspek yang dinilai

Bobot (%)

Peringkat

Nilai

(a)

(b)

(a)x(b)

1.

Pelaksanaan tugas dan tanggung

jawab Dewan Komisaris

10,00%

2

0,200

2.

Pelaksanaan tugas dan tanggung

jawab Dewan Direksi

20,00%

2

0,400

3.

Kelengkapan dan pelaksanaan tugas

komite-komite

10,00%

2

0,200

4.

Penanganan benturan kepentingan

10,00%

1

0,100

5.

Penerapan fungsi kepatuhan Bank

5,00%

2

0,10

6.

Penerapan fungsi audit intern

5,00%

2

0,10

7.

Penerapan fungsi audit ekstern

5,00%

1

0,50

8.

Penerapan fungsi manajemen risiko

dan sistem pengendalian intern

7,50%

2

0,15

9.

Penyediaan dana kepada pihak

terkait (Related Party) dan kredit

dana besar

7,50%

2

0,15

10. Transparansi kondisi keuangan dan

non keuangan bank

11. Rencana strategis Bank

5,00%

2

0,1

12.

Jumlah Nilai Komposit

100%

1,7

*) Bobot, Peringkat dan Nilai dalam keadaan sebenarnya diberikan oleh

Indonesian Institute for Corporate Governance (IICG) - Sumber: Laporan CGPI,

2011

Setelah keseluruhan tahapan penilaian Corporate Governance

Perception

Index (CGPI) selesai, maka hasil yang diperoleh dibahas dalam forum panel ahli

untuk menentukan hasil riset dan pemeringkatan CGPI. Pemeringkatan didesain

menjadi lima kategori berdasarkan tingkat/level terpercaya yang dapat dijelaskan

menurut skor penerapan Good Corporate Governance seperti terlihat pada Tabel

2.2.

Tabel 2.2

Pemeringkatan CGPI Berdasarkan Penerapan GCG

Tingkat / Nilai Pemeringkatan Komposit

Predikat Komposit

Nilai Komposit < 1,5

Sangat Baik

1,5

≤ Nilai Komposit < 2,5

Baik

2,5

≤ Nilai Komposit < 3,5

Cukup Baik

3,5

≤ Nilai Komposit < 4

Kurang Baik

4,5

≤ Nilai Komposit < 5

Tidak Baik

Sumber : Laporan CGPI, 2011

2.1.6 Mekanisme Corporate Governance

Mekanisme corporate governance merupakan suatu aturan main, prosedur

dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak

yang melakukan control, pengawasan, pengawasan terhadap keputusan tersebut.

Mekanisme corporate governance diarahkan untuk menjamin dan mngawasi

berjalannya sistem governance dalam sebuah organisasi (Arifin, 2005).

Mekanisme corporate governance dibagi menjadi dua kelompok, pertama

berupa internal mechanisms (mekanisme internal), seperti komposisi dewan

direksi/komisaris, kepemilikian manajerial, dan kompensasi eksekutif. Kedua,

eksternal mechanisms (mekanisme eksternal), seperti pengendalian oleh pasar dan

level debt financing (Barnhart dan Rosernstein, 1998).

Menurut Surya dan Yustiavananda (2006) dalam Agoes dan Ardana

(2009), adanya organ-organ perusahaan (dewan komisaris dan direksi) merupakan

bukti pengaplikasian prinsip good corporate governance dalam tataran yang

minimal. Paling tidak diperlukan empat organ tambahan untuk melengkapi

penerapan GCG, yaitu Komisaris Independen, Direktur Independen, Komite

Audit dan Sekretaris Perusahaan.

Mekanisme corporate governance yang digunakan dalam penelitian ini

adalah Dewan Komisaris, Dewan Direksi, dan Komite Audit.

2.1.6.1 Dewan Komisaris

komisaris. Dewan komisaris dapat melakukan tugasnya sendiri walaupun dengan

mendelegasikan kewenangannya pada komita yang bertanggung jawab pada

dewan komisaris.

Dewan komisaris harus memantau efektivitas praktek pengelolaan korporasi

yang baik yang diterapkan perseroan bilamana perlu melakukan penyesuaian

(Antonia, 2008). Peran dewan komisaris dalam suatu perusahaan telah ditekankan

pada fungsi monitoring dari implementasi kebijakan direksi. Peran komisaris ini

diharapkan akan meminimalisir permasalahan agensi yang timbul antara dewan

direksi dengan pemegang saham. Oleh karena itu dewan komisaris seharusnya

dapat mengawasi kinerja dewan direksi sehingga kinerja yang dihasilkan sesuai

dengan kepentingan pemegang saham (Wardhani, 2006).

Berdasarkan

The National Committee on Corporate Governance (2000)

dalam Siswantaya (2007) menjelaskan beberapa hal yang berkaitan dengan dewan

komisaris. Diantaranya adalah fungsi dewan komisaris untuk mengawasi direksi

baik yang berhubungan dengan kebijakan dan pelaksanaan direksi. Kedua, dewan

komisaris berfungsi untuk memberikan saran kepada direksi. Untuk menjalankan

fungsi tersebut, maka anggota dewan komisaris merupakan seorang yang

berkarakter baik dan memiliki pengalaman yang relevan.

komisaris independen yang lebih besar memiliki kontrol yang kuat atas keputusan

manajerial.

2.1.6.2 Dewan Direksi

Menurut pedoman umum Good Corporate Governance Indonesia Tahun

2006, dewan direksi sebagai organ perusahaan bertugas dan bertanggungjawab

dalam mengelola persahaan. Fungsi pengelolaan perusahaan oleh direksi

mencakup lima tugas utama, yaitu sebagai berikut (Solihin, 2009):

a.

Kepengurusan, mencakup tugas penyusunan visi dan misi perusahaan, serta

penyusunan program jangka pendek dan jangka panjang.

b.

Manajemen resiko, mencakup tugas penyusunan dan pelaksanaan sistem

manajemen resiko perusahaan yang mencakup seluruh aspek kegiatan

perusahaan.

c.

Pengendalian interjal, mencakup penyusunan dan pelaksanaan sistem

pengendaslian internal perusahaan dalam rangka menjaga kekayaan dan

kinerja perusahaan serta memenuhi peraturan perundang-undangan.

d.

Komunikasi, mencakup tugas yang memastikan kelancaran komunikasi

antara perusahaan dengan pemangku kepentingan dengan memberdayakan

fungsi sekretaris perusahaan.

e.

Tanggung jawab sosial, mencakup perencanaan tertulis yang jelas dan

terfokus dalam melaksanakan tanggung jawab sosial perusahaan.

RUPS tidak didasarkan atas satu orang satu suara, tetapi didasarkan atas risalah

saham yang dimilikinya (Agoes dan Ananda, 2009).

2.1.6.3 Komite Audit

Keberadaan komite audit diperusahaan sudah menjadi kewajiban. Seperti

dalam pasal 70 Undang-Undang No. 17 tahun 2003, disebutkan bahwa komisaris

dan dewan pengawas BUMN wajib membentuk komite audit yang bekerja secara

kolektif dan berfungsi membentuk komisaris dan dewan pengawas dalam

menjalankan tugasnya.

Komite audit bertugas membantu Dewan Komisaris untuk memastikan

bahwa: (i) laporan keuangan disajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku umum, (ii) struktur pengendalian internal perusahaan

dilaksanakan dengan baik, (iii) pelaksanaan audit internal maupun eksternal

dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv) tindak lanjut

temuan hasil audit dilaksanakan oleh manajemen.

Komisaris Independen dan anggotanya dapat terdiri dari Komisaris dan atau

pelaku profesi dari luar perusahaan. Salah seorang anggota memiliki latar

belakang dan kemampuan akuntasi dan atau keuangan.

2.1.7

Nilai Perusahaan

Nilai perusahaan adalah merupakan suatu tingkatan prestasi perusahaan itu

sendiri atas pendapatan laba perusahan sehingga dapat ,megembangan perusahaan

nya ke level yang lebih tinggi lagi atau berkembang sehingga menjadi acuan suatu

nilai perusahaan tersebut baik dari segi struktur modal seperti saham<rasio hutang

maupun pendapatan lainya yang bersumber dari internal perusahaan maupun

eksternal perusahaan itu.

Sedangkan penelitian yang dilakukan Caringsih (2008) membuktikan

bahwa ROA berpengaruh negatif terhadap nilai perusahaan sedangkan ROE

berpengaruh terhadap nilai perusahaan. Nilai perusahaan diciptakan oleh

perusahaan melalui kegiatan perusahaan dari waktu ke waktu agar mencapai

nilai perusahaan yang maksimum di atas nilai buku.

Beberapa variabel kuantitatif yang sering digunakan untuk memperkirakan

nilai perusahaan sebagai berikut:

1)

Nilai Buku

Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung dengan

cara membagi total shareholders equity dengan jumlah saham yang beredar.

Adapun komponen dari shareholders equity yaitu agio saham (paidup capital in

excess of par value) dan laba ditahan.

2)

Nilai Appraisal

Nilai appraisal suatu perusahaan dapat diperoleh dari perusahaan appraisal

independent. Teknik yang digunakan oleh perusahaan appraisal sangat beragam,

bagaimanapun nilai ini sering dihubungkan dengan biaya penempatan. Metode

analisis ini sering tidak mencukupi dengan penempatan. Metode analisis ini

sering tidak mencukupi dengan sendirinya karena nilai aktiva individual

mempunyai hubungan yang kecil dengan kemampuan perusahaan secara

keseluruhan dalam kegunaan dalam menghasilkan earnings dan kemudian nilai

going concern dari suatu perusahaan. Bagaimanapun nilai appraisal dari suatu

perusahaan akan bermanfaat sewaktu digunakan dalam penghubungan dengan

metode penilaian yang lain. Nilai appraisal juga akan berguna dalam situasi

tertentu seperti dalam perusahaan keuangan, perusahaan sumber daya alam

good-will dengan meningkatkan harga aktiva perusahaan yang telah dikenal. Good-good-will

dihasilkan sewaktu nilai pembelian suatu perusahaan melebihi nilai buku dari

aktivanya.

3)

Nilai Pasar Saham

Nilai pasar saham sebagaimana dinyatakan dalam kuotasi pasar modal

adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis.

Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas

diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai pasar.

Pendekatan nilai pasar adalah salah satu yang paling sering dipergunakan dalam

menilai perusahaan besar. Bagaimanapun nilai ini dapat berubah secara cepat.

Faktor analisis berkompetisi dengan pengaruh spekulatif murni dan berhubungan

dengan sentimen masyarakat dan keputusan pribadi.

4)

Nilai “Chop-Shop”

Pendekatan “Chop-Shop” untuk valuasi pertama kali diperkenalkan oleh

Dean Lebaron dan Lawrence Speidell of Batterymarch Financial Management.

Secara khusus, ia menekankan untuk mengidentifikasi perusahaan multi industry

yang dibawah nilai akan bernilai lebih apabila dipisahkan menjadi bagian-bagian.

Pendekatan ini mengkonseptualisasikan praktik penekanan untuk membeli aktiva

di bawah harga penempatan mereka.

5)

Nilai Arus Kas

ditentukan dan akan menjadi jumlah maksimum yang harus dibayar oleh

perusahaan yang ditargetkan. Pembayaran awal kemudian dapat dikurangi untuk

menghitung nilai bersih sekarang dari merger. Terdapat tiga jenis penilaian yang

berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market

value) dan nilai intrinsik. Nilai buku merupakan nilai saham menurut pembukuan

emiten. Nilai pasar merupakan pembukuan nilai saham di pasar saham dan nilai

intrinsik merupakan nilai sebenarnya dari saham.

Menurut Brigham dan Houston (2001) terdapat beberapa pendekatan

analisis rasio dalam penilaian market value, terdiri dari pendekatan price earning

ratio (PER), price book value ratio (PBVR), market book ratio (MBR), deviden

yield ratio, dan deviden payout ratio (DPR). Dalam penelitian ini nilai perusahaan

diukur dengan PBV.

Ps

PBV =

BVS

Ps merupakan harga pasar saham dan BVS merupakan nilai buku per

lembar saham (book value per share). BVS digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung dengan

cara membagi total shareholders equity dengan jumlah saham yang beredar. PBV

mempunyai beberapa keunggulan sebagai berikut :

1)

Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat

diperbandingkan dengan harga pasar. Investor yang kurang percaya

dengan metode discounted cash flow dapat menggunakan price book value

sebagai perbandingan

2)

Nilai buku memberikan standar akuntansi yang konsisten untuk semua

perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan

yang sama sebagai petunjuk adanya under atau overvaluation

3)

Perusahaan-perusahaan dengan earning negatif, yang tidak bisa dinilai

dengan menggunakan price earning ratio (PER) dapat dievaluasi

menggunakan price book value ratio (PBV).

2.2

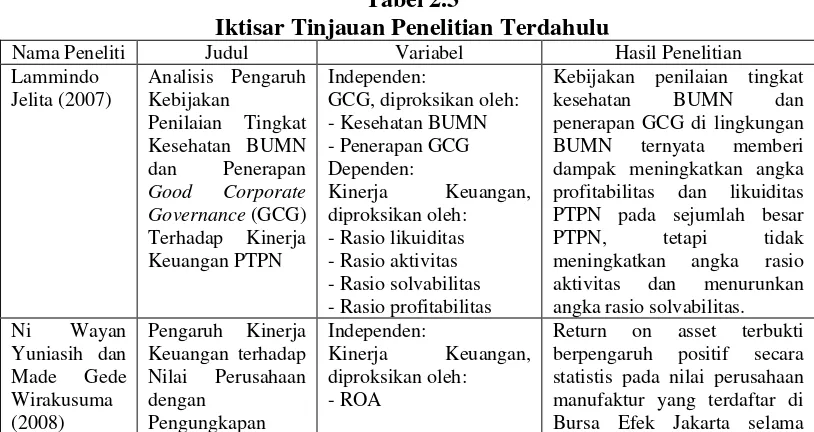

Tinjauan Penelitian Terdahulu

kesehatan BUMN dan penerapan GCG di lingkungan BUMN ternyata memberi

dampak meningkatkan angka profitabilitas dan likuiditas PTPN pada sejumlah

besar PTPN, tetapi tidak meningkatkan angka rasio aktivitas dan menurunkan

angka rasio solvabilitas.

Penelitian Ni Wayan Yuniasih dan Made Gede Wirakusuma (2008)

dengan judul Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan

Pengungkapan Corporate Social Responsibility dan Good Corporate Governance

(GCG) Sebagai variabel Pemoderasi menggunakan metodologi regresi linier

berganda, diperoleh hasil bahwa Return on asset terbukti berpengaruh positif

secara statistis pada nilai perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta selama tahun 2005 – 2006. Pengungkapan CSR sebagai variabel

pemoderasi terbukti berpengaruh positif secara statistis pada hubungan return on

asset dan nilai perusahaan atau dengan kata lain CSRI merupakan variabel

pemoderas dalam kaitannya dengan hubungan return on asset dan nilai

perusahaan. Kepemilikan manajerial sebagai variabel pemoderasi tidak terbukti

berpengaruh terhadap hubungan return on asset dan nilai perusahaan atau dengan

kata lain kepemilikan manajerial bukan merupakan variabel pemoderasi.

governance memiliki pengaruh terhadap kinerja perusahaan industri besar di

Palembang. Hasil penelitian ini menunjukkan bahwa jika sistem pengendalian

internal yang diterapkan perusahaan didukung pelaksanaan audit manajemen dan

perusahaan juga menerapkan prinsip-prinsip good corporate governance, maka

akan memberi pengaruh terhadap kinerja perusahaan.

Penelitian Akshita Arora (2011) dengan judul Relationship between

Corporate Governance and Performance: An Empirical Study from India

menggunakan metodologi regresi linier sederhana, diperoleh hasil bahwa Results

of the analysis suggest that corporate governance has a strong influence on

performance in the Indian context. Furthermore, the results report that when

boards are dominated by executive directors and frequency of board meetings is

high, it enhances firm performance. The board size, institutional ownership and

CEO-duality also have a strong influence on firm performance.

Iktisar tinjauan penelitian terdahulu yang berhubungan dengan Pengaruh

Good Corporate Governance (GCG) terhadap Kinerja dapat dilihat pada Tabel

2.3.

Tabel 2.3

Iktisar Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Variabel Hasil Penelitian

Lammindo penerapan GCG di lingkungan BUMN ternyata memberi dampak meningkatkan angka profitabilitas dan likuiditas PTPN pada sejumlah besar PTPN, tetapi tidak

Corporate Social berpengaruh positif secara statistis pada hubungan return on asset dan nilai perusahaan atau dengan kata lain CSRI merupakan variabel pemoderas dalam kaitannya dengan hubungan return on asset dan nilai perusahaan. Kepemilikan manajerial sebagai variabel pemoderasi tidak terbukti

berpengaruh terhadap hubungan return on asset dan

nilai perusahaan atau dengan kata lain kepemilikan

- sistem pengendalian internal

- audit manajemen - penerapan prinsip GCG Dependen:

Kinerja keuangan, diproksikan oleh:

- kinerja finansial - kinerja non finansial

Sistem pengendalian internal, audit manajemen, dan penerapan prinsip-prinsip good corporate governance memiliki pengaruh terhadap kinerja perusahaan industri besar di Palembang. Hasil penelitian ini menunjukkan bahwa jika

Results of the analysis suggest that corporate governance has a strong influence on performance in the Indian context. Furthermore, the results report that when boards are dominated by executive directors and frequency of board meetings is high, it enhances firm performance. The board size, institutional ownership and CEO-duality also have a strong influence on firm performance.