57 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Karakteristik Responden

Berikut disajikan data karakteristik responden berdasarkan jenis kelamin yaitu sebagai berikut:

Tabel 4. 1 Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki-Laki 210 52.5%

Perempuan 190 47.5%

TOTAL 400 100%

Sumber: Data Kuesioner (diolah peneliti)

Berdasarkan tabel 4.1 diatas, terlihat bahwa responden terbanyak diisi oleh yang berjenis kelamin laki-laki yaitu 210 wajib pajak dengan persentase sebesar 52,5% dan diikuti dengan perempuan sebesar 47,5%. Dibawah ini disajikan dalam tabel karakteristik responden berdasarkan umur yaitu sebagai berikut:

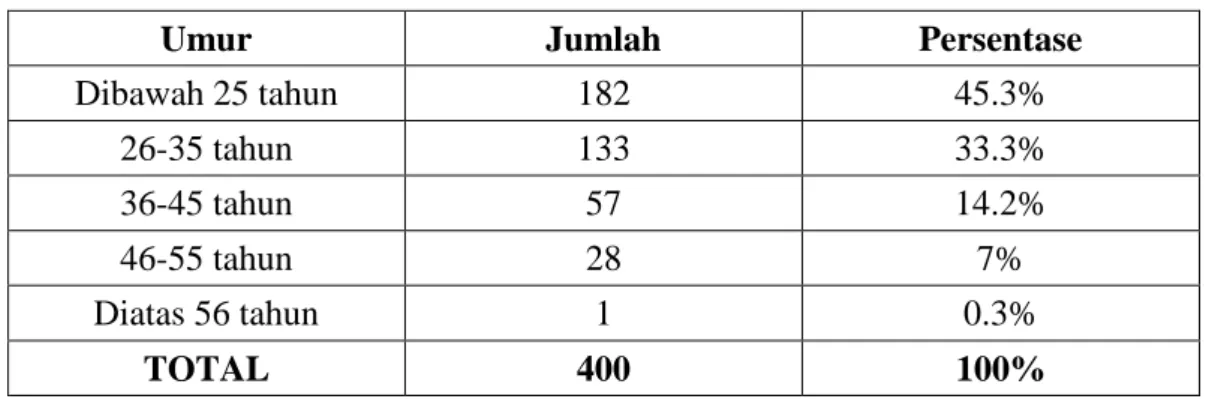

Tabel 4. 2 Karakteristik Responden Berdasarkan Umur

Umur Jumlah Persentase

Dibawah 25 tahun 182 45.3% 26-35 tahun 133 33.3% 36-45 tahun 57 14.2% 46-55 tahun 28 7% Diatas 56 tahun 1 0.3% TOTAL 400 100%

Berdasarkan tabel 4.2 diatas, responden terbanyak berasal dari wajib pajak yang berumur dibawah 25 tahun yaitu 133 WP dengan persentase 45,3% dan diikuti dengan wajib pajak berumur 26-35 tahun 57 WP dengan persentase 33,3%, 36-45 tahun 57 WP dengan persentase 14,2%, 46-55 tahun 28 WP dengan persentase 7% dan terakhir diatas 56 tahun 1 WP dengan persentase 0,3%. Dibawah ini disajikan dalam tabel karakteristik responden berdasarkan omzet/tahun yang dikategorikan berdasarkan UU No 20 tahun 2008 yaitu sebagai berikut:

Tabel 4. 3 Karakteristik Responden Berdasarkan Omzet/tahun

Omzet/tahun Jumlah Persentase

Maks. 300 juta 145 36.3%

> 300jt - 2.5 M 255 63.7%

> 2.5 M – 4.8 M 0 0%

TOTAL 400 100%

Sumber: Data Kuesioner (diolah peneliti)

Berdasarkan tabel 4.3 diatas, terlihat bahwa responden terbanyak berasal dari wajib pajak dengan penghasilan diatas 300 juta sampai 2,5 Milyar yaitu sebanyak 255 responden dengan persentase 36,3% dan diikuti dengan penghasilan maksimal 300 juta yaitu sebanyak 145 responden 63,7%.

4.1.2 Analisis Deskriptif

4.1.2.1 Analisis Deskriptif Mengenai Penetapan Tarif Pajak pada Wajib Pajak UMKM di Kota Bandung

Variabel Penetapan Tarif Pajak pada WP UMKM di Kota Bandung diukur dengan 2 dimensi yaitu Keadilan dan Ability to Pay. Hasil penilaan responden untuk

masing-masing dimensi Penetapan Tarif Pajak dapat dilihat dari distribusi frekuensi dari masing-masing butir pernyataan kuesioner pada tabel-tabel di bawah ini:

1. Dimensi Keadilan

Tabel 4. 4 Tanggapan Responden Mengenai Dimensi Keadilan

No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 1

Saya merasa bahwa pemungutan pajak adil jika seluruh penghasilan dijumlahkan menjadi satu sebagai objek pajak

189 47,3 145 36,3 53 13,3 13 3,3 1310 3,28

2

Saya merasa bahwa pemungutan pajak adil jika dikenakan atas penghasilan neto atau penghasilan bersih.

179 44,8 213 53,3 7 1,8 1 0,3 1370 3,43

3

Saya merasa bahwa pemungutan pajak adil jika adanya pemberian pengurangan kepada orang pribadi berupa biaya jabatan dan PTKP (Penghasilan Tidak Kena Pajak)

188 47,0 197 49,3 13 3,3 2 0,5 1371 3,43

4

Saya merasa bahwa pemungutan pajak adil jika seluruh penghasilan dikenakan pajak dengan tarif yang sama tanpa membedakan jenis atau sumber penghasilan.

142 35,5 182 45,5 63 15,8 13 3,3 1253 3,13

5

Saya merasa bahwa pemungutan pajak adil jika besarnya tarif pajak berbeda-beda tergantung dari jumlah seluruh penghasilan, bukan dari perbedaan jenis atau sumber penghasilannya

158 39,5 159 39,8 74 18,5 9 2,3 1266 3,17

6

Saya merasa bahwa seseorang yang penghasilannya besar, harus membayar pajak yang besar dengan persentase tarif yang besar.

132 33,0 225 56,3 41 10,3 2 0,5 1287 3,22

7

Menurut saya, adanya keadilan tarif pajak yang menjadi alasan saya tidak melakukan penggelapan pajak

171 42,8 202 50,5 24 6,0 3 0,8 1341 3,35

Rata-rata 1159 41,4 1323 47,3 275 9,8 43 1,5 9198 3,29 Sumber: Data Penelitian (diolah)

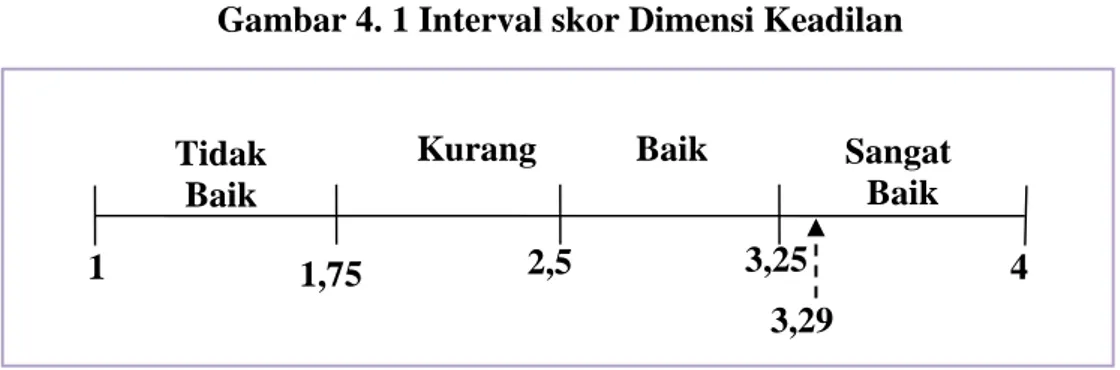

Berdasarkan tabel 4.4 dapat diketahui bahwa diperoleh skor untuk Dimensi Keadilan berdasarkan tanggapan responden untuk 7 item kuesioner sebesar 9198 dengan rata-rata skor 3,29. Rata-rata skor Dimensi Keadilan masuk ke dalam kategori sangat baik.

Berdasarkan hasil perhitungan interpretasi skor tanggapan responden mengenai Dimensi Keadilan dapat digambarkan melalui garis kontinum sebagai berikut:

Gambar 4. 1 Interval skor Dimensi Keadilan

Penilaian terendah diberikan untuk item ke-4 dengan rata-rata skor sebesar 3,13 masuk dalam kategori baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan Dimensi Keadilan. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner Saya merasa bahwa pemungutan pajak adil jika seluruh penghasilan dikenakan pajak dengan tarif yang sama tanpa membedakan jenis atau sumber penghasilan adalah setuju.

2. Dimensi Ability to Pay

Tabel 4. 5 Tanggapan Responden Mengenai Ability to Pay

No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 8

Menurut saya, pengenaan pajak sesuai dengan besarnya pengeluaran yang saya lakukan. 175 43,8 152 38,0 54 13,5 19 4,8 1283 3,21 Tidak Baik Kurang Baik Baik Sangat Baik 1 1,75 2,5 3,25 4 3,29

Tabel 4.5.1 Tanggapan Responden Mengenai Ability to Pay Lanjutan No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 9

Kemampuan saya membayar pajak sesuai dengan harta dan penghasilan yang saya miliki

172 43,0 212 53,0 15 3,8 1 0,3 1355 3,39

10

Kemampuan saya membayar pajak sesuai dengan jumlah produk yang saya hasilkan atau harta milik saya yang dapat menghasilkan penghasilan

143 35,8 239 59,8 17 4,3 1 0,3 1324 3,31

11

Jumlah penghasilan saya sesuai dengan kemampuan saya untuk membayar pajak

152 38,0 227 56,8 20 5,0 1 0,3 1330 3,33 Rata-rata 642 40,1 830 51,9 106 6,6 22 1,4 5292 3,31

Sumber: Data Penelitian (diolah)

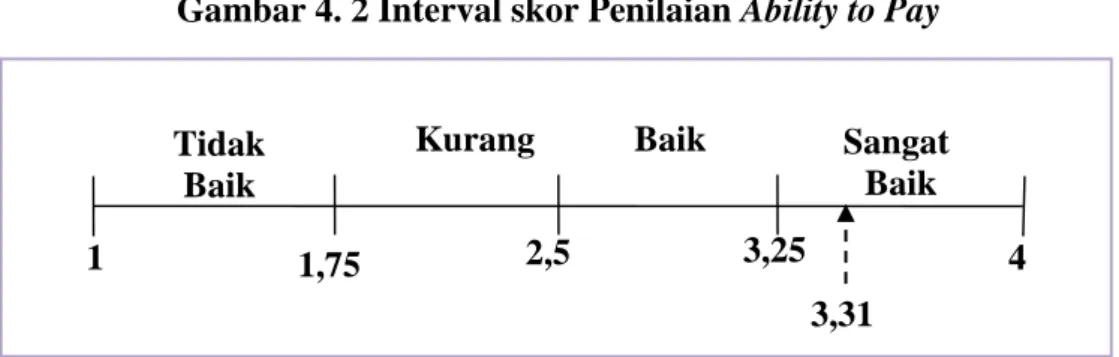

Berdasarkan tabel 4.5 dapat diketahui bahwa diperoleh skor untuk Dimensi

Ability to Pay variabel Penetapan Tarif Pajak berdasarkan tanggapan responden untuk 4 item kuesioner sebesar 5292 dengan rata-rata skor 3,31. Rata-rata skor Dimensi Ability to Pay masuk ke dalam kategori sangat baik.

Berdasarkan hasil perhitungan interpretasi skor tanggapan responden mengenai Dimensi Ability to Pay dapat digambarkan melalui garis kontinum sebagai berikut:

Gambar 4. 2 Interval skor Penilaian Ability to Pay

Penilaian terendah diberikan untuk item ke-8 dengan rata-rata skor sebesar 3,21 masuk dalam kategori baik tetapi rata-rata skor untuk indikator ini berada

Tidak Baik Kurang Baik Baik Sangat Baik 1 1,75 2,5 3,25 4 3,31

dibawah nilai rata-rata keseluruhan Dimensi Ability to Pay. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner Menurut saya, pengenaan pajak sesuai dengan besarnya pengeluaran yang saya lakukan adalah sangat setuju.

Penilaian menyeluruh tentang Penetapan Tarif Pajak berdasarkan akumulasi skor dimensi variabel diberikan pada tabel berikut:

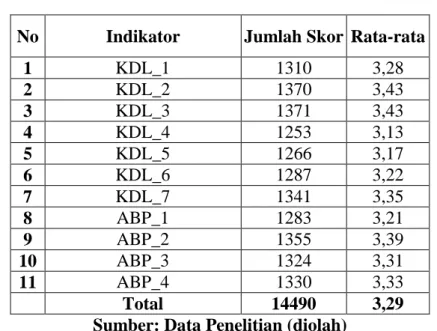

Tabel 4. 6 Skor Responden Mengenai Penetapan Tarif Pajak No Indikator Jumlah Skor Rata-rata

1 KDL_1 1310 3,28 2 KDL_2 1370 3,43 3 KDL_3 1371 3,43 4 KDL_4 1253 3,13 5 KDL_5 1266 3,17 6 KDL_6 1287 3,22 7 KDL_7 1341 3,35 8 ABP_1 1283 3,21 9 ABP_2 1355 3,39 10 ABP_3 1324 3,31 11 ABP_4 1330 3,33 Total 14490 3,29

Sumber: Data Penelitian (diolah)

Hasil total skor jawaban responden pada variabel Penetapan Tarif Pajak sebesar 14490 dengan rata-rata skor 3,29. Rata-rata skor jawaban responden pada tabel 4.6 di atas tersebut di interpretasikan ke dalam tabel skala penafsiran skor jawaban responden yang disajikan ke dalam garis kontimum sebagai berikut:

Gambar 4. 3 Interval skor Penilaian Penetapan Tarif Pajak

Tidak Baik Kurang Baik Baik Sangat Baik 1 1,75 2,5 3,25 4 3,29

Rata-rata total skor untuk Penetapan Tarif Pajak sebesar 3,29 berada di antara interval 3,25 – 4,0. Dengan demikian dapat disimpulkan bahwa Penetapan Tarif Pajak dinilai sesuai.

4.1.2.2 Analisis Deskriptif Mengenai Pemahaman Sanksi Pajak pada Wajib Pajak UMKM di Kota Bandung

Variabel Pemahaman Sanksi Pajak pada WP UMKM di Kota Bandung diukur dengan 2 dimensi yaitu Sanksi Administrasi dan Sanksi Pidana. Hasil penilaan responden untuk masing-masing dimensi Pemahaman Sanksi Pajak dapat dilihat dari distribusi frekuensi dari masing-masing butir pernyataan kuesioner pada tabel-tabel di bawah ini:

1. Dimensi Sanksi Administrasi

Tabel 4. 7 Tanggapan Responden Mengenai Dimensi Sanksi Administrasi

No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 1

Menurut saya, jika seseorang termasuk saya tidak

menyampaikan Surat Pemberitahuan (SPT) dalam jangka waktu yang ditentukan dikenakan denda 500rb (SPT Masa PPN), 100rb (SPT Masa Lainnya dan SPT Tahunan Orang Pribadi), dan 1 juta (SPT Tahunan Badan) adalah wajar dan sesuai dengan pelanggaran

179 44,8 202 50,5 18 4,5 1 0,3 1359 3,40

2

Menurut saya, denda dibawah ini adalah wajar dan sesuai dengan pelanggaran

150 37,5 207 51,8 41 10,3 2 0,5 1305 3,26 3

Menurut saya, dikenakan sanksi

bunga dibawah ini adalah wajar dan sesuai dengan pelanggaran

151 37,8 218 54,5 30 7,5 1 0,3 1319 3,30

4

Menurut saya, dikenakan sanksi

kenaikan dibawah ini adalah wajar dan sesuai dengan pelanggaran

Tabel 4.7.1 Tanggapan Responden Mengenai Dimensi Sanksi Administrasi (Lanjutan) No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 5

Menurut saya, semua sanksi administrasi diatas (No. 12-16) memberikan efek jera

144 36,0 238 59,5 17 4,3 1 0,3 1325 3,31

6

Karena adanya sanksi

administrasi menjadi alasan saya untuk tidak melakukan

penggelapan pajak

175 43,8 190 47,5 33 8,3 2 0,5 1338 3,35

Rata-rata 951 39,6 1254 52,3 187 7,8 8 0,3 7948 3,31 Sumber: Data Penelitian (diolah)

Berdasarkan tabel 4.7 dapat diketahui bahwa diperoleh skor untuk Dimensi Sanksi Administrasi variabel Pemahaman Sanksi Pajak berdasarkan tanggapan responden untuk 6 item kuesioner sebesar 7948 dengan rata-rata skor 3,31. Rata-rata skor Dimensi Sanksi Administrasi masuk ke dalam kategori sangat baik.

Berdasarkan hasil perhitungan interpretasi skor tanggapan responden mengenai Dimensi Sanksi Administrasi dapat digambarkan melalui garis kontinum sebagai berikut:

Gambar 4. 4 Interval skor Dimensi Sanksi Administrasi

Penilaian terendah diberikan untuk item ke-4 dengan rata-rata skor sebesar 3,26 masuk dalam sangat kategori sangat baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan Dimensi Sanksi Administrasi.

Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner Menurut Tidak Baik Kurang Baik Baik Sangat Baik 1 1,75 2,5 3,25 4 3,31

saya, dikenakan sanksi kenaikan dibawah ini adalah wajar dan sesuai dengan pelanggaran adalah setuju.

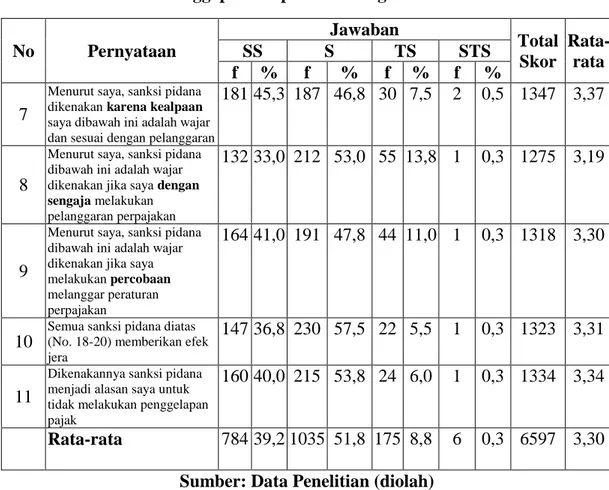

2. Dimensi Sanksi Pidana

Tabel 4. 8 Tanggapan Responden Mengenai Sanksi Pidana

No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 7

Menurut saya, sanksi pidana dikenakan karena kealpaan

saya dibawah ini adalah wajar dan sesuai dengan pelanggaran

181 45,3 187 46,8 30 7,5 2 0,5 1347 3,37

8

Menurut saya, sanksi pidana dibawah ini adalah wajar dikenakan jika saya dengan sengaja melakukan pelanggaran perpajakan

132 33,0 212 53,0 55 13,8 1 0,3 1275 3,19

9

Menurut saya, sanksi pidana dibawah ini adalah wajar dikenakan jika saya melakukan percobaan

melanggar peraturan perpajakan

164 41,0 191 47,8 44 11,0 1 0,3 1318 3,30

10

Semua sanksi pidana diatas (No. 18-20) memberikan efek jera

147 36,8 230 57,5 22 5,5 1 0,3 1323 3,31

11

Dikenakannya sanksi pidana menjadi alasan saya untuk tidak melakukan penggelapan pajak

160 40,0 215 53,8 24 6,0 1 0,3 1334 3,34

Rata-rata 784 39,2 1035 51,8 175 8,8 6 0,3 6597 3,30 Sumber: Data Penelitian (diolah)

Berdasarkan tabel 4.8 dapat diketahui bahwa diperoleh skor untuk Dimensi Sanksi Pidana variabel Pemahaman Sanksi Pajak berdasarkan tanggapan responden untuk 5 item kuesioner sebesar 6597 dengan rata-rata skor 3,30. Rata-rata skor Dimensi Sanksi Pidanamasuk ke dalam kategori sangat baik.

Berdasarkan hasil perhitungan interpretasi skor tanggapan responden mengenai Dimensi Sanksi Pidana dapat digambarkan melalui garis kontinum sebagai berikut:

Gambar 4. 5 Interval skor Dimensi Sanksi Pidana

Penilaian terendah diberikan untuk item ke-8 dengan rata-rata skor sebesar 3,19 masuk dalam kategori baik tetapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan Dimensi Sanksi Pidana. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner Menurut saya, sanksi pidana dibawah ini adalah wajar dikenakan jika saya dengan sengaja melakukan pelanggaran perpajakan adalah setuju.

Penilaian menyeluruh tentang Pemahaman Sanksi Pajak berdasarkan akumulasi skor dimensi variabel diberikan pada tabel berikut:

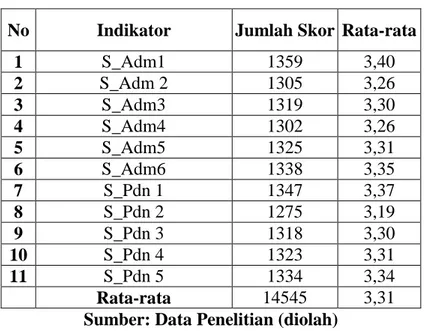

Tabel 4. 9 Skor Jawaban Responden Mengenai Pemahaman Sanksi Pajak No Indikator Jumlah Skor Rata-rata

1 S_Adm1 1359 3,40 2 S_Adm 2 1305 3,26 3 S_Adm3 1319 3,30 4 S_Adm4 1302 3,26 5 S_Adm5 1325 3,31 6 S_Adm6 1338 3,35 7 S_Pdn 1 1347 3,37 8 S_Pdn 2 1275 3,19 9 S_Pdn 3 1318 3,30 10 S_Pdn 4 1323 3,31 11 S_Pdn 5 1334 3,34 Rata-rata 14545 3,31

Sumber: Data Penelitian (diolah)

Hasil total skor jawaban responden pada variabel Pemahaman Sanksi Pajak sebesar 14545 dengan rata-rata skor 3,31. Rata-rata skor jawaban responden pada

Tidak Baik Kurang Baik Baik Sangat Baik 1 1,75 2,5 3,25 4 3,30

tabel 4.9 di atas tersebut di interpretasikan ke dalam tabel skala penafsiran skor jawaban responden yang disajikan ke dalam garis kontimum sebagai berikut:

Gambar 4. 6 Interval skor Penilaian Pemahaman Sanksi Pajak

Rata-rata total skor untuk Sanksi Pajak sebesar 3,31 berada di antara interval 3,25 – 4,0. Dengan demikian dapat disimpulkan bahwa Pemahaman Sanksi Pajak dinilai sesuai (baik).

4.1.2.3 Analisis Deskriptif Mengenai Tax Evasion (Penggelapan Pajak) pada Wajib Pajak UMKM di Kota Bandung

Variabel Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung diukur dengan 2 dimensi yaitu Kecurangan dan Kelalaian. Hasil penilaan responden untuk masing-masing demensi Tindakan Tax Evasion (Penggelapan Pajak) dapat dilihat dari distribusi frekuensi dari masing-masing butir pernyataan kuesioner pada tabel-tabel di bawah ini:

1. Dimensi Kecurangan

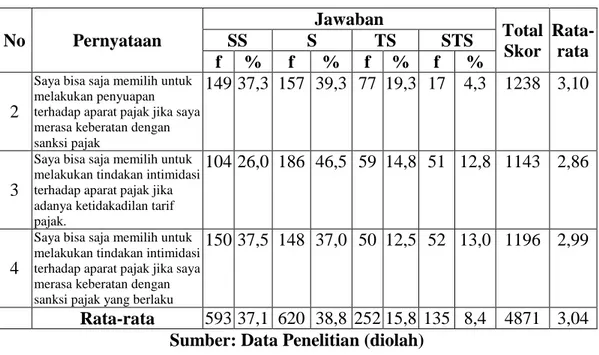

Tabel 4. 10 Tanggapan Responden Mengenai Dimensi Kecurangan

No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 1

Saya bisa saja memilih untuk melakukan penyuapan terhadap aparat pajak jika saya merasa adanya ketidakadilan tarif pajak. 190 47,5 129 32,3 66 16,5 15 3,8 1294 3,24 Tidak Baik Kurang Baik Baik Sangat Baik 1 1,75 2,5 3,25 4 3,31

Tabel 4.10.1 Tanggapan Responden Mengenai Dimensi Kecurangan No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 2

Saya bisa saja memilih untuk melakukan penyuapan terhadap aparat pajak jika saya merasa keberatan dengan sanksi pajak

149 37,3 157 39,3 77 19,3 17 4,3 1238 3,10

3

Saya bisa saja memilih untuk melakukan tindakan intimidasi terhadap aparat pajak jika adanya ketidakadilan tarif pajak.

104 26,0 186 46,5 59 14,8 51 12,8 1143 2,86

4

Saya bisa saja memilih untuk melakukan tindakan intimidasi terhadap aparat pajak jika saya merasa keberatan dengan sanksi pajak yang berlaku

150 37,5 148 37,0 50 12,5 52 13,0 1196 2,99

Rata-rata 593 37,1 620 38,8 252 15,8 135 8,4 4871 3,04 Sumber: Data Penelitian (diolah)

Berdasarkan tabel 4.10 dapat diketahui bahwa diperoleh skor untuk Dimensi Kecurangan variabel Tindakan Tax Evasion (Penggelapan Pajak) berdasarkan tanggapan responden untuk 4 item kuesioner sebesar 4871 dengan rata-rata skor 3,04. Berdasarkan hasil perhitungan interpretasi skor tanggapan responden mengenai Dimensi Kecurangan dapat digambarkan melalui garis kontinum sebagai berikut:

Gambar 4. 7 Interval skor Dimensi Kecurangan

Rata-rata skor Dimensi Kecurangan masuk ke dalam kategori tinggi. Penilaian terendah diberikan untuk item ke-4 dengan rata-rata skor sebesar 2,99

Sangat Rendah

Rendah Tinggi Sangat Tinggi

1 1,75 2,5 3,25 4

masuk dalam kategori tinggi dan rata-rata skor tapi indikator ini berada dibawah rata-rata keseluruhan Dimensi Kecurangan. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner Saya bisa saja memilih untuk melakukan tindakan intimidasi terhadap aparat pajak jika saya merasa keberatan dengan sanksi pajak yang berlaku adalah sangat setuju.

2. Dimensi Kelalaian

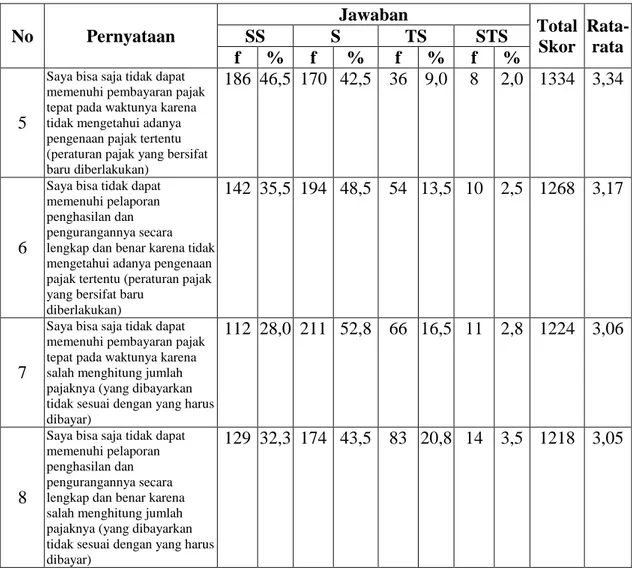

Tabel 4. 11 Tanggapan Responden Mengenai Kelalaian

No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 5

Saya bisa saja tidak dapat memenuhi pembayaran pajak tepat pada waktunya karena tidak mengetahui adanya pengenaan pajak tertentu (peraturan pajak yang bersifat baru diberlakukan)

186 46,5 170 42,5 36 9,0 8 2,0 1334 3,34

6

Saya bisa tidak dapat memenuhi pelaporan penghasilan dan pengurangannya secara lengkap dan benar karena tidak mengetahui adanya pengenaan pajak tertentu (peraturan pajak yang bersifat baru

diberlakukan)

142 35,5 194 48,5 54 13,5 10 2,5 1268 3,17

7

Saya bisa saja tidak dapat memenuhi pembayaran pajak tepat pada waktunya karena salah menghitung jumlah pajaknya (yang dibayarkan tidak sesuai dengan yang harus dibayar)

112 28,0 211 52,8 66 16,5 11 2,8 1224 3,06

8

Saya bisa saja tidak dapat memenuhi pelaporan penghasilan dan pengurangannya secara lengkap dan benar karena salah menghitung jumlah pajaknya (yang dibayarkan tidak sesuai dengan yang harus dibayar)

Tabel 4.11.1 Tanggapan Responden Mengenai Kelalaian (Lanjutan) No Pernyataan Jawaban Total Skor Rata-rata SS S TS STS f % f % f % f % 9

Saya bisa saja tidak dapat memenuhi pembayaran pajak tepat pada waktunya karena salah menafsirkan atau salah mengerti ketentuan peraturan perpajakan

132 33,0 187 46,8 68 17,0 13 3,3 1238 3,10

10

Saya bisa saja tidak dapat memenuhi pelaporan penghasilan dan pengurangannya secara lengkap dan benar karena salah menafsirkan atau salah mengerti ketentuan peraturan perpajakan

160 40,0 147 36,8 79 19,8 14 3,5 1253 3,13

11

Saya bisa saja alpa atau tidak mengumpulkan bukti-bukti atau pembukuan secara lengkap kepada aparat pajak.

162 40,5 149 37,3 71 17,8 18 4,5 1255 3,14

Rata-rata 1023 36,5 1232 44,0 457 16,3 88 3,1 8790 3,14 Sumber: Data Penelitian (diolah)

Berdasarkan tabel 4.11 dapat diketahui bahwa diperoleh skor untuk Dimensi Kelalaian variabel Tindakan Tax Evasion (Penggelapan Pajak) berdasarkan tanggapan responden untuk 7 item kuesioner sebesar 8790 dengan rata-rata skor 3,14. Rata-rata skor Dimensi Kelalaian masuk ke dalam kategori tinggi.

Berdasarkan hasil perhitungan interpretasi skor tanggapan responden mengenai Dimensi Kelalaian dapat digambarkan melalui garis kontinum sebagai berikut:

Gambar 4. 8 Interval skor Dimensi Kelalaian

Sangat

Rendah

Rendah Tinggi Sangat Tinggi

1 1,75 2,5 3,25 4

Rata-rata skor Dimensi Kelalaian masuk ke dalam kategori tinggi. Penilaian terendah diberikan untuk item ke-8 dengan rata-rata skor sebesar 3,05 masuk dalam kategori tinggi tapi rata-rata skor untuk indikator ini berada dibawah nilai rata-rata keseluruhan Dimensi Kelalaian. Dimana sebagian besar tanggapan responden untuk pernyataan kuesioner Saya bisa saja tidak dapat memenuhi pelaporan penghasilan dan pengurangannya secara lengkap dan benar karena salah menghitung jumlah pajaknya (yang dibayarkan tidak sesuai dengan yang harus dibayar) adalah setuju. Penilaian menyeluruh tentang Tindakan Tax Evasion (Penggelapan Pajak) berdasarkan akumulasi skor dimensi variabel diberikan pada tabel berikut:

Tabel 4. 12 Skor Jawaban Responden Mengenai Tindakan Tax Evasion (Penggelapan Pajak) No Indikator Jumlah Skor Rata-rata 1 KCR_1 1294 3,24 2 KCR_2 1238 3,10 3 KCR_3 1143 2,86 4 KCR_4 1196 2,99 5 KLL_1 1334 3,34 6 KLL_2 1268 3,17 7 KLL_3 1224 3,06 8 KLL_4 1218 3,05 9 KLL_5 1238 2,10 10 KLL_6 1253 2,13 11 KLL_7 1255 3,14 Rata-rata 13661 3,10

Sumber: Data Penelitian (diolah)

Hasil total skor jawaban responden pada variabel Tindakan Tax Evasion (Penggelapan Pajak) sebesar 13661 dengan rata-rata skor 3,10. Rata-rata skor jawaban responden pada tabel di atas tersebut di interpretasikan ke dalam tabel skala

penafsiran skor jawaban responden yang disajikan ke dalam garis kontimum sebagai berikut:

Gambar 4. 9 Interval skor Penilaian Tindakan Tax Evasion (Penggelapan Pajak)

Rata-rata total skor untuk Tindakan Tax Evasion (Penggelapan Pajak) sebesar 3,10 berada di antara interval 2,5 – 3,25. Dengan demikian dapat disimpulkan bahwa Tindakan Tax Evasion (Penggelapan Pajak) dinilai tinggi. 4.1.3 Analisis Validitas dan Reliabilitas

4.1.3.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Pengujian validitas menggunakan nilai korelasi skor item dengan skor total variabel. Indeks validitas dihitung menggunakan korelasi product moment.

Butir pernyataan dinyatakan valid jika koefisien korelasinya nilai r tabel. Untuk jumlah samapel 400 diperoleh nilai r tabel dengan db = n-2 = 398 adalah 0,098.

Berdasarkan hasil pengolahan data menggunakan korelasi product moment

(r) diperoleh hasil uji validitas sebagai berikut:

1. Uji Validitas Kuesioner Penetapan Tarif Pajak

Variabel Penetapan Tarif Pajak (X1) diukur dengan 11 item pernyataan. Berikut adalah hasil uji validitas untuk Variabel Tarif Pajak(X1).

Sangat Rendah

Rendah Tinggi Sangat Tinggi

1 1,75 2,5 3,25 4

Tabel 4. 13 Hasil Uji Validitas Kuesioner Penetapan Tarif Pajak Butir Pertanyaan r rkritis Keterangan

KDL_1 0,638 0,30 Valid KDL_2 0,445 0,30 Valid KDL_3 0,453 0,30 Valid KDL_4 0,667 0,30 Valid KDL_5 0,644 0,30 Valid KDL_6 0,626 0,30 Valid KDL_7 0,580 0,30 Valid ABP_1 0,692 0,30 Valid ABP_2 0,532 0,30 Valid ABP_3 0,452 0,30 Valid ABP_4 0,537 0,30 Valid

Sumber: Lampiran Output Uji Validitas dan Reliabilitas

Hasil perhitungan nilai korelasi pada tabel 4.13 menunjukkan semua item Variabel Penetapan Tarif Pajak (X1) memiliki nilai rhitung > 0,30 sehingga dapat disimpulkan bahwa 11 item variabel Penetapan Tarif Pajak (X1) valid dan dapat dikatakan alat ukur berupa pernyataan kuesioner telah memiliki tingkat validitas yang baik yang berarti dapat mengukur variabel Penetapan Tarif Pajak yang diteliti. 2. Uji Validitas Kuesioner Pemahaman Sanksi Pajak

Variabel Pemahaman Sanksi Pajak (X2) diukur dengan 11 item pernyataan. Berikut adalah hasil uji validitas untuk Variabel Pemahaman Sanksi Pajak(X1).

Tabel 4. 14 Hasil Uji Validitas Kuesioner Pemahaman Sanksi Pajak Butir Pertanyaan r rkritis Keterangan

S_Adm1 0,628 0,30 Valid S_Adm 2 0,645 0,30 Valid S_Adm3 0,609 0,30 Valid S_Adm4 0,653 0,30 Valid S_Adm5 0,534 0,30 Valid S_Adm6 0,659 0,30 Valid S_Pdn 1 0,713 0,30 Valid

Tabel 4.14 Hasil Uji Validitas Kuesioner Pemahaman Sanksi Pajak Butir Pertanyaan r rkritis Keterangan

S_Pdn 2 0,619 0,30 Valid

S_Pdn 3 0,690 0,30 Valid

S_Pdn 4 0,508 0,30 Valid

S_Pdn 5 0,651 0,30 Valid

Sumber: Lampiran Output Uji Validitas dan Reliabilitas

Hasil perhitungan nilai korelasi pada tabel 4.14 menunjukkan semua item Variabel Pemahaman Sanksi Pajak (X2) memiliki nilai rhitung > 0,30 sehingga dapat disimpulkan bahwa 11 item variabel Pemahaman Sanksi Pajak (X2) valid dan dapat dikatakan alat ukur berupa pernyataan kuesioner telah memiliki tingkat validitas yang baik yang berarti dapat mengukur variabel Pemahaman Sanksi Pajak yang diteliti.

3. Uji Validitas Kuesioner Tindakan Tax Evasion (Penggelapan Pajak) Variabel Tindakan Tax Evasion (Penggelapan Pajak) (Y) diukur dengan 11 item pernyataan. Berikut adalah hasil uji validitas untuk Variabel Tindakan Tax Evasion (Penggelapan Pajak) (Y).

Tabel 4. 15 Hasil Uji Validitas Kuesioner Tindakan Tax Evasion (Penggelapan Pajak)

Butir Pertanyaan r rkritis Keterangan

KCR_1 0,849 0,30 Valid KCR_2 0,780 0,30 Valid KCR_3 0,775 0,30 Valid KCR_4 0,739 0,30 Valid KLL_1 0,793 0,30 Valid KLL_2 0,713 0,30 Valid KLL_3 0,730 0,30 Valid KLL_4 0,700 0,30 Valid KLL_5 0,755 0,30 Valid KLL_6 0,788 0,30 Valid KLL_7 0,792 0,30 Valid

Hasil perhitungan nilai korelasi pada tabel 4.15 menunjukkan semua item Variabel Tindakan Tax Evasion (Penggelapan Pajak) (Y) memiliki nilai rhitung > 0,30 sehingga dapat disimpulkan bahwa 11 item variabel Tindakan Tax Evasion

(Penggelapan Pajak) (Y) valid dan dapat dikatakan alat ukur berupa pernyataan kuesioner telah memiliki tingkat validitas yang baik yang berarti dapat mengukur variabel Tindakan Tax Evasion (Penggelapan Pajak) yang diteliti.

4.1.3.2 Uji Reliabilitas

Reliabilitas merupakan ukuran konsistensi skor yang dicapai oleh orang yang sama pada kesempatan yang berbeda, yang ide pokoknya adalah sejauh mana hasil suatu pengukuran dapat dipercaya.

Uji reliabilitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner dapat diandalkan (Konsisten). Untuk melihat andal tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui koefisien reliabilitas dan apabila koefisien reliabilitasnya lebih besar dari 0,70 maka secara keseluruhan pernyataan tersebut dinyatakan andal (reliabel).

Berdasarkan hasil pengolahan menggunakan metode Cronbach’s Alpha diperoleh hasil uji reliabilitas kuesioner masing-masing variabel sebagai berikut. 1. Uji Reliabilitas Kuesioner Penetapan Tarif Pajak

Tabel 4. 16 Hasil Uji Reliabilitas Kuesioner Penetapan Tarif Pajak Reliability Statistics

Cronbach's Alpha N of Items

.794 11

Sumber: Pengolahan data SPSS

Nilai reliabilitas kuesioner Penetapan Tarif Pajak pada tabel 4.16 diperoleh sebesar 0,794 (Cronbach’s Alpha) dan lebih besar dari nilai kritis 0,70. Hasil

pengujian ini menunjukkan bahwa semua butir pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa alat ukur yang digunakan untuk mengukur variabel Penetapan Tarif Pajak sudah memberikan hasil yang konsisten. 2. Reliabilitas Kuesioner Pemahaman Sanksi Pajak

Tabel 4. 17 Hasil Uji Reliabilitas Kuesioner Pemahaman Sanksi Pajak Reliability Statistics

Cronbach's Alpha N of Items

.847 11

Sumber: Pengolahan data SPSS

Nilai reliabilitas kuesioner Pemahaman Sanksi Pajak pada tabel 4.17 diperoleh sebesar 0,847 (Cronbach’s Alpha) dan lebih besar dari nilai kritis 0,70. Hasil pengujian ini menunjukkan bahwa semua butir pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa alat ukur yang digunakan untuk mengukur variabel Pemahaman Sanksi Pajak sudah memberikan hasil yang konsisten.

3. Uji Reliabilitas Kuesioner Tindakan Tax Evasion (Penggelapan Pajak) Tabel 4. 18 Hasil Uji Reliabilitas Kuesioner Tindakan Tax Evasion

(Penggelapan Pajak) Reliability Statistics Cronbach's Alpha N of Items

.929 11

Sumber: Pengolahan data SPSS

Nilai reliabilitas kuesioner Tindakan Tax Evasion (Penggelapan Pajak) pada tabel 4.18 diperoleh sebesar 0,929 (Cronbach’s Alpha) dan lebih besar dari nilai kritis 0,70. Hasil pengujian ini menunjukkan bahwa semua butir pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa alat ukur yang

digunakan untuk mengukur variabel Tindakan Tax Evasion (Penggelapan Pajak) sudah memberikan hasil yang konsisten.

4.1.4 Analisis Pengaruh Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak)

Untuk mengetahui pengaruh Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak) pada penelitian ini penulis menggunakan analisis regresi berganda. Data penelitian yang diperoleh dari kuesioner yang disebarkan kepada 400 responden memiliki skala pengukuran ordinal. Untuk memenuhi skala pengukuran data yang dapat diolah menggunakan Analisis regresi linier yang mensyaratkan data memiliki skala pengukuran interval, maka data hasil kuesioner dikonversi terlebih dahulu menjadi skala interval menggunakan Method of Successive Interval. Hasil perhitungan terdapat pada lembar Lampiran. Data interval hasil konversi yang digunakan untuk menghitung analisis regresi linier berganda.

4.1.5 Uji Asumsi Regresi Berganda

Sebelum dilakukan analisis regresi, terlebih dahulu dilakukan pengujian asumsi atau uji prasyarat model regresi linear berganda. Asumsi regresi yang dilihat adalah asumsi error mengikuti distribusi normal, asumsi bebas kolinearitas dan asumsi homogenitas varians.

4.1.5.1 Uji Asumsi Normalitas

Pengujian normalitas residu dilakukan untuk memenuhi asumsi regresi yang baik apabila residual nilai taksiran model regresi berdistribusi normal. Pada

penelitian ini uji normalitas model regresi dilakukan dengan menggunakan Uji Kolmogorov-Smirnov.

Hasil perhitungan Uji Kolmogorov-Smirnov dari persamaan taksiran yang diperoleh menggunakan software SPSS 25.0 adalah sebagai berikut:

Tabel 4. 19 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 400

Normal Parametersa,b Mean .0000000

Std. Deviation .47367598

Most Extreme Differences Absolute .038

Positive .038

Negative -.023

Test Statistic .038

Asymp. Sig. (2-tailed) .182c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber: Pengolahan data SPSS

Dari tabel 4.19 diatas dapat dilihat bahwa nilai Dhitung atau nilai K-S (Test Statistic) sebesar 0,038 dengan p-value (nilai sig) sebesar 0,182. Diperoleh dari hasil penghitungan uji Normalitas untuk data nilai residual dari model signifikansi (p) adalah 0,182 berada di atas 0,05. Hasil pengujian normalitas model regresi menunjukkan bahwa nilai residual dari model telah memenuhi asumsi berdistribusi normal.

Untuk mengetahui normalitas hasil regresi yang diperoleh dapat dilihat pula dari normal plot. Untuk lebih memperjelas tentang sebaran data dalam penelitian ini maka akan disajikan dalam grafik normal P-plot.

Hasil PP plot (scatterplot ) untuk uji normalitas dapat dilihat pada gambar berikut:

Gambar 4. 10 Grafik Uji normalitas

Sumber: Pengolahan data SPSS

Diperoleh data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

4.1.5.2 Uji Asumsi Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji adanya korelasi yang tinggi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dilihat dari tolerance value dan variance inflation factor (VIF). Nilai batas (cut off ) yang digunakan untuk menunjukkan adanya multikolinearitas adalah jika nilai tolerance ≤ 0,1 atau sama dengan nilai VIF ≥ 10.

Tabel 4. 20 Hasil uji Multikolonieritas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 Penetapan Tarif Pajak (X1) .211 4.748 Pemahaman Sanksi Pajak (X2) .211 4.748

a. Dependent Variable: Tindakan Tax Evasion (Penggelapan Pajak) (Y)

Sumber: Pengolahan data SPSS

Hasil uji multikolinearitas yang diperoleh dengan melihat nilai VIF dari tabel 4.20 menunjukkan bahwa antar variabel tidak terdapatnya multikolinearitas pada model regresi dan layak digunakan. Hal ini dilihat berdasarkan nilai VIF (Variance Inflation Factor) kedua variabel (4,748) lebih kecil dari 10.

4.1.5.3 Uji Asumsi Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah galat atau residu pada model regresi bersifat heterogen atau homogen. Apabila bersifat heterogen, akan menyebabkan model regresi tidak mampu meramalkan dengan akurat, karena memiliki residu yang tidak teratur.

Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat dilakukan dengan pendekatan grafik menggunakan scatter plot. Kriterinya adalah apabila titik titik pada scatter plot atau diagram pencar tidak membentuk pola tertentu, maka dapat dinyatakan bahwa model regresi tidak terkendala heteroskedastisitas.

Gambar 4. 11 Uji Heteroskedastisitas

Sumber: Pengolahan data SPSS

Berdasarkan gambar 4.11 scatter plot di atas, dapat dilihat bahwa titik-titik data tidak membentuk pola tertentu dan sebagian besar menyebar. Hal ini berarti bahwa model regresi diasumsikan tidak terdapat problem heteroskedastisitas. 4.1.6 Model Persamaan Regresi Berganda

Pada bagian ini akan diuraikan hasil hasil persamaan regresi linier bergada untuk mengetahui pengaruh Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung).

Hasil perhitungan analisis regresi dengan menggunakan SPSS 25 diperoleh koefisien regresi dan nilai konstanta seperti pada tabel berikut:

Tabel 4. 21 Hasil Koefisien Regresi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.893 .183 32.245 .000 Penetapan Tarif Pajak (X1) -.401 .104 -.289 -3.869 .000 Pemahaman Sanksi Pajak (X2) -.586 .094 -.463 -6.208 .000

a. Dependent Variable: Tindakan Tax Evasion (Penggelapan Pajak) (Y) Sumber: Pengolahan data SPSS

Berdasarkan koefisien regresi pada tabel 4.21 diperoleh persamaan regresi berganda yang menjelaskan pengaruh Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung) sebagai berikut :

𝑌̂ = 5,893 0,401 X1 0,586 X2 + 0,05 Keterangan:

Y = Tindakan Tax Evasion (Penggelapan Pajak) X1 = Penetapan Tarif Pajak

X2 = Pemahaman Sanksi Pajak

Dari persamaan regresi linear berganda di atas dapat dijelaskan sebagai berikut:

1. Pada persamaan diatas, nilai konstanta sebesar 5,893 menunjukkan apabila Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak tidak berubah atau pada kondisi konstan (bernilai 0), maka rata-rata Tindakan Tax Evasion (Penggelapan Pajak) akan bernilai sebesar 5,893.

2. Koefisien regresi Penetapan Tarif Pajak (X1) bertanda negatif sebesar 0,401 berarti perubahan Penetapan Tarif Pajak (X1)berbanding terbalik nilai Tindakan

(Penggelapan Pajak) akan turun sebesar 0,401 jika Penetapan Tarif Pajak meningkat satu poin. Jadi semakin baik Penetapan Tarif Pajak akan membuat Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung semakin rendah.

Koefisien regresi Pemahaman Sanksi Pajak (X2) bertanda negatif sebesar -0,586 berarti perubahan Pemahaman Sanksi Pajak (X2)berbanding terbalik dengan nilai Tindakan Tax Evasion (Penggelapan Pajak), dan nilai Tindakan Tax Evasion

(Penggelapan Pajak) akan turun sebesar 0,586 jika Pemahaman Sanksi Pajak meningkat satu poin. Jadi semakin baik Pemahaman Sanksi Pajak akan membuat Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung semakin rendah.

4.1.7 Hasil Pengujian hipotesis (Uji F dan t)

Pada bagian ini kan diuraikan hasil pengujian hipotesis untuk mengetahui pengaruh seluruh variabel bebas terhadap variabel terikat. Uji F merupakan uji pengaruh secara bersama-sama untuk mengetahui ada/tidaknya pengaruh variabel bebas (Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak) secara bersama-sama terhadap variabel terikat (Tindakan Tax Evasion (Penggelapan Pajak)). Uji t dilakukan untuk mengetahui ada tidaknya pengaruh variabel bebas terhadap variabel tidak bebas. Dalam pengujian ini dilakukan uji dua sisi dengan derajat kebebasan sebesar 5% agar kemungkinan terjadinya gangguan kecil.

4.1.7.1 Pengaruh Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak) (Uji F)

Uji F digunakan untuk menguji pengaruh variabel bebas Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak secara bersama-sama terhadap variabel terikat Tindakan Tax Evasion (Penggelapan Pajak). Hipotesis staistik yang diuji adalah sebagai berikut:

H0 : 1= 2= 0

Tidak terdapat pengaruh yang signifikan secara bersama-sama dari Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak terhadap Tindakan

Tax Evasion. Ha1 : i ≠ 0

Terdapat pengaruh yang signifikan secara bersama-sama dari Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion

(Penggelapan Pajak)

Untuk menguji hipotesis tersebut digunakan statistik uji-F. Hasil perhitungan nilai F dengan bantuan SPSS diperoleh dari output ANOVA yang disajikan pada tabel 4.22 berikut ini:

Tabel 4. 22 Hasil ANOVA (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 102.971 2 51.486 228.318 .000b

Residual 89.523 397 .225

Total 192.494 399

a. Dependent Variable: Tindakan Tax Evasion (Penggelapan Pajak) (Y)

b. Predictors: (Constant), Pemahaman Sanksi Pajak (X2), Penetapan Tarif Pajak (X1) Sumber: Pengolahan data SPSS

Hasil perhitungan Nilai Fhitung yang diperoleh untuk model regresi yang digunakan pada penelitian ini adalah sebesar 228,318 dengan nilai signifikansi sebesar 0,000. Dari tabel F diperoleh nilai Ftabel dengan db1 = 2 dan db2 = 400-2-1 = 397 sebesar 3,018.

Hasil uji diperoleh Fhitung (228,318) lebih besar dari Ftabel (3,018) sehingga diperoleh keputusan uji simultan adalah menolak Hipotesis Null (menolak H0). Hasil uji yang diperoleh dengan membandingkan nilai signifikansi dapat dilihat bahwa nilai sig sangat kecil (0,000) lebih kecil dari 0,05 yang berarti uji signifikan.

Jadi dapat dinyatakan bahwa secara simultan Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak berpengaruh terhadap Tindakan Tax Evasion

(Penggelapan Pajak) pada WP UMKM di Kota Bandung.

4.1.7.2 Pengaruh Penetapan Tarif Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak)

Pengujian hipotesis dilakukan untuk membuktikan secara parsial apakah terdapat pengaruh yang signifikan dari Penetapan Tarif Pajak terhadap Tindakan

Tax Evasion (Penggelapan Pajak). Hipotesis statistik yang diuji adalah sebagai berikut:

Ho : 1= 0 Tidak terdapat pengaruh Penetapan Tarif Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak)

Ha : 1 ≠ 0 Terdapat pengaruh Penetapan Tarif Pajak terhadap Tindakan

Tax Evasion (Penggelapan Pajak)

Untuk menguji hipotesis tersebut digunakan statistik uji-t. Hasil perhitungan nilai t dengan bantuan SPSS diperoleh dari output Coefficients yang disajikan pada

Tabel 4.22. Diperoleh nilai thitung variabel Penetapan Tarif Pajak sebesar -3,869 dengan nilai signifikansi sebesar 0,000.

Nilai statistik uji t yang diperoleh dari hasil perhitungan dibandingkan dengan nilai tabel yang digunakan sebagai nilai kritis pada uji parsial (uji t) yang diperoleh dari tabel distribusi t untuk = 0,05 dan derajat bebas (db) = 400-2-1=397 sebesar 1,966 dan kriteria uji menggunakan nilai signifkansi (p-value) adalah sebagai berikut :

Tolak H0 jika nilai–p (Sig) ≤ α = 0,05 Terima Ho jika nilai–p (Sig) > α = 0,05

Hasil perhitungan statistik uji pada pengujian hipotesis dirangkum pada tabel 4.23.

Tabel 4. 23 Uji t Penetapan Tarif Pajak (X1)

Hipotesis thitung Sig (p) ttabel α Keputusan Keterangan

H0 : 1 = 0 -3,869 0,000 1,966 5% H0 ditolak Signifikan Sumber: Hasil Pengolahan SPSS

Hasil yang diperoleh dari perbandingan thitung dengan ttabel adalah thitung lebih kecil dari nilai negatif ttabel (-3,869 < - 1,966) dan hasil uji yang diperoleh dengan membandingkan nilai signifikansi dapat dilihat bahwa Tarif Pajak berpengaruh terhadap Tindakan Tax Evasion (Penggelapan Pajak) karena diperoleh nilai sig (0,000) lebih kecil dari 0,05 yang berarti uji signifikan

Ini berarti Tarif Pajak berpengaruh signifikan terhadap Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung.

4.1.7.3 Pengaruh Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak)

Pengujian hipotesis dilakukan untuk membuktikan secara parsial apakah terdapat pengaruh yang signifikan dari Pemahaman Sanksi Pajak terhadap Tindakan

Tax Evasion (Penggelapan Pajak). Hipotesis statistik yang diuji adalah sebagai berikut:

H0 : 2= 0 Tidak terdapat pengaruh Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak)

Ha : 2 ≠ 0 Terdapat pengaruh Pemahaman Sanksi Pajak terhadap Tindakan

Tax Evasion (Penggelapan Pajak)

Untuk menguji hipotesis tersebut digunakan statistik uji-t. Hasil perhitungan nilai t dengan bantuan SPSS diperoleh dari output Coefficients yang disajikan pada Tabel 4.22.

Diperoleh nilai thitung variabel Pemahaman Sanksi Pajak sebesar -6,208 dengan nilai signifikansi sebesar 0,000.

Nilai statistik uji t yang diperoleh dari hasil perhitungan dibandingkan dengan nilai tabel yang digunakan sebagai nilai kritis pada uji parsial (uji t) yang diperoleh dari tabel distribusi t untuk = 0,05 dan derajat bebas (db) = 400-2-1=397 sebesar 1,966 dan kriteria uji menggunakan nilai signifkansi (p-value) adalah sebagai berikut:

Tolak H0 jika nilai–p (Sig) ≤ α = 0,05 Terima H0 jika nilai–p (Sig) > α = 0,05

Hasil perhitungan statistik uji pada pengujian hipotesis dirangkum pada tabel 4.24.

Tabel 4. 24 Uji t Pemahaman Sanksi Pajak (X2)

Hipotesis thitung Sig (p) ttabel α Keputusan Keterangan

H0 : 2 = 0 -6,208 0,000 1,966 5% H0 ditolak Signifikan Sumber: Hasil Pengolahan SPSS

Hasil yang diperoleh dari perbandingan thitung dengan ttabel adalah thitung < negatif ttabel (-6,208 < -1,966) dan hasil uji yang diperoleh dengan mebandingkan nilai signifikansi dapat dilihat bahwa Pemahaman Sanksi Pajak berpengaruh terhadap Tindakan Tax Evasion (Penggelapan Pajak) karena diperoleh nilai sig (0,000) lebih kecil dari 0,05 yang berarti uji signifikan.

Ini berarti Pemahaman Sanksi Pajak berpengaruh signifikan terhadap Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung). 4.1.8 Koefisien Determinansi (R2)

Koefisien determinasi dihitung untuk mengetahui seberapa besar pengaruh Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak secara bersama-sama terhadap Tindakan Tax Evasion (Penggelapan Pajak). Koefisien Determinasi untuk persamaan yang regresi yang diperoleh dapat dilihat dari nilai R2 pada tabel 4.26

berikut:

Tabel 4. 25 Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .731a .535 .533 .47487

a. Predictors: (Constant), Pemahaman Sanksi Pajak (X2), PenetapanTarif Pajak (X1) b. Dependent Variable: Tindakan Tax Evasion (Penggelapan Pajak) (Y)

Tingkat hubungan Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak dengan Tindakan Tax Evasion (Penggelapan Pajak) dengan besar korelasi (R) pada tabel 4.25 sebesar 0,731 yang masuk dalam kategori kuat.

Hasil nilai koefisien determinasi (R Square) model regresi pada tabel 4.26 diperoleh sebesar 0,535. Nilai koefisien determinasi menunjukan Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak memberikan pengaruh sebesar 53,5% terhadap Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung. Sedangkan 38,3% sisanya dijelaskan oleh variabel lainnya yang tidak diteliti dalam penelitian ini.

Besar pengaruh masing-masing variabel bebas secara parsial dapat dihitung dengan cara mengalikan nilai standardized coefficients dengan zerro-order correlationyang terdapat pada tabel 4.26 berikut.

Tabel 4. 26 Koefisien Determinasi Parsial X-Y

Coefficientsa

Model

Standardized

Coefficients Correlations

Beta Zero-order Partial Part

1 (Constant)

Penetapan Tarif Pajak (X1)

-.289 -.700 -.191 -.132

Pemahaman Sanksi Pajak (X2)

-.463 -.719 -.297 -.212

a. Dependent Variable: Tindakan Tax Evasion (Penggelapan Pajak) (Y) Sumber : Lampiran Output SPSS

Berdasarkan data pada tabel 4.26 di atas didapat Pengaruh Penetapan Tarif Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak) secara parsial diperoleh sebesar -0,289 -0,700 = 0,202 atau 20,2%. Artinya Penetapan Tarif Pajak memberikan pengaruh sebesar 20,2% terhadap Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung).

Pengaruh Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion

(Penggelapan Pajak) secara parsial diperoleh sebesar = -0,463 -0,719 = 0,333 atau 33,3%. Artinya Pemahaman Sanksi Pajak memberikan pengaruh sebesar 33,3% terhadap Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung).

4.2 Pembahasan

4.2.1 Pengaruh Penetapan Tarif Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak)

Hasil analisis regresi berganda diperoleh koefisien regresi Penetapan Tarif Pajak bertanda negatif sebesar -0,401. Nilai yang diperoleh menunjukkan bahwa semakin sesuai Penetapan Tarif Pajak akan diikuti dengan menurnnya Tindakan Tax Evasion (Penggelapan Pajak).

Dari pengujian menggunakan nilai uji t diperoleh secara parsial nilai statistik uji t untuk variabel Penetapan Tarif Pajak sebesar -3,869 lebih kecil dari nilai negatif t(0.05;397) = -1,966 dan dilihat dari nilai signifikansi sebesar 0,000 < 0,05. Hasil uji hipotesis pada tingkat kekeliruan 5% diputuskan untuk menolak Ho. Ini berarti Penetapan Tarif Pajak berpengaruh terhadap Tindakan Tax Evasion

(Penggelapan Pajak).

Penetapan Tarif Pajak memberikan pengaruh sebesar 20,2% terhadap Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung.

Hal ini berarti Penetapan Tarif Pajak berpengaruh terhadap Tindakan Tax Evasion (Penggelapan Pajak). Semakin tidak adil nya penetapan tarif pajak yang

dirasakan oleh wajib pajak, maka wajib pajak akan melakukan penggelapan pajak. Sama halnya dengan semakin wajib pajak merasa tidak mampu membayar pajak, maka semakin tinggi tindakan wajib pajak untuk melakukan penggelapan pajak.

Untuk dimensi keadilan pada tabel 4.5 diperoleh secara keseluruhan responden yang menyatakan sangat setuju ada 41,4%, yang menyatakan setuju ada 47,3%, yang menyatakan tidak setuju ada 9,8,0% dan yang menyatakan sangat tidak setuju ada 1,5%. Untuk dimensi ability to pay, secara keseluruhan responden yang menyatakan sangat setuju ada 40,1%, yang menyatakan setuju sebanyak 51,9%, tidak setuju sebanya 6,6%, dan 1,4% menyatakan sangat tidak setuju.

Hal ini berarti sebagian besar wajib pajak sangat setuju dan setuju bahwa penetapan beban pajak atau tarif pajak harus berdasarkan dengan salah satu teori pemungutan pajak yaitu teori daya pikul dalam Halim (2014:5) yaitu bahwa dasar keadilan dalam pemungutan pajak adalah terletak pada jasa-jasa yang diberikan oleh negara kepada warganya, yaitu perlindungan atas jiwa dan harta bendanya. Untuk memenuhi kepentingan tersebut dibutuhkan biaya yang harus dipikul oleh warga dalam bentuk pajak. Tekanan pajak itu haruslah sama beratnya untuk setiap orang. Pajak harus dibayar sesuai dengan daya pikul seseorang dan untuk mengukur daya pikul dapat dilihat dari penghasilan, kekayaan dan besarnya pengeluaran seseorang dan memperhatikan besar kecilnya tanggungan keluarga. Hasil penelitian ini sejalan pula dengan perkataan Syarifudin (2015) dalam penelitian sebelumnya yaitu penetapan tarif pajak dalam PP NO 2013 bisa mempengaruhi tingkat kepatuhan wajib pajak karena merasa mendapat perlakuan yang kurang bijak dari pemerintah sehingga memicu perlawanan pajak baik secara pasif maupun aktif.

Perlawan pasif bisa dalam bentuk mengabaikan sedangkan perlawan aktif misalnya melakukan penggelapan pajak melalui manipulasi catatan peredaran usaha.

Penelitian ini mengukur variabel penetapan tarif pajak dari sisi keadilan dan kemampuan membayar wajib pajak dan jika dibandingkan dengan penelitian terdahulu, adanya kesamaan yang dilihat dari sisi keadilan penetapan tarif pajak yaitu dalam penelitian Permatasari & Laksito (2013) menyatakan bahwa “Keadilan merupakan salah satu faktor yang paling mempengaruhi seorang wajib pajak untuk membayar kewajiban perpajakannya. Jika seorang wajib pajak yang memiliki pendapatan tinggi, tetapi membayar kewajiban pajaknya dalam jumlah yang kecil, maka wajib pajak yang lain enggan untuk membayar pajak karena besarnya pajak yang dibebankan sama besarnya”. Dan dibuktikan dengan hasil penelitiannya keadilan pajak mempengaruhi secara negatif terhadap tindakan penggelapan pajak (tax evasion). Dalam penelitian Kurniawaty & Toly (2014) juga memperoleh hasil secara parsial variabel keadilan pajak berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai penggelapan pajak, dan menyatakan bahwa “apabila Wajib Pajak memperoleh perlakuan yang tidak adil, maka mereka akan mendapat tekanan sosial dan memotivasi individu untuk cenderung melakukan tindakan menggelapkan pajak”.

Namun penelitian ini berbeda dengan penelitian Majid, Rantelangi, dan Iskandar (2015) yang meneliti dari sisi keadilan tarif berdasarkan PP 46 tahun 2013 menyatakan sebelumnya dalam hipotesisnya bahwa “Ketika wajib pajak orang pribadi merasa tarif yang dikenakan telah diterapkan secara adil kepada setiap individu dengan penghasilan yang sama, maka secara tidak langsung akan

mengurangi keinginan individu untuk melakukan penggelapan pajak, maupun bersikap tidak patuh dalam membayar pajak atau melaporkan SPT”. Namun hasil penelitiannya mengatakan bahwa “keadilan pajak tidak mempengaruhi persepsi wajib pajak atas tindakan penggelapan pajak dikarenakan kewajiban untuk membayar pajak merupakan kewajiban mutlak wajib pajak orang pribadi, sehingga ketika adil atau tidaknya perlakuan pajak yang berlaku bukan merupakan hal yang mempengaruhi wajib pajak orang pribadi dalam melakukan penggelapan pajak”.

PP 46 Tahun 2013 menetapkan tarif 1% (sekarang 0,5% sejak 1 Juli 2018) dari omzet/peredaaran bruto WP dan tidak memperhitungkan untung atau rugi yang diperoleh dari usaha WP dan pengenaannya bersifat final sehingga tidak memperhitungkan Penghasilan Tidak Kena Pajak (PTKP) dan tanggungan yang dimiliki oleh WP. Hal ini dinilai tidak sebanding dengan keadilan yang harus ditetapkan berdasarkan teori daya pikul dalam pemungutan pajak sehingga dapat menyebabkan wajib pajak memilih untuk melakukan perlawan aktif berupa tindakan penggelapan pajak karena merasa mendapatkan perlakuan tidak bijak dari pemerintah.

Selama waktu penelitian, pada tanggal 1 Juli 2018 dikeluarkan peraturan baru yaitu PP No. 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha Yang Diterima atau Diperoleh WP yang Memiliki Peredaran Bruto Tertentu. Dalam peraturan tersebut, tarif yang dikenakan oleh UMKM di turunkan menjadi 0,5% dari peredaran bruto. Jika dilihat dari sisi besarnya tarif, hal ini memberikan manfaat bagi WP karena beban WP akan sedikit berkurang dari peraturan yang sebelumnya. Namun dari sisi lainnya, ada konsekuensi atas diberlakukannya

peraturan baru tersebut yaitu adanya keterbatasan waktu yang berlaku untuk WP OP selama 7 tahun, WP Badan berbentuk PT selama 3 tahun dan untuk CV, firma dan koperasi selama 4 tahun. Peraturan baru ini juga masih bersifat final yang dikenakan dari omset atau peredaran bruto WP sehingga hal ini masih dapat menimbulkan ketidakadilan karena pengenaan tarif tersebut tidak mementingkan kerugian yang dihadapi WP serta tidak memperhitungkan PTKP bagi WP OP. Namun peraturan baru ini mengarah ke hal-hal yang lebih baik bagi WP karena mempermudah WP dalam perhitungan, mengurangi beban pajak WP dari yang sebelumnya. Peraturan baru tersebut diberlakukan dengan maksud lebih memberikan rasa keadilan terhadap WP UMKM oleh karena itu, dapat mempengaruhi hasil dari penelitian ini.

4.2.2 Pengaruh Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak)

Hasil analisis regresi berganda diperoleh koefisien regresi Pemahaman Sanksi Pajak bertanda negatif sebesar -0,586. Nilai yang diperoleh menunjukkan bahwa semakin baik Pemahaman Sanksi Pajak akan diikuti dengan menurunkan Tindakan Tax Evasion (Penggelapan Pajak).

Dari pengujian menggunakan nilai uji t diperoleh secara parsial nilai statistik uji t untuk variabel Pemahaman Sanksi Pajak sebesar -6,208 lebih kecil dari nilai negatif t(0.05;397) = 1,966 dan dilihat dari nilai signifikansi sebesar 0,000 < 0,05. Hasil uji hipotesis pada tingkat kekeliruan 5% diputuskan Pemahaman Sanksi Pajak berpengaruh terhadap Tindakan Tax Evasion (Penggelapan Pajak). Pemahaman

Sanksi Pajakmemberikan pengaruh sebesar 33,3% terhadap Tindakan Tax Evasion

(Penggelapan Pajak) pada WP UMKM di Kota Bandung.

Dalam dimensi sanksi administrasi, secara keseluruhan diperoleh 39,6% responden menyatakan sangat setuju, 52,3% menyatakan setuju, 7,8% menyatakan tidak setuju dan 0,3% menyatakan sangat tidak setuju. Dalam dimensi sanksi pidana, sebanyak 39,2% responden menyatakan sangat setuju, 51,8% menyatakan setuju, 8,8% menyatakan tidak setuju, dan 0,3% sangat tidak setuju.

Jika wajib pajak memahami akan sanksi perpajakan yang berlaku maka wajib pajak akan memahami bahwa pentingnya melaksanakan kewajiban perpajakannya agar terhindar dari sanksi pajak yang akan memberatkan dan merugikan wajib pajak, sehingga akan memicu menurunnya tindakan penggelapan pajak. Hal ini dibuktikan dengan rata-rata jawaban responden menjawab setuju pada pernyataan dalam kuesioner nomor 17 dan 22 bahwa dengan dikenakan sanksi administrasi dan sanksi pidana menjadi alasan wajib pajak tidak melakukan penggelapan pajak.

Hasil penelitian ini mengukur pengaruh sanksi pajak terhadap penggelapan pajak dari sisi pemahaman wajib pajak atas sanksi pajak. Semakin wajib pajak paham akan sanksi yang memberikan efek jera maka akan mengurangi tindakan penggelapan pajak. Penelitian-penelitian terdahulu mengukur sanksi pajak dari sisi berat atau tidaknya sanksi perpajakan tersebut. Dalam penelitian Rachmadi (2014) dan Tobing (2015) memperoleh hasil sanksi perpajakan berpengaruh signifikan terhadap persepsi wajib pajak atas perilaku penggelapan pajak. Dalam penelitian Mustofa (2016), pemahaman wajib pajak terhadap peraturan perpajakan juga dapat

mempengaruhi wajib pajak tidak menjalankan kewajibannya atau tidak patuh. Di dalam peraturan perpajakan, terdapat sanksi-sanksi perpajakan yang ditetapkan dalam rangka menekankan tindakan melanggar peraturan perpajakan seperti yang dikatakan Mardiasmo (2013:59), “sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, atau dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma perpajakan”. Dan menurut Zain (2008:34), wajib pajak akan mematuhi kewajibannya apabila wajib pajak merasa takut dengan ancaman hukuman yang berlaku. Selain itu, perasaan takut akan tertangkap dan dipenjara merupakan alat pencegah yang ampuh untuk mengurangi penyelundupan pajak. Hal ini sejalan dengan hasil penelitian ini yaitu pemahaman wajib pajak akan sanksi perpajakan mempengaruhi tindakan penggelapan pajak.

4.2.3 Pengaruh Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak terhadap Tindakan Tax Evasion (Penggelapan Pajak) secara simultan

Berdasarkan nilai korelasi ganda diperoleh Tingkat hubungan Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak dengan Tindakan Tax Evasion

(Penggelapan Pajak) masuk dalam kategori kuat sebesar 0,731. Jadi apabila Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak berubah akan mengakibatkan ada efeknya terhadap Tindakan Tax Evasion (Penggelapan Pajak).

Hasil uji F menunjukkan Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak secara simultan berpengaruh terhadap Tindakan Tax Evasion (Penggelapan Pajak). Hasil ini ditunjukkan dari nilai statistik uji F yang diperoleh yaitu Fhitung

(228,318) lebih besar dari Ftabel (3,018). Dari nilai signifikansi yang diperoleh dapat juga dilihat bahwa nilai signifikasi sangat kecil (0,000) lebih kecil dari 0,05 yang berarti uji signifikan. Jadi diperoleh keputusan uji simultan adalah menolak H0.

Besarnya pengaruh yang diberikan Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak secara bersama-sama terhadap Tindakan Tax Evasion (Penggelapan Pajak) yang dilihat dari nilai koefisien determinasi menunjukkan ada pengaruh Penetapan Tarif Pajak dan Pemahaman Sanksi Pajak secara bersama-sama sebesar 53,5% terhadap perubahan Tindakan Tax Evasion (Penggelapan Pajak) pada WP UMKM di Kota Bandung. Sedangkan 46,5% sisanya dijelaskan oleh faktor-faktor lainnya yang tidak diteliti dalam penelitian ini.

Penetapan tarif pajak merupakan salah satu faktor yang dapat mempengaruhi wajib pajak melakukan tindakan penggelapan pajak karena penetapan tarif pajak dalam PP 46 2013 bagi beberapa wajib pajak dinilai tidak memenuhi aspek keadilan dan ability to pay sehingga dapat memicu meningkatnya tindakan penggelapan pajak. Sedangkan Pemahaman wajib pajak akan sanksi perpajakan yang berlaku menjadi salah satu faktor yang mempengaruhi turun atau naiknya tindakan penggelapan pajak karena semakin wajib pajak paham akan sanksi pajak yang dapat memberatkan/merugikan, maka semakin rendah pula tindakan penggelapan pajak.