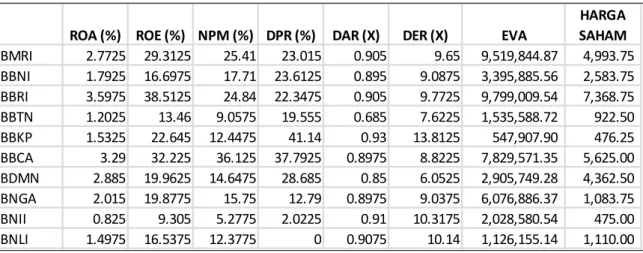

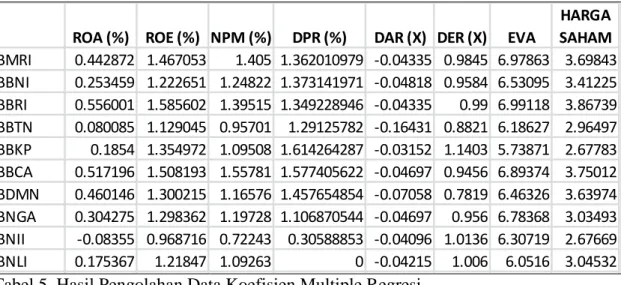

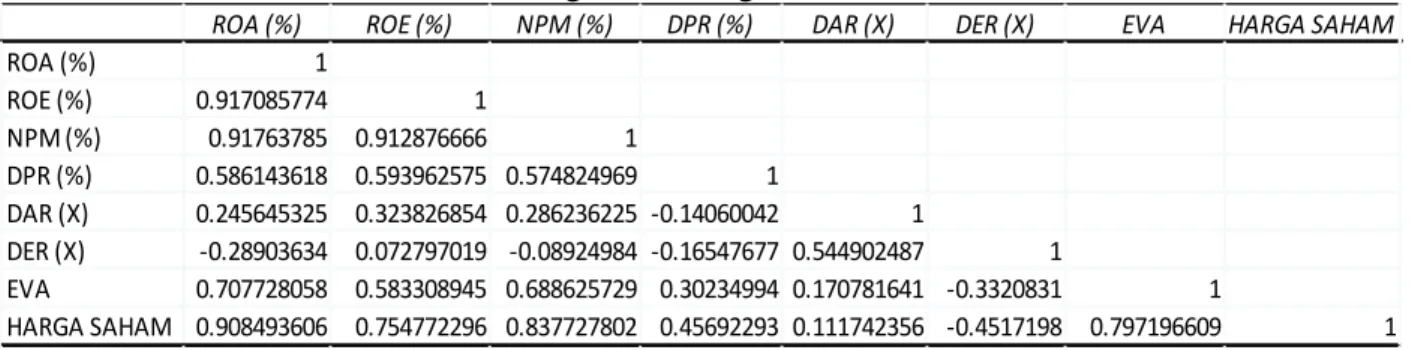

Analisis Pengaruh Rasio Keuangan dan EVA terhadap Harga Saham Bank

Teks penuh

Gambar

Dokumen terkait

Kalau mau memasukkan user agen 6069 ya tinggal masukkan di Add JID dengan format 6069@ccsby lalu klik Add, nanti akan bertambah sbb :... Kalau mau menghapus user klik kanan pada

Apabila dikemudian hari, atas pengunaan dana Bantuan Operasional Sekolah tersebut diatas mengakibatkan kerugian negara maka saya bersedia dituntut penggantian

In this section, we analyze image fusion method that can be used for high-resolution satellite image fusion, such as those for fusion of panchromatic and multi-spectral

Penerapan Pendekatan Contextual Teaching And Learning (ctl) Dalam Upaya Meningkatkan Hasil Belajar Kognitif Siswa Pada Mata Pelajaran KKPI : Penelitian Eksperimen Terhadap Siswa

Oleh karena penelaahan persoalan moneter itu memerlukan koordinasi dan synkhronisasi mengenai pelbagai bidang, maka dianggap perlu untuk membentuk suatu Dewan yang terdiri

Atas kehendakNya-lah peneliti dapat menyelesaikan tugas akhir ini sebagai salah satu prasyarat memperoleh gelas Sarjana Kehutanan pada program studi Budidaya Hutan, Jurusan

Dari hasil data pengujian dan grafik yang didapatkan, dapat dilihat bahwa modifikasi LTSP menggunakan Ubuntu versi 9.04 adalah memiliki efesiensi dan kerja yang lebih

Metode penelitian ini adalah kuantitatif. Sampel pada penelitian ini adalah 26 informan. Teknik pengumpulan data menggunakan kuesioner, observasi, dan