PENGARUH FREKUENSI PERDAGANGAN SAHAM, VOLUME

PERDAGANGAN SAHAM, SUKU BUNGA DAN KURS

TERHADAP RETURN SAHAM (STUDI KASUS PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI

TAHUN 2016-2018)

Disusun sebagai salah satu syarat menyelesaikan Program Strata I pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Oleh :

NOVIA RAHMAWATI B 100 150 255

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2019

i

HALAMAN PERSETUJUAN

PENGARUH FREKUENSI PERDAGANGAN SAHAM, VOLUME PERDAGANGAN SAHAM, SUKU BUNGA DAN KURS TERHADAP RETURN

SAHAM (STUDI KASUS PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI TAHUN 2016-2018)

PUBLIKASI ILMIAH

Oleh :

NOVIA RAHMAWATI B 100 150 255

Telah diperiksa dan disetujui untuk diuji oleh : Dosen Pembimbing

Dra. Wafiatun Mukharomah, M.M NIK.

ii

HALAMAN PENGESAHAN

PENGARUH FREKUENSI PERDAGANGAN SAHAM, VOLUME PERDAGANGAN SAHAM, SUKU BUNGA DAN KURS TERHADAP RETURN

SAHAM (STUDI KASUS PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI TAHUN 2016-2018)

Oleh:

ROSARIA WISNU WARDANI B 100 150 341

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Pada hari Senin, 24 Juni 2019 Dan dinyatakan telah memenuhi syarat

Dewan Penguji: 1. Prof. Dr. H.M. Wahyuddin. M.S

(Ketua Dewan Penguji) (………..)

2. Dra. W. Mukharomah, M.M.

(Sekretaris Dewan Penguji) (………..) 3. Imron Rosyadi, S.E., M.Si.

(Anggota I Dewan Penguji) (………..) Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

(Dr. H. Syamsudin, S.E., M.M.) NIK. 131602918

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ilmiah ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka akan saya pertanggungawabkan sepenuhnya.

Surakarta, 15 Agustus 2019 Penulis

NOVIA RAHMAWATI B100150255

1

PENGARUH FREKUENSI PERDAGANGAN SAHAM, VOLUME PERDAGANGAN SAHAM, SUKU BUNGA DAN KURS TERHADAP RETURN

SAHAM (STUDI KASUS PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI TAHUN 2016-2018)

Abstrak

Tujuan penelitian ini adalah mengetahui secara empiris pengaruh frekuensi perdagangan saham, volume perdagangan saham, suku bunga, dan kurs terhadap return saham pada perusahaan makanan dan minuman yang terdaftar di BEI tahun 2016-2018. Populasi penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di BEI tahun 2017. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Sampel yang digunakan sebanyak 45 perusahaan makanan dan minuman. Hasil penelitian ini menunjukkan bahwa frekuensi perdagangan saham tidak berpengaruh secara signifikan terhadap

return saham. Volume perdagangan saham berpengaruh secara signifikan

terhadap return saham. Suku bunga tidak berpengaruh secara signifikan terhadap return saham. Kurs tidak berpengaruh secara signifikan Implikasi dari penelitian ini membuktikan bahwa frekuensi perdagangan saham, volume perdagangan saham, suku bunga dan kurs secara simultan berpengaruh signifikan terhadap return saham.

Kata Kunci : Frekuensi Perdagngan Saham, Volume Perdagangan Saham, Suku Bunga, Kurs, Return saham

Abstract

The purpose of this study was to know empirically the effect of corporate social responsibility, firm size, and profitability on the value of companies in mining companies listed on the Indonesian Stock Exchange in 2017. The population of this study were all mining companies listed on the Indonesian Stock Exchange in 2017. The sampling technique used was purposive sampling. The sample used was 21 mining companies. The results of this study indicate that corporate social responsibility does not significantly influence the value of the company. Firm size has a significant effect on company value. Profitability has a significant effect on firm value. The implications of this study prove that corporate social responsibility, firm size, and profitability partially have a significant effect on firm value.

Keywords: Corporate Social Responsibility, Firm Size, Profitability, Company Value.

1. PENDAHULUAN

Perekonomian Indonesia saat ini mengalami pertumbuhan dari tahun ketahun. Hal ini menjadikan persaingan yang semakin ketat dalam dunia bisnis dan ekonomi yang

2

terjadi, membuat manajemen perusahaan meningkatkan performa terbaiknya dalam mempengaruhi investor untuk tertarik menanamkan uangnya. Perusahaan perlu membemberikan informasi keuangan bagi pihak yang berkepentingan terhadap kegiatan keuangan perusahaan. Laporan keuangan merupakan sarana bagi investor untuk mengetahui posisi keuangan perusahaan dan dapat digunakan sebagai pembuat keputusan investasi yang tepat. Salah satunya dengan cara perusahaan menerbitkan surat berharga di pasar modal.

Pasar modal didefinisikan sebagai sarana bertemunya pihak yang memerlukan modal (emiten) dengan pemilik modal (investor) (Wahyuliantini dan Suarjaya, 2015). Tujuan pasar modal di Indonesia adalah untuk mengarahkan dana dari masyarakat agar disalurkan di sektor-sektor yang lebih produktif. Pasar modal mempunyai fungsi sebagai sarana alokasi dana yang produktif untuk memindahkan dana dari pemberi pinjaman (leaders) ke peminjam (borrowers) (Silviyani, dkk., 2014). Selain itu, pasar modal juga merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menerbitkan sekuritas atau surat berharga.

Tujuan investor melakukan investasi yaitu mengharapkan adanya suatu hasil atau pengembalian (return) terhadap investasi yang sudah ditanamnya. Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan merupakan subuah imbal hasil atas keberanian investor untuk menanggung resiko atas investasi yang di lakukan (Firmansyah dan Hadijono, 2016). Sebelum melakukan keputusan investasi, investor memerlukan informasi-informasi yang berhubungan dengan emiten untuk melakukan pertimbangan dan analisa. Salah satu faktor dalam mengambil keputusan investasi di pasar modal adalah dengan likuiditas.

Menurut Purwaningsih (2008;91) likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban jangkat pendek. Semakin tinggi tingkat rasio perusahaan tersebut, maka semakin tinggi posisi likuiditas perusahaan tersebut (silviyani, dkk, 2014). Artinya tingkat likuiditas saham tercermin dari banyaknya transaksi yang dilakukan, makin sering diperjual belikan maka makin tinggi. Hal tersebut yang akan membuat calon investor tertarik dan menanamkan uangnya di pasar modal. Secara

3

umum kegiatan yang terjadi dipasar modal dapat dilihat dari harga saham. Ketika harga saham tinggi, berarti saham aktif diperdagangkan, sehingga dealer tidak akan menyimpan saham dalam waktu yang lama (Wahyuliantini dan Suarjaya, 2015).

Saham merupakan salah satu sekuritas yang mempunyai tingkat risiko yang cukup tinggi. Risiko yang tinggi tercermin dari ketidakpastian return yang akan diterima oleh investor di masa mendatang. Return saham merupakan tingkat pengembalian berupa imbalan yang diperoleh dari hasil jual beli saham. Harga saham ini menjadi pertimbangkan investor karena merupakan standar pengukuran kinerja perusahaan, sehingga emiten berusaha menjaga prestasinya serta terus-menerus berusaha memperbaiki kinerjanya.

Di samping itu, terdapat juga faktor-faktor yang mempengaruhi return saham di pasar modal diantaranya adalah faktor yang berasal dari luar perusahaan, seperti nilai tukar rupiah, tingkat inflasi dan suku bunga deposito. Sedangkan faktor yang bersal dari dalam perusahaan adalah laba bersih, nilai buku, dan rasio keuangan lainnya (indiastuti dan Nafiah, 2017).

Frekuensi perdagangan saham adalah jumlah transaksi perdagangan saham pada periode tertentu (Silviyani dkk., 2014). Artinya, saham yang frekuensi perdagangannya besar diduga dipengaruhi transaksi saham yang sangat aktif, hal ini dikerenakan banyaknya minat investor.

Volume perdagangan saham merupakan jumlah lembar saham yang yang diperdagangakan secara harian (Jogiyanto, 2010). Artinya, apabila saham aktif dalam perdaganganya, maka volume perdagangan saham meningkat sehingga menghasilkan

return saham yang tinggi. Sebaliknya, jika volume perdagangan saham menurun,

maka menghasilkan return saham yang kecil atau menurun.

Tingkat suku bunga merupakan faktor penting dalam mengambil suatu keputusan untuk berinvestasi atau tidak berinvestasi di masa depan, tingkat suku bunga mempunyai pengaruh terhadap pasar modal (Dewi dan Suaryana, 2016). Menurut Cahyono (2000:117) terdapat dua penjelasan mengapa kenaikan suku bunga dapat mendorong return saham turun kebawah. Pertama, kenaikan suku bunga mengubah

4

peta hasil investasi. Kedua, kenaikan suku bunga memotong laba perusahaan. Hal ini terjadi dengan dua cara, Pertama suku bunga akan meningkatkan beban bunga emiten, sehingga labanya bisa terpangkas. Kedua, apabila suku bunga tinggi biaya produksi akan meningkat dan harga produk akan lebih mahal, sehingga konsumen akan menunda pembelianya dan menyimpan dananya dananya di bank.

Kurs adalah suatu nilai tukar mata uang asing terhadap mata uang lain (Hidayat, dkk., 2017). kurs sangat mempengaruhi jumlah biaya yang harus di keluarkan dalam transaksi saham dan surat berharga di bursa pasar modal. Artinya apabila kurs tinggi dan perusahaan menggunakan bahan baku impor dalam produksinya biaya yang dikeluarkan akan semakin tinggi, harga jual naik sehingga laba perusahaan turun menyebabkan deviden yang dibagikan kepada pemegang saham mengalami penurunan. Sebaliknya, apabila kurs rendah dan perusahaan menggunakan bahan baku impor biaya yang yang dikeluarkan rendah, maka return perusahaan yang diperoleh mengalami peningkatan.

Sektor barang konsumsi merupakan salah satu sektor yang berkembang di Indonesia. Perusahaan makanan dan minuman merupakan salah satu komoditi yang dapat bertahan di tengah kondisi perekonomian Indonesia karena keberadaan yang semakin banyak diharapkan dapat memberikan prospek yang menguntungkan untuk memenuhi kebutuhan masyarakat. Perusahaan makanan dan minuman dipilih sebagai sampel penelitian karena kebutuhan dasar yang harus terpenuhi manusia untuk bertahan hidup.

2. METODE

2.1 Pendekatan Penelitian

Jenis data yang kan diteliti berupa data sekunder, data sekunder pada umumnya beruapa bukti catatan atau laporan historis yang tersusun rapi yang dipublikasikan (Indriantoro dan Supomo, 2002). Ditinjau dari sasaran yang dingin dicapai, penelitian ini termasuk diskriptif-analitis ialah metode yang bertujuan untuk mengumpulkan, menyajikan, serta menganalisis data sehingga dapat memberikan gambaran yang

5

cukup jelas mengenai suatu objek penelitian (Taslim dan Wijayanto, 2016). Penelitian ini digunakan untuk menjelaskan pengaruh Frekuensi Perdagangan Saham, Volume perdagangan saham, Suku Bunga dan Kurs terhadap Return Saham melalui pengujian hipotesis.

2.2 Populasi dan Sampel

Populasi dari penelitian ini adalah keseluruhan perusahaan makanan dan minuman yang terdaftar di BEI tahun 2016-2018. Pemilihan sampel menggunakan metode

purposive sampling, dengan kriteria sebagai berikut:

a. Perusahaan makanan dan minuman yang terdaftar di BEI tahun 2016-2018. b. Menyediakan data laporan tahunan lengkap tahun 2016-2018.

c. Saham dari emiten aktif diperdagangkan di bursa yaitu yang memiliki frekuensi perdagangan sebanyak 75 atau lebih pada masing-masing kuartal selama periode tahun 2016-2018. Hal ini berdasarkan Surat Edaran PT BEJ No. SE-03/BEJ II-1/I/1994 yang menyatakan bahwa suatu saham dikatakan aktif apabila frekuensi perdagangan saham selama 3 bulan sebanyak 75 kali atau lebih.

2.3 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah dari data sekunder, data mengenai perusahaan Makanan dan Minuman yang terfaftar di Bursa Efek Indonesia selama periode tahun 2016-2018 dan data Bank Indonesia (BI). Data tersebut meliputi harga saham, frekuensi perdagangan saham, volume perdagangan saham, suku bunga dan kurs.

2.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah porposive

sampling dan mengakses website resmi BEI (https://www.idx.co.id/) dan website

resmi www.bi.go.id. dokumentasi merupakan catatan atau karangan seseorang secara tertulis tentang tindakan dan pengalamannya. Metode ini digunakan untuk memperoleh data-data berupa perhitungan harga saham, frekuensi perdagangan saham, volume perdagangan saham, suku bunga dan kurs . Pengumpulan data dan informasi dalam penelitian ini dilakukan dengan menggunakan dari data sekunder.

6 2.5 Definisi Operasional Variabel

2.5.1 Frekuensi Perdagangan Saham

Penelitian ini mengukur variable Frekuensi Perdagangan Saham adalah jumlah transaksi perdagangan saham pada periode tertentu (Silviyani dkk., 2014).

2.5.2 Volume Perdagangan Saham

Volume perdagangan saham diartikan sebagai jumlah saham yang diperdagangkan dibandingkan dengan jumlah saham yang beredar . Rumus perhitungan Volume perdagangan saham adalah sebagai berikut:

Dimana :

TVAit : Trading Volume Activity

2.5.3. Suku Bunga

Penelitian yang digunakan variable suku bunga ini adalah Suku bunga yang terdapat di lantai Bank Indonesia (BI) selama periode tahun 2016-2018.

2.5.4. Kurs

Penelitian yang digunakan variable kurs adalah data kurs (nilai tukar) di Bank Indonesia setiap akhir tahun periode 2016-2018.

2.5.5 Return Saham

Return saham merupakan hasil yang diperoleh investor dalam berinvestasi yang

berupa Capital Gain / Loss. Return saham dapat dirumuskan:

Return Saham =

Dimana:

Pt = harga saham pada periode t

7 3. HASIL DAN PEMBAHASAN

3.1 Uji Asumsi Klasik 3.1.1 Uji Normalitas

Tujuan dari uji normalitas adalah untuk menguji apakah dalam model regresi, variabel residual berdistribusi secara normal. Penelitian ini menggunakan One

Sample Kolmogorov Smirnov Test, dan diperoleh hasil 0,904 dan Asymp. Sig.

(2-tailed) sebesar 0.387. Hasil tersebut menjelaskan bahwa keempat residual berdistribusi normal, karena Asymp. Sig. (2-tailed) > 0,05.

3.1.2 Uji Multikolinieritas

Uji ini digunakan untuk mengetahui apakah antara variabel bebas (independen) terjadi multikolinier atau tidak. Uji multikolinieritas dapat dilihat dari nilai VIF

(Variant Inflation Factor) dan Tolerance pada regresi biasa.

Tabel 1. Hasil Uji Multikolinieritas

Model Sig Tolerance VIF

(Constant) 0,704

Frek. Perdaga Shm O,576 0,947 1,056 Vol. Perdaga Shm 0,008 0,929 1,077

Suku Bunga 0,297 0,962 1,040

Kurs 0,893 0,949 1,054

Hasil uji multikolinieritas pada tabel diatas menunjukkan bahwa keseluruhan variabel independen memiliki nilai tolerance diatas 0,1 dan nilai VIF dibawah 10. Sehingga, dapat disimpulkan model regresi penelitian ini tidak terjadi multikolinieritas.

3.1.3 Uji Heteroskedastisitas

Uji ini digunakan untuk mengetahui adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Uji yang digunakan adalah Lagrange Multiplier (LM test). Apabila nilai LM < nilai Chi Square (61,66), maka dapat disimpulkan bahwa model regresi ini standar error (e) tidak mengalami gejala heteroskedastisitas.

8

Tabel 2. Hasil Uji Heteroskedastisitas

Model R R Square Adjusted R Square Standar Error of the Estimate 1 0,183 0,034 0,011 1974,86493

Sumber: Hasil Data yang diolah.

Berdasarkan hasil uji heteroskedastisitas yang telah di lakukan dengan bantuan SPSS 16.0, diketahui bahwa nilai R2 sebesar 0,034 sedangkan N dalam penelitian ini 45. Maka, LM = R2 x N (0,034 x 45 = 1,53). Nilai LM lebih kecl dari nilai Chi Square (1,53 < 61,66), maka standar error (e) tidak mengalami gejala heteroskedastisitas. 3.1.4 Uji Autokorelasi

Uji ini bertujuan untuk mengetahui apakah dalam model regresi antar kesalahan penganggu pada periode (t) dengan periode sebelumnya. Penelitian ini menggunakan uji autokorelasi dengan Durbin-Watson (DW)

Sumber:Hasil data yang diolah

Berdasarkan hasil pengujian Durbin-Watson diperoleh nilai DW hitung sebesar 2,193 (1,5 ≤ 2,193 ≤ 2,5), maka dapat diketahui bahwa dalam model regresi penelitian ini tidak terdapat masalah keraguan autokorelasi.

3.2 Uji F

Uji F digunakan untuk menguji model regresi atas pengaruh seluruh variabel independen secara simultan terhadap variabel dependen.

Tabel 3. Hasil Uji Autokorelasi

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

9

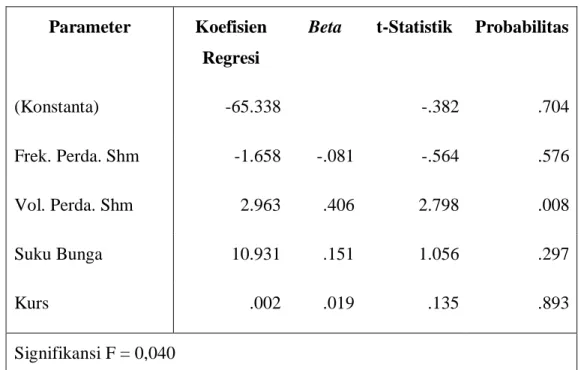

Tabel 4. Hasil Analisis Regresi Parameter Koefisien

Regresi

Beta t-Statistik Probabilitas

(Konstanta) -65.338 -.382 .704 Frek. Perda. Shm -1.658 -.081 -.564 .576 Vol. Perda. Shm 2.963 .406 2.798 .008 Suku Bunga 10.931 .151 1.056 .297 Kurs .002 .019 .135 .893 Signifikansi F = 0,040

Berdasarkan hasil uji yang telah dilakukan, nilai signifikansi < α (0.05), maka Ho ditolak. Hal tersebut berarti bahwa variabel independen (Frekuensi Perdagangan Saham, Volume Perdagangan Saham, Suku Bunga dan Kurs) secara parsial berpengaruh terhadap variabel dependen (Return Saham).

3.3 Uji t

Uji ini dilakukan untuk mengetahui ada atau tidaknya pengaruh variabel Frekuensi perdagangan saha, volume perdagangan saham, suku bunga dan kurs terhadap return saham. Berdasarkan uji yang telah dilakukan didapatkan hasil sebagai berikut, nilai signifikansi 0,576 > α (0,1), maka Ho diterima. Hal tersebut berarti bahwa Frekuensi Perdagangan Saham tidak berpengaruh terhadap Return Saham. Nilai thitung Volume Perdagangan Saham nilai signifikansi 0,008 < α (0,1), maka Ho ditolak. Hal tersebut berarti bahwa Volume Perdaganan Saham berpengaruh positif dan signifikan terhadap Return Saham.. Nilai nilai signifikansi 0,297 > α (0,05), maka Ho diterima. Hal tersebut berarti bahwa Suku Bunga tidak berpengaruh dan signifikan terhadap

10

Return Saham. nilai signifikansi 0,893 > α (0,05), maka Ho diterima. Hal tersebut

berarti bahwa Kurs tidak berpengaruh terhadap Return Saham. 3.4 Koefisien Determinasi

Koefisien Determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Apabila nilai R2 mendekati 1 maka kecocokan model dikatakan lebih baik, sedangkan R2=1 maka prosentase variabel independen dalam menerangkan variabel dependen adalah 100%. Berdasarkan hasil analisis diatas diperoleh R square (R2) sebesar 0,217. Artinya, variasi perubahan variabel Return Saham dapat dijelaskan oleh variabel Frekuensi Perdaganagn saham, Volume Perdagangan Saham, Suku Bunga dan Kurs sebesar 21.7%, sedangkan sisanya 78,3% dijelaskan oleh variabel lain diluar model.

4. PENUTUP

Berdasarkan analisis data yang telah dilakukan diatas, dapat diambil kesimpulan sebagai berikut:

1) Frekuesi Perdagangan Saham tidak berpengaruh terhadap Return Saham

2) Volume Perdagangan Saham berpengaruh positif dan signifikan terhadap Return Saham

3) Suku Bunga tidak berpengaruh terhadap Return Saham 4) Kurs tidak berpengaruh terhadap Return Saham

DAFTAR PUSTAKA

Ang. R. (1997). Buku Pintar Pasar Modal Edisi I. Indonesia: Media Soft.

Afiyati dan Topowijoyo. (2018), “Pengaruh Inflasi, Bi Rate dan Nilai Tukar terhadap

Return Saham.” Universitas Brawijaya Malang. Vol.61, No.2, 2018.

Azis, Musdalifah, Sri Mintarti, dan Maryam Nadir. 2015. “Manajemen Investasi Fundamental, Teknikal, Perilaku Investor Dan Return Saham”, Ed.1, Cet.1, Deepublish, Yogyakarta.

11

Buana dan Haryanto. (2016), “Pengaruh Risiko Pasar, Nilai Tukar, Suku Bunga dan Volume Perdagangan terhadap Return Saham.” Universitas Diponegoro. Vol.5, No.2, 2016.

Bramantyo. 2006. Pengaruh Debt to Equity Ratio (DER), Price to Book Value (PBV), dan Devidend Payout Ratio (DPR) terhadap Return Saham pada Perusahaan

Manufaktur. Skripsi. Fakultas Ilmu Sosial : Universitas Negeri Semarang

Cahyono. 2000. Dasar-dasar Analisis Kinerja Keungan. Edisi Kedua. Cetakan Pertama. Jakarta: TPWI.

Cambell,J.A., and W. Baranek. 2005. Stock Price Behaviour on Ex-Dividend Dates.

Journal of Finance 10, Cahyono. 2000. Dasar-dasar Analisis

Carlo, Michael Aldo. 2014. “Pengaruh Return Onequity, Dividend Payout Ratio, Dan

Price to Earnings Ratio Pada Return Saham.” E-Jurnal Akuntansi Universitas

Udayana. 7.1, 150-164

Dewi dan Suaryana. (2016). “ Pengaruh Volume Perdagangan Saham, Leverage, dan Tingkat Suku Bunga terhadap Volatilitas Harga Saham.” Universitas Udayana Bali. Vol.17, No.2. 2016.

Firmansyah dan Hadijono.(2016), “Analisis Pengaruh Volume Perdagangan Saham terhadap Return Saham pada Perusahaan Peraih Penghargaan ANNUAL REPORTING AWARD (ARA).” Universitas 17 Agustus 1945 Surabaya. Vol.1, No.1, 2016.

Ghozali, Imam, 2011, Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit UNDIP, Semarang.

Halim, Abdul dan Nasuhi Hidayat. 2010. Studi Empiris Tentang “Pengaruh Volume Perdagangan dan Return Terhadap Bid-Ask Spread Saham Industri Rokok di BEJ dengan Model Korelasi Kesalahan”, Jurnal Riset Akuntansi Indonesia. Vol, 3 hal.69-85.

Hartono, J. 2010. Teori Portofolio dan Analisis Investasi. Edisi Keenam. BPFE. Yogyakarta.

Hasibuan, Saida, and Wahyu Ario Pratomo. 2015.” Mekanisme Transisi Kebijakan Moneter Melalui Suku Bunga SBI Sebagai Sarana Operasional Kebijakan Moneter Dan Variabel Makro Ekonomi Indonesia”. Jurnal Ekonomi dan Keuangan 1.12 (2015).

12

Hidayat,dkk. (2017), “Pengaruh Inflasi dan Suku Bunga dan Nilai Tukar Rupiah serta Jumlah Uang yang Beredar terhadap Return Saham.” Universitas Mulawarman. Vol.19, No.2, 2017).

Indriastuti dan Nafiah. (2017), “Pengaruh Volume Perdagangan, Kurs, dan Risiko Pasar terhadap Return Saham.” STIE Semarang. Vol.9, No.1, 2017.

Jogiyanto, H.M. 2000. Teori Portofolio dan Analisis Investasi. Edisi kedua. Yogyakarta:BPFE.

, H.M. 2003. Teori Portofolio dan Analisis Investasi. Edisi Ketiga. Yogyakarta: BPFE.

, H.M. 2010. Teori Portofolio dan Analisis Investasi. Edisi Ketiga. Yogyakarta: BPFE.

Jones, C., Kaul, G., and Lipson, M. 2010. Transaction, Volume, and Volatility. Review of Financial Studies 7. 631 – 652.

Kasmir. 2005. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Persada.

Levisauskaite, Kristina. 2010. Investement Analysis and Portofolio Management. Development and Approbation of Courses Based on the Transfer of Teaching Innovations in Finance and Management for Further Education of

Enterpreneurs and Specialists. Kaunas, Lithuania : Vytautas Magnus

University.

Maknun, Lu’luil. 2010. “Analisis Pengaruh Frekuesi Perdagangan, Volume Perdagangan, Kapitalisasi Pasar, dan Trading Day terhadap Return saham Pada Perusahaan Manufaktur yang Terdaftar Di BEI Periode Tahun 2006-2008”. Skripsi. Semarang: Falkutas Ekonomi Universitas Diponegoro.

Margaretha, Farah. 2003. Teori dan Aplikasi Manajemen Keuangan Investasi dan

Sumber Dana Jangka Panjang. Jakarta: Grasindo.

Priana dan RM. (2017), “Pengaruh Volume Perdagangan Saham, Leverage, dan

Divieden Payout Ratio pada Volatilitas Harga Saham.” Universitas Udayana

Bali. Vol.20, No.1, 2017.

Purwaningsih, A. 2008. Pemilihan Rasio Keuangan Terbaik Untuk Memprediksi Peringkat Obligasi, Jurnal Bisnis dan Ekonomi Kinerja, 12 (1) : 85-99.

13

Silviyani, dkk. (2014), “Pengaruh Likuiditas Perdagangan Saham dan Kapitalisasi Pasar terhadap Return Saham.” Universitas Pendidikan Ganesha. Vol.2, No.1, 2014.

Sukirno, Sadono. 2013. Makro Ekonomi : Teori Pengantar. Jalarta : Rajawali Pers Tandelilin, E. (2010). Portofolio Dan Investasi (teori dan Aplikasi) Edisi Pertama.

Yogyakarta: Kanisius.

Taslim, Ahmad. (2015), “Pengaruh Frekuensi Perdagangan Saham, Volume Perdagangan Saham, Kapitalisasi Pasar dan Jumlah Hari Perdagangan terhadap

Return Sahan perusahaan Dagang Eceran yang Terdaftar dalam Indeks Saham

Syariah Indonesia Sebelum dan Sesudah Bulan Ramadhan Periode 2012-2014.” SKRIPSI. Jurusan Manajemen Falkutas Ekonomi dan Bisinis Universitas Negeri Semarang.

Taslim dan Wijayanto. (2016), “Pengaruh Frekuensi Perdagangan Saham, Volume Perdagangan Saham, Kapitalisasi Pasar, dan Jumlah Hari Perdagangan terhadap

Return Saham.” Universitas Negeri Semarang. Vol.5, No.1, 2016.

Wahyuliantini dan Suarjaya. (2015), “Pengaruh Harga Saham, Volume Perdagangan Saham, dan Volatilitas Return Saham pada BID-ASK SPREAD.” Universitas Udayana Bali. Vol.9, No.2, 2015.

Wardhani. 2013. Manajemen Keuangan Perusahaan. Edisi tiga. Jilid satu. Bayu Media Publishing. Malang.

Wiradharma dan Sudjarni. (2016), “Pengaruh Tingkat Suku Bunga, Tingkat Inflasi, Nilai Kurs Rupiah dan Produk Domestik Bruto terhadap Return Saham.” Universitas Udayana Bali. Vol.5, No.6, 2016.

Yahya, L. M. 2008. “Pengaruh Aktivitas Perdagangan Saham Terhadap Nilai PER (

price earning ratio ) dan Tingkat Pengembalian Saham Pada Industri

Manufaktur Yang Terdaftar Di BEI ( Bursa Efek Indonesia ) dalam Periode Tahun 2004 Sampai dengan Tahun 2007”. Jurnal universitas andalas. repository.unand.ac.id/2222/1/6._artikel_lucky_hal_84-105.doc (diakses 26 Maret 2019)

Zulfikar. (2016). Pengantar Pasar Modal Dengan Pendekatan Statistik. Yogyakarta: Deepublish.

www.bi.go.id www.idx.com