SKRIPSI

ANALISIS PENGARUH TINGKAT SUKU BUNGA, KURS DAN RETURN ON ASSET TERHADAP RETURN SAHAM PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BEI

OLEH :

DESY IRASARI SIREGAR 090503260

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ANALISIS PENGARUH TINGKAT SUKU

BUNGA, KURS DAN RETURN ON ASSET TERHADAP RETURN SAHAM

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai

tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2013 Yang Membuat Pernyataan,

Desy Irasari Siregar

ABSTRAK

ANALISIS PENGARUH TINGKAT SUKU BUNGA, KURS DAN RETURN ON ASSET TERHADAP RETURN SAHAM PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BEI

Tujuan penelitian ini adalah untuk untuk mengetahui dan menganalisis bagaimana pengaruh tingkat suku bunga, kurs ( nilai tukar Rupiah/US Dollar) dan return on asset terhadap return saham. Penelitian ini dilakukan pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier, koefisien korelasi, uji t dan uji F. Teknik pengumpulan data dilakukan dengan metode kepustakaan dan media internet. Variabel dalam penelitian ini adalah tingkat suku bunga, kurs dan return on asset sebagai variabel X (independen), dan return saham sebagai variabel Y (dependen), dengan jumlah sampel 44 perusahaan dari tahun 2009 sampai 2011.

ABSTRACT

ANALYSIS OF THE EFFECT INTEREST RATE, EXCHANGE RATE AND RETURN ON ASSET ON STOCK RETURN ON BANKING

COMPANIES LISTED ON INDONESIA STOCK EXCHANGE

The purpose of this research is to know and analyze how interest rate, exchange rate and return on assets influence the stock returns. This research is conducted at Banking Companies which is listed on Indonesia Stock Exchange.

The analysis method that is used in this research is quantitive method with classic assumption and statistic analysis such as linier regression, correlation coefficient, t test and F test. The data collection techniques is obtained from literatures and internet. The object of this research are interest rate, exchange rate, and return on assets as X variable (independent), and stock returns as Y variable (dependent) with 44 sample of companies from the year 2009 to 2011.

The result of this research shows that interest rate, exchange rate and return on assets simultaneously significant effect on stock returns. Partially, only exchange rate have sifnificant effect on stock returns, while interest rate and return on assets have no effect on stock returns at banking company which is listed on Indonesia Stock Exchange.

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat, hidayah dan karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan

dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul

“Analisis Pengaruh Tingkat Suku Bunga, Kurs dan Return On Asset Terhadap

Return Saham Pada Perusahaan Perbankan Yang terdaftar Di Bursa Efek

Indonesia. ”

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Teristimewa kepada kedua orangtua saya, H. Edy Ranto Siregar dan Hj. Nurdiana, Amd yang selalu

mendukung dan mendoakan dalam penyelesaian skripsi ini. Juga kepada kakak dan adik penulis, Alm. Rudi Hansari Siregar, Hj. Dina Mayasari Siregar, SKM dan Muhammad Iqbal Siregar yang turut memberikan semangat, dukungan serta

doa dalam penyelesaian skripsi ini.

Penulis juga ingin menyampaikan ucapan terima kasih sebagai penghargaan

yang tulus kepada :

1. Bapak Drs. H. Arifin Lubis, MM., Ak., selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syarifuddin Ginting Sugihen, Mafis., selaku Ketua Departemen

dan Bapak Drs. Hotmal Ja‟far MM., Ak., selaku Sekretaris Departemen

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

Ibu Dra. Narumondang Bulan Siregar, MM, Ak. selaku Dosen Pembimbing, yang tanpa lelah memberikan arahan, bimbingan serta motivasi dalam

menyelesaikan pembuatan skripsi ini. Begitu juga kepada Ibu Risanty, SE, M.Si, Ak., selaku Pembaca Penilai yang telah meluangkan waktunya untuk membantu penulis dalam memberikan saran dan kritik yang membangun

demi kesempurnaan skripsi ini.

4. Sahabat penulis, Novika Marashanti Siregar, Indah Sari Atika Sembiring,

Annya Muthmainnah, Riza Pahlevi Tambunan dan Ilham Ghozali Sitorus yang turut memberikan semangat serta mendoakan penulis dalam penyelesaian skripsi ini.

5. Sahabat dan teman seperjuangan penulis, Indah Permata Sari, Melisa Zuriani Hasibuan, Nancy Mayriski Siregar, Dian Rizki, Devi Tri Aldila dan Isrina

Handayani Daulay yang turut memotivasi dan mendukung penyelesaian skripsi ini. Teman-teman Akuntansi S1 Stambuk 2009 , seluruh staf pegawai di Fakultas Ekonomi serta pihak-pihak yang tidak bisa penulis sebutkan

namanya satu persatu , terima kasih atas bantuan, motivasi, dukungan dan doanya dalam penyelesaian skripsi ini.

masukan serta saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi penulis, peneliti selanjutnya, maupun pembaca pada umumnya.

Medan, Maret 2013 Penulis

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ………. ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Batasan Penelitian ... 7

1.4. Tujuan Penelitian ... 8

1.5. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Tinjauan Teoritis ... 10

2.1.1. APT (Arbitrage Pricing Theory) ... 10

2.1.2. Return Saham ... 11

2.1.3. Tingkat Suku Bunga ... 15

2.1.4. Kurs (Nilai Tukar Uang) ... 18

2.1.5. Laporan Keuangan ... 20

2.1.5.1. Return On Asset ... 22

2.2. Tinjauan Penelitian Tedahulu ... 23

2.3. Kerangka Konseptual……….. ... 31

2.3.1. Pengaruh Tingkat Suku Bunga terhadap Return Saham 32

2.3.2. Pengaruh Kurs terhadap Return Saham ... 32

2.3.3. Pengaruh Return On Asset terhadap Return Saham ... 32

2.4. Perumusan Hipotesis ... 33

BAB III METODE PENELITIAN ... 34

3.1. Desain Penelitian ... 34

3.2. Populasi dan Sampel Penelitian ... 34

3.2.1. Populasi ... 34

3.2.2. Sampel ... 34

3.3. Jenis dan Sumber Data ... 37

3.3.1. Jenis Data ... 37

3.3.2. Sumber Data ... 37

3.4. Teknik Pengumpulan Data ... 38

3.4.1. Teknik dokumentasi ... 38

3.4.2. Teknik studi pustaka ... 38

3.5.1. Variabel dependen……… ... 38

3.5.2. Variabel independen………... 39

3.5.2.1. Tingkat suku bunga ……… 39

3.5.2.2. Kurs/nilai tukar uang………... 39

3.5.2.3. Return On Asset ... 39

3.6. Metode Analisis Data ... 41

3.6.1. Pengujian Asumsi Klasik………. 41

3.6.1.1. Uji Normalitas ……… 41

3.6.1.2. Uji Multikolinearitas ……….. 42

3.6.1.3. Uji Autokorelasi ………. 42

3.6.1.4. Uji Heteroskedastisitas ……….. 43

3.6.2. Analisis Regresi Berganda ………. 44

3.6.3. Pengujian Hipotesis ……… 45

3.6.3.1. Uji t (Parsial) ... 45

3.6.3.2. Uji F (Simultan) ... 46

3.6.3.3. Koefisien Determinasi (R2) ……… 47

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 49

4.1. Gambaran Umum Objek Penelitian ... 49

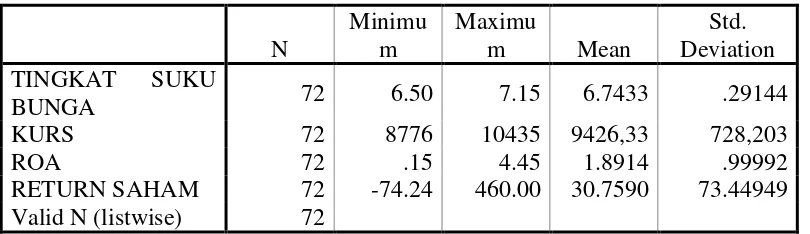

4.2. Deskriptif Statistik Variabel Penelitian ... 52

4.3. Proses dan Hasil Analisis Data ... 54

4.3.1. Pengujian Asumsi Klasik ... 54

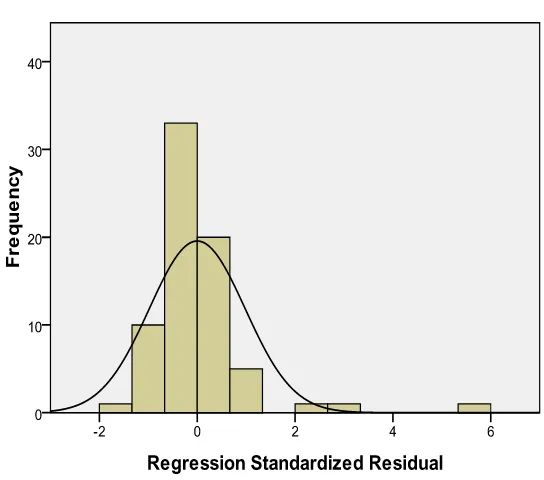

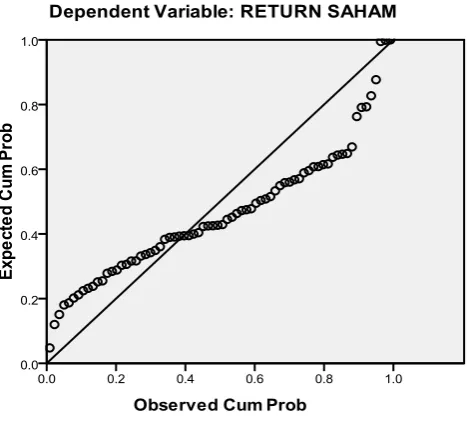

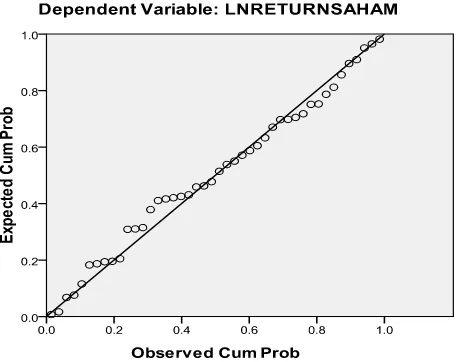

4.3.1.1. Uji Normalitas ... 54

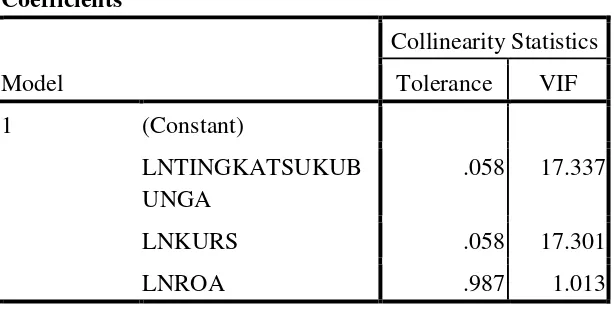

4.3.1.2. Uji Multikolinearitas ... 60

4.3.1.3. Uji Autokorelasi ... 61

4.3.1.4. Uji Heterokedastisitas ... 63

4.3.2. Hasil Analisis Regresi Berganda ... 64

4.3.3. Koefisien Determinasi (R2) ... 66

4.3.4. Pengujian Hipotesis ... 67

4.3.4.1. Uji t (Parsial) ... 67

4.3.4.2. Uji F (Simultan) ... 68

4.4. Implikasi Hasil Penelitian ... 70

4.4.1. Tingkat Suku Bunga ... 70

4.4.2. Kurs/Nilai Tukar ... 71

4.4.3. Return On Asset ... 72

BAB V KESIMPULAN DAN SARAN ... 74

5.1. Kesimpulan ... 74

5.2. Keterbatasan Penelitian ... 74

5.3. Saran ... 75

DAFTAR PUSTAKA ... 76

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Hasil Penelitian dari Peneliti-Peneliti Terdahulu………. 28

3.1. Daftar Populasi dan Sampel Penelitian ………... 35

3.2. Definisi Operasional Variabel ………. 40

4.1. Data Tingkat Suku Bunga, Kurs, ROA dan Return Saham Sektor Perbankan periode 2009-2011... 49

4.2. Descriptive Statistics... 52

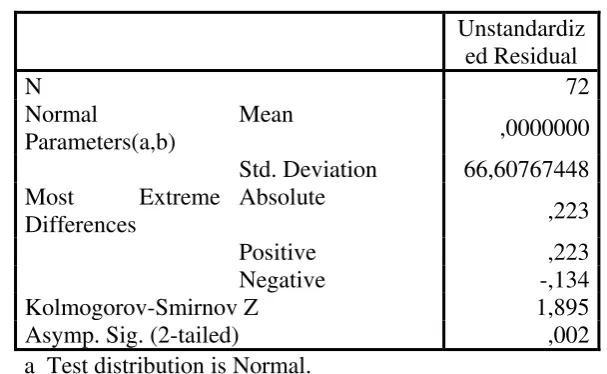

4.3. Normalitas Data (Data Asli)... 57

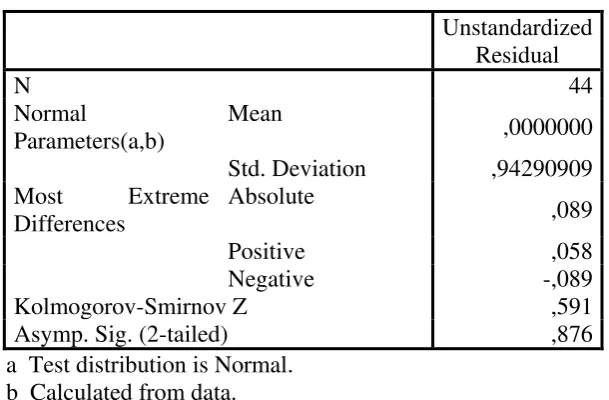

4.4. Hasil Uji One Sample Kolmogorov-Smirnov (Setelah Transform Ln)... 58

4.5. Hasil Uji Multikolinearitas... 61

4.6. Hasil Uji Autokorelasi... 62

4.7. Hasil Analisis Regresi Berganda... 64

4.8. Hasil Perhitungan Koefisien Determinasi... 66

4.9. Hasil Uji t (Parsial)... 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual……… 31

4.1. Histogram (Data Asli)... 55

4.2. Normal Probability Plot (Data Asli)... 56

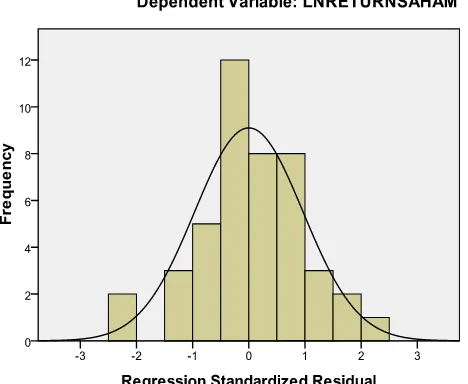

4.3. Histogram (Setelah Transform Ln)... 59

4.4. Normal Probability Plot (Setelah Transform Ln)... 60

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Nama Perusahaan Perbankan yang

Terdaftar di BEI 2009-2011... 80

2 Daftar Harga Saham (Close Price) Periode 2009-2011 ... 81

3 Daftar Tingkat Suku Bunga Bank Indonesia Periode 2009-2011 ... 82

4 Daftar Kurs/Nilai Tukar Rp terhadap U$ Dollar (AS) Periode 2009-2011 ... 83

5 Daftar Return On Asset Perbankan Periode 2009-2011 ... 84

6 Data Variabel Penelitian (Sebelum Transformasi) 2009 ... 85

6 Data Variabel Penelitian (Sebelum Transformasi) 2010 ... 86

6 Data Variabel Penelitian (Sebelum Transformasi) 2011 ... 87

7 Data Variabel Penelitian (Setelah Transformasi) 2009 ... 88

7 Data Variabel Penelitian (Setelah Transformasi) 2010 ... 89

7 Data Variabel Penelitian (Setelah Transformasi) 2011 ... 90

8 Statistik Deskriptif (Sebelum Transformasi) ... 91

8 Statistik Deskriptif (Setelah Transformasi) ... 91

9 Hasil Uji Normalitas (Sebelum Transformasi) ... 92

9 Hasil Uji Normalitas (Setelah Transformasi) ... 92

9 Histogram ... 93

9 Normal Probability Plot ... 94

10 Hasil Uji Multikolinearitas ... 95

11 Hasil Uji Autokorelasi ... 96

12 Hasil Uji Heterokedastisitas ... 97

13 Hasil Uji t ... 98

ABSTRAK

ANALISIS PENGARUH TINGKAT SUKU BUNGA, KURS DAN RETURN ON ASSET TERHADAP RETURN SAHAM PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BEI

Tujuan penelitian ini adalah untuk untuk mengetahui dan menganalisis bagaimana pengaruh tingkat suku bunga, kurs ( nilai tukar Rupiah/US Dollar) dan return on asset terhadap return saham. Penelitian ini dilakukan pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier, koefisien korelasi, uji t dan uji F. Teknik pengumpulan data dilakukan dengan metode kepustakaan dan media internet. Variabel dalam penelitian ini adalah tingkat suku bunga, kurs dan return on asset sebagai variabel X (independen), dan return saham sebagai variabel Y (dependen), dengan jumlah sampel 44 perusahaan dari tahun 2009 sampai 2011.

ABSTRACT

ANALYSIS OF THE EFFECT INTEREST RATE, EXCHANGE RATE AND RETURN ON ASSET ON STOCK RETURN ON BANKING

COMPANIES LISTED ON INDONESIA STOCK EXCHANGE

The purpose of this research is to know and analyze how interest rate, exchange rate and return on assets influence the stock returns. This research is conducted at Banking Companies which is listed on Indonesia Stock Exchange.

The analysis method that is used in this research is quantitive method with classic assumption and statistic analysis such as linier regression, correlation coefficient, t test and F test. The data collection techniques is obtained from literatures and internet. The object of this research are interest rate, exchange rate, and return on assets as X variable (independent), and stock returns as Y variable (dependent) with 44 sample of companies from the year 2009 to 2011.

The result of this research shows that interest rate, exchange rate and return on assets simultaneously significant effect on stock returns. Partially, only exchange rate have sifnificant effect on stock returns, while interest rate and return on assets have no effect on stock returns at banking company which is listed on Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pertumbuhan investasi di suatu negara akan dipengaruhi oleh

pertumbuhan ekonomi di negara tersebut. Semakin baik tingkat perekonomian suatu negara, maka semakin baik pula tingkat kemakmuran penduduknya. Tingkat kemakmuran yang lebih tinggi ini umumnya ditandai dengan adanya

kenaikan tingkat pendapatan masyarakatnya. Dengan adanya peningkatan pendapatan tersebut, maka akan semakin banyak orang yang memiliki

kelebihan dana, dimana kelebihan dana tersebut dapat dimanfaatkan untuk disimpan dalam bentuk tabungan atau diinvestasikan dalam bentuk surat-surat berharga yang diperdagangkan dalam pasar modal (Laporan Tahunan BI,

2001).

Pasar modal memiliki peranan yang besar dalam perekonomian suatu

negara. Kehadiran pasar modal sangat penting bagi perusahaan dan investor karena pasar modal dapat menjadi alternatif sumber pembiayaan kegiatan operasi perusahaan melalui penjualan saham maupun penerbitan obligasi oleh

perusahaan yang membutuhkan dana.

Pasar modal didefinisikan sebagai pertemuan antara pihak yang memiliki

Indonesia adalah disamping untuk mengarahkan dana dari masyarakat agar dapat disalurkan ke sektor-sektor yang lebih produktif, juga ikut mewujudkan pemerataan pendapatan melalui kepemilikan saham-saham perusahaan

(Husnan, 2000).

Perkembangan pasar modal merupakan dana yang potensial bagi

perusahaan yang membutuhkan dana jangka menengah dan jangka panjang, sedangkan bagi masyarakat kehadiran pasar modal merupakan tambahan alternatif untuk berinvestasi. Pasar modal di Indonesia menjalankan dua fungsi

sekaligus, yaitu fungsi ekonomi dan fungsi keuangan. Dalam menjalankan fungsi ekonomi dengan cara mengalokasikan dana secara efisien dari pihak

yang memiliki kelebihan dana sebagai pemilik modal (investor) kepada perusahaan yang listed di pasar modal (emiten). Sedangkan fungsi keuangan dari pasar modal ditunjukkan oleh kemungkinan dan kesempatan

mendapatkan imbalan (return) bagi pemilik dana atau investor sesuai dengan karakter investasi yang akan dipilih.

Investasi pada hakekatnya merupakan penundaan konsumsi pada saat ini dengan tujuan mendapatkan tingkat pengembalian (return) yang akan diterima di masa yang akan datang. Pemodal hanya dapat memperkirakan berapa

tingkat keuntungan yang diharapkan (expected return) dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang

diharapkan.

pada satu atau lebih aset selama periode tertentu dengan harapan dapat memperoleh pendapatan atau peningkatan atas nilai investasi awal (modal) yang bertujuan untuk memaksimalkan hasil (return) yang diharapkan dalam

batas risiko yang dapat diterima untuk tiap investor (Jogianto, 2011).

Apabila kesempatan investasi mempunyai tingkat risiko yang lebih

tinggi, maka investor akan mengisyaratkan tingkat keuntungan yang lebih tinggi pula. Dengan kata lain, semakin tinggi risiko suatu kesempatan investasi maka akan semakin tinggi pula tingkat keuntungan (return) yang

diisyaratkan oleh investor (Jogianto, 2011).

Return (kembalian) adalah salah satu faktor yang memotivasi investor untuk berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya (Tandelilin 2001).

Return merupakan hal terpenting di dalam menentukan keputusan investasi. Pada setiap instrumen investasi, tentu seorang investor sadar akan adanya potensi risiko disetiap investasinya, meskipun tingkatannya berbeda antara

investasi satu dengan yang lain. Berkaitan dengan sektor di Bursa Efek Indonesia (BEI), setiap sektor memiliki karakteristik-karakteristik tersendiri meliputi return dan risikonya. Dalam hal ini termasuk didalamnya adalah

perusahaan-perusahaan pada sektor perbankan. Industri Perbankan memegang peranan penting bagi pembangunan ekonomi sebagai Financial Intermediary

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Usaha perbankan sendiri lahir karena

pada kenyataannya tidak semua orang yang menabung menggunakan tabungannya untuk keperluannya sehari-hari, sedangkan banyak kegiatan

usaha lain yang membutuhkan modal lebih banyak dari kemampuan para pemilik usaha tersebut (Djayani, 1999).

Terjadinya krisis moneter di Indonesia sejak pertengahan tahun 1997

membawa dampak pada sektor perbankan. Krisis ekonomi yang menimpa bangsa Indonesia berkepanjangan, bahkan mulai menjalar menuju pada krisis

ekonomi yang dipicu oleh depresiasi rupiah terhadap dollar AS yang berawal pada tanggal 17 Juli 1997 dengan nilai tukar sebesar Rp 2.475, selanjutnya nilai tukar ini bergejolak terus bahkan pernah menembus angka psikologis Rp

20.000 per dollar AS (Djayani, 1999). Salah satu kebijakan yang ditempuh pemerintah untuk mengurangi gejolak nilai tukar tersebut dengan menaikkan

tingkat suku bunga melalui instrument Sertifikat Bank Indonesia (SBI) dan selanjutnya diikuti oleh kenaikan suku bunga Bank komersial pemerintah maupun swasta, dengan harapan agar masyarakat tidak membeli dollar tetapi

menyimpan dananya dalam bentuk deposito yang memberikan pendapatan (return) yang cukup tinggi mencapai diatas 30 persen. Krisis moneter

Perkembangan perekonomian di beberapa negara dipengaruhi oleh tingkat suku bunga. Tandelilin (2001, dalam Meta (2007)) menyebutkan bahwa pada saat perekonomian dalam keadaan stabil terjadi penurunan tingkat

suku bunga, sebaliknya pada saat kondisi perekonomian tidak stabil maka tingkat suku bunga menjadi tinggi. Menurut Wahyudi (2004), kenaikan

tingkat suku bunga akan berakibat terhadap penurunan return dan begitu juga sebaliknya. Dalam menghadapi kenaikan tingkat suku bunga, para pemegang saham akan menjual sahamnya sampai tingkat suku bunga kembali pada

tingkat yang dianggap normal.

Sementara itu, hubungan antara suku bunga (interest rate) dengan return

saham terdapat perbedaan hasil, antara lain temuan Granger (2000, dalam Suyanto (2007)) yang menyatakan bahwa terdapat pengaruh negatif antara suku bunga dan harga saham. Suku bunga yang rendah akan menyebabkan

biaya pinjaman yang lebih rendah. Suku bunga yang rendah akan merangsang investasi dan aktivitas ekonomi yang akan menyebabkan harga saham

meningkat. Pengaruh signifikan dari suku bunga terhadap harga saham sebagaimana yang ditemukan Granger yang menyatakan bahwa terdapat pengaruh negatif antara suku bunga dengan harga saham.

Beberapa penelitian terdahulu tentang pengaruh tingkat suku bunga terhadap return saham menunjukkan hasil yang kontradiktif. Misalnya,

Faktor ekonomi makro lainya yang secara empiris terbukti memiliki pengaruh terhadap perkembangan perekonomian di beberapa negara adalah Kurs (nilai tukar uang). Ajayi dan Mougoue (1996) menemukan adanya bukti

empiris tentang adanya hubungan negatif antara kurs mata uang asing dengan harga saham. Ini diperkuat oleh penelitian yang dilakukan oleh Sugiri (2000)

yang menemukan bahwa terdapat hubungan negatif antara harga saham industri telekomunikasi dengan kurs Dollar AS.

Beberapa bukti empiris mengenai pengaruh nilai tukar Rupiah/US Dollar

terhadap return saham menunjukkan hasil yang kontradiktif yaitu dalam penelitian Hardiningsih et.al (2001) menunjukkan bahwa nilai tukar Rupiah

terhadap US Dollar berpengaruh negatif terhadap return saham. Sedangkan dalam penelitian Utami dan Rahayu (2003) menunjukkan bahwa nilai tukar Rupiah terhadap US Dollar berpengaruh positif terhadap return saham.

Faktor lain yang mempengaruhi return suatu investasi adalah faktor internal perusahaan. Faktor internal yang digunakan dalam penelitian ini

adalah Return On Asset (ROA). Rasio profitabilitas yang sering digunakan untuk memprediksi harga saham atau return saham adalah return on asset (ROA). ROA digunakan untuk mengukur efektivitas perusahaan dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Jika return on asset (ROA) semakin meningkat, maka kinerja perusahaan juga

Beberapa penelitian terdahulu yang dilakukan oleh Hardiningsih et al (2001), Prihantini (2009), Novitasari (2011) dan Aziz (2012) tentang pengaruh ROA terhadap return saham menunjukkan bahwa ROA berpengaruh positif

dan signifikan terhadap return saham. Sedangkan penelitian yang dilakukan oleh Martanti (2010) menunjukkan bahwa ROA tidak berpengaruh terhadap

return saham.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan penelitian dan mendapatkan bukti empiris yang berjudul “Analisis Pengaruh

Tingkat Suku Bunga, Kurs dan Return On Asset (ROA) terhadap Return Saham pada Perusahaan Perbankan yang Terdaftar di BEI” dengan tahun

penelitian 2009 sampai dengan 2011.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka dapat dirumuskan permasalahan dari penelitian ini adalah apakah tingkat suku

bunga, kurs ( nilai tukar Rupiah/US Dollar) dan return on asset (ROA) berpengaruh secara parsial dan simultan terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode

2009-2011?

1.3. Batasan Penelitian

1. Perusahaan yang menjadi sampel penelitian ini adalah perusahaan yang secara konsisten masih terdaftar di Bursa Efek Indonesia selama periode waktu 2009-2011.

2. Data yang digunakan dalam penelitian ini hanya dalam periode 2009-2011.

3. Perusahaan yang diteliti adalah perusahaan yang bergerak di bidang keuangan (finance) yaitu sektor perbankan yang terdaftar di Bursa Efek Indonesia dalam periode waktu 2009-2011.

4. Perusahaan perbankan yang menjadi sampel penelitian ini memiliki saham yang aktif diperdagangkan selama periode waktu

2009-2011.

1.4. Tujuan Penelitian

Sesuai dengan rumusan masalah, maka tujuan yang ingin dicapai pada penelitian ini adalah untuk mengetahui dan menganalisis pengaruh tingkat

suku bunga, kurs ( nilai tukar Rupiah/US Dollar) dan return on asset (ROA) terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.

1.5. Manfaat Penelitian

1. Manfaat bagi emiten, dapat digunakan sebagai bahan pertimbangan dalam mengambil kebijakan-kebijakan perusahaan khususnya bagi bank.

2. Manfaat bagi investor, dapat digunakan sebagai tambahan informasi dan pengetahuan untuk pengambilan keputusan investasi saham di

pasar modal.

3. Manfaat bagi akademisi, diharapkan hasil penelitian ini dapat menambah wawasan di bidang akuntansi serta dapat dijadikan

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. APT (Arbitrage Pricing Theory)

Return saham merupakan selisih antara harga jual atau harga saat ini, dengan harga pembelian. Return saham memungkinkan seorang investor untuk membandingkan keuntungan aktual ataupun keuntungan yang

diharapkan yang disediakan oleh berbagai saham pada tingkatan pengembalian yang diinginkan. APT (Arbitrage Pricing Theory) ini untuk

melihat hubungan return dan risiko yang menggunakan beberapa variabel pengukur risiko atau dengan kata lain APT (Arbitrage Pricing Theory) tidak menjelaskan faktor-faktor yang mempengaruhi pricing (Tandelilin, 2001).

APT (Arbitrage Pricing Theory) pada dasarnya menggunakan pemikiran yang menyatakan bahwa dua kesempatan investasi yang mempunyai karakteristik

yang sama tidaklah bisa dijual dengan harga yang berbeda.

Keuntungan saham menurut teori APT (Arbitrage Pricing Theory) tidak tergantung pada kombinasi (portofolio saham yang efisien) tetapi

keuntungan investasi saham diperoleh dari perubahan harga saham. Perubahan harga atau return saham ini ditentukan oleh faktor makro, dan

kejadian-kejadian yang bersifat unik (noice) dalam perusahaan. Namun APT (Arbitrage

bunga, kurs, aktivasi industri dan harga minyak. Sedangkan faktor unik dalam perusahaan atau noice dapat saja berupa prestasi atau kinerja perusahaan bersangkutan (Husnan, 2000).

Dengan dasar teori APT (Arbitrage Pricing Theory) jelas bahwa faktor-faktor makro dan fundamental merupakan variabel penting yang

mempengaruhi harga saham yang tercermin dalam PBV (Price to Book Value) (Roseel (1963) dalam Husnan (2000)).

2.1.2. Return Saham

Return Saham merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Return saham memungkinkan seorang investor untuk membandingkan keuntungan aktual

ataupun keuntungan yang diharapkan yang disediakan oleh berbagai saham pada tingkatan pengembalian yang diinginkan. Di sisi lain, return pun

memiliki peran yang amat signifikan dalam menentukan nilai dari sebuah saham.

Konsep risiko tidak terlepas kaitannya dengan return, karena investor

selalu mengharapkan tingkat return yang sesuai atas setiap risiko investasi yang dihadapinya. Return saham adalah penghasilan yang diperoleh selama

persentase penghasilan total selama periode inventasi dibandingkan harga beli investasi tersebut.

Return dapat berupa return realisasi yang sudah terjadi atau return yang belum terjadi tetapi diharapkan di masa mendatang. Di sisi lain, return pun memiliki peran yang amat signifikan dalam menentukan nilai dari sebuah

saham. Return merupakan hasil yang diperoleh dari investasi yang berupa

return realisasi (realized return) dan return ekspektasi (expected return). Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return

ekspektasi (expected return) yang merupakan return yang diharapkan oleh investor di masa mendatang. Return realisasi diukur dengan menggunakan

return total (total return), relatif return (return relative), kumulatif return (return cumulative), dan return disesuaikan (adjusted return). Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode

tertentu dari capital gain (loss) dan yield (Hardiningsih et. al., 2001).

Saham suatu perusahaan bisa dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan. Jika

perusahaan menikmati laba yang besar, nilai pasar saham (dana pemilik) akan meningkat pesat, sementara nilai hutang perusahaan (dana kreditur) tidak

yang tepat untuk mengukur efektivitas perusahaan, sehingga seringkali dikatakan memaksimumkan nilai perusahaan juga berarti memaksimumkan kekayaan pemegang saham.

Husnan (2000) membedakan pendapatan saham menjadi dua yaitu pendapatan dalam bentuk saham dan capital gain yang merupakan selisih

antara harga jual dengan harga beli. Dalam teori portofolio mensyaratkan bahwa apabila risiko yang ditanggung oleh para pemegang saham meningkat maka saham tersebut akan memperoleh return saham yang besar. Jadi terdapat

hubungan yang positif antara risiko dan return saham.

Jogianto (2011) menjelaskan bahwa terdapat dua unsur pokok return

total saham, yaitu capital gain dan yield. Capital gain merupakan hasil yang diperoleh dari selisih antara harga pembelian (kurs beli) dengan harga penjualan (kurs jual). Artinya jika kurs beli lebih kecil dari pada kurs jual

maka investor dikatakan memperoleh capital gain, dan sebaliknya jika kurs beli lebih besar dari kurs jual maka investor akan memperoleh capital loss.

Maka capital gain dapat dituliskan sebagai berikut :

Capital Gain (Loss)= Pt - Pt-1

Pt-1

Keterangan :

Pt = Harga saham periode sekarang

Pt-1 = Harga saham periode sebelumnya

Sedangkan yield merupakan persentase penerimaan kas periodik

biasa dimana pembayaran periodik sebesar Dt rupiah per lembar, maka yield dapat dituliskan sebagai berikut (Jogianto, 2011) :

Yield = Dt

Pt-1

Keterangan :

Dt = Dividen kas yang dibayarkan Pt -1 = Harga saham periode sebelumnya

Sehingga return total dapat dirumuskan sebagai berikut (Jogianto,

2011) :

Return Total = Pt - Pt-1 + Yield

Pt-1

Namun mengingat tidak selamanya perusahaan membagikan dividen

kas secara periodik kepada pemegang sahamnya, maka return saham dapat dihitung sebagai berikut (Jogianto, 2011) :

Return Saham = Pt - Pt-1 x 100%

Pt-1

Keterangan :

Pt = Harga saham sekarang

Pt -1 = Harga saham periode sebelumnya

2.1.3. Tingkat Suku Bunga

Pengertian dari suku bunga adalah harga dari penggunaan uang untuk jangka waktu tertentu atau harga dari penggunaan uang yang dipergunakan

dalam Meta (2005)). Menurut Laksmono (2001), nilai suku bunga domestik di Indonesia sangat terkait dengan tingkat suku bunga international. Hal ini disebabkan oleh akses pasar keuangan domestik terhadap pasar keuangan

international serta kebijakan nilai tukar mata uang yang kurang fleksibel. Selain suku bunga international, tingkat diskonto Suku Bunga

Indonesia (SBI) juga merupakan faktor penting dalam penentuan suku bunga di Indonesia. Peningkatan diskonto SBI segera direspon suku bunga Pasar Uang Antar Bank (PUAB) sedangkan merespon suku bunga deposito baru

muncul setelah 7 sampai 8 bulan. Boediono (2000) berpendapat bahwa tingkat suku bunga ditentukan oleh permintaan dan penawaran uang. Dalam

menentukan tingkat suku bunga berlaku hukum permintaan dan penawaran. Apabila penawaran uang tetap, maka semakin tinggi pendapatan nasional dan tingkat suku bunga.

Perubahan-perubahan yang terjadi pada suku bunga dipengaruhi oleh permintaan dan penawaran akan uang. Apabila permintaan lebih besar dari

penawaran, maka uang akan menjadi langka dan tingkat bunga akan bergerak naik. Hubungan dari permintaan dan penawaran uang terhadap suku bunga akan mengakibatkan fluktuasi investasi pada pasar saham.

Kenaikan suku bunga akan sangat berpengaruh bagi pelaku pasar modal. Dalam menghadapi kenaikan suku bunga, para pemegang saham akan

jualnya tinggi. Pergerakan suku bunga SBI yang fluktuatif dan cenderung meningkat akan mempengaruhi pergerakan sektor riil yang dicerminkan oleh pergerakan return saham. Akibat meningkatnya suku bunga, para pemilik

modal akan lebih suka menanamkan uangnya di bank dari pada berinvestasi dalam bentuk saham (Dornbusch dan Fischer (1992) dalam Meta (2005)).

Perubahan suku bunga bank dapat mempengaruhi harga saham melalui tiga cara, yaitu:

1. Perubahan suku bunga mempengaruhi kondisi perusahaan secara umum

dan profitabilitas perusahaan yakni dividen dan harga saham biasa.

2. Perubahan suku bunga mempengaruhi hubungan antara perolehan dari

obligasi dan perolehan dividen dari saham-saham dan oleh karena itu terdapat daya tarik yang relatif antara saham dan obligasi.

3. Perubahan suku bunga mempengaruhi psikologi para investor sehubungan

dengan investasi kekayaan sehingga mempengaruhi harga saham.

Apabila tingkat suku bunga mengalami kenaikan maka hal tersebut

akan membuat para investor menarik dananya dan menginvestasikannya ke tempat yang mempunyai risiko relatif kecil misalnya ke deposito. Sedangkan bila tingkat suku bunga mengalami penurunan maka dana yang ditanamkan

tersebut akan ditarik dan para investor akan menginvestasikan dananya ke aspek yang lebih menguntungkan lainya seperti pasar modal dengan membeli

Dari pendapat tersebut dapat ditarik kesimpulan bahwa tingkat suku bunga berpengaruh terhadap harga saham. Dengan kata lain, apabila ada perubahan tingkat bunga, maka akan berpengaruh terhadap harga saham.

Hubungan antara harga saham dengan tingkat bunga secara umum mempunyai hubungan yang negatif. Apabila bunga naik maka harga sekuritas akan turun,

sebaliknya apabila bunga turun maka harga sekuritas akan naik (Sunariyah, 2010).

Dalam penelitian ini digunakan tingkat suku bunga SBI. Sertifikat

Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank Indonesia (BI) sebagai pengakuan utang berjangka waktu pendek (1-3 bulan)

dengan sistem diskonto/bunga. Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005, BI menggunakan mekanisme "BI rate" (suku bunga BI),

yaitu BI mengumumkan target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan

sebagai acuan para pelaku pasar dalam mengikuti pelelangan. Adapun cara menghitung tingkat suku bunga SBI periode bulanan yakni dengan rumus sebagai berikut:

2.1.4 Kurs (Nilai Tukar Uang)

Nilai tukar suatu mata uang sebenarnya adalah „harga‟ mata uang suatu

negara terhadap negara asing lainya, misalnya „harga‟ dari satu dollar Amerika

saat ini Rp 9.326,00 atau harga satu dollar Hongkong (HKD) adalah Rp 1.196,00 dan seterusnya. Apabila kita berbicara tentang „harga‟ maka hal

tersebut pada umumnya terkait dengan sejumlah uang, dan nilai tukar mata uang ini bersifat stabil dan bisa juga labil atau terlalu bergerak naik atau turun. Nilai tukar atau lazim juga disebut kurs valuta dalam berbagai

transaksi ataupun jual beli valuta asing, dikenal ada empat jenis yakni (Dornbusch dan Fischer (1992) dalam Meta (2005)) :

a. Selling Rate (kurs jual), adalah kurs yang ditentukan oleh suatu Bank untuk penjualan valuta asing tertentu pada saat tertentu.

b. Middle Rate (kurs tengah), adalah kurs tengah antara kurs jual dan kurs

beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh Bank Central pada saat tertentu.

c. Buying Rate (kurs beli), adalah kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu.

d. Flat Rate (kurs flat), adalah kurs yang berlaku dalam transaksi jual beli

bank notes dan traveller chaque, di mana dalam kurs tersebut sudah diperhitungkan promosi dan biaya-biaya lainya.

besar bagi neraca transaksi berjalan maupun variabel-variabel makro ekonomi yang lain. Ada dua pendekatan yang digunakan untuk menentukan nilai tukar mata uang yaitu pendekatan moneter dan pendekatan pasar. Dalam pendekatan

moneter, nilai tukar mata uang di definisikan sebagai harga dimana mata uang asing diperjualbelikan terhadap mata uang domestik dan harga tersebut

berhubungan dengan penawaran dan permintaan uang.

Naik turunnya nilai tukar mata uang atau kurs valuta asing bisa terjadi dengan berbagai cara, yakni bisa dengan cara dilakukan secara resmi oleh

pemerintah suatu negara yang menganut sistem managed floating exchange

rate, atau bisa juga karena tarik menariknya kekuatan-kekuatan penawaran dan permintaan di dalam pasar (market mechanism) dan lazimnya perubahan nilai tukar mata uang tersebut bisa terjadi karena empat hal, yaitu:

a) Depresiasi (depreciation), adalah penurunan harga mata uang nasional

berbagai terhadap mata uang asing lainya, yang terjadi karena tarik menariknya kekuatan-kekuatan supply dan demand di dalam pasar (market

mechanism).

b) Appresiasi (appreciation), adalah peningkatan harga mata uang nasional terhadap berbagai mata uang asing lainnya, yang terjadi karena tarik

menariknya kekuatan-kekuatan supply dan demand di dalam pasar (market

mechanism).

d) Revaluasi (revaluation), adalah peningkatan harga mata uang nasional terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh pemerintah suatu negara.

2.1.5 Laporan Keuangan

Laporan keuangan pada dasarnya menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah: Neraca atau

Laporan Laba/Rugi, atau hasil usaha , Laporan Arus Kas, Laporan Perubahan Posisi Keuangan. Selain itu laporan Keuangan merupakan media yang paling

penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. (Harahap, 2011:105) .

Prinsip Akuntansi Indonesia (1984) menyatakan bahwa tujuan laporan

keuangan itu adalah:

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

aktiva dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva bersih (aktiva dikurangi kewajiban) suatu perusahaan yang

timbul dari kegiatan usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubugan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan,

seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan. APB Statement No.4 (AICPA), menggambarkan tujuan laporan keuangan dengan membaginya menjadi dua yaitu:

a. Tujuan Umum

Menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi

keuangan secara wajar sesuai prinsip akuntansi yang diterima. b. Tujuan Khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih,

2.1.5.1Return On Asset (ROA)

Return On Asset (ROA) juga sering disebut Return on Investment (ROI) merupakan rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio yang membandingkan antara pendapatan/laba bersih setelah pajak dengan total aktiva. Secara matematis ROA dapat diformulasikan sebagai berikut:

ROA = Net Income After Tax x 100%

Total Assets

Keterangan :

Net Income After Tax = Laba bersih sesudah pajak

Total Assets = Rata-rata total aktiva (asset) yang diperoleh dari rata-rata total aset awal tahun dan akhir tahun.

Return On Asset (ROA) merupakan salah satu rasio profitabilitas, yaitu rasio yang menunjukkan seberapa efektifnya perusahaan beroperasi sehingga menghasilkan keuntungan atau laba perusahaan (Clara (2001) dalam

Prihantini (2009)). Return On Asset (ROA) digunakan untuk mengetahui besarnya laba bersih yang dapat diperoleh dari operasional perusahaan dengan

On Asset (ROA) semakin efisien operasional perusahaan dan sebaliknya, rendahnya Return On Asset (ROA) dapat disebabkan oleh banyaknya aset perusahaan yang menganggur, investasi dalam persediaan yang terlalu banyak,

kelebihan uang kertas, aktiva tetap beroperasi dibawah normal dan lain-lain.

2.2 Tinjauan Penelitian Terdahulu

Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini, antara lain adalah sebagai berikut :

Djayani (1999) dalam penelitiannya yang berjudul “Risiko Investasi pada

Saham Properti di Bursa Efek Jakarta” dalam penelitian ini variabel indepanden

yang digunakan adalah tingkat inflasi, nilai tukar Rupiah/US Dollar, tingkat suku bunga, kondisi ekonomi, kebijakan pemerintah, struktur modal, struktur aktiva dan tingkat likuiditas. Dengan alat analisis regresi, hasil dari penelitian ini

menyebutkan bahwa secara parsial tingkat suku bunga berpengaruh negatif terhadap risiko investasi pada saham properti, serta nilai tukar Rupiah tidak

berpengaruh secara signifikan terhadap risiko investasi pada saham properti di BEJ.

Hardiningsih et al (2001) dalam penelitiannya yang berjudul “Pengaruh

Faktor Fundamental dan Risiko Ekonomi Terhadap Return Saham di Bursa Efek

Jakarta”. Dalam penelitian ini variabel dependen yang digunakan adalah kurs,

dependen berpengaruh berpengaruh positif terhadap return saham kecuali nilai tukar Rupiah/US Dollar berpengaruh negatif terhadap return saham.

Selanjutnya penelitian yang dilakukan oleh Mudji Utami dan Mudjilah

Rahayu (2003) dalam penelitian yang berjudul “Peran Profitabilitas, Suku Bunga,

Inflasi dan Nilai Tukar Uang dalam Mempengaruhi Pasar Modal Indonesia selama

Krisis Ekonomi”. Dalam penelitian ini variabel independennya adalah profitabilitas perusahaan, suku bunga, laju inflasi dan nilai tukar uang sedangkan variabel dependennya adalah harga saham. Penelitian tersebut menggunakan

objek penelitian yaitu perusahaan yang sensitif terhadap perubahan kondisi ekonomi yang terdaftar di BEJ. Dengan metode analisis regresi berganda, hasil

penelitian ini menyebutkan bahwa secara empiris terbukti bahwa profitabilitas, tingkat suku bunga, inflasi dan nilai tukar mata uang secara bersama-sama mempengaruhi harga saham secara signifikan selama krisis ekonomi dan secara

empiris terbukti bahwa secara parsial tingkat suku bunga berpengaruh signifikan negatif dan nilai tukar Rupiah terhadap Dollar Amerika berpengaruh signifikan

positif terhadap harga saham selama krisis ekonomi.

Penelitian dilakukan oleh Rayun Sekar Meta (2005) yang berjudul

“Perbedaan Pengaruh Inflasi, Tingkat Suku Bunga dan Nilai Tukar Rupiah/US

Dollar terhadap Return Saham (Studi Kasus pada Saham Properti dan Manufaktur yang Terdaftar di Bursa Efek Jakarta 2000 - 2005)”. Variabel dependen dalam

dan hasilnya menyatakan secara parsial inflasi tidak memiliki pengaruh yang signifikan terhadap return saham properti sedangkan tingkat suku bunga tidak berpengaruh secara signifikan terhadap return saham properti dan nilai tukar

rupiah/US dollar berpengaruh negatif secara signifikan terhadap return saham properti. Secara parsial, inflasi berpengaruh positif secara signifikan terhadap

return saham manufaktur sedangkan tingkat suku bunga berpengaruh negatif secara signifikan terhadap return saham manufaktur dan nilai tukar rupiah/US dollar berpengaruh negatif secara signifikan terhadap return saham manufaktur.

Tidak ada perbedaan yang signifikan antara pengaruh inflasi, tingkat suku bunga dan nilai tukar rupiah/US dollar terhadap return saham properti dan manufaktur.

Erlinda Lusiana Fatta (2007) melakukan penelitian dengan judul

“Pengaruh Tingkat Suku Bunga, Tingkat inflasi Dan Kurs Rupiah Terhadap

Return saham Perbankan Yang Go Public Pada Bursa Efek Jakarta” yang menggunakan tingkat suku bunga, inflasi, kurs rupiah BEJ sebagai variabel independen dan return saham sebagai varibel dependen. Model analisis yang

diterapkan pada penelitian ini adalah jenis analisis regresi linier berganda dan hasil dari penelitian tersebut adalah bahwa pada ketiga variabel independen tersebut terjadi pengaruh yang signifikan. Akan tetapi satu variabel yaitu tingkat

suku bunga mempunyai pengaruh negatif terhadap return saham, dan dua variabel lainnya berpengaruh positif terhadap return saham.

Dheni Wahyu Fuadi (2009) dengan judul “Analisis Pengaruh Suku Bunga,

Volume Perdagangan dan Kurs terhadap Return Saham Sektor Properti yang

periode 2003-2007)”. Penelitian ini menggunakan suku bunga, volume perdagangan dan kurs sebagai variabel independen dan return saham sebagai variabel dependen serta menggunakan metode analisis regresi berganda. Adapun

hasil penelitian ini adalah tingkat suku bunga dan kurs berpengaruh negatif dan signifikan terhadap return saham sedangkan volume perdagangan berpengaruh

positif dan tidak signifikan terhadap return saham.

Ratna Prihantini (2009) melakukan penelitian dengan judul “Analisis

Pengaruh Inflasi, Nilai Tukar, ROA, DER Dan CR Terhadap Return Saham (Studi

Kasus Saham Industri Real Estate And Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2003 – 2006)”. Penelitian ini menggunakan nilai tukar, inflasi

ROA, DER dan CR sebagai variabel independen dan return saham sebagai variabel dependen serta menggunakan metode analisis data yakni analisis regresi linier berganda. Adapun hasil dari penelitian ini adalah inflasi, nilai tukar dan

DER berpengaruh negatif dan signifikan terhadap return saham, sedangkan ROA dan CR berpengaruh positif dan signifikan terhadap return saham.

Penelitian yang dilakukan oleh Reny Indri Martanti (2010) dengan judul

“Analisis Variabel-Variabel Yang Berpengaruh Terhadap Tingkat Harga Saham

Perusahaan Yang Tergabung Di Jakarta Islamic Index (JII) Periode 2004-2008”.

Adapun metode yang digunakan adalah regresi linier berganda. Penelitian ini menggunakan EPS, PER, ROE dan ROA sebagai variabel independen dan harga

saham, sedangkan ROE dan ROA tidak berpengaruh signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Elinda Novitasari (2011) dengan judul

“Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan Perbankan Yang

Terdaftar Di Bursa Efek Indonesia”. Adapun metode yang digunakan adalah

regresi berganda. Variabel dalam penelitian ini ada dua yaitu variabel bebas meliputi PBV, DER, NPL, ROA dan LDR. Sedangkan untuk variabel terikatnya adalah return saham pada perusahaan perbankan di BEI. Hasil penelitian ini

menunjukkan bahwa variabel PBV dan ROA mempunyai pengaruh signifikan positif terhadap return saham. Variabel DER, NPL dan LDR berpengaruh negatif

tapi tidak signifikan terhadap return saham.

Nini Sartika Aziz (2012), melakukan penelitian dengan judul “Pengaruh ROA, DER, Tingkat Suku Bunga dan Tingkat Inflasi terhadap Return Saham

Sektor Perbankan di BEI (periode 2003-2010)”. Penelitian ini menggunakan ROA, DER, tingkat suku bunga dan tingkat inflasi sebagai variabel independen

dan return saham sebagai variabel dependen serta menggunakan metode analisis regresi berganda. Hasil penelitian ini adalah bahwa ROA berpengaruh positif dan signifikan terhadap return saham, sedangkan DER berpengaruh negatif dan tidak

signifikan terhadap return saham. Tingkat suku bunga dan tingkat inflasi berpengaruh negatif dan signifikan terhadap return saham.

Secara ringkas, hasil penelitian dari peneliti-peneliti terdahulu dapat disajikan dalam Tabel 2.1 berikut :

Hasil dari Penelitian Terdahulu

No .

Peneliti/

Judul Variabel

Metode

Analisis Hasil 1. Djayani Nurdin/

“Risiko Investasi

pada Saham Pro- perti di Bursa

Efek Jakarta”

(1999)

Inflasi, nilai tukar, tingkat suku bunga, pertumbuhan ekono- mi, kebijakan peme- rintah, struktur mo- dal, struktur aktiva, tingkat likuiditas, dan risiko investasi sa-ham.

Regresi Inflasi dan tingkat suku bunga ber- pengaruh negatif ter-hadap investasi sa-ham, sedangkan nilai tukar Rupiah/ US Dollar tidak berpe-ngaruh terhadap ri-siko investasi saham properti di BEJ. 2. Hardiningsih et

al/

“Pengaruh Faktor

Fundamental dan Risiko Ekonomi Terhadap Return Saham di Bursa

Efek Jakarta”

(2001)

Return On Asset (ROA), Price to Book Value (PBV), inflasi, nilai tukar rupiah, dan return saham.

Regresi ROA, PBV, inflasi berpengaruh positif dengan return saham, sedangkan nilai tukar rupiah berpengaruh negatif terhadap re- turn saham.

3. Mudji Utami dan Mudjilah Rahayu/

“Peran Profitabi- litas,Suku Bunga, Inflasi dan Nilai Tukar Uang da-lam Mempenga- ruhi Pasar Modal Indonesia selama

Krisis Ekonomi”

(2003)

Profitabilitas perusa-haan, suku bunga, laju inflasi, nilai tukar mata uang dan harga pasar saham.

Regresi Profitabilitas, suku bunga, inflasi dan nilai tukar bersama-sama mempengaruhi harga saham selama krisis ekonomi. Secara parsial, tingkat suku bunga berpe-ngaruh signifikan ne-gatif dan nilai tukar Rupiah/US Dollar berpengaruh signifi-kan positif terhadap harga saham selama krisis ekonomi. 4. Rayun Sekar

Me-ta/

“Perbedaan Pe -ngaruh Inflasi, Tingkat Suku Bunga dan Nilai Tukar Rupiah/US Dollar terhadap

Inflasi, tingkat suku bunga, nilai tukar rupiah/US dollar dan return saham.

Return Saham (Studi Kasus pada Saham Properti dan Manufaktur yang Terdaftar di Bursa Efek Jakar- ta (2000 - 2005)” (2005)

terhadap return sa- ham properti, dan nilai tukar rupiah/ US dollar berpengaruh negatif dan signifikan terhadap return sa-ham properti.

Secara parsial, inflasi berpengaruh positif dan signifikan terha-dap return saham manufaktur, sedang-kan tingkat suku bunga berpengaruh negatif dan signifikan terhadap return sa-ham manufaktur, dan nilai tukar rupiah/US dollar berpengaruh negatif dan signifikan terhadap return sa-ham manufaktur. 5. Erlinda Lusiana

Fatta/

“Pengaruh

Tingkat Suku Bunga, Tingkat inflasi Dan Kurs Rupiah Terhadap Return saham Perbankan Yang Go Public Pada Bursa Efek

Jakarta”

(2007)

Tingkat suku bunga, inflasi, kurs rupiah dan return saham.

Regresi Tingkat suku bunga berpengaruh negatif terhadap return sa-ham, sedangkan infla-si dan kurs rupiah berpengaruh positif terhadap return sa-ham.

6. Dheni Wahyu Fuadi/

“Analisis Penga -ruh Suku Bunga, Volume Perda-gangan dan Kurs terhadap Return Saham Sektor Properti yang Lis-ted di BEI (Studi

Tingkat suku bunga, volume perdagangan, kurs dan return saham.

ham Sektor Pro-perti yang Listed di BEI periode 2003-2007)” (2009)

7. Ratna Prihantini/

“Analisis

Pengaruh Inflasi, Nilai Tukar,ROA, DER Dan CR Terhadap Return Saham (Studi Ka-sus Saham In-dustri Real Estate And Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2003 –2006)” (2009)

Nilai tukar, inflasi, Return On Assets (ROA), Debt to Equity Ratio (DER), Current Ratio (CR) dan return saham.

Regresi Inflasi, nilai tukar dan DER berpengaruh negatif dan signifikan terhadap return sa-ham, sedangkan ROA dan CR berpengaruh positif dan signifikan terhadap return sa-ham.

8. Reny Indri Mar-tanti/

“Analisis

Variabel-Variabel Yang Berpe-ngaruh Terhadap Tingkat Harga Saham Perusaha-an YPerusaha-ang Terga-bung Di Jakarta Islamic Index (JII) Periode 2004-2008” (2010)

Earning Per Share (EPS), Price Earning Ratio (PER), Return on Equity (ROE), Return on Asset (ROA) dan harga saham

Regresi Secara bersama-sama EPS, PER, ROE dan ROA berpengaruh signifikan terhadap harga saham. Secara parsial hanya EPS dan PER yang berpengaruh

signifikan, sedangkan ROE dan ROA tidak berpengaruh

signifikan terhadap harga saham.

9. Elinda Novitasari/

“Pengaruh Rasio

Keuangan Terha-dap Return Sa-ham Perusahaan Perbankan Yang Terdaftar Di Bur-sa Efek

Indo-nesia”

(2011)

Price Book Value (PBV), Debt to Equity Ratio (DER), Non Performance Loan (NPL), Return on Asset (ROA), Loan to Deposit Ratio (LDR) dan return saham.

10. Nini Sartika Aziz/

“Pengaruh ROA,

DER, Tingkat Su-ku Bunga dan Tingkat Inflasi terhadap Return Saham Sektor Perbankan di BEI (periode

2003-2010)”

(2012)

ROA, DER, tingkat suku bunga, tingkat inflasi dan return saham.

Regresi ROA berpengaruh positif dan signifikan terhadap return sa-ham, sedangkan DER berpengaruh negatif dan tidak signifikan terhadap return sa-ham. Tingkat suku bunga dan tingkat inflasi berpengaruh negatif dan signifikan terhadap return sa- ham.

Sumber : dari berbagai jurnal

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara

teoritis antara variabel-variabel penelitian, yaitu variabel independen dan variabel dependen. Pada penelitian ini variabel independen adalah tingkat suku bunga dan kurs sedangkan variabel dependen adalah return saham.

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

sebagai berikut : Tingkat Suku Bunga

(X1)

Nilai Tukar Uang/Kurs (X2)

Return Saham (Y)

Gambar 2.1 Kerangka Konseptual

2.3.1. Pengaruh Tingkat Suku Bunga terhadap Return Saham

Tingkat suku bunga berpengaruh terhadap harga saham, sedangkan return

saham adalah hasil yang diperoleh dari suatu investasi dalam bentuk saham. Dengan kata lain, apabila ada perubahan tingkat suku bunga, maka akan berpengaruh terhadap return saham. Hubungan antara harga saham dengan tingkat

bunga secara umum mempunyai hubungan yang negatif. Apabila tingkat suku bunga naik, maka harga saham akan mengalami penurunan dan return saham juga

akan mengalami penurunan. Begitu juga sebaliknya, apabila tingkat suku bunga menurun, maka harga saham dan return saham akan meningkat.

2.3.2. Pengaruh Kurs terhadap Return Saham

Kurs/nilai tukar merupakan harga mata uang suatu Negara yang

dinyatakan dalam mata uang Negara lainnya. Kurs memiliki pengaruh terhadap

return saham. Secara umum, kurs memiliki pengaruh negatif terhadap return saham. Apabila kurs meningkat maka return saham akan mengalami penurunan.

2.3.3. Pengaruh Return On Asset terhadap Return Saham

Return On Asset (ROA) merupakan rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. ROA berpengaruh terhadap return saham. Secara umum, ROA memiliki hubungan yang positif terhadap return saham.

Apabila ROA naik, maka return saham akan naik juga. Sebaliknya, apabila ROA mengalami penurunan, maka return saham juga akan turun.

2.4. Perumusan Hipotesis

Hipotesis menurut Erlina (2008:49) adalah “proporsi yang dirumuskan

dengan maksud untuk diuji secara empiris.” Proporsi adalah pernyataan yang

dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena.

Hipotesis yang dirumuskan dalam penelitian ini adalah :

H1 : Diduga tingkat suku bunga berpengaruh secara parsial terhadap return saham

H2 : Diduga kurs/nilai tukar berpengaruh secara parsial terhadap return saham. H3 : Diduga return on asset berpengaruh secara parsial terhadap return saham. H4 : Diduga tingkat suku bunga, kurs dan return on asset berpengaruh secara

BAB III

METODOLOGI PENELITIAN

3.1. Desain Penelitian

Pada penelitian ini, peneliti menggunakan desain asosiatif kausal. Peneliti

menganalisis pengaruh tingkat suku bunga dan kurs terhadap return saham, dimana tingkat suku bunga dan kurs merupakan variabel yang mempengaruhi, sedangkan return saham merupakan variabel yang dipengaruhi.

3.2. Populasi dan Sampel Penelitian

3.2.1. Populasi

Populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu. (Erlina, 2008:74). Populasi dalam penelitian ini adalah

perusahaan perbankan yang terdaftar di BEI tahun 2009-2011. Adapun jumlah populasi dalam penelitian ini sebanyak 31 perusahaan dengan periode penelitian

selama tiga tahun.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008:74). Pengambilan sampel dalam penelitian ini

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut :

1. Perusahaan perbankan tersebut terdaftar di BEI pada tahun 2009, 2010, dan

2011.

2. Perusahaan perbankan tersebut menerbitkan dan mempublikasikan laporan

keuangan tahunan auditan selama periode pengamatan.

3. Perusahaan perbankan tersebut memiliki laba positif selama masa periode penelitian.

4. Perusahaan perbankan tersebut memiliki saham yang aktif diperdagangkan di Bursa Efek Indonesia pada periode pengamatan.

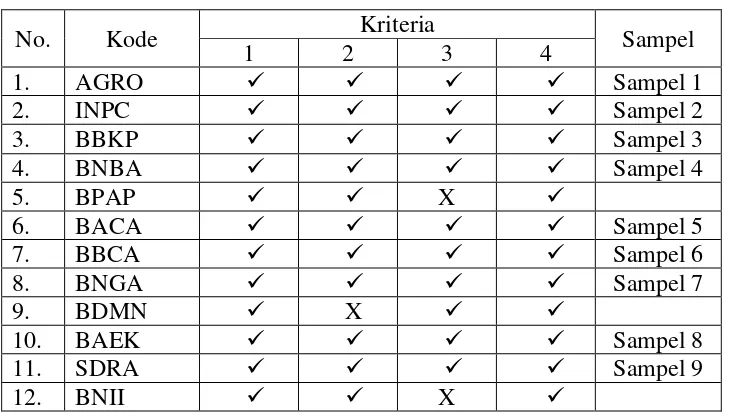

Berdasarkan kriteria yang dikemukakan diatas, peneliti mengambil 24 perusahaan perbankan sebagai sampel, sehingga jumlah seluruh sampel adalah 72 sampel. Perusahaan-perusahaan yang terdaftar di BEI pada tahun 2011 disajikan

[image:49.595.135.500.550.760.2]dalam Tabel 3.1.

Tabel 3.1.

Daftar Populasi dan Sampel Penelitian

No. Kode Kriteria Sampel

1 2 3 4

1. AGRO Sampel 1

2. INPC Sampel 2

3. BBKP Sampel 3

4. BNBA Sampel 4

5. BPAP X

6. BACA Sampel 5

7. BBCA Sampel 6

8. BNGA Sampel 7

9. BDMN X

10. BAEK Sampel 8

13. BJBR x

14. BKSW Sampel 10

15. BMRI Sampel 11

16. MAYA Sampel 12

17. MEGA Sampel 13

18. BCIC Sampel 14

19. BBNI Sampel 15

20. NISP Sampel 16

21. BBNP Sampel 17

22. PNBN Sampel 18

23. BNLI Sampel 19

24. BEKS X

25. BBRI Sampel 20

26. BSIM x

27. BSWD Sampel 21

28. BBTN x

29. BTPN Sampel 22

30. BVIC Sampel 23

31. MCOR Sampel 24

Sumber : www.idx.co.id

Daftar Sampel Perusahaan

NO. Nama Perusahaan Kode

1. Bank Agro Niaga Tbk AGRO

2. Bank Artha Graha Internasional Tbk. INPC

3. Bank Bukopin Tbk. BBKP

4. Bank Bumi Arta Tbk. BNBA

5. Bank Capital Indonesia Tbk. BACA

6. Bank Central Asia Tbk. BBCA

7. Bank CIMB Niaga Tbk. BNGA

8. Bank Ekonomi Raharja Tbk BAEK

9. Bank Himpunan Saudara 1906 Tbk. SDRA

10. Bank Kesawan Tbk. BKSW

11. Bank Mandiri (Persero) Tbk. BMRI 12. Bank Mayapada Internasional Tbk. MAYA

13. Bank Mega Tbk. MEGA

14. Bank Mutiara Tbk. BCIC

15. Bank Negara Indonesia (Persero) Tbk. BBNI

16. Bank NISP OCBC Tbk. NISP

17. Bank Nusantara Parahyangan Tbk. BBNP

18. Bank Pan Indonesia Tbk. PNBN

19. Bank Permata Tbk. BNLI

20. Bank Rakyat Indonesia (Persero) Tbk. BBRI

22. Bank Tabungan Pensiunan Nasional Tbk. BTPN 23. Bank Victoria Internasional Tbk. BVIC 24. Bank Windu Kentjana Internasional Tbk. MCOR Sumber : www.idx.co.id

3.3. Jenis dan Sumber Data

3.3.1. Jenis Data

Dalam penelitian ini jenis data yang dipergunakan adalah data sekunder.

Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lainnya (Husein (2011)

dalam Aziz (2012)). Data yang digunakan dalam penelitian ini adalah data time

series untuk semua variabel yang meliputi return saham perusahaan perbankan, tingkat suku bunga dan kurs. Data-data time series disebut juga data deret waktu,

merupakan sekumpulan data dari suatu fenomena tertentu yang diperoleh dalam beberapa interval waktu tertentu, misalnya tahunan. Periode dalam penelitian ini

dimulai dari tahun 2009, 2010 dan 2011.

3.3.2. Sumber Data

Sumber data dalam penelitian ini meliputi tingkat suku bunga dan kurs yang diperoleh dari laporan bulanan Bank Indonesia melalui situs www.bi.go.id

sedangkan return saham diolah oleh peneliti sendiri dan return on asset perbankan dari situs www.idx.co.id untuk memperoleh laporan keuangan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode waktu tiga

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : 3.4.1. Teknik dokumentasi

Dokumentasi adalah pengumpulan data yang bersumber pada benda-benda tertulis (Arikunto, 2002). Pengumpulan data berdasarkan dokumen atau laporan

tertulis yang terpublikasi dan dapat dipertanggungjawabkan. Pencarian data secara dokumentatif dapat melalui media cetak, website, blog ilmiah, laporan hasil riset dan lain-lain. Melalui teknik dokumentasi akan diperoleh laporan keuangan bank

yang terdaftar di Bursa Efek Indonesia.

3.4.2. Teknik studi pustaka (Library research)

Library Research yaitu pengumpulan informasi pada literatur-literatur yang relevan dan mendukung materi yang dibahas. Pencarian library research dapat melalui buku teks/e-book, jurnal/e-journal, karya tulis ilmiah, skripsi, tesis,

disertasi.

3.5. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel dalam penelitian ini dapat digambarkan dan didefinisikan secara operasional sebagai berikut :

3.5.1. Variabel Dependen

Variabel dependen yaitu return saham. Return yang diterima oleh

Return Saham = Pt - Pt-1 x 100%

Pt-1

Keterangan :

Pt = Harga saham sekarang

Pt -1 = Harga saham periode sebelumnya

3.5.2. Variabel Independen 3.5.2.1. Tingkat suku bunga

Suku bunga yang digunakan dalam penelitian ini adalah dengan

menggunakan Suku Bunga Bank Indonesia yaitu Suku Bunga Sertifikat Bank Indonesia (SBI) jangka waktu satu bulanan yang dikeluarkan dan dipublikasikan

oleh Bank Indonesia.

3.5.2.2. Kurs/nilai tukar uang

Kurs yang digunakan adalah kurs Rupiah terhadap US Dollar di Bank Indonesia secara periodik 1 bulanan yang diolah dari dari data laporan tahunan

Bank Indonesia. Variabel ini diukur dengan menggunakan kurs tengah RP terhadap US $ di Bank Indonesia.

3.5.2.3. Return on asset

ROA = Net Income After Tax x 100%

Total Asset

Keterangan :

Net Income After Tax = Laba bersih sesudah pajak

Total Assets = Rata-rata total aktiva (asset) yang diperoleh dari rata-rata total aset awal tahun dan akhir tahun.

Berikut ini pada tabel 3.2 akan menjelaskan definisi operasional

[image:54.595.115.526.412.751.2]variabel:

Tabel 3.2.

Definisi Operasional Variabel

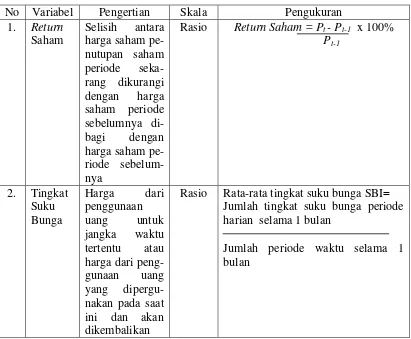

No Variabel Pengertian Skala Pengukuran 1. Return

Saham

Selisih antara harga saham pe-nutupan saham periode seka-rang dikuseka-rangi dengan harga saham periode sebelumnya di-bagi dengan harga saham pe-riode sebelum-nya

Rasio Return Saham = Pt - Pt-1 x 100% Pt-1

2. Tingkat Suku Bunga

Harga dari penggunaan uang untuk jangka waktu tertentu atau harga dari peng-gunaan uang yang dipergu-nakan pada saat ini dan akan dikembalikan

Rasio Rata-rata tingkat suku bunga SBI= Jumlah tingkat suku bunga periode harian selama 1 bulan

pada saat men-datang.

(Herman (2003)

3. Kurs/ Nilai Tukar

Kurs atau harga mata uang ter-hadap mata uang lain/asing

Rupiah Kurs rupiah terhadap dollar

4. Return On Asset

Rasio profitabi-litas yang digu-nakan untuk mengukur efek-tifitas perusaha-an dalam meng-hasilkan keun-tungan dengan memanfaatkan aktiva yang di-milikinya.

Rasio ROA = Net Income After Tax x100% Total Asset

3.6. Metode Analisis Data

Pada penelitian ini, metode analisis data dilakukan dengan menggunakan

metode analisis