BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1. Pasar Modal

2.1.1.1 Pengertian Modal

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang

terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua

lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga

yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa

gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi,

dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang

efek (Sunariyah, 2000:12). Pasar modal menurut Undang-undang Republik

Indonesia No. 8 tahun 1995 adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek yaitu perusahaan publik yang berkaitan

dengan efek yang diterbitkannya serta lembaga atau profesi yang berkaitan

dengan efek.

Sedangkan menurut Koetin (1997:1) pasar modal atau bursa efek adalah

salah satu jenis pasar dimana para modal bertemu untuk menjual atau membeli

surat-surat berharga atau efek. Jadi, pasar modal merupakan kegiatan yang

berhubungan dengan penawaran umum dan perdagangan efek, baik perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, maupun lembaga dan

profesi yang berkaitan dengan efek.

Adapun dua bentuk pasar modal, adalah sebagai berikut:

1. Pasar Perdana, adalah penawaran efek yang pertama kali dilakukan oleh

para penjamin emisi dengan bantuan para agen penjualan yang menjadi

anggota bursa dan ditunjuk oleh penjamin pelaksana emisi .

2. Pasar Sekunder, merupakan pasar dimana saham atau obligasi

diperdagangkan setelah saham atau obligasi tersebut listing.

2.1.1.3. Instrumen Pasar Modal

1. Saham, adalah sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan, dan pemegang saham memiliki klaim atas penghasilan dan

aktiva perusahaan.

2. Obligasi dan obligasi konversi, adalah sertifikat yang berisi kontrak antara

investor dan perusahaan yang menyatakan bahwa investor tersebut atau

pemegang obligasi telah meminjam sejumlah uang kepada perusahan.

3. Reksadana, adalah sekumpulan saham, obligasi, serta efek-efek lain yang

dibeli oleh sekelompok investor dan dikelola sebuah perusahaan investasi

yang profesioanal.

2.1.2. Investasi Dalam Saham 2.1.2.1 Pengertian Saham

Investasi dalam saham adalah kepemilikan atau pembelian saham suatu

perusahaan oleh perusahaan lain atau perseorangan dengan tujuan untuk

1. Investasi yang bersifat sementara yang didasarkan pada harapan dan

kemungkinan mendapatkan hasil yang sangat besar dalam waktu yang

singkat yaitu capital gain.

2. Investasi yang bersifat permanen adalah yang bertujuan mendapatkan

deviden dan capital gain jangka panjang, serta untuk menguasai perusahaan

lain.

Saham adalah setifikat yang menunjukan bukti kepemilikan suatu

perusahaan, dan pemegang saham memiliki klaim atas penghasilan dan aktiva

perusahaan (Rusdin, 2006:68). Adapun resiko investasi pada saham adalah

sebagai berikut (Rusdin, 2006:74):

1. Tidak ada pembagian dividen

2. Capital loss, hal ini terjadi jika harga beli lebih besar dari harga jual

3. Resiko Likuiditas

4. Saham delisting dari bursa.

Dalam bursa efek yang memperjualbelikan berbagai saham terdiri dari dua

jenis, yaitu saham biasa (common stock) dan preferen (preferred stock). Saham

biasa merupakan salah satu jenis efek yang paling banyak dipasar modal. Bahkan

saat ini dengan semakin banyaknya emiten yang mencatatkan sahamnya di bursa

efek perdagangan saham semakin marak dan menarik para investor untuk terjun

dalam jual beli saham. Saham biasa merupakan saham yang tidak memperoleh

hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh dividen

sepanjang perseroan memperoleh keuntungan. Saham preference merupakan

kekayaan pada saat perusahaan di likuidasi lebih dahulu dari saham biasa,

disamping itu mempunyai preferensi untuk mengajukan usul pencalonan

direksi/komisaris.

2.1.2.2 Return Saham

Ang (1997:68) mengatakan bahwa return saham adalah tingkat

keuntungan yang dinikmati oleh investor atas suatu investasi yang dilakukan.

Return saham memungkinkan seorang investor untuk membandingkan

keuntungan aktual ataupun keuntungan yang diharapkan yang disediakan oleh

berbagai saham pada tingkatan pengembalian yang diinginkan. Disisi lain, Return

pun memiliki peran yang sangat signifikan di dalam menentukan nilai dari sebuah

saham.

Tujuan investor dalam berinvestasi adalah memaksimalkan tingkat

pengembalian (return), tanpa melupakan faktor resiko investasi yang harus

dihadapinya. Return merupakan salah satu yang memotivasi investor berinvestasi

dan juga merupakan imbalan atas keberanian investor untuk menanggung resiko

atas investasi yang dilakukannya (Tendelilin, 2011:47).

Dengan berinvestasi akan terjadi peningkatakan nilai kekayaan dengan

cara memaksimalkan return tanpa melupakan faktor risiko yang dihadapinya.

Return saham yang tinggi mengidentifikasikan bahwa saham tersebut aktif

diperdagangkan. Apabila suatu saham aktif diperdagangkan, maka dealer tidak

akan lama menyimpan saham tersebut sebelum saham tersebut diperdagangkan.

Return saham memungkinkan seorang investor untuk membandingkan

berbagai saham pada tingkatan pengembalian yang diinginkan. Di sisi lain, return

pun memiliki peran yang amat signifikan di dalam menentukan nilai dari sebuah

saham. Menurut Jogiyanto (2003:109), return dibedakan menjadi dua:

1. Return realisasi merupakan return yang telah terjadi yang berupa capital gain. Capital gain merupakan hasil yang diperoleh dari selisih antara harga pembelian (kurs beli) dengan harga penjualan (kurs jual). Artinya jika kurs beli lebih kecil dari pada kurs jual maka investor dikatakan memperoleh capital gain, dan sebaliknya disebut dengan capital loss.

2. Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor di masa yang akan datang yang berupa dividen.

Dalam penelitian ini, return saham yang dimaksud adalah capital gain

atau capital loss yang didefinisikan sebagai selisih dari harga investasi sekarang

relatif dengan harga periode yang lalu. Dari definisi tersebut return saham dapat

dicari dengan rumus sebagai berikut:

��������ℎ��= Pt−��−1

Pt−1 … … … (1.1)

Dimana :

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya

2.1.3. Tingkat Suku Bunga

Pengertian dari suku bunga adalah harga dari penggunaan uang untuk

jangka waktu tertentu atau harga dari penggunaan uang yang dipergunakan pada

saat ini dan akan dikembalikan pada saat mendatang (Herman, 2003:68). Menurut

Laksmono (2001), nilai suku bunga domestik di Indonesia sangat terkait dengan

tingkat suku bunga international. Hal ini disebabkan oleh akses pasar keuangan

domestik terhadap pasar keuangan international serta kebijakan nilai tukar mata

Selain suku bunga international, tingkat diskonto Suku Bunga Indonesia

(SBI) juga merupakan faktor penting dalam penentuan suku bunga di Indonesia.

Peningkatan diskonto SBI segera direspon suku bunga Pasar Uang Antar Bank

(PUAB) sedangkan merespon suku bunga deposito baru muncul setelah 7 sampai

8 bulan. Boediono (1985:24) berpendapat bahwa tingkat suku bunga ditentukan

oleh permintaan dan penawaran uang. Dalam menentukan tingkat suku bunga

berlaku hukum permintaan dan penawaran. Apabila penawaran uang tetap,

semakin tinggi pendapatan nasional semakin tinggi tingkat suku bunga. Tingkat

suku bunga atau interest rate merupakan rasio pengembalian sejumlah investasi

sebagai bentuk imbalan yang diberikan kepada investor. Besarnya tingkat suku

bunga bervariatif sesuai dengan kemampuan debitur dalam memberikan tingkat

pengembalian kepada kreditur. Tingkat suku bunga tersebut dapat menjadi salah

satu pedoman investor dalam pengambilan keputusan investasi pada pasar modal.

Sebagai wahana alternatif investasi, pasar modal menawarkan suatu tingkat

pengembalian (return) pada tingkat resiko tertentu. Dengan membandingkan

tingkat keuntungan dan resiko pada pasar modal dengan tingkat suku bunga yang

ditawarkan sektor keuangan, investor dapat memutuskan bentuk investasi yang

mampu menghasilkan keuntungan yang optimal.

Tingkat suku bunga sektor keuangan yang lazim digunakan sebagai

panduan investor disebut juga tingkat suku bunga bebas resiko (risk free), yaitu

meliputi tingkat suku bunga bank sentral dan tingkat suku bunga deposito. Di

Indonesia tingkat suku bunga Bank sentral di proxykan pada tingkat suku bunga

yang terjadi pada suku bunga dipengaruhi oleh permintaan dan penawaran akan

uang. Apabila permintaan lebih besar dari penawaran, maka uang akan menjadi

langka dan tingkat bunga akan bergerak naik. Hubungan dari permintaan dan

penawaran uang terhadap suku bunga akan mengakibatkan fluktuasi investasi

pada pasar saham. Bila ditinjau dari segi investor, bunga deposito berjangka

menguntungkan karena suku bungannya relatif lebih tinggi dibandingkan

simpanan bentuk lain dan kelebihan dana deposito adalah adanya kepastian

tentang kapan dana itu dapat ditarik, sehingga pihak bank dapat mengantisipasi

kapan harus menyediakan dana dalam jumlah tertentu (Iswardono, 1999:15).

Secara teoritis dapat dikatakan, bahwa investor mau melakukan investasi karena

menginginkan keuntungan atau pertambahan modalnya tanpa menanggung

resiko, perubahan suku bunga bank dapat mempengaruhi harga saham melalui

tiga cara, yaitu:

1. Perubahan suku bunga mempengaruhi kondisi perusahaan secara umum dan

profitabilitas perusahaan yakni deviden dan harga saham biasa.

2. Perubahan suku bunga mempengaruhi hubungan antara perolehan dari

obligasi dan perolehan deviden dari saham-saham dan oleh karena itu

terdapat daya tarik yang relatif antara saham dan obligasi

3. Perubahan suku bunga mempengaruhi psikologi para investor sehubungan

dengan investasi kekayaan sehingga mempengaruhi harga saham.

Apabila tingkat suku bunga mengalami kenaikan maka hal tersebut akan

membuat para investor akan menarik dananya dan menginvestasikannya ketempat

tingkat suku bunga mengalami penurunan maka dana yang ditanamkan tersebut

akan ditarik dan para investor akan menginvestasikan dananya tersebut ke aspek

yang lebih menguntungkan lainya seperti ke pasar modal dengan membeli saham.

Dengan banyaknya investor yang mengalihkan dananya dari deposito ke pasar

modal maka dengan sendirinya akan menyebabkan harga saham di pasar modal

akan terdongkrak naik. Dari pendapat tersebut dapat ditarik kesimpulan bahwa

tingkat suku bunga berpengaruh terhadap harga saham. Dengan kata lain, apabila

ada perubahan tingkat bunga, maka akan berpengaruh terhadap harga saham.

Hubungan antara harga sekuritas dengan tingkat bunga secara umum mempunyai

hubungan yang negatif. Apabila bunga naik maka harga sekuritas akan turun,

sebaliknya apabila bunga turun maka harga sekuritas akan naik (Sunariyah, 2000).

2.1.4. Nilai Tukar Uang (Kurs)

Nilai tukar suatu mata uang sebenarnya adalah ‘harga’ mata uang suatu

negara terhadap negara asing lainnya, sedangkan nilai tukar rupiah adalah harga

rupiah terhadap mata uang negara lain. Misalnya nilai tukar rupiah terhadap

Dollar AS, nilai tukar rupiah terhadap yen, dan lain sebagainya. Nilai tukar mata

uang ini bersifat stabil dan bisa labil atau terlalu bergerak naik atau turun. Jadi,

nilai tukar rupiah merupakan nilai dari satu mata rupiah yang ditranslasikan ke

dalam mata uang negara lain. Nilai tukar atau lazim juga disebut kurs valuta

dalam berbagai transaksi ataupun jual beli valuta asing, dikenal ada empat jenis

yakni (Dornbusch dan Fischer, 1992:95):

2. Middle Rate (kurs tengah) adalah kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh bank sentral pada suatu saat tertentu

3. Buying Rate (kurs beli) adalah kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu

4. Flat Rate (kurs flat) adalah kurs yang berlaku dalam transaksi jual beli bank notes dan traveller chaque, dimana dalam kurs tersebut sudah diperhitungkan promosi dan biaya-biaya lainya.

Kurs merupakan salah satu harga yang terpenting dalam perekonomian

terbuka mengingat pengaruh yang demikian besar bagi neraca transaksi berjalan

maupun variabel-variabel makro ekonomi yang lain. Ada dua pendekatan yang

digunakan untuk menentukan nilai tukar mata uang yaitu pendekatan moneter dan

pendekatan pasar. Dalam pendekatan moneter, nilai tukar mata uang didefinisikan

sebagai harga dimana mata uang asing diperjualbelikan terhadap mata uang

domestik dan harga tersebut berhubungan dengan penawaran dan permintaan

uang. Naik turunnya nilai tukar mata uang atau kurs valuta asing bisa terjadi

dengan berbagai cara, yakni bisa dengan cara dilakukan secara resmi oleh

pemerintah suatu negara yang menganut sistem managed floating exchange rate,

atau bisa juga karena tarik menariknya kekuatan-kekuatan penawaran dan

permintaan di dalam pasar (market mechanism) dan umumnya perubahan nilai

tukar mata uang tersebut bisa terjadi karena empat hal, yaitu:

1. Depresiasi (depreciation) adalah penurunan harga mata uang nasional

berbagai terhadap mata uang asing lainya, yang terjadi karena tarik

menariknya kekuatan-kekuatan supply dan demand di dalam pasar

(marketmechanism)

2. Appresiasi (appreciation) adalah peningkatan harga mata uang nasional

menariknya kekuatan-kekuatan supply dan demand di dalam pasar (market

mechanism)

3. Devaluasi (devaluation), adalah penurunan harga mata uang nasional

terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh

pemerintah suatu Negara

4. Revaluasi (revaluation), adalah peningkatan harga mata uang nasional

terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh

pemerintah suatu Negara

2.1.5. Tinjauan Penelitian Terdahulu

Penelitian ini mereplikasi penelitian terdahulu Kurnia (2009) yang

berjudul “Analisa Dampak Nilai Tukar Rupiah-US$, Inflasi, Suku Bunga BI

Terhadap Tingkat Pengembalian Sektor Pertambangan Periode 2006-2008 (Studi

Pada Bursa Efek Indonesia) ”.

Berdasarkan hasil pengujian hipotesis dengan menggunakan uji t, dapat

disimpulkan bahwa penelitian Eni Kurnia secara parsial menghasilkan bahwa

masing-msaing variabel (nilai tukar Rupiah-US$, inflasi, dan suku bunga SBI)

secara bersama-sama berpengaruh secara signifikan terhadap return. Adapun

perbandingan penelitian ini dengan sebelumnya adalah periode pengamatan pada

tahun 2006-2008. Selain itu pengukuran statistik deskriprif dalam penelitian ini

dilakukan dengan menggunakan program Statistical Package for Social Science

(SPSS) 17. Penelitian Dheny Wahyudi Fuadi meneliti bagaimana pengaruh suku

bunga, kurs dan volume perdagangan terhadap return saham pada perusahaan

tukar dan tingkat suku bunga berpengaruh negatif dan signikan terhadap return

saham dimana peningkatan suku bunga dan nilai kurs mengakibatkan lesunya

investasi dan menyebabkan turunnya return saham. Sedangkan volume

perdagangan berpengaruh positif dan tidak signifikan dimana hal ini berarti saham

dengan volume perdagangan yang tinggi tidak menjamin perusahaan tersebut

menghasilkan return saham yang tinggi.

Tabel 2.1.5

Analisa Dampak Nilai Tukar Rupiah-US$, Inflasi, Suku Bunga BI Terhadap Tingkat Pengembalian Sektor Pertambangan Periode 2006-2008 (Studi Pada Bursa Efek Indonesia)

Inflasi, Nilai Tukar Rupiah-US$, Suku Bunga BI Terhadap Return Saham

Semua Variabel berpengaruh signikan tehadap return saham

2 Dheny Wahyudi Fuadi (2009)

Analisa Pengaruh Suku Bunga, Volume Perdagangan dan Kurs Terhadap Return Saham Sektor Properti Yang Listed di BEI

Suku Bunga, Volume Perdagangan dan Kurs Terhadap Return Saham

Secara parsial tingkat suku bunga berpengaruh negatif dan signikan, volume perdagangan berpengaruh positif dan tidak signfikan dan nilai tukar berpengaruh negatif dan signifikan terhadap Return saham 3 Rayun Sekar Meta

(2010)

Perbedaan Pengaruh Inflasi, Tingkat Suku Bunga dan Nilat Tukar Rupiah/US Dollar Terhadap Return Sahan (Studi Kasus Pada Saham Properti dan Manufaktur Yang Terdaftar di BEJ 2000-2005)

Inflasi, Nilai Tukar Rupiah-US$, Suku Bunga BI Terhadap Return Saham

NO

Analisis Pengaruh Suku Bunga dan Nilai Tukar Terhadap Volatilitas dan Return Saham Pada Indeks Saham Sektoral di Bursa Efek Indonesia

Suku Bunga, Nilai Tukar Terhadap Volatilitas dan

Return Saham

1) Nilai tukar US$/Rupiah dan tingkat suku bunga signifikan mempengaruhi

return pada indeks tersebut.

2) Pada analisis tiap sektor aneka industri, barang konsumsi, industri dasar menunjukkan bahwa return sahamnya tidak dipengaruhi oleh nilai tukar US$/Rupiah dan tingkat suku bunga.

3) Pada sektor infrastruktur dan pertanian menunjukkan bahwa nilai tukar

US$/Rupiah signifikan positif dan suku bunga tidak signifikan mempengaruhi

return saham di kedua sektor tersebut

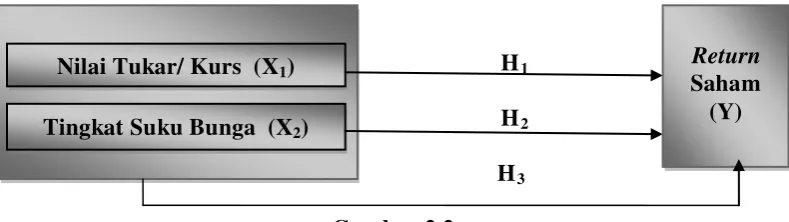

2.2. Kerangka Konseptual

Kerangka konseptual menurut Erlina (2008 : 34) merupakan suatu model

yang menjelaskan bagaimana hubungan suatu teori dengan faktor-faktor penting

yang telah diketahui dalam suatu masalah tertentu.

Untuk memberikan landasan teori yang memadai bagi penelitian,

diperlukan suatu kerangka pemikiran yang bersumber dari penalaran atas

sejumlah teori dan temuan terdahulu. Kerangka pemikiran bersifat konseptual

diperlukan agar penelitian menjadi lebih terukur dan mudah diinterprestasikan.

Berdasarkan tinjauan teoritis dan hasil penelitian terdahulu maka hubungan

antara pengaruh tingkat suku bunga dan nilai tukar mata uang terhadap perubahan

return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia dapat

Berdasar model penelitian tersebut dapat diidentifikasi bahwa variabel

independen terdiri dari nilai tukar Rupiah/US Dollar (X1) dari tingkat suku bunga

(X2

2.3 Hipotesis

) dan sedangkan variabel dependentnya yaitu Return saham.

Menurut Hasan (2002:50) hipotesis adalah jawaban yang bersifat

sementara terhadap masalah penelitian yang kebenarannya masih lemah sehingga

harus diuji secara empiris. Hipotesis menurut Erlina (2008:49) adalah proposisi

yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan

ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji

kebenarannya mengenai konsep atau konstruk yang menjelaskan atau

memprediksi fenomene-fenomena.

Dalam penelitian ini, dari kerangka konseptual dan landasan teori yang

telah dikemukakan dapat dikemukakan hipotesis sebagai berikut:

H1 : Nilai tukar Rupiah/US Dollar berpengaruh negatif terhadap return saham

H2 : Tingkat suku bunga berpengaruh negatif terhadap return saham

H3 : Faktor yang paling dominan dalam mempengaruhi tingkat return saham

adalah suku bunga Bank Indonesia

Nilai Tukar/ Kurs (X1) Tingkat Suku Bunga (X2)

Return Saham