DAFTAR PUSTAKA

Ang, Robert, 1997, “Buku Pintar Pasar Modal Indonesia”, Mediasoft, Jakarta Arifin Zainal. 2005. “Teori Keuangan dan Pasar Modal” Edisi Pertama,

Penerbit Ekonisia, Yogyakarta.

Blocher,Chen dan Lin, 2001. “Manajemen Biaya Dengan Penekanan Strategik” Buku Dua, Penerbit Salemba Empat, Jakarta.

Boediono, 1998, “Ekonomi Moneter” Edisi ke 3, BPFE Universitas Gajah Mada, Yogyakarta

Brigham dan Houston, 2001. “Manajemen Keuangan” Edisi Kedelapan, Penerbit Erlangga, Jakarta.

Ghozali, Imam, 2005. ”Aplikasi Analisis Multivariate dengan Program SPSS” Edisi Ketiga, BP Universitas Diponegoro, Semarang.

Hasibuan, Abdul Naser, 2009. Pengaruh Karakteristik Perusahaan Dan Ekonimi Makro Terhadap Return Saham LQ-45 Di Bursa Efek Indonesia.Tesis

Akuntansi.Fakultas Ekonomi Universitas Sumatera Utara.

Herman Budi Sasono, 2003, “ Pengaruh Perbedaan Laju Inflasi dan Suku Bunga pada Nilai Tukar Rupiah terhadap Dollar Amerika, dalam kurun waktu Januari 2000 – Desember 2002 “, Majalah Ekonomi, tahun XIII, No. 3 Desember.

http:

Imam Ghozali, 2001, “Aplikasi Analisis Multivariant dengan Program SPSS”, Badan Penerbit Universitas Diponegoro, Semarang

Imam Subekti dan I.W. Kusuma, 2000. “Asosiasi Antara Set Kesempatan Investasi Dengan Kebijakan Pendanaan dan Deviden Perusahaan serta Implikasinya Pa Perubahan Harga Saham “ Makalah Seminar

Jogianto, 2003. “Teori Portofolio dan analis investasi” BPFE Universitas Gajah Mada, Yogyakarta.

Jogianto, 2005. “Metodologi Penelitian, Salah Kaprah, BPFE Universitas Gajah Mada, Yogyakarta.

Kurnia, Eni.2009. “Analisa Dampak Nilai Tukar Rupiah-US$, Inflasi, Suku Bunga Bang Indonesia Terhadap Tingkat Pengembalian Sektor Pertambangan Periode 2006-2008 (Studi Pasar Bursa Efek Indonesia)”. Skripsi Akuntansi, Fakultas Ekonomi Unversitas Maulana Malik Ibrahim Malang.

Lubis, Ade Fatma, 2008.”Pasar Modal”, Cetakan Pertama, Badan Penerbit Fakultas Ekonomi UI, Jakarta.

Mulyadi, 2007. “Sistem Perencanaan dan Pengendalian Manajemen” Penerbit Salemba Empa,. Jakarta.

Rochaety, eti dkk, 2009.“Metodologi Penelitian Bisnis Dengan Aplikasi SPSS” Edisi Revisi, Penerbit Mitra Wacana Medi,. Jakarta.

BAB III

METODE PENELITIAN

Penelitian pada umumnya bertujuan untuk menemukan, ataupun menguji

kembali kebenaran suatu penemuan. Langkah-langkah yang dilakukan dalam penelitian haruslah konsisten dan saling mendukung antara yang satu dengan yang lainnya agar mempermudah dalam pengambilan keputusan atau kesimpulan. Data

yang diperoleh bisa bersumber dari media internet, buku maupun hasil penelitian terdahulu. Metode penelitian merupakan cara kerja atau prosedur untuk

memahami objek yang menjadi tujuan penelitian.

Pada penelitian ini teknik sampling yang digunakan adalah metode

purposive sampling, yaitu sampel dipilih atas dasar kesesuaian karakteristik

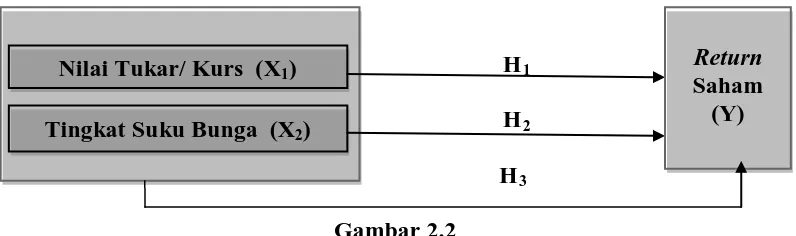

sampel dengan kriteria pemilihan sampel yang ditentukan. Bab ini akan dijelaskan ruang lingkup penelitian yang diarahkan untuk menganalisis sebuah pengembangan model tentang pengaruh tingkat inflasi, suku bunga dan kurs US

Dollar terhadap return saham. Kerangka pemikiran teoritis yang telah dikembangkan pada Bab II akan digunakan sebagai dasar dan landasan teori untuk

penelitian ini. 3.1. Jenis Penelitian

Jenis penelitan ini adalah penelitian korelasional. Penelitian korelasional

berkenaan dengan asosiasi antar variabel yaitu mengkaji pengaruh (influence) variabel lainnya atau upaya memprediksi suatu variabel terhadap variabel lainnya

return saham. Sejumlah hipotesis telah dikemukakan untuk menjelaskan

hubungan antar variabel yang diteliti. 3.2.Tempat dan Waktu Penelitian

3.2.1. Tempat Penelitian

Data yang dikumpulkan dalam penelitian ini berupa data kuantitatif, yaitu data yang diukur dalam suatu skala numerik.. Data ini bersumber dari Indonesian

Capital Market Directory (ICMD) 2011, situs

situs

3.2.2. Waktu Penelitian

Tabel 3.2.2 Waktu Penelitian T

Taahhaapapann P

Peenneelliittiiaann M Meeii 2 2001122

J Juunnii 2 2001122

J Juullii 2 2001122

A

Agguussttuuss 2

2001122

S

Seepptteemmbbeerr 2

2001122

O

Okkttoobbeerr 2

Sumber : Data Diolah Oleh Peneliti, 2 3.3. Batasan Operasional

Variabel data penelitian ini terdiri dari variabel terikat (dependent variabel) dan variabel bebas (independent variabel).

3.3.1. Variabel Independen (Variabel Bebas)

Variabel independen menurut Hermawan (2003:32) adalah “variabel yang

mempengaruhi variabel terikat secara positif dan negatif”. Variabel independen yang digunakan dalam penelitian ini adalah Tingkat Suku Bunga dan Nilai Kurs Rupiah Terhadap US Dollar.

3.3.2. Variabel Dependen (Variabel Terikat)

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi oleh variabel bebas (Hermawan, 2003:32). Variabel dependen dalam penelitian ini adalah Return saham perusahaan dari setiap perusahaan yang terpilih menjadi sampel.

Pengolahan

Data

Bimbingan dan

Penyelesaian

Skripsi

3.4. Defenisi Operasional

Variabel data penelitian ini merupakan unobserved variabel, dimana dalam prakteknya dibutuhkan definisi operasional yang dapat menjelaskan secara

konkrit. Dalam penelitian ini, proksi yang digunakan merupakan proksi yang sama digunakan oleh penelitian-penelitan terdahulu. Variabel data penelitian ini terdiri dari variabel terikat (dependent variabel) dan variabel bebas (independent

variabel). Berikut adalah variabel-variabel yang digunakan dalam penelitian ini:

a. Nilai Tukar/ Kurs (X1

b. Tingkat Suku Bunga (X

) adalah rasio harga-harga di luar negeri dengan

harga domestic yang diukur dengan mata uang yang sama. Dan dalam penelitian ini adalah nilai mata uang Rupiah yang di kurskan dengan nilai mata uang Negara lain, yaitu Dollar Amerika Serikat (US$) periode

bulanan dari tahun 2008-2010.

2

c. Return Saham (Y) merupakan salah satu faktor yang memotivasi investor

untuk berinvestasi dan juga merupakan imbalan atas keberanian investor

menanggung resiko atas investasi yang dilakukannya. Sumber-sumber

return investasi terdiri atas dua komponen utama yaitu: yield dan capital

) merupakan jumlah bunga tertentu yang harus

dibayarkan peminjam kepada pemberi pinjaman atas sejumlah uang tertentu untuk membiayai investasi dan konsumsi. Tingkat bunga yang digunakan dalam penelitian ini adalah suku bunga Bank Indonesia (SBI).

SBI adalah surat berharga yang diterbitkan oleh Bank Indonesia sebagai pengakuan hutang. Dan suku bunga SBI yang digunakan adalah tingkat

gain (loss). Yield merupakan komponen return yang mencerminkan aliran

kas atau pendapatan yang diperoleh secara periodek dari suatu investasi. Sedangkan capital gain (loss) bisa juga diartikan sebagai perubahan harga

sekuritas. Data harga saham yang digunakan adalah closing price perbulan untuk masing-masing sampel.

3.5. Skala Pengukuran Variabel

Pengukuran adalah proses kuantitatif, yaitu pencantuman bilangan terhadap karakteristik berdasarkan peraturan tertentu. Akibat adanya pengukuran

maka akan terdapat skala pengukuran. Skala pengukuran dapat dibedakan menjadi skala pengukuran secara umum yang sering digunakan dalam riset sosial, dan skala pengukuran yang digunakan dalam riset bisnis. Adapun skala pengukuran

secara umum adalah :

1) Skala pengukuran nominal mengklasifikasikan pengamatan dari sampel atau

populasi dalam kategori. Namun skala pengkuran normal tidak berlaku operasi aritmatika.

2) Skala pengkuran ordinal urutan angka yang memberikan arti. Uji data yang

layak untuk skala pengukuran ordinal adalah uji nonparametric. Fungsi dari skala pengukuran ordinal ini adalah untuk mengukur kualitas karakteristik.

3) Skala pengukuran interval memiliki kelebihan dibanding dengan kedua skala pengukuran di atas dengan menambahkan berlakunya konsep interval. Fungsi dari skala ini adalah untuk mengurut kualitas karakteristik dan

4) Skala pengukuran rasio lebih unggul dari ketiga skala pengukuran yang lain

karena dalam skala ini dikenal dengan adanya titik pusat yang mutlak atau absolut.

Sementara skala pengukuran riset bisnis dengan menggunakan skala pengukuran pembanding dan bukan pembanding. Skala pembanding digunakan untuk membandingkan secara langsung obyek-obyek yang diteliti. Sementara

skala bukan pembanding pengukuran hanya dilakukan pada satu obyek tanpa memperhatikan obyek lain di luar target yang diteliti, seperti penggunaan skala

likert, skala semantik diferensial dan skala stapel. 3.6. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004:56).

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yaitu selama tahun 2008-2010 yaitu 222 perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi tersebut (Sugiyono, 2007:56). Penelitian ini menggunakan sampel yang

ditentukan melalui teknik pengambilan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) dan jatah

kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak

cukup tepat untuk menduga nilai populasi sesungguhnya”.

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah purposive sample, yaitu suatu teknik pengambilan sampel secara acak, dimana setiap unit analisis dari populasi punya kesempatan yang sama untuk dipilih menjadi sampel. Dalamnya penelitian ini, penulis memilih perusahaan

yang bergerak dalam bidang manufaktur sebagai sampel. Hal ini dikarenakan jenis perusahaan manufaktur jumlahnya cukup banyak, datanya cukup tersedia

dan untuk menghindari perbedaan karakteristik perusahaan.

Kriteria pengambilan sampel yang ditetapkan dalam penelitian ini oleh peneliti adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan tidak keluar (delisting) selama 5 tahun terakhir

2. Perusahaan manufaktur yang menerbitkan laporan keuangan yang telah diaudit tahun 2008-2010

3. Perusahaan manufaktur yang memperoleh laba positif dan membayar dividen secara terus menerus dalam periode pengamatan yaitu tahun 2008-2010

Berdasarkan kriteria diatas maka jumlah sampel dalam penelitian ini diperoleh melalui proses seleksi yang tampak pada lampiran 1. Gambaran proses

Tabel 3.6

Proses Seleksi Sampel

No. Seleksi Sampel Jumlah

1. Perusahaan manufaktur terdaftar di BEI 222

2. Perusahaan yang di delesting (22)

3. Laporan keuangan audited tidak lengkap (39)

4.

Perusahaan yang mengalami kerugian dan tidak membayar dividen selama tahun 2008-2010

(151)

Total Sampel 10

Sumber: ICMD 2011 dan diolah Penulis

Tabel 3.6.1 Perusahaan Sampel

No. Nama Perusahaan Jumlah

1. PT. Fast Food Indonesia, Tbk FAST

2. PT. Multi Bintang Indonesia, Tbk MLBI

3. PT. Mayora Indah, Tbk MYOR

4. PT. Smart, Tbk SMAR

5. PT. Gudang Garam, Tbk GGRM

6. PT. Sepatu Bata, Tbk BATA

7. PT. Sumi Indo Kabel, Tbk IKBI

8. PT. Unilever Indonesia, Tbk UNVR

9. PT. Tempo Scan Pacific, Tbk TSPC

10. PT. Mandom Indonesia, Tbk TCID

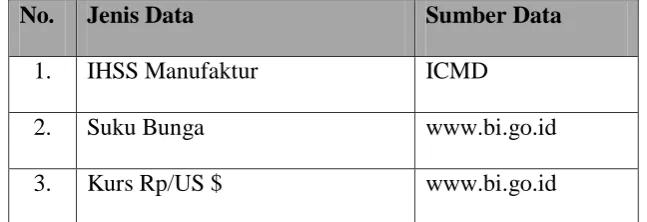

3.7. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data-data sekunder yang diperoleh dari Indonesia Capital Market Directory (ICMD) dan Laporan

tahunan Bank Indonesia (BI) yang secara lengkap dapat dilihat pada tabel 1.7 dibawah ini:

Tabel 3.7

Jenis Data dan Sumber Data

No. Jenis Data Sumber Data

1. IHSS Manufaktur ICMD

2. Suku Bunga www.bi.go.id

3. Kurs Rp/US $ www.bi.go.id

Sumber: Laporan Tahunan BI dan ICMD Tahun 2008-2011

3.8. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan dokumentasi dari perusahaan manufaktur yang go public periode 2008-2010. Dokumentasi dilakukan dengan

mengumpulkan data sekunder berupa laporan keuangan yang terdaftar di ICMD tahun 2011. Data juga diperoleh dari jurnal penelitian atau buku-buku serta laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini.

Data yang berisi laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia diperoleh dari Indonesian Capital Market Directory (ICMD) 2011

3.9. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas instrumen dibutuhkan untuk menguji kelayakan dan jawaban kebenaran dari teknik kuesioner berjenjang. Skala yang

digunakan adalah skala likert. Untuk penelitian ini uji validitas dan reliabilitas kurang diperlukan karena berbeda dalam teknik pengumpulan data.

3.10. Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan bantuan software SPSS 17.0. Sebelum dianalisis, peneliti

terlebih dahulu melakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.10.1.Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas,

multikolinieritas, heteroskedastisitas dan autokoerlasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

3.10.1.1. Uji Normalitas

Menurut Erlina (2008:102), “tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal”. Pengujian ini diperlukan karena untuk melakukan uji T dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Uji

adalah memiliki distribusi data normal atau mendekati normal. Untuk melihat

normalitas data dapat dilakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik)

pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka

model regresi memenuhi asumsi normalitas. Dalam penelitian ini, untuk mendeteksi normalitas data dapat dilakukan dengan pengujian berikut:

1. Uji Kolmogrov Smirnov

a) Jika nilai signifikan > 0.05 maka distribusi normal, dan b) Jika nilai signifikan < 0.05 maka distribusi tidak normal

Hipotesis yang digunakan dalam uji ini adalah: Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal 2. Histogram

Pengujian dengan model histogram memiliki ketentuan bahwa data norma

berbentuk lonceng. Data yang baik adalah data yang memiliki pola distribusi normal. Jika data melenceng ke kanan atau melenceng ke kiri berarti data tidak terdistribusi secara normal.

3. Grafik Normality Probability Plot

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Jika data tidak normal, ada beberapa cara mengubah model regresi menjadi normal menurut Syafrizal (2008:62) yaitu: (1) lakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma (Log) atau natural (ln), (2)

menambah jumlah data, (3) menghilangkan data yang dianggap sebagai penyebab tidak normalnya data, dan (4) menerima data apa adanya.

3.10.1.2.Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel independen. Menurut Umar (2003:132)

”multikolinearitas adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya”. Pengujian

multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen. Jika nilai VIF lebih besar dari 10, maka terjadi multikolinearitas di antara variabel independen. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka

konsekuensinya adalah:

1) Koefisien - koefisien regresi menjadi tidak dapat ditaksir, dan

2) Nilai standar error setiap koefisien regresi menjadi tak terhingga.

a. Nilai R2

b. Menganalisis matrik korelasi variabel – variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya

korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek

kombinasi dua atau lebih variabel independen.

yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel – variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

c. Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya b) variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap variabel

independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel

dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah

sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukan adanya multikolinearitas adalah nilai

tolerance < 0.10 atau sama dengan nilai VIF > 10. 3.10.1.3. Uji Heteroskedastisitas

Menurut Imam Ghozali (2005:105), uji heteroskedastisitas bertujuan

heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh tidak

efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah

dengan melihat pada grafik scatter plot.

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan

telah terjadi heteroskedastisitas. Jika tak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas.

Untuk mengetahui ada tidaknya heteroskedastisitas juga dapat diketahui dengan melakukan uji glejser. Jika variabel bebas signifikan secara statistic mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas

(Ghozali, 2005:69).

3.10.1.4. Uji Autokorelasi

Autokorelasi adalah keadaan dimana terjadinya korelasi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode tertentu dengan kesalahan pada periode sebelumnya. Menurut Priyatno (2010:71) prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi pada model regresi. Metode pengujian yang digunakan adalah dengan uji Durbin-Watson (uji D-W) dengan ketentuan sebagai berikut:

2. Jika du < d < 4-du maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

3.10.2. Pengujian Hipotesis 3.10.2.1. Analisis Regresi

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau

lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda (multiple linier

regresion) adalah sebagai berikut :

Y = β0+ β1X1 + β2X2 Y = Return Saham

+ + e

β0

X

= Konstanta

1

X

= Nilai Tukar Rupiah terhadap Dollar US

2

β

= Tingkat Suku Bunga

1, β2

e = Variabel pengganggu (error) , = Koefisien regresi

Pengujian hipotesis menggunakan analisis regresi berganda karena ada dua atau lebih variabel independennya. Pengujian hipotesis ditujukan untuk menguji

ada tidaknya pengaruh dari variabel independen secara keseluruhan terhadap variabel dependen.

3.10.2.2. Uji Signifikansi Simultan (Uji F)

variabel independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen/terikat”. Uji ini dilakukan dengan membandingkan signifikansi Fhitung

1) jika F

dengan ketentuan:

hitung < Ftabel pada α 0.05, maka Ha

2) jika F

ditolak, dan

hitung > Ftabel pada α 0.05, maka Ha

3.10.2.3 Uji Signifikansi Parsial (Uji t) diterima.

Secara parsial, pengujian hipotesis dilakukan dengan uji t. Menurut Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan

variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi thitung

1) jika t

dengan ketentuan:

hitung < ttabel pada α 0.05, maka Ha

2) jika t

ditolak, dan

hitung > ttabel pada α 0.05, maka Ha

3.10.2.4 Koefisien Determinasi (R

diterima. 2

Koefisien determinasi (R

)

2

) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya

BAB IV

HASIL DAN PEMBAHASAN 4.1Gambaran Umum

Sumber data penelitian diperoleh melalui Bursa Efek Indonesia (BEI) sesuai dengan kriteria judul penelitian. Adapun kriteria yang dijadikan sampel dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang listed di BEI

periode 2008-2010 yang menyajikan laporan keuangan yang telah diaudit dan memiliki trend laba positif dan membayar dividen selama tahun pengamatan. Dari

222 perusahaan manufaktur yang terdaftar di BEI, hanya 10 perusahaan yang memenuhi syarat penelitian untuk dijadikan sampel. Banyak sampel perusahaan dieliminasi yang disebabkan ketidaklengkapan data yang telah ditetapkan pada

penelitian ini.

Penelitian ini menggunakan data dalam metode pooled cross sectional.

Pooled cross sectional adalah jumlah data penelitian melalui perkalian periode

tahun pengamatan dengan jumlah sampel. Penelitian dilakukan dalam periode 2008-2010 dengan sampel sebanyak 10 emiten. Maka secara pooled cross

sectional diperoleh akumulasi data sejumlah 3 x 10 = 30 data yang akan diteliti

dengan program Statistical Package for Social Science (SPSS) 17. Tetapi karena ada satu emiten yaitu PT. Fast Food Indonesia, Tbk (FAST) yang data harga

sahamnya sangat jauh rentangnya dengan sampel lain maka data FAST termasuk outlier sehingga dikeluarkan dari pengolahan data. Oleh karena itu total sampel

Variabel-variabel yang digunakan pada penelitian adalah kurs Rupiah

terhadap US Dollar dan suku bunga. Kedua variabel ini merupakan variabel independen sementara Return Saham (RS) menjadi variabel dependen.

4.2 Hasil Penelitian

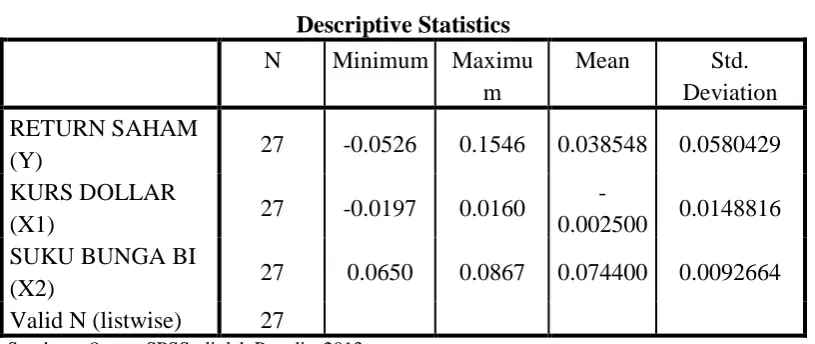

4.2.1 Statistik Deskriptif

Pada deskripsi variabel penelitian akan dijelaskan nilai minimum,

maksimum, rata-rata dan standart deviasi pada masing-masing variabel penelitian, ada dua variabel, yaitu Kurs Dollar, dan Tingkat Suku Bunga terhadap

Return Saham pada perusahaan yang terdaftar di BEI. Berikut adalah analisa

deskriptif variabel penelitian selengkapnya :

Tabel 4.2.1 Statistik Deskriptif Descriptive Statistics N Minimum Maximu

m

Mean Std.

Deviation RETURN SAHAM

(Y) 27 -0.0526 0.1546 0.038548 0.0580429

KURS DOLLAR

(X1) 27 -0.0197 0.0160

-0.002500 0.0148816 SUKU BUNGA BI

(X2) 27 0.0650 0.0867 0.074400 0.0092664

Valid N (listwise) 27

Sumber : Output SPSS, diolah Penulis, 2013

0.0148816. Rata-rata untuk Suku Bunga BI (X2) sebesar 0.074400 dengan

standart deviasi sebesar 0.0092664.

Dari tabel diatas, dapat diketahui bahwa return saham pada perusahaan

manufaktur berkisar antara minimun -0,526 dan maksimum 0,1546 dengan rata-rata sebesar 0,38548 dan standard deviasi 0,0580429. Deskriptif variabel return saham memiliki rata-rata return saham bertanda positif. Hal ini menunjukkan

bahwa selama tahun 2008-2010 terjadi peningkatan harga saham perusahaan manufaktur di bursa efek. Dilihat dari nilai return saham perperusahaan

manufaktur ditemukan bahwa pada tahun 2008 capital gain mengalami penurunan sampai diangka minus dan kemudian dari tahun 2009 sampai 2010 terus mengalami peningkatan yang signifikan (dapat dilihat dilampiran 2).

Sedangkan pada variabel tingkat suku bunga berkisar antara nilai minimum 0,650 dan maksimum pada angka 0,0867 dengan nilai rata-rata sebesar 0,74400

dengan standart deviasi sebesar 0,0092664. Pada variabel nilai kurs berkisar antara minimum -0,197 dan maksimum pada 0,160 dengan tingkat rata-rata untuk variabel Kurs Dollar sebesar -0,02500 dan standart deviasi sebesar

0,148816.

Deskriptif variabel tingkat suku bunga memiliki rata-rata sebesar 0,092664

dimana setiap tahunnya secara rata-rata terjadi penurunan tingkat suku bunga dari tahun 2008 sebesar 0.087 ditahun 2010 menjadi 0.065 (dapat dilihat ditabel 4.2.1). Sedangkan nilai tukar mata uang Rupiah kepada Dollar US dari tahun 2008 ke

2008 sempat mengalami penurunan kinerja ekonomi, namun kemudian perlahan

bangkit ditahun 2009 sampai dengan tahun 2010 yang berangsur kondisi perekonomian lebih kondusif.

4.2.2 Hasil Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik diperlukan pengujian asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian

asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah :

1.Berdistribusi normal,

2. Non-multikolinearitas yaitu antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

3.Non-autokorelasi yaitu kesalahan pengganggu dalam model regresi tidak saling berkorelasi,

4.Non-heteroskedastisitas yaitu variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

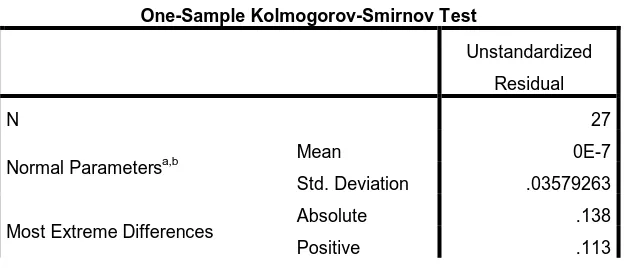

4.2.2.1 Uji Normalitas

Asumsi klasik yang pertama diuji adalah normalitas. Hasil pengujian

dengan normal P-Plot menunjukkan bahwa titik-titik atau garis yang menunjukkan data sesungguhnya menyebar disekitar garis diagonal, seta penyebarannya mengikuti arah garis diagonal. Dengan demikian dapat

disimpulkan bahwa model regresi layak dipakai dan memenuhi asumsi normalitas. Pada uji normalitas akan terdapat uji Kolmogorov- Smirnov, adapun ketentuan

dalam uji Kolmogorov- Smirnov adalah :

1. Jika nilai signifikan < 0,05 maka distribusi data tidak normal 2. Jika nilai signifikan > 0,05 maka distribusi data normal.

H0

H

: Data residual berdistribusi normal, dan

a

Untuk menjawab hipotesis, dilakukan analisis regresi linier berganda

dengan Kurs Dollar dan Tingkat Suku Bunga sebagai variabel bebas dan return saham pada perusahaan yang terdaftar di BEI sebagai variabel terikat. Berikut ini adalah hasil analisis regresi linier berganda antara yaitu , Kurs Dollar, dan Tingkat

Suku Bunga terhadap return saham pada perusahaan yang terdaftar di BEI menggunakan program SPSS. Hasil uji normalitas residual regresi antara Kurs

Dollar, dan Tingkat Suku Bunga terhadap Return Saham pada perusahaan yang terdaftar di BEI yang terdaftar di BEI menggunakan normal probability plot adalah sebagai berikut:

: Data residual tidak berdistribusi normal.

Gambar 4.2.2.1 Hasil Uji Normalitas

P-P plot menunjukkan nilai pengamatan pada sumbu horizontal, dan nilai harapan pada sumber vertikal. Nilai harapan adalah nilai yang diharapkan apabila distribusi data nomal. Oleh karena itu, jika data berdistribusi normal, titik-titik

plotnya harus berada pada suatu garis lurus. Sedangkan jika titik tersebut membentuk seperti huruf S, maka menunjukkan bahwa data kita menjulur (skew).

Berdasarkan hasil dari normal probability plot diketahui bahwa plot dari

nilai residual model regresi mengikuti garis diagonal yang berarti sebaran data dari nilai residual memiliki distribusi normal. Hasil ini dapat diperkuat dengan

hasil uji one sample Kolmogorov-Smirnov dimana nilai p value hasil ujinya adalah 0,682 yang lebih besar dari tingkat signifikan α = 0,05. Maka dapat disimpulkan H0 diterima atau H1

Tabel 4.2.2.1

ditolak yang berarti data residual berdistribusi normal. Data

yang terdistribusi secara normal tersebut juga dapat dilihat melalui hasil uji normalitas dan grafik normal plot data.

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 27

Normal Parametersa,b Mean 0E-7

Std. Deviation .03579263

Most Extreme Differences Absolute .138

Negative -.138

Kolmogorov-Smirnov Z .718

Asymp. Sig. (2-tailed) .682

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Output SPSS, diolah oleh Penulis, 2013

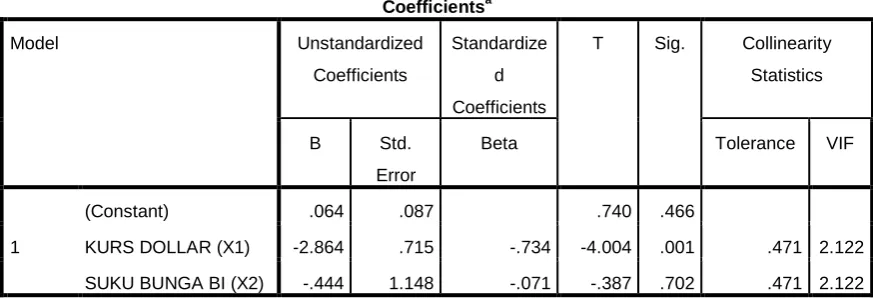

4.2.2.2 Uji Multikolinieritas

Multikolinieritas suatu keadaan dimana di antara variabel bebas dalam

model regresi terdapat korelasi yang signifikan. Model regresi yang baik tidak mengandung multikolinieritas. Untuk mendeteksi ada tidaknya multikolinieritas digunakan Variance Inflation Factor (VIF). Apabila nilai tolerance > 0,10 atau

nilai VIF < 10, maka tidak ada multikolinieritas antar variabel bebas dalam model regresi. Dari hasil model regresi menghasilkan nilai tolerance dan VIF sebagai

berikut :

Tabel 4.2.2.2

Hasil Uji Multikolinieritas Coefficientsa

Model Unstandardized

Coefficients

Standardize

d

Coefficients

T Sig. Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) .064 .087 .740 .466

KURS DOLLAR (X1) -2.864 .715 -.734 -4.004 .001 .471 2.122

SUKU BUNGA BI (X2) -.444 1.148 -.071 -.387 .702 .471 2.122

a. Dependent Variable: RETURN SAHAM (Y)

dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya

multikolinieritas atau asumsi non multikolinieritas terpenuhi.

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode saat ini (t)

dengan kesalahan pengganggu sebelumnya (t-1). Jika terjadi korelasi, maka terdapat autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh

menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

Pendeteksian ada tidaknya autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson (DW-test). Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah dalam autokorelasi diantaranya adalah

dengan Uji Durbin Watson. Pengambilan keputusan ada tidaknya autokeralsi adalah sebagai berikut:

1. Jika d lebih kecil dari dl atau lebih besar dari (4-dl), maka hipotesis nol ditolak, yang berarti terdapat autokorelasi;

2. Jika du < d < 4-du maka hipotesis nol diterima, yang berarti tidak ada autokorelasi.

Tabel 4.2.2.3 Hasil Nilai Durbin Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .787a .620 .588 .0372541 2.070

a. Predictors: (Constant), SUKU BUNGA BI (X2), KURS DOLLAR (X1)

Berdasarkan tabel di atas diketahui nilai Durbin-Watson (DW) adalah 2,070, dimana nilainya berada pada selang 1,5562 (du) dan 2,4438 (4-dU). Sehingga dari hasil tersebut dapat disimpulkan bahwa model regresi mengindikasikan adanya autokorelasi atau asumsi bebas autokorelasi pada model terpenuhi (Nilai Du=1,5562, didapatkan di tabel statistic dengan N= 27, K(Jumlah variabel x)=2.)

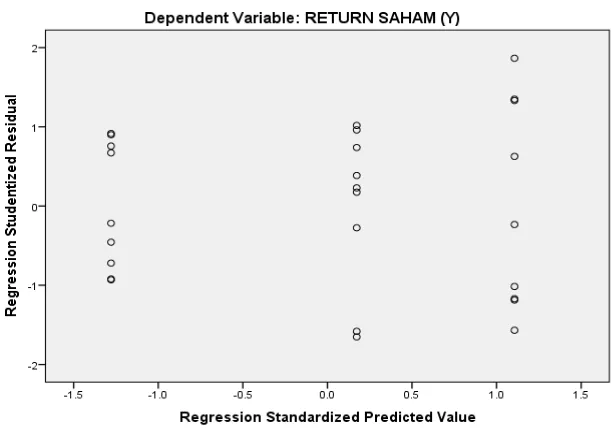

4.2.2.4 Uji Heteroskedastisitas

Heteroskedastisitas menunjukkan adanya ketidaksamaan varians dari residual atas suatu pengamatan ke pengamatan yang lain. Pendeteksian ada atau

tidaknya heteroskedastisitas dilakukan dengan menggunakan scatterplot antara nilai ZPRED pada sumbu X dan ZRESID pada sumbu Y. Jika scatterplot

Gambar 4.2.2.4

Scatter Plot Uji Heteroskedastisitas

Gambar diatas menunjukkan titik-titik tidak membentuk pola tertentu dan

titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, sehingga dapat disimpulkan tidak terjadi heteroskedastisitas dalam model regresi, dengan demikian asumsi non heteroskedastisitas terpenuhi.

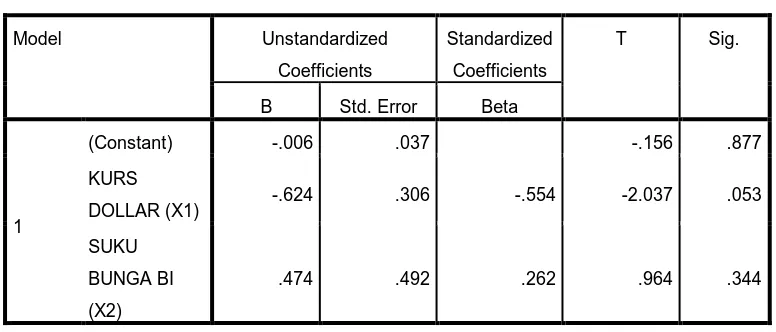

Pengujian terhadap adanya gejala heterokedastisitas dapat juga dilakukan dengan menggunakan Uji Glejser. Uji Glejser dilakukan dengan

heteroskedastisitas (Ghozali, 2006). Berikut adalah hasil pengujian asumsi

[image:33.595.111.499.238.404.2]heterokedastisitas :

Tabel 4.2.2.4 Hasil Uji Glejser

Model Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) -.006 .037 -.156 .877

KURS

DOLLAR (X1) -.624 .306 -.554 -2.037 .053

SUKU

BUNGA BI

(X2)

.474 .492 .262 .964 .344

a. Dependent Variable: abs_resi

Berdasarkan hasil uji Glejser diketahui bahwa nilai probabilitas signifikansinya lebih dari 0,05 semuanya tidak bersifat signifikan, sehingga asumsi non heterokedastisitas dalam model regresi telah terpenuhi.

4.2.3 Analisa Regresi Linier Berganda

Analisis regresi linier berganda dilakukan untuk mengetahui pengaruh variabel, yaitu Nilai Tukar Rupiah-US$ (Kurs) dan Tingkat Suku Bunga terhadap

Return Saham pada perusahaan yang terdaftar di BEI. Pengolahan data dilakukan

dengan program SPSS 17.

4.2.3.1 Analisa Model

Berikut ini adalah hasil Kurs Dollar dan Tingkat Suku Bunga terhadap

Tabel 4.2.3.1

Hasil Analisis Regresi

Variabel Koefisien T Sig. t

Konstanta 0.064

Kurs Dollar (X1) -2.864 -4.004 0.001

Suku Bunga BI (X2

-0.444

) -0.387 0.702

R = 0,787

R Square (R2) = 0,620

F = 19,557

Sig. F = 0,000

Variabel terikat : Return Saham (Y)

Model persamaan regresi yang dihasilkan adalah :

Return Saham (Y) = 0,064 – 2,86 (X1) – 0,444(X2

Ringkasan hasil analisis regresi pada Tabel di atas diuraikan sebagai berikut : ) + e

1. Konstanta (a)

Nilai konstanta (a) adalah sebesar 0,064, artinya jika semua variabel bebas sama dengan 0 maka nilai prediksi Return Saham (Y) akan sebesar 0,064.

2. Koefisien regresi (bi

a) Nilai koefisien regresi variabel Kurs Dollar (X )

1) adalah sebesar

-2,864 artinya jika Kurs Dollar (X1) Kurs Dollar (X1) berubah satu

satuan, maka tingkat Return Saham (Y) perusahaan akan berubah sebesar -2,864 dengan asumsi variabel bebas lainnya konstan/tidak

berubah. Tanda negatif menunjukkan hubungan yang berlawanan arah antara Kurs Dollar (X1) dan Return Saham (Y) perusahaan, yang

berarti apabila Kurs Dollar (X1) semakin besar maka tingkat Return

b) Nilai koefisien regresi variabel Suku Bunga BI (X2) adalah sebesar

-0,444 artinya jika Suku Bunga BI (X2) berubah satu satuan, maka

tingkat Return Saham (Y) perusahaan akan berubah sebesar -0,444

dengan asumsi variabel bebas lainnya konstan/tidak berubah. Tanda negatif menunjukkan hubungan yang berlawanan arah antara Suku Bunga BI (X2) dan Return Saham (Y) perusahaan, yang berarti apabila

Suku Bunga BI (X2

4.2.3.2 Analisa Koefisien Korelasi dan Determinasi

) semakin besar maka tingkat Return Saham (Y) perusahaan akan menurun sebesar 0,444.

Koefisien Determinasi (R2

Dari besarnya R

) sebesar 0,620 yang memiliki arti bahwa persentase pengaruh dari variabel Kurs Dollar (X1), dan Suku Bunga BI

(X2)terhadap Return Saham (Y) pada perusahaan yang terdaftar di BEI adalah sebesar 62% dan sisanya 38% dipengaruhi oleh variabel lainnya yang tidak

diteliti. Koefisien korelasi (R) sebesar 0,787 menunjukkan bahwa hubungan variabel Kurs Dollar (X1), dan Suku Bunga BI (X2)terhadap Return Saham (Y) pada perusahaan yang terdaftar di BEI adalah kuat (mendekati angka 1).

2

, maka dapat dsimpulkan bahwa terdapat faktor lain diluat pengamatan yang menjelaskan perubahan tingkat Return saham misalnya

kondisi politik, rumor atau sentimen pasar dan kebijakan pemerintah. Dan adanya ekonomi social budaya yang mendapat respon besar dari masyarakat. Selain itu, adanya rumor kenaikan bahan bakar minyak (BBM) mendapat respon negative

melakukan investasi. Hal ini akan berpengaruh terhadap tingkat harga saham di

Bursa Efek Jakarta yang pada akhirnya akan juga berimbas pada tingkat Return saham.

4.2.3.3 Pengujian Hipotesis

4.2.3.3.1 Uji Signifikansi Simultan F

Secara simultan, pengujian hipotesis dilakukan dengan uji F (F test). Uji F

dilakukan untuk menguji apakah variabel-variabel independen berpengaruh secara simultan terhadap variabel dependen. Adapun hipotesis untuk uji F adalah :

H1 : X1 dan X2

Uji ini membandingkan signifikansi F berpengaruh signifikan terhadap Y

hitung

1. Jika Probabilitas < 0,05 maka H1 dapat diterima

dengan ketentuan:

2. Jika Probabilitas > 0,05 maka H1 tidak dapat diterima

Signifikasi juga dapta dilihat dengan membandingkan Fhitung dengan

ketentuan yaitu:

1) jika Fhitung < Ftabel pada α 0,05, maka H1

2) jika F

ditolak, dan

hitung > Ftabel pada α 0,05, maka H1

Setelah uji F dilakukan, maka diperoleh nilai F hitung dan nilai signifikansi seperti dibawah ini:

diterima.

ANOVA

Model

a

Sum of Squares df Mean Square F Sig.

1

Regression .054 2 .027 19.557 .000b

Residual .033 24 .001

b. Predictors: (Constant), SUKU BUNGA BI (X2), KURS DOLLAR (X1)

Sumber : Output SPSS, diolah Penulis, 2012

Berdasarkan hasil uji F pada analisis regresi linier berganda, diketahui nilai Fhitung sebesar 19,557 dengan nilai signifkansi 0,000. Karena nilai

signifikansi lebih kecil dari 0,05 (P= 0,000 < α = 0,05) maka disimpulkan variabel Kurs Dollar (X1), dan Suku Bunga BI (X2) secara simultan berpengaruh

signifikan terhadap Return Saham (Y) pada perusahaan yang terdaftar di BEI. Hal

ini diperkuat dengan nilai Fhitung > Ftabel

4.2.3.3.2 Uji Signifikansi Parsial (t)

yaitu 19.557 > 3,403.

Uji t digunakan untuk menguji signifikansi konstanta dari setiap

variabel independen terhadap variabel dependen secara parsial. Dalam uji t digunakan hipotesis seperti yang terlihat berikut ini.

H0 : b1,b2,, = 0, artinya X1 dan X2

H

tidak berpengaruh signifikan terhadap Y secara parsial pada perusahaan yang terdaftar di Bursa Efek Indonesia.

a : b1,b2, ≠ 0, artinya X1 dan X2

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

independennya dengan kriteria sebagai berikut :

berpengaruh signifikan terhadap Y secara

parsial pada perusahaan yang terdaftar di Bursa Efek Indonesia.

1.Jika Probabilitas < 0,05 maka Ha dapat diterima 2.Jika Probabilitas > 0,05 maka Ha tidak dapat diterima

Signifikansi juga dapat dilihat dengan membandingkan thitung dengan ketentuan sebagai berikut:

2.Ha diterima dan H0 ditolak jika t hitung > t tabel untuk α = 5%.

Berdasarkan hasil uji t diketahui nilai thitung untuk variabel Kurs Dollar

(X1), sebesar -4,004 dengan nilai signifikansi 0,001. Dari hasil tersebut diketahui nilai signifikansi (p-value) variabel Kurs Dollar (X1) lebih kecil dari tingkat

signifikan α = 0,05 (0,001 < 0,05) yang berarti variabel Kurs Dollar (X1) secara

parsial berpengaruh signifikan terhadap Return Saham (Y). Hal ini juga dapat dilihat dari nilai thitung > ttabel yakni 4,004 > 2,052. Sehingga hipotesis penelitian

yang menyatakan Kurs Dollar (X1) secara parsial berpengaruh signifikan terhadap

Return Saham (Y) pada perusahaan manufaktur periode tahun 2008 – 2010 yang

terdaftar di BEI dapat diterima. Tanda minus pada nilai thitung

Coefficients

(-4,004) menunjukkan bahwa antara variable Kurs Dollar dengan Return Saham memiliki hubungan negatif atau berbanding terbalik dimana apabila terjadi kenaikan pada

nilai Kurs Dollar akan menurunkan nilai return saham begitu juga dengan sebaliknya.

a

Model Unstandardized

Coefficients

Standardiz

ed

Coefficient

s

t Sig. Collinearity

Statistics

B Std.

Error

Beta Toler

ance VIF

1

(Constant) .064 .087 .740 .466

KURS DOLLAR

(X1) -2.864 .715 -.734 -4.004 .001 .471 2.122

SUKU BUNGA BI

(X2) -.444 1.148 -.071 -.387 .702 .471 2.122

Berdasarkan hasil uji t diketahui nilai thitung untuk variabel Tingkat Suku

Bunga, sebesar -0,387 dengan nilai signifikansi 0,702. Dari hasil tersebut diketahui nilai signifikansi (p-value) variabel Suku Bunga BI (X2) lebih besar dari

tingkat signifikan α = 0,05 (0,702 > 0,05) yang berarti variabel Suku Bunga BI (X2) secara parsial tidak berpengaruh signifikan terhadap Return Saham (Y). Hal

ini juga dapat dilihat dari nilai thitung < ttabel (0,387 < 2,052). Sehingga hipotesis

penelitian yang menyatakan Suku Bunga BI (X2)secara parsial berpengaruh

signifikan terhadap Return Saham (Y) pada perusahaan manufaktur periode tahun

2008 – 2010 yang terdaftar di BEI tidak dapat diterima. Tanda minus pada nilai

thitung

Dari nilai yang didapat dari uji t, bisa disimpulkan bahwa variabel yang paling dominan terhadap tingkat pengembalian investasi (return saham) dalam saham perusahaan sektor manufaktur adalah variabel kurs Dollar. Hal ini dapat

dilihat dari nilai beta masingmasing variabel yakni tingkat suku bunga sebesar -0,71 sedangkan nilai tukar Rupiah-US$ lebih besar yakni -0,734.

(-0,387) menunjukkan bahwa antara variable Tingkat Suku Bunga dengan Return Saham memiliki hubungan negatif atau berbanding terbalik dimana

apabila terjadi kenaikan pada tingkat suku bunga akan menurunkan nilai return saham begitu juga dengan sebaliknya.

4.3 Pembahasan Hasil Analisa Penelitian

Berdasarkan hasil uji F pada analisis regresi linier berganda, diketahui nilai Fhitung sebesar 19,557 dengan nilai signifkansi 0,000. Karena nilai

signifikan terhadap Return Saham (Y) pada perusahaan yang terdaftar di BEI. Hal

ini diperkuat dengan nilai Fhitung > Ftabel

Berdasarkan hasil uji t menunjukkan bahwa secara parsial dari variabel

bebas nilai Kurs Dollar mempunyai pengaruh secara signifikan sedangkan variable tingkat suku bunga tidak berpengaruh secara signifikan terhadap Return saham pada perusahaan disektor manufaktur yang terdaftar di BEI. Dan

berdasarkan uji t, bahwa secara parsial variabel yang mempunyai pengaruh paling dominan terhadap tingkat Return saham adalah variabel nilai tukar Rupiah-US$.

yaitu 19.557 > 3,403.

Sedangkan uji hasil regresi koefisien determinasi, dapat dilihat bahwa nilai koefisien determinasi (R2

Menurut Manurung, dkk (2005:13) tingkat bunga merupakan pengembalian asset yang mempunyai resiko dekat dengan nol. Umumnya tingkat bunga ini mempunyai hubungan negatif dengan bursa saham. Dan apabila

pemerintah mengumumkan tingkat suku bunga akan naik, maka investor akan menjual sahamnya dan menggantikannya dengan instrument pendapatan tetap (fix

income securities) yang memberikan tingkat suku bunga yang tinggi. Tingkat suku bunga mempunya dapat perekonomian secara menyeluruh, karena tidak hanya mempengaruhi kesediaan konsumen untuk membelanjakan atau menabung,

tetapi juga keputusan investasi dunia usaha. Selain itu perkembangan nilai tukar (kurs) rupiah yang berfluktuasi sebagai dampak krisis yang berat telah mendorong ) sebesar 0,620 yang memiliki arti bahwa persentase pengaruh dari variabel Kurs Dollar dan Tingkat Suku Bunga terhadap

Return Saham pada perusahaan yang terdaftar di BEI adalah sebesar 62% dan

bank Indonesia untuk menempuh kebijakan moneter yang ketat (tigh money

policy).

Dalam rangka itu kebijakan moneter diarahkan untuk menyerap kelebihan

likuiditas agar sesuai dengan kebutuhan nyata dari perekonomian. Kebijakan pengendalian moneter juga ditopang dengan kebijakan operasi pasar terbuka di pasar valas yang diarahkan untuk mengendalikan nilai tukar (kurs) Rupiah.

Nilai tukar (kurs) merupakan variabel yang paling dominan yang mempengaruh tingkat Return saham pada perusahaan manufaktur. Hal ini

disebabkan banyak perusahaan manufaktur yang memiliki pinjaman dari luar negeri dalam bentuk Dollar untuk membiayai operasional perusahaannya. Selain itu masih banyak perusahaan manufaktur yang menggunakan bahan baku yang

diimpor dari luar negeri. Sehingga dapat disimpulkan hal-hal inilah yang menyebabkan nilai tukar (kurs) lebih dominan dibandingkan tingkat suku bunga

dalam mempengaruhi Return saham perusahaan manufaktur meskipun nilai dominasi kedua variabel tersebut tidak signifikan.

Sedangkan pengaruh variabel bebas secara individu (parsial) terhadap

Return saham akan dikemukakan sebagai berikut:

1. Nilai Tukar Rupiah-US$ terhadap Return Saham sektor manufaktur. Dari hasil

regresi, bahwa variabel nilai tukar (kurs) Rupiah-US$ mempunyai pengaruh negatif terhadap tingkat Return saham pada nilai -2,864. Dimana kenaikan nilai tukar akan menyebabkan turunnya pada tingkat Return saham pada

signifikan sebesar 0,001. Hal ini menunjukkan bahwa peningkatan kurs Dollar

akan mendorong penurunan nilai return saham. Hal ini disebabkan naiknya mata uang Dollar terhadap uang lain di pasar forex global membawa efek

yang cukup signifikan bagi pergerakan rupiah. Peningkatan nilai Rupiah dari tahun 2008-2010 menunjukkan semakin baiknya perekonomian Indonesia setelah terjatuh pada tahun 2007-2008 akibat krisi moneter. Nilai signifikan

dari nilai tukar menyebabkan bahwa variabel ini merupakan variabel yang paling dominan terhadap Return saham pada perusahaan manufaktur. Hasil ini

sesuai dengan hasil penelitian terdahulu yang dilakukan oleh Rayun Sekar Meta (2010) yang menyatakan bahwa secara parsial nilai tukar (kurs) berpengaruh signifikan negatif terhadap Return saham perusahaan manufaktur

yaitu sebesar -0,597 dengan nilai signifikan 0,000.

2. Tingkat suku bunga terhadap Return saham perusahaan manufaktur.

Berdasarkan hasil penelitian dengan menggunakan uji regresi, menyatakan bahwa variabel suku bunga BI tidak berpengaruh signifikan terhadap Return saham perusahaan manufaktur dengan nilai sebesar -0,444 dengan tingkat

signifikan sebesar 0,702. Hasil penelitian ini tidak sesuai dengan hasil penelitian Rayun Sekar Meta (2010) dimana suku bunga berpengaruh secara

signifikan negatif terhadap Return saham perusahaan manufaktur pada nilai -2,798 dengan nilai signifikan 0,0006. Hal ini dapat diartikan bahwa kenaikan tingkat suku bunga akan menurunkan Return perusahaan sebab perusahaan

cenderung memilih untuk menyimpan uang di bank dalam bentuk deposito

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis dan pengujian data dalam penelitian yang berjudul “Analisa Pengaruh Tingkat Suku Bunga dan Kurs US Dollar Terhadap

Return Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek

Indonesia periode 2008-2010 “ maka dapat disimpulkan sebagai berikut :

1. Berdasarkan hasil uji F pada analisis regresi linier berganda, diketahui nilai

Fhitung sebesar 19,557 dengan nilai signifkansi 0,000. Karena nilai

signifikansi lebih kecil dari 0,05 (P= 0,000 < α = 0,05) maka disimpulkan variabel Kurs Dollar (X1), dan Suku Bunga BI (X2) secara simultan

berpengaruh signifikan terhadap Return Saham (Y) pada perusahaan yang terdaftar di BEI. Hal ini diperkuat dengan nilai Fhitung > Ftabel

2. Berdasarkan hasil uji t diketahui bahwa variabel Kurs Dollar (X yaitu

19.557 > 3,403.

1)

berpengaruh secara signifikan terhadap variable return saham hal ini dapat

dilihat dari nilai thitung sebesar -4,004 dengan nilai signifikansi 0,001

(0,001 < 0,05 dan thitung > ttabel yakni 4,004 > 2,052). Tanda minus pada

nilai thitung (-4,004) menunjukkan bahwa antara variable Kurs Dollar

dengan Return Saham memiliki hubungan negatif atau berbanding terbalik dimana apabila terjadi kenaikan pada nilai Kurs Dollar akan

return saham hal ini dapat dilihat dari hasil penelitian dimana thitung sebesar

-0,387 dengan nilai signifikansi 0,702 (p-value = 0,702 > 0,05 dan thitung <

ttabel = 0,387 < 2,052). Tanda minus pada nilai thitung

3. Pengaruh variable kurs Dollar dan tingkat suku bunga sangat kuat terhadap nilai return saham. Hal ini dapat dilihat dari nilai koefisien determinasi (R

(-0,387) menunjukkan

bahwa antara variable Tingkat Suku Bunga dengan Return Saham memiliki hubungan negatif atau berbanding terbalik dimana apabila terjadi kenaikan pada nilai Kurs Dollar akan menurunkan nilai return

saham begitu juga dengan sebaliknya.

2

4. Berdasarkan hasil pengujian hipotesa kedua yang dilakukan peneliti dengan melihat pada nilai Standardized Coefficient atau beta pada masing-masing variabel bebas, menunjukkan bahwa variabel Kurs Dollar

mempunyai nilai beta sebesar -0,734 atau lebih tinggi dibandingkan dengan nilai beta variable tingkat suku bunga sebesar -0.071. Nilai ini

menunjukkan bahwa kurs Dollar mempunyai pengaruh yang paling dominan terhadap Return saham perusahaan manufaktur yang terdaftar di BEI tahun 2008-2010.

) yang sebesar sebesar 0,620 yang memiliki arti bahwa persentase pengaruh dari variabel Kurs Dollar,dan Tingkat Suku Bunga terhadap

Return Saham pada perusahaan yang terdaftar di BEI adalah sebesar 62%

5.2Keterbatasan Penelitian

Penelitian ini memiliki beberapa batasan masalah baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti. Adapun

keterbatasan penelitian ini adalah :

1. Periode waktu penelitian masih terbatas sehingga jumlah sampel yang digunakan relatif sedikit.

2. Ruang lingkup penelitian ini bergerak pada perusahaan bidang manufaktur tanpa disertai perusahaan keuangan (perbankan) dan perusahaan sektor

lainnya. Ini dikarenakan berbeda penyajian laporan keuangan antara perusahanan yang non keuangan (manufaktur) dengan perusahaan keuangan. 3. Variabel yang digunakan pada penelitian ini masih terbatas sehingga jumlah

sampel yang digunakan relatif sedikit. 5.3 Saran

Setiap hasil penelitian pasti memiliki kekurangan dan kelebihan dan keterbatasan penelitian ini akan disempurnakan kembali oleh penelitian mendatang. Hasil penelitian akan menjadi titik klimaks yang real dan dapat

dijadikan sebagai solusi terbaik untuk menemukan jawab setiap permasalahan yang ada. Tentunya hasil penelitian memiliki kekurangan-kekuranga. Adapun

saran dari penulis adalah :

1. Penelitian mendatang perlu memperbesar sampel dengan meningkatkan periode penelitian agar hasil penelitian dapat digeneralisir dengan cara

2. Selain memperluas sampel penelitian, penelitian mendatang diharapkan untuk

menggunakan data time series yang terbaru sehingga hasilnya juga akan lebih akurat dan terkini.

3. Nilai koefisien determinasi yang sudah disesuaikan (Adjusted R Square) sebesar 0,620. Angka ini mengindikasikan bahwa variasi dari kedua variabel independen (kurs Dollar dan tingkat suku bunga) hanya mampu menjelaskan

variasi variabel dependen (Return saham) sebesar 62% dan sisanya 38% dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam model

penelitian ini. Disarankan penelitian mendatang menggunakan variabel-variabel independen lain seperti volume perdagangan, Earning Per Share (EPS), Rasio Profitabilitas, Ukuran Perusahaan dan Debt to Equity Ratio

(DER) dll.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1. Pasar Modal

2.1.1.1 Pengertian Modal

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang

terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga

yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang

efek (Sunariyah, 2000:12). Pasar modal menurut Undang-undang Republik Indonesia No. 8 tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek yaitu perusahaan publik yang berkaitan

dengan efek yang diterbitkannya serta lembaga atau profesi yang berkaitan dengan efek.

Sedangkan menurut Koetin (1997:1) pasar modal atau bursa efek adalah salah satu jenis pasar dimana para modal bertemu untuk menjual atau membeli surat-surat berharga atau efek. Jadi, pasar modal merupakan kegiatan yang

berhubungan dengan penawaran umum dan perdagangan efek, baik perusahaan publik yang berkaitan dengan efek yang diterbitkannya, maupun lembaga dan

Adapun dua bentuk pasar modal, adalah sebagai berikut:

1. Pasar Perdana, adalah penawaran efek yang pertama kali dilakukan oleh para penjamin emisi dengan bantuan para agen penjualan yang menjadi

anggota bursa dan ditunjuk oleh penjamin pelaksana emisi .

2. Pasar Sekunder, merupakan pasar dimana saham atau obligasi diperdagangkan setelah saham atau obligasi tersebut listing.

2.1.1.3. Instrumen Pasar Modal

1. Saham, adalah sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan, dan pemegang saham memiliki klaim atas penghasilan dan aktiva perusahaan.

2. Obligasi dan obligasi konversi, adalah sertifikat yang berisi kontrak antara

investor dan perusahaan yang menyatakan bahwa investor tersebut atau pemegang obligasi telah meminjam sejumlah uang kepada perusahan.

3. Reksadana, adalah sekumpulan saham, obligasi, serta efek-efek lain yang dibeli oleh sekelompok investor dan dikelola sebuah perusahaan investasi yang profesioanal.

2.1.2. Investasi Dalam Saham 2.1.2.1 Pengertian Saham

1. Investasi yang bersifat sementara yang didasarkan pada harapan dan

kemungkinan mendapatkan hasil yang sangat besar dalam waktu yang singkat yaitu capital gain.

2. Investasi yang bersifat permanen adalah yang bertujuan mendapatkan deviden dan capital gain jangka panjang, serta untuk menguasai perusahaan lain.

Saham adalah setifikat yang menunjukan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki klaim atas penghasilan dan aktiva

perusahaan (Rusdin, 2006:68). Adapun resiko investasi pada saham adalah sebagai berikut (Rusdin, 2006:74):

1. Tidak ada pembagian dividen

2. Capital loss, hal ini terjadi jika harga beli lebih besar dari harga jual

3. Resiko Likuiditas

4. Saham delisting dari bursa.

Dalam bursa efek yang memperjualbelikan berbagai saham terdiri dari dua jenis, yaitu saham biasa (common stock) dan preferen (preferred stock). Saham

biasa merupakan salah satu jenis efek yang paling banyak dipasar modal. Bahkan saat ini dengan semakin banyaknya emiten yang mencatatkan sahamnya di bursa

efek perdagangan saham semakin marak dan menarik para investor untuk terjun dalam jual beli saham. Saham biasa merupakan saham yang tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh dividen

kekayaan pada saat perusahaan di likuidasi lebih dahulu dari saham biasa,

disamping itu mempunyai preferensi untuk mengajukan usul pencalonan direksi/komisaris.

2.1.2.2 Return Saham

Ang (1997:68) mengatakan bahwa return saham adalah tingkat keuntungan yang dinikmati oleh investor atas suatu investasi yang dilakukan.

Return saham memungkinkan seorang investor untuk membandingkan

keuntungan aktual ataupun keuntungan yang diharapkan yang disediakan oleh

berbagai saham pada tingkatan pengembalian yang diinginkan. Disisi lain, Return pun memiliki peran yang sangat signifikan di dalam menentukan nilai dari sebuah saham.

Tujuan investor dalam berinvestasi adalah memaksimalkan tingkat pengembalian (return), tanpa melupakan faktor resiko investasi yang harus

dihadapinya. Return merupakan salah satu yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor untuk menanggung resiko atas investasi yang dilakukannya (Tendelilin, 2011:47).

Dengan berinvestasi akan terjadi peningkatakan nilai kekayaan dengan cara memaksimalkan return tanpa melupakan faktor risiko yang dihadapinya.

Return saham yang tinggi mengidentifikasikan bahwa saham tersebut aktif

diperdagangkan. Apabila suatu saham aktif diperdagangkan, maka dealer tidak akan lama menyimpan saham tersebut sebelum saham tersebut diperdagangkan.

berbagai saham pada tingkatan pengembalian yang diinginkan. Di sisi lain, return

pun memiliki peran yang amat signifikan di dalam menentukan nilai dari sebuah saham. Menurut Jogiyanto (2003:109), return dibedakan menjadi dua:

1. Return realisasi merupakan return yang telah terjadi yang berupa capital gain. Capital gain merupakan hasil yang diperoleh dari selisih antara harga

pembelian (kurs beli) dengan harga penjualan (kurs jual). Artinya jika kurs beli lebih kecil dari pada kurs jual maka investor dikatakan memperoleh

capital gain, dan sebaliknya disebut dengan capital loss.

2. Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh

investor di masa yang akan datang yang berupa dividen.

Dalam penelitian ini, return saham yang dimaksud adalah capital gain

atau capital loss yang didefinisikan sebagai selisih dari harga investasi sekarang relatif dengan harga periode yang lalu. Dari definisi tersebut return saham dapat dicari dengan rumus sebagai berikut:

��������ℎ�� = Pt−��−1

Pt−1 … … … (1.1)

Dimana :

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya 2.1.3. Tingkat Suku Bunga

Pengertian dari suku bunga adalah harga dari penggunaan uang untuk

jangka waktu tertentu atau harga dari penggunaan uang yang dipergunakan pada saat ini dan akan dikembalikan pada saat mendatang (Herman, 2003:68). Menurut Laksmono (2001), nilai suku bunga domestik di Indonesia sangat terkait dengan

tingkat suku bunga international. Hal ini disebabkan oleh akses pasar keuangan domestik terhadap pasar keuangan international serta kebijakan nilai tukar mata

Selain suku bunga international, tingkat diskonto Suku Bunga Indonesia

(SBI) juga merupakan faktor penting dalam penentuan suku bunga di Indonesia. Peningkatan diskonto SBI segera direspon suku bunga Pasar Uang Antar Bank

(PUAB) sedangkan merespon suku bunga deposito baru muncul setelah 7 sampai 8 bulan. Boediono (1985:24) berpendapat bahwa tingkat suku bunga ditentukan oleh permintaan dan penawaran uang. Dalam menentukan tingkat suku bunga

berlaku hukum permintaan dan penawaran. Apabila penawaran uang tetap, semakin tinggi pendapatan nasional semakin tinggi tingkat suku bunga. Tingkat

suku bunga atau interest rate merupakan rasio pengembalian sejumlah investasi sebagai bentuk imbalan yang diberikan kepada investor. Besarnya tingkat suku bunga bervariatif sesuai dengan kemampuan debitur dalam memberikan tingkat

pengembalian kepada kreditur. Tingkat suku bunga tersebut dapat menjadi salah satu pedoman investor dalam pengambilan keputusan investasi pada pasar modal.

Sebagai wahana alternatif investasi, pasar modal menawarkan suatu tingkat pengembalian (return) pada tingkat resiko tertentu. Dengan membandingkan tingkat keuntungan dan resiko pada pasar modal dengan tingkat suku bunga yang

ditawarkan sektor keuangan, investor dapat memutuskan bentuk investasi yang mampu menghasilkan keuntungan yang optimal.

Tingkat suku bunga sektor keuangan yang lazim digunakan sebagai panduan investor disebut juga tingkat suku bunga bebas resiko (risk free), yaitu meliputi tingkat suku bunga bank sentral dan tingkat suku bunga deposito. Di

yang terjadi pada suku bunga dipengaruhi oleh permintaan dan penawaran akan

uang. Apabila permintaan lebih besar dari penawaran, maka uang akan menjadi langka dan tingkat bunga akan bergerak naik. Hubungan dari permintaan dan

penawaran uang terhadap suku bunga akan mengakibatkan fluktuasi investasi pada pasar saham. Bila ditinjau dari segi investor, bunga deposito berjangka menguntungkan karena suku bungannya relatif lebih tinggi dibandingkan

simpanan bentuk lain dan kelebihan dana deposito adalah adanya kepastian tentang kapan dana itu dapat ditarik, sehingga pihak bank dapat mengantisipasi

kapan harus menyediakan dana dalam jumlah tertentu (Iswardono, 1999:15). Secara teoritis dapat dikatakan, bahwa investor mau melakukan investasi karena menginginkan keuntungan atau pertambahan modalnya tanpa menanggung

resiko, perubahan suku bunga bank dapat mempengaruhi harga saham melalui tiga cara, yaitu:

1. Perubahan suku bunga mempengaruhi kondisi perusahaan secara umum dan profitabilitas perusahaan yakni deviden dan harga saham biasa.

2. Perubahan suku bunga mempengaruhi hubungan antara perolehan dari

obligasi dan perolehan deviden dari saham-saham dan oleh karena itu terdapat daya tarik yang relatif antara saham dan obligasi

3. Perubahan suku bunga mempengaruhi psikologi para investor sehubungan dengan investasi kekayaan sehingga mempengaruhi harga saham.

Apabila tingkat suku bunga mengalami kenaikan maka hal tersebut akan

tingkat suku bunga mengalami penurunan maka dana yang ditanamkan tersebut

akan ditarik dan para investor akan menginvestasikan dananya tersebut ke aspek yang lebih menguntungkan lainya seperti ke pasar modal dengan membeli saham.

Dengan banyaknya investor yang mengalihkan dananya dari deposito ke pasar modal maka dengan sendirinya akan menyebabkan harga saham di pasar modal akan terdongkrak naik. Dari pendapat tersebut dapat ditarik kesimpulan bahwa

tingkat suku bunga berpengaruh terhadap harga saham. Dengan kata lain, apabila ada perubahan tingkat bunga, maka akan berpengaruh terhadap harga saham.

Hubungan antara harga sekuritas dengan tingkat bunga secara umum mempunyai hubungan yang negatif. Apabila bunga naik maka harga sekuritas akan turun, sebaliknya apabila bunga turun maka harga sekuritas akan naik (Sunariyah, 2000).

2.1.4. Nilai Tukar Uang (Kurs)

Nilai tukar suatu mata uang sebenarnya adalah ‘harga’ mata uang suatu

negara terhadap negara asing lainnya, sedangkan nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain. Misalnya nilai tukar rupiah terhadap Dollar AS, nilai tukar rupiah terhadap yen, dan lain sebagainya. Nilai tukar mata

uang ini bersifat stabil dan bisa labil atau terlalu bergerak naik atau turun. Jadi, nilai tukar rupiah merupakan nilai dari satu mata rupiah yang ditranslasikan ke

dalam mata uang negara lain. Nilai tukar atau lazim juga disebut kurs valuta dalam berbagai transaksi ataupun jual beli valuta asing, dikenal ada empat jenis yakni (Dornbusch dan Fischer, 1992:95):

1. Selling Rate (kurs jual) yakni kurs yang ditentukan oleh suatu bank untuk

2. Middle Rate (kurs tengah) adalah kurs tengah antara kurs jual dan kurs beli

valuta asing terhadap mata uang nasional, yang ditetapkan oleh bank sentral pada suatu saat tertentu

3. Buying Rate (kurs beli) adalah kurs yang ditentukan oleh suatu bank untuk

pembelian valuta asing tertentu pada saat tertentu

4. Flat Rate (kurs flat) adalah kurs yang berlaku dalam transaksi jual beli bank notes dan traveller chaque, dimana dalam kurs tersebut sudah

diperhitungkan promosi dan biaya-biaya lainya.

Kurs merupakan salah satu harga yang terpenting dalam perekonomian terbuka mengingat pengaruh yang demikian besar bagi neraca transaksi berjalan

maupun variabel-variabel makro ekonomi yang lain. Ada dua pendekatan yang digunakan untuk menentukan nilai tukar mata uang yaitu pendekatan moneter dan

pendekatan pasar. Dalam pendekatan moneter, nilai tukar mata uang didefinisikan sebagai harga dimana mata uang asing diperjualbelikan terhadap mata uang domestik dan harga tersebut berhubungan dengan penawaran dan permintaan

uang. Naik turunnya nilai tukar mata uang atau kurs valuta asing bisa terjadi dengan berbagai cara, yakni bisa dengan cara dilakukan secara resmi oleh

pemerintah suatu negara yang menganut sistem managed floating exchange rate, atau bisa juga karena tarik menariknya kekuatan-kekuatan penawaran dan permintaan di dalam pasar (market mechanism) dan umumnya perubahan nilai

tukar mata uang tersebut bisa terjadi karena empat hal, yaitu:

1. Depresiasi (depreciation) adalah penurunan harga mata uang nasional

berbagai terhadap mata uang asing lainya, yang terjadi karena tarik menariknya kekuatan-kekuatan supply dan demand di dalam pasar (marketmechanism)

menariknya kekuatan-kekuatan supply dan demand di dalam pasar (market

mechanism)

3. Devaluasi (devaluation), adalah penurunan harga mata uang nasional

terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh pemerintah suatu Negara

4. Revaluasi (revaluation), adalah peningkatan harga mata uang nasional

terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh pemerintah suatu Negara

2.1.5. Tinjauan Penelitian Terdahulu

Penelitian ini mereplikasi penelitian terdahulu Kurnia (2009) yang berjudul “Analisa Dampak Nilai Tukar Rupiah-US$, Inflasi, Suku Bunga BI

Terhadap Tingkat Pengembalian Sektor Pertambangan Periode 2006-2008 (Studi Pada Bursa Efek Indonesia) ”.

Berdasarkan hasil pengujian hipotesis dengan menggunakan uji t, dapat disimpulkan bahwa penelitian Eni Kurnia secara parsial menghasilkan bahwa masing-msaing variabel (nilai tukar Rupiah-US$, inflasi, dan suku bunga SBI)

secara bersama-sama berpengaruh secara signifikan terhadap return. Adapun perbandingan penelitian ini dengan sebelumnya adalah periode pengamatan pada

tahun 2006-2008. Selain itu pengukuran statistik deskriprif dalam penelitian ini dilakukan dengan menggunakan program Statistical Package for Social Science (SPSS) 17. Penelitian Dheny Wahyudi Fuadi meneliti bagaimana pengaruh suku

tukar dan tingkat suku bunga berpengaruh negatif dan signikan terhadap return

saham dimana peningkatan suku bunga dan nilai kurs mengakibatkan lesunya investasi dan menyebabkan turunnya return saham. Sedangkan volume

perdagangan berpengaruh positif dan tidak signifikan dimana hal ini berarti saham dengan volume perdagangan yang tinggi tidak menjamin perusahaan tersebut menghasilkan return saham yang tinggi.

Tabel 2.1.5

Tinjauan Peneliti Terdahulu

NO

NAMA PENELITI & TAHUN

JUDUL PENELITIAN VARIABEL PENELITIAN

HASIL DARI PENELITIAN

1 Eni Kurnia (2009)

Analisa Dampak Nilai Tukar Rupiah-US$, Inflasi, Suku Bunga BI Terhadap Tingkat Pengembalian Sektor Pertambangan Periode 2006-2008 (Studi Pada Bursa Efek Indonesia)

Inflasi, Nilai Tukar Rupiah-US$, Suku Bunga BI Terhadap Return Saham

Semua Variabel berpengaruh signikan tehadap return saham

2 Dheny Wahyudi Fuadi (2009)

Analisa Pengaruh Suku Bunga, Volume Perdagangan dan Kurs Te