1

LAPORAN AKHIR

PROGRAM PENGABDIAN KEPADA MASYARAKAT (P2M)

PENERAPAN IPTEK

PELATIHAN DAN PENDAMPINGAN PELAKSANAAN

PENATAUSAHAAN KEUANGAN DESA UNTUK MENINGKATKAN

AKUNTABILTAS KEUANGAN DESA PADA DESA DI KECAMATAN

TEJAKULA

Oleh:

Ni Luh Gede Erni Sulindawati, SE, Ak,M.Pd/0004096906 I Gede Agus Pertama Yudantara, SE/0026088201

Drs. Anjuman Zukhri, M.Pd/0012055302

Dibiayai dari Daftar Isian Pelaksanaan Anggaran (DIPA)

Universitas Pendidikan Ganesha dengan SPK Nomor: 122/UN48.15/PM/2016 Tanggal 25 Februari 2016

JURUSAN AKUNTANSI PROGRAM DIPLOMA III

FAKULTAS EKONOMI

LEMBAGA PENGABDIAN KEPADA MASYARAKAT

UNIVERSITAS PENDIDIKAN GANESHA

2 HALAMAN PENGESAHAN

3 DAFTAR ISI HALAMAN PENGESAHAN ... 2 DAFTAR TABEL ... 4 PENGANTAR ... 5 BAB I PENDAHULUAN ... 6 1.1. Pendahuluan ... 6 1.2. Analisis Situasi ... 7

1.3. Identifikasi dan Perumusan Masalah... 10

1.4. Tujuan Kegiatan ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1. Pelaksanaan Penatausahaan Keuangan Desa ... 12

BAB III METODE KEGIATAN ... 18

3.1. Khalayak Sasaran Strategis ... 18

BAB IV HASIL DAN PEMBAHASAN ... 21

4.1. Hasil ... 21

4.1.1. Peserta Pelatihan dan Pendampingan ... 21

4.1.2. Penyiapan Materi ... 21

4.1.3. Kegiatan Pelatihan ... 21

4.1.4. Kegiatan Pendampingan ... 22

4.1.5. Indikator Keberhasilan ... 23

4.2. Pembahasan ... 25

BAB V SIMPULAN DAN SARAN ... 28

5.1. Simpulan ... 28

5.2. Saran ... 28

4 DAFTAR TABEL

Halaman

Tabel 2.1 Buku Kas Umum……….. 13

Tabel 2.2. Buku Bank……….. 14

Tabel 2.3. Buku Pajak……….. 15

Tabel 3.1. Rubrik Rubrik Penilaian Pelaksanaan Penatausahaan Keuangan

Desa Bagi Perangkat Desa ………. 19

Tabel 3.2. Rubrik Sikap Yang Diamati Dalam Proses Pelatihan...20 Tabel 4.1. Daftar Pertanyaan Peserta Pelatihan... 22 Tabel 4.2. Rubrik Penilaian Pelaksanaan Penatausahaan Keuangan Desa

Bagi Perangkat Desa... 23 Tabel 4.3. Rubrik dan Skor Rata-rata Sikap Yang Diamati Dalam Proses

Pelatihan dan Pendampingan Pelaksanaan Penatausahaan Keuangan Desa... 24

5 PENGANTAR

Puji syukur dipanjatkan kehadapan Tuhan Yang Maha Esa, karena berkat rahmat-Nya, maka kegiatan pengabdian pada masyarakat ini dapat terlaksana dan dapat diselesaikan tepat pada waktunya.

Pelaksananan kegiatan Pelatihan Dan Pendampingan Pelaksanaan Penatausahaan Keuangan Desa Untuk Meningkatkan Akuntabiltas Keuangan Desa Pada Desa Di Kecamatan Tejakula mendapat dukungan baik dari Lembaga Penelitian dan Pengabdian Masyarakat Undiksha, Kepala Desa Les dan Kepala desa Tembok di Kecamatan Tejakula, teman-teman dosen, serta mahasiswa di jurusan Akuntansi program Diploma III, serta pihak lainnya yang berkontribusi terhadap kegiatan pengabdian pada masyarakat ini.

Kami menyadari bahwa kegiatan ini masih banyak hal yang perlu diperbaiki oleh karena itu, kritik dan saran yang positif untuk menyempurnakan kegiatan ini kami harapkan dan nantikan dengan ucapan terima kasih.

Singaraja, Oktober 2016

6 BAB I

PENDAHULUAN

1.1. Pendahuluan

Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerinahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal-usul , dan atau hak tradidional yang diakui dan dihormati dalam system pemerintahan Negara Kesatuan Republik Indonesia (NKRI), (Rahmah Yabbar: 2015).

Desa yang memiliki hak asal-ususl dan hak tradisional dalam mengatur dan mengurus kepentingan masyarakat berperan mewujudkan cita-cita kemerdekaan berdasarkan UUD Negara Republik Indonesia tahun 1945 perlu dilindungi diberdayakan agar menjadi kuat, maju, mandiri, dan demokratis sehingga dapat menciptakan landasan yang kokoh dalam melaksanakan pemerintahan dan pembangunan menuju masyarakat yang adil, makmur, dan sejahtera. Landasan tersebut juga menunjang pemerintahan yang diatasnya untuk mewujudkan tata kelola pemerintahan yang baik (good government governance). Untuk mewujudkan cita.cita tersebut perlu adanya tujuan dan asas pengaturan desa .

Tujuan ditetapkannya pengaturan desa dalam Undang-undang Nomor 6 tahun 2014 Tentang Desa yang merupakan penjabaran lebih lanjut dari ketentuan sebagaimana yang dimaksud dalam Pasal 18 ayat (7) dan pasal 188 ayat (2) UUD Negara Republik Indonesia tahun 1945 adalah (1) memberikan pengakuan dan penghormatan atas desa yang sudah ada dengan keberagamannya sebelum dan sesudah terbentuknya NKRI; (2) memberikan kejelasan status dan kepastian hukum atas desa dalam system ketatanegaraan Republik Indonesia demi mewujudkan keadilan social bagi seluruh rakyat Indonesia, (3) melestarikan dan memajukan adat, tradisi, dan budaya masyarakat Desa, (4) mendorong prakarsa, gerakann, dan partisipasi masyarakat Desa untuk pengembangan potensi dan Aset Desa guna kesejahteraan bersama, (5) membentuk pemerintahan desa yang professional, efisien, dan efektif, terbuka serta bertanggungjawab, (6) meningkatkan pelayanan public bagi warga masyarakat Desa guna mempercepat perwujudan kesejahteraan umum, (7) meningkatkan kesejahteraan social budaya masyarakat Desa yang mampu memelihara kesatuan social sebagai bagian dari ketahanan nasional, (8) memajukan perekonomian masyarakat Desa serta mengatasi kesenjangan pembangunan nasional, dan (9) memperkuat masyarakat desa sebagai subyek pembangunan.

7 Disamping tujuan pengaturan desa juga terdapat asas-asas pengaturan desa yang diatur dalam Undang-Undang Republik Indonesia Nomor 6 Tahun 2014 meliputi rekognisi, subsidiaritas, keberagaman, kebersamaan, kegotong royongan, kekeluargaan, musyarawah, demokasi, kemandirian, partisipasi, kesetaran, pemberdayaan dan keberlanjutan.

Tujuan pengaturan desa dan asas-asas pengaturan desa digunakan sebagai dasar pelaksanaan penyelenggaraan pemerintahan desa, pelaksanaan pembangunan desa, pembinaan masyarakat desa, dan pemberdayaan masyarakat desa. Untuk melaksanakan penyelenggaraan pemerintahan desa tersebut diperlukan adanya keuangan desa dan asset desa. Keuangan desa adalah semua hak dan kewajiban desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban desa. Hak dan kewajiban tersebut menimbulkan pendapatan, belanja, pembiayaan dan pengelolaan keuangan desa. Pendapatan desa meliputi semua penerimaan melalui rekening desa yang merupakan hak desa dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh desa. Pendapatan desa terdiri atas kelompok pendapatan asli desa, transfer (dana desa, bagian dari hasil pajak daerah, dan retribusi daerah, alokasi dana desa, dan bantuan keuangan dari Anggaran Pendapatan dan Belanja Daerah (APBD) Provinsi dan APBD Kabupaten/Kota) dan pendapatan lain-lain. Dana desa digunakan untuk penyelenggaraan pemerintahan, pembangunan, pemberdayaan masyarakat, dan kemasyarakatan. Menurut undang-undang no 6 tahun 2014 , dana desa diprioritaskan untuk mendanai program kegiatan yang meliputi (1) pengentasan masyarakat miskin, (2) peningkatan pelayanan kesehatan di Desa, (3) infrastruktur desa, dan (4) pertanian.

Pendapatan dan penggunaan dana desa tersebut perlu dilaksanakan dan ditatausahakan dengan baik sesuai dengan aturan keuangan yang berlaku. Penatausahaan keuangan yang baik akan meningkatkan akuntabiltas keuangan Desa.

1.2. Analisis Situasi

Kecamatan Tejakula merupakan salah satu dari sembilan wilayah kecamatan di Kabupaten Buleleng, dengan luas wilayah 97,68 km2 (Astra Wesnawa, 2014) . Kecamatan Tejakula terdiri dari 10 Desa Dinas, dengan jumlah penduduk 60.525 jiwa atau 21.274 KK yang terdiri dari laki-laki 30.300 jiwa dan perempuan 30.225 jiwa. Adapun desa yang ada di Kecamatan Tejakula adalah Desa Sembiran, Desa Pacung,

8 Desa Julah, Desa Bondalem, Desa Madenan, Desa Tejakula, Desa Les, Desa Penuktukan, Desa Sambirenteng, dan Desa Tembok.

Dari observasi awal yang telah dilakukan diperoleh gambaran permasalahan yang ada di Kecamatan Tejakula. Permasalahan yang dimaksud secara garis besarnya adalah sebagai berikut: (1) Bidang Administratif, antara lain: di tingkat kecamatan belum ada basis data sumberdaya desa, tata layanan masyarakat masih belum optimal, RPJMD kurang menyentuh pemberdayaan masyarakat dan lebih banyak ke arah pembangunan fisik, penerapan sistem teknologi informasi antar desa maupun desa dan kecamatan masih kurang efektif, data kualifikasi objek wisata belum jelas. (2) Bidang Pendidikan, antara lain: data Angka Partisipasi Kasar (APK) belum terungkap karena tidak tersedianya basis data yang akurat, banyak anak putus sekolah disebabkan faktor ekonomi dan jarak sekolah, belum ada peta lokasi sekolah, data manajemen dan kinerja sekolah, data fasilitas sumberdaya sekolah, administrasi sekolah, buta aksara, dan beasiswa, belum optimalnya penyegaran dan peningkatan profesionalitas guru. (3) Prosedur penatausahaan keuangan desa yang belum optimal dan (4) Tatanan Masyarakat Desa, antara lain: manajemen administrasi desa, kegiatan masyarakat desa, tata perumahan nelayan, peternakan (sapi, babi, kambing, ayam), sistem keamanan lingkungan, pengangguran, perbankan, industri rumahan. Setelah didiskusikan dengan masing-masing kepala desa diperoleh kesepakatan untuk menjadikan desa Tembok dan Desa Les sebagai khalayak sasaran pengabdian pada masyarakat.

a. Desa Les

Desa terletak pada ketinggian 0,250 sampai 250 meter di atas permukaan laut, dengan curah hujan rata-rata 1051 mm/tahun, dan suhu udara rata-rata 280C sampai 310C, dengan luas wilayah Desa Les adalah 769 Ha., yang pemanfaatannya adalah Pemukiman umum: 48,mm Ha, sawah: 30,00 Ha, Ladang/Tegalan: 394,00 Ha, Perkebunan 45,00 Ha, Hutan Lindung: 200,00 Ha, Kuburan: 3,00 Ha, dan Bangunan Umum: 49,00 Ha. Desa Les terdiri dari 9 dusun, yaitu: Dusun Kanginan, Dusun Butiyang, Dusun Panjingan, DusunTegallinggah, Dusun Kawanan, Dusun Selonding, Dusun Tubuh, Dusun Lempedu, Dusun Penyumbahan. Dengan julmlah penduduk 7562 Jiwa atau 2096 KK, yang terdiri dari Laki-laki: 3796 Jiwa dan Perempuan: 3766 Jiwa. Adapun batas-batas desa adalah sebagai berikut. Sebelah Utara : Laut Bali, Sebelah Selatan: Kec. Kintamani Kab. Bangli, Sebelah Barat: Desa Tejakula, Sebelah Timur: Desa

9 Penuktukan. Sementara orbitasi desa dengan pusat adalah: Ke Ibu Kota Kecamatan Tejakula: 3 Km, Ke Ibu Kota Kabupaten Buleleng: 35 Km, Ke Ibu Kota Propinsi Bali: 124 Km. Mata pencaharian penduduk desa Les secara umum adalah Pertanian / Perkebunan, Peternakan dan Nelayan. Sektor pertanian dan

perkebunan ditunjang oleh adanya lembaga subak, yaitu : Subak Uma Wangi Bd

Selonding dan Subak Ulun Tirta Bd Kanginan. Potensi desa yang dikembangkan antara lain pariwisata bahari, Yeh Song dan Air Terjun Les, Home Industri Jajan Bali, Dodol, Kerupuk Manuk, kerajinan Anyaman Bambu, dan pengerajin perak. Perangkat desa Les yang ada di Desa Les terdiri dari Perbekel atau kepala Desa, Perbekel membawahi Sekretaris Desa, Kepala Urusan Pemerintahan (Kaur Pemerintahan), Kepala Urusan Umum (Kaur Umum), Kepala Urusan keuangan (Kaur Keuangan/bendahara), Kepala Urusan Pembangunan (Kaur Pembangunan) dan Kepala Urusan Kesejahteraan Masyarakat (Kaur Kesra). Perangkat desa Les dari observasi diketahui belum memahami cara, teknis, prosedur dan laporan yang diperlukan untuk pertanggungjawaban keuangan desa mereka.

b. Desa Tembok

Desa Tembok berasal dari kata dinding yang berarti pagar atau batas wilayah, menurut kisah dahulunya dihuni oleh masyarakat pindahan dari Batu Dinding wilayah Paminggir serta perbatasan dengan Tukat Luwah yang mana tempat tersebut menjadi batas wilayah Kabupaten Karang Asem dengan Kabupaten Buleleng, sekaligus menjadi batas wilayah Anglurah Kiyayi Alit Mandala Mataram dengah sebutan: Purwa Tawing Singa Praja yang berarti batas timur Kabupaten Buleleng juga Tukad Luwah (Batas Timur Singaraja). Dari cerita di atas menunjukkan bahwa “ Desa Tembok Kaya akan nilai Sejarah “. Desa Tembok terletak di ketinggian 200 meter dari permukaan air laut, memiliki topografi wilayah berupa dataran rendah, perbukitan dan pantai. Dengan Luas Wilayah Desa Tembok: 1081 Ha. Pemanfaatan Wilayah adalah: Perkebunan: 782 Ha, Kuburan: 0,75 Ha , Perumahan: 0,60 Ha, Tegal: 0,98 Ha, Pertokoan: 0,25 Ha, Pasar Desa: 0,20 Ha, Perkantoran: 0,15 Ha, Perladangan: 0,81 Ha, Jalan: 20 Km. Desa Tembok terdiri dari 6 dusun: Dusun Tembok, Dusun Bulakan, Dusun Sembung, Dusun Dadap Tebel, Dusun Yehbau, Dusun Ngis. Jumlah penduduk: 7196 Jiwa atau 1958 KK yang terdiri dari Laki-laki: 3625 Jiwa Perempuan: 3571 Jiwa. Adapun batas-batas: Sebelah Utara: Laut Balis, Sebelah Selatan: Kec. Kintamani Kab. Bangli, Sebelah Barat: Desa Sambirenteng, dan Sebelah Timur: Amlapura Karangasem. Orbitasi desa dengan pusat adalah:

10 Kecamatan: 10 Km, Kabupaten; 45 Km, dan Provinsi: 131 Km. Mata pencaharian penduduk desa Tembok secara umum adalah pertanian dan perikanan. Aktivitas penduduk ditunjang oleh adanya lembaga subak. Lembaga subak yang ada adalah : Subak Batu Anyar, Subak Penijoan, Subak Sembung, dan Subak Kerta Yadnya.

Perangkat desa yang ada di Desa Tembok terdiri dari Perbekel atau kepala Desa (Jro Luh Padmawati), Perbekel membawahi Sekretaris Desa (Ketut Putra), Kepala Urusan Pemerintahan (Kaur Pemerintahan), Kepala Urusan Umum (Kaur Umum), Kepala Urusan keuangan (Kaur Keuangan/bendahara), Kepala Urusan Pembangunan (Kaur Pembangunan) dan Kepala Urusan Kesejahteraan Masyarakat (Kaur Kesra). Perangkat desa seperti bendahara dan sekretaris belum memahami cara, teknis, prosedur dan laporan yang diperlukan untuk pertanggungjawaban keuangan desa mereka

Dari observasi pendahuluan telah dilakukan dengan staf Kecamatan Tejakula dan kepala desa Tembok dan Les diperoleh gambaran tentang permasalahan yang ada terkait dengan pelaksanaan dan penatausahaan keuangan desa terutama di Desa Les dan Desa Tembok. Perangkat desa seperti bendahara dan sekretaris belum memahami cara, teknis, prosedur dan laporan yang diperlukan untuk pertanggungjawaban keuangan desa mereka.

1.3. Identifikasi dan Perumusan Masalah

Berdasarkan analisis situasi permasalahan di Kecamatan Tejakula khususnya di Desa tembok dan Desa Les yang utama adalah sebagai berikut:

1. Belum mampu melaksanakan penatausahaan keuangan desa

2. Belum mampu menyusun laporan pertanggungjawaban keuangan desa

Berdasarkan analisis situasi dan permasalahan yang ada di desa di Kecamatan Buleleng, maka kegiatan yang akan dilaksanakan pelatihan dan pendampingan pelaksanaan penatausahaan keuangan desa untuk meningkatkan akuntabilitas keuangan desa pada desa di Kecamatan Tejakula.

1.4. Tujuan Kegiatan

Tujuan kegiatan P2M ini adalah:

1. untuk meningkatkan kemampuan para perangkat desa dalam melaksanakan penatausahaan keuangan desa di kecamatan Tejakula.

2. untuk meningkatkan kemampuan para bendahara dan sekretaris desa dalam menyusun laporan keuangan desa yang akuntabel

11 1.5. Manfaat Kegiatan

Melalui pelatihan dan pendampingan ini diharapkan para perangkat desa mampu melaksankan penatausahaan keuangan desa dan menyusun laporan keuangan yang akuntanbel.

12 BAB II

TINJAUAN PUSTAKA

2.1. Pelaksanaan Penatausahaan Keuangan Desa

Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerinahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal-usul , dan atau hak tradidional yang diakui dan dihormati dalam system pemerintahan Negara Kesatuan Republik Indonesia (NKRI).

Menurut Pasal 24-26 peraturan Menteri Dalam Negeri Nomor 114 tahun 2014 tentang Pengelolaan Keuangan Desa, Kepala Desa dalam melaksanakan penatausahaan keuangan desa harus menetapkan Bendahara Desa . Penetapan Bendahara Desa harus dilakukan sebelum dimulainya tahun anggaran bersangkutan dan berdasarkan keputusan Kepala Desa. Bendahara adalah perangkat desa yang ditunjuk oleh Kepala Desa untuk menerima, menyimpan, menyetorkan, menatausahakan, membayarkan, dan mempertanggungjawabkan keuangan Desa dalam rangka Pelaksanaan APB Desa. Bendahara desa wajib melakukan pencatatan setiap penerimaan dan pengeluaran serta melakukan tutup buku setiap akhir bulan secara tertib dan akuntabel. Akuntabilitas adalah asas yang menentukan bawa setiap kegiatan dan hasil akhir kegiatan penyelenggaraan pemerintahan desa harus dapat dipertanggungjawabkan tidak hanya kepada Badan Pengawas Desa dan atasan Kepala Desa, tetapi juga kepada masyarakat desa sesuai dengan ketentuan peraturan perundang-udangan.

a. Penatausahaan Penerimaan

Penatausahaan penerimaan wajib dilaksanakan oleh bendahara Desa. Penatausahaan tersebut menggunakan : (a) buku kas umum, (b) buku kas pembantu kegiatan, (c) buku kas pembantu pajak, dan (d) buku bank. Bendahara Desa wajib mempertanggungjawabkan penerimaan uang yang menjadi tanggungjawabnya melalui laporan pertanggungjawaban penerimaan kepada Kepala Desa setiap bulan dan paling lambat tanggal 10 bulan berikutnya. Laporan pertanggungjawaban penerimaan tersebut dilampiri dengan (a) buku kas umum, (b) buku kas pembantu kegiatan, (c) buku kas pembantu pajak, (d) buku bank, (e) buku penerimaan lainnya yang sah.

13 Penatausahaan pengeluaran wajib dilakukan oleh Bendaharawan Desa. Dokumen penatausahaan pengeluaran harus disesuaikan pada peeraturan Desa tentang APB Desa atau peraturan desa tentang perubahan APB Desa melalui pengajuan Surat Permintaan Pembayaran (SPP). Pengajuan SPP itu harus disetujui oleh Kepala Desa melalui pelaksanaan teknis pengelola keuangan Desa (PTPKD/ Bendahara Desa atau pembantu bendahara Desa . Bendahara desa wajib mempertanggungjawabkan pengeluaran kepada desa palinfg lambat tanggal 10 bulan berikutnya. Dokumen yang digunakan bendahara desa dalam melaksanakan penatausahaan pengeluaran meliputi : buku kas umum, buku pembantu pajak, buku bank dan buku kas pembantu kegiatan,.

Adapun bentuk buku-buku tersebut dapat ditunjukan pada tabel 2 1, 2. 2 dan 2.3 berikut ini.

Tabel 2.1

BUKU KAS UMUM KECAMATAN : SIMULASI DESA : SIMULASI TAHUN ANGGARAN 2013 No. TANG GAL KODE REKE NING URAIAN PENERIMA AN PENGELU

ARAN NOMOR BUKTI

JUMLAH PENGELUAR AN KUMULATIF SALDO ( Rp ) ( Rp ) ( Rp ) 1 2 4 5 6 7 JUMLAH

Saldo Kas Desa Simulasi per 30 Januari 2013 sebesar ( dua puluh dua juta tiga ratus enam puluh tujuh ribu rupiah ) Terdiri dari :

a. Tunai b. Saldo Bank c. Surat Berharga

Desa Simulasi, 31 Januari 2013 Mengetahui,

KEPALA

14 …… …… …... ……… Tabel 2 BUKU BANK DESA KECAMATAN : SIMULASI DESA : SIMULASI TAHUN ANGGARAN 2013 TANGGAL TRANSAKSI URAIAN TRANSAKSI BUKTI TRANSAKSI

PEMASUKAN PENGELUARAN SALDO

SETORAN

BUNGA

BANK PENARIKAN PAJAK

BIAYA ADMINISTRASI (Rp.) (Rp.) (Rp.) (Rp.) (Rp.) (Rp.) ( Rp ) 1 3 2 4 5 6 JUMLAH

Desa Simulasi, 31 Januari 2013

MENGETAHUI

KEPALA DESA, BENDAHARA DESA,

15 Tabel 2.3 PEMERINTAH KABUPATEN ……….. DESA : SIMULASI KECAMATAN : SIMULASI BUKU PAJAK

TANGGAL URAIAN PEMOTONGAN (Rp) PENYETORAN

(Rp) SALDO JUMLAH 0 0 0

Desa Simulasi, 31 Januari 2013 Mengetahui,

KEPALA DESA BENDAHARA

……… ………

c. Pelaporan

Dalam melaksanakan tugas, kewenangan, hak dan kewajibannya kepala desa wajib : menyampaikan laporan penyelenggaraan pemerintahan desa (LPPD) setiap akhir tahun anggaran kepada Bupati/walikota, menyampaikan laporan penyelenggaraan pemerintahan desa (LPPD) pada akhir masa jabatan kepada Bupati/walikota, dan menyampaikan laporan keterangan penyelenggaraan pemerintahan desa (LPPD) secara tertulis setiap akhir tahun anggaran kepada Bupati/walikota.

Laporan penyelenggaraan pemerintahan desa akhir tahun anggaran adalah laporan penyelenggaraan pemerintahan kepada bupati/walikota sebagai bentuk pertanggungjawaban pelaksanaan tugas dan fungsi, meliputi laporan semua kegiatan desa berdasarkan wewenang desa yang ada serta tugas-tugas keuangan dari pemerintah, pemerintah propinsi, pemerintah kabupaten, selama satu tahun anggaran. Laporan penyelenggaraan pemerintahan desa paling sedikit memuat : pertanggungjawaban penyelenggaraan pemerintahan desa, pertanggungjawaban

16 pelaksanaan pembangunan, pelaksanaan pembinaan kemasyarakatan, dan pelaksanaan pemberdayaan masayarakat.

Laporan keterangan penyelenggaraan pemerintahan desa adalah proses kegiatan kepala desa kepada masyarakat desa melalui BPD sebagai bentuk pertanggungjawaban pelaksanaan tugas dan fungsi, yang meliputi keterangan seluruh proses pelaksanaan perturan-peraturan desa termasuk APB Desa.

Laporan pertanggungjawaban penyelenggaraan pemerintahan desa tersebut terdiri dari laporan keuangan administrasi badan permusyawaratan desa, laporan realisasi penggunaan anggaran desa, laporan alokasi dana desa, laporan pertanggungjawaban bantuan keuangan desa, dan laporan realisasi pelaksanaan anggaran pendapatan dan belanja Desa.

Laporan keuangan administrasi badan permusyawaratan desa adalah laporan administrasi keuangan BPD yang bersumber dari anggaran pendapatan dan belanja setiap tahun yang disampaikan kepada kepala desa selaku pemegang kekuasaan pengelolaan keuangan desa yang disampaikan secara tertulis.

Laporan realisasi penggunaan anggaran desa adalah laporan yang disampaikan oleh kepala desa kepada bupati setiap akhir semester yang selanjutnya dilaporkan oleh bupati kepada Menteri yag menangani Desa dalam bentuk laporan konsolidasi. Laporan konsolidasi adalah laporan gabungan realisasi penyaluran dan penggunaan dana desa dari seluruh desa yang ada di kabupaten/kota yan dilakukan setiap tahun. Apabila kepala desa terlambat menyampaikan laporannya akan berakibat penundaaan penyaluran dana.

Laporan alokasi dana desa adalah laporan atas kegiatan-kegiatan dalam anggaran pendapatan dan Belanja desa yang dibiayai dari alokasi dana desa. Laporan alokasi dana desa ini ada dua yaitu laporan berkala yang berisi laporan pelaksanaan atau realisasi penerimaan dan belanja alokasi dana desa setiap bulan dan laporan akhir yang mencakup perkembangan pelaksanaa dan penyerapan dana, masalah yang dihadapi dan rekomendasi penyelesaian akhir penggunaan alokasi dana desa. Penyampain laporan ini dilaksankan melalui jalur struktural yaitu dari tim pelaksana tingkat desa dan diketahui kepala desa, ke tim pendamping tingkat kecamatan secara bertahap.

Laporan pertanggungjawaban bantuan keuangan desa adalah laporan pertanggungjawaban yang dibuat setelah pemohon mendapat bantuan keuangan desa selambat-lambatnya tiga bulan setelah diterimanya bantuan tersebut yang

17 mencakup nama desa, besar bantuan keuangan. Jenis kegiatan pembangunan, dana yang sudah dicairkan, perkembangan fisik dan foto kegiatan pembangunan fisik 0%, 50 % dan 100%.

Laporan realisasi pelaksanaan anggaran pendapatan dan belanja Desa adalah laporan yang disampaikan oleh kepala desa kepada Bupati berupa laporan semester pertama dan semester akhir tahun yang berisi realisasi pelaksanaan anggaran tersebut. Laporan pertanggungjawaban ini dilampiri juga laporan kekayan milik desa dan laporan program pemerintah dan Pemerintah daerah yang masuk desa.

18 BAB III

METODE KEGIATAN

3.1. Khalayak Sasaran Strategis

Khalayak Sasaran strategis adalah perangkat desa yang terdiri dari kepala desa, bendahara dan sekretaris desa dan perangkat desa lainnya yang berada di desa Les dan desa Tembok di wilayah Kecamatan Tejakula yang berjumlah 25 Orang.

3.1. Keterkaitan

Program P2M yang akan dilaksanakan ini berkaitan dengan (1) Kepala Desa yang berada di kecamatan Tejakula yang menyediakan informasi mengenai perangkat desa yang akan diberikan pelatihan dan pendampingan pelaksanaan penataanusahaan keuangan desa dan (2) LPM Undiksha sebagai penilai keberhasilan program.

3.4. Metode Kegiatan

Metode kegiatan P2M ini dalam bentuk pelatihan dan pendampingan pelaksanaan penatausahaam keuangan desa dan penyusunan laporan pertanggungjawaban keuangan desa bagi perangkat desa yang berada di desa Les dan Tembok dikecamatan Tejakula. Untuk dapat melaksanakan kegiatan ini dengan baik dan terarah maka metode kegiatan yang dilakukan adalah dirancang dengan sistematis dalam beberapa tahapan.

Adapun tahapan kegiatan yang akan dilaksanakan adalah : 1. Tahap Persiapan

Dalam tahap persiapan ini yang dilakukan adalah :

a. Penyiapan berbagai adiministrasi yang mungkin diperlukan

b. koordinasi dengan kepala Camat Tejakula dan Kepala Desa Les dan Tembok c. Penyiapan materi pelatihan tentang pelaksanaan penatausahaan keuangan desa d. Penyiapan Nara Sumber yang kompeten dan relevan dengan materi yang

disiapkan.

e. Penyiapan Jadwal pelatihan dan pendampingan 2. Tahap Implementasi

Pada tahapan ini kegiatan yang dilakukan adalah :

a. Pelatihan pelaksanaan penatausahaan keuangan desa bagi perangkat desa b. Pendampingan pelaksanaan penatusahaan keuangan desa

19 Pada Tahap monitoring kegiatan yang dilakukan adalah pengawasan/ monitoring terhadap implementasi kegiatan yang telah disusun.

4. RANCANGAN EVALUASI

a. Evaluasi dilakukan untuk menilai kemampuan perangkat desa dalam melaksanakan penatausahaan keuangan desa

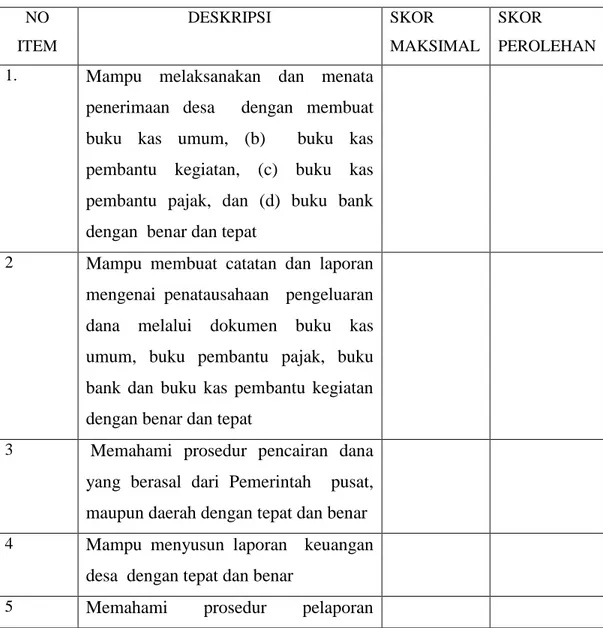

b. Skor penilaian dihitung berdasarkan perbandingan skor perolehan dengan skor maksimal dikalikan 100%. Apabila skor penilaian yang dicapai lebih dari 80 dapat diartikan bahwa perangkat desa sudah dapat melaksankan penatausahaan keuangan desa dengan baik. Rubrik Penilaian tersebut dapat dilihat pada Tabel 1.

Tabel 1. Rubrik Penilaian Pelaksanaan Penatausahaan Keuangan Desa Bagi Perangkat Desa NO ITEM DESKRIPSI SKOR MAKSIMAL SKOR PEROLEHAN 1. Mampu melaksanakan dan menata

penerimaan desa dengan membuat buku kas umum, (b) buku kas pembantu kegiatan, (c) buku kas pembantu pajak, dan (d) buku bank dengan benar dan tepat

2 Mampu membuat catatan dan laporan mengenai penatausahaan pengeluaran dana melalui dokumen buku kas umum, buku pembantu pajak, buku bank dan buku kas pembantu kegiatan dengan benar dan tepat

3 Memahami prosedur pencairan dana yang berasal dari Pemerintah pusat, maupun daerah dengan tepat dan benar

4 Mampu menyusun laporan keuangan desa dengan tepat dan benar

20 realisasi penggunaan angaran dengan

tepat dan benar

JUMLAH SKOR

Skor Penilaian = Skor perolehanX 100% Skor Maksimal

2. Sedangkan untuk mengaveluasi kebermanfaatan kegiatan dari sikap perangkat desa dalam proses pelatihan dan pendampingan. Nilai sikap dihitung melalui perbandingan antara jumlah skor yang diperoleh dengan jumlah skor maksimal dikalikan 100%. Apabila skor nilai sikap di atas 80 maka berarti pelatihan dan pendampingan pelaksanaan penatausahaan keuangan desa bagi perangkat desa dapat diterima dengan baik.

Rubrik sikap yang diamati dalam proses pelatihan adalah sebagai berikut: NO NAMA PESERTA PELATIHAN ASPEK PARTISIP ASI 1-2 ASPEK MOTIVA SI 1-2 ASPEK KERJASAMA 1-2 ASPEK INISIAT IF 1-2 JUMLA H SKOR 1 2. Dst Keterangan Skor

Skor 2 : jika aspek yang dinilai dilaksanakan dengan baik Skor 1 : Jika aspek yang dinilai dilaksanakan kurang baik

Nilai Sikap = Jumlah skor yang diperolehX 100% Jumlah skor maksimal

21 BAB IV

HASIL DAN PEMBAHASAN

4.1. Hasil

Sesuai dengan rencana kegiatan yang telah ditentukan sebelum kegiatan pelatihan dilaksanakan, kegiatan ini diawali dengan penyiapan berbagai administrasi yang diperlukan antara lain permohonan izin melaksanakan pengabdian masyarakat, koordinasi dengan Kepala Desa Tembok dan Kepala Desa Les untuk menentukan jadual kegiatan pelatihan dan pendampingan, penyiapan materi pelatihan tentang pelatihan tentang penyusunan laporan keuangan desa sesuai dengan aturan yang berlaku.

4.1.1. Peserta Pelatihan dan Pendampingan

Peserta pelatihan dan pendampingan kegiatan ini adalah Prebekel desa, staf desa yang terdiri dari sekretaris desa, bendahara desa dan kelian dusun yang ada di Desa Les dan Tembok yang berkepentingan dan bertangungjawab terhadap laporan keuangan desa

Kegiatan ini diawali dengan kegiatan pelatihan dan dilanjutkan dengan beberapa kali pendampingan sampai staf desa mampu menyusun laporan keuangan desa..

4.1.2. Penyiapan Materi

Materi yang disiapkan pada pelatihan dan pendampingan kegiatan ini meliputi materi pelatihan yang berkaitan dengan (1) peelaksanaan dan penataan penerimaan desa (2) pembuatan catatan dan laporan mengenai penatausahaan pengeluaran dana (3) pembuatan catatan dan laporan mengenai penatausahaan pengeluaran dana, (4) penyusunan laporan keuangan desa melalui dokumen buku kas umum, buku pembantu pajak, buku bank dan buku kas pembantu kegiatan, dan (5) prosedur pelaporan realisasi penggunaan angaran.

4.1.3. Kegiatan Pelatihan

Adapun rincian kegiatan pelatihan dan pendampingan adalah sebagai berikut: kegiatan pelatihan dan pendampingan yang telah dialakukan oleh tim pelaksana dan tenaga lapangan berlangsung mulai dari tanggal 17 Juni, 8 Juli, 9 Juli , 17 Juli , 24 Juli 2016. Kegiatan pendampingan , monitoring, da evaluasi di desa Tembok dilaksanakan pada tanggal 25 September, 22 Oktober dan 28 Oktober 2016, sedangkan pendampingan ,

22 monitoring, da evaluasi di desa Les dilaksanakan pada tanggal 19 Agustus, 9 Oktober, dan 16 Oktober 2016.

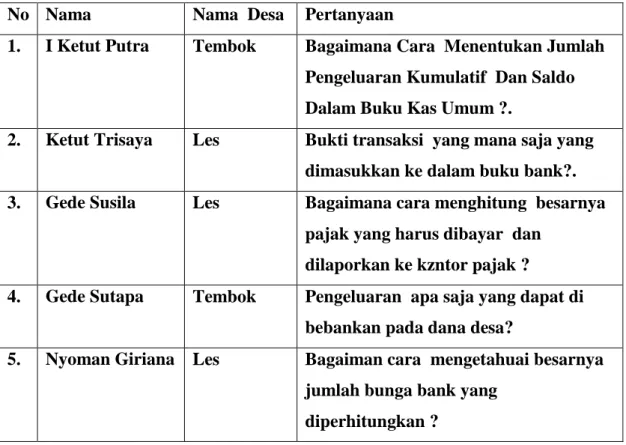

Kegiatan ini diawali dengan penyampaian materi buku kas umum, buku bank dan buku pajak, dilanjutkan dengan memberikan pelatihan tentang prosedur dan langkah-langkah dalam menyusun buku kas umum, buku bank dan buku pajak, dilanjutkan dengan diskusi dan praktek menyusun buku kas umum, buku bank dan buku pajak. Diskusi ini berlangsung dengan tertib dan terarah. Pada saat diskusi peserta berperan aktif bertanya terkait dengan permasalahan yang mereka hadapi di usaha mereka masing-masing. Adapun pertanyaan tersebut dapat dilihat pada Tabel 4.1.

Tabel 4.1. DAFTAR PERTANYAAN PESERTA PELATIHAN

No Nama Nama Desa Pertanyaan

1. I Ketut Putra Tembok Bagaimana Cara Menentukan Jumlah Pengeluaran Kumulatif Dan Saldo Dalam Buku Kas Umum ?.

2. Ketut Trisaya Les Bukti transaksi yang mana saja yang dimasukkan ke dalam buku bank?. 3. Gede Susila Les Bagaimana cara menghitung besarnya

pajak yang harus dibayar dan dilaporkan ke kzntor pajak ? 4. Gede Sutapa Tembok Pengeluaran apa saja yang dapat di

bebankan pada dana desa?

5. Nyoman Giriana Les Bagaiman cara mengetahuai besarnya jumlah bunga bank yang

diperhitungkan ?

4.1.4. Kegiatan Pendampingan

Setelah kegiatan pelatihan diselesaikan peserta didampingi untuk menyusun dan menata keuangan desa melalui laporan keuangan desa yag berisi buku kas umum, buku bank dan buku pajak , kegiatan ini berlangsung selama empat hari, dua hari didesa tembok dan dua hari di desa Les . Kegiatan pendampingan di desa Tembok dilaksanakan pada tanggal 25 September, dan 22 Oktober 2016, sedangkan pendampingan di desa Les dilaksanakan pada tanggal 19 Agustus dan 9 Oktober. Peserta dengan tekun

23 dan antusias menyusun laporan tersebut dan langsung menanyakan apabila ada yang hal-hal yang belum mereka ketahui.

4.1.5. Indikator Keberhasilan

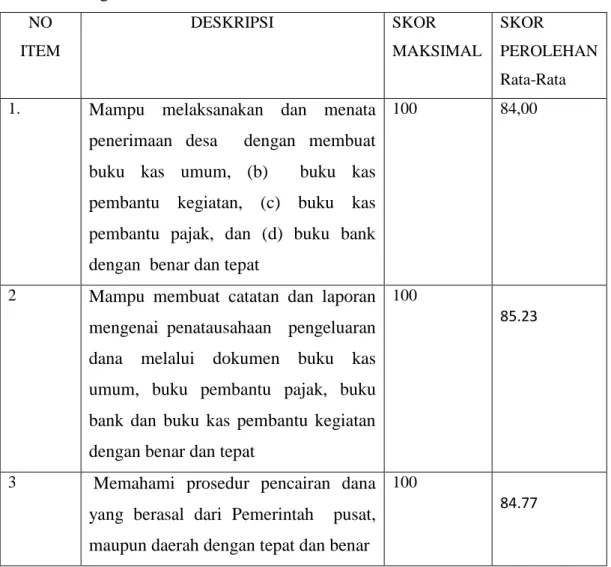

Setelah dilakukan pelatihan dan pendampingan pelaksanan penatausahaan keuangan Desa pada pejabat desa dilanjutkan dengan evaluasi terhadap penatausahaan keuangan desa yang telah disusun oleh pejabat desayang diberikan pelatihan dan pendampingan. Evaluasi ini dilakukan dengan menilai kemampuan peserta menatausaha keuangan desa yang berbentuk buku kas umum, buku bank dan buku pajak. Sedangkan kebermanfaatan kegiatan dinilai dari sikap peserta dan pejabat desa terhadap kegiatan pelatihan dan pendampingan yang telah dilakukan. Rubrik dan skor rata–rata penilaian penatausahaan keuangan desa dapat

dilihat pada tabel 4.2. dan table 4.3.

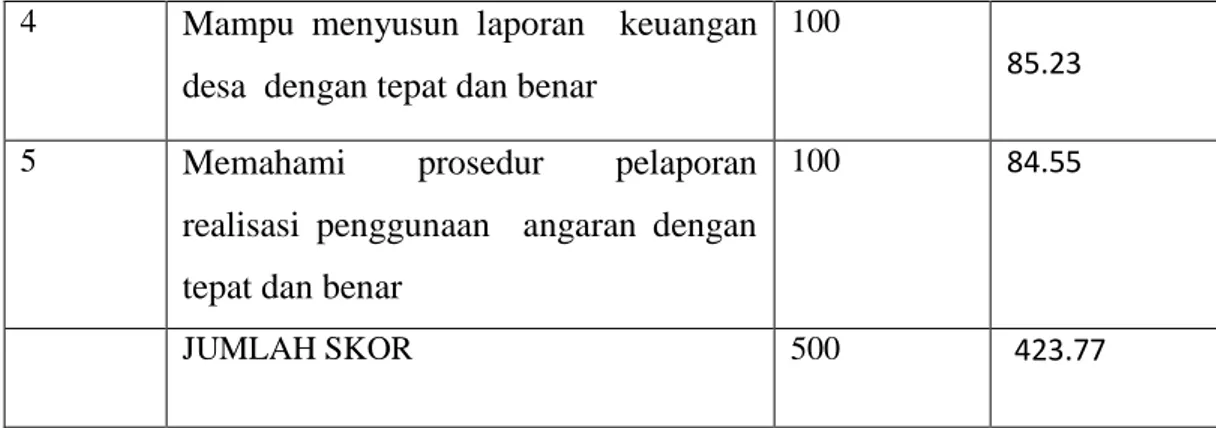

Tabel 4.2. Rubrik Penilaian Pelaksanaan Penatausahaan Keuangan Desa Bagi Perangkat Desa NO ITEM DESKRIPSI SKOR MAKSIMAL SKOR PEROLEHAN Rata-Rata 1. Mampu melaksanakan dan menata

penerimaan desa dengan membuat buku kas umum, (b) buku kas pembantu kegiatan, (c) buku kas pembantu pajak, dan (d) buku bank dengan benar dan tepat

100 84,00

2 Mampu membuat catatan dan laporan mengenai penatausahaan pengeluaran dana melalui dokumen buku kas umum, buku pembantu pajak, buku bank dan buku kas pembantu kegiatan dengan benar dan tepat

100 85.23

3 Memahami prosedur pencairan dana yang berasal dari Pemerintah pusat, maupun daerah dengan tepat dan benar

100 84.77

24

4 Mampu menyusun laporan keuangan desa dengan tepat dan benar

100 85.23

5 Memahami prosedur pelaporan

realisasi penggunaan angaran dengan tepat dan benar

100 84.55

JUMLAH SKOR 500 423.77

Skor Penilaian = 423,77 X 100% = 84,75 % 500

Dari Tabel 4.2. skor penilaian yang dicapai peserta yang mengikuti pelatihan dan pendampingan sebesar 84.75% yang dapat diartikan bahwa peserta mengikuti pelatihan dan pendampingan pelaksanaan penatausahaan keuangan desa dengan kreteria baik.

Evaluasi kebermanfaatan kegiatan ini dilihat dari sikap peserta pejabat desa terhadap kegiatan yang telah dilakukan. Ada empat aspek yang diamati dalam proses pelatihan dan pendampingan kegiatan ini antara lain aspek partisipasi, aspek motivasi, aspek kerjasama, aspek inisiatif.

Rubrik dan skor penilaian sikap peserta pejabat desa yang mengikuti pelatihan dan pendampingan tersebut dapat dilihat pada Tabel 4.3.

Tabel 4.3. Rubrik sikap dalam proses pelatihan Pelaksanaan Penatausahaan Keuangan Desa Bagi Perangkat Desa

NO NAMA PESERTA PELATIHAN dan PENDAMPINGAN ASPEK PARTISI PASI 1-2 ASPEK MOTIVASI 1-2 ASPEK KERJASAMA 1-2 ASPEK INISIATI F 1-2 JUMLAH SKOR 1. I Ketut Putra 2 2 2 2 8 2. Gede Sutapa 2 2 2 2 8 3. Nengah Budi 2 2 2 2 8 4. 1 Ketut Selamat 2 2 2 2 8 5.

Gede Pasek Atmaja

2 2 2 2 8

6.

Made Wertasih

25 7.

Jro Mangku Gede Mara

2 2 2 2 8 8. Gede Arsi 2 2 2 2 8 9. Ngh Sukarta 2 2 2 2 8 10. Kt Suela 2 2 2 1 8 11. Ketut Maniasih 2 2 2 2 8 12. Ketut Trisaya 2 2 2 2 8 13. Gede Susila 2 2 2 2 8 14. Gede Pasek 2 2 2 2 8 15. Nyoman Giriana 2 2 2 2 8 16. Ketut Arsiti 2 2 2 2 8 17.

Made Kerti Asih

2 2 2 2 8 18. Luh kartami 2 2 2 2 8 19. Wayan Merta 2 2 2 1 7 20. Luh Sari 2 2 2 2 8 21. Nengah Rai 2 2 2 1 7 22. Nyoman Darmi 2 2 2 1 7 Jumlah 173 Nilai Sikap = 173: 176X 100% = 98.30%

Dari penilaian sikap pada tabel 4.3. dengan skor 98.30% dapat dikategorikan rata-rata sikap peserta dalam pelatihan dan pendampingan dapat menerima kegiatan ini dengan baik.

4.2. Pembahasan

Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerinahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal-usul , dan atau hak tradidional yang diakui dan dihormati dalam system pemerintahan Negara Kesatuan Republik Indonesia (NKRI), (Rahmah Yabbar: 2015).

Desa yang memiliki hak asal-ususl dan hak tradisional dalam mengatur dan mengurus kepentingan masyarakat berperan mewujudkan cita-cita kemerdekaan berdasarkan UUD Negara Republik Indonesia tahun 1945 perlu dilindungi

26 diberdayakan agar menjadi kuat, maju, mandiri, dan demokratis sehingga dapat menciptakan landasan yang kokoh dalam melaksanakan pemerintahan dan pembangunan menuju masyarakat yang adil, makmur, dan sejahtera. Landasan tersebut juga menunjang pemerintahan yang diatasnya untuk mewujudkan tata kelola pemerintahan yang baik (good government governance). Untuk mewujudkan cita.cita tersebut perlu adanya tujuan dan asas pengaturan desa . Tujuan pengaturan desa dan asas-asas pengaturan desa digunakan sebagai dasar pelaksanaan penyelenggaraan pemerintahan desa, pelaksanaan pembangunan desa, pembinaan masyarakat desa, dan pemberdayaan masyarakat desa. Untuk melaksanakan penyelenggaraan pemerintahan desa tersebut diperlukan adanya keuangan desa dan asset desa.

Keuangan desa adalah semua hak dan kewajiban desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban desa. Hak dan kewajiban tersebut menimbulkan pendapatan, belanja, pembiayaan dan pengelolaan keuangan desa. Pendapatan desa meliputi semua penerimaan melalui rekening desa yang merupakan hak desa dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh desa. Pendapatan desa terdiri atas kelompok pendapatan asli desa, transfer (dana desa, bagian dari hasil pajak daerah, dan retribusi daerah, alokasi dana desa, dan bantuan keuangan dari Anggaran Pendapatan dan Belanja Daerah (APBD) Provinsi dan APBD Kabupaten/Kota) dan pendapatan lain-lain.

Dana desa digunakan untuk penyelenggaraan pemerintahan, pembangunan, pemberdayaan masyarakat, dan kemasyarakatan. Menurut undang-undang no 6 tahun 2014 , dana desa diprioritaskan untuk mendanai program kegiatan yang meliputi (1) pengentasan masyarakat miskin, (2) peningkatan pelayanan kesehatan di Desa, (3) infrastruktur desa, dan (4) pertanian.

Pendapatan dan penggunaan dana desa tersebut perlu dilaksanakan dan ditatausahakan dengan baik sesuai dengan aturan keuangan yang berlaku. Penatausahaan keuangan yang baik akan meningkatkan akuntabiltas keuangan Desa.

Dari obervasi yang dilakukan diperoleh gambaran permasalahan yang ada di Kecamatan Tejakula khususnya di desa Tembok dan Les diperoleh gambaran tentang permasalahan yang ada terkait dengan pelaksanaan dan penatausahaan keuangan desa terutama di Desa Les dan Desa Tembok. Perangkat desa seperti

27 bendahara dan sekretaris belum memahami cara, teknis, prosedur dan laporan yang diperlukan untuk pertanggungjawaban keuangan desa mereka.

Melalui pelatihan dan pendampingan ini peserta pelatihan yaitu pejabat desa yang berada di Desa Les dan Desa Tembok di Kecamatan Tejakula diberikan tata cara menata keuangan desa yang terdiri dari penyunanan laporan buku kas umum, buku bank dan buku pajak. Evaluasi kegiatan ini dilakukan dengan dua cara yaitu Penilaian Pelaksanaan Penatausahaan Keuangan Desa bagi perangkat Desa dan kebermanfaatan kegiatan.

Item yang dinilai antara lain (1) kemampuan melaksanakan dan menata penerimaan desa dengan membuat buku kas umum, (b) buku kas pembantu kegiatan, (c) buku kas pembantu pajak, dan (d) buku bank dengan benar dan tepat, (2) kemampuan membuat catatan dan laporan mengenai penatausahaan pengeluaran dana melalui dokumen buku kas umum, buku pembantu pajak, buku bank dan buku kas pembantu kegiatan dengan benar dan tepat, (3) Kemampuan membuat catatan dan laporan mengenai penatausahaan pengeluaran dana melalui dokumen buku kas umum, buku pembantu pajak, buku bank dan buku kas pembantu kegiatan dengan benar dan tepat, (4) kemampuan menyusun laporan keuangan desa dengan tepat dan benar , dan (5) kemampuan memahami prosedur pelaporan realisasi penggunaan angaran dengan tepat dan benar.

Dari evaluasi yang dilakukan dengan menilai kemampuan peserta menatausaha keuangan desa yang berbentuk buku kas umum, buku bank dan buku pajak terhadap kegiatan pelatihan dan pendampingan yang telah dilakukan. diperoleh skor penilaian sebagai berikut. Skor penilaian yang dicapai peserta mengikuti pelatihan dan pendampingan sebesar 84.75% yang dapat diartikan bahwa peserta mengikuti pelatihan dan pendampingan pelaksanaan penatausahaan keuangan desa dengan kreteria baik.

Evaluasi kebermanfaatan kegiatan ini dilihat dari sikap peserta pejabat desa terhadap kegiatan yang telah dilakukan. Ada empat aspek yang diamati dalam proses pelatihan dan pendampingan kegiatan ini antara lain aspek partisipasi, aspek motivasi, aspek kerjasama, aspek inisiatif. Skor penilaian sikap yang diperoleh adalah 98.30% dapat dikategorikan rata-rata sikap peserta dalam pelatihan dan pendampingan dapat menerima kegiatan ini dengan baik.

28 BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Dari Hasil dan pembahasan kegiatan pelatihan dan pendampingan ini peserta pelatihan yaitu pejabat desa yang berada di Desa Les dan Desa Tembok di Kecamatan Tejakula dapat disimpulkan peserta sudah mampu melakukan penatausahaan keuangan dengan penilaian (1) peelaksanaan dan penataan penerimaan desa (2) pembuatan catatan dan laporan mengenai penatausahaan pengeluaran dana (3) pembuatan catatan dan laporan mengenai penatausahaan pengeluaran dana, (4) penyusunan laporan keuangan desa melalui dokumen buku kas umum, buku pembantu pajak, buku bank dan buku kas pembantu kegiatan, dan (5) prosedur pelaporan realisasi penggunaan angaran dengan skor sebesar 84.75% yang dapat diartikan bahwa peserta mengikuti pelatihan dan pendampingan pelaksanaan penatausahaan keuangan desa dengan kreteria baik.

Kegiatan pelatihan dan pendampingan ini dapat dikategorikan bermanfaat bagi peserta dilihat dari sikap peserta terhadap kegiatan yang telah dilakukan yang melalui aspek partisipasi, aspek motivasi, aspek kerjasama, dan aspek inisiatif.

5.2. Saran

Berdasarkan hasil kegiatan pelatihan dan pendampingan ini dapat disarankan agar peserta terutama pejabat desa dapat meningkatkan ketrampilan penggunaan aplikasi komputer khususnya program microsoft Excel untuk memudahkan penyusunan laporan keuangan desa.

29

DAFTAR PUSTAKA

Astra Wesnawa I Gede, 2014, Ipteks Bagi Wilayah Kecamatan Tejakula, Laporan

Pengabdian pada Masyarakat

Rahmah Yabbar dkk, 2015, Tata Kelola Pemerintahan Desa, Surabaya, Penerbit Pustaka Peraturan Menteri Dalam Negeri Nomor 114 tahun 2014 tentang Pengelolaan Keuangan

Desa