BAB II

LANDASAN TEORI

A. Tinjauan Pustaka

1. Pengertian Bank Syariah

Jenis bank jika dilihat dari cara menetapkan harga baik harga beli maupun harga jual dapat dibagi menjadi dua, yaitu :

1. Bank Konvensional

2. Bank Syariah

Menurut Undang-undang Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998 pengertian bank adalah sebagai berikut :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak“.

Pengertian bank menurut Undang – undang Republik Indoneisa Nomor 21 ( 2008: pasal 1 ).

“Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk Simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. “.

Sedangkan berdasarkan SK Menteri Keuangan RI Nomor 792 tahun 1990 pengertian bank adalah :

“Bank merupakan suatu badan yang kegiatannya di bidang keuangan

melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan“.

Berdasarkan definisi-definisi di atas maka dapat disimpulkan bahwa bank adalah lembaga keuangan yang kegiatannya menghimpun dan menyalurkan dana dari dan kepada masyarakat yang memiliki fungsi memperlancar lalu lintas pembayaran. Dengan kata lain bank adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit serta jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. (Anita dan Rahadian, 2003).

Penjelasan bank syariah pada PSAK No. 59, Bank Syariah adalah bank yang berazaskan antara lain, pada azas kemitraan, keadilan, transparansi dan universal serta melakukan kegiatan usaha perbankan berdasarkan prinsip syariah. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Seperti halnya bank konvensional, bank syariah juga berfungsi sebagai suatu lembaga intermedasi (intermediary institution), yaitu mengerahkan dana dari

masyarakat dalam bentuk titipan/wadiah (giro dan tabungan) serta dalam bentuk investasi/mudharabah (tabungan dan deposito) dan menyalurkan kembali dana-dana tersebut kepada masyarakat yang membutuhkan dalam bentuk pembiayaan.

Secara terminologis, syariah berasal dari bahasa arab yang memiliki jalan garis yang dilalui. Saltut dalam Karim ( 2006 : 7 ) menyatakan definisi syariah secara terminologis: “Peraturan – peraturan yang telah digariskan oleh Allah, atau telah digariskan pokok – pokoknya dan dibebaskan pada kaum muslimin supaya mematuhinya, agar syariah ini diambil oleh orang Islam sebagai penghubung diantaranya dengan Allah dan sesama manusia”.

Akuntansi syariah merupakan proses akuntansi yang diimplementasikan pada setiap proses bisnis yang melibatkan akuntansi. Hal ini berarti bahwa akuntansi syariah memasukan nilai – nilai syariah Islam ke dalam setiap prosesnya. Perbankan merupakan suatu bentuk entitas yang membentuk sistem ekonomi. Maka perbankan syariah harus mengimplementasikan prinsip akuntansi syariah pada setiap aktivitasnya. Konsep ini merupakan kebalikan dari sistem akuntansi konvensional.

2. Prinsip Dasar Operasional Bank Syariah

Andi, Kiagus (2005 : 123) mengutip penelitian Achmad, Baraba, menyebutkan bahwa prinsip-prinsip dasar sistem ekonomi akan menjadi dasar beroperasinya bank Islam yang paling menonjol adalah tidak mengenal konsep bunga uang dan yang tidak kalah pentingnya adalah untuk tujuan komersial Islam tidak mengenal pinjaman uang tetapi dalam kemitraan/kerjasama (mudharabah

dan musyarakah) dengan prinsip bagi hasil, sedangkan peminjam uang hanya dimungkinkan untuk tujuan sosial tanpa adanya imbalan apapun. Di dalam menjalankan operasinya fungsi bank Islam terdiri dari :

a) Sebagai penerima amanah untuk melakukan investasi atas dana-dana yang dipercayakan oleh pemegang rekening investasi / deposan atas dasar prinsip bagi hasil sesuai dengan kebijakan investasi bank.

b) Sebagai pengelola investasi atas dana yang dimiliki oleh pemilik dana/sohibul maal sesuai dengan arahan investasi yang dikehendaki oleh pemilik dana (dalam hal ini bank bertindak sebagai manajer investasi).

c) Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya sepanjang tidak bertentangan dengan prinsip syariah.

d) Sebagai pengelola fungsi sosial seperti pengelola dana zakat dan penerimaan serta penyaluran dana kebijakan (fungsi optional).

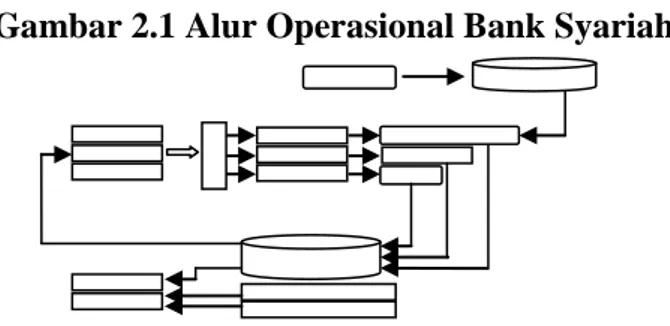

3. Alur Operasional Bank Syariah

Secara umum alur operasional Lembaga Keuangan Syariah, khususnya perbankan, sebagaimana tercermin dalam gambar berikut:

Sumber : Harahap, Wiroso, Yusuf, Akuntansi Perbankan Syariah (2006 : 9) Dari gambar tersebut di atas dapat dijabarkan sebagai berikut :

1. Dalam penghimpunan dana bank syariah mempergunakan dua prinsip yaitu :

a. Prinsip wadiah yad dhamanah yang diaplikasikan pada giro wadiah dan tabungan wadiah.

b. Prinsip mudharabah mutlaqah yang diaplikasikan pada produk deposito mudharabah dan tabungan mudharabah.

2. Dana bank syariah yang dihimpun, disalurkan dengan pola penyaluran dana yang dibenarkan syariah. Secara garis besar penyaluran bank syariah dilakukan dengan tiga pola penyaluran, yaitu :

a. Prinsip jual beli yang meliputi murabahah, salam dan salam parallel, istishna dan istishna parallel.

b. Prinsip bagi hasil yang meliputi pembiayaan mudharabah dan pembiayaan musyarakah.

c. Prinsip ujroh yaitu ijarah muntahiyah bi tamlik.

3. Atas penyaluran dana tersebut akan diperoleh pendapatan yaitu dalam prinsip jual beli lazim disebut dengan margin atau keuntungan dan prinsip bagi hasil akan menghasilkan bagi hasil usaha serta dengan prinsip ujroh akan memperoleh upah (sewa).

4. Pendapatan bank syariah tidak hanya dari bagian pendapatan pengelolaan dana mudharabah saja tetapi ada pendapatan-pendapatan lain yang menjadi hak sepenuhnya bank syariah, dimana pendapatan tersebut tidak dibagihasilkan antara pemilik dan pengelola dana (bank) Pendapatan tersebut adalah berupa fee atau komisi.

4. Laporan Keuangan Bank Syariah

Laporan keuangan pada sektor perbankan syariah, sama seperti sektor lainnya, adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan aktivitas operasi bank yang bermanfaat dalam mengambil keputusan.

Suatu laporan keuangan pada hakikatnya merupakan sebuah hasil akhir (out put) dari proses akuntansi selama suatu periode tertentu. Laporan keuangan tersebut mencerminkan kegiatan yang dilakukan oleh entitas pada suatu periode tersebut. Kegiatan entitas pada periode tersebut harus dipertanggungjawabkan oleh manajemen entitas terkait, yang direfleksikan dalam pertanggungjawaban laporan keuangannya,

Laporan keuangan yang dipertanggungjawabkan tersebut utamanya dapat

digunakan sebagai alat pengambil keputusan ( decision making ) oleh pihak – pihak yang berkaitan dengan entitas. Hal ini menyebabkan para

Menurut International Accounting Standard (IAS) Number 1, presentasi laporan keuangan suatu perusahaan harus meliputi (dalam Robinson, Munter dan Grand, 2004 : 52) :

a. Balance Sheet (Neraca),

b. Incoming Statement (Laporan Laba Rugi), c. Cash Flow Statement (Laporan Arus Kas),

d. Statement showing either all changes in equity or changes in equity other than those arising from capital transactions with owners and distribution to owners ( Laporan Perubahan Ekuitas),

e. Accounting Policies and Explanatory Notes (Catatan Atas Laporan Keuangan)

Laporan keuangan bank syariah ternyata tidak sama dengan laporan bank konvensional sebagaimana telah disebutkan dalam PSAK No. 31 ( Revisi 2000 ). Dalam PSAK No. 59 ( Revisi 2003 ) tentang Akuntansi Perbankan Syariah dijelaskan pada paragraf 152 bahwa bank syariah yang beroperasi di Indonesia disarankan menyusun laporan keuangannya secara lengkap yang terdiri dari :

a. Neraca,

b. Laporan Laba Rugi, c. Laporan Arus Kas,

d. Laporan Perubahan Ekuitas,

e. Laporan Perubahan Dana Investasi Terikat,

g. Laporan Sumber dan Pengguna Dana Qardhul Hasan, dan h. Catatan atas Laporan Keuangan.

Investasi terikat merupakan investasi yang berasal dari pemilik dana investasi terikat dan sejenisnya yang dikelola oleh bank sebagai manajer investasi berdasarkan mudharabah muqayyadah atau sebagai agen investasi. Investasi terikat bukan merupakan aset maupun kewajiban, karena bank memiliki hak untuk menggunakan atau mengeluarkan investasi tersebut serta bank tidak memiliki kewajiban mengembalikan atau menanggung risiko investasi.

Dalam hal bank bertindak sebagai manajer investasi dengan akad mudharabah muqayyadah, bank mendapatkan keuntungan sebesar nisbah atas keuntungan investasi. Jika terjadi kerugian, maka bank tidak mendapatkan imbalan apapun. Sedangkan dalam hal bank bertindak sebagai agen investasi, imbalan yang diterima adalah sebesar jumlah yang disepakati tanpa melihat hasil investasi tersebut ( PSAK No. 59, Revisi 2003 : paragraf 167 – 171 ).

Laporan Sumber dan Pengguna Dana Qardhul Hasan merupakan komponen utama laporan keuangan bank syariah. Penjelasan tentang Laporan Sumber dan Pengguna Dana Qardhul Hasan dapat dilihat pada PSAK No. 59, ( Revisi 2003 ) paragraf 178 – 182 dan Muhammad (2005 : 233 -234 ) yang meliputi :

a. Sumber dana qardhul hasan yang berasal dari : 1. Infaq,

2. Shadaqah, 3. Denda,

4. Pendapatan non halal,

b. Pengguanaan dana qardhul hasan yang meliputi : 1. Pinjaman,

2. Sumbangan.

c. Kenaikan atau penurunan dana qardhul hasan d. Saldo awal dana pengguna qardhul hasan e. Saldo akhir dana pengguna qardhul hasan

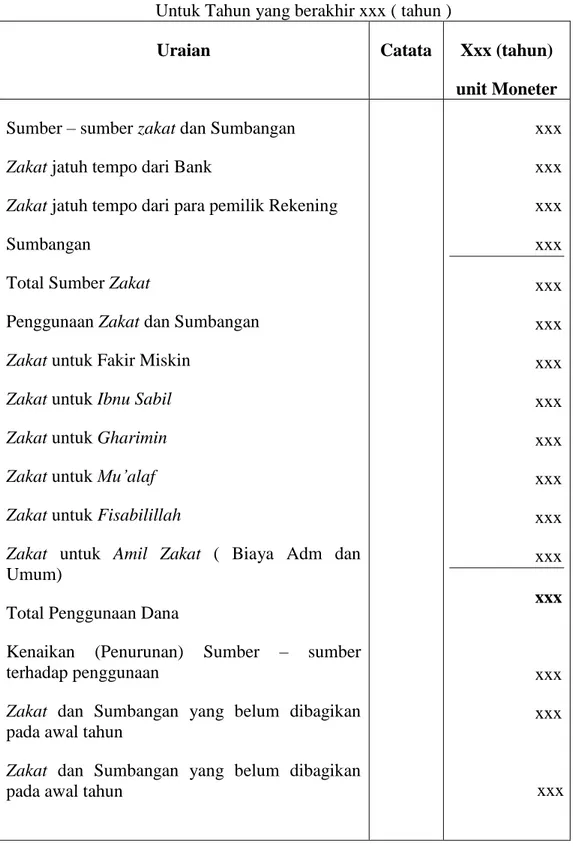

Contoh bentuk laporan Sumber dan Pengguna Dana Zakat, Infak, dan sedekah dapat dilihat pada bentuk laporan berikut ini :

Tabel 2.1 Laporan Sumber dan Pengguna Dana Zakat, Infak dan Sedekah Nama Bank Syariah,

Laporan Sumber dan Pengguna Dana Zakat, Infak dan Sedekah Untuk Tahun yang berakhir xxx ( tahun )

Uraian Catata

n Xxx (tahun) unit Moneter Sumber – sumber zakat dan Sumbangan

Zakat jatuh tempo dari Bank

Zakat jatuh tempo dari para pemilik Rekening Sumbangan

Total Sumber Zakat

Penggunaan Zakat dan Sumbangan Zakat untuk Fakir Miskin

Zakat untuk Ibnu Sabil Zakat untuk Gharimin Zakat untuk Mu’alaf Zakat untuk Fisabilillah

Zakat untuk Amil Zakat ( Biaya Adm dan Umum)

Total Penggunaan Dana

Kenaikan (Penurunan) Sumber – sumber terhadap penggunaan

Zakat dan Sumbangan yang belum dibagikan pada awal tahun

Zakat dan Sumbangan yang belum dibagikan pada awal tahun

xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx

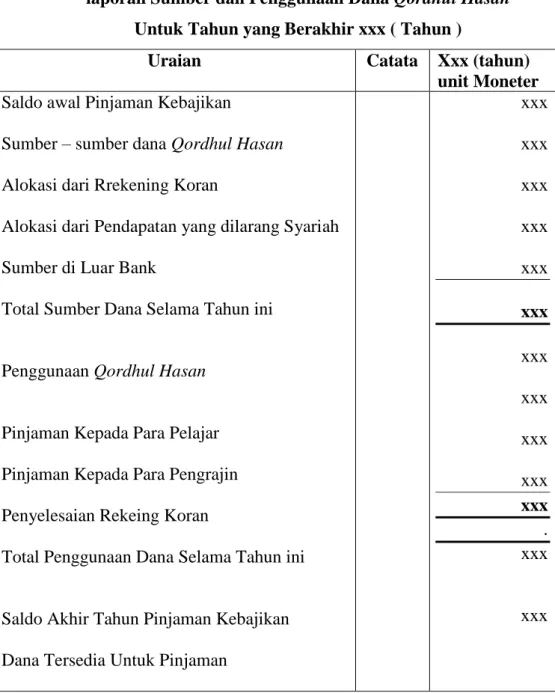

Sedangkan contoh bentuk laporan Sumber dan Penggunaan Qordhul Hasan adalah sebagai berikut :

Tabel 2.2 Laporan Sumber dan Penggunaan dana Qordhul Hasan laporan Sumber dan Penggunaan Dana Qordhul Hasan

Untuk Tahun yang Berakhir xxx ( Tahun )

Uraian Catata

n Xxx (tahun) unit Moneter Saldo awal Pinjaman Kebajikan

Sumber – sumber dana Qordhul Hasan Alokasi dari Rrekening Koran

Alokasi dari Pendapatan yang dilarang Syariah Sumber di Luar Bank

Total Sumber Dana Selama Tahun ini

Penggunaan Qordhul Hasan

Pinjaman Kepada Para Pelajar Pinjaman Kepada Para Pengrajin Penyelesaian Rekeing Koran

Total Penggunaan Dana Selama Tahun ini

Saldo Akhir Tahun Pinjaman Kebajikan Dana Tersedia Untuk Pinjaman

xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx xxx . xxx xxx

B. Penilaian Kinerja Keuangan

Kinerja keuangan suatu entitas dapat diukur melalui analisa laporan keuangan yang diimplementasikan pada penggunaan elemen – elemen laporan keuangan untuk membentuk rasio keuangan kunci agar dapat menilai kondisi kesehatan keuangan perusahaan ( Garrison & Noreen, alih bahasa Budisantoso, 2004 : 780 ) Metode – metode lain yang dapat digunakan sebagai penilaian kinerja perusahaan adalah ananlisis commonsize,studi diferensiasi komponen laporan keuangan industri, terhadap material deskriptif dan perbandingan data – data lain ( Gibhson, 2001 : 161 ).

Melalui analisis rasio keuangan, dapat diambil kesimpulan terhadap komparasi kinerja suatu perusahaan selama periode tertentu (time - series analysis) atau komparasi dengan perusahaan lain ( cross- sectional analysis ) (Robinson, Munter and Grant, 2004 : 230 ).

Secara garis besar, Robinson et al. Mengklasifikasikan rasio keuangan kedalam enam kategori yang dijelaskan sebagai berikut ( Robinson et al, 2004 : 231) :

1. Rasion Aktivitas, mengindikasikan efisiensi dan efektivitas operasi dan manajemen aset.

2. Rasio Likuiditas, mengindikasikan kemampuan entitas untuk memenuhi kewajiban jangka pendek.

3. Rasio Solvabilatas, mengindikasikan kemampuan entitas untuk memenuhi kewajiban jangka panjang.

4. Rasio Profitabilitas, mengindikasikan kemampuan entitas untuk menghasilkan laba ( menciptakan pertumbuhan ) setelah menutupi biaya (cost ).

5. Rasio Arus Kas, merupakan komposisi dari rasio –rasio yang telah disebutkan sebelumnya. Rasio arus kas secara khusus menjadi penting ketika terdapat keraguan terhadap kemampuan laba terhadap entitas.

6. Rasio Multiplikasi Harga Saham, merupakan rasio yang terfokus pada harga pasar saham daripada nilai buku ( book value ).

Dalam peraturan Bank Indonesia ( PBI ) Nomor : 9/1PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syari’ah disebutkan bahwa penilaian tingkat kesehatan bank dapat dinilai melalui :

a. Permodalan ( Capital )

Kecukupan modal merupakan faktor yang penting bagi bank. Faktor capital atau permodalan digunakan untuk menilai sampai dimana bank memenuhi permodalan bank, kecukupan penyediaan modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR). Aktiva Tertimbang Menurut Risiko dalah nilai total masing-masing bobot risiko tersebut. Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko diberi bobot 100% (Sigit, dkk 2005:28). Dengan demikian ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi modal yang cukup. Bank dapat memanfaatkan sebagian dari pada modal untuk membiayai kebutuhan atas prasarana dan sarana operasi yang memadai dalam rangka pengembangan usaha dan menampung risiko kerugian dengan modal sendiri yang cukup. Modal inti terdiri dari

beberapa komponen, yaitu modal disetor, agio saham, cadangan umum, cadangan tujuan, laba tahun lalu, dan laba tahun berjalan. Modal pelengkap terdiri dari cadangan revaluasi aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasi dan pinjaman subordinasi. Sesuai ketentuan Bank Indonesia, bank wajib memenuhi modal inti minimum Rp 80 miliar tahun 2007 dan menjadi Rp100 miliar pada akhir 2010.

Kekurangan modal merupakan gejala umum yang dialami bank-bank di negara berkembang. Kekurangan modal tersebut dapat bersumber dari dua hal, yang pertama karena modal yang jumlahnya kecil, yang kedua adalah kualitas modalnya yang buruk. Bank diwajibkan untuk memenuhi persyaratan Rasio Kecukupan Penyediaan Modal Minimum (KPMM) yang ditetapkan Bank Indonesia dengan mempertimbangkan secara kuantitatif nilai pos-pos aktiva dan kewajiban, juga pertimbangan secara kualitatif tentang komponen dan risiko tertimbang (Aktiva Tertimbang Menurut Risiko atau ATMR). Rasio KPMM merupakan salah satu indikator untuk mengetahui kesehatan Bank. Bank Indonesia menetapkan rasio KPMM adalah 8%. Peraturan BI No.5/12/PBI/2003 menetapkan bahwa Kewajiban Penyediaan Modal Minimum harus memperhatikan risiko pasar. Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1. Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku,

2. Komposisi permodalan,

3. Trend ke depan/proyeksi KPMM,

4. Aktiva produktif yang diklasifikasikan dibandingkan dengan modal Bank,

5. Kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan),

6. Rencana permodalan Bank untuk mendukung pertumbuhan usaha, 7. Akses kepada sumber permodalan, dan

8. Kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank.

b. Kualitas Aset ( Asset Quality ),

Kualitas Aset menggunakan indikator Non Performing Loan (NPL) yang menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank yaitu membandingkan kredit bermasalah yang terdiri dari kredit kurang lancar, diragukan, dan kredit macet dengan keseluruhan total kredit yang diberikan pihak bank kecuali pinjaman kepada pihak bank lain. Kredit yang diberikan diklasifikasikan sebagai nonperforming pada saat pokok dan atau bunga kredit tersebut tidak dapat ditagih sesuai dengan perjanjian kredit atau 90 hari sejak jatuh tempo dan atau pada saat manajemen berpendapat bahwa penerimaan atas

pokok dan atau bunga kredit tersebut diragukan. Sehingga makin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan memungkinkan pencapaian laba menurun (Saragih, 2010:10).

Dalam penelitian ini NPL yang disajikan bersifat bruto yaitu nilai kredit yang bermasalah dan keseluruhan total kredit belum dikurangi dengan penyisihan kerugian. Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1. Aktiva produktif yang diklasifikasikan dibandingkan dengan total Aktiva produktif,

2. Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit,

3. Perkembangan aktiva produktif bermasalah / non performing asset dibandingkan dengan aktiva produktif,

4. Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP),

5. Kecukupan kebijakan dan prosedur aktiva produktif,

6. Sistem kaji ulang (review) internal terhadap aktiva produktif, 7. Dokumentasi aktiva produktif, dan

c. Manajemen ( management ),

Aspek ini menggunakan indikator Net Profit Margin (NPM). Rasio ini diukur dengan membandingkan jumlah laba bersih dengan pendapatan operasi. Semakin tinggi rasio ini berarti semakin tinggi pendapatan operasional dalam menghasilkan laba bersih (Chatrin M,Siregar, 2008). Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1. Manajemen umum,

2. Penerapan sistem manajemen risiko,

3. Kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya

4. Net Profit Margin (NPM).

d. Rentabilitas ( Earning ),

Pengukuran tingkat kesehatan bank juga dapat dilihat melalui laba yang dihasilkan perusahaan. Apabila bank selalu mengalami kerugian dalam kegiatan operasinya maka tentu saja lama kelamaan kerugian tersebut akan memakan modalnya. Tentu saja bank seperti ini dikategorikan sebagai bank yang tidak sehat (Chatrin M,Siregar, 2008).

Dalam penelitian ini ada dua rasio rentabilitas yang digunakan yaitu NIM dan BOPO. Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1. Return On Assets (ROA), 2. Return On Equity (ROE), 3. Net Interest Margin (NIM),

4. Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO),

5. Perkembangan Laba Operasional,

6. Komposisi portofolio aktiva produktif dan diversifikasi pendapatan, 7. Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya,

dan

8. Prospek laba operasional.

e. Likuiditas ( Liquidity )

Penilaian ini didasarkan untuk mengetahui kemampuan bank dalam memenuhi kewajiban dalam bentuk giro, tabungan, dan deposito. Pengukuran likuiditas adalah pengukuran yang sifatnya dilematis, karena di satu sisi usaha bank yang utama adalah memasarkan dan atau memutar uang para nasabahnya untuk mendapatkan keuntungan. Artinya bisnis perbankan harus memaksimalkan pemasaran uangnya dan sekecil mungkin mencegah uang nganggur (idlle money). Di sisi lain, untuk dapat memenuhi kewajibannya terhadap para deposan dan debitur yang sewaktu-waktu menarik dananya dari bank, bank dituntut selalu dalam posisi siap membayar, yang artinya bank harus mempunyai cadangan uang yang cukup.

Semakin tinggi tingkat likuditas berarti semakin banyak uang yang menganggur, semakin banyak uang yang menganggur berarti pemasaran uang tidak maksimal dan akhirnya bank tidak bisa memaksimalkan keuntungannya (Chatrin M,Siregar, 2008). Secara umum penetapan rasio likuditas yang baik adalah kurang dari 100% dengan kata lain harta lancar adalah sama dengan atau lebih dari utang lancarnya. Manfaat pengukuran likuditas bagi bank adalah mempertinggi kepercayaan masyarakat dan pemerintah.

Penilaian rasio faktor likuiditas berpatokan pada Loan Deposit Rasio (LDR), dimana LDR diperoleh dengan cara membandingkan kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain) dengan dana pihak ketiga yang terdiri dari giro, tabungan dan deposito (tidak termasuk antar bank). Kredit yang diberikan dalam pengukuran LDR ini nilainya belum dikurangi dengan penyisihan kerugian (bruto). Semakin tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar.Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan,

2. 1-month maturity mismatch ratio, 3. Loan to Deposit Ratio (LDR),

4. Proyeksi Cash Flow 3 bulan mendatang,

5. Ketergantungan pada dana antar bank dan deposan inti,

6. Kebijakan dan pengelolaan likuiditas (assets and liabilities management/ALMA),

7. Kemampuan Bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya, dan

8. Stabilitas Dana Pihak Ketiga (DPK) .

f. Sensivitas terhadap risiko pasar ( Sensivity to Market Risk ).

Sensitivitas terhadap risiko pasar secara umum digambarkan sebagai sejauh mana perubahan suku bunga, nilai tukar, harga komoditi, atau harga ekuitas dapat mempengaruhi pendapatan dan atau modal. Risiko pasar untuk sebuah bank yang terlibat dalam penyaluran kartu kredit sering mencerminkan eksposur modal dan laba yang berasal dari perubahan tingkat suku bunga. Pemberi pinjaman ini kadang-kadang menunjukkan pertumbuhan kredit yang cepat, mengurangi atau kepercayaan rendah pada deposito, atau volume tinggi kepentingan securitizations sisa di kartu kredit, salah satu yang sering berpotensi elevasi potensi Interest Rate Risk (IRR) profil. Manajemen bertanggung jawab untuk memahami sifat dan tingkat IRR yang diambil oleh bank, termasuk dari kegiatan pemberian kredit kartu kredit, dan bagaimana risiko yang sesuai dalam strategi keseluruhan bisnis bank. Kecukupan dan

efektifitas proses manajemen IRR dan tingkat paparan IRR juga faktor penting dalam mengevaluasi modal dan laba (FDIC, 2007 :149).

Dalam melakukan penilaian rasio keuangan untuk menilai kinerja dan kesehatan bank, Bank Indonesia membagi rasio – rasio keuangan ke dalam tiga kategori besar yakni rasio utama, rasio penunjang dan rasio pengamatan (observed rasio). Adapun variabel – variabel yang digunakan untuk mengukur kinerja keuangan pada Bank Syariah Mega Indonesia yaitu sebagai berikut:

1. FDR ( Financing to Deposit Rasio )

Rasio merupakan alat yang dinyatakan dalam aritmatika yang digunakan untuk menjelaskan hubungan antara dua atau lebih data keuangan. Dari rasio itulah yang akan dijadikan sumber informasi dan pedoman prosedur kerja oleh pihak bank serta menjadi dasar pengambilan keputusan oleh pihak lain yang berkepentingan terhadap bank tersebut. Salah satu rasio yang digunakan sebagai sumber informasi dan analisis adalah rasio likuiditas atau lebih spesifiknya Loan to Deposit Ratio (LDR) dan dalam bank syariah sendiri rasio ini lebih sering dikenal dengan istilah Financing to Deposit Ratio (FDR) (Lisa & Suryadi, 2006:62). FDR adalah rasio antara jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. FDR ditentukan oleh perbandingan antara jumlah pinjaman yang diberikan dengan dana masyarakat yang dihimpun yaitu mencakup giro, simpanan berjangka (deposito), dan tabungan.

FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Semakin besar kredit maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan.

Kebutuhan likuiditas setiap bank berbeda – beda tergantung antara lain pada khususan usaha bank, besarnya bank dan sebagainya. Oleh karena itu untuk menilai cukup tidaknya likuiditas suatu bank dengan menggunakan ukuran financing to deposit rasio, yaitu dengan memperhitungkan berbagai aspek yang berkaitan dengan kewajibannya, seperti memenuhi commitment loan, antisipasi atas pemberian jaminan bank yang pada gilirannya akan menjadi kewajiban bagi bank. Apabila hasil pengukuran jauh berbeda diatas target dan limit bank tersebut maka dapat dikatakan bahwa bank akan mengalami kesulitan likuiditas yang pada gilirannya akan menimbulkam beban biaya yang besar. Sebaliknya bila dibawah target dan limitnya, maka bank tersebut akan dapat memelihara alat likuid yang berlebihan dan ini akan menimbulkan tekanan terhadap penapatan bank berupa tingginya biaya pemeliharaan kas yang menganggur ( idle money ).

Dari uraian diatas dapat dikatakan Financing to Deposit Rasio adalah perbandingan jumlah pembiayaan yang diberikan dengan simpanan masyrakat.

2. BOPO ( Biaya Operasional Terhadap Pendapatan Operasional )

Salah satu kegiatan utama bank adalah menyalurkan dana dalam bentuk kredit kepada pihak yang membutuhkan. Dari pemberian kredit tersebut, bank akan mendapat imbalan bunga. Pendapatan bunga merupakan pendapatan

operasional bank karena bunga tersebut diperoleh dari kegiatan utamanya. Rasio BOPO disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (saragih,2010 :12). Operating Cash Ratio, atau disebut juga BOPO, untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan aktifitasnya. BOPO merupakan upaya bank untuk meminimalkan resiko opersional, yang merupakan ketidakpastian mengenai kegiatan bank. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

3. NPF ( Non Performing Financing )

Dalam menjalankan bisnis perbankan yang penuh dengan resiko Bank Syariah juga tidak terlepas dari resiko pembiayaan bermasalah (Non Performing Financing / NPF) sehingga Bank Syariah perlu mengatur strategi agar tingkat NPF di Bank Syariah tidak dalam kondisi yang mengkhawatirkan. Pembiayaan bermasalah adalah suatu kondisi pembiayaan, dimana ada suatu penyimpangan utama dalam pembayaran kembali pembiayaan yang menyebabkan kelambatan

dalam pengembalian atau diperlukan tindakan yuridis dalam pengembalian atau kemungkinan potensial loss (Alihozi, 2008).

NPF adalah tingkat pengembalian kredit yang diberikan deposan kepada bank, merupakan tingkat kredit macet pada bank tersebut.NPF diketahui dengan cara menghitung Pembiayaan Non Lancar Terhadap Total Pembiayaan. Apabila semakin rendah NPF maka bank tersebut akan semakin mengalami keuntungan. Sebaliknya apabila semakin tinggi NPF maka bank tersebut akan semakin mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet.

4. ROE ( Return on Equity )

Rasio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari pinjaman dan investasi (Dina, 2009). Sedangkan ROE adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (setelah pajak) dengan modal (modal inti) bank, rasio ini menunjukkan tingkat persentase yang dapat dihasilkan. Menurut Slamet Riyadi (2006).

Rasio untuk mengukur kemampuan modal sendiri dalam memperoleh keuntungan bersih. Semakin tinggi ROE (Return on Equit) maka semakin baik produktifitas modal sendiri dalam meraih laba.

NPF = (Pembiayaan nonlancar : Total Pembiayaan)x 100%

ROE = Laba Bersih x 100% Modal Sendiri

ROE menunjukan kemampuan manajemen bank dalam mengelola yang tersedia untuk mendapatkan laba bersih. Semakin tinggi return semakin baik, berarti deviden yang dibagikan juga akan semakin besar.

C. Penelitian Terdahulu

1. Imam Gojali (2007)

Imam Gojali menganalisa (2007) di Bank Syariah Mandiri periode 2004 – 2006 tentang pengaruh CAR ( Capital Adequacy Ratio ), FDR (Financing to Deposit Ratio ), BOPO ( Biaya Operasional Terhadap Pendapatan Operasional ), NPL ((Non Performing Loan) sebagai variabel independen dan ROE ( Return On Equity ) sebagai variabel dependen. Hasil penelitian menunjukan bahwa tingkat profitabilitas bank syariah mandiri tergolong baik walaupun dilihat dari sisi CAR masih ada kekurangan, hal tersebut karena bank syariah mandiri lebih mengedepankan sektor riil. Tapi dilihat dari variabel lainnya, bank syariah masih layak menjadi bank syariah yang tergolong baik profitabilitasnya.

2. Iqbal Harid (2008)

Iqbal Harid menganalisa (2008) pengaruh kinerja perbankan syariah terhadap perkembangan perbankan syariah di Indonesia. Analisa kinerja perbankan syariah pada penelitian ini menggunakan lima rasio keuangan yang mengukir kinerja keuangan perbankan syariah. Lima rasio tersebut adalah Tingkat

Kecukupan Pembentukan Penyisihan Penghapusan Aktiva Tetap (PPAP) atau Rasio PPAP, Kualitas Aktiva Produktif Bank (KAPB), Non Performing Financing (NPF), Return On Equity (ROE), dan Financing to Deposit Ratio (FDR). Hasil penelitian menunjukan bahwa keseluruhan variabel tersebut secara simultan berpengaruh signifikan terhadap perkembangan perbankan syariah pada tingkat kepercayaan 95%. Tapi secara parsial hanya menunjukan variabel ROE yang berpengaruh signifikan pada tingkat kepercayaan 95%.

3. Arfian Zuhri (2008)

Arfian Zuhri melakukan penelitian (2008) terhadap peran rasio keuangan dalam mengukur kinerja keua ngan PT, Bank Sumut Cabang Medan dalam kurun waktu tiga tahun selama tahun 2005, tahun 2006, dan tahun 2007. Rasio yang digunakan dalam mengukur kinerja keuangan PT. Bank Sumut Cabang Medan tersebut adalah perbandingan Aktiva Produktif yang diklasifikasikan (APYD) Terhadap Total Aktiva Produktif, Tingkat kecukupan Pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP), Return On Asset (ROA), Net Interest Margin (NIM), perbandingan Biaya Operasional dengan Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR). Hasil penelitian menunjukan bahwa PT. Bank Sumut Cabang Utama Medan paling baik terjadi pada tahun 2006 dengan skor 28 atau 93,33% dari total skor dan masuk kategori sangat baik.

D. Kerangka Pemikiran

Kerangka dalam penelitian ini menunjukan hubungan antara FDR ( financing to Deposit Ratio ), BOPO ( Biaya Operasioanl terhadap Pendapatan

Operasioanl ), NPF ( Non Performing Financing ) dengan profitabilitas ( ROE ) bersifat kausal, maka ilustrasinya dapat dilihat sebagai berikut :

Gambar 2.2 Kerangka Pemikiran

Variabel Independen Variabel Dependen

FDR (X1) BOPO (X2) NPF (X3) Rasio Kecukupan Modal Tingkat Profitabilitas ( ROE ) (Y)