BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Kualitas Pelayanan

Sistem pemungutan pajak berdasarkan Self Assessment yang memberikan kesempatan kepada wajib pajak untuk menghitung, membayar dan melaporkan kewajiban perpajakannya sendiri. Hal ini berarti kesadaran dan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya berada pada wajib pajak itu sendiri. Salah satu bentuk upaya meningkatkan kepatuhan wajib pajak dapat dilakukan melalui peningkatan kualitas pelayanan.

Pelayanan atau jasa merupakan pemberian suatu kinerja atau tindakan tak kasat mata dari satu pihak kepada pihak lain. Pada umumnya jasa diproduksi dan dikonsumsi secara bersamaan, dimana interaksi antara pemberi jasa dan penerima jasa mempengarui hasil jasa tersebut (Rangkuti, 2006:26).

Berdasarkan pengertian diatas, pelayanan memiliki beberapa karakteristik, yaitu : (1) sesuatu yang pada hakekatnya tidak berwujud, (2) tidak berakibat adanya kepemilikan apapun, (3) diproduksi dan dikonsumsi secara bersamaan, dan (4) interaksi antara pemberi jasa dan penerima jasa akan menetukan hasil atau kualitas jasa atau pelayanan tersebut.

Pelayanan kepada wajib pajak merupakan pelayanan umum yang tidak berorientasi laba yang diberikan oleh Direktorat Jenderal Pajak (DJP) kepada masyarakat (wajib pajak) untuk membantu masyarakat dalam melaksanakan hak dan kewajiban perpajakannya.

Kualitas adalah suatu kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya. Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada pelanggan serta dilakukan secara terus-menerus.

Pelayanan umum yang berkualitas akan meningkatkan mutu dan produktivitas pelaksanaan tugas dan fungsi instansi pemerintah di bidang pelayanan umum, mendorong upaya mengefektifkan sistem dan tata laksana pelayanan sehingga pelayanan umum dapat diselenggarakan secara lebih berdaya guna dan berhasil guna (efisien dan efektif) dan mendorong tumbuhnya kreativitas, prakarsa, dan peran serta masyarakat dalam pembangunan serta meningkatkan kesejahteraan masyarakat luas.

Kualitas layanan merupakan ukuran seberapa bagus tingkat layanan yang diberikan mampu menyesuaikan dengan ekspetasi palanggan, jadi kualitas pelayanan diwujudkan melalui pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaian pelanggan tersebut membagi harapan pelanggan (Elitan dan Anatan, 2007:47).

Persepsi wajib pajak tentang kualitas pelayanan fiskus dapat diukur dengan indikator kualitas interaksi, kualitas lingkungan fisik dan hasil kualitas pelayanan (Caro & Garcia, 2007 dalam Aryobimo dan Nur, 2012:2),. Beberapa penelitian mengungkapkan bahwa kualitas interaksi merupakan faktor penting dimana mempunyai pengaruh yang signifikan dalam persepsi wajib pajak terhadap kualitas pelayanan secara keseluruhan (Caro & Garcia, 2007). Kualitas interaksi adalah bagaimana cara fiskus dalam mengkomunikasikan pelayanan

pajak kepada wajib pajak sehingga wajib pajak puas terhadap pelayanannya. Kualitas lingkungan fisik adalah bagaimana peranan kualitas lingkungan dari kantor pajak sendiri dalam melayani wajib pajak. Hasil kualitas pelayanan adalah apabila pelayanan dari fiskus dapat memberikan kepuasan terhadap wajib pajak maka persepsi wajib pajak terhadap fiskus akan baik sehingga dapat meningkatkan kepatuhan wajib pajak.

Sementara itu, Parasuraman, Zeithaml, dan Berry dalam Lovelock (1991:367) sebagaimana dikutip oleh Rangkuti (2006:19), ciri-ciri kualitas jasa dapat dievaluasi ke dalam lima dimensi besar, yaitu:

a. Keandalan (reliability), untuk mengukur kemampuan perusahaan dalam memberikan jasa yang tepat dan dapat diandalkan.

b. Daya tanggap (responsiveness), untuk membantu dan memberikan pelayanan kepada pelanggan dengan cepat.

c. Jaminan (assurance), untuk mengukur kemampuan dan kesopanan karyawan serta sifat dapat dipercaya yang dimiliki oleh karyawan.

d. Empati (empathy), untuk mengukur pemahaman karyawan terhadap kebutuhan konsumen serta perhatian yang diberikan oleh karyawan.

e. Berwujud/kasat mata (tangible), untuk mengukur penampilan fisik, peralatan, karyawan, serta sarana komunikasi.

Pelayanan yang berkualitas harus dapat memberikan 4K yaitu keamanan, kenyamanan, kelancaran, dan kepastian hukum. Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang memuaskan, dapat memberikan pelayanan dengan tanggapan, kemampuan, kesopanan, dan sikap dapat dipercaya yang dimilik oleh aparat pajak. Di samping itu, juga kemudahan dalam melakukan

hubungan komunikasi yang baik, memahami kebutuhan wajib pajak, tersedianya fasilitas fisik termasuk sarana komunikasi yang memadai, dan pegawai yang cakap dalam tugasnya.

Kinerja pelayanan yang baik harus tetap diperhatikan oleh DJP untuk dimungkinkannya diperoleh manfaat ganda apabila dikombinasikan dengan unsur-unsur self assessment untuk meningkatkan kepatuhan perpajakan bagi Wajib Pajak dan secara tidak langsung akan meningkatkan pula penerimaan pajak. Organisasi kerjasama ekonomi negara-negara maju (OECD) menyatakan bahwa pelayanan kepada wajib pajak dengan memberikan perlakuan pajak yang fair dan efisien akan mendorong tingkat kepatuhan wajib pajak (OECD, 1999).

Kepatuhan wajib pajak dalam memenuhi kewajiban membayar pajak tergantung pada bagaimana petugas pajak memberikan mutu pelayanan yang terbaik kepada wajib pajak (Suryadi, 2006).

Wujud nyata kepedulian pada pentingnya kualitas pelayanan adalah memberikan pelayanan prima kepada wajib pajak dalam rangka mengoptimalkan penerimaan negara. Tujuan pelayanan prima ini adalah :

1. tercapainya tingkat kepatuhan sukarela Wajib Pajak yang tinggi

2. tercapainya tingkat kepercayaan terhadap administrasi perpajakan yang tinggi 3. tercapainya produktivitas aparat perpajakan yang tinggi

Wujud peran Account Representative sebagai petugas pajak yang berkaitan dengan tugas pelayanan seperti :

1. Melaksanakan bimbingan/himbauan mengenai kewajiban perpajakan menyangkut pelaporan SPT Tahunan dan SPT Masa dan pelunasan tunggakan pajak.

2. Membuat surat pemberitahuan perubahan besarnya angsuran PPh pasal 25. 3. Membuat uraian penelitian pembebasan/pengurangan pembayaran angsuran

PPh Pasal 25.

4. Membuat nota perhitungan dalam rangka penerbitan Surat Tagihan Pajak (tidak termasuk STP bunga penagihan) Pasal 7, Pasal 8 (2), Pasal 9 (2a) dan Pasal 14 (3).

5. Melakukan proses pembetulan ketetapan pajak sebagaimana dimaksud dalam Pasal 16 UU KUP.

6. Membuat konsep usulan Wajib Pajak/PKP Fiktif dan Wajib Pajak Patuh. 7. Membuat konsep perhitungan Lebih Bayar (LB).

8. Melaksanakan penelitian dalam rangka penerbitan Bukti Pbk berdasarkan permohonan Wajib Pajak.

9. Melaksanakan penelitian bukti pemindahbukuan secara jabatan.

10. Membuat konsep Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP), Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP), Surat Keputusan Pemberian Imbalan Bunga (SKPIB), Surat Perintah Membayar Imbalan Bunga (SPMIB), dan Surat Keterangan Pembayaran Pajak Sementara (SKPPS).

11. Membuat uraian penelitian dalam rangka penerbitan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan PPh dan Pemungutan PPN.

12. Membuat konsep Surat Keterangan Fiskal (SKF) Non Bursa.

13. Melakukan penelitian dalam rangka penerbitan Surat Ijin Penggunaan Mesin Teraan Meterai, Surat Ijin Pembubuhan tanda bea meterai lunas dengan

teknologi percetakan dan dengan sistem komputerisasi dan memproses pencabutan ijin penggunaannya.

14. Membuka segel mesin teraan dan membuat berita acara-nya.

15. Melaksanakan pengalihan saldo bea meterai dengan mesin teraan, pengalihan saldo bea meterai dengan teknologi percetakan dan dengan sistem komputerisasi.

16. Kegiatan konsultasi dengan memberikan informasi tentang pemenuhan kewajiban perpajakan dan mengindentifikasikan atas setiap permasalahan kepada wajib pajak yang berada dalam pengawasannya serta memberikan jawaban dan solusi sesuai dengan peraturan perpajakan yang berlaku. Prosedur konsultasi ini dapat dilakukan juga melalui telepon dan melalui internet.

2.1.2 Efektivitas Pengawasan

Secara umum yang dimaksud dengan pengawasan adalah segala kegiatan dan tindakan untuk menjamin peyelenggaraan suatu kegiatan yang tidak menyimpang dari tujuan serta rencana yang telah digariskan. Pengawasan adalah proses pengamatan daripada pelaksanaan seluruh kegiatan organisasi untuk menjamin agar supaya semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditentukan sebelumnya (Siagian, 1990:107) dan juga mengandung arti memperbaiki dan meluruskannya sehingga mencapai tujuan sesuai dengan apa yang direncanakan (Winardi, 2000:585).

Berdasarkan pengertian diatas, pengawasan menekankan pada tiga hal, yaitu :

1. adanya rencana, standard atau tujuan sebagai tolak ukur yang ingin dicapai, 2. adanya proses pelaksanaan kerja untuk mencapai tujuan yang diinginkan, 3. adanya usaha membandingkan mengenai apa yang telah dicapai dengan

standard, rencana, atau tujuan yang telah ditetapkan, dan 4. melakukan tindakan perbaikan yang diperlukan.

Pengawasan dilakukan bertujuan untuk mengetahui apakah segala sesuatu berjalan sesuai dengan rencana yang telah ditetapkan, apakah segala sesuatu telah berjalan sesuai dengan instruksi serta prinsip-prinsip yang telah ditetapkan, apakah ada kelemahan, kesulitan dan kegagalan sehingga dapat diadakan perubahan-perubahan untuk memperbaiki serta mencegah pengulangan kegiatan yang salah serta mengetahui apakah segala sesuatu berjalan efisien dan dapat diadakan perbaikan-perbaikan lebih lanjut sehingga mendapat efisiensi yang lebih besar (Situmorang dan Juhir, 1994:22)

Efektivitas merupakan keadaan dan kemampuan berhasilnya suatu kerja yang dilakukan oleh manusia untuk memberikan guna yang diharapkan. Keefektifan harus dinilai dengan menggunakan pendekatan pencapaian tujuan daripada caranya (Robbins, 1994:54). Efektivitas merupakan hal yang sangat penting karena mampu memberikan gambaran mengenai keberhasilan suatu organisasi dalam mencapai sasarannya.

Efektivitas atas pengawasan sangat menunjang tercapainya tujuan dari suatu organisasi. Hellriegel,dkk (2002:508) mengatakan bahwa pengawasan dikatakan efektif dengan lima kriteria, yaitu :

a. Berkaitan dengan tujuan, pengawasan yang dilakukan seharusnya sejalan dengan tujuan yang ingin dicapai oleh suatu organisasi.

b. Obyektif, yaitu tidak berpihak kepada siapapun menjadi hal yang mutlak dilakukan dalam melakukan pengawasan.

c. Lengkap, meliputi semua aspek baik perilaku maupun proses dalam pencapaian tujuan.

d. Tepat waktu, dalam arti bahwa informasi yang dibutuhkan didapatkan pada saat dibutuhkan.

e. Dapat diterima oleh semua pihak dan memang sudah seharusnya

dilakukan guna mencapai tujuan.

Fungsi pengawasan memegang peranan sangat penting dalam sistem perpajakan self assessment karena tanpa pengawasan dalam kondisi tingkat kepatuhan wajib pajak yang masih rendah dapat mengakibatkan sistem tidak akan berjalan dengan baik, sehingga wajib pajak akan melaksanakan kewajiban perpajakan dengan tidak benar dan pada akhirnya penerimaan dari sektor pajak tidak akan tercapai.

Pengawasan kepatuhan formal wajib pajak biasanya meliputi pengawasan terhadap ketertiban pembayaran dan pelaporan kewajiban perpajakan masa dan tahunan. Account Representative perlu melakukan pengawasan ini karena sasaran yang ingin dicapai tidak semata peningkatan pertumbuhan penerimaan pajak melainkan compliance tax (kepatuhan pajak).

Account Representative mempunyai tugas untuk melakukan penegakan hukum secara lunak (soft law enforcement). Cara kerjanya adalah dengan membuat dan memperbaharui data dan mengawasi kepatuhan wajib pajak baik formal maupun materil dan menghitung potensi pajak. Proses ini dilakukan tidak melalui kontak dengan wajib pajak namun melalui surat himbauan yang

dikirimkan kepada wajib pajak dengan bantuan aplikasi Approweb dan Sistem Informasi Perpajakan untuk mendapatkan informasi dan data-data wajib pajak.

Pembuatan dan pembaharuan data wajib pajak dapat menggunakan data yang bersumber dari internal maupun eksternal Direktorat Jenderal Pajak. Dalam pengertian pembuatan dan pembaharuan data ini termasuk pelaksanaan mapping

KPP, profiling wajib pajak, usul perubahan data di Master File wajib pajak, dan lainnya. Produk yang dihasilkan dari kegiatan ini adalah bank data dan informasi wajib pajak yang diawasi.

Tugas pengawasan kepatuhan wajib pajak dilakukan dengan melihat apakah wajib pajak telah melaksanakan kewajiban perpajakannya sesuai peraturan yang berlaku baik secara material mapun formal. Termasuk pengawasan kepatuhan wajib pajak ini adalah pengiriman surat teguran, surat himbauan ke wajib pajak yang belum patuh, usulan penerbitan STP, usulan agar dilakukan pemeriksaan, dan lain-lain.

Secara keseluruhan prosedur-prosedur yang dilakukan Account Representative dalam mekanisme pengawasan kepada Wajib Pajak sebagai berikut :

1. Account Representative melakukan pengawasan terhadap kepatuhan formal wajib pajak melalui sistem informasi perpajakan dan menindaklanjuti dengan penerbitan Surat teguran dan/atau Surat Tagihan Pajak apabila terdpat kewajiban formal yang tidak atau belum dipenuhi oleh Wajib Pajak.

2. Account Representative melakukan pengawasan terhadap kepatuhan material wajib pajak dan menindaklanjutinya dengan mengusulkan secara tertulis kepada Kepala Kantor dengan tembusan Kepala Seksi Pemeriksaan agar

terhadap wajib pajak dilakukan pemeriksaan pajak apabila wajib pajak tersebut tidak atau belum memenuhi kewajiban material.

3. Mencari, mengumpulkan dan mengintegrasikan data dan/atau informasi eksternal yang bersumber dari unit/instansi lain terkait.

4. Mengetahui ruang lingkup usaha wajib pajak secara menyeluruh dan meliputi:

a. Kegiatan usaha utama (core of business) wajib pajak yang meliputi jenis barang/jasa yang dihasilkan atau diperdagankan, pasar dari barang/jasa tersebut, merek, dagang, letak pabrik/gudang/took/showroom, jumlah pegawai dan sebagainya;

b. Kegiatan usaha tambahan wajib pajak bila ada;

c. Alur produksi barang/jasa termasuk system pembelian dan penjualan; d. Mengetahui grup/kelompok usaha yang memiliki keterkaitan

kepemilikan dan/ayau manajemen (hubungan istimewa); e. Mengetahui pemegang saham secara mendalam;

f. Mengetahui ada tidaknya transaksi dengan pemegang saham seperti utang/piutang, penjualan/pembelian kepada pemegang saham untuk mengetahui kewajaran nilai transaksi ;

g. Pemasok utama dan pelanggan utama. Apakah pemasok utama dan pelanggan utama tersebut masih memiliki hubungan instimewa dengan wajib pajak untuk mengetahui kewajaran harga;

h. Debitur dan kreditur utama selain utang dan piutang usaha, mutasi utang dan piutang, saham, asset, pegawai;

1. Orientasi pasar. 2. Sumber modal.

3. Pengaruh mata uang asing.

4. Ada tidaknya produk sampingan dan limbah bernilai ekonomis. 5. Komponen utama biaya.

j. Tren usaha (sedang boom atau lesu);

k. Jumlah, komposisi, dan penghasilan karyawan ttetap, honorer, borongan; l. Jumlah dan penghasilan pegawai asing;

2.1.3 Kompetensi Account Representative

Keahlian didefinisikan sebagai keterampilan dari seorang ahli. Ahli didefinisikan sebagai seseorang yang memiliki tingkat keterampilan tertentu atau pengetahuan yang tinggi dalam subjek tertentu yang diperoleh dari pelatihan atau pengalaman (Webster's Ninth New Collegiate Dictionary dalam Murtanto, 1999). Komponen keahlian berdasarkan model yang dikembangkan oleh Abdolmohammadi (1992, dalamMurtanto 1999:40) dapat dibagi menjadi :

1. Komponen pengetahuan (knowledge component) yang meliputi komponen seperti pengetahuan terhadap fakta-fakta, prosedur, dan pengalaman;

2. Ciri-ciri psikologis (pshycological traits) yang ditujukan dalam komunikasi, kepercayaan, kreativitas, dan kemampuan bekerja dengan orang lain;

3. Kemampuan berpikir untuk mengakumulasikan dan mengolah informasi; 4. Strategi penentuan keputusan baik formal maupun informal; dan

5. Analisis tugas yang dipengaruhi oleh pengalaman audit yang mempunyai pengaruh terhadap penentuan keputusan.

Menurut Michael Armstrong yang dikutip Wardiah (2007) bahwa kompetensi adalah knowledge, skill dan kualitas individu untuk mencapai kesuksesan pekerjaannya, kemampuan dan kemauan untuk melakukan sebuah tugas dengan kinerja yang efektif.

Level kompetensi adalah sebagai berikut : Skill, Knowledge, Self Image, Trait dan Motive (Spencer dalam Nurmianto, 2006). Skill adalah kemampuan untuk melaksanakan suatu tugas dengan baik dan knowledge adalah informasi yang dimiliki seseorang untuk bidang khusus (tertentu). Self image merupakan pandangan orang terhadap diri sendiri, merekflesikan identitas, trait adalah sebagai karakteristik abadi dari seorang karakteristik yang membuat orang untuk berperilaku, misalnya : percaya diri sendiri serta motive merupakan sesuatu dorongan seseorang secara konsisten berperilaku, sebab perilaku seperti hal tersebut sebagai sumber kenyamanan.

Berdasarkan beberapa definisi di atas maka kompetensi dapat digambarkan sebagai kemampuan untuk melaksanakan satu tugas, peran atau tugas, kemampuan mengintegrasikan pengetahuan, ketrampilan-ketrampilan, sikap-sikap dan nilai kepribadian, dan kemampuan untuk membangun pengetahuan dan keterampilan yang didasarkan pada pengalaman dan pembelajaran yang dilakukan.

Departemen Keuangan secara keseluruhan telah meluncurkan program Reformasi Birokrasi sejak akhir tahun 2006. Fokus program reformasi ini adalah perbaikan sistem dan manajemen Sumber Daya Manusia (SDM). Hal ini perlu dan mendesak untuk dilakukan karena disadari bahwa elemen yang terpenting dari suatu sistem organisasi adalah manusianya. Secanggih apapun struktur, sistem,

teknologi informasi, metode dan alur kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal tanpa didukung SDM yang capable dan berintegritas. Harus disadari bahwa yang perlu dan harus diperbaiki sebenarnya adalah sistem dan manajemen SDM, bukan semata-mata melakukan rasionalisasi pegawai, karena sistem yang baik dan terbuka dipercaya akan bisa menghasilkan SDM yang berkualitas. Diharapkan ke depannya DJP dengan sistem administrasi perpajakan modern akan dapat didukung oleh sistem SDM yang berbasis kompetensi dan kinerja.

Sebelum melakukan langkah perbaikan di bidang SDM, DJP telah melakukan pemetaan kompetensi (competency mapping) untuk seluruh 30.000 pegawai DJP guna mengetahui sebaran kuantitas dan kualitas kompetensi pegawai. Meskipun program mapping ini masih terbatas mengidentifikasikan

‘soft’ competency saja, tetapi informasi yang didapat cukup membantu DJP dalam merumuskan kebijakan kepegawaian yang lebih fair. Seluruh jabatan harus dievaluasi dan dianalisis untuk selanjutnya ditentukan job grade dari masing-masing jabatan tersebut.

Dalam konteks kompetensi Account Representative, Kementerian Keuangan mengeluarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 98/KMK.01/2006 tanggal 20 Februari 2006 sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Republik Indonesia Nomor: 68/PMK.01/2008 tanggal 7 Mei 2008 tentang Account Representative pada Kantor Pelayanan Pajak yang telah Mengimplementasikan Organisasi Modern yang mengatur tentang syarat yang harus dipenuhi untuk menjadi account representative yaitu:

1. Lulus Pendidikan Formal paling rendah Diploma III; dan

2. Pangkat paling rendah pada saat diusulkan adalah Pengatur Tingkat I (Golongan II/d).

3. Pendidikan formal paling rendah SLTA dan pangkat paling rendah Pengatur (Golongan II/c) dengan mempertimbangkan ketersediaan pegawai Direktorat Jenderal Pajak, beban kerja dan potensi penerimaan pajak KPP Pratama yang bersangkutan.

Secara garis besar kompetensi seorang Account Representative adalah kemampuan menguasai peraturan perpajakan, memiliki seni komunikasi, kemampuan menggali potensi pajak dari para wajib pajak, menganalisis laporan keuangan wajib pajak dan mampu melihat perkembangan dunia usaha. Semua kompetensi di atas diperoleh melalui diklat Account Representative.

Sehubungan dengan tugas dan tanggung jawab yang diemban sesuai prinsip modernisasi perpajakan maka setiap Account Representative harus professional dan kompeten yang memiliki knowledge, skills dan attitude yang telah distandardisasi (Pandiangan, 2008:28). Pengetahuan (knowledge) yang harus dikuasai oleh setiap Account Representative meliputi pengetahuan :

a. Ketentuan perpajakan secara menyeluruh

b. Wawasan dan penguasaan terhadap seluruh jenis pajak c. Pemanfaatan teknologi informasi terkini

Keahlian dan kemampuan (skill) Account Representative mencakup kemampuan : a. Mengawasi pemenuhan kewajiban perpajakan wajib pajak

c. Melakukan analisis data dan potensi perpajakan yang diperoleh dari berbagai sumber

d. Memberikan pelayanan prima e. Berkomunikasi dengan baik

Berkaitan dengan ketrampilan sikap atau perilaku (attitude skill) maka Account Representative harus proaktif, kreatif, komunikatif dan responsive.

2.1.4 Kepatuhan Wajib Pajak

Kepatuhan perpajakan didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Terdapat dua macam kepatuhan yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang-undang perpajakan (Nurmantu, 2005:53).

Kepatuhan Wajib Pajak juga dapat diidentifikasi sebagai kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan (Nasucha, 2004:9). Pendapat lainnya mendefinisikan kepatuhan wajib pajak adalah jika wajib pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakan pemeriksaan, investigasi seksama, peringatan ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi (Gunadi,2005:4). Pengukuran tingkat kepatuhan wajib pajak yaitu dengan

menggunakan skala rasio, dengan rumus sebagai berikut : Tingkat Kepatuhan Wajib Pajak = Jumlah SPT yang Dilaporkan / Jumlah Wajib Pajak

Kepatuhan wajib pajak menyangkut sejauh mana wajib pajak memnuhi kewajiban perpajakannya sesuai dengan aturan perpajakan yang berlaku (James dan Alley, 1999). Dengan demikian tingkat kepatuhan wajib pajak dapat diukur dengan Tax Gap yaitu perbedaan antara apa yang tersurat dalam peraturan perpajakan dengan apa yang dilaksanakan oleh wajib pajak

Sistem pemungutan pajak Self Assessment yang berlaku di Indonesia, memberi kepercayaan kepada wajib pajak dalam melaksanakan kewajiban maupun hak perpajakannya, diantaranya adalah dalam menghitung, membayar, memperhitungkan dan melaporkan kewajiban pajaknya melalui Surat Pemberitahuan (SPT). Hal tersebut menyebabkan kebenaran pembayaran pajak tergantung pada kejujuran dan kepatuhan wajib pajak itu sendiri dalam melaporkan kewajiban perpajakannya. Kepatuhan yang diharapkan dengan sistem Self Assessment adalah kepatuhan sukarela (valuntary compliance) bukan kepatuhan yang dipaksakan (compulsary compliance). Untuk meningkatkan kepatuhan sukarela dari Wajib Pajak, diperlukan keadilan dan keterbukaan dalam menerapkan perpaturan perpajakan, kesederhanaan peraturan dan prosedur perpajakan serta pelayanan yang baik dan cepat dari Wajib Pajak.

Kepatuhan Pajak bukanlah permasalahan yang asing akan tetapi merupakan persoalan yang sudah biasa sejak dulu ada di perpajakan. Di dalam negeri rasio kepatuhan Wajib Pajak dalam melaksanakan pemenuhan kewajiban perpajakannya dari tahun ke tahun masih menunjukkan persentase yang tidak mengalami peningkatan secara berarti. Peningkatan kepatuhan wajib pajak

merupakan tujuan utama yang hendak dicapai oleh berbagai otoritas pajak di dunia.

Merujuk pada Surat Edaran Direktur Jenderal Pajak No: SE-18/PJ/2011 tentang Target Rasio Kepatuhan Penyampaian Surat Pemberitahuan pada Tahun 2011, penerimaan Surat Pemberitahuan (SPT) yang disampaikan wajib pajak perlu dioptimalkan dalam rangka meningkatkan kepatuhan wajib pajak sebagai bagian dari upaya pengamanan penerimaan pajak. SPT tersebut terdiri dari SPT Tahunan PPh dan SPT Masa PPN.

Isu kepatuhan menjadi penting karena ketidakpatuhan secara bersamaan akan menimbulkan upaya penggelapan pajak (tax evasion) dan penghindaran pajak (tax avoidance), yang mengakibatkan berkurangnya penyetoran dana pajak ke kas negara. Apabila dalam suatu negara tingkat kepatuhan wajib pajak dalam membayar pajak sangat tinggi dengan sendirinya tentu akan meningkatkan penerimaan pajak Kepatuhan wajib pajak dipengaruhi oleh kondisi sistem administrasi perpajakan yang meliputi pelayanan pajak (tax service) dan penegakan pajak (tax enforcement). Perbaikan administrasi perpajakan sendiri diharapkan dapat mendorong kepatuhan wajib pajak.

Kondisi sistem administrasi perpajakan modern diharapkan dapat mendorong kepatuhan wajib pajak. Reformasi administrasi perpajakan merupakan bentuk dan upaya penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis, dan cepat (Nasucha, 2004:37). Ada empat dimensi reformasi administrasi perpajakan, yaitu: (1) struktur organisasi, (2) prosedur organisasi, (3) strategi organisasi, (4) budaya organisasi. Oleh karena itu agar reformasi administrasi perpajakan dapat berhasil,

dibutuhkan: (1) struktur pajak disederhanakan untuk kemudahan, kepatuhan, dan administrasi, (2) strategi reformasi yang cocok harus dikembangkan, (3) komitmen politik yang kuat terhadap peningkatan administrasi perpajakan (Nasucha, 2004:37).

Program-program reformasi administrasi perpajakan jangka menengah Direktorat Jenderal Pajak terkait dengan meningkatkan kepatuhan perpajakan adalah sebagai berikut:

1. Meningkatkan Kepatuhan Sukarela

a. Program kampanye sadar dan peduli pajak. b. Program pengembangan pelayanan perpajakan.

2. Memelihara (Maintaining) Tingkat Kepatuhan Wajib Pajak Patuh b. Program pengembangan pelayanan prima.

a. Program penyederhanaan pemenuhan kewajiban perpajakan. 3. Menangkal Ketidakpatuhan Perpajakan (Combatting Noncompliance)

a. Program merevisi pengenaan sanksi.

b. Program menyikapi berbagai kelompok Wajib Pajak tidak patuh. c. Program meningkatkan efektivitas pemeriksaan.

d. Program modernisasi aturan dan metode pemeriksaan dan penagihan. e. Program penyempurnaan ekstensifikasi.

f. Program pemanfaatan teknologi terkini dan pengembangan IT masterplan. Program pengembangan dan pemanfaatan bank data. (Poernomo, 2004) Pengamatan Norman D. Nowak (Zain, 2003:31) mengenai penerimaan pajak, bahwa peningkatan penerimaan pajak akibat verifikasi aparat perpajakan, aktivitas para ahli hukum, para akuntan serta tehnisi lainnya dan

keputusan peradilan pajak hanya merupakan tiga sampai lima persen, sedangkan sebesar sembilan puluh lima persen penerimaan pajak merupakan hasil dari pengembangan iklim perpajakan. Iklim perpajakan sendiri merupakan faktor yang tidak berwujud mengenai keseimbangan antara usaha bertahan tidak membayar pajak dan kesadaran serta kepatuhan memenuhi kewajiban perpajakan. Ciri mengembangkan kesadaran serta kepatuhan memenuhi kewajiban perpajakan adalah sebagai berikut:

a. Wajib Pajak paham atau berusaha untuk memahami ketentuan peraturan perundang-undangan perpajakan

b. Mengisi formulir pajak dengan tepat

c. Menghitung pajak dengan jumlah yang benar d. Membayar pajak tepat pada waktunya.

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 192/PMK.03/2007 wajib pajak dengan kriteria tertentu yang selanjutnya disebut sebagai wajib pajak patuh adalah wajib pajak yang memenuhi persyaratan sebagai berikut :

1. tepat waktu dalam menyampaikan Surat Pemberitahuan

2. tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak

3. laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapat “Wajar Tanpa Pengecualian” selama 3 (tiga) tahun berturut-turut

4. tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Dalam penelitian ini, kepatuhan wajib pajak dikelompokkan menjadi tiga tipe kepatuhan seperti yang dikelompokkan Internal Revenue Service

(Brown dan Mazur, 2003 dalam Lubis Irfan, 2013:10) yaitu : a. kepatuhan penyerahan SPT (filing compliance)

b. kepatuhan pembayaran (payment compliance) c. kepatuhan pelaporan (reporting compliance)

Ketiga tipe kepatuhan tersebut bila diukur secara bersama-sama akan memberikan gambaran yang komprehensif tentang kepatuhan wajib pajak.

2.1.5 Pemahaman tentang Account Representative

Account Representative menjadi sesuatu yang sering kita dengar seiring dengan diterapkannya sistem modernisasi oleh Direktorat Jenderal Pajak. Perubahan besar organisasi vertikal Direktorat Jenderal Pajak dimulai pada tahun 2002 dengan dibentuknya Kantor Wilayah dan Kantor Pelayanan Pajak Modern melalui Program Modernisasi Administrasi Perpajakan. Beberapa karakteristik utama Kantor Pelayanan Pajak Modern adalah:

1. Bergabungnya fungsi Kantor Pemeriksan dan Penyidikan Pajak dan Kantor Pelayanan Pajak Bumi dan Bangunan ke dalam Kantor Pelayanan Pajak;

2. Adanya segmentasi administrasi Wajib Pajak, yaitu Wajib Pajak besar (KPP Wajib Pajak Besar), Wajib Pajak menengah (KPP Madya) dan Wajib Pajak kecil (KPP Pratama).

3. Organisasi Kantor Pelayanan Pajak yang berbasis fungsi, dan;

4. Paradigma pelayanan yang berorientasi memudahkan Wajib Pajak melaksanakan kewajiban perpajakannya, antara lain dengan mengembangkan sejumlah fasilitas.

Adapun jiwa dari program modernisasi ini adalah pelaksanaan pemerintahan yang baik (good governance), yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak

Reformasi perpajakan yang dilakukan oleh Direktorat Jenderal Pajak bertujuan untuk meningkatkan kepatuhan perpajakan yang tinggi, meningkatkan kepercayaan masyarakat dan meningkatkan produktivitas aparat perpajakan (Hadi Purnomo, 2004). Untuk mengimplementasikan tujuan tersebutlah, maka dibentuk Account Representative yang bertugas memiliki prioritas untuk melayani kelompok Wajib Pajak yang tergolong relatif patuh, sehingga tingkat kepatuhan Wajib Pajak dapat dipertahankan bahkan dapat ditingkatkan.

Kebijakan Direktorat Jenderal Pajak tahun 2001 sampai dengan tahun 2010 yang diundangkan dengan Keputusan Direktorat Jenderal Pajak Nomor KEP-178/PJ.2004 tanggal 22 Desember 2004, dimana disebutkan bahwa dalam rangka meningkatkan mutu pelayanan dan pengawasan, fokus kegiatan dan langkah/implementasi pada tahun 2002 adalah dengan mewujudkan konsep kenalilah wajib pajakmu (Knowing Your Taxpayers). Konsep tersebut telah

menjadi acuan penunjukan Account Representative yaitu aparat pajak yang bertanggung jawab dalam pelaksanaan pelayanan, konsultasi dan pengawasan secara langsung untuk sejumlah wajib pajak tertentu yang telah ditugaskan kepadanya.

Sejak Sistem Administrasi Modern di lingkungan Direktorat Jenderal Pajak digulirkan, berdasarkan Peraturan Menteri Keuangan nomor: 132/PMK.01/2006 tanggal 22 Desember 2006 sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan nomor: 62/PMK.01/2009 tanggal 1 April 2009 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, perubahan struktur dan organisasi di Direktorat Jenderal Pajak yang sangat tampak salah satunya adalah di setiap Kantor Pelayanan Pajak (KPP) baik itu KPP Madya maupun KPP Pratama diperkenalkan satu seksi baru yang disebut Seksi Pengawasan dan Konsultasi yang membawahi petugas khusus yang disebut AR (Account Representative) dengan wilayah kerja disesuaikan dengan beban kerja dan potensi penerimaan pajak KPP yang bersangkutan. Saat ini, seluruh Kantor Pelayanan Pajak di seluruh Indonesia telah menerapkan sistem administrasi modern artinya bahwa Account Representative telah tersebar untuk menjalin hubungan lebih dekat dengan Wajib Pajak.

Account Representative merupakan mitra penghubung antara Direktorat Jenderal Pajak dengan wajib pajak untuk melaksanakan pengawasan kepatuhan kewajiban perpajakan, melaksanakan pembimbingan dan himbauan kepada wajib pajak dan penggalian potensi. Account Representative adalah pegawai Direktorat Jendral Pajak yang diberikan kepercayaan, wewenang dan tanggung jawab untuk

memberikan pelayanan, konsultasi dan pengawasan secara langsung kepada wajib pajak tertentu.

Berdasarkan Peraturan Menteri Keuangan nomor 68 Tahun 2008 tugas

Account Representative sebagai berikut:

1. Melakukan pengawasan kepatuhan perpajakan wajib pajak;

2. Bimbingan/himbauan dan konsultasi teknik perpajakan kepada wajib pajak; 3. Penyusunan profil wajib pajak;

4. Analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi;

5. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Persyaratan pegawai yang dapat diangkat sebagai Account Representative

sesuai dengan Keputusan Menteri Keuangan Republik Indonesia nomor : 98//KMK/.01/2006 tanggal 20 Februari 2006 meliputi :

a. Lulus Pendidikan Formal paling rendah Diploma III; dan

b. Pangkat paling rendah pada saat diusulkan adalah Pengatur Tingkat I (Golongan II/d)

Direktorat Jenderal Pajak memiliki peranan yang penting dalam menjamin bahwa Wajib Pajak mengerti akan kewajiban perpajakannya. Peranan ini diserahkan secara langsung kepada para petugas yang berkompeten dalam menunjang suksesnya sistem kemandirian yang diberikan kepada Wajib Pajak Indonesia. Account Representaive (AR) adalah merupakan ciri utama dari Kantor Pajak Modern yang diharuskan mengetahui dan menguasai seluruh jenis pajak dengan baik termasuk seluk beluk dari setiap Wajib Pajaknya mulai dari status, penghasilan, jenis usaha sampai dengan modus operandi yang digunakan dalam

menghindari pajak. Secara lebih khusus AR lebih fokus pada pekerjaan berupa menganalisa dan memonitoring kepatuhan pembayaran pajak setiap Wajib Pajak yang diawasinya dengan menggunakan Tax Payer Profile/ Company Profile

melalui aplikasi Approweb.

Wellyando (2006:17-21) mengungkapkan pedoman pelaksanaan tugas

Account Representative berupa prosedur-prosedur pelayanan berdasarkan Pengumuman: Peng-02/PJ./2006 Tentang Pendaftaran Mapping dan seleksi pegawai untuk ditempatkan pada unit kerja dengan Sistem Administrasi Modern (SAM) di seluruh Indonesia, antara lain:

A. Prosedur-prosedur yang dilakukan Account Representative di dalam bimbingan dan konsultasi kepada Wajib Pajak.

1. Prosedur bimbingan kepada Wajib Pajak:

a. AR mengidentifikasikan permasalahan Wajib Pajak yang berkaitan dengan:

1) Kebijakan atau peraturan perpajakan yang terbaru.

2) Penerapan sistem administrasi perpajakan atas kepatuhan kewajiban perpajakan Wajib Pajak.

3) Permasalahan lainnya yang diajukan oleh Wajib Pajak.

b. AR mendiskusikan permasalahan tersebut dengan Kepala Seksi Pengawasan dan Konsultasi.

c. Kepala Seksi Pengawasan dan Konsultasi memberikan pengarahan kepada AR untuk mendapatkan keseragaman pemahaman atas permasalahan tersebut.

d. AR memberitahukan dan menjelaskan atas permasalahan tersebut sesegera mungkin kepada Wajib Pajak agar dapat dilakukan langkah-langkah yang seharusnya dilaksanakan oleh Wajib Pajak dengan bimbingan dan pengawasan AR.

e. AR memberikan program bimbingan mengenai kewajiban perpajakan, sistem administrasi perpajakan dan masalah perpajakan lainnya baik yang dapat dilakukan di Kantor Pelayanan Pajak maupun di tempat Wajib Pajak.

2. Prosedur Konsultasi Langsung Masalah Perpajakan Melalui Telepon

a. AR menerima pertanyaan langsung dari Wajib Pajak yang menjadi tanggung jawabnya melalui telepon, mempelajari, dan menjawab langsung pertanyaan tersebut, atau meminta menghubungi kembali apabila pertanyaan tersebut memerlukan pembahasan.

b. Membahas pertanyaan bersama atasan langsung dan mengambil kesimpulan untuk menjawab pertanyaan tersebut.

c. Menghubungi kembali Wajib Pajak melalui telepon dan menjawab pertanyaan sesuai dengan pembahasan.

3. Prosedur Konsultasi Langsung Masalah Perpajakan

a. AR menerima Wajib Pajak yang menjadi tanggung jawabnya yang mengajukan pertanyaan, mempalajari pertanyaan dan langsung menjawab apabila dapat menjawab secara langsung.

b. Membahas pertanyaan yang memerlukan pembahasan lebih lanjut bersama atasan langsung.

4. Prosedur Konsultasi Melalui Internet

a. Setiap AR wajib memiliki alamat e-mail

b. Menerima pertanyaan Wajib Pajak yang menjadi tanggung jawabnya melalui internet.

c. Mempelajari dan menjawab pertanyaan melalui internet dengan tembusan kepada atasan langsung.

d. Membahas pertanyaan yang memerlukan pembahasan lebih lanjut bersama atasan langsung.

e. Memberikan jawaban kepada sipenanya sesuai dengan hasil pembahasan dengan tembusan kepada atasan langsung.

B. Prosedur-prosedur yang dilakukan Account Representative dalam pengawasan kepada Wajib Pajak.

1. Mekanisme Pengawasan (terhadap) Wajib Pajak

a. Melakukan pengawasan terhadap kepatuhan formal Wajib Pajak melalui sistem informasi perpajakan dan menindaklanjuti dengan penerbitan Surat Teguran dan/atau Surat Tagihan Pajak apabila terdapat kewajiban formal yang tidak atau belum dipenuhi oleh Wajib Pajak.

b. Melakukan pengawasan terhadap keputusan material Wajib Pajak dan menindaklanjuti dengan mengusulkan secara tertulis kepada Kep ala Kantor dengan tembusan Kepala Seksi Pemeriksaan agar terhadap Wajib Pajak dilakukan pemeriksaan pajak apabila Wajib Pajak tersebut tidak atau belum memenuhi kewajiban material.

c. Mencari, mengumpulkan, dan mengitegrasikan data dan/atau informasi eksternal yang bersumber dari unit/instansi terkait antara lain Pemerintah Daerah, Direktorat Jenderal Bea Cukai, PLN, Telkom, Indosat, Deperindag, Bapepam, Pasar Bursa, BPPN, Notaris, Imigrasi Internet, dan media massa.

d. Mengetahui ruang lingkup usaha Wajib Pajak secara menyeluruh dan meliputi:

1) Kegiatan usaha utama (core of business) Wajib Pajak yang meliputi jenis barang/jasa yang dihasilkan atau diperdagangkan, pasar dari barang/jasa tersebut, merek dagang, letak pabrik/gudang/toko/showroom, jumlah pegawai, dsb.

2) Kegiatan usaha tambahan Wajib Pajak bila ada

3) Alur produksi barang/jasa termasuk sistem pembelian dan penjualan

4) Mengetahui grup/kelompok usaha yang memiliki keterkaitan kepemilikan dan/atau manajemen (hubungan istimewa)

5) Mengetahui pemegang saham secara mendalam

6) Mengetahui ada tidaknya transaksi dengan pemegang saham seperti utang/piutang, penjualan/pembelian kepada pemegang saham untuk mengetahui kewajaran nilai transaksi

7) Pemasok utama dan pelanggan utama. Apakah pemasok utama dan pelanggan utama tersebut masih memiliki hubungan istimewa dengan Wajib Pajak untuk mengetahui kewajaran harga

8) Debitur dan kreditur utama selain utang dan piutang usaha mutasi utang dan piutang, saham, aset, pegawai

9) Karakteristik usaha a) orientasi pasar, b) sumber modal,

c) pengaruh mata uang asing,

d) ada tidaknya produk sampingan dan limbah bernilai ekonomis,

e) rendemen,

f) komponen utama biaya,

10) Tren usaha (sedang boom atau lesu),

11) Jumlah, komposisi, dan penghasilan karyawan tetap, honorer, borongan, dsb,

12) Jumlah dan penghasilan pegawai asing,

13) Pemberian natura/kenikmatan kepada pegawai yang dibiayakan oleh Wajib Pajak,

2. Prosedur Pemutakhiran Data Wajib Pajak

a. Pemuktahiran Data Yang Menyebabkan Perubahan Surat Keterangan Terdaftar (SKT) Wajib Pajak

1) AR menerima surat disposisi dari Seksi Pelayanan yang menginformasikan adanya perubahan data Wajib Pajak yang menyebabkan perubahan pada Surat Keterangan Terdaftar (SKT). 2) AR menginformasikan perubahan data pada Wajib Pajak

3) AR membuat berita acara tentang kebenaran perubahan data tersebut untuk disetujui oleh Kepala Seksi Pengawasan dan Konsultasi.

4) Berita acara diteruskan oleh pegawai pelaksana kepada Seksi Pelayanan.

b. Pemuktahiran Data Profil Wajib Pajak

1) AR menerima data-data yang diperlukan (dari berbagai sumber)

untuk pemuktahiran data profil Wajib Pajak.

Catatan: Untuk data yang bersumber dari Wajib Pajak, agar disampaikan dalam surat khusus yang ditandatangani oleh pengurus atau pihak yang diberi kuasa. Sehingga surat dari Wajib Pajak akan diteruskan kepada AR melalui Seksi Pelayanan.

2) AR men g-input data-data tersebut ke menu profil Wajib Pajak pada Sistem Informasi Direktorat Jenderal Pajak (SIDJP).

c. Pemuktahiran Data Rekening Wajib Pajak 1) AR meneliti menu rekening Wajib Pajak

2) AR menindaklanjuti data-data yang menunjukkan ketidakcocokan sesuai dengan prosedur yang berlaku.

2.2. Tinjauan Penelitian Terdahulu

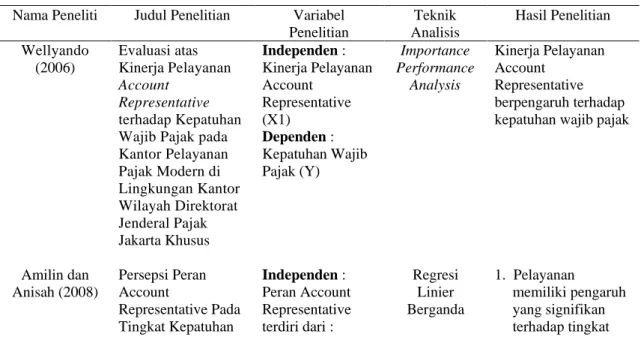

Wellyando (2006) melakukan penelitian sebagai bahan evaluasi bagi para Account Representative untuk meningkatkan kinerja pelayanan berdasarkan konsep harapan Wajib Pajak atas pelayanan yang diinginkan dan

kenyataan yang dialaminya. Hasil penelitian menunjukkan bahwa secara rata-rata, tingkat kesesuaian antara kinerja pelayanan Account Representative

dengan harapan Wajib Pajak atas pelayanan yang diinginkannya berdasarkan lima kriteria penentu kualitas pelayanan, yaitu: berwujud, keandalan, ketanggapan, keterjaminan dan empati, kinerja pelayanan Account Representative telah memenuhi 83,48 % dari harapan Wajib Pajak.

Amilin dan Anisah (2008) melakukan penelitian mengenai pengaruh persepsi peran Account Representative pada tingkat kepatuhan Wajib Pajak. Penelitian ini dilakukan untuk menganalisis apakah pelayanan, konsultasi, dan pengawasan yang diberikan oleh Account Representative secara parsial maupun simultan berpengaruh terhadap tingkat kepatuhan Wajib Pajak. Populasi penelitian adalah para Account Representative di Kantor Pelayanan Pajak Pratama Gambir Dua. Hasil penelitian menunjukkan bahwa peran

Account Representative yang ada di Kantor Pelayanan Pajak Pratama Gambir Dua Jakarta belum cukup efektif dalam meningkatkan kepatuhan Wajib Pajak. Hal ini karena dari hasil penelitian yang menunjukkan bahwa hanya variabel pelayanan yang memberikan pengaruh secara signifikan pada tingkat kepatuhan Wajib Pajak, sedangkan variabel konsultasi dan pengawasan tidak berpengaruh signifikan pada tingkat kepatuhan wajib pajak.

Rahayu dan Lingga (2009) melakukan penelitian dengan variabel independen atau variabel bebas (X) dari penellitian ini adalah sistem administrasi perpajakan modern dengan indikator pengukuran meliputi: (a) perubahan struktur organisasi dan sistem kerja KPP, (b) perubahan implementasi pelayanan kepada wajib pajak, (c) fasilitas pelayanan yang memanfaatkan teknologi informasi, (d)

kode etik. Variabel dependen atau variabel tidak bebas (Y) dalam penelitian ini adalah kepatuhan wajib pajak yang diukur dari: (a) kepatuhan untuk mendaftarkan diri, (b) kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), (c) kepatuhan dalam penghitungan dan pembayaran pajak terutang, (d) kepatuhan dalam pembayaran tunggakan pajak. Hasil penelitiannya disimpulkan bahwa sistem administrasi perpajakan modern tidak memiliki pengaruh signifikan terhadap kepatuhan wajib pajak.

Muammarsyah (2011) menyimpulkan bahwa secara simultan terdapat pengaruh yang signifikan antara variabel independen yaitu peran AR, pemahaman prosedur perpajakan wajib pajak, dan kualitas pelayanan TPT terhadap variabel dependen yaitu kepatuhan wajib pajak. Secara parsial pemahaman prosedur perpajakan dan kualitas pelayanan TPT berpengaruh terhadap variabel dependen yaitu kepatuhan wajib pajak sedangkan variabel independen peran AR tidak berpengaruh terhadap variabel dependen yaitu kepatuhan wajib pajak.

Mustikasari (2007) dalam penelitiannya menggunakan variabel independen yaitu persepsi tax profesional, kontrol tax profesional, perilaku tax

profesional dan niat tax profesional dan kepatuhan wajib pajak badan sebagai variabel dependen. Hasil penelitian tersebut disimpulkan bahwa persepsi tax

profesional, kontrol tax profesional dan perilaku tax profesional berpengaruh negatif terhadap kepatuhan wajib pajak badan sedangkan niat tax profesional berpengaruh positif terhadap kepatuhan wajib pajak badan.

Aryobimo dan Nur (2012) dalam penelitiannya menggunakan persepsi wajib pajak tentang kualitas pelayanan fiskus sebagai variabel bebas dan kepatuhan Wajib Pajak variabel terikat, kondisi keuangan wajib pajak dan

preferensi risiko sebagai variabel moderating. Hasil penelitian tersebut disimpulkan bahwa persepsi wajib pajak tentang kualitas pelayanan fiskus, kondisi keuangan wajib pajak dan preferensi risiko terbukti berpengaruh positif terhadap kepatuhan wajib pajak. Selain itu, variabel kondisi keuangan wajib pajak dan preferensi risiko juga sebagai variabel moderasi dimana kondisi keuangan wajib pajak berpengaruh positif terhadap hubungan antara persepsi wajib pajak tentang kualitas pelayanan fiskus dengan kepatuhan wajib pajak. Variabel preferensi risiko juga berpengaruh positif terhadap hubungan antara persepsi wajib pajak tentang kualitas pelayanan fiskus dengan kepatuhan wajib pajak.

Rachmawati (2013) dalam penelitiannya menggunakan variabel independen yaitu edukasi, pendampingan dan pengawasan serta kepatuhan wajib pajak sebagai variabel dependen. Hasil penelitian tersebut disimpulkan bahwa variabel edukasi, pendampingan dan pengawasan berpengaruh dan positif secara parsial dan simultan terhadap kepatuhan wajib pajak orang pribadi.

Berikut merupakan ringkasan mengenai penelitian sebelumnya:

Tabel 2.1. Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel

Penelitian Teknik Analisis Hasil Penelitian Wellyando (2006) Amilin dan Anisah (2008) Evaluasi atas Kinerja Pelayanan Account Representative terhadap Kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Modern di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak Jakarta Khusus Persepsi Peran Account Representative Pada Tingkat Kepatuhan Independen : Kinerja Pelayanan Account Representative (X1) Dependen : Kepatuhan Wajib Pajak (Y) Importance Performance Analysis Kinerja Pelayanan Account Representative berpengaruh terhadap kepatuhan wajib pajak

Independen : Peran Account Representative terdiri dari : Regresi Linier Berganda 1. Pelayanan memiliki pengaruh yang signifikan terhadap tingkat

Rahayu dan Lingga (2009) Wajib Pajak Pengaruh Modernisasi Sistem Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak Pelayanan (X1), Konsultasi (X2) dan Pengawasan (X3) Dependen : Tingkat Kepatuhan Wajib Pajak (Y) Independen : Penerapan Sistem Administrasi Perpajakan Modern yang terdiri dari : Struktur Organisasi (X1), Prosedur Organisasi (X2), Strategi Organisasi (X3), Budaya Organisasi (X4) Dependen : Kepatuhan Wajib Pajak (Y) Regresi Linier Berganda kepatuhan wajib pajak 2. Konsultasi dan Pengawasan tidak berpengaruh secara signifikan terhadap tingkat kepatuhan wajib pajak. Sistem Administrasi Perpajakan Modern tidak memiliki pengaruh signifikan terhadap variabel kepatuhan wajib pajak

Muammarsyah (2011) Mustikasari (2007) Pengaruh Peran Account Representative, Pemahaman Prosedur Perpajakan Wajib Pajak dan Kualitas Pelayanan Tempat Pelayanan Terpadu di Kantor Pajak terhadap Kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Kajian Empiris Tentang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengolahan di Surabaya Independen : Peran Account Representative (X1), Pemahaman Prosedur Perpajakan Wajib Pajak (X2) dan Kualitas Pelayanan Tempat Pelayanan Terpadu (X3) Dependen : Kepatuhan Wajib Pajak Independen : Persepsi Tax Profesional (X1), Kontrol Tax Profesional (X2), Perilaku Tax Profesional (X3), Niat Tax Profesional Dependen : Kepatuhan Wajib Regresi Linier Berganda Structural Equation Modeling (SEM) 1. Secara simultan terdapat pengaruh yang signifikan antara Peran Account Representative (X1), Pemahaman Prosedur Perpajakan Wajib Pajak (X2) dan Kualitas Pelayanan Tempat Pelayanan Terpadu (X3) dan Kepatuhan Wajib Pajak (Y) 2. Secara parsial Peran AR (X1) tidak berpengaruh terhadap Kepatuhan Wajib Pajak (Y) 1.Persepsi, Kontrol

dan Perilaku Tax Profesional berpengaruh negatif terhadap Kepatuhan 2.Niat Tax Profesional berpengaruh positif terhadap Kepatuhan.

Pajak Badan Aryobimo dan

Nur (2012)

Pengaruh Persepsi Wajib Pajak tentang Kualitas Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak dengan Kondisi Keuangan Wajib Pajak dan Preferensi Risiko sebagai Variabel Moderating Independen : Persepsi Wajib Pajak tentang Kualitas Pelayanan Fiskus (X1) Dependen : Kepatuhan Wajib Pajak (Y) Moderated Regression Analysis

1. Persepsi wajib pajak tentang kualitas pelayanan fiskus, kondisi keuangan wajib pajak dan preferensi risiko berpengaruh positif terhadap kepatuhan wajib pajak. 2. Variabel kondisi keuangan wajib pajak dan preferensi risiko juga sebagai variabel moderasi dimana kondisi keuangan wajib pajak berpengaruh positif terhadap hubungan antara persepsi wajib pajak tentang kualitas pelayanan fiskus dengan kepatuhan wajib pajak. 3. Variabel preferensi risiko juga berpengaruh positif terhadap hubungan antara persepsi wajib pajak tentang kualitas pelayanan fiskus dengan kepatuhan wajib pajak. Rachmawati (2013) Pengaruh Account Representative (AR) Terhadap Kepatuhan Pajak Independen : Edukasi (X1), Pendampingan (X2), Pengawasan (X3) Dependen : Kepatuhan Wajib Pajak (Y) Regresi Linier Berganda 1. Variabel Edukasi, Pendampingan dan Pengawasan berpengaruh dan positif secara simultan terhadap kepatuhan wajib pajak orang pribadi. 2. Secara parsial, variabel edukasi, pendampingan dan pengawasan berpengaruh terhadap kepatuhan wajib pajak orang pribadi.