PENGARUH NON-LINEAR SENTIMEN INVESTOR

TERHADAP

RETURN

PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA TAHUN

2014-2015

FADHLILLAH1, FAISAL2

1,2)

Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Syiah Kuala e-mail: [email protected]

ABSTRACT

Recent literature in behavioral finance has contradicted efficient market theory. Psychological biases which are influencing both the behavior of investor and return has led to a strong debate among proponent of behavioral finance and neoclassical finance. This study conduct panel with ordinary least square model to analyze the relationship between investor sentiment on return during the research period. The study was conducted on 59 companies manufactures industry listed on the Indonesia Stock Exchange during the period 2014-2015. The result suggest that investor sentiment has significant positive influence on return both short term (1 month) and long term (12 month).

Keyword : Return, Investor Sentiment, Behavioral Finance, Prospect Theory

PENDAHULUAN

Pada dasarnya tujuan berinvestasi untuk memperoleh keuntungan atau menambah kekayaan. Investasi dipasar modal diperoleh dari dividen yang diperoleh dari dividen yang dibagikan oleh perusaahaan yang mengeluarkan saham dipasar modal, dividen dibagikan dalam jangka waktu panjang, adapun keuntungan yang dapat diperoleh dala jangka pendek dengan kebijakan jual dan beli saham, dengan demikian investor mendapatkan selisih dari jual maupun beli sebagai return di pasar modal.

Return atau keuntungan di pasar pasar modal dipengaruhi oleh pergerakan harga saham, selain keuntungan dari dividen yang dibagikan oleh perusahaan. Harga saham di pasar modal di cerminkan oleh informasi yang sampaikan oleh perusahaan yang menerbitkan saham di pasar modal, hal ini sesuai dengan teori pasar efisien yang digagas oleh Fama (1970). Fama (1970) menyatakan efisien pada pasar modal sebagai kecepatan dan kelengkapan suatu harga sekuritas dalam merespon informasi yang relevan di pasar modal.

Namun, kehadiran noise trader dipasar modal mampu mengubah harga saham menjadi tidak wajar, dikarenakan noise trader tersebut melakukan

transaksi di pasar modal dengan mengabaikan informasi fundamental suatu perusahaan. noise trader melakukan transakasi berdasarkan psikologi si investor tersebut, sehingga teori keuangan klasik tidak mampu menjelaskan kejadian tersebut.

Dalam Nofsinger (2001) perilaku keuangan yaitu mempelajari bagaimana manusia secara aktual berperilaku dalam sebuah penentuan keuangan (a financial setting). Behaviour finance yang digagas oleh Kahneman dan Tversky (1979) dalam teori prospeknya menjelaskan investor di pasar modal berprilaku tidak rasional dalam memandang risiko. Disini investor melakukan investasi berdasarkan opininya dan kepercayaan masing-masing investor yang disebut dengan sentimen investor.

Sentimen investor tersebut merupakan pendapat, pandangan, atau kepercayaan investor terhadap kondisi pasar modal. Baker dan wugler (2006) mengatakan sentimen investor tersebut prilaku investor yang kecendrungan akan spekulasi dengan pengaruh psikologi seseorang. Maka pada kondisi tertentu investor tidak rasional dalam menilai risiko dan return.

Fenomena yang terjadi di pasar modal Indonesia yang menjelaskan sentimen investor di pasar modal Indonesia pada bulan September 2015, dimana Indeks Harga saham gabungan menurun drastic di sebabkan oleh kondisi nilai tukar rupiah yang anjlok. Pada kondisi ini menidikasikan adanya sentimen investor pada trading volume IHSG. Menurut baker dan wugler (2006) sentimen investor salah satunya bisa di proksikan dengan Market turnover, di hitung dengan trading volume.

Peristiwa irrasional investor dapat diketahui dari transaksi investor dipasar modal seperti yang terjadi pada 28 September 2015 ketika return hariannya -2,11% dengan turnover rate 0.00086, ketika 29 September 2015 sentimen turnover rate meningkat menjadi 0.0011, artinya sentimen investor meningkat 33% dengan merealisasikan return perharinya 1,1%. Hal ini mengindikasikan investor lebih optimis merealisaikan return dalam jangka pendek.

Investor dipasar modal adakalanya menahan keputusan transaksinya karena tidak ingin mengalami kerugian, investor rela menanggung rugi secara terus-menerus hingga mendapatkan return yang diinginkan, hal ini tercermin dari volume transaksi IHSG (Indeks Harga Saham Gabungan) yang terjadi pada

tanggal 9 Oktober 2015 meningkat 70% dari tanggal 29 September 2015. Hal ini mengindikasikan bahwa investor tidak merespon secara cepat sentimen investor dalam realisasikan return, tetapi menunggu jangka waktu yang lebih panjang untuk memperoleh return yang lebih tinggi.

Menurut Ni et al. (2015) yang meneliti pengaruh Sentimen Investor terhadap return bulanan di Changhai Stock Exchange, dimana prilaku investor di Pasar Modal China berpengaruh dengan faktor psikologi dalam kebijakan berinvestasi. Adapun hasil penilitian oleh Ni et al. (2015) sentimen investor berpengaruh positif dalam jangka pendek dan berpengaruh negative untuk jangka panjang.

Dalam penelitian ini, perlu diteliti seberapa pengaruh Sentimen Investor yang disebabkan oleh karakteristik berbasis perusahaan yang berbeda. Brown dan Cliff (2005) mendukung pernyataan diatas bahwa Sentimen Investor berpengaruh pada dimensi waktu yang bebeda, yaitu berpengaruh positif pada jangka pendek dan berpengaruh negatif pada jangka panjang.

Berdasarkan penelitian yang dilakukan oleh Ni et al. (2015) perusahaan yang tergabung dalam Industri Manufaktur memiliki hubungan yang kuat antara sentimen investor dengan return di Bursa Efek China. Di Bursa Efek Indonesia Industri Manufaktur merupakan Industri yang memiliki perusahan terbanyak di antara Industri lainnya, sehingga dapat mencerminkan Bursa Efek Indonesia.

Dari uraian di atas makan penulis tertarik untuk membuat suatu karya ilmiah yang tuangkan dalam suatu bentuk karya ilmiah dengan judul “Pengaruh Sentimen Investor Nonlinear terhadap Return Saham Bulanan pada Industri Manufaktur di Bursa Efek Indonesia”.

KAJIAN KEPUSTAKAAN Return

Menurut Zubir (2011:4) return saham terdiri dari capital gain dan dividend yield. Capital gain adalah selisih antara harga jual dan harga beli saham per lembar dibagi dengan harga beli, dividend yield adalah dividen per lembar dibagi dengan harga beli saham perlembar. Adapun rumus untuk pengukuran return menurut Ross et al. (2003:238) adalah sebagi berikut:

1 t 1 t t it P P P R

Keterangan:

Ri,t = Return saham i pada waktu t. Pt = Harga pada waktu t.

Pt-1 = Harga sebelum watu t.

Sentimen Investor

Sentimen investor merupakan keyakinan investor terhadap arus kas perusahaan di masa depan yang tidak didukung oleh informasi fundamental (Morck et al., 1990, dan Baker dan Wurgler, 2007). Sentimen investor diukur dengan NIPO (Number of IPO) yaitu jumlah perusaghaan yang mengeluarkan saham di pasar primer pada tahun penelitian.

Beta

Beta merupakan risiko sistematis atau risiko pasar. Beta dihitung dengan market return dikurangi risk free rate. Beta dapat diukur sebagai berikut:

𝛽 = (Rm − Rrf)

Nilai Pasar

Nilai pasar merupakan nilai sebuah perusahan di pasar modal. Nilai pasar dapat diukur dengan:

Nilai pasar = Jumlah saham beredar X harga saham

Behavior Finance

Menurut Litner (1998), Behavior finance menjelaskan bagaimana manusia menafsirkan dan bertindak berdasarkan informasi untuk membuat keputusan investasi

Teori Prospek (Prospect Theory)

Mahastanti (2012) mengatakan bahwa Teori prospek menunjukkan orang akan memiliki kecenderungan irasional untuk lebih enggan mempertaruhkan keuntungan (gain) daripada kerugian (loss). Kahneman dan Tversky (1979) yang menjelaskan bahwa fungsi nilai didefinisikan dalam bentuk gain dan loss. Fungsi nilai menjelaskan bahwa dalam membuat keputusan individu cenderung risk

averse ketika berada dalam domain laba (gain) dan risk seeking ketika berada pada domain rugi (loss).

Pengaruh Sentimen Investor Terhadap Return

Penelitian ini merupakan pengujian pengaruh sentimen investor yang berpengaruh secara tidak linear terhadap return yang didapatkan oleh investor. Ketika sentimen investor menunjukkan negatif atau pesimis untuk melakukan investasi, Investor yang mengindari risiko ketika berpeluang mendapatkan gain maka akan segara merealisasi gain, investor tersebut takut mengalami kerugian walaupun sebesar gain. Pada kondisi tersebut berpeluang mendapatkan return lebih tinggi atau lebih rendah.

Ketika investor berpeluang mendapat loss, investor tersebut akan tetap memegang saham tersebut. Investor mengambil risiko kerugian jika harga saham tersebut terus mengalami penurunan, maka return yang diperoleh juga menurun. Sehingga sentimen investor mempengaruhi return yang tidak linear, dimana pada saat investor dalam domain gain sentimen investor berpengaruh positif, sedangkan ketika investor dalam domain loss sentimen investor berpengaruh negatif.

H1: Terdapat pengaruh positif dan signifikan antara sentimen investor dengan

return dalam jangka pendek (satu bulan) pada Industri Manufaktur yang terdaftar di Bursa Efek Indonesia periode penelitian tahun 2014-2015. H2: Terdapat pengaruh negatif dan signifikan antara sentimen investor terhadap

return dalam jangka panjang (12 bulan) pada Industri Manufaktur yang terdaftar di Bursa Efek Indonesia periode penelitian tahun 2014-2015. (X) (Y)

(Z)

Gambar 1. Model Kerangka Penelitian Sentimen Investor

METODE PENELITIAN Populasi dan Sampel

Pada penelitian ini penarikan sampel dilakukan dengan menggunakan metode purposive sampling, dimana peneliti memberikan kriteria tertentu dalam penarikan sampel. Adapun kriteria-kriteria yang harus dipenuhi sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan-perusahaan yang tergabung dalam Industri Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

2. Perusahaan melaporkan laporan tahunan dan laporan keuangan selama periode penelitian.

3. Perusahaan dengan kategori besar menurut ukuran perusaan yang hitung dengan kapitalisasi pasar.

Berdasarkan kriteria tersebut maka jumlah sampel yang memenuhi kriteria poin 1 dan 2 yang digunakan dalam penelitian ini, adalah sebanyak 59 Perusahaan.

HASIL DAN PEMBAHASAN Hasil Pengujian Sentimen Investor

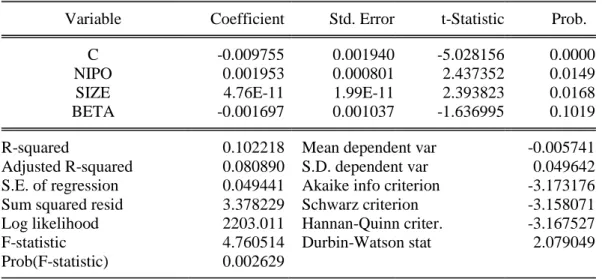

Berdasarkan output Eviews pada Tabel 2 menunjukkan nilai R square (R2) adalah 0,1022. Hal ini menunjukkan bahwa besarnya variasi variabel independen dan variabel sentimen investor terhadap variabel dependen yaitu return yang dapat diterangkan oleh model persamaan ini adalah sebesar 10,22% sedangkan sisanya sebesar 89,78% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam model regresi.

Berdasarkan output Eviews pada Tabel 2 menunjukkan nilai R square (R2) adalah 0,09795. Hal ini menunjukkan bahwa besarnya variasi variabel independen dan variabel sentimen investor terhadap variabel dependen yaitu return yang dapat diterangkan oleh model persamaan ini adalah sebesar 9,7% sedangkan sisanya sebesar 90,3% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam model regresi.

Tabel 2. Hasil Pengujian Model Jangka Pendek dan Jangka Panjang

Dependent Variable: RETURN Method: Panel Least Squares Date: 06/14/17 Time: 13:42 Sample: 2014M01 2015M12 Periods included: 24

Cross-sections included: 59

Total panel (unbalanced) observations: 1386

Variable Coefficient Std. Error t-Statistic Prob.

C -0.009755 0.001940 -5.028156 0.0000 NIPO 0.001953 0.000801 2.437352 0.0149 SIZE 4.76E-11 1.99E-11 2.393823 0.0168 BETA -0.001697 0.001037 -1.636995 0.1019

R-squared 0.102218 Mean dependent var -0.005741 Adjusted R-squared 0.080890 S.D. dependent var 0.049642 S.E. of regression 0.049441 Akaike info criterion -3.173176 Sum squared resid 3.378229 Schwarz criterion -3.158071 Log likelihood 2203.011 Hannan-Quinn criter. -3.167527 F-statistic 4.760514 Durbin-Watson stat 2.079049 Prob(F-statistic) 0.002629

Dependent Variable: RETURN Method: Panel Least Squares Date: 06/22/17 Time: 03:55 Sample: 2014 2015

Periods included: 2

Cross-sections included: 59

Total panel (balanced) observations: 118

Variable Coefficient Std. Error t-Statistic Prob.

C -0.051962 0.020180 -2.574850 0.0113 NIPO 0.002589 0.000999 2.592036 0.0108 SIZE -4.12E-17 5.46E-17 -0.753804 0.4525 BETA -0.024840 0.020727 -1.198405 0.2332

R-squared 0.097959 Mean dependent var -0.006695 Adjusted R-squared 0.074222 S.D. dependent var 0.042448 S.E. of regression 0.040842 Akaike info criterion -3.524900 Sum squared resid 0.190160 Schwarz criterion -3.430978 Log likelihood 211.9691 Hannan-Quinn criter. -3.486765 F-statistic 4.126710 Durbin-Watson stat 2.015490 Prob(F-statistic) 0.008086

Pengujian hipotesis (Uji t Statistik)

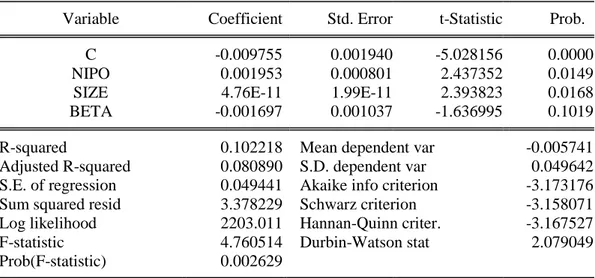

Berdasarkan Tabel 3 tersebut, tampak bahwa variabel sentimen investor memiliki pengaruh signifikan terhadap variabel dependen yaitu return, dengan tingkat signifikasi sebesar 0,0149. Hal ini dikarenakan nilai signifikansinya lebih kecil daripada tingkat signifikansi 5% (α = 0,05). Berdasarkan pengujian model diatas maka hasil analisis pengaruh antara variabel independen terhadap variabel dependen (return ) dapat disimpulkan bahwa variabel sentimen investor memiliki pengaruh positif dan signifikan terhadap variabel return.

Berdasarkan Tabel 3 tersebut, tampak bahwa variabel sentimen investor memiliki pengaruh signifikan terhadap variabel dependen yaitu return, dengan tingkat signifikasi sebesar 0,0108. Hal ini dikarenakan nilai signifikansinya lebih kecil daripada tingkat signifikansi 5% (α = 0,05). Berdasarkan pengujian model diatas maka hasil analisis pengaruh antara variabel independen terhadap variabel dependen (return ) dapat disimpulkan bahwa variabel sentimen investor memiliki pengaruh positif dan signifikan terhadap variabel return.

Tabel 3. Hasil Perhitungan Uji T Variabel Independen Pada Model Jangka Pendek dan Jangka Panjang

Dependent Variable: RETURN Method: Panel Least Squares Date: 06/14/17 Time: 13:42 Sample: 2014M01 2015M12 Periods included: 24

Cross-sections included: 59

Total panel (unbalanced) observations: 1386

Variable Coefficient Std. Error t-Statistic Prob.

C -0.009755 0.001940 -5.028156 0.0000 NIPO 0.001953 0.000801 2.437352 0.0149 SIZE 4.76E-11 1.99E-11 2.393823 0.0168 BETA -0.001697 0.001037 -1.636995 0.1019

R-squared 0.102218 Mean dependent var -0.005741 Adjusted R-squared 0.080890 S.D. dependent var 0.049642 S.E. of regression 0.049441 Akaike info criterion -3.173176 Sum squared resid 3.378229 Schwarz criterion -3.158071 Log likelihood 2203.011 Hannan-Quinn criter. -3.167527 F-statistic 4.760514 Durbin-Watson stat 2.079049 Prob(F-statistic) 0.002629

Dependent Variable: RETURN Method: Panel Least Squares Date: 06/22/17 Time: 03:55 Sample: 2014 2015

Periods included: 2

Cross-sections included: 59

Total panel (balanced) observations: 118

Variable Coefficient Std. Error t-Statistic Prob.

C -0.051962 0.020180 -2.574850 0.0113 NIPO 0.002589 0.000999 2.592036 0.0108 SIZE -4.12E-17 5.46E-17 -0.753804 0.4525 BETA -0.024840 0.020727 -1.198405 0.2332

R-squared 0.097959 Mean dependent var -0.006695 Adjusted R-squared 0.074222 S.D. dependent var 0.042448 S.E. of regression 0.040842 Akaike info criterion -3.524900 Sum squared resid 0.190160 Schwarz criterion -3.430978 Log likelihood 211.9691 Hannan-Quinn criter. -3.486765 F-statistic 4.126710 Durbin-Watson stat 2.015490 Prob(F-statistic) 0.008086

Pembahasan

Pengujian return pada perusahaan industri manufaktur di Bursa Efek Indonesia dengan sentimen investor sebagai varaiabel independen, pengujian pada penelitian ini dilakukan dengan pengujian non-linear yaitu pengaruh jangka pendek dan jangka panjang. Pengujian jangka pendek (satu bulan) dan jangka panjang (12 bulan) sama-sama berpengaruh positif dan signifikan. Indikatur adanya sentimen investor di Pasar Modal Indonesia adalah number of IPO.

Pada pengujian jangka pendek sentimen investor menujukkan koefisien positif dan signifikan (sig < 0,05) terhadap return pada perusahaan manufaktur yang tedaftar di Bursa Efek Indonesia periode 2014-2015. Tanda positif pada koefisien regresi menjukkan bahwa investor merespon dengan melakukan transaksi di pasar modal mengikuti perubahan sentimen investor.

Koefisien positif dan signifikan dari sentimen investor pada jangka pendek terhadap return tidak menyimpang dari dugaan awal bahwa dalam jangka pendek sentimen investor akan mempengaruhi secara positif. Dampak dari pengaruh positif dan signifikan disebabkan oleh investor mengikuti keadaan pasar yang di cerminkan oleh sentimen investor, sehingga informasi yang didapatkan investor akan berpengaruh terhadap aksi di pasar modal.

Disamping investor mengikuti pergerakan pasar, faktor fisikologi juga berperan penting terhadap pengambilan keputasan investor (Shefrin, 2000). Teori prospek yang digagas oleh Kahneman dan tversky (1979) mengatakan investor akan menghindari risiko dalam keadaan gain (untung), dampaknya bagi investor mengalami return yang positif segera merespon sentimen investor dengan merealisasikan return atau membeli saham.

Hasil penelitian ini sesuai dengan penelitian Ni et al., (2015) yang menemukan bukti signifikan dari pengaruh sentimen investor terhadap return pada emerging market atau pasar modal Negara berkembang yaitu di Pasar Modal China. Hal tersebut disebabkan oleh kepercayaan investor yang di pengaruhi oleh kondisi psikologi berdampak pada kegiatan transaksi investor di pasar modal. Indonesia termasuk salah satu emerging market dimana hal tersebut bisa menjadi salah satu faktor terjadinya pengaruh dari sentimen investor terhadap pengambilan keputusan transaksi di pasar modal sehingga juga mempengaruhi return yang didapatkan oleh investor pada perusahaan industri manufaktur.

Pada pengujian sentimen investor jangka panjang menunjukkan pengaruh positif dan signifikan (sig<0,05) terhadap return pada perusahaan industry manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2015. Tanda positif pada koefisien regresi menunjukkan bahwa sentimen investor sama seperti halnya dengan pengujian jangka pendek bepengaruh positif yang mengindikasikan investor mengikuti dari informasi dari pasar dalam mengambil keputusan transaksi di pasar modal.

Koefisien positif dan signifikan dari sentimen investor pada jangka panjang terhadap return tidak sesuai dengan asumsi awal bahwa sentimen investor bepengaruh negative atau dengan kata lain sentimen investor akan mengikuti perubahan yang berlawanan terhadap return dalam jangka panjang (Ni et al., 2015).

Hasil penelitian ini sesuai dengan penelitian fitrahadi (2012) meneliti tentang analisi pendekatan perilaku keuangan menggunakan variabel sentimen invetor terhadap harga saham perusahaan, pada penelitian tersebut peneliti menjadikan sampel penelitian pada perusahaan Non-keuangan sebanyak 51 perusahaandi Bursa Efek Indonesia dengan periode penelitian 2006 hingga 2010. Fitrahadi (2012) menemukan bahwa sentimen investor berpengaruh positif

terhadap harga saham. Fitrahadi (2012) menngunakan proksi market turnover untuk mengukur tingkat sentimen investor, dari hasil penelitian tersebut mengindikasikan bahwa investor dalam menilai harga juga memperhatikan tingkat likuiditas pasar modal secara keseluruhan.

Chen et al. (2013) meneliti pengaruh yang asimetri antara sentimen investor terhadap return saham. Chen et al. (2013) meneliti di 11 negara asia termasuk Indonesia, masa penelitian antara tahun 1996 sampai tahun 2010. Chen et al. (2013) juga menemukan sentimen investor berpengaruh positif terhdap return dengan sentimen global optimis menjadikan return overvalue dan ketika sentimen global pesimis menjadikan return undervalue. Hasil tersebut mengindikasikan adanya asimetris pada investor di Pasar Modal China bahwa adanya perbedaan pengaruh pada optimis dan pesimis sentimen terhadap return, hal ini juga sesuai dengan prospek teori dimana investor berpeda pandangan dalam berhadapan dengan loss dan gain.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, maka dapat ditarik kesimpulan sebagai berikut:

1. Hasil pengujian menunjukkan bahwa pada pengujian jangka pendek (satu bulan) variabel independen sentimen investor berpengaruh positif dan signifikan (<0,05) terhadap variabel dependen return perusahaan industry manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2014-2015.

2. Hasil pengujian menunjukkan bahwa pada pengujian jangka panjang (12 bulan) variabel independen sentimen investor berpengaruh positif dan signifikan (<0,05) terhadap variabel dependen return perusahaan industry manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2014-2015.

3. Penelitian tentang return yang dipengaruhi sentimen investor di Bursa Efek Indonesia memberikan hasil yang berbeda dengan temuan Ni et al., (2015) di China. Di Indonesia terbukti terdapat pengaruh sentimen investor terhadap return dalam jangka pendek (satu bulan), dan tidak berpengaruh negative pada jangka panjang, sehingga pada penelitian ini tidak terjadi

pengaruh non-linear pada variabel sentimen investor terhadap return pada perusahaan industry manufaktur di Bursa Efek Indonesia periode penelitian 2014-2015.

4. Hal ini berarti bahwa penelitian ini sejalan dengan penelitian jangka pendek yang dilakukan Mei-Chan (2010), kemudian untuk pengujian pengaruh jangka panjang sejalan fitrahadi (2012) dan Chen et al. (2013) yang mana keduanya menguji sentimen investor pada jangka waktu satu tahun.

5. Investor di Pasar Modal Indonesia terbukti tidak abnormal dalam mempertimbangkan risiko seperti yang dijelas dalam Teori Prospek yang gagas oleh Kahneman dan Tversky (1979) yang menghindari risiko dalam keadaan gain (untung) dan berani mengambil dalam keadaan loss (rugi) untuk mengindari kerugian. Hal ini dibuktikan dengan sentiemen investor berpengaruh dalam jangka pendek dan jangka panjang, implikasinya investor di pasar modal mengikuti sentimen investor dalam jangka pendek dan jangka panjang.

REFERENSI

Baker, M., & J. Wurgler (2006) Investor Sentiment and the Cross-Section of Stock Returns. Jurnal of Finance. Vol. 61 (4), 1645–1680

Baker, M., & J. Wugler (2007) Investor Sentimen in the Stock Market. J. of Econ. Pers, Vol. 21 (2), 129-131

Barberis, N., A. Shleifer., & R. Vishny (1998) A Model of Investor Sentiment. J. Financ. Econ. Vol. 49 (3), 307–343

Brown, G.W., & M.T. Cliff (2004) Investor Sentiment and the Near-Term Stock Market. J. Empir. Finance, Vol. 11(1), 1–27

Brown, G.W., & M.T. Cliff (2005) Investor Sentiment and Asset Valuation. J. Bus, Vol. 78(2), 405–407

Fama, E.F (1970) Efficient Capital Markets: A Review of Theory and Empirical Work. J. Finan, Vol. 25(2), 383–417

Chen, P.C.L (2013) Asymmetric Effects of Investor Sentiment on Industry Stock Returns: Panel Data Evidence. J.Emerg. Mark. Rev, Vol. 14, 35–54

De Long, J.B., A. Shleifer., & L.H. Summers (1990) Noise Trader Risk in Financial Markets. J. Polit. Econ, Vol. 98 (4), 703–738

Fama, E.F., & K.R. French (1992) The Cross-Section Of Expected Stock Returns. J. Financ, Vol. 47, 427–465.

Jones, Charles P (2000) Invesment: Analysis and Management. 11th Ed. New York: John Willey & Sons

Kahneman, D., & A. Tversky (1979) Prospect Theory: An Analysis of Decision under Risk. J.Econometrica, Vol. 47 (2), 263–291

Lintner, G (1998) Behavioral Finance: Why Investors Make Bad Decisions. The Planner, Vol. 13 (1), 7–8

Nosfinger, J (2001) The Impact of Public Information on Investor, Jurnal of Banking and finance. Vol. 25 (7), 1339-1366

Ni, Zhonk-xi., Da-C Zhong Wang., & Wen-Jun Xue (2015) Investor Sentiment and Its Nonlinear Effect on Stock Returns. Economic Modelling Jurnal, Vol. 50, 266-274

Ross, A Stephen. Westerfield, Randolph W. Jordan, Bradford D (2003) Fundamentals of Corporate Finance. Sixth edition. New York: Mc Graw-Hill.

Samsul, Mohammad (2006) Pasar Modal dan Manajemen Portofolio. Surabaya: Erlangga.

Sekaran, Uma (2007) Metodologi Penelitian untuk Bisnis jilid I. Jakarta: Salemba Empat

Suprano, Johanes (2010) Statistik Pasar Modal dan Perbankan, Edisi Revisi. Jakarta: Rineka Cipta