BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis

Tinjauan teoretis menjelaskan teori-teori yang berkaitan dengan pokok masalah yang akan dibahas di dalam penelitian ini. Tinjauan teoretis penelitian menjabarkan teori-teori serta argumentasi yang digunakan sebagai tuntunan di dalam pemecahan masalah penelitian dan perumusan hipotesis.

2.1.1 Pengertian Investasi

Jones et al. (2009:3) menyatakan bahwa an investment can be defined as the

commitment of funds to one or more assets that will be held over some future time period. Sementara itu, Tandelilin (2010:2) menyatakan bahwa investasi adalah

komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan di masa datang. Sedangkan menurut Hartono (2012:5) investasi adalah penundaan konsumsi sekarang untuk dimasukan ke aktiva produktif selama periode waktu yang tertentu. Dari ketiga pendapat di atas, dapat disimpulkan bahwa investasi adalah suatu aktivitas atau komitmen penundaan konsumsi pada saat sekarang untuk dialihkan ke aktiva produktif selama periode tertentu dengan tujuan untuk mendapatkan keuntungan dan atau peningkatan nilai konsumsi yang lebih besar di masa yang akan datang.

2.1.2 Jenis-Jenis Investasi

Menurut Pratomo dan Nugraha (2009:13) investasi berdasarkan jenis asetnya dikelompokan menjadi: (1) investasi nyata (real investment) yaitu investasi yang berupa aset berwujud seperti tanah, rumah, pabrik dan emas; dan (2) investasi keuangan (financial investment) yaitu investasi yang asetnya berupa produk-produk keuangan seperti: tabungan, deposito, obligasi dan saham. Hartono (2012:7) menyatakan bahwa investasi berupa aset keuangan dapat dilakukan dengan cara langsung maupun tidak langsung. Investasi langsung adalah model investasi dengan cara membeli aset keuangan langsung dari penerbit aset tersebut. Sedangkan investasi tidak langsung adalah model investasi berupa pembelian aset keuangan dari perusahaan investasi yang memiliki aset keuangan perusahaan lain.

Investasi tidak Investasi

langsung langsung

Investasi langsung Gambar 2

Investasi Langsung dan Investasi Tidak Langsung

Sumber: Hartono (2012:7)

2.1.3 Tujuan Investasi

Pratomo dan Nugraha (2009:6) menyatakan terdapat tiga alasan seseorang melakukan investasi yaitu: pertama, adanya kebutuhan masa depan atau kebutuhan saat ini yang belum mampu untuk dipenuhi saat ini; kedua, adanya keinginan

Aktiva-aktiva Keuangan

Investor Perusahaan

seseorang untuk menambah atau melindungi nilai aset yang dimiliki; dan ketiga, adalah adanya inflasi. Sementara itu, Tandelilin (2010:8) menyatakan alasan seseorang melakukan investasi adalah:

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang. b. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau objek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

c. Dorongan untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

2.1.4 Pengertian Reksa Dana

Reksa dana memiliki beberapa istilah lain yang sering digunakan yaitu:

mutual fund, unit trust dan investment trust. Menurut Undang-undang Nomor 8

Tahun 1995 tentang Pasar Modal pasal 1 ayat 27 didefinisikan bahwa reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh Manajer Investasi. Sunariyah (2011:230) menyatakan bahwa reksa dana merupakan kumpulan saham-saham, obligasi-obligasi atau sekuritas lainnya yang dimiliki oleh sekelompok pemodal dan dikelola oleh perusahaan investasi profesional. Sementara itu, Hadi (2013:128) menyatakan bahwa reksa dana merupakan wadah

dan pola pengelolaan dana atau modal bagi sekumpulan investor untuk berinvestasi dalam instrumen-instrumen investasi di pasar dengan cara membeli unit penyertaan reksa dana. Dari beberapa definisi di atas, dapat diartikan bahwa reksa dana adalah suatu skema investasi bersama bagi masyarakat pemodal (investor) dengan cara membeli unit penyertaan yang diterbitkan oleh perusahaan reksa dana. Dana masyarakat pemodal yang berhasil dikumpulkan akan dikelola oleh para Manajer Investasi yang profesional untuk diinvestasikan ke dalam instrumen-instrumen investasi yang diperdagangkan di pasar uang maupun di pasar modal. Menurut Manurung (2002:35) terdapat tiga aspek penting yang harus diperhatikan dari konsep definisi reksa dana, yaitu: dana, investasi pada instrumen dan Manajer Investasi. Aspek pertama adalah berhubungan dengan dana yang berhasil dikumpulkan dari masyarakat yang terdiri dari masyarakat individu dan masyarakat lembaga. Dana yang dikumpulkan merupakan dana yang menganggur dan memang digunakan untuk tujuan investasi. Aspek kedua, yaitu diinvestasikan pada instrumen efek yang diperdagangkan di bursa saham, pasar uang dan pasar modal lainnya yang memberikan hasil kepada reksa dana. Dan aspek ketiga, yaitu aspek lembaga yang mengelola reksa dana tersebut yaitu Manajer Investasi.

2.1.5 Jenis-Jenis Reksa Dana

1. Berdasarkan Bentuk Hukum

Berdasarkan Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal pasal 18 ayat 1, bentuk hukum reksa dana yang berlaku di Indonesia dibedakan menjadi dua jenis yaitu:

a. Reksa Dana Berbentuk Perseroan (Corporate Type)

Reksa dana berbentuk perseroan adalah perusahaan yang memiliki kegiatan usaha menghimpun dana dari masyarakat pemodal dengan cara menjual saham dan selanjutnya dana yang terkumpul tersebut diinvestasikan ke dalam berbagai jenis efek atau sekuritas yang diperdagangkan di pasar uang dan pasar modal. Mekanisme kegiatan reksa dana berbentuk perseroan disajikan pada gambar 3 di bawah ini.

Pengajuan Ijin Usaha dan Pernyataan Efektif Pengawasan Pernyataan Pendaftaran

Penempatan Uang Minimal dan Pernyataan Pendaftaran Pengawasan

Penjualan Saham

Melalui Penawaran Umum Kontrak Pengelolaan

Konfirmasi

Pembelian Instruksi Jual/Beli Kontrak Penyimpanan

Setoran Tunai

Gambar 3

Mekanisme Kegiatan Reksa Dana Berbentuk Perseroan

Sumber: Darmadji dan Fakhruddin (2012:176) Bank Kustodian Bapepam (OJK) Direksi PT Reksa Dana (PT) Perantara Pedagang Efek Manajer Investasi Pemegang Saham (Investor) Promotor (Pendiri) Pasar Uang Pasar Modal Underwritter (jika ada)

Ciri-ciri reksa dana berbentuk perseroan antara lain:

1) Perusahaan memiliki bentuk hukum Perseroan Terbatas (PT).

2) Kekayaan reksa dana dikelola berdasarkan kontrak antara direksi perusahaan dengan Manajer Investasi yang telah ditunjuk.

3) Kekayaan reksa dana disimpan berdasarkan kontrak antara Manajer

Investasi dengan Bank Kustodian.

b. Reksa Dana Berbentuk Kontrak Investasi Kolektif (Contractual Type)

Reksa dana berbentuk Kontrak Investasi Kolektif (KIK) adalah kontrak antara Manajer Investasi dengan Bank Kustodian yang mengikat pemegang unit penyertaan. Di dalam kontrak yang dibuat, Manajer Investasi berwenang untuk mengelola portofolio investasi kolektif, sedangkan Bank Kustodian diberi wewenang untuk melakukan penitipan dan administrasi kolektif. Menurut Pratomo dan Nugraha (2009:49) jika di dalam reksa dana berbentuk perseroan, direksi perusahaan harus membuat 2 (dua) jenis kontrak yaitu dengan Manajer Investasi dan Bank Kustodian untuk pengelolaan investasi, maka di dalam reksa dana berbentuk KIK hanya ada satu jenis kontrak yang dibuat yaitu Kontrak Investasi Kolektif.

Reksa dana berbentuk Kontrak Investasi Kolektif (KIK) tidak menerbitkan saham melainkan unit penyertaan sebagai bukti kepemilikan masyarakat pemodal yang secara kolektif merupakan pemilik atas kekayaan bersih reksa dana KIK.

Mekanisme kegiatan reksa dana berbentuk Kontrak Investasi Kolektif (KIK) ditunjukan seperti gambar 4 di bawah ini:

Pengajuan Pernyataan Pendaftaran Pernyataan Efektif Pengawasan

Penawaran Umum/ Instruksi Jual/Beli Penjualan Terus-Menerus

Permohonan Pembelian/ Konfirmasi Penjualan Kembali

Kontrak Invesatsi Kolektif Instruksi Bayar/Tagih

Pembayaran Redemption/ Pembayaran Penjualan

Penjualan Kembali (redemption) Dana Pembelian

Gambar 4

Mekanisme Kegiatan Reksa Dana Berbentuk Kontrak Investasi Kolektif

Sumber: Darmadji dan Fakhruddin (2012:176)

Ciri-ciri reksa dana berbentuk Kontrak Investasi Kolektif antara lain adalah:

1) Bentuk hukumnya adalah Kontrak Investasi Kolektif.

2) Manajer Investasi melakukan pengelolaan reksa dana berdasarkan kontrak yang telah dibuat.

Bapepam (OJK) Perantara Pedagang Efek Manajer Investasi Bank Kustodian Investor Pasar Uang Pasar Modal

3) Penyimpanan kekayaan investasi kolektif dilaksanakan oleh Bank Kustodian berdasarkan kontrak yang telah dibuat.

2. Berdasarkan Sifat Reksa Dana

Berdasarkan sifatnya, reksa dana dikelompokan menjadi dua jenis yaitu:

a. Reksa Dana Tertutup (Close-End Funds)

Reksa Dana Tertutup adalah reksa dana yang tidak wajib membeli kembali saham-saham yang telah dijual kepada masyarakat pemodal. Apabila masyarakat pemodal ingin menjual kembali saham atau unit penyertaan yang telah dibeli, maka masyarakat pemodal harus menjualnya melalui bursa efek di mana saham tersebut tercatat. Reksa dana bersifat tertutup umumnya cocok bagi masyarakat pemodal yang sudah memiliki pemahaman yang baik mengenai pasar modal beserta risiko-risiko investasi di dalamnya.

b. Reksa Dana Terbuka (Open-End Funds)

Reksa Dana Terbuka adalah reksa dana yang dapat menjual dan membeli kembali saham atau unit penyertaan dari masyarakat pemodal sampai sejumlah modal yang telah dikeluarkan. Masyarakat pemodal dapat menjual kembali saham atau unit penyertaan yang dimilikinya setiap saat apabila diinginkan, sedangkan Manajer Investasi melalui Bank Kustodian berkewajiban untuk membeli kembali saham atau unit penyertaan yang dijual tersebut sesuai dengan Nilai Aktiva Bersih (NAB) per unit reksa dana pada saat reksa dana dijual.

Reksa dana yang berbentuk perseroan (corporate type) dapat merupakan Reksa Dana Tertutup maupun Reksa Dana Terbuka, sedangkan semua reksa dana yang berbentuk Kontrak Investasi Kolektif (contractual type) adalah jenis Reksa Dana Terbuka. Tabel 3 di bawah ini menyajikan perbedaan karakteristik antara Reksa Dana Tertutup dan Reksa Dana Terbuka.

Tabel 3

Karakteristik Reksa Dana Tertutup dan Reksa Dana Terbuka

Sumber: Pratomo dan Nugraha (2009:48)

Reksa Dana Tertutup Reksa Dana Terbuka

Menjual sahamnya pada penawaran umum perdana sampai batas modal dasar.

Menjual sahamnya secara

terus-menerus sepanjang ada pemodal yang membeli.

Saham reksa dana dicatatkan di bursa efek.

Saham reksa dana tidak perlu dicatat di bursa efek.

Investor tidak dapat menjual kembali

saham yang dimilikinya kepada reksa dana, tetapi kepada investor lain melalui bursa.

Investor dapat menjual kembali saham

yang dimilikinya kepada reksa dana.

Harga jual atau beli saham tergantung

penawaran dan permintaan antar

investor di bursa.

Harga jual atau beli saham antara PT reksa dana dengan investor didasarkan atas Nilai Aktiva Bersih (NAB) per saham yang dihitung oleh Bank Kustodian.

3. Berdasarkan Tujuan Investasi

a. Growth Funds

Reksa dana growth funds adalah jenis reksa dana yang memiliki tujuan investasi untuk memperoleh pertumbuhan nilai dana yang diinvestasikan. Reksa dana ini biasanya mengalokasikan dana investasi ke dalam instrumen-instrumen investasi yang bersifat ekuitas yaitu berupa saham.

b. Income Funds

Reksa dana income funds adalah reksa dana yang berorientasi untuk memperoleh pendapatan tetap. Reksa dana jenis ini mengalokasikan dana pada instrumen-instrumen investasi berupa surat utang jangka panjang seperti obligasi.

c. Safety Funds

Reksa dana safety funds adalah reksa dana yang lebih mengutamakan keamanan dibandingkan pertumbuhan. Pengalokasian dana biasanya dilakukan pada efek-efek yang diperdagangkan di pasar uang seperti deposito, Sertifikat Bank Indonesia (SBI) atau surat utang berjangka pendek lainnya.

4. Berdasarkan Portofolio Investasi

Jenis reksa dana berdasarkan portofolio yang dibentuk ditentukan oleh kebijakan investasi yang dimiliki oleh Manajer Investasi yang melakukan pengelolaan dana dengan memperhatikan risiko yang terdapat di dalam efek-efek

pembentuk portofolio reksa dana. Berdasarkan peraturan Bapepam Nomor IV.C.3 (sekarang bernama Otoritas Jasa Keuangan) jenis-jenis reksa dana berdasarkan portofolio investasi adalah:

a. Reksa Dana Pasar Uang (Money Market Funds)

Reksa Dana Pasar Uang adalah reksa dana yang menempatkan 100% dana kelolaan masyarakat pemodal pada efek-efek pasar uang yaitu efek utang yang memiliki jatuh tempo kurang dari satu tahun. Reksa Dana Pasar Uang mengutamakan investasi pada efek-efek di pasar uang seperti Sertifikat Bank Indonesia (SBI), Sertifikat Deposito Berjangka dan Commercial Paper dengan tujuan untuk memperoleh pendapatan jangka pendek. Reksa Dana Pasar Uang memiliki tingkat pengembalian dan risiko yang relatif lebih kecil dibandingkan jenis reksa dana lainnya. Reksa dana jenis ini umumnya dimaksudkan untuk menjaga likuiditas dan pemeliharaan modal.

b. Reksa Dana Pendapatan Tetap (Fixed Income Funds)

Reksa Dana Pendapatan Tetap adalah reksa dana yang menempatkan sekurang-kurangnya 80% dana kelolaan masyarakat pemodal ke dalam efek-efek yang bersifat utang terutama utang jangka panjang. Reksa Dana Pendapatan Tetap berorientasi pada instrumen investasi yang memberikan pendapatan tetap seperti obligasi. Reksa Dana Pendapatan Tetap memberikan potensi imbal hasil yang lebih tinggi dibandingkan Reksa Dana Pasar Uang, dengan tingkat risiko yang juga lebih tinggi meskipun relatif tetap terkendali.

c. Reksa Dana Saham (Equity Funds)

Reksa Dana Saham adalah reksa dana yang menempatkan sekurang-kurangnya 80% dana kelolaan masyarakat pemodal ke dalam efek yang bersifat ekuitas yaitu berupa saham. Reksa Dana Saham mendapatkan penghasilan dari kenaikan perubahan harga saham (capital gains) dan pembagian dividen, sehingga potensi imbal hasil yang diberikan oleh Reksa Dana Saham lebih tinggi dibandingkan jenis reksa dana lainnya. Dengan potensi tingkat imbal hasil yang lebih tinggi, reksa dana jenis ini juga memiliki tingkat risiko yang lebih tinggi dikarenakan kemungkinan berfluktuasinya harga saham yang menjadi efek dasar pembentuk portofolio. Reksa Dana Saham cocok bagi masyarakat pemodal yang berorientasi pada investasi jangka panjang dan lebih berani menghadapi risiko (risk

seeker).

d. Reksa Dana Campuran (Discretionary Funds)

Reksa Dana Campuran adalah reksa dana yang menempatkan dana kelolaan masyarakat pemodal ke dalam efek-efek yang bersifat utang dan ekuitas dengan alokasi yang tidak termasuk ke dalam jenis Reksa Dana Pasar Uang, Reksa Dana Pendapatan Tetap maupun Reksa Dana Saham. Reksa Dana Campuran mengutamakan keberagaman efek pembentuk portofolio dengan proporsi yang seimbang antara efek yang bersifat utang dan efek yang bersifat ekuitas. Reksa Dana Campuran memiliki fleksibilitas dalam memilih jenis instrumen investasi pembentuk reksa dana beserta komposisi alokasinya. Menurut Pratomo dan Nugraha (2009:75) fleksibilitas yang dimiliki oleh Reksa Dana Campuran dapat

dimanfaatkan untuk meningkatkan hasil investasi dan atau menurunkan risiko. Selain itu, Reksa Dana Campuran dapat pula dijadikan sebagai alternatif bagi masyarakat pemodal yang ingin berinvestasi dalam berbagai jenis efek atau sekuritas secara sekaligus. Potensi imbal hasil yang dimiliki oleh Reksa Dana Campuran relatif lebih tinggi dibandingkan Reksa Dana Pasar Uang dan Reksa Dana Pendapatan Tetap tetapi masih lebih rendah dibandingkan Reksa Dana Saham. Sedangkan tingkat risiko yang dimiliki oleh reksa dana jenis ini adalah moderat. Tujuan Reksa Dana Campuran adalah untuk pertumbuhan harga dan pendapatan.

2.1.6 Manfaat Reksa Dana

Reksa dana merupakan suatu sarana bagi masyarakat pemodal untuk dapat berinvestasi di pasar uang dan pasar modal. Berinvestasi melalui reksa dana merupakan salah satu alternatif bagus dibandingkan membeli produk-produk investasi yang ditawarkan oleh perbankan seperti tabungan dan deposito. Menggunakan produk perbankan untuk investasi jangka panjang terkadang tidak efektif karena tingkat bunga yang diperoleh seringkali tidak dapat mengalahkan laju inflasi yang terjadi setiap tahunnya. Rose dan Marquis (2009:482) menyatakan:

“...By purchasing shares offered by an investment company, the small saver

gains greater diversification, risk sharing, lower transaction costs, opportunities for capital gains, and indirect access to higher yielding securities that can be purchased only in large blocks”.

Reksa dana adalah sarana investasi yang tepat bagi masyarakat pemodal yang memiliki modal, waktu dan pengetahuan yang terbatas mengenai potensi keuntungan dan risiko melakukan investasi di pasar uang dan pasar modal. Beberapa manfaat yang ditawarkan oleh reksa dana antara lain adalah:

1. Modal investasi yang terjangkau

Masyarakat pemodal yang memiliki dana terbatas tetap dapat berinvestasi di pasar keuangan baik itu di pasar uang maupun pasar modal dengan cara membeli unit penyertaan yang diterbitkan oleh perusahaan reksa dana.

2. Diversifikasi portofolio

Diversifikasi portofolio sulit dilakukan oleh investor dengan dana terbatas yang melakukan pembelian langsung efek-efek di pasar modal. Dengan mengumpulkan dana dari para investor, maka Manajer Investasi akan memiliki jumlah dana yang cukup untuk dapat melakukan diversifikasi portofolio, sehingga akan mampu menurunkan tingkat risiko investasi yang dihadapi.

3. Pengelolaan oleh Manajer Investasi yang profesional

Dana yang dikumpulkan dari masyarakat pemodal akan dikelola oleh para Manajer Investasi yang profesional untuk menghasilkan imbal hasil yang optimal dengan tingkat risiko yang disesuaikan dengan karakteristik masyarakat pemodal. Para Manajer Investasi memiliki keahlian khusus di dalam mengelola dana masyarakat pemodal serta dukungan dan akses informasi pasar keuangan yang

lengkap yang dapat membantu agar investasi dapat berjalan dengan baik. Secara umum, Manajer Investasi terdiri dari: (1) tim investasi yang bertugas merancang alokasi aset serta menyusun dan mengimplementasikan strategi investasi; dan (2) tim pengelola yang bertugas mengelola isi portofolio reksa dana.

4. Likuiditas

Likuiditas yang tinggi menjadi salah satu daya tarik yang dimiliki oleh reksa dana sebagai sarana berinvestasi bagi masyarakat pemodal. Reksa dana yang bersifat terbuka memiliki karakteristik bahwa unit penyertaan yang dibeli oleh masyarakat pemodal dapat dijual kembali (redempt) kepada penerbit reksa dana. Manajer Investasi selaku penerbit reksa dana berkewajiban untuk membeli kembali unit penyertaan tersebut sesuai dengan Nilai Aktiva Bersih (NAB) per unit reksa dana sesuai dengan harga pasar pada saat reksa dana tersebut dijual.

5. Transparan

Masyarakat pemodal akan memperoleh laporan keuangan yang dimuat dalam prospektus yang diperbaharui oleh Manajer Investasi setiap tahun. Rudiyanto (2011) menyatakan bahwa prospektus reksa dana adalah dokumen yang memuat data lengkap mengenai kontrak investasi kolektif antara Manajer Investasi dan Bank Kustodian seperti nama dan jenis reksa dana, kebijakan investasi, jumlah unit penyertaan yang ditawarkan, informasi mengenai Manajer Investasi, informasi mengenai Bank Kustodian, aturan perpajakan dan pengenaan biaya reksa dana serta mekanisme pembelian (subscription) dan penjualan kembali (redemption) unit

penyertaan reksa dana. Selain itu, masyarakat pemodal juga akan memperoleh informasi mengenai Nilai Aktiva Bersih (NAB) reksa dana harian yang dipublikasikan oleh Bank Kustodian melalui surat kabar nasional.

6. Fleksibel

Reksa dana menyediakan berbagai jenis produk yang dapat disesuaikan dengan tujuan serta jangka waktu investasi yang diinginkan oleh masyarakat pemodal.

2.1.7 Risiko Reksa Dana

Reksa dana merupakan salah satu alternatif investasi yang memberikan potensi imbal hasil jangka panjang yang lebih tinggi dibandingkan produk investasi yang ditawarkan oleh perbankan seperti tabungan dan deposito. Namun, sama seperti produk investasi lainnya, reksa dana tetap memiliki potensi risiko yang dapat merugikan masyarakat pemodal. Risiko-risiko berinvestasi melalui reksa dana antara lain adalah:

1. Risiko menurunnya Nilai Aktiva Bersih (NAB) unit penyertaan

Risiko penurunan Nilai Aktiva Bersih (NAB) unit penyertaan reksa dana disebabkan terjadinya penurunan harga pasar efek-efek yang membentuk portofolio reksa dana. Penyebab utama penurunan harga efek-efek pembentuk reksa dana antara lain adalah:

a. Perubahan kondisi ekonomi, politik, sosial dan keamanan di dalam maupun di luar negeri yang dapat mempengaruhi kinerja perusahaan.

b. Adanya wanprestasi (default) dari perusahaan penerbit efek atau pihak yang terlibat dalam transaksi dan pengelolaan investasi dalam memenuhi kewajibannya.

2. Risiko likuiditas

Risiko likuiditas adalah risiko mengenai kesulitan yang dialami oleh Manajer Investasi dalam menyediakan uang tunai atas penjualan kembali

(redemption) unit-unit penyertaan yang dilakukan oleh masyarakat pemodal

pemegang unit penyertaan. Peraturan Otoritas Jasa Keuangan (OJK) memberi syarat bahwa pembayaran dana hasil penjualan kembali unit penyertaan oleh masyarakat pemodal dibayarkan paling lambat 7 (tujuh) hari bursa setelah permohonan diterima oleh Manajer Investasi.

2.1.8 Kinerja Reksa Dana

Pratomo dan Nugraha (2009:183) menyatakan bahwa sebuah survey yang dilakukan di Amerika Serikat menyimpulkan bahwa kinerja historis reksa dana menjadi pertimbangan utama investor dalam memilih reksa dana. Kinerja suatu reksa dana diukur dari kinerja portofolio yang membentuk reksa dana tersebut. Menurut Rudiyanto (2011) melakukan penilaian kinerja reksa dana memiliki pengertian yang hampir sama dengan melakukan penilaian kinerja portofolio reksa dana tersebut. Hal ini dikarenakan pada dasarnya reksa dana adalah kumpulan portofolio. Indikator untuk menilai kinerja portofolio suatu reksadana adalah

dengan melihat perkembangan Nilai Aktiva Bersih (NAB) per unit produk reksa dana. NAB per unit adalah hasil pembagian NAB seluruh portofolio reksa dana dibagi dengan total unit reksa dana yang diterbitkan oleh perusahaan reksa dana. Manurung (2002:54) menyatakan bahwa NAB merupakan nilai investasi yang dimiliki oleh investor, sehingga peningkatan NAB suatu reksa dana menunjukan peningkatan nilai investasi yang dimiliki oleh investor.

Dalam melakukan penilaian kinerja suatu reksa dana, perubahan Nilai Aktiva Bersih (NAB) reksa dana harus dibandingkan dengan suatu tolok ukur

(benchmark) sasaran investasi yang sebanding dengan portofolio reksa dana.

Penentuan pembanding portofolio reksa dana dimaksudkan untuk mengetahui apakah kinerja reksa dana tersebut lebih baik atau tidak terhadap tolok ukurnya. Reilly dan Brown (dalam Warsono, 2004) menyatakan bahwa dalam penilaian kinerja portofolio, tidak setiap tolok ukur dapat digunakan sebagai standar penilaian. Ada beberapa karakteristik yang harus dipenuhi sehingga suatu tolok ukur tepat digunakan, yaitu: (1) Sudah jelas, tidak samar-samar (unambiguous). Nama dan bobot dari sekuritas benchmark pembanding secara jelas tergambarkan; (2) Investabel (investable). Pilihan tersedia untuk tidak jadi melakukan manajemen aktif dan secara mudah memegang benchmark; (3) Keterukuran (measurable). Kemungkinan untuk menghitung pengembalian atas benchmark pada basis sering beralasan; (4) Ketepatan (appropriate). Benchmark konsisten dengan gaya atau penyimpangan investasi manajer; (5) Reflektif terhadap opini investasi yang berlaku (reflective of current investments opinions); dan (6) Penentuan di muka

Untuk melakukan pengukuran kinerja reksa dana, beberapa dasar pengukuran yang dapat digunakan antara lain adalah sebagai berikut:

1. Menghitung imbal hasil (return) portofolio reksa dana

Kinerja portofolio reksa dana yang hanya didasarkan pada tingkat imbal hasilnya saja dapat dihitung dengan rumus sebagai berikut (Hartono, 2012:637):

Keterangan: Rp : Return portofolio

: Nilai Aktiva Bersih yang merupakan nilai portofolio

periode sekarang (t)

- : Nilai Aktiva Bersih yang merupakan nilai portofolio periode lalu (t-1)

2. Menghitung kinerja tolok ukur (benchmark) reksa dana

Pengukuran kinerja tolok ukur (benchmark) dalam menilai kinerja suatu reksa dana dimaksudkan untuk mengetahui apakah kinerja reksa dana tersebut mampu berada di atas ataukah di bawah tolok ukur. Reksa dana yang akan dibandingkan dengan tolok ukur tertentu harus memiliki portofolio investasi yang sebagian besar sama dengan jenis instrumen dari indeks pasar tolok ukur. Manurung (2002:61) menyatakan pembanding portofolio sangat penting karena merupakan sebuah pijakan yang menyatakan bahwa sebuah portofolio lebih baik atau tidak. Beberapa benchmark yang sering dipakai dalam mengukur kinerja reksa

dana adalah: Suku Bunga Deposito untuk Reksa Dana Pasar Uang; Indeks Obligasi untuk Reksa Dana Pendapatan Tetap; Indeks Harga Saham Gabungan (IHSG) untuk Reksa Dana Saham; dan Rata-rata Indeks Obligasi dan IHSG untuk Reksa Dana Campuran. Untuk menghitung imbal hasil (return) Indeks Harga Saham Gabungan digunakan rumus sebagai berikut (Hartono, 2012:340):

Keterangan : RM,t : Return atau imbal hasil pasar (IHSG)

IHSGt : IHSG akhir bulan t

IHSGt-1: IHSG bulan sebelumnya

3. Menghitung imbal hasil investasi bebas risiko

Investasi bebas risiko adalah jenis investasi yang memiliki tingkat risiko yang sangat kecil. Bodie et al. (2014:177) menyatakan bahwa adalah praktik yang lazim untuk memandang surat utang jangka pendek sebagai aset bebas risiko

(risk-free asset). Surat utang jangka pendek disebut sebagai aset bebas risiko

dikarenakan masa jatuh tempo pembayaran surat utang tersebut umumnya kurang dari 1 tahun, sehingga mampu membuat nilai surat utang dapat bertahan terhadap perubahan suku bunga yang terjadi serta kemungkinan adanya risiko gagal bayar

(default). Hampir semua jenis instrumen keuangan di pasar uang merupakan aset

bebas risiko seperti Surat Perbendaharaan Negara (SPN) yang dikeluarkan oleh pemerintah melalui Kementerian Keuangan dan Sertifikat Bank Indonesia (SBI) yang dikeluarkan oleh Bank Indonesia. Imbal hasil investasi bebas risiko yang

dipakai untuk menghitung kinerja reksa dana adalah tingkat suku bunga rata-rata bulanan Sertifikat Bank Indonesia (SBI). Untuk menghitung return investasi bebas risiko digunakan persamaan sebagai berikut:

Keterangan : RFt1, RFt2, RFtn : Suku bunga SBI periode t

n : Jumlah periode penelitian

4. o

Untuk menghitung risiko, metode yang banyak digunakan adalah deviasi standar (standard deviation) yang mengukur absolut penyimpangan nilai-nilai yang sudah terjadi dengan nilai ekspektasinya (Hartono, 2012:227). Standar deviasi menghitung total risiko suatu portofolio yang terdiri dari risiko sistemik dan risiko tidak sistemik. Risiko sistemik adalah risiko yang tidak dapat dihilangkan meskipun dilakukan diversifikasi terhadap portofolio. Risiko sistemik timbul karena faktor-faktor di luar perusahaan seperti perubahan pada nilai tukar mata uang, inflasi dan tingkat suku bunga. Sementara itu, risiko tidak sistemik adalah risiko yang dapat dikurangi dengan cara melakukan diversifikasi portofolio. Risiko tidak sistemik ditimbulkan oleh faktor-faktor spesifik di dalam perusahaan seperti risiko bisnis.

Standar deviasi dapat dihitung dengan rumus

Keterangan: SD : Standar deviasi

Xi : Nilai ke-i

E(Xi) : Nilai ekspektasian

n : Jumlah dari observasi data historis untuk sampel besar

dengan n (paling sedikit 30 observasi) dan untuk sampel kecil digunakan (n-1)

Menurut Hartono (2012:375) beta merupakan suatu pengukur volatilitas

(volatility) return suatu sekuritas atau return portofolio terhadap return pasar. Beta

sekuritas ke-i mengukur volatilitas return sekuritas ke-i dengan return pasar. Beta portofolio mengukur risiko sistemik suatu portofolio terhadap risiko pasar. Apabila fluktuasi imbal hasil (return) portofolio secara statistik mengikuti fluktuasi imbal hasil pasar, maka dapat dikatakan bahwa portofolio tersebut bernilai 1 (satu). Beta portofolio yang bernilai 1 menunjukan bahwa risiko sistemik suatu portofolio sama dengan risiko pasar, sehingga jika imbal hasil pasar bergerak naik (turun), maka imbal hasil portofolio juga akan bergerak naik (turun) sebesar perubahan yang terjadi pada imbal hasil pasar.

Persamaan yang dapat digunakan untuk menghitung beta portofolio adalah sebagai berikut (Hartono, 2012:383):

Persamaan yang dapat digunakan untuk menghitung beta portofolio adalah sebagai berikut (Hartono, 2012:383):

Keterangan: βi : Beta atau risiko sistemik portofolio i

σim : Kovarian return portofolio i dengan return pasar

σ²m : Varian return pasar

5. Penghitungan kinerja portofolio reksa dana berdasarkan model Sharpe, Treynor dan Jensen.

a. Reward to Variability Ratio ( RVAR atau Sharpe Measure)

Model RVAR diperkenalkan oleh William F. Sharpe pada tahun 1966. Penghitungan RVAR didasarkan pada garis pasar modal sebagai patokan dengan cara membandingkan premi risiko terhadap risiko portofolio yang dinyatakan dengan standar deviasi. Premi risiko portofolio adalah selisih rata-rata tingkat pengembalian portofolio dengan rata-rata tingkat bunga bebas risiko, sedangkan standar deviasi adalah total risiko yang merupakan penjumlahan dari risiko sistemik dan risiko tidak sistemik. RVAR menghitung kemiringan slope garis yang menghubungkan portofolio yang berisiko dengan bunga bebas risiko. Semakin besar nilai slope, maka semakin baik kinerja portofolio. Atau dengan kata lain, semakin besar rasio premi portofolio terhadap standar deviasi, maka semakin baik

kinerja portofolio yang diukur. Rumus yang digunakan untuk menghitung RVAR adalah sebagai berikut (Hartono, 2012:641):

Keterangan: RVAR : Reward to Variability Ratio atau pengukur Sharpe

: Rata-rata tingkat pengembalian portofolio dalam periode tertentu

: Rata-rata tingkat bunga bebas risiko dalam periode tertentu

σp : Standar deviasi dari tingkat pengembalian portofolio

: Premi risiko (excess return) portofolio

b. Reward to Volatility Ratio (RVOL atau Treynor Measure)

Reward to Volatility Ratio (RVOL) adalah model pengukuran kinerja

portofolio yang diperkenalkan oleh Jack L. Treynor pada tahun 1966. RVOL mengukur kinerja portofolio dengan cara membagi premi risiko dengan volatilitas portofolio yang dinyatakan dengan beta. Perbedaan mendasar antara variabilitas dan volatilitas menurut Hartono (2012:645) adalah bahwa istilah variabilitas dihubungkan dengan standar deviasi dari return aktiva atau portofolio, sedangkan istilah volatilitas digunakan untuk menunjukan risiko sistemik (beta) dari aktiva atau portofolio. Dalam penghitungan indeks Treynor, risiko yang digunakan adalah risiko sistemik, sedangkan risiko tidak sistemik akan diabaikan karena adanya

asumsi bahwa portofolio yang terbentuk adalah portofolio yang optimal. RVOL menghitung kemiringan slope garis yang menghubungkan portofolio yang berisiko dengan risiko pasar. Hasil kinerja portofolio ditentukan oleh premi risiko pasar yang sekaligus merupakan slope dari garis pasar sekuritas. Semakin besar nilai

slope portofolio, maka semakin baik kinerja portofolio tersebut. Untuk menghitung

RVOL digunakan rumus sebagai berikut (Hartono, 2012:645):

Keterangan: RVOL : Reward to Volatility Ratio atau pengukur Treynor

: Rata-rata tingkat pengembalian portofolio dalam periode tertentu

: Rata-rata tingkat bunga bebas risiko dalam periode tertentu

βp : Beta dari tingkat pengembalian portofolio

– : Premi risiko (excess return) portofolio

c. Differential Return Measure (Indeks Jensen atau Jensen’s Alpha)

Berbeda dengan Indeks Sharpe dan Indeks Treynor yang menilai kinerja portofolio dengan mengukur besar sudut atau slope sebagai penilai kinerja portofolio, model Differential Return Measure yang diperkenalkan oleh Michael C. Jensen pada tahun 1968 menggunakan intersep untuk menentukan kinerja portofolio. Semakin tinggi intersep yang dihasilkan, maka semakin tinggi return portofolio. Model pengukuran Jensen atau Jensen’s Alpha didasarkan pada konsep

garis pasar sekuritas (security market line) yaitu garis yang menghubungkan portofolio pasar dengan kesempatan investasi yang bebas risiko. Dalam keadaan ekuilibrium semua portofolio diharapkan berada pada garis pasar sekuritas. Apabila terjadi penyimpangan misalnya terdapat perbedaan return suatu portofolio terhadap

return pada garis pasar sekuritas meskipun risiko yang ada sama, maka perbedaan

ini disebut dengan Jensen’s Alpha. Rumus untuk menghitung Jensen’s Alpha adalah sebagai berikut (Hartono, 2012:655):

Keterangan: αp : Jensen’s Alpha

: Rata-rata tingkat pengembalian portofolio dalam periode tertentu

: Rata-rata tingkat bunga bebas risiko dalam periode tertentu

βp : Beta dari tingkat pengembalian portofolio

: Rata-rata tingkat pengembalian pasar

– : Rata-rata premi risiko portofolio

– : Rata-rata premi risiko pasar

Dari hasil penghitungan Indeks Jensen, nilai αp dapat berupa bilangan positif, nol atau negatif. Semakin besar nilai αp, maka semakin besar tingkat pengembalian portofolio. Atau dengan kata lain, semakin besar nilai αp maka menunjukan semakin baik kinerja portofolio tersebut.

2.1.9 Penelitian Terdahulu

1. Pradani,dkk (2012)

Pradani,dkk (2012) melakukan penelitian mengenai evaluasi kinerja Reksa Dana Pendapatan Tetap dengan menggunakan metode Sharpe, Treynor dan Jensen. Penelitian tersebut memberikan hasil bahwa dari 48 Reksa Dana Pendapatan Tetap yang diteliti berdasarkan model Sharpe dan Treynor ternyata hanya terdapat 1 reksa dana yang mampu memberikan kinerja positif, sedangkan sebanyak 47 reksa dana lainnya mempunyai kinerja negatif. Hasil sedikit lebih baik diperoleh ketika dilakukan pengukuran menggunakan model Jensen, yaitu terdapat sebanyak 5 reksa dana yang mampu memberikan kinerja positif, sedangkan sebanyak 43 reksa dana lainnya berkinerja negatif. Dari penelitian Pradani,dkk (2012) 1 Reksa Dana Pendapatan Tetap yang sama-sama memberikan kinerja positif pada ketiga model pengukuran yang digunakan dalam penelitian adalah Reksa Dana Pendapatan Tetap Danareksa Melati Dollar.

Penelitian Pradani,dkk (2012) sama-sama menggunakan model Sharpe, Treynor dan Jensen dalam mengukur kinerja reksa dana yang diteliti. Akan tetapi, terdapat perbedaan jenis reksa dana yang menjadi sampel penelitian yang dilakukan Pradani,dkk (2012) dengan penelitian ini. Penelitian Pradani,dkk (2012) menggunakan sampel penelitian berupa Reksa Dana Pendapatan Tetap, sedangkan dalam penelitian ini jenis reksa dana yang digunakan untuk diteliti adalah Reksa Dana Saham.

2. Barus (2013)

Barus (2013) melakukan penelitian berjudul “Analisis Pengukuran Kinerja

Reksa Dana Dengan Metode Sharpe dan Metode Treynor”. Dalam penelitiannya,

disimpulkan bahwa dengan menggunakan metode Sharpe terdapat 5 Reksa Dana Saham yang berkinerja di atas Indeks Harga Saham Gabungan (IHSG), sedangkan 5 Reksa Dana Saham lainnya memiliki kinerja di bawah IHSG. Sementara itu, hasil pengukuran menggunakan metode Treynor diperoleh sebanyak 9 reksa dana yang memiliki kinerja di atas IHSG dan 1 reksa dana berkinerja di bawah IHSG. Penelitian Barus (2013) juga menyimpulkan bahwa terdapat 5 Reksa Dana Saham yang tidak memiliki perbedaan peringkat kinerja pada pengukuran menggunakan model Sharpe dan Treynor, sedangkan 5 Reksa Dana Saham lainnya ternyata mengalami perbedaan peringkat pada model pengukuran Sharpe dan Treynor.

Perbedaan antara penelitian Barus (2013) dengan penelitian ini adalah bahwa dalam penelitian ini ditambahkan satu metode lain yaitu Jensen. Dalam penelitian ini, metode Jensen bersama-sama dengan metode Sharpe dan Treynor digunakan untuk mengukur kinerja Reksa Dana Saham.

3. Ratnawati dan Khairani (2012)

Ratnawati dan Khairani (2012) melakukan penelitian mengenai perbandingan kinerja reksa dana syariah dan reksa dana konvensional menggunakan model Sharpe, Treynor dan Jensen. Hasil penelitian Ratnawati dan

Khairani (2012) menyimpulkan bahwa kinerja reksa dana syariah berbeda dengan kinerja reksa dana konvensional tetapi perbedaan tersebut tidak signifikan.

Perbedaan antara penelitian Ratnawati dan Khairani (2012) dengan penelitian ini terdapat pada jenis reksa dana yang menjadi sampel penelitian. Selain itu, terdapat juga perbedaan tujuan penelitian yaitu penelitian Ratnawati dan Khairani bertujuan untuk mengetahui perbedaan kinerja reksa dana syariah dengan reksa dana konvensional, sedangkan tujuan penelitian ini adalah untuk mengetahui apakah Reksa Dana Saham memiliki kinerja lebih baik dibandingkan IHSG dengan menggunakan model Sharpe, Treynor dan Jensen, serta apakah terdapat perbedaan terhadap hasil pada masing-masing model pengukuran tersebut.

4. Rahardi (2013)

Rahardi (2013) melakukan penelitian mengenai analisis komparasi

pengukuran kinerja reksa dana menggunakan metode Sharpe, Treynor dan M2.

Hasil penelitian tersebut menunjukan bahwa penghitungan kinerja reksa dana

dengan menggunakan Indeks Sharpe, Treynor dan M2 diperoleh hasil yang sama

yaitu portofolio reksa dana Panin Dana Maksima menjadi reksa dana dengan indeks kinerja tertinggi, sedangkan BNP Paribas Pesona memperoleh indeks kinerja terendah. Penelitian Rahardi (2013) juga menyimpulkan bahwa tidak terdapat perbedaan signifikan hasil penghitungan kinerja reksa dana menggunakan

metode Sharpe, Treynor dan M2. Metode penghitungan kinerja reksa dana akan

dalam kondisi stabil serta portofolio reksa dana yang diukur harus telah terdiversifikasi dengan baik.

Tabel 4

Ringkasan Penelitian Terdahulu

No Pengarang

(Tahun)

Judul Alat Uji Hasil

1 Pradani,dkk

(2012)

Evaluasi Kinerja Reksa Dana Pendapatan Tetap

Berdasarkan Metode

Sharpe, Metode Treynor dan Metode Jensen

Sharpe, Treynor dan Jensen

Berdasarkan model Sharpe dan

Treynor 1 reksa dana

berkinerja positif, sisanya 47 reksa dana berkinerja negatif.

Sedangkan model Jensen

memberikan hasil 5 reksa dana berkinerja positif dan 43 reksa dana berkinerja negatif.

2 Barus

(2013)

Analisis Pengukuran

Kinerja Reksa Dana

Dengan Metode Sharpe dan Metode Treynor

Sharpe dan Treynor

Menggunakan metode Sharpe terdapat 5 Reksa Dana Saham

(RDS) berkinerja positif,

sedangkan 5 RDS berkinerja negatif. Berdasarkan metode

Treynor terdapat 9 RDS

berkinerja positif dan 1 RDS berkinerja negatif. 3 Ratnawati dan Khairani (2012) Perbandingan Kinerja

Reksa Dana Syariah dan

Reksa Dana Konvensional Sharpe, Treynor dan Jensen

Kinerja reksa dana baik

syariah maupun konvensional memang berbeda, meskipun tidak signifikan.

4 Rahardi

(2013)

Analisis Komparasi

Kinerja Reksa Dana

Menggunakan Metode

Sharpe, Treynor dan M2

Sharpe, Treynor

dan M2

Berdasarkan metode Sharpe,

Treynor dan M2 diperoleh satu

reksa dana yang sama yang

mempunyai nilai indeks

tertinggi, serta satu reksa dana

yang sama pula yang

mendapatkan nilai indeks

terendah. Sumber: Berbagai Jurnal (diolah)

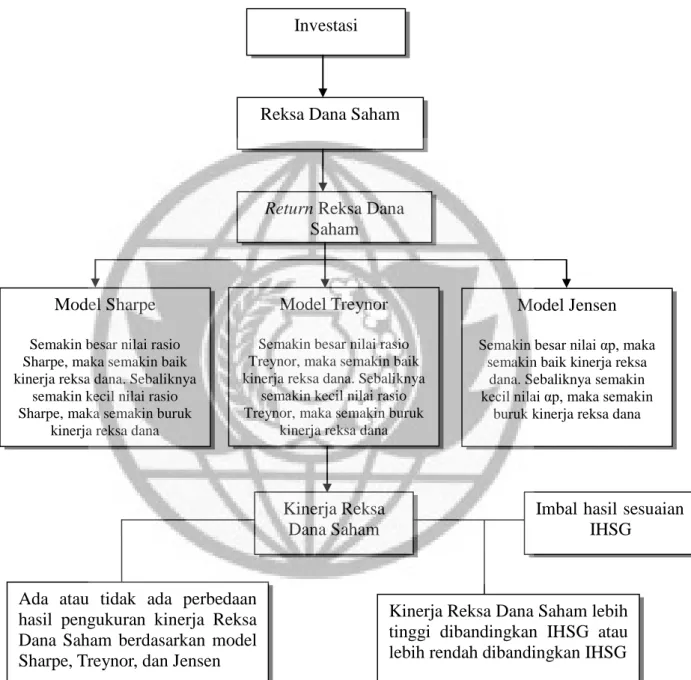

2.2 Rerangka Pemikiran

Penilaian kinerja reksa dana menjadi hal yang penting tidak hanya bagi masyarakat pemodal tetapi juga bagi Manajer Investasi sebagai pengelola reksa dana. Kinerja historis reksa dana merupakan bahan pertimbangan masyarakat pemodal (investor) dalam memilih reksa dana. Reksa dana yang mempunyai kinerja lebih baik tentu akan lebih menarik minat masyarakat pemodal untuk dijadikan sebagai instrumen investasi. Hasil penilaian kinerja reksa dana juga dapat digunakan oleh Manajer Investasi sebagai bahan evaluasi terhadap kinerja mereka di dalam mengelola dana masyarakat pemodal, serta sekaligus sebagai bahan pertimbangan yang dapat dipakai dalam menyusun strategi-strategi investasi di masa datang.

Di dalam melakukan penilaian kinerja portofolio reksa dana, harus diperhatikan pula pertukaran (trade-off) antara imbal hasil dan risiko yang terdapat di dalamnya. Beberapa model penghitungan imbal hasil sesuaian risiko

(risk-adjusted return) yang dapat digunakan untuk mengukur kinerja reksa dana adalah

model Sharpe, Treynor dan Jensen. Hasil pengukuran kinerja reksa dana kemudian akan dibandingkan dengan kinerja tolok ukur (benchmark) yang memiliki komposisi portofolio sejenis untuk mengetahui apakah kinerja reksa dana tersebut berada di atas tolok ukur (outperform) ataukah di bawah tolok ukurnya

Berdasarkan uraian di atas, maka dibuat suatu rerangka pemikiran sebagai berikut:

Gambar 5 Rerangka Pemikiran

Sumber: Pujiarti dan Ratna Dewi (2011), Suketi (2011) dan Rahardi (2013) yang dikembangkan untuk penelitian

Investasi

Reksa Dana Saham

Imbal hasil sesuaian IHSG

Return Reksa Dana

Saham

Model Sharpe Semakin besar nilai rasio Sharpe, maka semakin baik kinerja reksa dana. Sebaliknya

semakin kecil nilai rasio Sharpe, maka semakin buruk

kinerja reksa dana

Kinerja Reksa Dana Saham Model Treynor Semakin besar nilai rasio Treynor, maka semakin baik kinerja reksa dana. Sebaliknya

semakin kecil nilai rasio Treynor, maka semakin buruk

kinerja reksa dana

Model Jensen Semakin besar nilai αp, maka

semakin baik kinerja reksa dana. Sebaliknya semakin kecil nilai αp, maka semakin

buruk kinerja reksa dana

Kinerja Reksa Dana Saham lebih tinggi dibandingkan IHSG atau lebih rendah dibandingkan IHSG Ada atau tidak ada perbedaan

hasil pengukuran kinerja Reksa Dana Saham berdasarkan model Sharpe, Treynor, dan Jensen

2.3 Perumusan Hipotesis

Hipotesis adalah dugaaan, jawaban atau pemecahan sementara atas masalah yang dikemukakan. Berdasarkan rumusan masalah, tujuan penelitian, tinjauan teoretis dan rerangka pemikiran di atas, maka dirumuskan dan disusun hipotesis dalam penelitian ini sebagai berikut:

H1: Diduga kinerja Reksa Dana Saham lebih baik daripada kinerja IHSG.

H2: Diduga tidak terdapat perbedaan hasil pengukuran kinerja Reksa Dana Saham dengan menggunakan model Sharpe, Treynor dan Jensen.