LAPORAN AKHIR

PENELITIAN DASAR UNGGULAN PERGURUAN TINGGI

AKSES TERHADAP SUMBER INFORMASI PEMBIAYAAN

DAN KAITANNYA TERHADAP KINERJA USAHATANI HORTIKULTURA

DI JAWA BARAT

Tahun ke-1 dari rencana 2 tahun

Ketua/Anggota Tim

Ketua : Dr. Eliana Wulandari, SP., MM

NIDN: 0019038006

Anggota : Dr.rer.pol Ernah SP.,MSi

NIDN: 0003017701

Anggota : Dr. Ir. Hepi Hapsari, MS

NIDN: 0010046307

Dibiayai oleh:

Direktorat Riset dan Pengabdian Masyarakat

Direktorat Jenderal Penguatan Riset dan Pengembangan

Kementerian Riset, Teknologi, dan Pendidikan Tinggi

Sesuai dengan Perjanjian Pendanaan Penelitian dan Pengabdian kepada Masyarakat

Tahun Anggaran 2019

Direktorat Riset dan Pengabdian Masyarakat Direktorat Jenderal Riset dan Pengembangan Kementerian Riset, Teknologi, dan Pendidikan Tinggi

Gedung BPPT II Lantai 19, Jl. MH. Thamrin No. 8 Jakarta Pusat http://simlitabmas.ristekdikti.go.id/

PROTEKSI ISI LAPORAN AKHIR PENELITIAN

Dilarang menyalin, menyimpan, memperbanyak sebagian atau seluruh isi laporan ini dalam bentuk apapun kecuali oleh peneliti dan pengelola administrasi penelitian

LAPORAN AKHIR PENELITIAN TAHUN TUNGGAL ID Proposal: 5a2407ed-8190-4e43-9a5d-8afb4a60211d Laporan Akhir Penelitian: tahun ke-1 dari 2 tahun

1. IDENTITAS PENELITIAN A. JUDUL PENELITIAN

AKSES TERHADAP SUMBER INFORMASI PEMBIAYAAN DAN KAITANNYA TERHADAP KINERJA USAHATANI HORTIKULTURA DI JAWA BARAT

B. BIDANG, TEMA, TOPIK, DAN RUMPUN BIDANG ILMU

Bidang Fokus RIRN / Bidang

Unggulan Perguruan Tinggi Tema Topik (jika ada)

Rumpun Bidang Ilmu

Pangan : Pangan Lokal dan Pangan Nasional

-Rekayasa dan penguatan

kelembagaan untuk peningkatan daya saing pangan lokal di pasar nasional

Bidang Pertanian & Perkebunan Lain yang Belum Tercantum

C. KATEGORI, SKEMA, SBK, TARGET TKT DAN LAMA PENELITIAN

Kategori (Kompetitif Nasional/ Desentralisasi/ Penugasan) Skema Penelitian Strata (Dasar/ Terapan/ Pengembangan) SBK (Dasar, Terapan, Pengembangan) Target Akhir TKT Lama Penelitian (Tahun) Penelitian Desentralisasi Penelitian Dasar Unggulan Perguruan Tinggi

SBK Riset Dasar SBK Riset Dasar 3 2

2. IDENTITAS PENGUSUL Nama, Peran Perguruan Tinggi/ Institusi Program Studi/

Bagian Bidang Tugas ID Sinta H-Index ELIANA WULANDARI Ketua Pengusul Universitas Padjadjaran Agribisnis 5984430 1 Dr.rer.pol. ERNAH S.P, M.Si Anggota Pengusul 1 Universitas Padjadjaran Agribisnis 5984547 0 Dr. Ir HEPI HAPSARI M.S Universitas Padjadjaran Ekonomi Pertanian 5984754 0

Anggota Pengusul 2

3. MITRA KERJASAMA PENELITIAN (JIKA ADA)

Pelaksanaan penelitian dapat melibatkan mitra kerjasama, yaitu mitra kerjasama dalam melaksanakan penelitian, mitra sebagai calon pengguna hasil penelitian, atau mitra investor

Mitra Nama Mitra

4. LUARAN DAN TARGET CAPAIAN Luaran Wajib

Tahun

Luaran Jenis Luaran

Status target capaian (

accepted, published, terdaftar atau granted, atau status

lainnya)

Keterangan (url dan nama

jurnal, penerbit, url paten, keterangan sejenis lainnya)

1 Prosiding dalam pertemuan ilmiah Internasional

sudah terbit/sudah dilaksanakan 1 Prosiding dalam pertemuan

ilmiah Internasional

sudah terbit/sudah dilaksanakan 1 Prosiding dalam pertemuan

ilmiah Internasional

sudah terbit/sudah dilaksanakan

Luaran Tambahan

Tahun

Luaran Jenis Luaran

Status target capaian (accepted,

published, terdaftar atau granted, atau status lainnya)

Keterangan (url dan nama jurnal,

penerbit, url paten, keterangan sejenis lainnya) 1 Keikutsertaan dalam Seminar Internasional terdaftar 1 Publikasi Ilmiah Jurnal Nasional Tidak Terakreditasi submitted 5. ANGGARAN

Rencana anggaran biaya penelitian mengacu pada PMK yang berlaku dengan besaran minimum dan maksimum sebagaimana diatur pada buku Panduan Penelitian dan Pengabdian kepada Masyarakat Edisi 12.

Total RAB 2 Tahun Rp. 161,169,880 Tahun 1 Total Rp. 63,619,000

Jenis Pembelanjaan Item Satuan Vol. Biaya

Satuan Total

Bahan ATK Paket 1 3,826,500 3,826,500 Bahan Bahan Penelitian (Habis

Pakai) Unit 1 3,492,500 3,492,500 Pelaporan, Luaran Wajib, dan

Luaran Tambahan

Biaya Publikasi artikel di

Jurnal Nasional Paket 1 1,000,000 1,000,000 Pelaporan, Luaran Wajib, dan

Luaran Tambahan

Biaya seminar

internasional Paket 3 5,000,000 15,000,000 Pengumpulan Data Uang Harian OH 36 150,000 5,400,000 Pengumpulan Data Biaya konsumsi OH 126 50,000 6,300,000

Jenis Pembelanjaan Item Satuan Vol. Biaya

Satuan Total

Pengumpulan Data Transport OK

(kali) 260 110,000 28,600,000

Tahun 2 Total Rp. 97,550,880

Jenis Pembelanjaan Item Satuan Vol. Biaya

Satuan Total

Bahan ATK Paket 1 5,848,380 5,848,380 Bahan Bahan Penelitian (Habis

Pakai) Unit 1 3,492,500 3,492,500 Pelaporan, Luaran Wajib, dan

Luaran Tambahan

Biaya Publikasi artikel di

Jurnal Nasional Paket 1 1,000,000 1,000,000 Pelaporan, Luaran Wajib, dan

Luaran Tambahan

Publikasi artikel di Jurnal

Internasional Paket 1 25,000,000 25,000,000 Pelaporan, Luaran Wajib, dan

Luaran Tambahan

Biaya seminar

internasional Paket 3 5,000,000 15,000,000 Pengumpulan Data Uang Harian OH 56 150,000 8,400,000 Pengumpulan Data Biaya konsumsi OH 136 50,000 6,800,000 Pengumpulan Data Transport OK

(kali) 291 110,000 32,010,000

6. HASIL PENELITIAN

A. RINGKASAN: Tuliskan secara ringkas latar belakang penelitian, tujuan dan tahapan metode penelitian, luaran yang ditargetkan, serta uraian TKT penelitian.

Peranan informasi sangat penting dalam sektor pembiayaan pertanian. Tersedianya informasi yang jelas dan tepat dapat menentukan keberhasilan petani dalam memperoleh pembiayaan untuk usahatani. Informasi yang jelas mengenai sifat-sifat dan mekanisme pembiayaan yang tersedia akan memudahkan petani dalam memilih pembiayaan yang akan dituju, dan akan sangat membantu petani dalam memenuhi persyaratan yang diwajibkan, sehingga kesempatan petani untuk memperoleh pembiayaan akan semakin besar. Eliana Wulandari dkk (2017) dalam penelitian Riset Fundamental Unpad (RFU) menghasilkan penemuan bahwa terdapat berbagai sumber-sumber pembiayaan yang dapat diakses oleh petani seperti bank, LKM, pemerintah (melalui kelompok tani), pedagang, kios pupuk, keluarga dan teman. Namun, mayoritas petani hanya mempunyai akses pembiayaan dari sumber pembiayaan informal yaitu yang berasal dari keluarga dan teman. Hal ini dapat disebabkan kurangnya akses terhadap informasi mengenai pembiayaan yang berasal dari sumber-sumber pembiayaan lainnya. Oleh karena itu, penelitian ini bertujuan untuk: (1) mengidentifikasi ketersediaan sumber-sumber informasi mengenai pembiayaan dari berbagai sumber-sumber pembiayaan yang terdapat di sekitar lingkungan petani; (2) menganalisis sejauh mana petani dapat memperoleh informasi mengenai pembiayaan dari berbagai sumber-sumber pembiayaan, (3) menganalisis kaitan antara kegiatan rekayasa sosial sebagai program peningkatan akses terhadap informasi pembiayaan dengan peningkatan kinerja usahatani. Penelitian ini melibatkan petani dan lembaga penyedia pembiayaan dalam meningkatkan akses petani terhadap sumber informasi mengenai pembiayaan. Metode penelitian adalah kombinasi kuantitatif dan kualitatif (mix method). Hasil penelitian ini menunjukkan bahwa mayoritas petani mendapatkan informasi mengenai pembiayaan berdasarkan mekanisme sosial yaitu adanya komunikasi dengan saudara,

teman dan tetangga. Hal ini mengindikasikan relatif kurangnya petani mendapatkan informasi pembiayaan secara formal misalnya dari sosialisasi dari sumber pembiayaannya langsung (misalnya dari perbankan), atau dari media elektronik dan media cetak. Walaupun media cetak dan elektronika relatif bisa diakses petani namun sepertinya petani belum banyak yang mengetahui pemanfaatan media-media ini dalam penelusuran mengenai informasi pembiayaan dari sumber pembiayaan khususnya dari perbankan. Oleh karena itu, penelitian pada tahap selanjutnya diperlukan untuk menganalisis akses terhadap sumber informasi pembiayaan secara lebih mendalam, yaitu menganalisis faktor-faktor apa saja yang mempengaruhi akses petani dalam memperoleh informasi pembiayaan dari berbagai sumber pembiayaan, menganalisis pengaruh akses sumber informasi pembiayaan terhadap keberhasilan dalam mendapatkan pembiayaan, dan menganalisis pengaruh akses pada sumber-sumber informasi pembiayaan terhadap kinerja usahatani.

B. KATA KUNCI: Tuliskan maksimal 5 kata kunci.

informasi pembiayaan; kentang; Jawa Barat

Pengisian poin C sampai dengan poin H mengikuti template berikut dan tidak dibatasi jumlah kata atau halaman namun disarankan seringkas mungkin. Dilarang menghapus/memodifikasi template ataupun menghapus penjelasan di setiap poin.

C. HASIL PELAKSANAAN PENELITIAN: Tuliskan secara ringkas hasil pelaksanaan penelitian yang telah dicapai sesuai tahun pelaksanaan penelitian. Penyajian dapat berupa data, hasil analisis, dan capaian luaran (wajib dan atau tambahan). Seluruh hasil atau capaian yang dilaporkan harus berkaitan dengan tahapan pelaksanaan penelitian sebagaimana direncanakan pada proposal. Penyajian data dapat berupa gambar, tabel, grafik, dan sejenisnya, serta analisis didukung dengan sumber pustaka primer yang relevan dan terkini.

Pengisian poin C sampai dengan poin H mengikuti template berikut dan tidak dibatasi jumlah kata atau halaman namun disarankan seringkas mungkin. Dilarang menghapus/memodifikasi template ataupun menghapus penjelasan di setiap poin.

Sumber-sumber informasi dapat diperoleh masyarakat baik melalui media online [1], melalui media cetak ataupun secara verbal [2]. Terdapat berbagai sumber-sumber informasi pembiayaan yang dapat diakses oleh petani di daerah penelitian. Sumber-sumber pembiayaan yang tersedia di sekitar petani antara lain kredit dari bank dan lembaga keuangan mikro, pembiayaan dalam bentuk in-kind (barang) dari pemerintah, pembiayaan dari pedagang/pembeli dalam bentuk pinjaman modal, dan pembiayaan yang berasal dari kios pupuk dalam bentuk fleksibilitas dalam melakukan pembayaran input-input pertanian yang dibeli oleh petani.

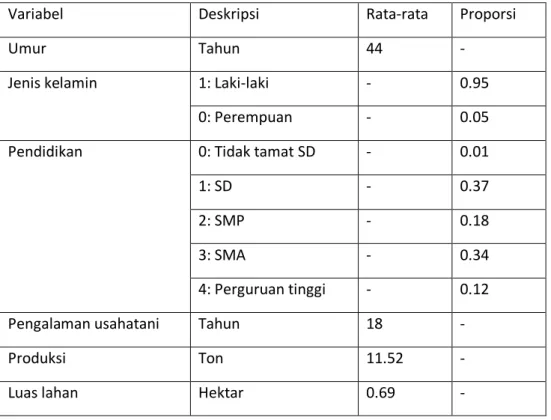

Karakteristik petani responden disajikan pada tabel 1. Tabel 1 menunjukkan bahwa secara umum, rata-rata petani berumur 44 tahun dengan pengalaman berusahatani 18 tahun. Mayoritas petani responden adalah laki-laki dan mempunyai latar belakang pendidikan tamatan Sekolah Dasar. Rata-rata petani responden menghasilkan produksi kentang sebesar 11,52 ton dengan Rata-rata-Rata-rata luasan lahan 0,69 hektar.

Tabel 1. Karakteristik petani responden

Variabel Deskripsi Rata-rata Proporsi

Umur Tahun 44 -

Jenis kelamin 1: Laki-laki - 0.95

0: Perempuan - 0.05

Pendidikan 0: Tidak tamat SD - 0.01

1: SD - 0.37

2: SMP - 0.18

3: SMA - 0.34

4: Perguruan tinggi - 0.12

Pengalaman usahatani Tahun 18 -

Produksi Ton 11.52 -

Luas lahan Hektar 0.69 -

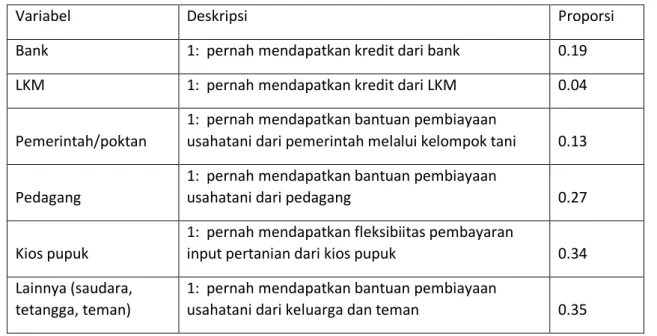

Sumber-sumber pembiayaan pertanian di Indonesia sangat beragam, terdiri dari pembiayaan formal dan non formal [3], seperti bank, Lembaga Keuangan Mikro (LKM), pemerintah (melalui kelompok

C. HASIL PELAKSANAAN PENELITIAN: Tuliskan secara ringkas hasil pelaksanaan penelitian yang telah dicapai sesuai tahun pelaksanaan penelitian. Penyajian dapat berupa data, hasil analisis, dan capaian luaran (wajib dan atau tambahan). Seluruh hasil atau capaian yang dilaporkan harus berkaitan dengan tahapan pelaksanaan penelitian sebagaimana direncanakan pada proposal. Penyajian data dapat berupa gambar, tabel, grafik, dan sejenisnya, serta analisis didukung dengan sumber pustaka primer yang relevan dan terkini.

tani), pedagang, kios pupuk, saudara dan tetangga [4]. Akses petani terhadap sumber-sumber pembiayaan yang tersedia di sekitar petani responden disajikan pada Tabel 2. Tabel 2 menunjukkan bahwa mayoritas petani responden (35%) memiliki akses terhadap pembiayaan dari sumber informal yaitu dari keluarga maupun teman. Hanya 19% petani responden yang memiliki akses dari lembaga pembiayaan formal yaitu kredit dari bank, sedangkan 4% petani responden memiliki akses kredit dari lembaga keuangan mikro. Rendahnya persentase petani dalam mengakses pembiayaan dari lembaga keuangan formal dikarenakan prosedur dan administrasi untuk mendapatkan kredit dari perbankan dirasakan cukup menyulitkan petani. Selain itu, adanya jaminan untuk mendapatkan kredit dari bank komersial juga menjadi masalah utama bagi petani karena banyak dari petani yang tidak mempunyai jaminan. Literatur sebelumnya menyebutkan bahwa petani sulit dalam mengakses pembiayaan disebabkan terkendala kepemilikan aset, terutama lahan sebagai jaminan (collateral) [5, 6], padahal jaminan merupakan salah satu syarat penting untuk mendapatkan pembiayaan terutama pembiayaan yang berasal dari kredit komersil dari perbankan [7].

Tabel 2. Akses petani terhadap sumber-sumber pembiayaan

Variabel Deskripsi Proporsi

Bank 1: pernah mendapatkan kredit dari bank 0.19

LKM 1: pernah mendapatkan kredit dari LKM 0.04

Pemerintah/poktan

1: pernah mendapatkan bantuan pembiayaan

usahatani dari pemerintah melalui kelompok tani 0.13

Pedagang

1: pernah mendapatkan bantuan pembiayaan

usahatani dari pedagang 0.27

Kios pupuk

1: pernah mendapatkan fleksibiitas pembayaran

input pertanian dari kios pupuk 0.34 Lainnya (saudara,

tetangga, teman)

1: pernah mendapatkan bantuan pembiayaan

usahatani dari keluarga dan teman 0.35

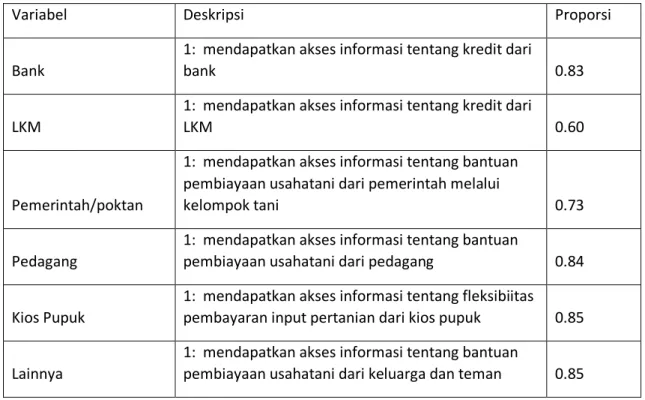

Akses petani terhadap sumber-sumber informasi pembiayaan dari berbagai sumber pembiayaan disajikan pada Tabel 3. Pada tabel 3 dibawah dapat diketahui bahwa sebagian besar petani telah mendapatkan akses informasi mengenai masalah kredit dari berbagai sumber-sumber keuangan. Dari data diketahui bahwa diatas 80 % jumlah petani telah mendapatkan akses ke informasi kredit dari bank, pedagang, kios pupuk dan umber pembiayaan lainnya yaitu pembiayaan dari saudara, teman dan tetangga. Sedangkan akses informasi yang relatif sedikit didapatkan oleh petani adalah akses informasi ke Lembaga Keuangan Mikro (60%) dan pemerintah/poktan (73%). Lebih rendahnya akses petani ke LKM dan pemerintah/poktan ini dapat disebabkan oleh kurangnya informasi atau sosialisasi mengenai mekanisme pengajuan kredit dari LKM dan bantuan pembiayaan dari pemerintah.

Tabel 3. Akses petani terhadap sumber-sumber informasi pembiayaan dari berbagai sumber pembiayaan

Variabel Deskripsi Proporsi

Bank

1: mendapatkan akses informasi tentang kredit dari

bank 0.83

LKM

1: mendapatkan akses informasi tentang kredit dari

LKM 0.60

Pemerintah/poktan

1: mendapatkan akses informasi tentang bantuan pembiayaan usahatani dari pemerintah melalui

kelompok tani 0.73

Pedagang

1: mendapatkan akses informasi tentang bantuan

pembiayaan usahatani dari pedagang 0.84

Kios Pupuk

1: mendapatkan akses informasi tentang fleksibiitas pembayaran input pertanian dari kios pupuk 0.85

Lainnya

1: mendapatkan akses informasi tentang bantuan

pembiayaan usahatani dari keluarga dan teman 0.85

Informasi mengenai pembiayaan dari berbagai sumber pembiayaan dapat diperoleh petani responden melalui beberapa sumber pembiayaan, baik melalui media elektronika, media cetak, maupun dari hubungan sosial dengan kerabat, tetangga dan teman. Sumber-sumber informasi pembiayaan yang dapat diakses oleh petani responden disajikan pada Tabel 4.

Dari berbagai informasi sumber pembiayaan yang tersedia, mayoritas petani responden mendapatkan informasi kredit dari perbankan melalui kerabat, tetangga dan teman. Dari mekanisme hubungan sosial melalui kerabat, tetangga dan teman, petani mayoritas (diatas 80%) mengetahui mekanisme pembiayaan yang berasal dari sumber-sumber informal (pedagang, kios pupuk dan sumber pembiayaan lainnya). Sama halnya untuk informasi pembiayaan formal (Bank, LKM dan Pemerintah), mayoritas petani responden mendapatkan informasi tersebut juga dari mekanisme sosial (saudara, tetangga dan teman).

Tabel 4. Sumber-sumber informasi pembiayaan yang dapat diakses oleh petani responden

Sumber Informasi Pembiayaan

Sumber Pembiayaan

Bank LKM Pemerintah Pedagang Kios Pupuk

Lainnya (saudara, tetangga, teman) Sosialisasi/penyuluhan 0.41 0.19 0.35 0.05 0.04 0.02 Televisi/radio 0.20 0.05 0.04 0.01 0.00 0.01 Surat kabar 0.03 0.00 0.00 0.01 0.00 0.00 Internet 0.08 0.01 0.00 0.00 0.00 0.00

Sumber Informasi Pembiayaan

Sumber Pembiayaan

Bank LKM Pemerintah Pedagang Kios Pupuk

Lainnya (saudara, tetangga, teman) Brosur 0.03 0.03 0.02 0.00 0.04 0.00 Lainnya (saudara, tetangga, teman) 0.52 0.42 0.47 0.80 0.81 0.83

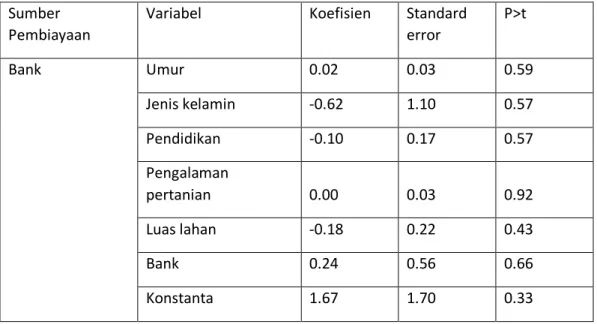

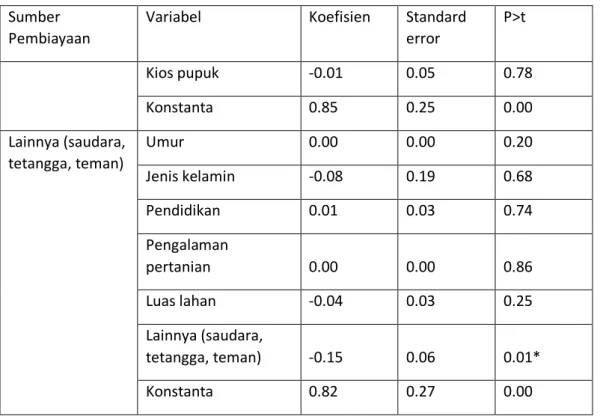

Faktor-faktor yang berhubungan dengan akses terhadap informasi pembiayaan disajikan pada Tabel 5. Tabel 5 menunjukkan bahwa, pendidikan mempunyai hubungan yang, secara statistika, signifikan terhadap akses informasi pembiayaan usahatani dari lembaga keuangan mikro. Pendidikan

mempunyai hubungan positif terhadap akses informasi pembiayaan usahatani dari lembaga keuangan mikro yang mengindikasikan bahwa petani kentang yang memiliki pendidikan yang lebih tinggi mempunyai lebih banyak akses informasi pembiayaan usahatani dari lembaga keuangan mikro. Literatur sebelumnya yang mendiskusikan keterkaitan antara pendidikan dan pengetahuan menunjukkan bahwa tingkat pendidikan berhubungan secara positif terhadap pengetahuan tentang kredit [8].

Tabel 5 juga menunjukkan bahwa, akses pembiayaan dari saudara, teman dan tetangga mempunyai hubungan yang, secara statistika, signifikan terhadap akses informasi pembiayaan usahatani dari saudara, teman dan tetangga. Akses pembiayaan dari saudara, teman dan tetangga mempunyai hubungan negatif terhadap akses informasi pembiayaan usahatani dari saudara, teman dan tetangga yang mengindikasikan bahwa walaupun petani kentang tidak memiliki akses yang lebih tinggi

terhadap pembiayaan dari saudara, teman dan tetangga namun mereka mempunyai lebih banyak akses informasi pembiayaan usahatani dari saudara, teman dan tetangga.

Tabel 5. Faktor-faktor yang berhubungan dengan akses terhadap informasi pembiayaan

SumberPembiayaan

Variabel Koefisien Standard error P>t Bank Umur 0.02 0.03 0.59 Jenis kelamin -0.62 1.10 0.57 Pendidikan -0.10 0.17 0.57 Pengalaman pertanian 0.00 0.03 0.92 Luas lahan -0.18 0.22 0.43 Bank 0.24 0.56 0.66 Konstanta 1.67 1.70 0.33

Sumber Pembiayaan

Variabel Koefisien Standard error P>t LKM Umur 0.01 0.02 0.47 Jenis kelamin 0.16 0.67 0.82 Pendidikan 0.24 0.14 0.08* Pengalaman pertanian 0.01 0.02 0.74 Luas lahan -0.06 0.20 0.75 LKM -0.17 0.85 0.85 Konstanta -0.91 1.01 0.36 Pemerintah Umur 0.00 0.02 0.95 Jenis kelamin 1.02 1.39 0.46 Pendidikan 0.31 0.21 0.15 Pengalaman pertanian 0.00 0.02 1.00 Luas lahan 0.11 0.32 0.74 Pemerintah 0.34 0.67 0.62 Konstanta -0.82 1.97 0.68 Pedagang Umur 0.00 0.00 0.69 Jenis kelamin -0.14 0.21 0.51 Pendidikan -0.02 0.03 0.52 Pengalaman pertanian 0.00 0.00 0.33 Luas lahan -0.01 0.04 0.80 Pedagang -0.06 0.07 0.36 Konstanta 0.95 0.28 0.00

Kios pupuk Umur 0.00 0.00 0.17

Jenis kelamin -0.10 0.18 0.59

Pendidikan -0.02 0.03 0.41

Pengalaman

pertanian 0.00 0.00 0.49

Sumber Pembiayaan

Variabel Koefisien Standard error P>t Kios pupuk -0.01 0.05 0.78 Konstanta 0.85 0.25 0.00 Lainnya (saudara, tetangga, teman) Umur 0.00 0.00 0.20 Jenis kelamin -0.08 0.19 0.68 Pendidikan 0.01 0.03 0.74 Pengalaman pertanian 0.00 0.00 0.86 Luas lahan -0.04 0.03 0.25 Lainnya (saudara, tetangga, teman) -0.15 0.06 0.01* Konstanta 0.82 0.27 0.00

Beberapa petani kentang diberi rekayasa sosial dalam bentuk pemberian informasi secara mendetail mengenai akses informasi pembiayaan khususnya yang berasal dari pembiayaan formal yaitu

perbankan dan lembaga keuangan mikro. Tersedianya informasi yang jelas dan tepat dapat

menentukan keberhasilan petani dalam memperoleh pembiayaan untuk usahatani. Informasi yang jelas mengenai sifat-sifat dan mekanisme pembiayaan yang tersedia akan memudahkan petani dalam memilih pembiayaan yang akan dituju, dan akan sangat membantu petani dalam memenuhi persyaratan yang diwajibkan, sehingga kesempatan petani untuk memperoleh pembiayaan akan semakin besar.

Selanjutnya, analisis dilakukan untuk melihat bagaimana karakteristik petani responden yang diberi rekayasa sosial terhadap kinerja produksi hasil kentang (Tabel 6). Tabel 6 menunjukkan bahwa petani kentang diberi rekayasa sosial dalam bentuk pemberian informasi secara mendetail mengenai akses informasi pembiayaan khususnya yang berasal dari pembiayaan formal mempunyai produksi kentang yang lebih banyak dibandingkan dengan petani dengan perlakuan kontrol yaitu petani kentang yang tidak dilakukan pemberian informasi secara mendetail mengenai akses informasi pembiayaan khususnya yang berasal dari pembiayaan formal.

Tabel 6. Karakteristik petani responden yang diberi rekayasa sosial terhadap kinerja produksi hasil kentang

Akses Informasi Pembiayaan

Rata-rata Produksi (ton)

Standard error

Kontrol 11.42 1.15

Akses informasi terhadap pembiayaan usahatani dapat mempengaruhi tingkat aksesibilitas petani dalam mendapatkan pembiayaan usahatani. Hasil penelitian dari persepsi pemangku kepentingan (petani, pedagang, pemerintah dan perbankan) tentang variabel akses ke pembiayaan disajikan pada Tabel 7. Tabel 7 menunjukkan bahwa, secara umum, kurangnya kemudahan untuk mendapatkan pembiayaan merupakan masalah utama dalam akses ke keuangan. Hasil lebih lanjut menunjukkan bahwa mayoritas responden merasa bahwa ketersediaan fasilitas pembiayaan terutama dari bank sudah memadai, tetapi masih kurang dalam hal kenyamanan atau kemudahan dalam mengakses pembiayaan dari bank. Selain itu, mayoritas responden juga merasa bahwa peraturan pembiayaan dari bank masih kaku, terutama dalam hal pencairan dana yang tidak sesuai dengan jumlah yang dibutuhkan oleh pemohon.

Tabel 7. Persepsi berbagai pemangku kepentingan tentang variabel akses ke keuangan

Variabel Proporsi Standard

error Kurangnya ketersediaan infrastruktur

pembiayaan

Tidak

setuju 0.625 0.054 Setuju 0.375 0.054 Kurangnya kemudahan dalam

memperoleh pembiayaan

Tidak

setuju 0.250 0.049 Setuju 0.750 0.049 Kesulitan pembiayaan berkelanjutan Tidak

setuju 0.550 0.056 Setuju 0.450 0.056 Kurangnya fleksibilitas dalam jumlah

pinjaman dan pembayaran

Tidak

setuju 0.288 0.051 Setuju 0.713 0.051

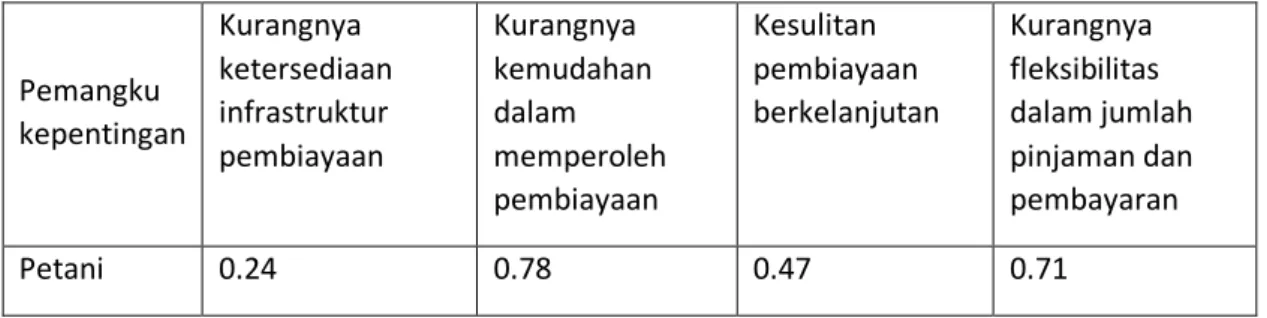

Hasil persepsi tentang variabel akses pembiayaan pada berbagai pemangku kepentingan disajikan pada Tabel 8.

Tabel 8. Persepsi tentang variabel akses ke pembiayaan di antara berbagai pemangku kepentingan

Pemangku kepentingan Kurangnya ketersediaan infrastruktur pembiayaan Kurangnya kemudahan dalam memperoleh pembiayaan Kesulitan pembiayaan berkelanjutan Kurangnya fleksibilitas dalam jumlah pinjaman dan pembayaran Petani 0.24 0.78 0.47 0.71

Pemangku kepentingan Kurangnya ketersediaan infrastruktur pembiayaan Kurangnya kemudahan dalam memperoleh pembiayaan Kesulitan pembiayaan berkelanjutan Kurangnya fleksibilitas dalam jumlah pinjaman dan pembayaran Pedagang 0.00 0.33 0.33 0.67 Pemerintah 0.62 0.85 0.69 0.92 Perbankan 0.20 0.67 0.20 0.53

Hasil Tabel 8 menunjukkan bahwa semua pemangku kepentingan merasa bahwa tidak ada fleksibilitas untuk mendapatkan pembiayaan terutama dalam hal jumlah pinjaman dan periode pembayaran. Para pemangku kepentingan merasa bahwa pinjaman harus dibayar bulanan, bukannya setelah panen. Bagi petani, masalah terbesar dalam pembiayaan adalah kurangnya kemudahan untuk mendapatkan pembiayaan dan fleksibilitas dalam mendapatkan dana untuk jumlah pinjaman dan periode pembayaran. Demikian pula, pedagang dan pemerintah memandang bahwa fleksibilitas mendapatkan pembiayaan untuk jumlah pinjaman dan periode pembayaran juga merupakan masalah yang paling besar. Sementara itu, bank menganggap bahwa kemudahan untuk mendapatkan pembiayaan dan fleksibilitas untuk mendapatkan pembiayaan selama periode pembayaran pinjaman adalah masalah utama dalam pembiayaan.

Menurut Syukur dan Muslim [5], pola layanan didefinisikan sebagai kinerja aturan dalam proses transaksi kredit dan substansi mereka. Dalam jangka panjang perusahaan perlu memahami harapan dan kebutuhan pelanggan [9]. Mengenai kesulitan keberlanjutan pembiayaan, hasil Tabel 8

menunjukkan bahwa variabel ini bukan merupakan masalah utama karena semua pemangku

kepentingan merasa bahwa tidak sulit untuk mendapatkan kredit untuk kedua kalinya selama petani memiliki sejarah yang baik pada pembayaran pinjaman sebelumnya. Hasil ini didukung oleh temuan Wulandari et al. [10] bahwa bank mensyaratkan riwayat pembayaran pinjaman petani sebagai persyaratan paling penting untuk mendapatkan kredit dari bank.

D. STATUS LUARAN: Tuliskan jenis, identitas dan status ketercapaian setiap luaran wajib dan luaran tambahan (jika ada) yang dijanjikan pada tahun pelaksanaan penelitian. Jenis luaran dapat berupa publikasi, perolehan kekayaan intelektual, hasil pengujian atau luaran lainnya yang telah dijanjikan pada proposal. Uraian status luaran harus didukung dengan bukti kemajuan ketercapaian luaran sesuai dengan luaran yang dijanjikan. Lengkapi isian jenis luaran yang dijanjikan serta mengunggah bukti dokumen ketercapaian luaran wajib dan luaran tambahan melalui Simlitabmas mengikuti format sebagaimana terlihat pada bagian isian luaran

Data yang telah diperoleh dari hasil penelitian ini digunakan untuk penulisan artikel yang

berjudul "The perspective of stakeholders on problem of access to finance- a study of potato

farmers in West Java, Indonesia". Artikel ini telah disubmit (diserahkan) ke International

journal of economics and business research (Q3).

Selain itu, data dari hasil penelitian ini juga digunakan untuk penulisan artikel yang berjudul

“To what extent the support of government for agriculture an empirical study of potato farms

in Indonesia” dan akan dipresentasikan pada seminar internasional the 1st International

Symposium on Rural Landscapes and Localities (ISRL) 2019 pada tanggal 18 November

2019 di Universitas Padjadjaran.

E. PERAN MITRA: Tuliskan realisasi kerjasama dan kontribusi Mitra baik in-kind maupun in-cash (jika ada). Bukti pendukung realisasi kerjasama dan realisasi kontribusi mitra dilaporkan sesuai dengan kondisi yang sebenarnya. Bukti dokumen realisasi kerjasama dengan Mitra diunggah melalui Simlitabmas mengikuti format sebagaimana terlihat pada bagian isian mitra

-Letter of Acceptance

Dear authors,

We are pleased to inform you that your submitted abstract as specified below: Title : The perception of different stakeholders on the problem of access to

finance of potato farmers in West Java, Indonesia Authors : Dr. Eliana Wulandari, SP., MM

has been officially accepted in the 1st International Symposium on Rural Landscapes

and Localities (ISRL) 2019, which will be held in Bale Sawala, Rectorate Building of Universitas Padjadjaran, Jl. Raya Bandung-Sumedang Km. 21, Jatinangor, West Java, Indonesia on November 18th, 2019.

You will not be presenting your abstract, so you do not have to prepare any presentation material. We will summarize and categorise your abstract to one of the themes in this symposium, and we will also arrange a panel discussion based on the collected articles. We will send the discussion material to you the day before the event. Please read thoroughly so that you will have a preliminary understanding regarding the topic. Therefore, we invite you to join our panel discussion session in order to contribute to the construction of a wholistic perspective of the theme. Thank you for your participation. We are looking forward to meeting you in Jatinangor, West Java, Indonesia.

Sincerely,

Adi Nugraha

P.S: we will provide certificate for participant who submitted their abstracts and joined our discussion session

F. KENDALA PELAKSANAAN PENELITIAN: Tuliskan kesulitan atau hambatan yang dihadapi selama melakukan penelitian dan mencapai luaran yang dijanjikan, termasuk penjelasan jika pelaksanaan penelitian dan luaran penelitian tidak sesuai dengan yang direncanakan atau dijanjikan.

G. RENCANA TINDAK LANJUT PENELITIAN: Tuliskan dan uraikan rencana tindaklanjut penelitian selanjutnya dengan melihat hasil penelitian yang telah diperoleh. Jika ada target yang belum diselesaikan pada akhir tahun pelaksanaan penelitian, pada bagian ini dapat dituliskan rencana penyelesaian target yang belum tercapai tersebut.

Hasil penelitian ini menunjukkan bahwa mayoritas petani mendapatkan informasi mengenai pembiayaan berdasarkan mekanisme sosial yaitu adanya komunikasi dengan saudara, teman dan tetangga. Hal ini mengindikasikan relatif kurangnya petani mendapatkan informasi pembiayaan secara formal misalnya dari sosialisasi dari sumber pembiayaannya langsung (misalnya dari perbankan), atau dari media elektronik dan media cetak. Walaupun media cetak dan elektronika relatif bisa diakses petani namun sepertinya petani belum banyak yang mengetahui pemanfaatan media-media ini dalam penelusuran mengenai informasi pembiayaan dari sumber pembiayaan khususnya dari perbankan. Oleh karena itu, penelitian pada tahap selanjutnya mempunyai tujuan yang terkait dengan akses terhadap sumber informasi pembiayaan secara lebih mendalam, yaitu menganalisis faktor-faktor apa saja yang mempengaruhi akses petani dalam memperoleh informasi pembiayaan dari berbagai sumber pembiayaan, menganalisis pengaruh akses sumber informasi pembiayaan terhadap keberhasilan dalam mendapatkan pembiayaan, dan menganalisis pengaruh akses pada sumber-sumber informasi pembiayaan terhadap kinerja usahatani.

H. DAFTAR PUSTAKA: Penyusunan Daftar Pustaka berdasarkan sistem nomor sesuai dengan urutan pengutipan.

Hanya pustaka yang disitasi pada laporan akhir yang dicantumkan dalam Daftar Pustaka.

1. Destrian, O., Wahyudin, U., dan Mulyana, S., 2018. Perilaku pencarian informasi pertanian melalui media online pada kelompok petani jahe. Jurnal Kajian Komunikasi, 6(1), pp. 121-132. 2. Andriaty, E., dan Setyorini, E., 2013. Ketersediaan sumber informasi teknologi pertanian di

beberapa kabupaten di Jawa. Jurnal Perpustakaan Pertanian, 21(1).

3. Nurmanaf, A.R., 2007. Lembaga informal pembiayaan mikro lebih dekat dengan petani. Analisis Kebijakan Pertanian, 5(2), pp. 99-109.

4. Wulandari E., Meuwissen M., Karmana M.H., and Oude Lansink A., 2017. Performance and access to finance in Indonesian horticulture. British Food Journal, 119(3): 625-638.

5. Syukur, M. dan Muslim, C., 2016. Pola pelayanan kredit untuk masyarakat berpendapatan rendah di pedesaan Jawa Barat. Agro Economic Research Forum 11(2), pp.1-13.

6. Haryanti, S. dan Wulandari, E., 2018. Pengetahuan Petani Pisang Terhadap Prosedur Untuk Mendapatkan Pembiayaan (Kasus di Kelompok Tani Sagara, Desa Kanoman, Kecamatan Cibeber Kabupaten Cianjur). J. Agroland 25 (3) :187-196.

7. Prasiwi, A. dan Wulandari, E., 2018. Persepsi Petani Terhadap Syarat-Syarat Penting Untuk Mendapatkan Pembiayaan. J. Agroland 25 (1) : 1-11

8. Cole S, Sampson, T. and Zia B., 2011. Prices or knowledge? What drives demand for financial services in emerging markets? The Journal of Finance. 2011; LXVI(6).

9. Amanullah, A. and Khasanah, I., 2012. Analisis pengaruh kualitas pelayanan terhadap kepuasan nasabah (studi pada PD. BKK Wedi Kabupaten Klaten Cabang Karanganom), Doctoral dissertation Faculty of Economics and Business.

10. Wulandari, E., Meuwissen, M., Karmana, M. H. and Oude Lansink, A., 2017. Access to finance from different finance provider types: Farmer knowledge of the requirements, PLoS ONE 12(9), pp. 1-15 https://doi.org/ 10.1108/BFJ-06-2016-0236.