5 2.1 Konsep Dasar Akuntansi

2.1.1 Sistem

Sistem merupakan Suatu Kerangka dari prosedur – prosedur yang saling berhubungan yang disusun sesuai dengan skema yang menyeluruh, untuk melakukan suatu kegiatan atau fungsi utama dari perusahaan, yang dihasilkan oleh suatu proses.

Pengertian sistem menurut Azhar Susanto (2013 : 22) sistem adalah kumpulan atau group dari sistem atau bagian atau komponen apapun baik phisik atau pun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu.

Dan menurut Yakub (2012 : 1) sistem adalah suatu jaringan kerja dari prosedur – prosedur yang berhubungan, terkumpul bersama – sama untuk melakukan suatu kegiatan atau tujuan tertentu.

2.1.2 Informasi

Informasi merupakan hal pokok yang terdapat dalam organisasi. Bagian terpenting dari seluruh informasi yang di butuhkan manajemen, khususnya manajemen perusahaan adalah informasi akuntansi.

Pengertian informasi menurut Sutarman (2012 : 14) Informasi adalah sekumpulan fakta (data) yang diorganisasikan dengan cara tertentu sehingga mereka mempunyai arti bagi si penerima.

Dan menurut Gordon B.Davis yang di alih bahasa oleh Mardi (2014:5) Informasi adalah data yang telah diolah ke dalam suatu bentuk yang beguna bagi penerimanya dan nyata atau berupa nilai yang dapat dipahami di dalam keputusan sekarang maupun masa depan.

2.1.3 Akuntansi

Akuntansi merupakan proses pengidentifikasian, pengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian –penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Pengertian Akuntansi menurut Elvy Maria Manurung (2011 : 1) adalah proses mencatat semua kejadian yang bersifat keuangan (transaksi) dan melaporkannya dalam bentuk yang lazim di sebut laporan keuangan untuk di komunikasikan kepada para pengguna.

Dan pengertian Akuntansi menurut Epi Indriani (2013:5) adalah proses pencatatan, penggolongan, peringkaasan, pelaporan dan menganalisa data keuangan suatu entitas.

2.1.4 Sistem Informasi Akuntansi

Pengertian Menurut Wijayanto (2014:4) yang dikutip oleh Mardi menyatakan “Sistem informasi akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan.”

Dan pengertian menurut Krismiaji (2010:3) Sistem Informasi Akuntansi adalah “Sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoprasikan bisnis.”

2.1.5 Metode Pencatatan Akuntansi

Metode pencatatan akuntansi terdiri dari dua metode yaitu Accral Basic dan Cash Basic. Pengertian menurut Abdul Halim (2007:49) adalah :

“Cash basic accounting (akuntansi berbasis kas), yaitu menetapkan bahwa pencatatan transaksi ekonomi hanya dilakukan apabila transaksi tersebut merencanakan perubahan pada kas. Accurual basic accounting (akuntansi akrual), yaitu dasar akuntansi yang mengakhiri transaksi dan dasar peristiwa tersebut terjadi dan bukan hanya pada saat kas atau setara kas diterima atau dibayar.” 2.1.6 Proses Akuntansi

Pengertian proses akuntansi menurut Supriyati (2011:3) dalam bukunya yang berjudul Belajar Dasar Akuntansi, adalah “tahapan-tahapan di dalam siklus akuntansi mulai dari pencatatan, klasifikasi, pengikhtisaran sampai dengan pelaporan”.

Skema dari proses akuntansi menurut Supriyati dalam bukunya yang berjudul

Belajar Dasar Akuntansi dapat dilihat sebagai berikut :

Sumber : Supriyati (2011:3)

Gambar II.1 Proses Akuntansi

2.1.7 Siklus Akuntansi

Pengertian siklus akuntansi menurut Puspitawati Lilis dkk (2011:39) menyimpulkan bahwa “proses pengidentifikasian bukti transaksi dan pencatatannya dalam akuntansi”.

Di dalam bukunya yang berjudul Sistem Informasi Akuntansi digambarkan sebagai berikut:

Sumber: (Puspitawati Lilis, 2011:39)

Gambar II.2 Siklus Akuntansi

Berikut penjelsan masing-masing langkah dalam siklus akuntansi formal diatas menurut Puspitawati Lilis dkk, (2011:39) :

A. Data transaksi

Transaksi dapat didefinisikan sebagai aktifitas perusahaan yang berkaitan dengan masalah ekonomi/keuangan.Aktifitas perusahaan yang berkaitan dengan masalah keuangan harus dicatatkan dalam pembukuan perusahaan yang nantinya digunakan untuk membuat laporan keuangan perusahaan.

B. Jurnal (Posting)

Jurnal umum adalah buku pencatatan untuk menginput data transaksi keuangan/bisnis yang telah terjadi dalam suatu perusahaan.

C. Buku besar (Ledger)

Buku besar merupakan tempat yang digunakan untuk mengelompokan transaksi-transaksi keuangan contoh dalam aktiva lancar terdapat perkiraan kas, piutang, persediaan barang dagang, surat-surat berharga (investasi jangka pendek). D. Neraca saldo (Trial Balance)

Neraca saldo (trial balance) adalah kumpulan dari saldo-saldo dari perkiraan yang ada dibuku besar

E. Penyesuaian (Adjustment)

Jurnal pennyesuaian merupakan jurnal yang dipergunakan untuk menyesuaikan saldo perkiraan-perkiraan di buku besar pada akhir periode pembukuan.

F. Kertas kerja (Worksheet)

Kertas kerja/neraca lajur (worksheet) merupakan form/kertas/catatan yang digunakn untuk membuat ringkasan mengenai pembukukan perusahaan yang terdiri dari kolom neraca saldo, kolom penyesuaian, kolom neraca saldo setelah penyesuaian, kolom laporan laba rugi, dan kolom neraca.

G. Laporan keuangan (financial statement)

Setelah transaksi diringkas dan digolongkan, laporan keuangan harus disusun berdasarkan data-data transaksi tersebut. Laporan dari perhitungan akuntansi menyediakan beberapa informasi yang dinamakan laporan keuangan (financial statement).

2.1.8 Jurnal Umum

Pengertian Jurnal Umum dalam buku yang berjudul Pengatar Akuntansi 1 Menurut Ichsan Ibnudin (2012:8) adalah Catatan transaksi yang telah terjadi dalam aktivitas keuangan. Jurnal menggambarkan bagaimana sebuah perusahaan bertransaksi, sehingga dari jurnal tersebut, diketahui berapa jumlah harta, hutang, moda, pendapatan, dan biaya yang terjadi.

Pengertian lain dari buku Pengantar Akuntansi menurut Supriyati (2013:78) menyatakan bahwa : “General Journal adalah bentuk standar jurnal 2 kolom.

Berdasarkan definisi –definisi di atas penulis menyimpulkan Jurnal Umum adalah proses pencatatan akuntansi tahap pertama tentang semua transaksi.

Tabel II.1 Jurnal Umum

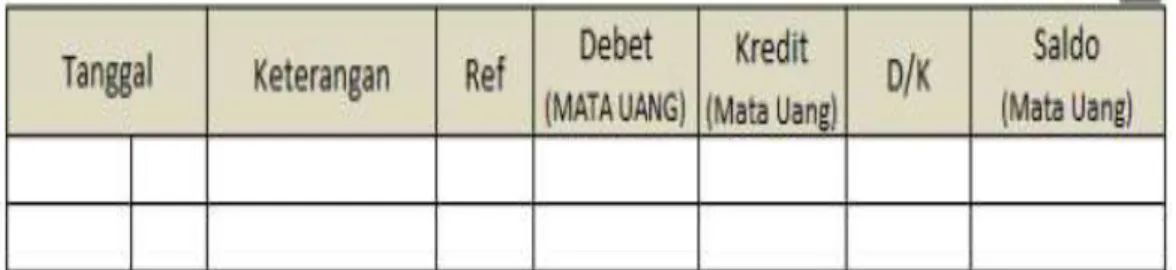

Sumber : Supriyati (2013:79) 2.1.9 Buku Besar Umum

Pengertian Buku Besar Dalam buku yang berjudul Akuntansi Dasar (untuk pemula) menurut Elvy Maria Manurung (2011:20) yaitu : “Merupakan klaasifikasi dari akun – akun yang terdapat dari buku jurnal, atau lebih tepatnya yang terdapat dalam bagan akun (chart of account).”

Definisi lainnya dari buku besar dalam buku yang berjudul Pengantar Akuntansi, menyebutkan bahwa:

Buku besar umum adalah kumpulan dari perkiraan-perkiraan yang saling berhubungan dan yang merupakan satu kesatuan tersendiri. General ledger berisi perkiraan-perkiraan untuk mencatat pengaruh transaksi terhadap assets, liabilities, capital, revenue, dan expenses sehingga perkiraan dalam buku besar berfungsi untuk mencatat pengaruh segala macam transaksi yang berhubungan dengan perkiraan yang bersangkutan. (Supriyati, 2013:80).

Berdasarkan definisi-definisi di atas penulis menyimpulkan bahwa Buku Besar adalah suatu laporan yang berisi akun yang telah diklasifikasikan dan dimasukan sesuai dengan golongannya.

Bentuk buku besar menurut Supriyati dalam bukunya yang berjudul Belajar Dasar Akuntansi, adalah sebagai berikut:

Tabel II.2 Buku Besar Umum

Sumber : Supriyati (2013:81)

2.1.10 Neraca Saldo

Definisi neraca saldo menurut buku Pengantar Akuntansi yaitu : “Suatu laporan yang memuat tentang saldo-saldo akun, baik itu akun yang bersaldo debit maupun akun yang bersaldo kredit.” (Supriyati, 2013:82).

Definisi lain neraca saldo dalam buku yang berjudul Akuntansi Suatu Pengantar yaitu : “Daftar saldo akun-akun yang ada dalam buku besar perusahaan pada suatu saat tertentu.” (Soemarso, 2009:110).

Bentuk neraca saldo menurut Supriyati dalam bukunya yang berjudul Belajar Dasar Akuntansi, adalah sebagai berikut:

Tabel II.3 Neraca Saldo

Sumber : Supriyati (2013:82)

Berdasarkan definisi di atas, penulis menyimpulkan bahwa neraca saldo adalah laporan yang mencatat saldo debit dan kredit yang diambil dari buku besar. 2.1.11 Laporan Keuangan

Definisi laporan keuangan menurut buku yang berjudul Akuntansi Suatu Pengantar adalah sebagai berikut:

Laporan keuangan adalah hasil akhir siklus akuntansi unutk sebuah perusahaan perseorangan laporan keuangan terdiri dari: (a) neraca (b) laporan laba-rugi, (c) laporan perubahan modal, laporan keuangan dapat disusun dengan menggunakan neraca lajur sebagai dasar. (Soemarso, 2009:30).

Menurut Supriyati dalam bukunya Belajar Dasar Akuntansi menyatakan bahwa:

Laporan keuangan (financial statement) adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan mengenai posisi keuangan dan hasil usaha perusahaan yang sering disebut juga output dari proses akuntansi. (Supriyati, 2013:54).

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

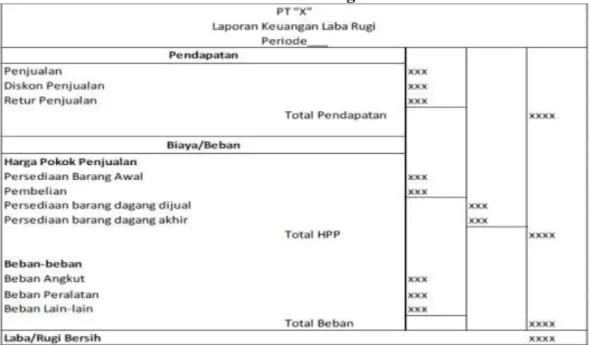

2.1.12 Laba Rugi

Definisi laporan laba rugi menurut Ichsan Ibnudin (2012:41) dalam buku yang berjudul Pengantar Akuntansi 1 menyatakan bahwa : Laporan laba rugi adalah laporan yang memuat tentang berapa pendapatan yang diperoleh dan berapa biaya dan beban yang telah dikeluarkan selama satu periode akuntansi, sehingga diketahui, berapa besar laba atau rugi yang dialami dan diderita perusahaan.

Tabel II.4 Laba Rugi

2.1.13 Kas

Kas merupakan alat pertukaran dan alat pembayaran yang diterima untuk pelunasan hutang, dan dapat diterima sebagai setoran dengan jumlah sebesar nilai nominalnya, juga simpanan atau tempat lain yang dapat diambil sewaktu-waktu. Kas sangat penting artinya karena, menggambarkan daya beli dan dapat ditransfer segera dalam perekonomian pasar kepada setiap individu dan organisasi dalam memperoleh barang dan jasa yang diperlukan.

Pengertian Kas menurut Soemarso S.R (2009:296) adalah: “Kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya.”

Sedangkan menurut Menurut Harahap (2010:258) pengertian kas adalah sebagai berikut: “Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saatserta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut:

1) setiap saat dapat ditukar menjadi kas 2) tanggal jatuh temponya sangat dekat

3) kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga.”

Berdasarkan definisi beberapa ahli diatas maka penulis menyimpulkan bahwa kas adalah aktiva lancar yang meliputi uang kertas/logam dan benda-benda lain yang dapat digunakan sebagai media tukar/alat pembayaran yang sah dan dapat diambil setiap saat.

2.1.14 Sistem Akuntansi Penerimaan Kas

Berikut ini merupakan pengertian mengenai sistem akuntansi penerimaan kas menurut para ahli adalah :

Pengertian sistem akuntansi penerimaan kas menurut Mulyadi (2011:456): “Sistem akuntansi penerimaan kas adalah satu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan penerimaan kas dari penjualan rutin dan tidak rutin berdasarkamm ketentuan-ketentuan dari perusahaan yang bersangkutan.”

Pengertian sistem akuntansi penerimaan kas menurut Abdul Halim (2010:3) : “Sistem akuntansi penerimaan kas meliputi serangkaian proses baik manual maupun terkomputerisasi, mulai dari pencatatan, penggolongan, peringkasam transaksi dan kejadian keuangan hingga pelaporan keuangan dalam rangka pertanggung jawaban pelaksanaan APBD yang berkaitan dengan penerimaan kas.”

Pengertian sistem akuntansi penerimaan kas menurut Zaki Baridwan (2008:157) :

“Sistem akuntansi penerimaan Kas dirancang untuk menangani semua transaksi yang berhubungan dengan penerimaan kas yang terjadi dalam perusahaan. Arus kas yang masuk diperusahaan berasal dari berbagai sumber , salah satunya adalah melalui penjualan tunai maupun penjualan kredit. Semua penerimaan yang ada diperusahaan harus dibuat bukti resmi dan ditanda tangani oleh yang berwewenang. Hal ini sangat dibutuhkan untuk menghindari kecurangan terhadap penerimaan kas tersebut.”

Berdasarkan beberapa pengertian di atas yang dimaksud sistem akuntansi penerimaan kas yaitu suatu jaringan prosedur yang menangani suatu pristiwa suatu kejadian yang mengakibatkan terjadinya penambahan uang dalam kas yang

berasal dari penjualan tunai maupun piutang yang melibatkan bagian-bagian yang saling berkaitan satu sama lain.

2.1.15 Sistem Akuntansi Pengeluaran Kas

Berikut ini merupakan Pengertian mengenai Sistem Akuntansi Pengeluaran Kas menurut para ahli adalah :

Pengertian sistem akuntansi pengeluaran kas Menurut Muyadi (2011:509): “Sistem akuntansi pengeluaran kas pada umumnya didefinisikan sebagai organisasi formulir, catatan dan laporan yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang tunai untuk mempermudah setiap pembiayaan pengelolaan perusahaan.”

Pengertian sistem akuntansi pengeluaran kas Menurut James A Hall (2009:201) : “Sistem akuntansi pengeluaran kas adalah memproses pembayaran kewajiban yang dihasilkan oleh sistem pembelian.”

Pengertian sistem akuntansi pengeluaran kas Menurut Marshall B Romney (2012:174) : “Sistem akuntansi pengeluaran kas terdapat sistem akuntansi pokok yang bisa 32 digunakan dalam sistem akuntansi pengeluaran kas yaitu sistem akuntansi pengeluaran kas dengan cek dan sistem akuntansi pengeluaran kas dengan uang tunai melalui dana kas kecil.”

Berdasarkan dari beberapa pengertian diatas dapat disimpulkan bahwa sistem akuntansi pengeluaran kas pada umumnya didefinisikan sebagai organisasi formulirk, catatan dan laporan yang dibuuat untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang tunai untuk mempermudah setiap pembiayaan pengelolaan perusahaan.

2.1.16 Sistem Informasi Akuntansi Penjualan

Transaksi penjulan terjadi apabila ada perpindahan hak kepemilikan produk drai pihak penjual kepada pihak pembeli. Transaksi tersebut dilaksanakan dalam suatu sistem informasi akuntnasi yang menangani transaksi penjualan sampai dengan pelaporan hasil transaksi tersebut kepada pihak – pihak yang memerlukan informasi tersebut.

Dilihat dari kondisi diatas, penjualan memerlukan sistem informasi akuntansi penjualan yang memahami transaksi penjualan, baik yang melaksanakan transaksi maupun pencatatan dan pelaporan hasil transaksi.

Meurut Mulyadi (2010:205) menyatakan bahwa Sistem Informasi Akuntansi penjualan adalah : “Suatu sistem informasi yang mengorganisasikan serangkaian prosedur dan metode yang di rancang untuk menghasilkan, menganalisa, menyebarkan dan memperoleh informasi guna mendukung pengambilan keputusan mengenai penjualan.”

Pengertian Sistem Informasi Akuntansi Penjualan menurut La Midjan dan Susanto (2013:5) adalah : “Sistem informasi akuntansi penjualan adalah kerangka kerja dalam sumber daya manusia, alat, metode dan semuanya itu di koordinasikan untuk mengolah data penjualan menjadi informasi penjualan yang berguna bagi pihak – pihak yang mmbutuhkannya.”

Dari definisi diatas disimpulkan Sistem Informasi Akuntansi Penjualan adalah sebuah sistem yang menghasilkan informasi laporan keuangan yang bermanfaat bagi penerimanya sebagai dasar dalam mengambil keputusan yang berkaitan dengan masalah keuangan pada perusahaan yang di peroleh dari

penerimaan atas pemindahan hak milik barang atau jasa yang sesuai dengan harga yang terlah di sepakati bersama.

2.2 Tools Aplikasi

Sistem akuntansi yang semula berbasis manual saat ini sebagian besar sudah menggunakan basis komputer.Dengan menggunakan basis komputer diharapkan dapat membantu mengolah data suatu perusahaan dengan cepat dan akurat.Apabila tugas tertentu dikerjakan oleh komputer, maka diperlukan serangkaian intruksi yang dirancang dalam program komputer sehingga komputer dapat melaksanakan tugas sesuai yang diinginkan.Rancangan program tersebut diistilahkan dengan program aplikasi.

2.2.1. Aplikasi Zahir Accounting versi 5.1

Yuswanto & Hanafi (2013:1) menerangkan bahwa :

Zahir accounting merrupakan software akuntansi yang dibuat secara terpadu (integrated software). Software Zahir Accounting di buat oleh PT. Zahir Internasional dan dibuat pertama kali pada tahun 1996 dengan. Zahir Accounting versi 1.0 kemudian dikembangkan sehingga muncul versi 2.0 pada tahun 1997. Zahir accounting sudah mencapai versi 5.1 yang akan kita bahas kali ini. Zahir Accounting mulai dipasarkan pada tahun 1999. Dimana hingga saat ini Zahir accounting sudah mencapai 5.1 yang akan kita bahas kali ini. Zahir Accounting ini telah digunakan oleh banyak perusahaan di Indonesia. Selama ini Zahir accounting telah memperoleh penghargaan secara nasional, antara lain penghargaan dari Presiden Republik Indonesia pada ICT Award 2003, kemudian penghargaan Menkominfo pada Apicta 2002,2003,2004, dan lain-lain. Prestasi yang di peroleh PT.Zahir Internasional melalui Zahir Accounting ini menunjukan

bahwa Zahir Accounting layak untuk menjadi software Akuntansi pilihan utama setiap perusahaan diIndonesia.

Zahir Accounting adalah software yang digunakan untuk memmbuat laporan keuangan, mempunyai fasilitas yang integrated dan berdaya saing tinggi, dilengkapi dengan Analisa laporan berupa grafik dan analisa resiko keuangan yang beguna untuk keputusan manajemen perusahaan. Zahir dirancang untuk memenuhi kebutuhan para pengusaha, dibuat dari sudut pandang pengusaha dapat mengolah dan memiliki kendali penuh terhadap usahanya tanpa mengharuskan pengusaha dan menajemen perusahaan untukmemahami teori akuntansi terlebih dahulu.

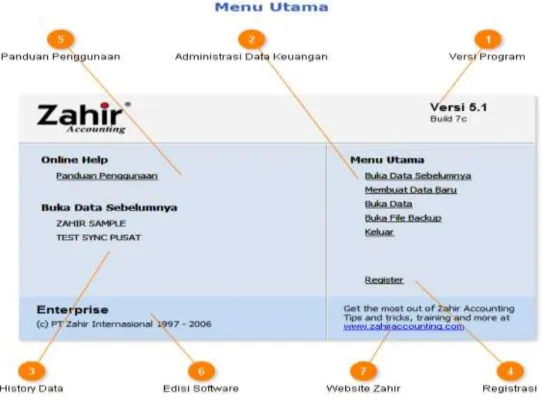

2.2.2 Pengenalan antar muka program Zahir Accounting 5.1 Tampilan Awal Program Zahir

Sumber : Zahir Accounting

Gambar II.3

2.2.3 Modul Program dan Fasilitas Zahir Accounting

Berikut ini adalah modul – modul yang terdapat pada program zahir Accounting Versi 5.1.

Modul yang ada pada Zahir Accounting dibuat untuk memudahkan pemakaian dalam menginput transaksi.

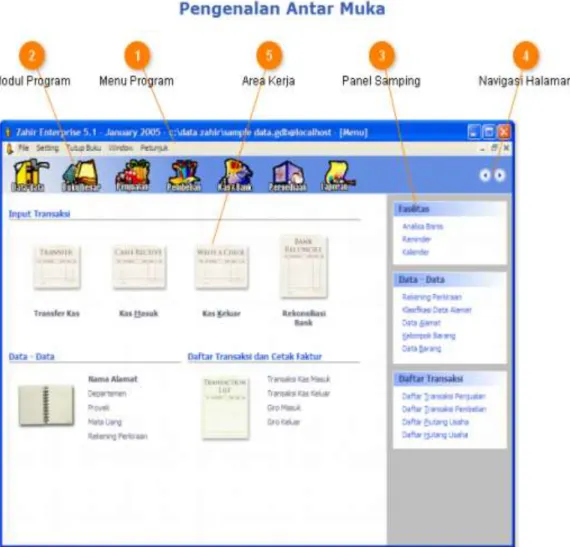

Dan gambar dibawah ini adalah Modul Tampilan antar muka.

Gambar II.4

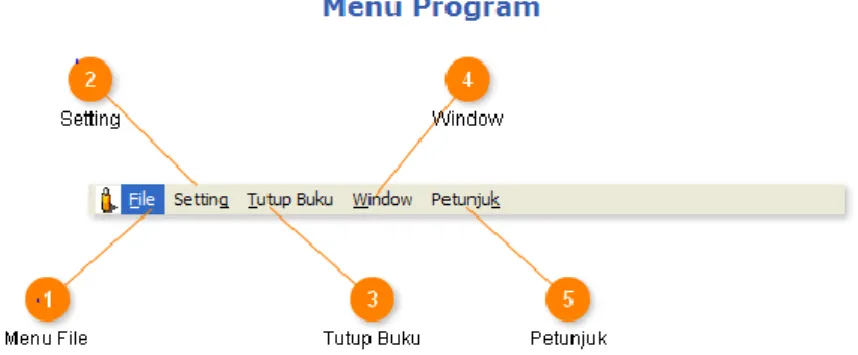

1. Menu Program

Gambar II.5 Menu Program

Penjelasan yang ada dalam Menu Program : 1). Menu File :

Klik menu File jika ingin membuat data keuangan baru, atau untuk kembali ke menu utama, membackup data, menjalankan alat bantu, administrasi password dan hak akses, dan lain sebagainya

2). Setting :

Melalui menu Setting Anda dapat mensetup klasifikasi rekening perkiraan, mengisi saldo awal rekening perkiraan, mengisi saldo awal hutang piutang usaha, saldo awal persediaan, mengatur bahasa, mengatur konfigurasi Point of Sales, dan mengatur konfigurasi program (Application Setting).

3). Tutup Buku :

Melalui menu ini Anda dapat melakukan proses Tutup Buku Bulanan, Tutup Buku Tahunan dan melakukan Revaluasi Mata Uang Asing.

4). Window :

Melalui menu ini Anda dapat menutup semua jendela/form yang terbuka. Menampilkan/Menyembunyikan Panel Samping.

5). Petunjuk :

Melalui menu ini Anda dapat menampilkan panduan penggunaan program seperti yang sekarang Anda baca, video training, mendownload update terbaru, dll.

2. Modul Program

Sumber : Zahir Accounting

Gambar II.6

Tampilan Modul Program

Modul Program mengelompokkan fasilitas program berdasarkan data, jenis transaksi dan laporan. Contoh untuk menginput nama pelanggan baru atau menginput data barang, klik menu Data-Data, sedangkan untuk menginput transaksi penjualan, klik menu Penjualan, untuk menampilkan laporan klik menu Laporan. ModulProgram dirancang untuk memudahkan Anda mengakses data dan menginput transaksi, disusun secara terstruktur dengan gambar-gambar yang mudah dimengerti.

Berikut adalah penjelasan yang terdapat pada Modul program Zahir Accounting Versi 5.1 :

1). Menu Data – Data

Melalui menu ini Anda dapat menampilkan daftar rekening perkiraan, untuk selanjutnya membuat data rekening baru, mengelola data pelanggan, vendor, barang, pajak, mata uang, dll.

Gambar II.7

2). Menu Buku Besar

Menu buku besar, melalui menu ini Anda dapat membuat/mengedit rekening perkiraan, menginput transaksi jurnal umum (dalam bentuk debet-kredit), menampilkan buku besar rekening (seperti buku bank), dan menampilkan transaksi jurnal umum yang pernah diinput (juga mencetaknya).

Gambar II.8

3). Menu Penjualan

Penjualan untuk menginput transaksi yang terkait dengan penjualan dan piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang usaha, mencetak faktur, dll.

Gambar II.9

4. Modul Pembelian

Menu Pembelian untuk menginput transaksi yang terkait dengan pembelian dan hutang usaha, menampilkan daftar transaksi pembelian, kartu hutang usaha, mencetak faktur, dll.

Gambar II.10 Tampilan Menu Pembelian

5.) Menu Kas dan Bank

Menu Kas dan Bank untuk menginput transaksi yang terkait dengan kas dan bank, seperti transaksi kas masuk dan kas keluar, transfer kas, rekonsiliasi bank

Perhatian : Transaksi kas masuk bukan untuk mencatat transaksi pembayaran dari pelanggan dan transaksi kas keluar bukan untuk mencatat transaksi pembayaran ke supplier.

Gunakan menu Penjualan > Pembayaran Piutang untuk pembayaran dari pelanggan, dan gunakan menu > Pembelian > Pembayaran Hutang untuk pembayaran ke supplier.Agar transaksi pembayaran tersebut tercatat di kartu piutang/hutang usaha.

Gambar II.11

Tampilan Menu Kas dan Bank

6). Menu Persediaan

Menu Persediaan untuk menginput transaksi yang terkait dengan persediaan, seperti transaksi pemakaian barang, pemindahan barang, perakitan, penyesuaian,stokopname,dll.

Gambar II.12

7). Menu Laporan

Menu Laporan untuk menampilkan daftar laporan yang tersedia, seperti untuk mencetak laporan Laba-Rugi, Neraca, Aliran Kas, dan lain sebagainya.

Gambar II.13 Tampilan Menu Laporan

3. Menu Panel Samping

Panel Samping menampilkan informasi yang bervariasi sesuai dengan konteks form yang sedang terbuka. Untuk pertama kali akan ditampilkan shortcut ke menu analisa, data-data dan daftar transaksi penting. Selanjutnya, jika Anda sedang membuka buku besar maka disini akan ditampilkan informasi tentang waktu penginputan, waktu pengeditan dan nama penginput transaksi, jika Anda sedang melakukan rekonsiliasi bank maka disini akan ditampilkan informasi yang terkait dengan rekonsiliasi bank, dsb.

Gambar II.14 Panel Samping

4. Menu Area Kerja

Disini merupakan area dimana Zahir akan menampilkan pilihan menu, daftar/list data, formulir transaksi, dll. Contoh dibawah adalah Menu Kas dan Bank yang tampil jika Anda klik Modul Program>Kas dan Bank.

Gambar II.15 Area Kerja

5. Tentang Zahir

Gambar II.16 Tentang Zahir Sumber : Zahir Accounting

1. Zahir Sangat Mudah di Gunakan

Zahir adalah software finansial yang dirancang untuk pengguna yang tidak mengerti teori akuntansi. Seluruh transaksi dibuat dalam bentuk formulir yang mudah dipahami dan sering digunakan dalam bisnis sehari – hari, mengisinya semudah mengisi nota penjualan atau menulis cek, seluruh proses akuntansi, laporan dan grafik otomatis dan dibuat. Menggunakan bahasa Indonesia dan tidak menggunakan istilah – istilah yang sulit dimengerti dan membingungkan.

2. Zahir Dapat Diandalkan

Meskipun terlihat sederhana dan mudah digunakan oleh mereka yang tidak mengerti teori akuntansi, Zahir tetap merupakan software yang tangguh, lengkap dan dapat dipertanggungjawabkan.

Seluruh laporan dapat diklik untuk membuka kembali transaksi aslinya, sehingga mudah diaudit, serta dapat di export ke berbagai format seperti Ms Excel untuk dapat diolah lebih lanjut oleh konsultan anda.

Terdapat laporan audit trail yang menyimpan jejak perubahan transaksi, dimana dapat ditampilkan jurnal transaksi asli sebelum transaksi tersebut diedit atau dihapus., beserta nama penginput dan waktu kejadiannya.

Ketangguhan Zahir dibuktikan dengan banyaknya perusahaan berskala besar yang menggunakannya, dengan nilai transaksi milyaran Rupiah, ratusan ribu transaksi, dan puluhan ribu item barang.

3. Telah Digunakan Oleh Beribu - Ribu Perusahaan

Berbagai Perusahaan kecil hingga besar, baik perusahaan local maupun asing telah mempercayai Zahir, dengan berbagai ragam latar belakang dan tuntutan. Mereka terus memberikan masukan dan saran untuk kesempurnaan

produk untuk kesempurnaan prroduk Zahir. Dengan baiknya komunikasi yang terjalin antara staff support kami dengan mereka, maka berbagai kesulitan dan masalah dapat diatasi dengan cepat.

4. Zahir Dikembangkan Oleh Perusahaan yang Solid dan Fokus

PT. Zahir Internasional tidak pernah membuat produk lain selain Zahir, kami juga tidak menerima proyek pesanan atau tailor made, dengan tujuan agar seluruh sumber daya yang kami miliki tetap fokus dalam mengembangkan produk Zahir dan dapat melayani penggunaanya dengan baik.

5. Software Accounting Dirancang untuk Akuntan dan Bukan untuk Pengusaha. Sejak awal dikembangkannya, Zahir lebih memfokuskan diri dari pengguna yang tidak mengerti teori akuntansi, mereka adalah pengusaha kecil dan menengah di Indonesia. Kebanyakan para pengusaha ini tidak dapat mengambil manfaat dari laporan keuangan, seperti laporan laba rugi atau neraca, mereka lebih membutuhkan informasi tentang cash flow , perputaran barang dagangan dan pemasaran.

Dengan Zahir, mereka dapat mengetahui produk mana yang paling menguntungkan, diwilayah mana suatu produkk lebih laris, wilayah mana penjualan paling tinggi, poduk jenis apa yang paling laris dan berbagai informasi lain yang dapat membantu mengambil keputusan strategis. Di Zahir seluruh informasi tersebut disajikan dalam bentuk grafik yang mudah dipahami serta interaktif, selain itu juga tersedia berbagai laporan pendukung lain yang dapat discustomize sesuai kebutuhan.

6. Pertama di Dunia, Software Akuntansi Rakitan

Kami berani mengklaim bahwa di dunia ini baru Zahir yang berani mengeluarkan produk murah yang dapat dicustomize, seperti layaknya komputer rakitan, anda hanya perlu membeli fasilitas yang anda perlukan saja.

Bila suatu hari bisnis telah berkembang anda dapat menambah berbagai fasilitas sesuai kebutuhan. Sehingga dengan cara ini investasi anda tidak akan sia – sia , karena fasilitas software yang anda beli hanya fasilitas yang berguna saja.

Anda juga dapat menambah fasilitas sederhana seperti Giro Mundur, Serial Number, hingga fasilitas Multi Currency, Auto Purchase Order bahkan Sinkronisasi Data antar Cabang yang biasanya hanya ada di software berharga ratusan juta.

7. Pelayanan Purna Jual Terjamin

Kami memiliki tim support yang telah berpengalaman baik dalam masalah produk serta implementasinya diberbagai jenis dan skala usaha.

8. Produk Zahir Terus Berkembang

Zahir versi pertama dikembangkan pada tahun 1996 dan kini telah mencapai Versi 5.1, ini membuktikan kami terus berinovasi dan berkembang, sehingga pelanggan dapat terus memperoleh kemudahan baru dikemudian hari. 9. Zahir Diakui Pakar Maupun Pasar

Tuga tahun berturut – turut dari tahun 2002 hingga 2003, Zahir telah memenangkan Kompetensi software APICTA Indonesia (Asia Pasific ICT Award), menyandang penghargaan Merit Award 1x Winner 2x dan Best of the Best ICT Award 1x yang diberikan langsung oleh Presiden Republik Indonesia

Ibu Megawati. Hingga kini di Indonesia untuk kategori software accounting baru Zahir yang pernah memperoleh penghargaan bergengsi tersebut.

Penghargaan tersebut sebagai buktii bahwa Zahir telah diakui kualitas dan inovasinya oleh pakar – pakar IT yang mennjadi juri dalam kompetisi tersebut. Berbagai Konsultan publik, Akuntan dan perguruan tinggi telah menggunakan Zahir. Mereka juga telah merekomendasikan Zahir untuk digunakan oleh pelanggan mereka. Digunakan dalam Laboraturium akuntansi di berbagai perguruan tinggi, seperti Universitas Indonesia, Magister Management ITB, Petra Surabaya, UII Yogyakarta, Universitas Atmajaya Jakarta, UNMER Malang, dll.

Zahir juga telah di rekomendasikan dan telah di gunakan oleh binaan dari PT PNM ( Permodalan Nasional Madani) serta swisscontact dan JICA (mereka adalah konsultan pembinaan usaha kecil dan menengah milik pemerintah Swiss dan Jepang). Pada bulan Desember 2006 Zahir berhasil memperoleh penghargaan Enterprise 50 dari Majalah SWA sebagai apresiasi kepada perusahaan Indonesia yang dinilai mempunyai prestasi terbaik.