SKRIPSI

Oleh

FIRDAWANTI

105731122616

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

HALAMAN JUDUL

EVALUASI MANAJEMEN RISIKO DALAM PEMBIAYAAN

MURABAHAH PADA BANK BNI SYARIAH CABANG

MAKASSAR

SKRIPSI

Oleh

FIRDAWANTI

NIM 105731122616

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna

Memperoleh Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan

Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah

Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

buntu, kita bilang mainan baru.

PERSEMBAHAN

Pada halaman ini saya persembahkan karya ilmiah saya kepada :

1. Allah SWT karena atas rahmat-Nya dan ridho-Nya sehingga saya dapat menyelesaikan kuliah dan skripsi saya.

2. Kedua orang tua tercinta, senantiasa memberikan dukungan moril, material, dan do’a yang tida henti-hentinya.

3. Saudara saya terutama kakakku tercinta yang turut membantu memberikan semangat dan do’a.

4. Saya sangat berterima kasih kepada Bapak dan ibu dosen, terkhusus kepada pembimbing 1 Bapak Dr. H. Andi Rustam, SE., MM. Ak. CA.CPA dan Bapak Sahrullah, SE., M. Ak selaku pembimbing 2 yang telah banyak membantu dalam memberikan bimbingan dan motivasi sehingga saya dapat menyelesaikankripsi ini.

5. Para sahabat dan teman-teman seperjuangan terutama Ana, Musdaliana, dan Hastipa dan Keluarga Besar AK16 F yang telah membantu dan memberikan banyak motivasi.

vii

Segala puji dan syukur penulis panjatkan kepada Allah SWT, berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Evaluasi Manajemen Risiko dalam Pembiayaan Murabahah pada Bank BNI Syariah Cabang Makassar”. Shalawat dan salam senantiasa terlimpahkan kepada Rasululllah SAW.

Penelitian skripsi ini diajukan untuk memenuhi syarat akademik dalam menyelesaikan gelar Sarjana Akuntansi (S.Ak) pada program studi Akuntansi Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak, akhirnya penulisan skripsi ini dapat diselesaikan. Oleh karena itu, penulis ingin menyampaikan terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Prof .Dr. H. Ambo Asse, M.Ag Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Muttiarni, SE., M.Si selaku Penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti

viii

arahan yang diberikan selama proses penyusunan skripsi ini.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Orang Tua dan saudara penulis yang selalu membantu dan membimbing penulis.

10. Teman-teman seperjuangan akuntansi 2016 yang telah membantu peneliti dalam proses berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

11. Serta kepada semua pihak yang terlibat dalam membantu peneliti yang tidak dapat disebutkan satu persatu selama proses berada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

ix

studi Akuntansi Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Andi Rustam dan Sahrullah.

Manajemen risiko bertujuan untuk mengelola risiko sehingga bank syariah bisa memperoleh hasil yang optimal. Dengan proses manajemen risiko sangat penting untuk mengevaluasi risiko tersebut, evaluasi bertujuan untuk mengetahui dan memastikan keberhasilan manajemen risiko tersebut. Penelitian ini menggunakan metode kualitatif yang mencakup observasi, hasil wawancara, dan dokumentasi, dengan teknik analisis yaitu transkip hasil wawancara, reduksi data, interpretasi data serta penyajian data. Penelitian ini bertujuan untuk mengetahui dan menilai evaluasi serta penerapan manajemen risiko pembiayaan murabahah pada Bank BNI Syariah Cabang Makassar.

Hasil dalam penelitian ini adalah Bank BNI Syariah Cabang Makassar melakukan evaluasi manajemen risiko untuk mengantisipasi dan memperkecil risiko yang muncul pada pembiayaan murabahah. Adapun risiko yang sering muncul yaitu risiko kredit dan risiko operasional. Bank BNI Syariah Cabang Makassar menerapkan manajemen risiko dengan proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko. Proses identifikasi risiko dengan prinsip 5C, pengukuran risiko menggunakan stress testing dan penentuan scoring nasabah, pemantauan risiko melalui profil risiko dan memantau nasabah dan usaha nasabah, terakhir pengendalian risiko dengan pengendalian internal & tahap restrukturisasi yaitu rescheduling & reconditioning. Bank BNI Syariah Cabang Makassar juga menangani risiko yang muncul dan membuat strategi baru pada saat pandemi covid19. Bank BNI Syariah Cabang Makassar terus melakukan evaluasi dan mengembangkan kebijakan yang ditetapkan untuk penyempurnaan penerapan manajemen risiko, khususnya pada pembiayaan murabahah.

Kata Kunci : Bank Syariah, Manajemen Risiko, Evaluasi, Pembiayaan

x

Muhammadiyah University of Makassar. Supervised by Andi Rustam and Sahrullah.

Risk is defined as an adverse event and is difficult to avoid, if the risk befalls islamic banks, Islamic banks will experience significant losses. Therefore, it is important to manage risks. Risk management aims to manage this risk so that islamic banks can obtain optimal results. With the risk management process it is very important to evaluate these risks, evaluation aims to determine and ensure the succes of risk management. This study used a qualitative method that includes observation, interview results, and documentation, with analysis techniques namaly transcripts of interview results, data reduction, interpretation and presentation. This study aims to determine and assess the evaluation and implementation of murabahah risk management at Bank BNI Syariah Makassar Branch

The results in this study are the Bank BNI Syariah Makassar Branch conducts risk management evaluation to anticipate and minimize the risks that arise in murabahah financing. The risks that often arise are credit risk and operational risk. Bank BNI Syariah Makassar Branch implements risk management with a process of identification, measurement, monitoring and risk control. Risk identification process using the 5C principles, risk measurement using stress testing and determining customer scoring, monitoring risk through risk profiles and monitoring customers and her business, finally controlling risk through internal control & restructuring stage, namely rescheduling & reconditioning. Bank BNI Syariah Makassar Branch also handle emerging risks and creates new strategies during the covid-19 pandemic. Bank BNI Syariah Makassar Branch continues to evaluate and develop policies that are set to improve the implementation of risk management, especially in the financing of murabahah.

Keywords : Islamic Bank, Risk Management, Evaluation, Murabahah Financing.

xi DAFTAR ISI

HALAMAN JUDUL ………... ... ....ii

MOTTO & PERSEMBAHAN ... ...iii

LEMBAR PERSETUJUAN SKRIPSI ... ...iv

LEMBAR PENGESAHAN SKRIPSI ... ...v

SURAT PERNYATAAN KEASLIAN SKRIPSI ... ..vi

KATA PENGANTAR... ..vii

ABSTRAK ... ...ix

ABSTRACT ... ...x

DAFTAR ISI ... ..xi

DAFTAR TABEL ... .xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... ..1

A. Latar Belakang ... ..1

B. Rumusan Masalah ... ..6

C. Tujuan Penelitian ... ..6

D. Manfaat Penelitian ... ..6

BAB II TINJAUAN PUSTAKA ... ..8

A. Evaluasi ... ..8 B. Risiko ... ..9 C. Manajemen Risiko ... 12 D. Pembiayaan Murabahah ... 23 E. Penelitian Terdahulu ... 29 F. Kerangka Pikir ... 31

BAB III METODE PENELITIAN ... 32

A. Jenis Penelitian ... 32

B. Fokus Penelitian ... 32

C. Lokasi dan Waktu Penelitian ... 32

D. Sumber Data ... 33

E. Teknik Pengumpulan Data ... 33

xii

G. Teknik Analisis Data ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 37

A. Gambaran Umum Objek Penelitian ... 37

1. Sejarah Bank BNI Syariah Cabang Makassar ... 37

2. Visi & Misi Bank BNI Syariah Cabang Makassar ... 39

3. Budaya Kerja BNI Syariah Cabang Makassar ... 40

4. Struktur Organisasi Bank Syariah Cabang Makassar ... 42

5. Produk Bank BNI Syariah ... 43

B. Hasil Penelitian ... 47

1. Prosedur Pengajuan Pembiayaan Murabahah Bank BNI Syariah Cabang Makassar ... 47

2. Penetapan Margin atau Keuntungan Bank BNI Syariah Cabang Makassar ... 50

3. Risiko Pembiayaan Murabahah pada Bank BNI Syariah Cabang Makassar ... 53

4. Proses Pengelolaan dan Penerapan Manajemen Risiko pada Bank BNI Syariah Cabang Makassar ... 56

5. Proses Evaluasi Manajemen Risiko Pembiayaan Murabahah pada Bank BNI Syariah Cabang Makassar ... 71

C. Pembahasan ... 73

1. Proses Penerapan Manajemen Risiko Pembiayaan Murabahah pada Bank BNI Syariah Cabang Makassar ... 73

2. Proses Evaluasi Manajemen Risiko Pembiayaan Murabahah pada Bank BNI Syariah Cabang Makassar ... 76

BAB V PENUTUP ... 78

A. Kesimpulan ... 78

B. Saran ... 79

xiii

DAFTAR TABEL

2.1 Penelitian Terdahulu………29

4.1 Metode flat…………...………...52

4.2 Persentase margin………....52

xiv

DAFTAR GAMBAR

2.1 Kerangka Berpikir………...31 4.1 Struktur organisasi………..42 4.2 Alur pembiayaan murabahah BNI Syariah Cabang Makassar……...48 4.3 Proses Manajemen risiko BNI Syariah Cabang Makassar……...58

1 BAB I PENDAHULUAN A. Latar Belakang

Perbankan syariah pertama kali muncul di Indonesia tahun 1992 adalah merupakan hal baru dalam kerangka mekanisme sistem perbankan pada umumnya. Krisis moneter yang telah mengguncang Indonesia tahun 1997 membuat perbankan konvensional lumpuh yang disebabkan oleh kredit. Kredit yang awalnya lancar akhirnya menjadi macet sedangkan perbankan syariah yang tertuang dalam “UU No 10/98” yang menyatakan adanya dua sistem perbankan yaitu konvensional dan sistem syariah.

Menurut Undang-Undang Perbankan Syariah No. 21 Tahun 2008 dijelaskan bahwa perbankan syariah merupakan segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Beberapa contoh bank syariah antara lain Syariah Mandiri, Bank Muamalat, BNI Syariah, BTN Syariah, BRI Syariah.

Pada pengembangan sistem perbankan syariah di Indonesia memiliki kerangka dual banking system atau sistem perbankan ganda, untuk menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat Indonesia. Sistem perbankan syariah maupun perbankan konvensional secara sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor

perekonomian nasional.Pembiayaan merupakan aktivitas yang sangat penting bagi Bank Islam karena dengan adanya pembiayaan, akan diperoleh sumber pendapatan utama dan menjadi penunjang kelangsungan usaha Bank Islam baik Bank Umum Syariah maupun Unit Usaha Syariah.

Fungsi bank syariah adalah sebagai alat investasi yaitu bank-bank islam menginvestasikan dana yang disimpan pada bank tersebut (dana pemilik bank maupun dana rekening investasi) dengan menggunakan alat investasi yang sesuai dengan syariah. Pada fungsi ini dapat dilihat dalam hal penyaluran dana yang dilakukan bank syariah, baik yang dilakukan dengan menggunakan prinsip bagi hasil maupun dengan prinsip jual beli.Bank syariah dapat melaksanakan jual beli berupa perpindahan kepemilikan barang atau benda (transfer of property) melalui transaksi murabahah.

Murabahah merupakan salah satu jenis kontrak (akad) yang paling umum diterapkan dalam aktivitas pembiayaan perbankan syariah. Murabahah diterapkan melalui mekanisme jual beli barang dengan penambahan margin sebagai keuntungan yang akan diperoleh bank. Pembiayaan murabahah yang mudah menjadikannya primadona .bagi perbankan syariah untuk memenuhi kebutuhan pembiayaan konsumtif seperti pengadaan kendaraan bermotor, pembelian rumah dan kebutuhan konsumen lainnya.

Pada awalnya, murabahah tidak berhubungan dengan pembiayaan. Lalu, para ahli dan ulama perbankan syariah memadukan

konsep murabahah dengan beberapa konsep lain sehingga membentuk konsep pembiayaan dengan akad murabahah. Sekalipun pembiayaan murabahah identik dengan pembiayaan konsumtif, namun sesungguhnya pembiayaan murabahah dapat juga digunakan untuk pembelian barang produktif bagi aktivitas investasi maupun modal kerja usaha.

Murabahah bukan transaksi jual beli biasa antara satu pembeli dan satu penjual saja sebagaimana yang kita kenal didalam dunia bisnis perdagangan di luar perbankan syariah.Murabahah sebagai jual beli dimana harga dan keuntungan disepakati antara penjual dengan pembeli. Dalam murabahah penjual menyebutkan harga pembelian barang kemudian ia mensyaratkan atas laba dalam jumlah tertentu. Murabahah merupakan suatu bentuk jual beli yang harus tunduk pada kaidah hukum umum jual beli yang berlaku dalam muamalah islam.

Pada fenomena yang biasa terjadi pada pembiayaan murabahah, misalnya nasabah yang tidak ingin perbankan syariah mengetahui pendapatan nasabah saat di interview oleh pihak perbankan syariah pada saat mengajukan pembiayaan, dan mayoritas nasabah biasanya tidak mau memberikan jaminannya kepada pihak perbankan syariah. Oleh karena itu, Pembiayaan murabahah tidak bisa terlepas dengan namanya risiko, meski risiko yang ditanggung cenderung lebih kecil jika dibandingkan pembiayaan dengan konsep profit loss sharing namun ia harus tetap memiliki standar pengelolaan atau manajemen risiko yang baik oleh bank. Hal itu karena bank bertanggung jawab sebagai institusi yang menyimpan dan mengelola dana

pihak ketiga yang ia peroleh dari nasabah. Bank syariah harus cekatan menganalisa risiko-risiko yang mungkin bisa terjadi agar tidak menimbulkan kerugian terhadap bank, pada tahap awal bank harus secara tepat dalam mengidentifikasi risiko dengan cara mengenal dan memahami seluruh risiko yang sudah ada. Oleh karena itu, sistem manajemen risiko yang baik dan efektif harus dapat diterapkan dalam keseluruhan proses pembiayaan murabahah.

Proses manajemen risiko merupakan bagian yang sangat penting agar dapat meminimalkan kerugian yang mungkin timbul dalam suatu bisnis. Proses manajemen risiko menggambarkan sistem yang komprehensif yang mencakup menciptakan lingkungan manajemen risiko yang tepat, menjaga efisien pengukuran risiko, mitigasi, proses monitoring, dan menetapkan pengaturan pengendalian internal yang memadai. Proses penerapan manajemen risiko pembiayaan murabahah yang diberikan dapat terekspos oleh risiko kredit, risiko pasar, ataupun risiko operasional.

Manajemen bank sangat penting memiliki kompetensi dan integritas yang baik, sehingga segala macam risiko yang berpotensi muncul dapat ditekan seminimal mungkin, sehingga potensi kerugian yang akan diderita dapat diantisipasi sejak awal dan mencari cara penanggulangannya. Manfaat dari penerapan manajemen risiko oleh perbankan yaitu menyediakan informasi bagi para pengelola bank yang memungkinkan terjadinya kerugian di masa depan, dapat meningkatkan pengambilan keputusan. Bagi nasabah, manajemen risiko dapat memberikan keuntungan

yang lebih baik, jaminan keamanan dalam menggunakan jasa perbankan syariah. Selain itu, dengan adanya proses evaluasi agar dapat menilai apakah bank berhasil dalam menerapkan manajemen risiko dan evaluasi sangat penting dilakukan karena membantu pihak bank dalam menentukan langkah selanjutnya. Berdasarkan uraian yang penulis paparkan diatas, Penulis tertarik untuk melakukan penelitian dan ingin menuangkannya dalam bentuk karya ilmiah berupa skripsi yang berjudul “EVALUASI MANAJEMEN RISIKO DALAM PEMBIAYAAN MURABAHAH PADA BANK BNI SYARIAH CABANG MAKASSAR”

B. Rumusan Masalah

1. Apakah manajemen risiko dalam pembiayaan murabahah sudah diterapkan pada Bank BNI Syariah cabang Makassar?

2. Apakah proses evaluasi manajemen risiko dalam pembiayaan murabahah sudah diterapkan pada Bank BNI Syariah cabang Makassar?

C. Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan di atas, maka tujuan yang ingin dicapai sebagai berikut:

1. Untuk menilai penerapan manajemen risiko pembiayaan murabahah pada Bank BNI Syariah Cabang Makassar

2. Untuk menilai proses evaluasi manajemen risiko pembiayaan murabahah pada Bank BNI Syariah Cabang Makassar.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat memperoleh tambahan pengetahuan dan referensi bagi universitas, khususnya mahasiswa yang memilih bidang kajian akuntansi syariah tentang Evaluasi Manajemen Risiko dalam Pembiayaan Murabahah pada Bank BNI Syariah.

2. Manfaat Praktis

Penelitian ini diharapkan dapat dijadikan sebagai pengembangan ilmu pengetahuan serta dijadikan dasar informasi bagi para pengelola bank, khususnya untuk Bank BNI Syariah yang berhubungan pada proses penerapan manajemen risiko dan evaluasinya.

8 BAB ll

TINJAUAN PUSTAKA

A. Evaluasi

Evaluasi merupakan proses perbandingan dan pengukuran dari hasil akhir pekerjaan yang dinyatakan dicapai dengan hasil-hasil yang seharusnya dicapai. Hasil evaluasi dapat diartikan sebagai perencanaan kembali, dan berfungsi sebagai administrasi dan manajemen yang terakhir.

Menurut Wirawan (2012:7) evaluasi merupakan sebagai riset untuk mengumpulkan, menganalisis, dan menyajikan informasi yang bermanfaat mengenai objek evaluasi, selanjutnya menilai dan membandingkannya dengan indikator evaluasi dan hasilnya dipergunakan untuk mengambil keputusan mengenai objek evaluasi tersebut.

Jadi, evaluasi merupakan suatu kegiatan penting untuk menilai apakah kegiatan yang telah ditentukan dapat dicapai, dan apakah pelaksanaan program sesuai dengan rencana dan dampak apa yang terjadi setelah program dilaksanakan.

Adapun jenis-jenis evaluasi yang terdiri 2 jenis, yakni:

1. Evaluasi formatif merupakan suatu penilaian terhadap hasil-hasil yang telah dicapai selama proses pelakasanaan suatu kegiatan atau

program kerja. Waktu pelaksanaan evaluasi dilaksanakan secara rutin perbulan atau pertahun.

2. Evaluasi sumatif merupakan proses penilaian terhadap hasil-hasil yang telah dicapai selama proses suatu kegiatan atau program kerja, secara keseluruhan dari awal sampai akhir kegiatan. Pada Waktu pelaksanaan hasil evaluasi sumatif diadakan pada saat akhir kegiatan sesuai dengan jangka waktu yang ditetapkan oleh suatu kegiatan atau program kerja. Adapun program kerja atau kegiatan yang memiliki jangka waktu selama enam bulan, maka evaluasi sumatif ini juga dilaksanakan menjelang akhir bulan tersebut.

B. Risiko

1. Pengertian Risiko

Menurut Fahmi (2010;2) Risiko merupakan suatu potensi atau kemungkinan kejadian yang dapat menimbulkan dampak yang berlawanan atau hasil yang tidak diinginkan.Risiko diartikan sebagai peluang kehancuran, dan dapat menimbulkan kerugian apabila tidak diantisipasi sejak awal. Risiko tidak dapat dihindari tetapi dapat dikelola, perusahaan dapat meminimalisir risiko yang terjadi dengan cara mengantisipasi berupa kontrol, tetapi tidak akan mungkin dapat sepenuhnya berhasil , bahkan dengan cara terstruktur pengendalian maksimal.

2. Faktor-faktor penyebab terjadinya Risiko

Faktor penyebab risiko secara rinci yang dikutip menurut Khotibul Umam (2017:219) antara lain sebagai berikut:

a. Faktor internal

Faktor internal yaitu faktor yang ada di dalam perusahaan sendiri dan faktor utama yang paling dominan adalah manajerial. Namun, Bisa juga disebabkan karena pelanggaran ketentuan dalam kontrak yang dilakukan sehingga nasabah lalai dalam mengelola modal yang diberikan.Terdapat dua faktor yang menjadi penyebab terjadinya faktor internal yaitu, kesalahan manusia (moral hazard) & kegagalan sistem.

b. Faktor eksternal

Faktor eksternal merupakan faktor-faktor yang berada diluar kekuasaan manajemen perusahaan, seperti bencana alam, peperangan, perubahan-perubahan teknologi, dan lain-lain. Faktor eksternal merupakan penyebab yang datang dari luar dan diluar kontrol bank, banyak kejadian eksternal berdampak cukup besar sehingga dapat mengganggu bisnis yang sedang atau akan yang dilakukan oleh bank. Ada beberapa hal yang dapat menyebabkan kegagalan sistem antara lain kejadian di bank lain yang berdampak pada industri secara keseluruhan, external fraud & pencurian, force major, kegagalan kesepakatan dalam outsourcing, implementasi peraturan baru, kegagalan fasilitas umum,

seperti pemadaman listrik, ketidakpastian posisi hukum yang diterapkan pada suatu negara.

3. Teknik Pengelolaan Risiko

Ada empat tekhnik pengelolaan risiko secara klasik, yaitu penghindaran risiko, pengurangan risiko, pemindahan risiko dan penanganan risiko.

a. Penghindaran Risiko

Penghindaran risiko (risk avoidance) adalah tindakan perusahaan untuk tidak melakukan bisnis atau kegiatan tertentu yang mengandung risiko yang tidak diinginkan.Pada dasarnya, tidak ada manusia di muka bumi yang bisa menghindari semua risiko dengan tidak memasuki wilayah bisnis atau kegiatan tertentu saja.Yang terpenting adalah bagaimana bank melakukan studi dan identifikasi jenis risiko tertentu dari suatu bisnis atau kegiatan yang ingin dihindari.

b. Pengurangan Risiko

Pengurangan risiko penting dilakukan oleh bank agar dapat menekan besarnya risiko.Pengurangan risiko dapat dilakukan dengan pengurangan kemungkinan terjadinya peril, yaitu penyebab langsung terjadinya kerugian dan menakar besarnya dampak bila terjadi kerugian.

c. Pemindahan Risiko

Cara pemindahan atau pengalihan risiko tidak bertujuan untuk menghilangkan risiko. Yang dilakukan adalah memindahkan risiko dari perusahaan ke pihak lain yang bersedia atau ke perusahaan yang membisniskan risiko. Contohnya, perusahaan asuransi.Akibat pemindahan risiko tersebut, maka bank harus menanggung dua macam biaya.pertama, biaya premi yang dibayarkan kepada mereka yang bersedia menanggung risiko. Kedua, berupa hilangnya kesempatan (opportunity loss) untuk mendapatkan keuntungan atau manfaat ekstra dengan menanggung risiko.

d. Penanganan Risiko

Ada dua sebab mengapa risiko tersebut diputuskan untuk ditangani.Sebab pertama, perusahaan dengan sadar ingin mempertahankan risiko dan mengelolanya sendiri karena pertimbangan efektivitas biaya, dan manajemen memiliki kemampuan untuk mengelolanya.Kedua, adalah perusahaan tidak mengetahui risiko tersebut.

C. Manajemen Risiko

1. Pengertian Manajemen Risiko

Manajemen Risiko adalah sebagai suatu cara mengelola suatu risiko untuk mengidentifikasi, menganalisis, dan mengendalikan risiko

untuk meminimalisir dampak negatif yang mungkin ditimbulkan terhadap suatu perusahaan.

Menurut Adiwarman Karim (2013:255), Manajemen Risiko ialah serangkaian prosedur dan metodologi yang dapat digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha.

Menurut Fahmi (2010;2) Manajemen Risiko merupakan suatu bidang ilmu yang membahas tentang bagaimana suatu organisasi menerapkan ukuran dalam memetakan berbagai permasalahan yang ada dengan menempatkan berbagai pendekatan manajemen secara komperehensif serta sistematis.

Menurut Fahmi (2010;3) dalam implementasi manajemen risiko secara komperehensif ada beberapa tahap yang perlu dilaksanakan oleh perusahaan, sebagai berikut:

a. Identifikasi risiko

b. Mengidentifikasi bentuk-bentuk risiko c. Menempatkan ukuran risiko

d. Menempatkan alternative-alternatif e. Menganalisis setiap alternativ f. Memutuskan suatu alternativ

g. Melaksanakan alternativ yang dipilih h. Mengontrol alternativ yang dipilih

i. Mengevaluasi jalannya alternative

2. Manajemen Risiko Dalam Pandangan Islam

Menurut pandangan islam, manajemen risiko adalah suatu metode dalam mengelola risiko untuk menjaga amanah baik dari antar sesama manusia maupun menjaga amanah Allah demi kemaslahatan umat manusia. Selain itu, manajemen risiko merupakan bentuk usaha dalam mencapai tujuan perusahaan dan melaksanankan fungsi manajemen untuk menanggulangi risiko sesuai dengan ajaran islam.

Dalam manajemen risiko islam menerapkan ruhaniah halal dan haram yang merupakan landasan utama dalam setiap perencanaan, pelaksanaan serta semua kegiatan yang dilakukan demi mencapai tujuan perusahaan. Selain itu, tidak menyimpang dengan ajaran agama islam. Sedangkan,manajemen risiko konvensional menerapkan bunga dalam kegiatan perhitungan investasi yang dilakukan demi mencapai tujuan perusahaan.

Dalam sumber ayat Al-Qur’an memberikan kepada manusia mengenai pentingnya dalam mengelola risiko.Penanganan munculnya risiko pernah dilakukan oleh Nabi Yusuf saat Mesir dilanda krisis pangan seperti yang tertulis dalam Al-Qur’an:

الَِّإ ٓۦِهِلُبۢنُس ىِف ُهوُرَذَف ْم تدَصَح اَمَف اًبَأَد َنيِنِس َعْبَس َنوُعَر ْزَت َلاَق

َنوُلُكْأَت اامِ م ًلًيِلَق

Artinya:

“Yusuf berkata: “Supaya kamu bertanam tujuh tahun (lamanya) sebagaimana biasa; maka apa yang kamu tuai hendaklah kamu biarkan dibulirnya kecuali sedikit untuk kamu makan”. (QS. Yusuf:

47).

Berdasarkan ayat diatas dijelaskan bahwa kita dituntut untuk berusaha menjaga kelangsungan hidupdengan melindungidan memproteksi akan kemungkinan terjadinya kondisi atau hal-hal yang buruk. Islam menginginkan umatnya untuk mengantisipasi risiko dan menganjurkan untuk melaksanakan perencanaan agar lebih baik dimasa yang akan datang. Sebagaimana yang terlihat dalam Al-Qur’an surat al-Hasyr ayat 18 yaitu:

اوُقاتٱ َو ۖ ٍدَغِل ْتَمادَق اام ٌسْفَن ْرُظنَتْل َو َ اللَّٱ اوُقاتٱ اوُنَماَء َنيِذالٱ اَه يَأٓ َي

َنوُلَمْعَت اَمِب ٌۢريِبَخ َ اللَّٱ انِإ ۚ َ اللَّٱ

Artinya:

“Wahai orang-orang yang beriman! Bertakwalah kepada Allah dan hendaklah setiap orang memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat) dan bertakwalah kepada Allah. Sungguh, Allah Maha Teliti terhadap apa yang kamu kerjakan”.(Q.S. al-Hasyr: 18).

Berdasarkan ayat diatas bahwa sudah sepatutnya seorang hamba memeriksa amal perbuatannya di dunia. Sama halnya dengan manajemen risiko, dalam mengantisipasi agar tidak terjadi terlalu parah maka harus dipikirkan apa yang akan terjadi dikemudian harinya, dengan melakukan pengawasan untuk hari esok.

Sangat jelas bahwa sudut pandang manajemen risiko, islammendukung semua upaya untuk meminimalisir risiko, sekaligus

mempercayai bahwa hanya keputusan Allah yang akan menentukan hasilnya.

3. Fungsi Manajemen Risiko

Fungsi manajemen risiko bertujuan untuk mengidentifikasi dan mendiagnosa risiko, terutama dalam menghadapi risiko utama yang dapat mengganggu dan merugikan suatu perusahaan. Beberapa fungsi manajemen risiko, sebagai berikut :

1) Menetapkan arah & risk appetite dengan cara mengkaji ulang secara berkala serta menyetujui risk exposure limits yang mengikuti perubahan strategi perusahaan.

2) Menetapkan limit umumnya mencakup pemberian kredit, penempatan non-kredit, asset liability management, trading maupun kegiatan lain, contohnya derivtif dan lain sebagainya.

3) Menetapkan kecukupan prosedur atau prosedur pemeriksaan (audit) guna memastikan adanya integrasi pengukuran risiko, kontrol sistem pelaporan, serta kepatuhan terhadap kebijakan & prosedur yang berlaku. 4) Menetapkan metodologi sebagai untuk mengelola risiko dengan menggunakan sistem pencatatan dan pelaporan yang terintegrasi dengan sistem komputerisasi agar dapat diukur serta dipantau sumber risiko utama terhadap organisasi bank.

4. Prinsip-prinsip Manajemen Risiko.

Prinsip-prinsip manajemen risiko merupakan panduan yang dapat membantu dalam merancang penerapan dan pengawasan kerangka kerja dan proses manajemen risiko.

Manajemen risiko dalam suatu organisasi hanya dapat efektif jika mampu menerapkan prinsip-prinsip sebagai berikut:

a. Manajemen risiko melindungi dan memiliki nilai tambah.

b. Manajemen risiko merupakan bagian terpadu dari proses organisasi. c. Manajemen risiko termasuk bagian dari proses pengambilan

keputusan.

d. Manajemen risiko secara khusus menangani aspek ketidakpastian. e. Manajemen risiko bersifat sistemik, terstruktur serta tepat waktu. f. Manajemen risiko berdasarkan informasi terbaik yang tersedia. g. Manajemen risiko adalah khas untuk penggunanya (tailored) h. Manajemen risiko mempertimbangkan faktor manusia &budaya. i. Manajemen risiko harus transparan & inklusif

j. Manajemen risiko bersifat dinamis, berulang serta tanggap terhadap perubahan.

k. Manajemen risiko harus memfasilitasi terjadinya perbaikan maupun peningkatan organisasi secara berlanjut.

5. Macam-macam Manajemen Risiko Perbankan Syariah. a. Risiko Kredit

Risiko kredit terjadi pada saat bank memberikan fasilitas kredit pada debitur yang terdapat risiko debitur tidak melaksanakan kewajibannya.Penyebab utamanya yaitu terlalu mudah memberi pinjaman atau melakukan investasi dan terlalu dituntut untuk memanfaatkan kelebihan likuiditas yang mana hal tersebut dapat mengurangi penilaian kredit kurang cermat dan hati-hati dalam mengantisipasi berbagai kemungkinan risiko usaha yang sudah dibiayainya.

Penyebab utama muncul risiko ini yaitu diakibatkan dari penilaian kredit yang kurang cermat serta lemahnya antisipasi terhadap berbagai risiko usaha yang dibayar oleh bank tersebut

b. Risiko Pasar

Risiko pasar merupakan risiko pada posisi neraca dan rekening administrative termasuk transaksi deviratif, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk risiko perubahan harga option. Perubahan harga pasar timbul dikarenakan pergerakan faktor pasar, dan dapat merugikan portofolio bank.Faktor pasar merupakan tingkat suku bunga, harga saham, nilai tukar.Bank hanya bisa bereaksi jika faktor pasar berubah, agar dampak kerugian dapat ditekan sampai level minimal.

c. Risiko Operasional

Risiko operasional menurut Djohanputro (2008:65), merupakan suatu potensi penyimpangan dari hasil yang diharapkan karena tidak berfungsinya suatu sistem, sumber daya manusia, teknologi, atau faktor lain.Risiko ini lebih erat dengan adanya human error atau kesalahan oleh manusia, kegagalan sistem serta ketidakcukupan prosedur dan kontrol. Manajemen operasional merupakan area dimana industri-industri, sektor-sektor yang cukup penting, dan para kompetitor berkemauan dalam membagi informasi dan ide-idenya.

Risiko operasional dapat melekat disetiap aktivitas bank, yakni melekat pada aktivitas perkreditan, tresuri dan ivestasi, operasional dan jasa, pembiayaan perdagangan, pendanaan dan instrument utang, teknologi sitem informasi dan sistem informasi manajemen serta pengelolaan sumberdaya manusia.

d. Risiko Likuiditas

Risiko likuiditas merupakan pemicu utama kebangkrutan yang dialami bank, baik itu bank besar maupun bank kecil.Bukan karena kerugian yang dialami, melainkan karena ketidakmampuan bank dalam memenuhi kebutuhan likuiditasnya.

e. Proses manajemen Risiko Pembiayaan.

Pada proses penerapan manajemen risiko pembiayaan, maka perusahaan perlu melakukan identifikasi risiko, pengukuran risiko, pemantauan risiko, dan pengendalian risiko.Adapun Proses pelaksanaan manajemen risiko pembiayaan antara lain:

a. Identifikasi Risiko Pembiayaan

Bank perlu mengidentifikasi risiko pembiayaan yang melekat pada seluruh produk dan aktivitasnya. Identifikasi risiko pembiayaan tersebut merupakan hasil kajian terhadap karakteristik risiko pembiayaan yang melekat pada aktivitas fungsional tertentu. Dalam kegiatan pembiayaan harus memperhatikan kondisi keuangan debitur, dan khususnya kemampuan membayar secara tepat waktu, serta jaminan atau agunan yang diberikan. Menurut Veithzal Rifai dan Rifka Ismal (2013:405) Prinsip mengenal nasabah yaitu membuat suatu kebijakan dan prosedur penerapan prinsip mengenal nasabah.

b. Pengukuran Risiko Pembiayaan

Pengukuran risiko merupakan sebagai tahap lanjutan setelah pengidentifikasian risiko. Pengukuran risiko yaitu usaha untuk mengetahui besar kecilnya risiko yang terjadi. Hal ini dilakukan agar melihat tinggi rendahnya risiko yang dihadapi perusahaan, kemudian dapat melihat dampak dari risiko terhadap kinerja perusahaan sekaligus

dapat melakukan prioritisasi risiko mana yang paling relevan. Dalam pengukuran risiko, stress testing dapat mengukur potensi risiko yang bisa terjadi dibawah kondisi tekanan makroekonomi. Menurut Jurion (2009:266) dalam Munich (2013:139) mendeskripsikan stress test merupakan aktivitas kunci dalam manajemen risiko. Stress testing dipergunakan untuk melawan risiko, karena menggunakan berbagai skenario dan sensitivy analysis dapat menguji seberapa kuat objek tersebut mampu bertahan.

c. Pemantauan Risiko Pembiayaan

Pada dasarnya bank perlu mengembangkan dan menerapkan sistem informasi serta prosedur untuk memantau kondisi setiap debitur & counterparty pada seluruh portofolio pembiayaan bank. Sistem pemantauan risiko pembiayaan sekurang-kurangnya memuat ukuran dalam rangka memastikan bahwa bank mengetahui kondisi keuangan akhir dari debitur, memantau kepatuhan terhadap persyaratan dalam perjanjian pembiayaan atau kontrak transaksi risiko pembiayaan, menilai kecukupan agunan dibanding dengan kewajiban debitur, mengidentifikasi ketidaktepatan pembayaran serta mengklasifikasikan pembiayaan bermasalah secara tepat waktu & menangani dengan cepat pembiayaan bermasalah. Analisis pembiayaan diperlukan guna dapat menilai kelayakan usaha calon debitur dan menekan risiko akibat tidak terbayarnya pembiayaan.

Menurut Wangsawidjaya (2013:107) untuk mengantisipasi risiko yang mungkin terjadi dikemudian hari maka bank wajib melakukan verifikasi mengenai kebenaran dan keabsahan data yang diajukan oleh calon nasabah, misalnya dengan malukan pemeriksaan setempat ke lokasi usaha calon penerima fasilitas apakah sesuai dengan izin-izn yang dimilki atau tidak, apakah barang yang dijaminkan telah sesuai dengan bukti-bukti kepemilikannya , apakah perusahaan berjalan dengan baik, dan lain sebagainya.

d. Pengendalian Risiko Pembiayaan.

Risiko pembiayaan yaitu suatu tindakan untuk memperkecil kemungkinan atau peluang terjadinya kerugian, menyelamatkan perusahaan dari kerugian dan dapat mengurangi keparahan bila suatu risiko memang terjadi. Pengendalian risiko dapat difokuskan pada usaha mengurangi kemungkinan (probability) munculnya risiko & mengurangi keseriusan (severity) konsekuensi risiko tersebut. Pelaksanaan proses pengendalian risiko, digunakan untuk dapat mengelola risiko tertentu yang dapat membahayakan kelangsungan usaha bank. Perbankan syariah harus memiliki keahlian dan kompetensi yang baik mengenai manajemen dan strategi restrukturisasi pembiayaan bank syariah, agar bank syariah dapat terhindar dari kerugian financial dan nasabah dapat pulih kondisi keuangannya. Adapun menurut Malayu Hasibuan (2011:115) resktrukturisasi pembiayaan yaitu rescheduling, reconditioning, restructuring, dan liquidation.

D. Pembiayaan Murabahah. 1. Pengertian Murabahah.

Murabahah atau disebut juga ba’ bitsmanil ajil. Murabahah berasal dari kata ribhu yang artinya “keuntungan”.Sehingga murabahah berarti saling menguntungkan.Secara sederhana murabahah berarti jual beli barang ditambah keuntungan yang disepakati.

Jual beli murabahah secara terminologis adalah pembiayaan yang saling menguntungkan yang dilakukan oleh shahib al-mal dengan pihak yang membutuhkan melalui transaksi jual beli.Dengan penjelasan bahwa harga pengadaan barang dan harga jual terdapat nilai lebih yang merupakan keuntungan atau laba bagi shabib al-mal dan pengembaliannya dilakukan secara tunai atau angsur.

Murabahah merupakan bagian dari jual beli secara umum dibolehkan berdasarkan keumuman hukum jual beli berdasarkan dalil Al-Qur’an dan Hadits Rasulullah Saw serta Ijma’ ulama.Terdapat dinamika karena tidak ada dalil Al-Qur’an dan Hadits secara langsung menyatakan tentang kebolehan murabahah.Menurut Al-kaff para tokoh ulama menyatakan pendapat mereka mengenai murabahah pada seperempat pertama abad kedua Hijriah berhubung tidak adanya rujukan langsung di dalam Al-Qur’an maupun Hadits sahih yang membenarkan murabahah. Para ulama membenarkan murabahah dengan dasar yang lain. Imam Malik membenarkan keabsahannya dengan merujuk pada praktik

penduduk Madinah yang lazim menerapkan akad jual beli murabahah.Syafi’I secara khusus menyatakan bahwa jual beli murabahah adalah halal.Fiqh Mazhab Hanafi juga memperbolehkan murabahah berdasarkan terpenuhinya syarat-syarat yang penting bagi sahnya suatu akad jual beli dalam murabahah selain itu juga karena orang memerlukannya.

Defenisi murabahah secara terminologis menurut beberapa ulama dikemukakan dalam beberapa variasi bahasa, antara lain sebagai berikut:

a. Menurut ulama Malikiyah mendefenisikan murabahah adalah jual beli dimana pemilik barang menyebutkan harga beli barang tersebut, kemudian ia mengambil keuntungan dari pembeli secara sekaligus dan mengatakan, “saya membelinya dengan harga 10 dinar dan anda memberikan keuntungan kepadaku sebesar 1 dinar atau 2 dinar.” Atau juga bisa ditentukan dengan ukuran tertentu maupun dengan menggunakan presentase.

b. Ulama Hanafiyah mengartikan murabahah merupakan pemindahan sesuatu yang dimiliki dengan akad awal dan harga awal disertai tambahan keuntungan.

c. Menurut fatwa Dewan Syariah Nasional nomor: 04/DSN-MUI/IV/2000 tentang pembiayaan murabahah,murabahah diartikan sebagaifasilitas bank syariah bagi yang memerlukannya, yaitu menjual suatu barang dengan menegaskan harga belinya kepada

pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba

d. Menurut ulama Syafi’iyyah dan Hanabilah, akad murabahah merupakan jual beli yang dilakukan seseorang dengan mendasarkan pada harga beli penjual ditambah keuntungan dengan syarat harus sepengetahuan kedua belah pihak.

e. Wahbah Zuhaili mengungkapkan bahwa murabahah adalah jual beli yang dilakukan seseorang dengan harga awal ditambah dengan keuntungan. Penjual menyampaikan harga beli kepada pembeli ditambah dengan permintaan keuntungan yang dikehendaki penjual kepada pembeli.

Beberapa defenisi tersebut, dapat disimpulkan bahwa

murabahah ialah transaksi jual beli barang dengan pemberian

keuntungan yang disepakati oleh penjual dan pembeli.

2. Dasar Hukum Murabahah

Menurut pandangan islam, murabahah ialah suatu akad yang dibolehkan berdasarkan Al-Qur’an, Hadits, Ijma’ dan Qiyas.

a. Al-Qur’an

1) QS. Al-Baqarah : 275

Artinya:

“Dan Allah telah menghalalkan jual beli dan mengharamkan riba” (QS. Al-Baqarah : 275)

2) QS. An-Nisa : 29.

َنوُكَت نَأ ٓ الَِّإ ِل ِط َبْلٱِب مُكَنْيَب مُكَل َوْمَأ ا ٓوُلُك ْأَت َلَّ اوُنَماَء َنيِذالٱ اَه يَأٓ َي

اًمي ِحَرمُكِب َناَك َ اللَّٱ انِإ ۚ ْمُكَسُفنَأ ا ٓوُلُتْقَت َلَّ َو ۚ ْمُكنِ م ٍضاَرَت نَع ًةَر َجِت

Artinya:

“Wahai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka diantara kamu.Dan janganlah kamu membunuh dirimu.Sungguh, Allah adalah Maha penyayang kepadamu.

b. Al-hadits

Akad murabahah juga didasarkan pada hadits, berikut:

ِالل َل ْو ُسَر انَأ هنع الل ٍدْيِعَسْي ِرْدُخْلايضر ْيِبَأ ْنَع

اوره)، ٍضاَرَت ُعْيَبْلاْنَع اَم ِنِإ: َلاَق َمالَس َو ِهِلآ َو ِهْيَلَع ُالل ىالَص

ابحن نبا هجامححصو يقهيبلباون

Artinya:

“Dari Abu Sa’id Al-Khudri bahwa Rasulullah Saw bersabda : “Sesungguhnya jual beli itu harus dilakukan suka sama suka” (HR. Al-Baihaqi dan Ibnu Majah dan dinilai sahih oleh Ibnu Hibban)

c. Al-ijma’

Transaksi murabahah telah dipraktekkan diberbagai tempat dan tidak ada yang mengingkarinya.Berdasarkan hal tersebut berarti para

ulama membolehkannya. Dalam kaidah fikh menyatakan “pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.

3. Macam-macam Murabahah

Secara umum, dalam aplikasi pembiayaan murabahah terdiri dari dua jenis, sebagai berikut :

a. Murabahah dengan pesanan (murabaha to the purchaseorder)

Dalam murabahah jenis ini, penjual melakukan pembelian barang setelah ada pemesanan dari pembeli.Murabahah dengan pesanan dapat bersifat mengikat atau tidak mengikat pembeli untuk membeli barang yang dipesannya.Jika bersifat mengikat, berarti pembeli harus membeli barang yang dipesannya dan tidak dapat membatalkan pesanan tersebut. Jika aset murabahah yang telah dibeli penjual, dalam murabahah pesanan mengikat, mengalami penurunan nilai sebelum diserahkan kepada pembeli maka penurunan nilai tersebut menjadi beban penjual dan akan mengurangi nilai akad.

b. Murabahah tanpa pesanan

Murabahah tanpa pesanan yaitu penyediaan barang tidak terpengaruh dan tidak berkaitan terhadap pesanan maupun pembeli.Murabahah jenis ini bersifat tidak mengikat dan dapat membatalkan barang yang dipesan.

4. Rukun dan Syarat Murabahah

Rukun dan ketentuan murabahah adalah sebagai berikut :

1. Penjual (ba’i) 2. Pembeli (musytari)

3. Barang yang diperjualbelikan/objek jual beli (mabi’) 4. Harga barang (Tsaman)

5. Ijab Qobul (pernyataan serah terima

Adapun beberapa syarat-syarat murabahah, antara lain sebagai berikut :

a. Penjual memberitahu biaya modal kepada nasabah.

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. c. Kontrak harus bebas dari riba.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang.

E. Penelitian terdahulu.

Penelitian dan masalah yang telah dipaparkan diatas didapatkan dari ide dan pengetahuan dari penelitian sebelumnya, namun tetap memiliki perbedaan diantara masing-masing penelitian. Adapun penelitian terdahulu yang dijadikan referensi sebagai berikut:

Tabel 2.1

No. Nama Peneliti

Judul Peneliti

Hasil penelitian

1. Badratun Nisak(2014)

Analisis Manajemen Risiko Pembiayaan Musyarakah Pada Baitul Qiradh Bina Insan Mandiri Banda Aceh.

Upaya meminimalisir risiko pembiayaan musyarakah pada bank tersebut menerapkan secara ketat konsep 5C yaitu character, capacity, capital, condition, dan collateral.

2. Maya Andriani (2015)

Analisis Manajemen Risiko Dalam Mengatasi Pembiayaan Bermasalah Pada Kredit Pemilikan Rumah (KPR) Pada Bank BRI Syariah Cabang Bogor.

Proses penyelesaian pembiayaan

bermasalah pada pembiayaan KPR di Bank BRI syariah telah mencapai kolektabilitas V (macet), pihak bank tidak melakukan langkah-langkah penyelamatan dengan skema rescedhuling, reconditioning, maupun restructuring. 3. Hajar (2017) Analisis Manajemen Risiko

Pembiayaan Natural Uncertaity Contracts (NUC)

(Studi pada PT Bank Syariah Mandiri Kantor Area Malang)

Pengelolaan risiko pembiayaan NUC yang dikembangkan di Kantor Wilayah PT Bank Syariah Mandiri Malang melakukan 11 tahap, yaitu: permintaan pembiayaan, pengumpulan dan penyidikan data,

analisis pembiayaan, review, persetujuan, pengumpulan data tambahan, verifikasi, pengikatan, pencairan, pemantauan, dan pengendalian risiko. 4. Foya Frasasti (2017) Penerapan Manajemen Risiko Pembiayaan pada BMT BINA Masyarakat (BINAMAS) Purworejo Pada BMT BINA Masyarakat (BINAMAS) Purworejo menerapkan manajemen risiko dengan proses identifikasi risiko dengan menrapkan prinsip 5C dan 3R, pengukuran risiko dengan pengelompokan pembiayaan dengan 4 kategori kolektablitas yaitu lancar, kurang lancar, diragukan, dan macet, pemantauan risiko dengan pemantauan lembar angsuran,lembar monitoring, rekening koran, jaminan dan penjemputan angsuran. dan pengendalian risiko dengan menrapkan pengendalian internal dan diservifikasi portofolio. 5. Moh Solachuddin Zulfa (2014) Analisis tentang Manajemen Risiko dalam Operasional Pembiayaan Muraba’ah di BMT Amanah

Operasional

pembiayaan yang berbasis jual beli dengan menggunakan akad murabahah yang ada di BMT Amanah Kudus sudah sesuai dengan prinsip-prinsip syariah dan telah menetapkan

manajemen risiko untuk meminimalisir risiko yang terjadi.

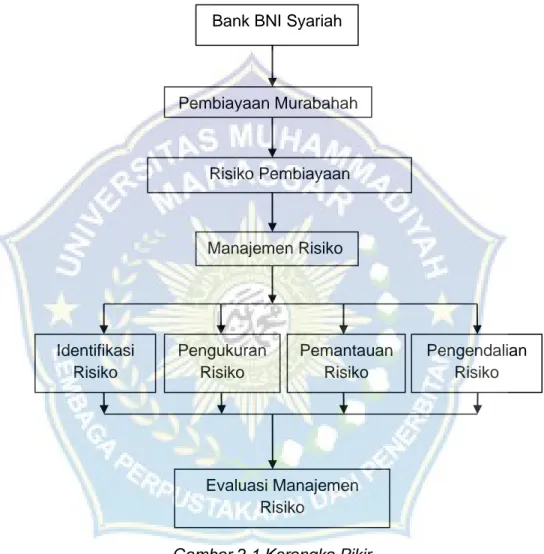

F. Kerangka Pikir

Berdasarkan pada penjelasan tersebut, peneliti membuat bagan kerangka berpikir sebagai berikut.

Gambar 2.1 Kerangka Pikir

Bank BNI Syariah

Pembiayaan Murabahah Risiko Pembiayaan MurabahahMurabahah Evaluasi Manajemen Risiko Pengendalian Risiko Pemantauan Risiko Pengukuran Risiko Identifikasi Risiko Manajemen Risiko

32 BAB III

METODE PENELITIAN

A. Jenis Penelitian.

Penelitian ini menggunakan penelitian kualitatif.Adapun alasan peneliti menggunakan penelitian kualitatif yaitu permasalahan dan fakta yang ditemukan akan lebih tepat menggunakan metode kualitatif. Selain itu, metode kualitatif akan membantu ketersediaan diskripsi yang kaya atas fenomena,metode ini dapat digunakan untuk menemukan dan memahami apa yang tersembunyi dibalik fenomena yang kadangkala merupakan sesuatu yang sulit untuk dapat dipahami.

B. Fokus Penelitian

Penelitian ini berfokus pada “Evaluasi Manajemen Risiko dalam Pembiayaan Murabahah pada Bank BNI Syariah Cabang Makassar”. Evaluasi manajemen risiko yang artinya adalah perusahaan/bank mengetahui proses penerapan manajemen risiko dalam pembiayaan murabahah pada Bank BNI Syariah Cabang Makassar sekaligus mengatasi serta meminimalisir kerugian-kerugian yang terjadi pada pembiayaan murabahah.

C. Lokasi dan Waktu Penelitian

Pada penelitian ini dilaksanakan pada Bank BNI Syariah Cabang Makassar di Jl. Veteran Utara No. 295b, Maricaya Baru. Penelitian telah

dilaksanakan selama 2 (dua) bulan, yaitu dimulai pada bulan Agustus sampai September 2020.

D. Sumber Data.

Jenis sumber data yang digunakan peneliti terdiri dari dua bagian, yaitu:

1. Data primer yaitu merupakan data yang dibuat oleh peneliti untuk maksud khusus menyelesaikan permasalahan yang sedang ditanganinya. Data dikumpulkan sendiri oleh peneliti langsung dari sumber pertama atau tempat objek penelitian dilakukan. Peneliti akan berkomunikasi langsung dengan pihak bank, yang bertanggung jawab dalam manajemen Bank BNI Syariah Cabang Makassar.

2. Data sekunder yaitu merupakandata yang sudah dikumpulkan dengan maksud menyelesaikan masalah yang sedang dihadapi. Data ini dapat ditemukan dengan cepat. Dalam penelitian ini yang menjadi sumber data sekunder adalah literature, artikel, jurnal, serta situs di internet yang berhubungan dengan penelitian yang dilakukan. Dalam data sekunder ini akanmenjadi bahan pelengkap oleh peneliti untuk membuktikan penelitiannya menjadi lebi valid dan relevan.

E. Teknik Pengumpulan Data.

Teknik pengumpulan data ini menggunakan beberapa cara yang dianggap relevan dengan penelitian, antara lain:

1. Observasi

Observasi dilakukan dengan cara melakukan pengamatan langsung ke lapangan dengan mendatangi narasumber yakni Bank BNI Syariah Cabang Makassar, agar peneliti dapat mengetahui langsung keadaan yang terjadi di lokasi penelitian hal itu berhubungan dengan Evaluasi Manajemen Risiko dalam Pembiayaan Murabahah pada Bank BNI Syariah Cabang Makassar.

2. Wawancara

Peneliti melakukan wawancara dengan tokoh lembaga/ fungsionaris atau offiecer Bank BNI Syariah yang dianggap berkompoten dan berkaitan dengan masalah yang akan dibahas agar mendapatkan informasi mengenai Evaluasi Manajemen Risiko dalam PembiayaanMurabahah pada Bank BNI Syariah Cabang Makassar.

3. Dokumentasi

Pada teknik ini akan terkumpul data yang diperoleh dari narasumber tetapi terdapat pada berbagai sumber tertulis yang berhubungan dengan struktur organisasi Bank BNI Syariah Cabang Makassar, evaluasi dan manajemen risiko pembiayaan murabahah, dokumentasi seperti foto pada saat wawancara, rekaman wawancara, dan lain sebagainya yang berasal dari Bank BNI Syariah Cabang Makassar.

F. Instrumen Penelitian

Dalam penelitian ini, pengumpulan data pada penelitian kualitatif menggunakan teknik wawancara dan dalam pelaksanaannya menggunakan Instrumen penelitian berupa panduan pedoman wawancara, bantuan alat rekam, dan kamera untuk dokumentasi berupa handphone yang mengharuskan peneliti terlibat dan berkomunikasi langsung dengan subjek penelitian.

G. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian kualitatif mencakup transkip hasil wawancara, reduksi data, analisis, interpretasi data, serta penyajian data.Dari hasil analisis data yang kemudian dapat ditarik kesimpulan.

Berikut adalah teknik analisis data yang digunakan oleh peneliti, antara lain:

1. Reduksi Data

Pada tahap berikut dilakukan pemilihan antara relevan tidaknya antara data dan tujuan penelitian. Informasi dari lapangan sebagai bahan mentah diringkas, disusun lebih sistematis, serta ditonjolkan pokok-pokok yang penting sehingga akanlebih mudah dikendalikan.

2. Penyajian Data

Untuk dapat melihat gambaran secara keseluruhan atau bagian-bagian tertentu dari gambaran keseluruhan.Pada tahap ini peneliti berupaya untuk mengklarifikasi dan mengkaji data sesuai dengan pokok permasalahan yang diawali dengan pengkodean pada setiap subpokok permasalahan.

3. Penarikan Kesimpulan

Kesimpulan akhir baru ditarik setelah tidak ditemukan informasi lagi mengenai kasus atau masalah yang diteliti. Kemudian kesimpulan yang telah ditarik akan diverifikasi baik dengan kerangka berfikir peneliti maupun dengan catatan lapangan hingga tercapai konsesus pada tingkat optimal pada peneliti dengan sumber-sumber informasi maupun dengan kolega peneliti sehingga diperoleh validitas dan akuratisasinya.

37 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum objek Penelitian

1. Sejarah Bank BNI Syariah Cabang Makassar

Pada krisis moneter yang melanda Indonesia tahun 1997, yang mengakibatkan lumpuhnya kegiatan perekonomian.Disamping itu, BNI Syariah dapat membuktikan ketangguhan sistem perbankan syariah.Prinsip syariah dengan tiga pilar utamanya dalam sistem ekonomi syariah yaitu, adil, transparan, dan maslahat mampu membuktikan kebutuhan masyarakat terhadap sistem perbankan dengan yang lebih adil. Dengan mengacu pada Undang-undang No.10 tahun 1998, Unit Usaha Syariah (UUS) PT Bank BNI (Persero)Tbk. Beroperasi pada tanggal 29 april 2000, berawal dari lima kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin, selanjutnya UUS BNI berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu.

Disamping itu, nasabah juga dapat menikmati layanan syariah di Kantor Cabang BNI Konvensional (office channeling) dengan kurang lebih 1746 outlet yang tersebar di seluruh wilayah yang ada di Indonesia. Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah.Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh Dr. Hasanuddin, M.Ag. semua produk BNI Syariah telah melalui pengujian dari DPS sehingga telah memenuhi aturan syariah.

BNI Syariah merupakan hasil proses spin off dari Unit Usaha Syariah (UUS) PT Bank Negara Indonesia (Persero)Tbk., Corporate Plan UUS BNI tahun 2000 menetapkan bahwa status UUS hanya bersifat temporer dan oleh karena itu dilakukan spin off pada tahun 2009 dan selesai juni 2010 dengan didirikannya PT Bank BNI Syariah sebagai Bank Umum Syariah (BUS) berdasarkan Surat Keputusan Gubernur Bank Indonesia No.12/41/KEP.GBI/2010 tanggal 21 mei 2010.

Tujuan pelaksanaan spin off adalah langkah strategis BNI dalam merespon perkembangan faktor eksternal, yaitu situasi ekonomi, kebutuhan pasar, regulasi, maupun faktor internal, yaitu corporate plan, kesiapan organisasi, serta customer base. Dalam mendirikan BNI Syariah tentu tidak terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No.21 tahun 2008 tentang Perbankan Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.

Dalam mengusung visi “Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja. BNI Syariah semakin tumbuh dan berkembang menjadi penyedia layanan jasa perbankan syariah yang diperhitungkan di Tanah Air.Pertumbuhan usaha Perseroan selalu berada diatas rata-rata pertumbuhan industry perbankan syariah.Agar dapat memberikan pelayanan yang unggu untuk nasabah, BNI Syariah terus mengalami pertumbuhan yang signifikan yang sangat

baik.Setiap tahun, pertumbuhan usaha BNI Syariah berada diatas rata-rata pertumbuhan industry perbankan syariah di Indonesia.Perseroan juga didukung oleh sistem teknologi informasi terdepan yang telah tersertifikasi ISO 9001:2008, sehingga memungkinkan BNI Syariah untuk menyajikan layanan perbankan yang sesuai dengan kebutuhan nasabah.

Pada Desember tahun 2019, jaringan usaha BNI Syariah tersebar mencapai 3 kantor wilayah, 68 Kantor Cabang, 218 Kantor Cabang Pembantu, 13 Kantor Kas, 23 Mobil Layanan Gerak, dan 58 Payment Point. Selain itu, BNI Syariah senantiasa meningkatkan pelayanan disetiap jaringannya.Sebagai salah satu bentuk peningkatan layanan yang berkelanjutan, Operasional BNI Syariah juga didukung oleh sumberdaya manusia yang berkompeten dalam mendukung pencapaian kinerja yang baik disegalaspek. BNI Syariah telah memiliki 4.737 pegawai dimana proses pengembangan kompetensi terus dilakukan agar setiap pegawai yang ada menjadi yang terbaik dibidangnya.

2. Visi & Misi Bank BNI Syariah Cabang Makassar a. VISI

Menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja.

b. MISI

a) Memberikan kontribusi positif terhadap masyarakat dan peduli pada kelestarian lingkungan.

b) Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

c) Memberikan nilai investasi yang optimal bagi investor.

d) Menciptakan wahana terbaik sebagai tempat kebanggan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

e) Menjadi acuan tata kelola perusahaan yang amanah.

3. Budaya Kerja BNI Syariah Cabang Makassar c. Amanah

a) Jujur & menepati janji b) Bertanggung jawab

c) Bersemangat dalam menghasilkan karya terbaik d) Berkerja ikhlas serta mengutamakan niat ibadah e) Melayani melebihi harapan

d. Jama’ah

b. Peduli dan berani memberi maupun menerima umpan balik yang konstruktif

c. Membangun sinergi secara professional d. Membagi pengetahuan yang bermanfaat e. Memahami keterkaitan proses kerja f. Memperkuat kepemimpinan yang efektif

e. Hasanah

Hasanah ialah budaya kerja perusahaan (Corporate Value) BNI Syariah yang menjadi karakter utama bagi karyawan serta perusahaan sehingga BNI Syariah dapat mudah dikenal. Dalam tata nilai disusun dengan semangat memberikan kebaikan dengan cara membangun nlai-nilai, baik dalam setiap Produk, Jasa,maupun perilaku keseharian Insan Hasanah, sosok Insan Hasanah dicapai secara kolektif dengan melaksanakan pilar-pilar Amanah & Jama’ah.

Hasanah merupakan corporate campaign BNI Syariah yang memiliki makna “segala kebaikan” bagi diri sendiri, masyarakat, maupun bangsa dan negara baik itu didunia maupun diakhirat (QS.Baqarah : 201). Hasanah ialah sebuah nilai yang disarikan dari Al-Qur’an dan menjadi identitas BNI Syariah dalam menebarkan kebaikan melalui Insan Hasanah dan produk/layanannya.Cita-cita mulia yang ingin disampaikan melalui nilai Hasanah ialah kehadiran BNI Syariah dapat membawa kebaikan bagi seluruh pihak serta menjadi Rahmatan Lil’ Alamin. Hasanah didasari oleh Maqoshid Syariah yang berarti tujuan dari ditetapkannya syariah (hukum agama) yaitu untuk melindungi keyakinan, keberlangsungan hidup, serta hak asasi manusia, terdiri dalam lima hal yaitu menjaga agama, menjaga jiwa, menjaga akal, menjaga keturunan, serta menjaga harta.

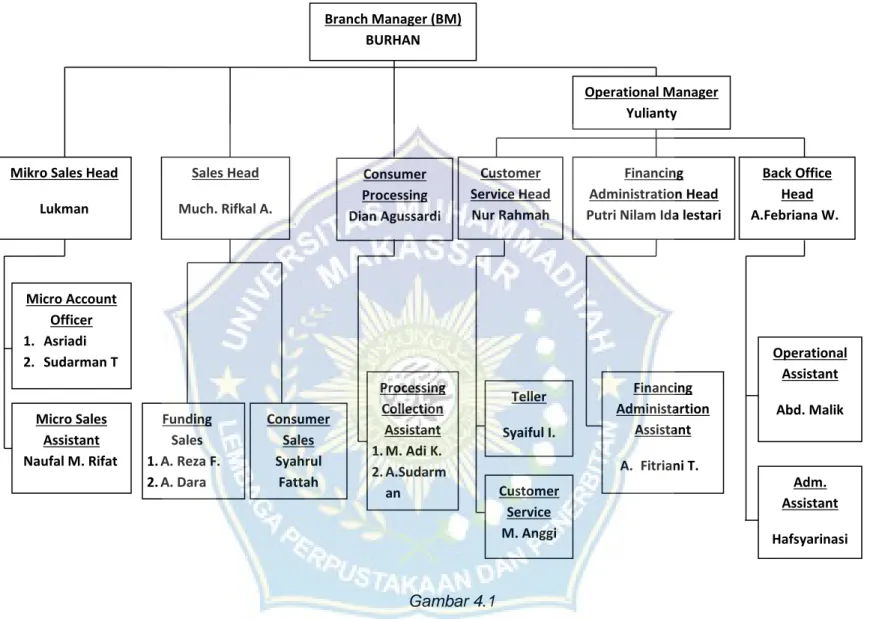

4. Struktur Organisasi Bank BNI Syariah Cabang Makassar

Gambar 4.1 Branch Manager (BM)

BURHAN

Mikro Sales Head Lukman Back Office Head A.Febriana W. Financing Administration Head Putri Nilam Ida lestari Customer Service Head Nur Rahmah Consumer Processing Dian Agussardi Sales Head Much. Rifkal A. Operational Manager Yulianty Micro Account Officer 1. Asriadi 2. Sudarman T Customer Service M. Anggi Teller Syaiful I. Adm. Assistant Hafsyarinasi Processing Collection Assistant 1. M. Adi K. 2. A.Sudarm an Operational Assistant Abd. Malik Financing Administartion Assistant A. Fitriani T. Funding Sales 1. A. Reza F. 2. A. Dara Consumer Sales Syahrul Fattah Micro Sales Assistant Naufal M. Rifat

5. Produk Bank BNI Syariah 1. Produk Simpanan

a) Tabungan iB Hasanah

Tabungan dengan akad mudharabah atau wadi’ah dengan berbagai fasilitas serta kemudahan bagi nasabah perorangan maupun non perorangan dalam mata uang rupiah.Keunggulannya, bebas biaya administrasi bulanan (untuk akad wadiah).Bagi nasabah, perorangan dilengkapi dengan Hasanah Debit Silver yang digunakan sebagai transaksi di mesin ATM dan belanja di EDC.

b) Tabungan iB Prima Hasanah

Tabungan dengan akad mudharabah atau wadi’ah dilengkapi dengan berbagai fasilitas serta kemudahan bagi Nasabah segmen high networth individuals secara perorangan dalam mata uang rupiah maupun bagi hasil yang lebih kompetitif. Tabungan ini disertai Kartu ATM/Debit Zamrud Card yang memiliki fasilitas free executive lounge dan layanan antrian prioritas dan perlindungan asuransi jiwa.

c) Tabungan BNI Tabunganku iB Hasanah

Tabungan nasional dengan akad wadi’ah dan setoran awal hanya Rp. 20.000,-. Oleh karena itu, menabung sudah menjadi suatu habit/kebiasaan dikalangan masyarakat.Tabungan ini

dilengkapi dengan Kartu ATM/Debit dan e-channel (Mobile Banking, Internet Banking, SMS Banking).

d) Tabungan iB Tapenas Hasanah

Tabungan berjangka dengan akad mudharabah sebagai perencanaan masa yang akan datang yang dikelola sesuai prinsip syariah dengan sistem setoran bulanan.

e) Tabungan iB Tunas Hasanah

Tabungan dengan akad mudharabah ata wadi’ah yang diperuntukkan untuk anak-anak dan pelajar yang berusia dibawah 17 tahun. Bebas biaya administrasi bulanan rekening, dilengkapi dengan Tunas Card atas nama anak yang berfungsi sebagai kartu ATM dan kartu debit yang dapat digunakan diseluruh EDC di Indonesia.

f) Tabungan iB Bisnis Hasanah

Tabungan akad mudharabah atau wadi’ah dilengkapi dengan detil mutasi debit dan kredit pada buku tabungan dan bagi hasil yang lebih kompetitif bagi nasabah perindividu maupun nonperindividu.

g) Tabungan iB Baitullah Hasanah

Tabungan dengan akad mudharabah atau wadi’ah sebagai sarana yang digunakan untuk mendapatkan kepastian porsi berangkat menunaikan ibadah haji (Reguler/Khusus) dan merencanakan ibadah umrah sesuai keinginan penabung dengan

sistem setoran bebas atau bulanan dalam mata uang Rupiah dan USD.

h) Deposito iB Hasanah

Investasi berjangka dengan akad mudharabah yang diperuntukkan untuk nasabah perorangan dan perusahaan dalam mata uang Rupiah, USD dan SAR.Tersdia jangka waktu 1 bulan, 3 bulan, 6 bulan, dan 12 bulan.

2. Produk Pembiayaan Konsumtif

a. Pembiayaan BNI Griya iB Hasanah

Pembiayaan dengan prinsip murabahah/jual beli yang diberikan kepada individu untuk membeli, membangun, merenovasi rumah (termasuk ruko, rukan, rusun, apartemen, dll) dan membeli tanah kafling, rumah inden, dengan sistem angsuran tetap hingga akhir masa pembiayaan sehingga memudahkan nasabah mengelola keuangannya.

b. Pembiayaan BNI Emas iB Hasanah

Fasilitas pembiayaan untuk kepemilikan emas logam mulia secara angsuran tetap setiap bulannya dengan menggunakan akad murabahah.

c. Pembiayaan Rahn Emas iB Hasanah

Pembiayaan bagi nasabah yang membutuhkan dana cepat dengan sistem penjaminan berupa emas baik batangan maupun

perhiasan didukung administrasi dan proses persetujuan yang cepat dan mudah.

d. Pembiayaan BNI Multiguna iB Hasanah

Fasilitas pembiayaan konsumtif yang diberikan kepada masyarakat untuk membeli kebutuhan konsumtif dengan agunan berupa fix asset berdasarkan dengan prinsip syariah.

e. Pembiayaan BNI Oto iB Hasanah

Fasilitas pembiayaan dengan prinsip murabahah yang diberikan kepada individu untuk pembelian kendaraan bermotor. f. Pembiayaan BNI Fleksi iB Hasanah

Pembiayaan konsumtif bagi pegawai atau karyawan suatu perusahaan/instansi yang sudah bekerja sama dengan BNI Syariah untuk pembelian barang dan jasa sesuai dengan prinsip syariah.

g. Pembiayaan BNI Cash Collateral Financing iB Hasanah

Pembiayaan dengan jaminan dana nasabah yang disimpan dalam bentuk deposito, tabungan dan giro yang diterbitkan oleh BNI Syariah.

B. Hasil penelitian

1. Prosedur Pengajuan Pembiayaan Murabahah Bank BNI Syariah Cabang Makassar.

Bapak Dian Agussardi selaku Consumer Processing Head mengatakan “prosedur pengajuan pembiayaan murabahah di kantor kita

kan itu mba pake 2 cara untuk memperoleh nasabah, ada yang nasabah datang langsung ada yang diperoleh sama sales marketing kita, nah sales marketing nya itu turun langsung ke lapangan kunjungi nasabah-nasabah yang memang layak dikasih pembiayaan murabahah mba. Dan kalau nasabah yg datang langsung ke kantor itu biasanya nda safety dan rata-rata bermasalah karena pakai makelar mba, jadi kita tetap utamakan yang didapat langsung sama marketing kita dikantor mba”

Berdasarkan hasil wawancara dengan Bapak Dian Agussardi selaku Consumer Processing Head dapat disimpulkan bahwa tahap prosedur Bank BNI Syariah Cabang Makassar lebih mengutamakan

personal selling dibandingkan nasabah yang datang langsung ke bank

untuk mengajukan, pembiayaan, Bank BNI Syariah Cabang Makassar lebih memprioritaskan rekomendasi dari karyawan/staff bank dan nasabah yang diperoleh langsung oleh Sales Marketing dengan menerapkan metode door to door yaitu Sales Marketing mengunjungi dan menawarkan langsung ke tempat usaha maupun rumah calon nasabah. Namun,bank tetap melayani nasabah yang datang langsung ke bank untuk mengajukan permohonan pembiayaan hanya saja bank harus benar-benar lebih teliti dan hati-hati dalam menyeleksi calon nasabah yang mengajukan pembiayaan. Hal ini dikarenakan biasanya terjadi nasabah yang datang langsung ke bank melalui atau melibatkan calo diluar pihak bank, sehingga bank menganggap hal ini tidak aman dan lebih beresiko.