LAPORAN KEUANGAN INTERIM

30 JUNI 2021 (TIDAK DIAUDIT) DAN 31 DESEMBER 2020 (DIAUDIT)

SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR

Daftar Isi 1 Surat Pernyataan Direksi Tentang

Tanggung Jawab Atas Laporan Keuangan 2

Laporan Keuangan

Laporan Posisi Keuangan

Laporan Laba Rugi Komprehensif 5

Laporan Perubahan Ekuitas 6

Laporan Arus Kas 7

Catatan Atas Laporan Keuangan

Halaman

3 - 4

8 - 84

-Tidak Diaudit Diaudit

Catatan 30 Juni 2021 31 Desember 2020

Rp'000 Rp'000

ASET

Kas dan setara kas 5

Pihak berelasi 39 358,822,720 1,309,583,562

Pihak ketiga 613,984,236 615,201,139

Jumlah 972,806,956 1,924,784,701

Piutang sewa pembiayaan 6

Pihak ketiga 408,119,813 456,615,736

Cadangan kerugian penurunan nilai (18,340,796) (23,166,779)

Piutang sewa pembiayaan - bersih 389,779,017 433,448,957

Piutang pembiayaan konsumen 7

Pihak ketiga 6,213,476,108 7,439,104,635

Cadangan kerugian penurunan nilai (206,927,792) (263,381,258) Piutang pembiayaan konsumen - bersih 6,006,548,316 7,175,723,377

Tagihan anjak piutang 8

Pihak ketiga 835,342,194 784,862,509

Cadangan kerugian penurunan nilai (169,446,602) (113,589,508)

Tagihan anjak piutang - bersih 665,895,592 671,273,001

Piutang lain-lain 9

Pihak berelasi 39 22,982,881 27,049,641

Pihak ketiga 484,769,960 493,311,220

Cadangan kerugian penurunan nilai (80,769,590) (81,454,062)

Jumlah 426,983,251 438,906,799

Biaya dibayar di muka 10 5,257,642 3,662,276 Aset pajak tangguhan - bersih 37 50,420,772 40,174,060 Properti investasi 11,39 12,457,000 12,457,000 Aset sewa operasi - bersih 12,39 7,979,257 8,775,669

Aset tetap - bersih 13 163,750,837 173,369,724

Aset takberwujud - bersih 14 12,398,549 15,462,122 Aset hak guna - bersih 15,39 12,893,496 16,346,004

Aset lain-lain 16 3,072,526 3,072,526

JUMLAH ASET 8,730,243,211 10,917,456,216

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

-(Lanjutan)

Tidak Diaudit Diaudit

Catatan 30 Juni 2021 31 Desember 2020

Rp'000 Rp'000

LIABILITAS DAN EKUITAS LIABILITAS

Utang bank 17

Pihak berelasi 39 1,268,750,000 800,000,000

Pihak ketiga 2,309,628,373 3,093,526,206

Jumlah 3,578,378,373 3,893,526,206

Utang usaha kepada pihak ketiga 18 27,976,953 17,887,435

Utang premi asuransi 19 17,032,553 10,750,732

Utang lain-lain 20 151,259,045 135,530,898

Biaya yang masih harus dibayar 21

Pihak berelasi 39 1,033,333 1,584,083

Pihak ketiga 13,986,111 27,186,840

Jumlah 15,019,444 28,770,923

Utang pajak 22,37 22,448,914 4,029,525

Liabilitas sewa 23 , 39 1,759,578 2,361,823

Pendapatan ditangguhkan - bersih 24

Pihak berelasi 39 2,250,000 2,550,000

Pihak ketiga 14,110,857 17,148,644

Jumlah 16,360,857 19,698,644

Surat berharga utang yang diterbitkan 25

Pihak berelasi 39 - 101,500,000

Pihak ketiga - 1,898,500,000

Jumlah - 2,000,000,000

Beban emisi surat berharga yang belum diamortisasi - (1,592,528) Jumlah surat berharga utang yang diterbitkan - bersih - 1,998,407,472

Liabilitas imbalan pasca kerja 26 64,602,490 61,302,666

JUMLAH LIABILITAS 3,894,838,207 6,172,266,324

EKUITAS

Modal saham - nilai nominal Rp 250 per saham Modal dasar - 10.412.000.000 saham Modal ditempatkan dan disetor -

3.984.520.457 saham 27 996,130,114 996,130,114

Tambahan modal disetor 27 351,948,790 351,948,790

Penghasilan komprehensif lain 12,13,26,39 33,542,597 34,497,746

Saldo laba

Ditentukan penggunaannya 28 2,000,000 1,850,000 Tidak ditentukan penggunaannya 3,451,783,503 3,360,763,242

JUMLAH EKUITAS 4,835,405,004 4,745,189,892

JUMLAH LIABILITAS DAN EKUITAS 8,730,243,211 10,917,456,216

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

-Tidak Diaudit Tidak Diaudit

Catatan 30 Juni 2021 30 Juni 2020

Rp'000 Rp'000

PENDAPATAN

Sewa pembiayaan 29 6,761,197 37,706,551 Pembiayaan konsumen 30 512,781,629 782,175,408 Anjak piutang 31 56,783,271 2,660,072 Sewa operasi - properti investasi 11,39 300,000 300,000 Sewa operasi - kendaraan 12,39 2,002,683 2,366,273

Bunga 32,39 25,916,288 2,362,577

Keuntungan kurs mata uang asing - bersih 40 1,219,796 1,544,977 Pendapatan lain-lain 33 174,062,230 148,237,557

JUMLAH PENDAPATAN 779,827,094 977,353,415

BEBAN

Bunga dan beban pembiayaan lainnya 34,39 199,164,848 304,719,115 Umum dan administrasi 35,39 73,466,085 83,674,095 Tenaga kerja 36,39 139,450,538 147,331,060 Imbalan Pasca Kerja 26 6,575,422 7,725,107 Penyusutan aset sewa operasi 12 796,413 830,808 Kerugian penurunan nilai aset keuangan 6,7,8,9 251,381,218 299,438,012 Kerugian penjualan aset tetap 13 65,168 352,150 Beban lain-lain 1,916,418 3,194,627

JUMLAH BEBAN 672,816,110 847,264,974

LABA SEBELUM PAJAK 107,010,984 130,088,441

MANFAAT (BEBAN) PAJAK 37

Pajak kini (27,042,584) (33,263,386)

Pajak tangguhan 10,246,712 5,925,784

JUMLAH BEBAN PAJAK - BERSIH (16,795,872) (27,337,602)

LABA BERSIH PERIODE BERJALAN 90,215,112 102,750,839

PENGHASILAN KOMPREHENSIF LAIN

Pos-pos yang tidak akan direklasifikasi ke laba rugi -

-Manfaat (beban) pajak terkait pos-pos yang tidak akan direklasifikasi ke laba rugi -

-JUMLAH PENGHASILAN KOMPREHENSIF LAIN PERIODE BERJALAN SETELAH PAJAK -

-JUMLAH LABA KOMPREHENSIF PERIODE BERJALAN 90,215,112 102,750,839

LABA PER SAHAM 38

(dalam Rupiah penuh)

Dasar / Dilusian 22.64 25.79

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

-Modal Tambahan Revaluasi aset tetap Keuntungan (kerugian) Ditentukan Tidak ditentukan

Catatan saham modal disetor dan aset sewa operasi aktuarial penggunaannya penggunaannya Jumlah Ekuitas

Rp'000 Rp'000 Rp'000 Rp'000 Rp'000 Rp'000 Rp'000

Saldo per 1 Januari 2020

setelah penerapan awal PSAK 71 996.130.114 351.948.790 50.808.193 (19.742.342) 1.700.000 3.312.345.601 4.693.190.356

Cadangan umum 28 - - - - 150.000 (150.000)

-Laba bersih periode berjalan - - - 102.750.839 102.750.839

Penghasilan komprehensif lain

Pemindahan surplus revaluasi aset tetap ke saldo laba akibat penjualan aset tetap

yang telah direvaluasi - - (2.498.194) - - 2.498.194

-Saldo per 30 Juni 2020 996.130.114 351.948.790 48.309.999 (19.742.342) 1.850.000 3.417.444.634 4.795.941.195

Saldo per 1 Januari 2020

setelah penerapan awal PSAK 71 996.130.114 351.948.790 50.808.193 (19.742.342) 1.700.000 3.312.345.601 4.693.190.356

Cadangan umum 28 - - - - 150.000 (150.000)

-Laba bersih tahun berjalan - - - 46.566.702 46.566.702

Penghasilan komprehensif lain Pengukuran kembali program

imbalan pasti - setelah pajak - - - 8.344.111 - - 8.344.111

Pemindahan surplus revaluasi aset tetap ke saldo laba akibat penjualan aset tetap

yang telah direvaluasi - - (2.000.939) - - 2.000.939

Dampak penyesuaian tarif pajak - - (1.492.107) (1.419.170) - - (2.911.277) Saldo per 31 Desember 2020 996.130.114 351.948.790 47.315.147 (12.817.401) 1.850.000 3.360.763.242 4.745.189.892

Saldo per 1 Januari 2021 996.130.114 351.948.790 47.315.147 (12.817.401) 1.850.000 3.360.763.242 4.745.189.892

Cadangan umum 28 - - - - 150.000 (150.000)

-Laba bersih periode berjalan - - - 90.215.112 90.215.112

Penghasilan komprehensif lain

Pemindahan surplus revaluasi aset tetap ke saldo laba akibat penjualan aset tetap

yang telah direvaluasi - - (955.149) - - 955.149

-Saldo per 30 Juni 2021 996.130.114 351.948.790 46.359.998 (12.817.401) 2.000.000 3.451.783.503 4.835.405.004

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

Penghasilan komprehensif lain Saldo Laba

-Tidak Diaudit Tidak Diaudit

30 Juni 2021 30 Juni 2020

Rp'000 Rp'000

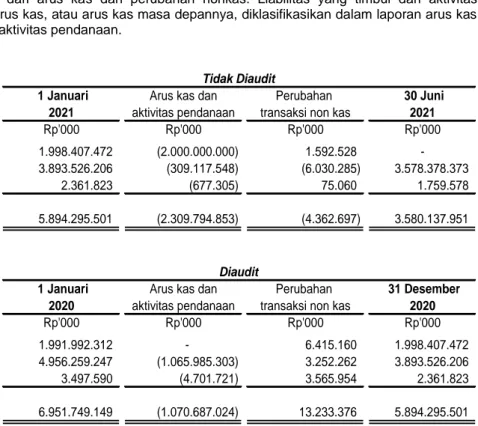

ARUS KAS DARI AKTIVITAS OPERASI Penerimaan kas dari:

Pembiayaan konsumen 2,973,064,102 3,857,366,884

Sewa pembiayaan 256,752,975 310,477,701

Anjak piutang 7,297,410 5,003,586

Sewa operasi 2,164,712 2,555,575

Penerimaan dari pendapatan administrasi, denda keterlambatan,

pelunasan dipercepat & aktivitas operasi lainnya 157,468,815 110,767,119

Penerimaan bunga 32,792,275 1,154,877

Penerimaan (pengeluaran) kas sehubungan dengan kerjasama penerusan pinjaman

dan pembiayaan bersama (277,490,754) (664,934,365)

Pembayaran kas untuk:

Sewa pembiayaan dan pembiayaan konsumen (1,376,524,620) (1,644,587,544)

Pembayaran bunga (201,061,948) (301,222,023)

Pembayaran aktivitas operasi lainnya (144,847,946) (160,868,506)

Pembayaran beban umum dan administrasi (59,486,546) (63,016,007)

Pembayaran pajak penghasilan (8,719,966) (43,236,689)

Kas Bersih Diperoleh dari Aktivitas Operasi 1,361,408,509 1,409,460,608 ARUS KAS DARI AKTIVITAS INVESTASI

Hasil penjualan aset tetap 1,665,459 4,604,120

Perolehan aset tetap (4,701,288) (15,733,328)

Perolehan aset takberwujud (555,572) (1,676,103)

Kas Bersih Digunakan untuk Aktivitas Investasi (3,591,401) (12,805,311) ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan utang bank 1,100,000,000 888,851,250

Pelunasan surat berharga utang yang diterbitkan (2,000,000,000)

-Pembayaran utang bank (1,409,117,548) (1,816,811,216)

Pembayaran liabilitas sewa (677,305)

-Kas Bersih Digunakan untuk Aktivitas Pendanaan (2,309,794,853) (927,959,966) (PENURUNAN) KENAIKAN BERSIH KAS DAN SETARA KAS (951,977,745) 468,695,331 KAS DAN SETARA KAS AWAL TAHUN 1,924,784,701 104,364,990

Efek dari perubahan kurs - 319,852

KAS DAN SETARA KAS AKHIR PERIODE 972,806,956 573,380,173

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

-1. UMUM

a. Pendirian dan Informasi Umum

PT Clipan Finance Indonesia Tbk (“Perusahaan”) didirikan berdasarkan akta No. 47 tanggal 15 Januari 1982, yang diubah dengan akta No. 363 tanggal 29 Juni 1982, keduanya dibuat oleh Ny. Kartini Muljadi, S.H., notaris di Jakarta. Akta tersebut telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-396.HT.01.01.Th.82 tanggal 2 Agustus 1982 dan telah didaftarkan pada Kantor Pengadilan Negeri Jakarta berturut-turut No. 2771 dan 2772 tanggal 10 Agustus 1982, serta diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 79 tanggal 1 Oktober 1982, Tambahan No. 1189.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, antara lain dengan Akta No. 12 tanggal 19 Juni 2019 yang dibuat dihadapan Kumala Tjahjani Widodo, SH.,MH.,M.kn., notaris di Jakarta,

dalam rangka penyesuaian berdasarkan POJK No. 35/POJK.05/2018 tentang Penyelenggaraan Usaha Perusahaan Pembiayaan dan Peraturan Kepala Badan Pusat Statistik No. 19 Tahun 2017 tentang Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) tahun 2017 serta Peraturan Pemerintah RI No. 24/2018 tentang Pelayanan Perizinan Berusaha Terintegrasi secara Elektronik. Perubahan anggaran dasar tersebut telah mendapat pengesahan dari Menteri Hukum Dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-0037457.AH.01.02 Tahun 2019 tanggal 15 Juli 2019 dan AHU-AH.01.03-0298115 tanggal 15 Juli 2019. Perubahan Anggaran Dasar terakhir berdasarkan Akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa PT. Clipan Finance Indonesia Tbk No. 9 tanggal 7 Juli 2021 yang dibuat dihadapan Kumala Tjahjani Widodo, SH.,MH.,M.Kn, notaris di Jakarta, dalam rangka penyesuaian dengan ketentuan penyelenggaraan Rapat Umum Pemegang Saham (RUPS) secara elektronik.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan utama Perusahaan meliputi usaha pembiayaan investasi, pembiayaan modal kerja, pembiayaan multiguna dan sewa operasi.

Perusahaan memperoleh izin usaha lembaga pembiayaan dari Menteri Keuangan Republik Indonesia dengan Surat Keputusan No.1402/KMK.013/1990 tanggal 3 November 1990. Perusahaan berkedudukan di Jakarta dengan 45 kantor cabang dan 75 kantor pemasaran. Kantor pusat Perusahaan beralamat di Wisma Slipi lantai 6, Jl. Letjen S. Parman Kav 12 Jakarta 11480.

Perusahaan tergabung dalam kelompok Panin Group dengan entitas induk akhir adalah PT Panin Investment.

Rata-rata jumlah karyawan Perusahaan pada tanggal 30 Juni 2021 sebanyak 2.663 karyawan (31 Desember 2020: 3.010 karyawan).

Susunan Dewan Komisaris, Direksi dan Komite Audit Perusahaan pada tanggal 30 Juni 2021 dan 31 Desember 2020 adalah sebagai berikut:

30 Juni 2021 31 Desember 2020

Dewan Komisaris

Komisaris Utama Roosniati Salihin *) Roosniati Salihin *)

Komisaris Mu’min Ali Gunawan Mu’min Ali Gunawan

Komisaris Independen Lukman Abdullah Veronika Lindawati **)

Lukman Abdullah

Dewan Direksi

Direktur Utama Harjanto Tjitohardjojo *) Gita Puspa Kirana Darmawan **)

Direktur Jahja Anwar Jahja Anwar

Engelbert Rorong JR Engelbert Rorong JR Yimmy Weddianto Yimmy Weddianto

Komite Audit

Ketua Lukman Abdullah Lukman Abdullah

Anggota Sahat Maruli Purba Sahat Maruli Purba

Priskila Gabrielia Ciahaya Priskila Gabrielia Ciahaya

Sekretaris Perusahaan Jahja Anwar Jahja Anwar

Audit Intern Irsan Saulus Irsan Saulus

*) Akan efektif setelah mendapat persetujuan dari Otoritas Jasa Keuangan (OJK)

**) Pada tanggal 8 Maret 2021, Ibu Veronika Lindawati efektif mengundurkan diri dari posisi Komisaris Independen, Ketua Komite Nominasi dan Remunerasi, dan Anggota Komite Pemantau Risiko PT Clipan Finance Indonesia Tbk. Sedangkan pada tanggal 7 Juni 2021, Ibu Gita Puspa Kirana Darmawan efektif mengundurkan diri dari jabatannya sebagai Direktur Utama Perseroan. Pengunduran diri tersebut telah disahkan pada Rapat Umum Pemegang Saham tahun 2021.

- 9 -

Ruang lingkup wewenang Direktur Utama mencakup bidang pemasaran selain pembiayaan mobil baru, pengembangan bisnis, sumber daya manusia dan general affair serta audit intern. Ruang lingkup wewenang Direktur mencakup bidang operasional dan administrasi, analisa kredit, standar prosedur operasional, akuntansi, keuangan dan anggaran, teknologi informasi, hubungan dengan investor serta manajemen risiko dan sekretaris Perusahaan. Ruang lingkup wewenang Direktur lainnya mencakup bidang penagihan, hukum, litigasi, kepatuhan, prinsip pengenalan konsumen dan bidang pemasaran khususnya untuk pembiayaan mobil baru.

Pembentukan Komite Audit Perusahaan telah sesuai dengan POJK No. 30/POJK.05/2014 tentang Tata

Kelola Perusahaan yang baik bagi Perusahaan Pembiayaan. Berdasarkan Surat Keputusan No. 840/CFI/DIR/XII/2018 tanggal 4 Desember 2018, Perusahaan menetapkan Perubahan Susunan Anggota

Komite Audit.

Gaji dan kesejahteraan Dewan Komisaris Perusahaan masing-masing sebesar Rp 453.059 ribu untuk tanggal 30 Juni 2021 (30 Juni 2020 : Rp 160.029 ribu). Gaji dan kesejahteraan Dewan Direksi Perusahaan sebesar Rp 4.502.358 ribu untuk tanggal 30 Juni 2021 (30 Juni 2020 : Rp 4.502.955 ribu).

b. Penawaran Umum Perusahaan Penawaran Umum Saham

Pada tanggal 26 Juni 1989, Perusahaan memperoleh izin dari Menteri Keuangan Republik Indonesia dengan surat No. SI-037/SHM/MK.10/1989 untuk melakukan penawaran umum atas 1.500 ribu saham Perusahaan kepada masyarakat.

Penawaran Umum Perdana dan Terbatas yang telah dilakukan oleh Perusahaan adalah sebagai berikut:

Nilai Harga

Jumlah nominal penawaran Nomor dan tanggal surat

Keterangan Saham per saham per saham efektif dari Bapepam

Rp Rp

Penawaran Umum Perdana 1.500.000 1.000 8.850 S1-037/SHM/MK.10/1989 26 Juni 1989 Penawaran Umum Terbatas I 29.600.034 1.000 1.000 S-2427/PM/1997 17 Oktober 1997 Penawaran Umum Terbatas II 217.211.696 500 500 S-2009/PM/1999 20 Oktober 1999 Penawaran Umum Terbatas III 336.119.485 500 500 S-1136/PM/2000 23 Mei 2000 Penawaran Umum Terbatas IV 1.561.085.388 250 350 S-3216/BL/2007 29 Juni 2007 Penawaran Umum Terbatas V 1.171.488.567 250 400 S-10363/BL/2011 23 September 2011

Pada tanggal 5 Agustus 1993 dan 24 Juli 1995, Perusahaan melakukan pembagian saham bonus masing-masing sebanyak 2.466.564 saham dan 4.933.453 saham dengan nilai nominal Rp 1.000 per saham yang berasal dari agio hasil penawaran umum perdana. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta dan Surabaya.

Pada tanggal 9 Desember 1998, Perusahaan melakukan pembagian saham bonus sebanyak 8.705.734 saham dengan nilai nominal Rp 500 per saham yang berasal dari agio hasil penawaran umum saham. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta pada tanggal 10 Desember 1998.

Pada tanggal 30 Juni 2021 dan 31 Desember 2020, seluruh saham Perusahaan tercatat di Bursa Efek Indonesia masing-masing sebanyak 3.984.520.457 lembar.

2. PERUBAHAN ATAS PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) DAN INTERPRETASI STANDAR AKUNTANSI KEUANGAN (ISAK)

a. Standar dan amandemen/penyesuaian dan interpretasi standar yang berlaku efektif pada 1 Januari 2020

Perusahaan telah menerapkan standar dan sejumlah amandemen / penyesuaian / interpretasi PSAK yang relevan dengan operasinya dan efektif untuk periode akuntansi yang dimulai pada atau setelah 1 Januari 2020.

PSAK 71 Instrumen Keuangan

Perusahaan menerapkan PSAK 71 dan amandemen konsekuensi untuk standar lainnya dengan tanggal penerapan awal 1 Januari 2020. Efek yang timbul dari penerapan PSAK 71 telah diakui segera dalam saldo laba.

PSAK 71 memberikan persyaratan baru untuk:

1. Klasifikasi dan pengukuran aset keuangan dan liabilitas keuangan 2. Penurunan nilai aset keuangan; dan

Rincian persyaratan baru tersebut dan dampaknya terhadap laporan keuangan dijelaskan di bawah ini. Perusahaan telah menerapkan PSAK 71 sesuai dengan ketentuan-ketentuan transisi dalam PSAK 71. a) Klasifikasi dan pengukuran aset keuangan

Tanggal penerapan awal (yaitu, tanggal ketika Perusahaan telah menilai aset keuangan dan liabilitas keuangan sesuai dengan ketentuan PSAK 71) adalah 1 Januari 2020. Oleh karena itu, Perusahaan telah menerapkan persyaratan PSAK 71 untuk instrumen yang belum dihentikan pengakuannya pada 1 Januari 2020 dan tidak menerapkan persyaratan pada instrumen yang telah dihentikan pengakuannya pada 1 Januari 2020.

Seluruh aset keuangan yang diakui dan termasuk dalam ruang lingkup PSAK 71 disyaratkan untuk diukur selanjutnya menggunakan dasar biaya perolehan diamortisasi atau nilai wajar berdasarkan model bisnis entitas dalam mengelola aset keuangan dan karakteristik arus kas kontraktual dari aset keuangan.

Khususnya, instrumen utang yang dimiliki dalam model bisnis yang bertujuan untuk memperoleh arus kas kontraktual yang semata dari pembayaran pokok dan bunga dari jumlah pokok terutang, selanjutnya diukur pada biaya perolehan diamortisasi.

Terlepas dari hal-hal di atas, Perusahaan dapat melakukan pemilihan yang tidak terbatalkan dari salah satu pilihan berikut saat pengakuan awal aset keuangan:

Perusahaan dapat melakukan pemilihan yang tidak terbatalkan untuk menyajikan perubahan selanjutnya atas nilai wajar sebuah investasi ekuitas yang bukan dimiliki untuk diperdagangkan dan juga bukan merupakan imbalan kontinjensi yang diakui oleh pihak pengakuisisi kombinasi bisnis dalam penghasilan komprehensif lain.

Aset keuangan yang diklasifikasikan sebagai dimiliki hingga jatuh tempo serta pinjaman yang diberikan dan piutang yang diukur pada biaya perolehan diamortisasi berdasarkan PSAK 55 tetap diukur menggunakan biaya perolehan diamortisasi berdasarkan PSAK 71 karena dimiliki dalam model bisnis yang bertujuan untuk mendapatkan arus kas kontraktual dan arus kas kontraktual tersebut semata dari pembayaran pokok dan bunga dari jumlah pokok terutang.

b) Penurunan nilai aset keuangan

PSAK 71 mensyaratkan model kerugian kredit ekspektasian yang berbeda dengan model kerugian kredit pada saat terjadinya berdasarkan PSAKK 55. Model kerugian kredit ekspektasian mensyaratkan Perusahaan untuk mencatat kerugian kredit ekspektasian dan perubahan dalam kerugian kredit ekspektasian pada setiap tanggal pelaporan untuk menunjukkan perubahan risiko kredit sejak pengakuan awal aset keuangan. Tidak lagi disyaratkan terjadinya peristiwa kredit sebelum pengakuan kerugian kredit.

Secara khusus, PSAK 71 mensyaratkan Perusahaan untuk mengakui cadangan kerugian kredit ekspektasian atas:

1) Piutang sewa;

- 11 -

3) Komitmen pinjaman dan kontrak jaminan keuangan di mana persyaratan penurunan nilai PSAK 71 berlaku.

Secara khusus, PSAK 71 mengharuskan Perusahaan untuk mengukur penyisihan kerugian instrumen keuangan sejumlah kerugian kredit ekspektasian (“ECL“) sepanjang umurnya jika risiko kredit atas instrumen keuangan tersebut meningkat secara signifikan sejak pengakuan awal, atau jika instrumen keuangan tersebut merupakan pembelian atau berasal dari aset keuangan yang nilai kreditnya telah mengalami penurunan nilai. Namun, jika risiko kredit atas instrumen keuangan tidak meningkat secara segnifikan sejak pengakuan awal (kecuali untuk pembelian atau berasal dari aset keuangan yang nilai kreditnya telah mengalami penurunan nilai), Perusahaan diharuskan untuk mengukur cadangan kerugian dari instrumen keuangan tersebut sejumlah ECL sepanjang 12 bulan.

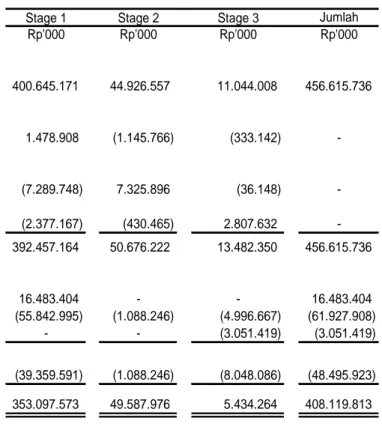

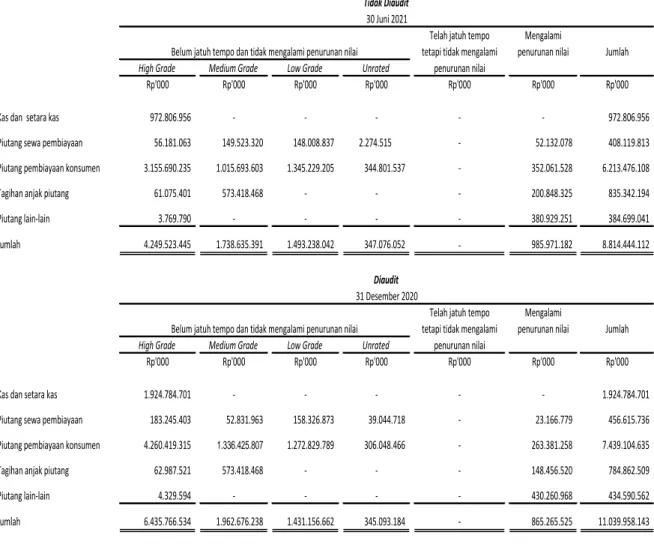

Amandemen konsekuensial terhadap PSAK 60 juga menyebabkan pengungkapan yang lebih luas atas dampak risiko kredit terhadap laporan keuangan Perusahaan (lihat Catatan 6, 7, 8 dan 9).

c) Klasifikasi dan pengukuran liabilitas keuangan

Perubahan signifikan PSAK 71 dalam hal klasifikasi dan pengukuran liabilitas keuangan berkatan dengan perlakuan akuntansi atas perubahan nilai wajar suatu liabiitas keuangan yang ditetapkan pada FVTPL yang dapat diatribusikan pada perubahan risiko kredit penerbit.

Secara spesifik, PSAK 71 mensyaratkan perubahan nilai wajar dari liabilitas keuangan yang dapat diatribusikan pada perubahan dari risiko kredit liabilitas untuk disajikan di penghasilan komprehensif lain, kecuali jika pengakuan dari dampak perubahan tersebut dapat menyebabkan atau memperbesar inkonsistensi perlakukan akuntansi dalam laba rugi. Perubahan nilai wajar yang diatribusikan pada risiko kredit liabilitas keuangan selanjutnya tidak direklasifikasi ke laba rugi, namun dialihkan ke saldo laba ketika liabilitas keuangan tersebut dihentikan pengakuannya.

PSAK 73 Sewa

PSAK 73 memperkenalkan persyaratan baru atau persyaratan yang disesuaikan sehubungan dengan akuntansi sewa. PSAK 73 memperkenalkan perubahan signifikan pada akuntansi sewa dengan menghilangkan perbedaan antara sewa operasi dan pembiayaan, mensyaratkan pengakuan aset hak-guna dan liabilitas sewa pada tanggal permulaan untuk seluruh sewa, kecuali sewa jangka-pendek dan sewa yang aset pendasarnya bernilai-rendah. Berbeda dengan akuntansi penyewa, persyaratan akuntansi pesewa secara luas tetap tidak berubah. Rincian atas persyaratan baru tersebut dijelaskan dalam Catatan 3. Dampak dari penerapan PSAK 73 terhadap laporan keuangan Perusahaan diuraikan di bawah ini.

Tanggal penerapan awal PSAK 73 bagi Perusahaan adalah 1 Januari 2020.

Perusahaan telah menerapkan PSAK 73 menggunakan pendekatan dengan dampak kumulatif pada awal penerapan yang mana:

Mensyaratkan Perusahaan untuk mengakui dampak kumulatif pada awal penerapan PSAK 73 sebagai penyesuaian terhadap saldo awal saldo laba pada tanggal penerapan awal; dan

Tidak memperkenankan penyajian kembali saldo komparatif, yang tetap disajikan sesuai PSAK 30 Sewa (“PSAK 30“) dan ISAK 8 Penentuan Apakah Suatu Perjanjian Mengandung Suatu Sewa (“ISAK 8“).

a) Dampak dari definisi baru sewa

Perusahaan telah menggunakan cara praktis yang tersedia pada transisi PSAK 73 untuk tidak menilai kembali apakah sebuah kontrak mengandung sewa. Dengan demikian, definisi sewa sesuai dengan PSAK 30 dan ISAK 8 akan tetap diterapkan terhadap sewa yang disepakati atau dimodifikasi sebelum 1 Januari 2020.

Perubahan pada definisi sewa terutama berhubungan dengan konsep pengendalian. PSAK 73 menentukan apakah kontrak mengandung sewa berdasarkan apakah pelanggan memiliki hak untuk mengendalikan penggunaan aset identifikasian selama suatu jangka waktu untuk dipertukarkan dengan imbalan. Hal ini berbeda dengan fokus terhadap ‘risiko dan manfaat‘ dalam PSAK 30 dan ISAK 8. Perusahaan menerapkan definisi sewa dan panduan terkait yang terdapat dalam PSAK 73 terhadap seluruh kontrak sewa yang disepakati atau dimodifikasi pada atau setelah 1 Januari 2020 (terlepas

apakah Perusahaan adalah pesewa atau penyewa dalam kontrak sewa). Definisi baru dalam PSAK 73 tidak akan mengubah secara signifikan lingkup kontrak yang memenuhi definisi sewa bagi Perusahaan.

b) Dampak terhadap akuntansi penyewa Sewa operasi terdahulu

PSAK 73 mengubah cara Perusahaan memperlakukan sewa yang sebelumnya diklasifikasikan sebagai sewa operasi dalam PSAK 30, yang tidak dicatat di neraca.

Dengan menerapkan PSAK 73, untuk seluruh sewa (kecuali sebagaimana dijelaskan di bawah ini), Perusahaan:

i. Mengakui aset hak-guna dan liabilitas sewa pada laporan posisi keuangan, yang pada awalnya diukur pada nilai kini dari pembayaran sewa masa depan, dengan aset hak-guna disesuaikan dengan jumlah pembayaran di muka atau terutang terkait sewa tersebut sesuai dengan PSAK 73.C08(b)(ii), kecuali untuk aset hak-guna sewa properti yang diukur secara retrospektif seolah-olah standar telah diterapkan sejak tanggal permulaan sewa;

ii. Mengakui penyusutan aset hak-guna dan bunga atas liabilitas sewa pada laporan laba rugi dan penghasilan komprehensif lain; dan

iii. Memisahkan jumlah kas yang dibayarkan atas bagian pokok (disajikan dalam kegiatan pembiayaan) dan bunga (disajikan dalam kegiatan operasi) dalam laporan arus kas.

Insentif sewa (contoh, periode sewa gratis) diakui sebagai bagian dari pengukuran aset hak-guna dan liabilitas sewa di mana dalam PSAK 30 insentif sewa mengakibatkan pengakuan liabilitas insentif sewa, yang diamortisasi sebagai pengurang atas beban sewa secara garis lurus.

Dalam PSAK 73, aset hak-guna diuji untuk penurunan nilai sesuai dengan PSAK 48 Penurunan Nilai Aset (“PSAK 48“). PSAK 73 menggantikan persyaratan sebelumnya untuk mengakui provisi atas kontrak sewa yang bersifat memberatkan.

Untuk sewa jangka-pendek (sewa dengan masa sewa 12 bulan atau kurang) dan sewa yang aset pendasarnya bernilai-rendah (seperti komputer pribadi dan furnitur kantor), Perusahaan telah memilih untuk mengakui beban sewa secara garis lurus sebagaimana diijinkan dalam PSAK 73. Beban ini disajikan dalam “beban umum dan administrasi“ di laporan laba rugi dan penghasilan komprehensif lain.

Perusahaan telah menggunakan cara praktis berikut ketika menerapkan pendekatan dampak kumulatif pada awal penerapan terhadap sewa-dewa yang sebelumnya diklasifikasikan sebagai sewa operasi berdasarkan PSAK 30:

Perusahaan telah menerapkan tingkat diskonto tunggal untuk portofolio sewa dengan karakteristik yang secara wajar serupa;

Perusahaan telah menyesuaikan aset hak-guna pada tanggal penerapan awal dengan jumlah provisi sewa yang bersifat memberatkan sesuai PSAK 57 Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi (“PSAK 57“) segera dalam laporan posisi keuangan sebelum tanggal penerapan awal sebagai alternatif untuk melakukan reviu penurunan nilai;

Perusahaan telah memilih untuk tidak mengakui aset hak-guna dan liabilitas sewa terhadap sewa-sewa yang masa sewa-sewanya berakhir dalam 12 bulan dari tanggal penerapan awal:

Perusahaan telah mengecualikan biaya langsung awal dari pengukuran aset hak-guna pada tanggal penerapan awal; dan

Perusahaan telah menggunakan tinjauan ke belakang, dalam menentukan masa sewa jika kontrak mengandung opsi untuk memperpanjang atau menghentikan sewa.

Sewa yang sebelumnya diklasifikasikan sebagai sewa pembiayaan

Untuk sewa-sewa yang sebelumnya diklasifikasikan sebagai sewa pembiayaan sesuai PSAK 30, jumlah tercatat aset sewaan dan utang sewa pembiayaan yang diukur sesuai PSAK 30 segera sebelum

- 13 -

tanggal penerapan awal direklasifikasi masing-masing ke aset hak-guna dan liabilitas sewa tanpa penyesuaian, kecuali dalam hal Perusahaan telah memilih untuk menerapkan pengecualian pengakuan sewa bernilai rendah.

Aset hak-guna dan liabilitas sewa dicatat sesuai PSAK 73 dari 1 Januari 2020.

Perbedaan utama antara PSAK 73 dan PSAK 30 sehubungan dengan kontrak yang sebelumnya diklasifikasikan sebagai sewa pembiayaan adalah pengukuran jaminan nilai residual yang diberikan oleh penyewa kepada pesewa. PSAK 73 mensyaratkan Perusahaan mengakui sebagian dari liabilitas sewa hanya sejumlah nilai yang diharapkan akan terhutang berdasarkan jaminan nilai residual, bukan jumlah jaminan nilai maksimum seperti yang disyaratkan oleh PSAK 30. Perubahan ini tidak berdampak material pada laporan keuangan Perusahaan.

c) Dampak terhadap akuntansi pesewa

PSAK 73 tidak mengubah secara substansial cara pesewa mencatat sewa. Dalam PSAK 73, pesewa tetap mengklasifikasikan sewa sebagai sewa pembiayaan atau sewa operasi dan mencatat kedua jenis sewa tersebut secara berbeda.

Tetapi, PSAK 73 telah mengubah dan memperluas persyaratan pengungkapan, terutama cara pesewa mengelola risiko yang timbul dari kepentingan residual dalam aset sewa.

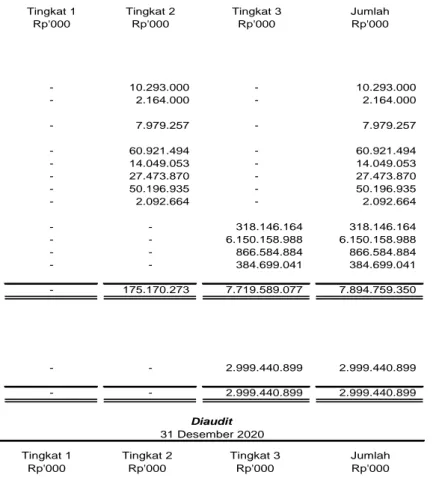

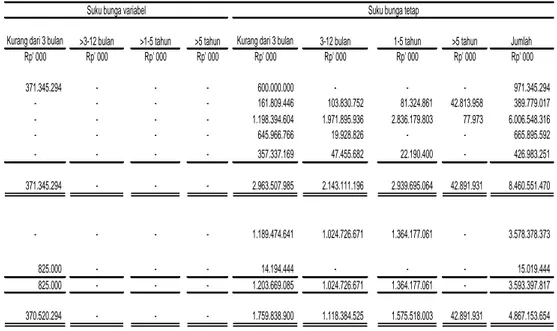

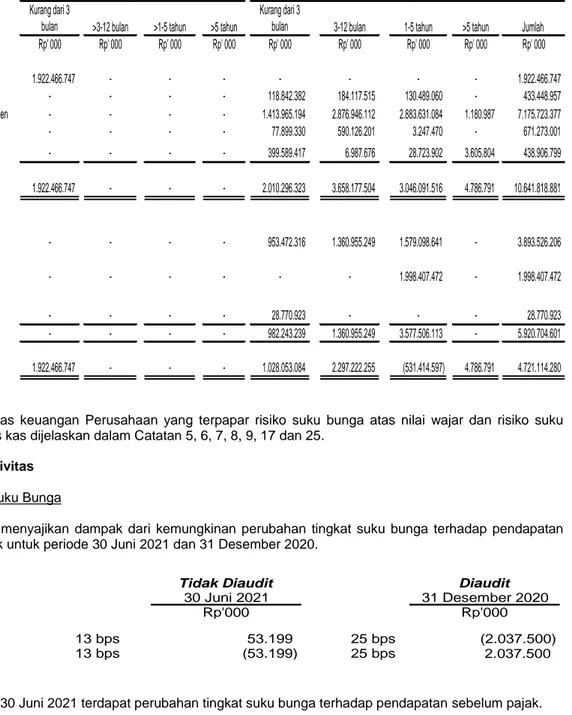

Rata-rata tertimbang suku bunga pinjaman inkremental penyewa yang diterapkan pada liabilitas sewa yang diakui dalam laporan posisi keuangan pada tanggal 1 Januari 2020 adalah 9%.

Tabel di bawah ini menunjukkan komitmen sewa operasi yang diungkapkan dengan menerapkan PSAK 30 pada tanggal 31 Desember 2019, didiskontokan menggunakan suku bunga pinjaman inkremental pada tanggal penerapan awal dan liabilitas sewa yang diakui pada laporan posisi keuangan pada tanggal penerapan awal:

1 Januari 2020 Rp '000 Komitmen sewa operasi pada

31 Desember 2019 3.858.347 Dampak diskonto jumlah di atas (360.757) Liabilitas sewa diakui pada

1 Januari 2020 3.497.590

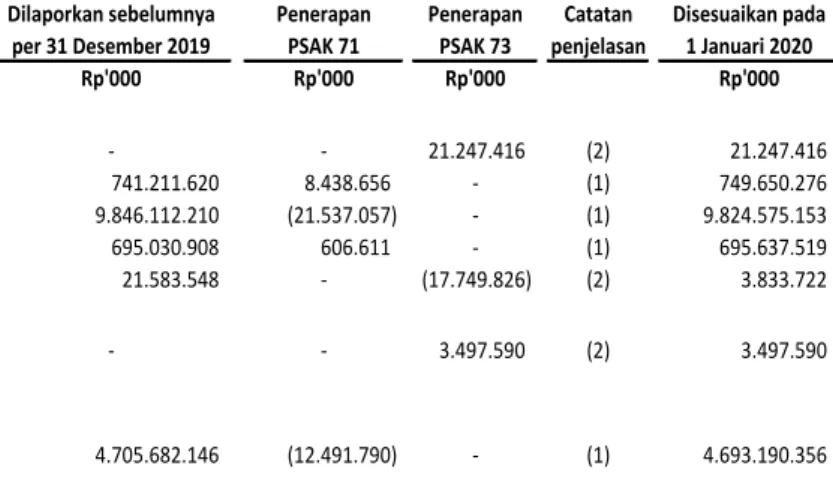

Dampak dari penerapan PSAK 71 dan PSAK 73 disajikan dan dijelaskan di bawah ini:

Dilaporkan sebelumnya Penerapan Penerapan Catatan Disesuaikan pada per 31 Desember 2019 PSAK 71 PSAK 73 penjelasan 1 Januari 2020

Rp'000 Rp'000 Rp'000 Rp'000

ASET

Aset hak-guna - - 21.247.416 (2) 21.247.416

Piutang sewa pembiayaan 741.211.620 8.438.656 - (1) 749.650.276 Piutang pembiayaan konsumen 9.846.112.210 (21.537.057) - (1) 9.824.575.153 Tagihan anjak piutang 695.030.908 606.611 - (1) 695.637.519

21.583.548 - (17.749.826) (2) 3.833.722 LIABILITAS Liabilitas sewa - - 3.497.590 (2) 3.497.590 EKUITAS Saldo laba 4.705.682.146 (12.491.790) - (1) 4.693.190.356

PSAK 71

1) Penerapan persyaratan penurunan nilai PSAK 71 telah mengakibatkan tambahan pengakuan cadangan kerugian.

PSAK 73

2) Penerapan PSAK 73 untuk sewa yang sebelumnya diklasifikasikan sebagai sewa operasi berdasarkan PSAK 30 mengakibatkan pengakuan atas aset hak-guna dan liabilitas sewa. Pembayaran sewa dibayar di muka juga disesuaikan ke aset hak-guna.

b) Amandemen Standar Telah Diterbitkan tapi Belum Diterapkan

Pada tanggal persetujuan laporan keuangan, amandemen PSAK yang diterbitkan namun belum berlaku efektif sebagai berikut:

PSAK 73 (amandemen) Sewa: Konsesi Sewa terkait COVID-19 efektif untuk periode yang dimulai pada atau setelah tanggal 1 Juni 2020, dengan penerapan dini.

PSAK 22 (amandemen) Kombinasi Bisnis: Definisi Bisnis efektif untuk periode yang dimulai pada atau setelah tanggal 1 Januari 2021, dengan penerapan dini.

Sampai dengan tanggal penerbitan laporan keuangan, dampak dari penerapan standar, amandemen dan interpretasi tersebut terhadap laporan keuangan tidak dapat diketahui atau diestimasi oleh manajemen karena belum ada transaksi yang relevan dengan hal tersebut.

3. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING a. Pernyataan Kepatuhan

Laporan keuangan Perusahaan disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia dan keputusan Bapepam-LK No. KEP.347/BL/2012 tanggal 25 Juni 2012 No. VIII.G.7 tentang Pedoman Penyajian dan Pengungkapan Laporan Emiten atau Perusahaan Publik.

b. Dasar Penyusunan

Dasar penyusunan laporan keuangan adalah biaya historis, kecuali aset tetap, properti investasi dan instrumen keuangan tertentu yang diukur pada jumlah revaluasian atau nilai wajar pada setiap akhir periode pelaporan, yang dijelaskan dalam kebijakan akuntansi di bawah ini.

Biaya historis umumnya didasarkan pada nilai wajar dari imbalan yang diberikan dalam pertukaran barang dan jasa.

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam suatu transaksi teratur antara pelaku pasar pada tanggal pengukuran.

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Direksi memiliki, pada saat persetujuan laporan keuangan, suatu ekspektasi yang memadai bahwa Perusahaan memiliki sumber daya yang cukup untuk melanjutkan keberadaan operasinya untuk di masa yang akan datang sehingga mereka melanjutkan penerapan dasar akuntansi kelangsungan usaha dalam penyusunan laporan keuangan.

c. Transaksi dan Penjabaran Laporan Keuangan dalam Mata Uang Asing

Laporan keuangan Perusahaan diukur dan disajikan dalam mata uang dari lingkungan ekonomi utama dimana entitas beroperasi (mata uang fungsional). Laporan keuangan Perusahaan disajikan dalam mata uang Rupiah yang merupakan mata uang fungsional Perusahaan.

Dalam penyusunan laporan keuangan Perusahaan, transaksi dalam mata uang selain mata uang fungsional entitas (mata uang asing) diakui pada kurs yang berlaku pada tanggal transaksi. Pada setiap akhir periode pelaporan, pos moneter dalam valuta asing dijabarkan kembali pada kurs yang berlaku pada tanggal tersebut. Pos-pos non moneter yang diukur pada nilai wajar dalam valuta asing dijabarkan kembali pada kurs yang berlaku pada tanggal ketika nilai wajar ditentukan. Pos nonmoneter yang diukur dalam biaya historis dalam valuta asing tidak dijabarkan kembali.

- 15 -

Selisih kurs diakui dalam laba rugi pada periode saat terjadinya kecuali untuk:

Selisih kurs atas pinjaman dalam valuta asing yang berkaitan dengan aset dalam konstruksi untuk penggunaan yang produktif di masa depan, termasuk dalam biaya perolehan aset tersebut ketika dianggap sebagai penyesuaian atas biaya bunga atas pinjaman dalam valuta asing;

Selisih nilai tukar yang muncul dari penjabaran kembali pos-pos nonmoneter, di mana keuntungan atau kerugian diakui dalam penghasilan komprehensif lain. Untuk pos-pos nonmoneter tersebut, setiap keuntungan atau kerugian dari komponen pertukaran tersebut juga diakui dalam penghasilan komprehensif lain.

d. Transaksi dengan Pihak-pihak Berelasi

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan Perusahaan:

a) Orang atau anggota keluarga dekatnya yang mempunyai relasi dengan Perusahaan jika orang tersebut: 1) memiliki pengendalian atau pengendalian bersama atas Perusahaan;

2) memiliki pengaruh signifikan atas Perusahaan ; atau

3) merupakan personil manajemen kunci Perusahaan atau entitas induk dari Perusahaan. b) Suatu entitas berelasi dengan Perusahaan jika memenuhi salah satu hal berikut:

1) entitas dan Perusahaan adalah anggota dari kelompok usaha yang sama (artinya entitas induk, entitas anak, dan entitas anak berikutnya saling berelasi dengan entitas lainnya).

2) satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

3) kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

4) satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

5) entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan Perusahaan.

6) entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf a). 7) orang yang diidentifikasi dalam huruf a) 1) memiliki pengaruh signifikan atas entitas atau merupakan

personil manajemen kunci entitas (atau entitas induk dari entitas).

8) Entitas, atau anggota dari kelompok yang mana entitas merupakan bagian dari kelompok tersebut, menyediakan jasa personil manajemen kunci kepada Perusahaan atau kepada entitas induk dari Perusahaan.

Transaksi signifikan yang dilakukan dengan pihak-pihak berelasi, baik dilakukan dengan kondisi dan persyaratan yang sama dengan pihak ketiga maupun tidak, diungkapkan pada laporan keuangan.

e. Instrumen Keuangan

Aset keuangan dan liabilitas keuangan diakui pada laporan posisi keuangan pada saat Perusahaan menjadi salah satu pihak dalam ketentuan kontraktual instrument tersebut.

Aset keuangan dan liabilitas keuangan pada awalnya diukur pada nilai wajar. Biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan atau penerbitan aset keuangan dan liabilitas keuangan ditambahkan atau dikurangkan dari nilai wajar aset keuangan dan liabilitas keuangan, jika diperlukan pada pada pengakuan awal. Biaya transaksi yang dapat diatribusikan secara dengan perolehan aset keuangan dan liabilitas keuangan pada nilai wajar melalui laba rugi diakui langsung pada laba rugi.

Perusahaan menerapkan semua pembelian atau penjualan regular aset keuangan diakui dan dihentikan pengakuannya berdasarkan tanggal perdagangan. Pembelian atau penjualan regular adalah pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam jangka waktu yang ditetapkan oleh peraturan atau konvensi di pasar.

Semua aset keuangan yang diakui selanjutnya diukur secara keseluruhan pada biaya perolehan yang diamortisasi atau nilai wajar, tergantung pada klasifikasi aset keuangan tersebut.

Klasifikasi aset keuangan

Instrumen utang yang memenuhi persyaratan berikut selanjutnya diukur pada biaya perolehan diamortisasi:

Aset keuangan dikelola dalam model bisnis yang bertujuan untuk memiliki aset keuangan dalam rangka mendapatkan arus kas kontraktual; dan

Persyaratan kontraktual dari aset keuangan menghasilkan arus kas pada tanggal tertentu yang semata dari pembayaran pokok dan bunga (“SPPI”) dari jumlah pokok terutang.

Instrumen utang selanjutnya diukur pada nilai wajar melalui penghasilan komprehensif lain (“FVTOCI”), jika memenuhi kedua kondisi berikut ini:

Aset keuangan dikelola dalam model bisnis yang tujuannya akan tercapai dengan mendapatkan arus kas kontraktual dan menjual aset keuangan; dan

Persyaratan kontraktual dari aset keuangan menghasilkan arus kas pada tanggal tertentu yang semata-mata dari pembayaran pokok dan bunga dari jumlah pokok terutang.

Seluruh aset keuangan lain selanjutnya diukur pada nilai wajar melalui laba rugi (“FVTPL”).

Meskipun telah disebutkan sebelumnya, Perusahaan dapat menetapkan pilihan tak terbatalkan pada saat pengakuan awal aset keuangan sebagai berikut:

Menyajikan perubahan selanjutnya nilai wajar investasi pada instrumen ekuitas dalam penghasilan komprehensif lain jika kriteria tertentu dipenuhi (lihat di bawah); dan

Menetapkan aset keuangan yang memenuhi kreteria biaya perolehan diamortisasi atau FVTOCI sebagai diukur pada FVTPL, jika penetapan itu mengeliminasi atau mengurangi secara signifikan inkonsistensi pengukuran dan pengakuan (accounting mismatch) (lihat di bawah).

Biaya perolehan diamortisasi dan metode suku bunga efektif

Metode suku bunga efektif adalah metode menghitung biaya perolehan diamortisasi dari instrument utang dan mengalokasikan pendapatan bunga selama periode yang relevan.

Untuk instrumen keuangan selain yang dibeli atau berasal dari aset keuangan memburuk, suku bunga efektif adalah tingkat suku bunga yang secara tepat mendiskontokan penerimaan kas masa depan (termasuk semua biaya dan poin yang dibayarkan atau diterima yang merupakan bagian yang tidak terpisahkan dari suku bunga efektif, biaya transaksi dan premi atau diskon lainnya) tidak termasuk kerugian kredit ekspektasian, melalui umur ekspektasian dari instrumen utang, atau, jika tepat, periode yang lebih pendek, ke jumlah tercatat bruto instrumen utang pada saat pengakuan awal. Untuk aset keuangan yang dibeli atau yang berasal dari aset keuangan memburuk, suku bunga efektif yang disesuaikan dengan risiko kredit dihitung dengan mendiskontokan estimasi arus kas masa depan, termasuk estimasi kerugian kredit, ke biaya perolehan diamortisasi instrumen utang pada pengakuan awal.

Biaya perolehan diamortisasi dari aset keuangan adalah nilai aset keuangan yang diukur pada saat pengakuan awal dikurangi pembayaran pokok, ditambah amortisasi kumulatif menggunakan metode suku bunga efektif dari selisih antara nilai awal dan nilai jatuh temponya, disesuaikan dengan penyisihan kerugiannya. Di sisi lain, jumlah tercatat bruto aset keuangan adalah biaya perolehan diamortisasi dari aset keuangan, sebelum disesuaikan dengan penyisihan kerugian.

Bunga diakui dengan menggunakan metode suku bunga efektif untuk intrumen utang yang diukur selanjutnya pada biaya perolehan diamortisasi dan pada FVTOCI. Untuk instrumen keuangan lain, kecuali aset keuangan yang dibeli atau berasal dari aset keuangan memburuk, pendapatan bunga dihitung dengan menerapkan suku bunga efektif terhadap jumlah tercatat bruto aset keuangan, kecuali aset keuangan yang kemudian mengalami penurunan nilai kredit. Untuk aset keuangan yang berasal dari aset keuangan memburuk, pendapatan bunga diakui dengan menerapkan suku bunga efektif terhadap biaya perolehan diamortisasi dari aset keuangan tersebut. Jika pada periode pelaporan keuangan selanjutnya, risiko kredit

- 17 -

aset keuangan tersebut membaik sehingga aset keuangan tidak lagi mengalami penurunan nilai kredit, maka pendapatan bunga diakui dengan menerapkan suku bunga efektif terhadap jumlah tercatat bruto aset keuangan.

Untuk aset keuangan yang dibeli atau berasal dari aset keuangan memburuk, Perusahaan mengakui pendapatan bunga dengan menerapkan suku bunga efektif yang disesuaikan dengan risiko kredit atas biaya perolehan diamortisasi dari aset keuangan sejak pengakuan awal. Perhitungan tidak kembali ke basis bruto bahkan jika risiko kredit dari aset keuangan selanjutnya membaik sehingga aset keuangan tidak lagi mengalami penurunan kredit.

Pendapatan bunga diakui dalam laba rugi dan dimasukkan dalam pos “Penghasilan bunga”. Keuntungan dan kerugian kurs mata uang asing

Jumlah tercatat aset keuangan dalam mata uang asing ditentukan dalam mata uang tersebut dan dijabarkan dengan menggunakan kurs spot pada setiap tanggal pelaporan.

Penurunan nilai aset keuangan

Perusahaan mengakui penyisihan kerugian untuk kerugian kredit ekspektasian (“ECL”) atas sewa pembiayaan, pembiayaan konsumen dan anjak piutang. Nilai kerugian kredit ekspektasian diperbarui pada tanggal pelaporan untuk mencerminkan perubahan risiko kredit sejak pengakuan awal masing-masing instrumen keuangan.

Perusahaan selalu mengakui ECL sepanjang umurnya untuk sewa pembiayaan, pembiayaan konsumen dan anjak piutang. Kerugian kredit ekspektasian atas aset keuangan diestimasi menggunakan matriks provisi berdasarkan pengalaman kerugian kredit historis Perusahaan, disesuaikan untuk faktor spesifik debitur, kondisi ekonomi umum serta penilaian atas arah kondisi kini dan perkiraan masa depan pada tanggal pelaporan, termasuk nilai waktu atas uang jika tepat.

Kerugian kredit ekspektasian sepanjang umur merupakan kerugian kredit ekspektasian yang timbul dari seluruh kemungkinan peristiwa gagal bayar selama perkiraan umur instrumen keuangan. Sebaliknya, ECL 12 bulan mewakili porsi ECL sepanjang umur yang timbul dari peristiwa gagal bayar pada instrumen keuangan yang mungkin terjadi dalam 12 bulan setelah tanggal pelaporan.

Peningkatan risiko kredit secara signifikan

Dalam menilai apakah risiko kredit pada instrumen keuangan telah meningkat secara signifikan sejak pengakuan awal, Perusahaan membandingkan risiko gagal bayar yang terjadi pada instrumen keuangan pada tanggal pelaporan dengan risiko gagal bayar yang terjadi pada instrumen keuangan pada tanggal pengakuan awal. Dalam melakukan penilaian, Perusahaan mempertimbangkan baik informasi kuantitatif maupun kualitatif yang wajar dan medukung, termasuk pengalaman historis dan informasi bersifat perkiraan masa depan, yang tersedia tanpa biaya atau upaya berlebihan. Informasi masa depan yang dipertimbangkan mencakup prospek masa depan industri di mana debitur Perusahaan beroperasi, yang diperoleh dari laporan ahli ekonomi, analis keuangan, badan pemerintah, lembaga terkait, dan organisasi serupa lainnya, serta pertimbangan berbagai sumber eksternal aktual dan prakiraan informasi ekonomi yang terkait dengan operasi inti Perusahaan.

Secara khusus, informasi berikut diperhitungkan ketika menilai apakah risiko kredit telah meningkat secara signifikan sejak pengakuan awal:

Memburuknya kondisi usaha, keuangan atau ekonomi yang terjadi saat ini atau prakiraan yang akan menyebabkan penurunan signifikan atas kemampuan peminjam untuk menyelesaikan kewajiban utangnya;

Terdapat penurunan yang signifikan terhadap hasil operasi peminjam, baik secara aktual atau yang diperkirakan akan terjadi;

Terlepas dari hasil penilaian di atas, Perusahaan membuat praduga risiko kredit aset keuangan telah meningkat signifikan sejak pengakuan awal ketika pembayaran kontraktual tertunggak lebih dari 30 hari, kecuali jika Perusahaan memiliki informasi yang wajar dan terdukung yang menunjukkan hal sebaliknya. Meskipun demikian, Perusahaan mengasumsikan bahwa risiko kredit pada instrumen keuangan tidak

meningkat secara signifikan sejak pengakuan awal jika instrumen keuangan tersebut ditetapkan memiliki risiko kredit yang rendah pada tanggal pelaporan. Instrumen keuangan bertekad memiliki risiko kredit rendah jika:

1. instrumen keuangan memiliki risiko gagal bayar yang rendah;

2. debitur memiliki kapasitas yang kuat untuk memenuhi kewajiban arus kas kontraktualnya dalam waktu dekat; dan

3. memburuknya kondisi ekonomi dan bisnis dalam jangka panjang dapat, tetapi tidak selalu, menurunkan kemampuan peminjam untuk memenuhi kewajiban arus kas kontraktualnya.

Perusahaan menganggap aset keuangan memiliki risiko kredit rendah ketika aset memiliki peringkat kredit eksternal 'investment grade' sesuai dengan definisi yang dipahami secara global atau jika peringkat eksternal tidak tersedia, aset tersebut memiliki peringkat internal 'performing'. Performing berarti bahwa rekanan memiliki posisi keuangan yang kuat dan tidak ada jumlah yang tertunggak.

Perusahaan secara teratur memantau efektivitas kriteria yang digunakan untuk mengidentifikasi apakah telah terjadi peningkatan risiko kredit yang signifikan dan merevisinya jika perlu untuk memastikan bahwa kriteria tersebut mampu mengidentifikasi peningkatan risiko kredit yang signifikan sebelum jumlahnya jatuh tempo.

Definisi gagal bayar

Perusahaan menganggap bahwa gagal bayar telah terjadi ketika aset keuangan tertunggak lebih dari 90 hari kecuali jika Perusahaan memiliki informasi yang wajar dan terdukung untuk menunjukkan bahwa kriteria yang lebih panjang lebih tepat.

Aset keuangan memburuk

Aset keuangan mengalami penurunan nilai kredit ketika satu atau lebih peristiwa yang memiliki dampak buruk pada estimasi arus kas masa depan dari aset keuangan tersebut telah terjadi. Bukti bahwa aset keuangan mengalami penurunan nilai termasuk data yang dapat diobservasi tentang peristiwa berikut:

Kesulitan keuangan signifikan yang dialami penerbit atau peminjam;

Pelanggaran kontrak, seperti peristiwa gagal bayar atau tunggakan;

Pihak pemberi pinjaman, untuk alasan ekonomik atau kontraktual sehubungan dengan kesulitan keuangan yang dialami pihak peminjam, telah memberikan konsesi pada pihak peminjam yang tidak mungkin diberikan jika pihak peminjam tidak mengalami kesulitan tersebut.

Terjadi kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya;

Hilangnya pasar aktif untuk aset keuangan itu akibat kesulitan keuangan; atau

Pembelian atau penerbitan aset keuangan dengan diskon sangat besar yang mencerminkan kerugian kredit yang terjadi.

Kebijakan penghapusan

Perusahaan menghapuskan aset keuangan ketika ada informasi yang menunjukkan bahwa pihak lawan berada dalam kesulitan keuangan yang buruk dan tidak ada prospek pemulihan yang realistis, contoh ketika pihak lawan dalam proses likuidasi atau telah memasuki proses kebangkrutan, atau ketika jumlahnya sudah lebih 180 hari tertunggak, mana yang terjadi lebih dulu. Aset keuangan yang dihapuskan dapat menjadi subjek aktivitas paksaan dalam prosedur pemulihan Perusahaan, dengan mempertimbangkan nasihat hukum yang sesuai. Setiap pemulihan yang terjadi diakui dalam laba rugi.

- 19 -

Pengukuran dan pengakuan atas kerugian kredit ekspektasian

Pengukuran kerugian kredit ekspektasian merupakan fungsi dari probability of default, loss given default (yaitu besarnya kerugian jika terjadi gagal bayar) dan eksposur pada gagal bayar. Penilaian probability of default dan loss given default berdasarkan data historis yang disesuaikan dengan informasi masa depan seperti dijelaskan di atas. Adapun eksposur atas gagal bayar, untuk aset keuangan, diwakili oleh nilai tercatat bruto aset pada tanggal pelaporan; untuk kontrak jaminan keuangan, eksposur mencakup jumlah yang ditarik pada tanggal pelaporan, ditambah dengan jumlah yang diperkirakan akan ditarik di masa depan sebelum tanggal gagal bayar yang ditentukan berdasarkan tren historis, pemahaman Perusahaan mengenai kebutuhan pembiayaan masa depan yang spesifik dari debiturnya, dan informasi perkiraan masa depan lainnya yang relevan.

Untuk aset keuangan, kerugian kredit ekspektasian diestimasi sebagai selisih antara seluruh arus kas kontraktual yang jatuh tempo kepada Perusahaan sesuai dengan kontrak dan seluruh arus kas yang diekspektasi akan diterima oleh Perusahaan, didiskontokan pada suku bunga efektif awal. Untuk piutang sewa, arus kas yang digunakan untuk menentukan kerugian kredit ekspektasian konsisten dengan arus kas yang digunakan dalam mengukur piutang sewa berdasarkan PSAK 73.

Apabila kerugian kredit ekspektasian sepanjang umur diukur secara kolektif untuk kasus dimana bukti kenaikan signifikan risiko kredit pada level instrumen invidual tidak tersedia, instrumen keuangan dikelompokkan dengan dasar sebagai berikut:

Status jatuh tempo;

Sifat jaminan untuk piutang sewa pembiayaan dan pembiayaan konsumen;

Pengelompokan ditelaah secara teratur oleh manajemen untuk memastikan setiap kelompok mempunyai karakteristik risiko yang sama.

Jika Perusahaan telah mengukur cadangan kerugian untuk instrumen keuangan sebesar ECL sepanjang umurnya pada periode pelaporan sebelumnya, tetapi menentukan pada tanggal pelaporan kini bahwa kondisi untuk ECL sepanjang umurnya tidak lagi terpenuhi, Perusahaan mengukur cadangan kerugian sejumlah ECL 12 bulan pada tanggal pelaporan kini.

Perusahaan mengakui keuntungan atau kerugian penurunan nilai dalam laba rugi untuk semua instrumen keuangan dengan penyesuaian terkait ke jumlah tercatat melalui akun cadangan kerugian.

Penghentian pengakuan aset keuangan

Perusahaan menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset keuangan berakhir, atau Perusahaan mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Perusahaan tidak mentransfer serta tidak memiliki secara substansial seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Perusahaan memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

Pada penghentian pengakuan aset keuangan yang diukur pada biaya perolehan diamortisasi, perbedaan antara nilai tercatat aset dan jumlah imbalan yang diterima dan piutang diakui dalam laba rugi.

Liabilitas Keuangan dan Instrumen Ekuitas Klasifikasi sebagai liabilitias atau ekuitas

Instrumen utang dan ekuitas yang diterbitkan oleh Perusahaan diklasifikasikan sebagai liabilitas keuangan atau ekuitas sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan dan instrumen ekuitas.

Instrumen ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan setelah dikurangi dengan seluruh liabilitasnya. Instrumen ekuitas yang diterbitkan oleh Perusahaan dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung.

Pembelian kembali instrumen ekuitas Perusahaan (saham treasuri) diakui dan dikurangkan secara langsung dari ekuitas. Keuntungan dan kerugian yang timbul dari pembelian, penjualan, penerbitan atau pembatalan instrumen ekuitas Perusahaan tersebut tidak diakui dalam laba rugi.

Liabilitas keuangan

Liabilitas keuangan diklasifikasikan sebagai pada biaya perolehan diamortisasi. Liabilitas keuangan pada biaya perolehan diamortisasi

Pada saat pengakuan awal, liabilitas keuangan yang diukur pada biaya perolehan diamortisasi diakui pada nilai wajarnya setelah dikurangi biaya transaksi yang dapat diatribusikan secara langsung dengan penerbitan liabilitas keuangan tersebut, dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif (Catatan 3e), dimana beban bunga diakui berdasarkan tingkat pengembalian yang efektif, kecuali untuk liabilitas jangka pendek dimana pengakuan bunganya tidak material.

Metode suku bunga efektif

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari liabilitas keuangan dan metode untuk mengalokasikan biaya bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi pembayaran kas masa depan (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur liabilitas keuangan, atau (jika lebih tepat) digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih pada saat pengakuan awal.

Keuntungan dan kerugian kurs mata uang asing

Untuk liabilitas keuangan dalam mata uang asing dan diukur pada biaya perolehan diamortisasi pada setiap tanggal pelaporan, keuntungan atau kerugian kurs mata uang asing ditentukan berdasarkan biaya perolehan diamortisasi dari instrumen. Keuntungan atau kerugian kurs mata uang asing diakui dalam laba rugi untuk liabilitas keuangan yang tidak merupakan bagian dari hubungan lindung nilai ditetapkan. Untuk yang ditetapkan sebagai instrumen lindung nilai atas risiko mata uang asing, keuntungan dan kerugian selisih kurs diakui dalam penghasilan komprehensif lain dan diakumulasikan dalam komponen ekuitas yang terpisah.

Penghentian pengakuan liabilitas keuangan

Perusahaan menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Perusahaan telah dilepaskan, dibatalkan atau kadaluarsa. Selisih antara jumlah tercatat liabilitas keuangan yang dihentikan pengakuannya dan imbalan yang dibayarkan dan utang diakui dalam laba rugi.

f. Saling Hapus antar Aset Keuangan dan Liabilitas Keuangan

Aset keuangan dan liabilitas keuangan disalinghapuskan dan nilai netonya disajikan dalam laporan poisisi keuangan jika Perusahaan tersebut memiliki hak yang dapat dipaksakan secara hukum untuk melakukan saling hapus atas jumlah yang telah diakui; dan berintensi untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan. Hak saling hapus dapat ada pada saat ini dari pada bersifat kontinjen atas terjadinya suatu peristiwa di masa depan dan harus dieksekusi oleh pihak lawan, baik dalam situasi bisnis normal dan dalam peristiwa gagal bayar, peristiwa kepailitan atau kebangkrutan.

- 21 - g. Nilai Wajar

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran tanpa memperhatikan apakah harga tersebut dapat diobservasi secara langsung atau diestimasi menggunakan teknik penilaian lain. Dalam mengukur nilai wajar atas suatu aset atau liabilitas pada tanggal pengukuran, Perusahaan memperhitungkan karakteristik suatu aset atau liabilitas jika pelaku pasar akan memperhitungkan karakteristik tersebut ketika menentukan harga aset atau liabilitas pada tanggal pengukuran.

Dalam rangka konsistensi dan perbandingan dalam pengukuran nilai wajar dan pengungkapan terkait, Perusahaan melakukan pengukuran nilai wajar atas instrumen keuangan yang dimiliki dengan hirarki berikut:

Pengukuran nilai wajar level 1 adalah yang berasal dari harga kuotasian (tanpa penyesuaian) di pasar aktif untuk aset atau liabilitas yang identik; dimana Perusahaan dapat mengakses pada tanggal pengukuran;

Pengukuran nilai wajar level 2 adalah yang berasal dari input selain harga kuotasian yang termasuk dalam level 1 yang dapat diobservasi untuk aset atau liabilitas, baik secara langsung (misalnya harga) atau secara tidak langsung (misalnya deviasi dari harga); dan

Pengukuran nilai wajar level 3 adalah yang berasal dari teknik penilaian yang mencakup input untuk aset atau liabilitas yang bukan berdasarkan data pasar yang dapat diobservasi (input yang tidak dapat diobservasi).

h. Kas dan Setara Kas

Untuk tujuan penyajian arus kas, kas dan setara kas terdiri dari kas, bank, cerukan bank dan semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

i. Sewa

Perusahaan sebagai penyewa

Perusahaan menilai apakah sebuah kontrak mengandung sewa, pada tanggal insepsi kontrak. Perusahaan mengakui aset hak-guna dan liabilitas sewa terkait sehubungan dengan seluruh kesepakatan sewa di mana Perusahaan merupakan penyewa, kecuali untuk sewa jangka-pendek (yang didefinisikan sebagai sewa yang memiliki masa sewa 12 bulan atau kurang) dan sewa yang aset pendasarnya bernilai-rendah. Untuk sewa-sewa tersebut, Perusahaan mengakui pembayaran sewa sebagai beban operasi secara garis lurus selama masa sewa kecuali dasar sistematis lainnya lebih merepresentasikan pola konsumsi manfaat penyewa dari aset sewa.

Liabilitas sewa awalnya diukur pada nilai kini pembayaran sewa masa depan yang belum dibayarkan pada tanggal permulaan, yang didiskontokan menggunakan suku bunga implisit dalam sewa. Jika suku bunga ini tidak dapat ditentukan, Perusahaan menggunakan suku bunga pinjaman inkremental khusus untuk penyewa.

Pembayaran sewa yang diperhitungkan dalam pengukuran liabilitas sewa terdiri atas pembayaran tetap (termasuk pembayaran tetap secara-substansi), dikurangi insentif sewa.

Liabilitas sewa disajikan sebagai pos terpisah dalam laporan posisi keuangan.

Liabilitas sewa selanjutnya diukur dengan meningkatkan jumlah tercatat untuk merefleksikan bunga atas liabilitas sewa (menggunakan metode suku bunga efektif) dan dengan mengurangi jumlah tercatat untuk merefleksikan sewa yang telah dibayar.

Perusahaan mengukur kembali liabilitas sewa (dan melakukan penyesuaian terkait terhadap aset hak-guna) jika:

Terdapat perubahan dalam masa sewa atau perubahan dalam penilaian atas eksekusi opsi pembelian, di mana liabilitas sewa diukur dengan mendiskontokan pembayaran sewa revisian

menggunakan tingkat diskonto revisian;

Terdapat perubahan sewa masa depan sebagai akibat dari perubahan indeks atau perubahan perkiraan pembayaran berdasarkan nilai residual jaminan di mana liabilitas sewa diukur kembali dengan mendiskontokan pembayaran sewa revisian menggunakan tingkat diskonto awal (kecuali jika pembayaran sewa berubah karena perubahan suku bunga mengambang, di mana tingkat diskonto revisian digunakan); atau

Kontrak sewa dimodifikasi dan modifikasi sewa tidak dicatat sebagai sewa terpisah, di mana liabilitas sewa diukur dengan mendiskontokan pembayaran sewa revisian menggunakan tingkat diskonto revisian

Aset hak-guna terdiri dari pengukuran awal atas liabilitas sewa, pembayaran sewa yang dilakukan pada saat atau sebelum permulaan sewa dan biaya langsung awal. Aset hak-guna selanjutnya diukur sebesar biaya dikurangi akumulasi penyusutan dan kerugian penurunan nilai.

Jika Perusahaan dibebankan kewajiban atas biaya membongkar dan memindahkan aset sewa, merestorasi tempat di mana aset berada atau merestorasi aset pendasar ke kondisi yang disyaratkan oleh syarat dan ketentuan sewa, provisi diakui dan diukur sesuai PSAK 57. Biaya tersebut diperhitungkan dalam aset hak-guna terkait, kecuali jika biaya tersebut terjadi untuk memproduksi persediaan.

Aset hak-guna disusutkan selama periode yang lebih singkat antara masa sewa dan masa manfaat aset pendasar. Jika sewa mengalihkan kepemilikan aset pendasar atau jika biaya perolehan aset hak-guna merefleksikan Perusahaan akan mengeksekusi opsi beli, aset hak-guna disusutkan selama masa manfaat aset pendasar. Penyusutan dmulai pada tanggal permulaan sewa.

Aset hak-guna disajikan sebagai pos terpisah di laporan posisi keuangan.

Perusahaan menerapkan PSAK 48 untuk menentukan apakah aset hak-guna mengalami penurunan nilai dan mencatat kerugian penurunan nilai yang teridentifikasi sebagaimana dijelaskan dalam kebijakan aset penurunan nilai.

Perusahaan sebagai pesewa

Perusahaan melakukan perjanjian sewa sebagai pesewa sehubungan dengan beberapa properti investasinya. Perusahaan juga menyewakan peralatan rajut dan tenun industri.

Sewa di mana Perusahaan sebagai pesewa diklasifikasikan sebagai sewa pembiayaan atau sewa operasi. Ketika persyaratan sewa secara substansial mengalihkan seluruh risiko dan manfaat yang terkait dengan kepemilikan ke penyewa, kontrak tersebut diklasifikasikan sebagai sewa pembiayaan. Seluruh sewa lainnya diklasifikasikan sebagai sewa operasi.

Ketika Perusahaan adalah pesewa-antara, Perusahaan mencatat sewa utama dan subsewa sebagai dua kontrak yang terpisah. Subsewa diklasifikasikan sebagai sewa pembiayaan atau sewa operasi dengan mengacu pada aset hak-guna yang timbul dari sewa utama.

Penghasilan sewa dari sewa operasi diakui secara garis lurus selama masa sewa yang relevan. Biaya langsung awal yang terjadi dalam menegosiasikan dan mengatur sewa operasi ditambahkan ke jumlah tercatat aset sewa dan diakui secara garis lurus selama masa sewa.

Dalam sewa pembiayaan, jumlah terutang oleh penyewa diakui sebagai piutang sebesar jumlah yang sama dengan investasi sewa neto Perusahaan. Pengakuan penghasilan sewa pembiayaan dialokasikan pada periode akuntansi yang mencerminkan suatu tingkat pengembalian periodik yang konstan atas investasi bersih pesewa.

Ketika suatu kontrak mencakup komponen sewa dan non-sewa, Perusahaan menerapkan PSAK 72 untuk mengalokasikan imbalan berdasarkan kontrak bagi setiap komponen.

- 23 - j. Piutang Pembiayaan Konsumen

Pengakuan, pengukuran awal, pengukuran setelah pengakuan awal, reklasifikasi, penentuan nilai wajar, penurunan nilai dan penghentian pengakuan piutang pembiayaan konsumen mengacu pada Catatan 3e, 3g dan 3j.

Nilai bersih yang dapat diatribusikan terhadap Perusahaan seperti yang dijelaskan di Catatan 44 sehubungan dengan perjanjian kerjasama (channeling dan joint financing) dicatat sebagai bagian dari piutang pembiayaan konsumen.

k. Tagihan Anjak Piutang

Tagihan anjak piutang merupakan piutang yang dibeli dari perusahaan lain.

Pengakuan, pengukuran awal, pengukuran setelah pengakuan awal, reklasifikasi, penentuan nilai wajar, penurunan nilai dan penghentian pengakuan tagihan anjak piutang mengacu pada Catatan 3e dan 3g.

l. Biaya Dibayar Dimuka

Biaya dibayar dimuka dibebankan sesuai masa manfaat masing-masing biaya dengan metode garis lurus. m. Properti Investasi

Properti investasi adalah tanah dan bangunan untuk menghasilkan rental atau untuk kenaikan nilai atau keduanya.

Properti investasi diukur pada nilai wajar. Keuntungan atau kerugian yang timbul dari perubahan nilai wajar diakui dalam laba rugi pada periode saat terjadinya.

n. Aset Sewa Operasi

Aset sewa operasi adalah kendaraan untuk menghasilkan rental.

Aset sewa operasi dinyatakan berdasarkan nilai revaluasi yang merupakan nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi. Revaluasi dilakukan dengan keteraturan yang memadai untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dengan jumlah yang ditentukan dengan menggunakan nilai wajar pada tanggal laporan posisi keuangan. Aset yang tidak mengalami perubahan nilai wajar secara signifikan wajib direvaluasi paling kurang setiap 3 (tiga) tahun.

Kenaikan yang berasal dari revaluasi aset sewa operasi diakui pada penghasilan komprehensif lain dan terakumulasi dalam ekuitas pada bagian surplus revaluasi, kecuali sebelumnya penurunan revaluasi atas aset yang sama pernah diakui dalam laba rugi, dalam hal ini kenaikan revaluasi hingga sebesar penurunan nilai aset akibat revaluasi tersebut, dikreditkan dalam laba rugi. Penurunan jumlah tercatat yang berasal dari revaluasi aset sewa operasi dibebankan dalam laba rugi apabila penurunan tersebut melebihi saldo surplus revaluasi aset yang bersangkutan, jika ada.

Penyusutan aset sewa operasi diakui pada laporan laba rugi.

Surplus revaluasi aset sewa operasi yang telah disajikan dalam ekuitas dipindahkan langsung ke saldo laba pada saat aset tersebut dihentikan pengakuannya.

Aset sewa operasi disusutkan berdasarkan taksiran masa manfaat ekonomis, yang sama dengan aset yang dimiliki sendiri, atau selama jangka waktu yang lebih pendek antara periode masa sewa dan umur manfaatnya.

Masa manfaat ekonomis, nilai residu dan metode penyusutan dinilai setiap akhir tahun dan pengaruh dari setiap perubahan estimasi tersebut berlaku prospektif.

Penyusutan dihitung dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomis dari kendaraan yaitu 5-10 tahun.

o. Aset Tetap

Aset tetap, kecuali prasarana kantor, dinyatakan berdasarkan nilai revaluasi yang merupakan nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah