Se

r

t

i

f

i

kat

Dr

.

Lel

a

Nurl

ael

a

Wat

i

,

SE,

MM

DI

BERI

KAN

KEPADA

at

as

par

t

i

si

pasi

nya

sebagai

pr

esent

er

dal

am

Semi

nar

Nasi

onal

dan

Call

For

Paper

2021

“I

NOVASI

KEWI

RAUSAHAAN

DAN

PEMANFAATAN

TEKNOLOGI

I

NFORMASI

KEUANGAN

DI

MASA

PANDEMI

COVI

D-

19”

STI

E

Muhammadi

yah

J

akar

t

a

J

akar

t

a,

20

Mar

et

2021

Co Host

Sekolah TinggiIlmu Ekonomi Muhammadiyah Jakarta

Ket

ua

STI

E

Muhammadi

yah

J

akar

t

a

Dr

.

Lel

a

Nur

l

ael

a

Wat

i

,

SE,

MM

Ket

ua

Pani

t

i

a

Semi

nar

Nasi

onal

dan

Cal

l

f

or

Paper

2021

STI

E

Muhammadi

yah

J

akar

t

a

SEMINAR NASIONAL STIEMJ 2021

20 Maret, 2021

Jl. Minangkabau No. 60 - Manggarai

Jakarta Selatan Telp (021) 835.4683, Fax (021) 829.6108

Presenter:

1. Nuryanida Dasery

2. Dr. Lela Nurlaela Wati, SE, MM

STIE Muhammadiyah Jakarta

IKATI STIEMJ

SEMINAR NASIONAL STIEMJ

Pengaruh Fintech dan Literasi Keuangan

terhadap Perilaku Konsumen dan

Dampaknya terhadap Cashless Society

LOGO

AFILIASI

Abstrak

Tujuan penelitian ini menganalisis bukti empiris pengaruh layanan keuangan berbasis

teknologi dan literasi keuangan terhadap perilaku konsumen dan dampaknya terhadap

cashless society pada generasi milenial di jabodetabek. Sampel yang diperoleh

sebanyak 200 responden. Pengambilan sampel dengan menggunakan rumus hair et al.

Teknik pengumpulan data menggunakan kuesioner. Teknik analisis data yang

digunakan menggunakan sem, uji validitas dan realibitas (Smart PLS)

Hasilnya bahwa variabel layanan keuangan berbasis teknologi berpengaruh positif

terhadap variabel perilaku konsumen,variabel literasi keuangan berpengaruh positif

terhadap variabel perilaku konsumen, variabel layanan keuangan berbasis teknologi

berpengaruh positif terhadap variabel cashless society, variabel literasi keuangan

berpengaruh positif terhadap variabel cashless society, variabel perilaku konsumen

berpengaruh positif terhadap variabel cashless society, variabel layanan keuangan

berbasis teknologi berpengaruh positif terhadap variabel cashless society melalui

perilaku konsumen, variabel literasi keuangan berpengaruh positif terhadap variabel

cashless society melalui perilaku konsumen.

Kata kunci: Perilaku Konsumen, Layanan Keuangan Berbasis Teknologi, Literasi

Keuangan, Cashless Society

Pendahuluan

Fenomena

•

Bank Indonesia mencatat bahwa jumlah transaksi uang elektronik di

Indonesia terus naik, tercatat nominal transaksi uang elektronik tahun

2017 – 2020 semakin meningkat. Pertumbuhan ini jelas

mengidentifikasikan bahwa uang elektronik semakin di gunakan di

kalangan masyaraka. Fenomena ini tidak lepas dari gencarnya

promosi perusahan-perusahaan fintech baru dalam menunjang

kegiatan ini.

•

Minimnya pengetahuan literasi keuangan di Indonesia membuat

Otoritas Jasa Keuangan (OJK) meluncurkan berbagai program dan

kebijakan untuk membuat literasi keuangan dikalangan masyarakat

meningkat. Program yang telah diluncurkan oleh OJK adalah

Strategi Nasional Literasi Keuangan Indonesia (SNLKI) yang

mencakup tiga pilar yang di dalamnya antara lain edukasi dan

kampanye nasional literasi keuangan. Setiap tahunnya otoritas telah

menentukan kepentingan utama dari kelompok masyarakat yang

menjadi sasaran untuk program literasi dan edukasi (OJK, 2014).

Rumusan Masalah

•

Apakah layanan keuangan berbasis teknologi berpengaruh terhadap perilaku

konsumen ?

•

Apakah literasi keuangan berpengaruh terhadap perilaku konsumen?

•

Apakah layanan keuangan berbasis teknologi berpengaruh terhadap cashless society

?

•

Apakah literasi keuangan berpengaruh terhadap cashless society ?

•

Apakah perilaku konsumen berpengaruh terhadap cashless society?

•

Apakah layanan keuangan berbasis teknologi berpengaruh terhadap cashless society

melalui perilaku konsumen?

•

Apakah literasi keuangan berpengaruh terhadap cashless society melalui perilaku

konsumen

Kerangka Berfikir

Berdasarkan teori diatas, disimpulkan bahwa dengan adanya layanan keuangan

berbasis teknologi dapat mempermudah pelayanan masyarakat dalam melakukan

transaksi untuk memenuhi kebutuhan serta memberikan kepuasan tersendiri bagi

masyarakat, yang tentunya berkaitan dengan perilaku konsumen nya didalam

berbelanja. Di generasi milenial sekarang, banyaknya masyarakat milenial tentunya

yang memanfaatkan teknologi yaitu dengan menggunakan cashless society, yang

artinya masyarakat didalam transaksi tentunya sudah tidak menggunakan cash

kembali, melainkan dengan menggunakan kartu. Dan didukung dengan adanya literasi

keuangan yang artinya tingkat kesadaran masyarakat didalam mengelola keuangannya

agar efektif saat bertransaksi.

Hipotesis

H1 = Layanan Keuangan Berbasis Teknologi berpengaruh positif terhadap

Perilaku Konsumen

H2 = Literasi Keuangan berpengaruh positif terhadap Perilaku Belanja Konsumen

H3 = Layanan Keuangan Berbasis Teknologi berpengaruh positif terhadap

Cashless Society

H4 = Literasi Keuangan berpengaruh positif terhadap Cashless Society

H5 = Perilaku konsumen berpengaruh positif terhadap Cashless Society

H6 = Layanan Keuangan Berbasis Teknologi berpengaruh positif terhadap

Cashless Society melalui Perilaku Belanja Konsumen

H7 = Literasi Keuangan berpengaruh positif terhadap Perilaku Belanja Konsumen

melalui Cashless Society

Metodologi

•

Penelitian dilakukan dengan penyebaran kuesioner online(bitly)

•

pada bulan des 2020–feb 2021, generasi milenial di jabodetabek.

•

Wilayah jabodetabek terdiri dari :

•

Kota DKI Jakarta, Kota Bogor, Kab. Bogor, Kota Depok, Kota

Tangerang, Kota Tangerang Selatan, Kab. Tangerang, Kota

Bekasi, Kab. Bekasi

Waktu

dan

Tempat

Penelitian

Operasional

Variabel

Tabel Operasional Variabel

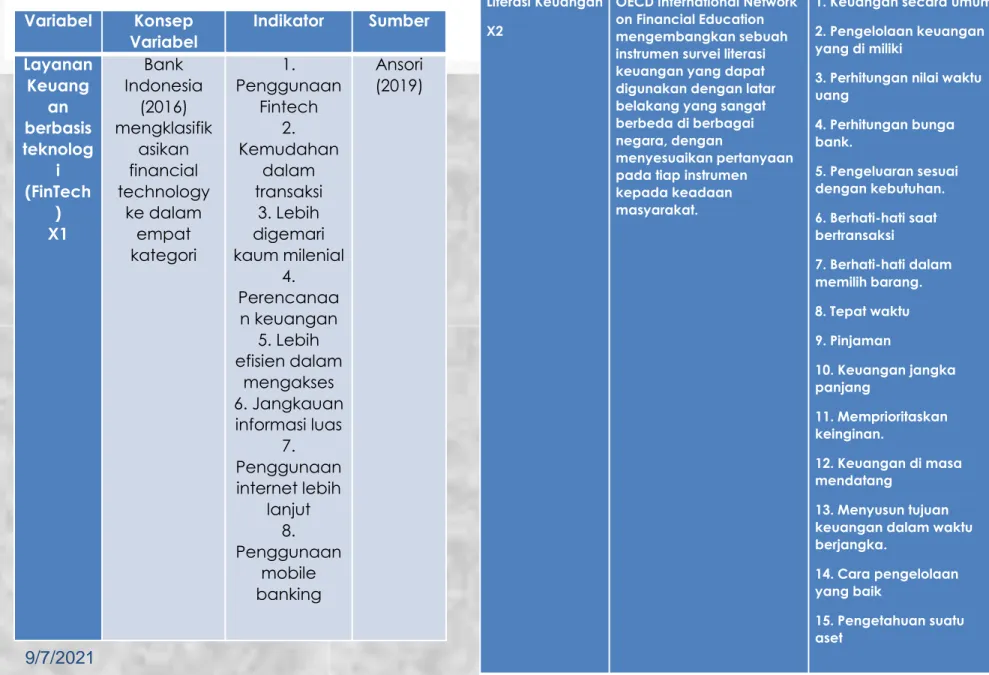

9/7/2021 Variabel Konsep Variabel Indikator Sumber Layanan Keuang an berbasis teknolog i (FinTech ) X1 Bank Indonesia (2016) mengklasifik asikan financial technology ke dalam empat kategori 1. Penggunaan Fintech 2. Kemudahan dalam transaksi 3. Lebih digemari kaum milenial 4. Perencanaa n keuangan 5. Lebih efisien dalam mengakses 6. Jangkauan informasi luas 7. Penggunaan internet lebih lanjut 8. Penggunaan mobile banking Ansori (2019) Literasi Keuangan X2OECD International Network on Financial Education mengembangkan sebuah instrumen survei literasi keuangan yang dapat digunakan dengan latar belakang yang sangat berbeda di berbagai negara, dengan

menyesuaikan pertanyaan pada tiap instrumen kepada keadaan masyarakat.

1. Keuangan secara umum 2. Pengelolaan keuangan yang di miliki

3. Perhitungan nilai waktu uang 4. Perhitungan bunga bank. 5. Pengeluaran sesuai dengan kebutuhan. 6. Berhati-hati saat bertransaksi 7. Berhati-hati dalam memilih barang. 8. Tepat waktu 9. Pinjaman 10. Keuangan jangka panjang 11. Memprioritaskan keinginan. 12. Keuangan di masa mendatang 13. Menyusun tujuan keuangan dalam waktu berjangka.

14. Cara pengelolaan yang baik

15. Pengetahuan suatu aset

Perilaku Konsume n Y Perilaku konsumen merupakan suatu tindakan nyata yang dipengaruhi seseorang didalam memilih dan mengkonsum si barang dan jasa yang diinginkan 1. Mudah saat penggunaan belanja online 2. Dapat digunakan setiaphari. 3. Aman saat berbelanja online 4. Kesesuaian barang 5. Berbelanja karena pengaruh teman 6. Berbelanja karena diskon 7. Konsumtif 8. Dapat memenuhi kebutuhan Adnan (2014) Cashless Society Z Cashless society merupakan suatu masyarakat yang sudah tidak menggunaka n uang sebagai media pembayaran melainkan menggunaka n e-money. 1. Pembayaran dengan kartu. 2. Mudah dibawa. 3. Sebagai alat pembayaran. 4. Merasa aman saat transaksi 5. Pembayaran lebih cepat 6. Rutin melakukan pengisian kartu (topup) 7. Digunakan secara online. 8. Menampung dana lebih besar Hasanah (2018)

Sampel pada penelitian ini sebanyak :

Populasi pada penelitian ini: 200 responden.

Generasi milenial

Teknik pengambilan sampel menggunakandi Jabodetabek

rumus hair et al yaitu :jumlah sampel = jumlah indikator x 5

= 39 x 5 = 195 (minimalnya)

a). Deskripsi data -> Data yang digunakan dalam penelitian ini menggunakan metode Smart Partial Least Square (PLS). b). Uji Instrumen Pengumpulan data :

Analisis Structural Equation Modeling (SEM)

Uji Validitas

Uji Realibitas

Evaluasi Goodness Of Fit Model Structural (Inner Model)

c). Uji Hipotesis 9/7/2021

Populasi

Dan

Sampel

Analisis

Data

Uji Hipotesis

Menggunakan

MODEL

SEM

Adapun model dari penelitian ini adalah CS = α0 + β1LKBT+ β2LK + e1

PK = α0 + β3LKBT + β4LK + β5PK + β6LKBTCS +β7LKCS + e2 Keterangan :

LKBT = Layanan Keuangan Berbasis Teknologi LK = Literasi Keuangan

CS = Cashless Society PK = Perilaku Konsumen Β = Koefesien berganda α = Konstanta

LKBTCS = Layanan Keuangan Berbasis Teknologi melalui Cashless Society

Hasil dan Pembahasan

Variabel Penelitian 1 2 3 4 5 Mean

F % F % F % F % F % Layanan 4,256 Keuangan Berbasis Teknologi (X1) X1.01 2 1% 4 2% 14 7% 106 53% 74 37% 4,230 X1.02 1 0,5% 0 0 5 2,5% 72 36% 122 61% 4,570 X1.03 3 1,5% 16 8% 26 13% 78 39% 77 38,5 4,050 X1.04 4 2% 20 10% 45 22,5% 85 42,5% 46 23% 3,745 X1.05 2 1% 0 0 7 3,5% 96 48% 95 47,5% 4,410 X1.06 1 0,5% 0 0 9 4,5% 90 45% 100 50% 4,440 X1.07 1 0,5% 5 2,5% 20 10% 96 48% 78 39% 4,225 X1.08 2 1% 4 2% 23 11,5% 59 29,5% 112 56% 4,375 Literasi 3,994 Keuangan (X2) X2.01 0 0 5 2,5% 45 22,5% 91 45,5% 59 29,5% 4,020 X2.02 0 0 3 1,5% 29 14,5% 98 49,5% 70 35% 4,175 X2.03 2 1% 9 4,5% 65 32,5% 70 35% 54 27% 3,825 X2.04 6 3% 23 11,5% 82 41% 54 27% 35 17,5% 3,445 X2.05 2 1% 10 5% 26 13% 83 41,5% 79 39,5% 4,135 X2.06 0 0 2 1% 13 6,5% 62 31% 123 61,5% 4,530 X2.07 0 0 1 0,5% 22 11% 77 38,5% 100 50% 4,380 X2.08 2 1% 3 1,5% 16 8% 88 44% 91 45,5% 4,315 X2.09 24 12% 31 15,5% 62 31% 53 26,5% 30 15% 3,170 X2.10 0 0 3 1,5% 22 11% 65 32,5% 110 55% 4,410 X2.11 7 3,5% 32 16% 67 33,5% 61 30,5% 33 16,5% 3,405 X2.12 0 0 3 1,5% 25 12,5% 74 37% 98 49% 4,335 X2.13 0 0 6 3% 50 25% 84 42% 60 30% 3,990 X2.14 0 0 6 3% 35 17,5% 99 49,5% 60 30% 4,065 X2.15 6 3% 14 7% 59 29,5% 74 37% 47 23,5% 3,710 9/7/2021

Perilaku Konsumen 3,780 (Y) Y.01 1 0,5% 2 1% 16 8% 73 36,5% 108 54% 4,425 Y.02 1 0,5% 4 2% 31 15,5% 69 34,5% 95 47,5% 4,265 Y.03 3 1,5% 11 5,5% 72 36% 69 34,5% 45 22,5% 3,710 Y.04 1 0,5% 19 9,5% 101 50,5% 55 27,5% 24 12% 3,410 Y.05 29 14,5% 62 31% 45 22,5% 40 20% 24 12% 2,840 Y.06 6 3% 7 3,5% 35 17,5% 89 44,5% 63 31,5 3,980 Y.07 12 6% 20 10% 59 29,5% 65 32,5% 44 22% 3,545 Y.08 4 2% 5 2,5% 30 15% 95 47,5% 66 33% 4,070 Cashless 4,139 Society (Z) Z.01 5 2,5% 7 3,5% 47 23,5% 81 40,5% 60 30% 3,920 Z.02 0 0 1 0,5% 17 8,5% 73 36,5% 109 54,5% 4,450 Z.03 0 0 2 1% 25 12,5% 76 38% 97 48,5% 4,340 Z.04 2 1% 5 2,5% 34 17% 86 43% 76 36,5% 4,115 Z.05 3 1,5 4 2% 20 10% 92% 46% 81 40,5% 4,220 Z.06 9 4,5% 18 9% 54 27% 69 34,5% 50 25% 3,665 Z.07 0 0 2 1% 23 11,5% 89 44,5% 86 43% 4,295 Z.08 4 2% 8 4% 30 15% 78 39% 80 40% 4,110

Uji

Validitas

Sebelum

di drop

Uji

Validitas

Sesudah

Di drop

Uji Reliabilitas

9/7/2021

VARIABEL

AVE

Composite

Reliability

Cronbachs

Alpha

Layanan Keuangan Berbasis Teknologi

(LKBT)

0.55

0.906

0.879

Literasi Keuangan (LK)

0.531

0.887

0.852

Perilaku Konsumen (PK)

0.448

0.913

0.896

Inner Model (Goodness of Fit Model)

Inner Model (Goodnes Of Fit Model) (R

2)

Evaluasi Goodness of Fit Model diukur dengan menggunakan nilai predictive

relevance (Q2). Nilai predictive relevance (Q2) dihitung dengan menggunakan rumus

sebagai berikut :

Q2 = 1 – (1-R21) (1-R22)

Q2 = 1 – (1 – 0,514) (1-0,363)

= 1 - (0,486) (0,637)

= 1 – 0,309

Q2 = 0,691

Variabel R Square Cashless Society 0.514 Perilaku Konsumen 0.363 Predictive Relevance(Q2) 0.6919/7/2021

Uji Hipotesis

Hubungan Antar Variabel Koefisien ParameterT Statistik P Value Keterangan

Layanan Keuangan Berbasis Teknologi => Perilaku Konsumen 0.364 4.226 0.000 Signifikan*** Literasi Keuangan => Perilaku Konsumen 0.315 4.144 0.000 Signifikan*** Layanan Keuangan Berbasis Teknologi => Cashless Society 0.356 4.653 0.000 Signifikan*** Literasi Keuangan => Cashless Society 0.235 3.382 0.000 Signifikan*** Perilaku Konsume n => Cashless Society 0.263 3.572 0.000 Signifikan** * Layanan Keuanga n Berbasis Teknologi => Perilaku Konsume n => Cashless Society 0.096 2.439 0.008 Signifikan*** Literasi Keuanga n => Perilaku Konsume n => Cashless Society 0.083 2.623 0.004 Signifikan***

1. Koefisien parameter jalur yang diperoleh dari pengaruh variabel layanan keuangan berbasis teknologi

terhadap perilaku konsumen sebesar 0.364 dengan nilai t

statistik4.226 > 1.660 pada taraf signifikansi ꭤ = 0,05

(5%) menyatakan bahwa terdapat pengaruh positif dan signifikan antara layanan keuangan berbasis teknologi

terhadap perilaku konsumen. Nilai 0.364 pada koefisien parameter artinya adalah semakin baik layanan

keuangan berbasis teknologi maka perilaku konsumen akan semakin meningkat, dan ini mendukung hipotesis

penelitian pertama, dimana terdapat pengaruh positif dan signifikan antara layanan keuangan berbasis teknologi

terhadap perilaku konsumen.

2. Koefisien parameter jalur yang diperoleh dari pengaruh variabel literasi keuangan terhadap perilaku

konsumen sebesar 0.315 dengan nilai t

statistik4.144 > 1.660 pada taraf signifikansi ꭤ = 0,05 (5%) menyatakan

bahwa terdapat pengaruh positif dan signifikan antara literasi keuangan terhadap perilaku konsumen. Nilai 0.315

pada koefisien parameter artinya adalah semakin baik literasi keuangan maka perilaku konsumen akan semakin

meningkat, dan ini mendukung hipotesis penelitian kedua, dimana terdapat pengaruh positif dan signifikan

antara literasi keuangan terhadap perilaku konsumen.

3. Koefisien parameter jalur yang diperoleh dari pengaruh variabel layanan keuangan berbasis teknologi

terhadap cashless society sebesar 0.356 dengan nilai t

statistik4.653 > 1.660 pada taraf signifikansi ꭤ = 0,05 (5%)

menyatakan bahwa terdapat pengaruh positif dan signifikan antara layanan keuangan berbasis teknologi

terhadap cashless society. Nilai 0.356 pada koefisien parameter artinya adalah semakin baik layanan keuangan

berbasis teknologi maka cashless society akan semakin meningkat, dan ini mendukung hipotesis penelitian

ketiga, dimana terdapat pengaruh positif dan signifikan antara layanan keuangan berbasis teknologi terhadap

cashless society.

4. Koefisien parameter jalur yang diperoleh dari pengaruh variabel literasi keuangan terhadap cashless society

sebesar 0.235 dengan nilai t

statistik3.382 > 1.660 pada taraf signifikansi ꭤ = 0,05 (5%) menyatakan bahwa

terdapat pengaruh positif dan signifikan antara literasi keuangan terhadap cashless society. Nilai 0.235 pada

koefisien parameter artinya adalah semakin baik literasi keuangan maka cashless society akan semakin

meningkat, dan ini mendukung hipotesis penelitian keempat, dimana terdapat pengaruh positif dan signifikan

antara literasi keuangan terhadap cashless society.

5. Koefisien parameter jalur yang diperoleh dari pengaruh variabel perilaku konsumen terhadap cashless society

sebesar 0.263 dengan nilai t

statistik3.572 > 1.660 pada taraf signifikansi ꭤ = 0,05 (5%) menyatakan bahwa

terdapat pengaruh positif dan signifikan antara literasi keuangan terhadap cashless society. Nilai 0.263 pada

koefisien parameter artinya adalah semakin baik perilaku konsumen maka cashless society akan semakin

meningkat, dan ini mendukung hipotesis penelitian kelima, dimana terdapat pengaruh positif dan signifikan

antara perilaku konsumen terhadap cashless society.

6. Koefisien parameter jalur yang diperoleh dari pengaruh variabel layanan keuangan berbasis teknologi

terhadap cashless society melalui perilaku konsumen sebesar 0.096 dengan nilai t

statistik2.439 > 1.660 pada taraf

signifikansi ꭤ = 0,05 (5%) menyatakan bahwa terdapat pengaruh positif dan signifikan antara layanan keuangan

berbasis teknologi terhadap cashless society melalui perilaku konsumen. Nilai 0.096 pada koefisien parameter

artinya adalah semakin baik layanan keuangan berbasis teknologi maka cashless society akan semakin

meningkat melalui perilaku konsumen, ini mendukung hipotesis penelitian keenam, dimana terdapat pengaruh

positif dan signifikan antara layanan keuangan berbasis teknologi terhadap cashless society melalui perilaku

konsumen.

7. Koefisien parameter jalur yang diperoleh dari pengaruh variabel literasi keuangan terhadap cashless society

melalui perilaku konsumen sebesar 0.083 dengan nilai t

statistik2.623 > 1.660 pada taraf signifikansi ꭤ = 0,05 (5%)

menyatakan bahwa terdapat pengaruh positif dan signifikan antara layanan keuangan berbasis teknologi

terhadap cashless society melalui perilaku konsumen. Nilai 0.083 pada koefisien parameter artinya adalah

semakin baik literasi keuangan maka cashless society akan semakin meningkat melalui perilaku konsumen, ini

mendukung hipotesis penelitian ketujuh, dimana terdapat pengaruh positif dan signifikan antara literasi

keuangan terhadap cashless society melalui perilaku konsumen.

Kesimpulan dan Saran

Kesimpulan

•

Semakin baik layanan yang digunakan maka akan semakin meningkat daya minat

seseorang. Apabila tingkat penggunakan teknologi semakin canggih dan banyak

digunakan

masyarkat,

maka

sangat

besar

kemungkinan

peluang

konsumen/seseorang dalam memanfaatkan nya. Apabila seseorang sudah paham

didalam mengelola keuangannya, bahkan ia dapat selektif terhadap sesuatu yang

dibeli agar tidak boros.

•

Penelitian ini memiliki keterbatasan: karena disaat melakukan penyebaran kusioner

dilakukan secara online dan tidak bisa mewawancarai secara langsung. serta

kurangnya peneliti didalam penelitian jurnal sebelumnya.

Saran:

1).Untuk peneliti selanjutnya, sebaiknya lebih memperluas cakupan generasinya dari

mulai generasi baby boomer sampai generasi Z atau saat ini.

2).Diharapkan melakukan teknik wawancara secara langsung agar penyampaian yang

disampaikan lebih jelas. Dikarenakan kondisi pandemic covid 19, maka penulis hanya

menggunakan kuesioner.

3).Untuk peneliti selanjutnya juga, perlunya melakukan pengkajian dengan cara

memperdalam atau mengembangkan variabel penelitian yang belum digunakan pada

penelitian ini dan menggunakan sampel dan populasi yang lebih besar dikarenakan

generasi milenial ini luas.

4).Diharapkan banyak yang menemukan hasil temuan baru berupa gap riset

dikarenakan sulitnya mendapatkan beberapa temuan jurnal peneliti sebelumnya.

Referensi

• Aliyudin, R. S. (2020). Peran Financial Technology Dalam Meningkatkan Penerimaan Pajak Di Indonesia. Jurnal Akuntansi

Keuangan Dan Sistem Informasi. Volume 1 Nomor 1.

• Ambarwati, A., & Raharjo, S. T. (2018). Prinsip Kepemimpinan Character Of A Leader Pada Era Generasi Milenial.

Philanthropy: Journal Of Psychology, 2(2), 114-127.

• Angelina, C., & Rahadi, R. A. (2020). A Conceptual Study On The Factors Influencing Usage Intention Of E-Wallets In

Java, Indonesia. International Journal Of Accounting, 5(27), 19-29.

• Ansori, M. (2019). Perkembangan Dan Dampak Financial Technology (Fintech) Terhadap Industri Keuangan Syariah Di

Jawa Tengah. Wahana Islamika: Jurnal Studi Keislaman Vol. 5 No. 1.

• Astasari. (2018). Faktor-Faktor Yang Mempengaruhi Perilaku Pembelian Online Pada Mahasiswa Uny.

• Dewi, L. S. (2018). Menuju Budaya" Cashless Society" Antara Tantangan Dan Peluang. Perpustakaan Ikopin.

• Hanum, Z., & Hidayat, S. (2017). Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen Dalam Keputusan Pembelian

Sepatu Merek Nike Di Kota Medan. Jurnal Manajemen, 6(1).

• Harahap & Amanah. (2018). Perilaku Belanja Online Di Indonesia: Studi Kasus. Jrmsi-Jurnal Riset Manajemen Sains

Indonesia, 9(2), 193-213.

• Harjayanti, D. R., Rovita, A., & Yuwono, T. (2020). Pengaruh Tingkat Pendidikan, Tingkat Literasi Keuangan, Instrumen Literasi Keuangan Pada Keputusan Pembelian Pada Media Online (Studi Kasus Masyarakat Di Daerah Tangerang Selatan). Jurnal Mandiri: Ilmu Pengetahuan, Seni, Dan Teknologi, 4(2), 199-209.

• Hasanah, S. (2018). Izin Dari Bank Indonesia Bagi Penyelenggara Electronic Wallet (Dompet Elektronik).

• Hidayatullah Et Al. (2018). Perilaku Generasi Milenial Dalam Menggunakan Aplikasi Go-Food. Jurnal Manajemen &

Kewirausahaan, Vol.6 No.2

• Jain, V., & Jain, P. (2017). A Journey Towards A Cashless Society. Banking Sector In Oman: Strategic Issues, Challenges And Future Scenarios, 61-73.

• Julian, E., Ananda, N. A., & Andriani, S. (2018). Analisis Tingkat Literasi Keuangan Terhadap Perilaku Konsumtif Pada Remaja Sumbawa. Jurnal Manajemen Dan Bisnis, 1(2).

• Katon, Et Al. (2020). Fenomena Cashless Society Dalam Pandemi Covid-19 (Kajian Interaksi Simbolik Pada Generasi

9/7/2021

Li, B., Hanna, S. D., & Kim, K. T. (2020). Who Uses Mobile Payments: Fintech Potential In Users And Non-Users. Journal Of Financial Counseling And Planning.

Mahayani, L. P. S., & Herawati, N. T. (2020). Pengaruh Literasi Keuangan, Locus Of Control Dan Budaya Konsumerisme Terhadap Perilaku Keuangan (Studi Empiris Pada Mahasiswa Program Studi S1 Akuntansi Universitas Pendidikan Ganesha). Jimat (Jurnal Ilmiah Mahasiswa Akuntansi) Undiksha, 11(2), 113-124.

Maida, S. T. (2019). Pengaruh E-Money Terhadap Budaya Belanja Individu. Visioner, 1(2 Oktober), 180-189.

Manik, T. (2019). Analisis Pengaruh Transaksi Digitalisasi Uang Elektronik Terhadap Cashless Society Dan Infrastruktur Uang Elektronik Sebagai Variabel Pemodarasi. Jurnal Ilmiah Akuntansi Dan Finansial Indonesia, 2(2), 27-40.

Marini, D. (2020). Analisis Faktor-Faktor Yang Mempengaruhi Penggunaan Cashless Mobile Payment Pada Generasi Milenial Di Kota Batam (Doctoral Dissertation, Universitas Internasional Batam).

Marlinah, L. (2016). Budayakan Cashless Society Sebagai Kebutuhan.

Nafali, M., & Soepeno, D. (2016). Analisis Pengaruh Faktor-Faktor Perilaku Konsumen Terhadap Keputusan Pembelian Makanan Mie Instanmerek Indomie. Jurnal Emba: Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 4(4).

Pamungkas, G. T. (2018). Pengaruh Perilaku Konsumen Terhadap Penggunan E-Money (Studi Kasus Minimarket Indomaret Kec. Binjai Kota, Kota Binjai). Skripsi Thesis, Universitas Islam Negeri Sumatera Utara, Medan.

Prastika. (2019). Pengaruh Financial Technology (Fintech) Terhadap Profitabilitas Perbankan Syariah (Studi Komparasi Bank Syariah Mandiri, Bni Syariah, Dan Bank Mega Syariah Periode 2016-2018).

Putra & Kana. (2019). Analisis Faktor – Faktor Yang Mempengaruhi Perilaku Belanja Online Mahasiswa Yang Berdomisili Di Kabupaten Sleman. Jurnal Manajemen Dan Bisnis Media Ekonomi, Vol. Xix No 2 Juli 2019.

Putri, N. M. D. R., & Rahyuda, H. (2017). Pengaruh Tingkat Financial Literacy Dan Faktor Sosiodemografi Terhadap Perilaku Keputusan Investasi Individu. E-Jurnal Ekonomi Dan Bisnis Universitas Udayana, 6(9), 3407-3434.

Rif’ah, S. (2019). Fenomena Cashless Society Di Era Milenial Dalam Perspektif Islam. Al-Musthofa: Journal Of Sharia Economics, Volume 2 Nomor 1.

Rino, V. (2018). Pengaruh Kartu Kredit Dan Kartu Debit Terhadap Permintaan Uang Di Indonesia: Peralihan Menuju Cashless Society (Doctoral Dissertation, Universitas Andalas).

Santoso, 2019. Hak Dan Kewajiban Pemegang Uang Elektronik.

Saputri. (2016). Pengaruh Perilaku Konsumen Terhadap Pembelian Online Produk Fashion Pada Zalora Indonesia. Jurnal Sosioteknologi, Vol 15 No.2.

Sari, M. D. (2019). Analisis Pengaruh Literasi Keuangan Pada Perilaku Pengguna Financial Technology (Fintech) Di Bandar Lampung (Doctoral Dissertation, Iib Darmajaya).

Sharif, M., & Pal, R. (2020). Moving From Cash To Cashless: A Study Of Consumer Perception Towards Digital Transactions. Pragati: Journal Of Indian Economy, 7(1), 1-13.

Simanjuntak. (2019). Pengaruh Literasi Keuangan Dan Financial Technology Terhadap Inklusi Keuangan Mahasiswa Di Sumatera Utara.

Soebiakto, Ben. (2018). Alasan Generasi Milenial Lebih Konsumtif.

Susilawati, Et Al. (2018). Dampak Perilaku Konsumen Terhadap Penggunaan Akses Situs On-Line Shop (Studi Kasus Pada Mahasiswa Di Universitas Pancasakti Tegal).

Syafirah, S., Mananeke, L., & Rotinsulu, J. J. (2017). Pengaruh Faktor-Faktor Perilaku Konsumen Terhadap Keputusan Pembelian Produk Pada Holland Bakery Manado. Jurnal Emba: Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 5(2). Syaiful, I. A., & Sari, A. V. K. (2017). Faktor-Faktor Yang Memengaruhi Perilaku Konsumen Dalam Bertransaksi Di Media Sosial. Psikohumaniora: Jurnal Penelitian Psikologi, 1(1), 95-112.

Trinugroho, Et Al. (2017). How Ready Are People For Cashless Society?. Jurnal Keuangan Dan Perbankan, 21(1): 105–112, 2017.

Tripalupi, R. I. (2019). Pengelolaan Dokumen Elektronik Layanan Jasa Keuangan Berbasis Financial Technology (Fintech). Jurnal Ilmu Akuntansi Dan Bisnis Syariah. Volume 1 Nomor 01.

Wati, Lela Nurlaela. (2018). Metodologi Penelitian Terapan Aplikasi Spss, Eviews, Smart Pls, Dan Amos.

•

• •