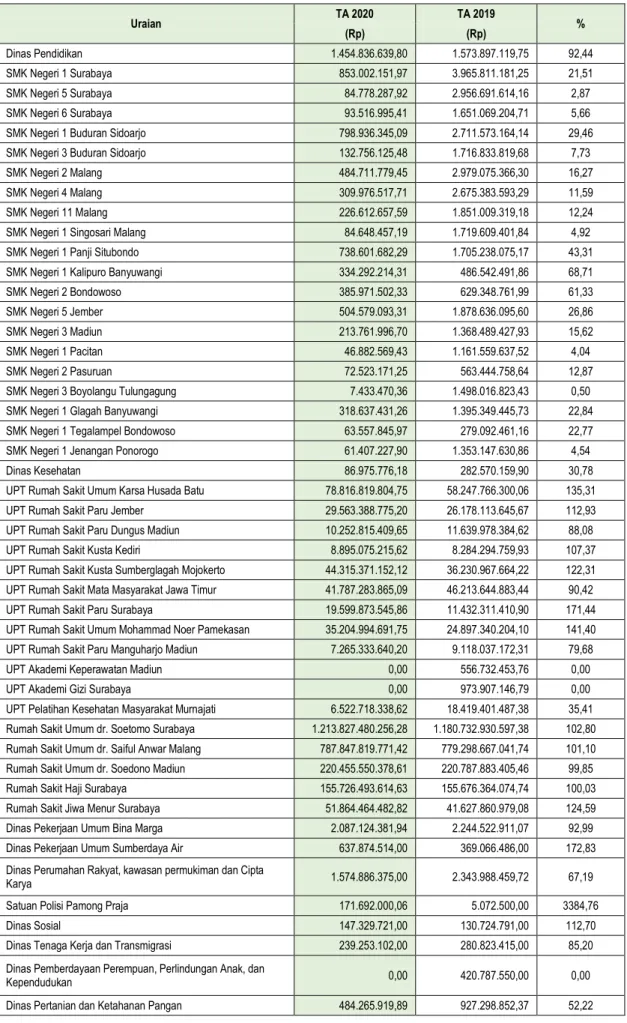

7 CATATAN ATAS LAPORAN KEUANGAN

7.1 PENDAHULUAN

7.1.1 LATAR BELAKANG

Dalam rangka pelaksanaan pengelolaan keuangan daerah yang akuntabel dan transparan

sebagaimana diamanatkan dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

dan Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah dan ketentuan

teknisnya serta Peraturan Daerah Provinsi Jawa Timur Nomor 14 Tahun 2019 tentang Anggaran

Pendapatan dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020 dan Peraturan Daerah

Provinsi Jawa Timur Nomor 4 Tahun 2020 tentang Perubahan APBD (P-APBD) Tahun Anggaran 2020

maka Pemerintah Provinsi Jawa Timur menyampaikan Laporan Keuangan Pemerintah Daerah Provinsi

Jawa Timur Tahun Anggaran 2020 disusun sebagai bentuk pertanggungjawaban Pelaksanaan Anggaran

Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2020.

Pelaksanaan pengelolaan keuangan daerah di Pemerintah Provinsi Jawa Timur mengacu pada

Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis Pengelolaan

Keuangan Daerah. Sedangkan dalam pelaksanaan pertanggungjawaban penggunaan APBD (Anggaran

Pendapatan Belanja Daerah) mengacu pada Peraturan Pemerintah Nomor 12 Tahun 2019 tentang

Pengelolaan Keuangan Daerah, Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintah, Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah.

Adapun Laporan Keuangan Pemerintah Daerah Provinsi Jawa Timur Tahun 2020 terdiri dari :

Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, Laporan Operasional, Laporan Perubahan

Saldo Anggaran Lebih, Laporan Perubahan Ekuitas dan Catatan Atas Laporan Keuangan dan disusun

dengan Akuntansi Berbasis Akrual sebagaimana diatur dalam Peraturan Pemerintah Nomor 71 Tahun

2010 tentang Standar Akuntansi Pemerintahan khususnya Lampiran I SAP berbasis akrual.

7.1.2 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN

7.1.2.1 Maksud

Laporan Keuangan Pemerintah Daerah Provinsi Jawa Timur Tahun Anggaran 2020 disusun

dengan maksud untuk memenuhi kebutuhan informasi bagi stakeholders (Masyarakat, DPRD, Lembaga

Pengawas, Lembaga Pemeriksa dan Pemerintah Pusat) dalam menilai akuntabilitas serta dalam

pengambilan keputusan.

Informasi yang termuat dalam Laporan Keuangan ini antara lain informasi mengenai sumber

dan penggunaan sumber daya keuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaan

anggaran, saldo anggaran lebih, surplus/defisit Laporan Operasional, aset, kewajiban, ekuitas dan arus

kas suatu entitas pelaporan.

7.1.2.2 Tujuan

Secara umum tujuan penyusunan Laporan Keuangan Pemerintah Daerah Provinsi Jawa Timur

adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas dan kinerja

keuangan suatu entitas pelaporan yang bermanfaat dalam mengambil dan mengevaluasi keputusan

mengenai alokasi sumber daya. Selain itu Laporan Keuangan juga menyediakan informasi yang berguna

untuk :

1.

Menyediakan informasi mengenai sumber, alokasi dan pemanfaatan sumber daya ekonomi;

2.

Menyediakan informasi mengenai ketaatan dan kesesuaian realiasi terhadap anggaran yang

3.

Menyediakan informasi mengenai posisi dan perubahan atas sumber daya ekonomi, kewajiban

dan ekuitas Pemerintah Provinsi Jawa Timur baik jangka pendek maupun jangka panjang;

4.

Menyediakan informasi mengenai cara Pemerintah Provinsi Jawa Timur mendanai aktivitasnya

dan memenuhi kebutuhan kasnya;

5.

Menyediakan informasi mengenai potensi Pemerintah Provinsi Jawa Timur untuk membiayai

penyelenggaran kegiatan pemerintahan; dan

6.

Menyediakan informasi yang berguna untuk mengevaluasi kemampuan Pemerintah Provinsi

Jawa Timur dalam mendanai aktivitasnya.

7.1.3 LANDASAN HUKUM PENYUSUNAN LAPORAN KEUANGAN

1.

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, (Lembaran Negara Republik

Indonesia Tahun 2003 Nomor 74, Tambahan Lembaran Negara Nomor 4286);

2.

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Nomor 4355)

3.

Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung jawab

Keuangan Negara, (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan

Lembaran Negara Nomor 4368)

4.

Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat

dan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126,

Tambahan Lembaran Negara Nomor 4400)

5.

Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara

Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Nomor 5587)

sebagaimana telah dibuah terakhir kali dengan Undang-Undang Nomor 9 Tahun 2015 Tentang

Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintahan Daerah;

6.

Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Laporan Keuangan dan Kinerja Instansi

Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 244, Tambahan

Lembaran Negara Nomor 4614);

7.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP)

Lampiran I (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 25, Tambahan Lembaran

Negara Nomor 5165);

8.

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah; (Lembaran

Negara Republik Indonesia Tahun 2019 Nomor 42, Tambahan Lembaran Negara Nomor 6322);

9.

Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 64 Tahun 2013 tentang Penerapan

Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah;

10.

Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 73 Tahun 2015 tentang Penyisihan

Piutang dan Penyisihan Dana Bergulir pada Pemerintah Daerah;

11.

Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 77 Tahun 2020 tentang Pedoman

Teknis Pengelolaan Keuangan Daerah;

12.

Peraturan Daerah Jawa Timur Nomor 2 Tahun 2007 tentang Pengelolaan Keuangan Daerah

Provinsi Jawa Timur;

13.

Peraturan Daerah Provinsi Jawa Timur Nomor 14 Tahun 2019 tentang Anggaran Pendapatan dan

Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020;

14.

Peraturan Daerah Provinsi Jawa Timur Nomor 4 Tahun 2020 tentang Perubahan APBD Tahun

Anggaran 2020;

15.

Peraturan Gubernur Jawa Timur Nomor 29 Tahun 2008 tentang Pedoman Penerapan Pola

Pengelolaan Keuangan Badan Layanan Umum Daerah sebagaimana telah diubah beberapa kali

terakhir dengan Peraturan Gubernur Nomor 74 Tahun 2011 tentang Perubahan kedua atas

Peraturan Gubernur Nomor 29 Tahun 2008 tentang Pedoman Penerapan Pola Pengelolaan

Keuangan Badan Layanan Umum Daerah Provinsi Jawa Timur;

16.

Peraturan Gubernur Jawa Timur Nomor 14 Tahun 2012 tentang Kebijakan Akuntansi Piutang

Pemerintah Provinsi Jawa Timur;

17.

Peraturan Gubernur Jawa Timur Nomor 15 Tahun 2012 tentang Kebijakan Akuntansi Piutang

BLUD Pemerintah Provinsi Jawa Timur;

18.

Peraturan Gubernur Jawa Timur Nomor 94 Tahun 2013 tentang Kebijakan Penyusutan Aset Tetap

Pemerintahan Daerah Provinsi Jawa Timur;

19.

Peraturan Gubernur Jawa Timur Nomor 2 Tahun 2017 tentang Kebijakan Akuntansi Pemerintah

Daerah Provinsi Jawa Timur;

20.

Peraturan Gubernur Jawa Timur Nomor 5 Tahun 2017 tentang Sistem Akuntansi Pemerintah

Daerah Provinsi Jawa Timur;

21.

Peraturan Gubernur Jawa Timur Nomor 63 Tahun 2019 tentang Pedoman Kerja dan Pelaksanaan

Tugas Pemerintah Provinsi Jawa Timur Tahun 2020 sebagaimana telah diubah beberapa kali

terakhir dengan Peraturan Gubernur Nomor 51 Tahun 2020 tentang Perubahan Ketiga atas

Peraturan Gubernur Jawa Timur Nomor 63 Tahun 2019 tentang Pedoman Kerja dan Pelaksanaan

Tugas Pemerintah Provinsi Jawa Timur Tahun 2020;

22.

Peraturan Gubernur Jawa Timur Nomor 95 Tahun 2019 tentang Penjabaran Anggaran Pendapatan

dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020;

23.

Peraturan Gubernur Jawa Timur Nomor 3 Tahun 2020 tentang Sistem dan Prosedur Pengelolaan

Keuangan Daerah Provinsi Jawa Timur sebagaimana telah diubah terakhir kali dengan Peraturan

Gubernur Jawa Timur Nomor 55 Tahun 2020 tentang Perubahan Kedua atas Peraturan Gubernur

Jawa Timur Nomor 3 Tahun 2020 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah

Provinsi Jawa Timur;

24.

Peraturan Gubernur Jawa Timur Nomor 61 Tahun 2020 tentang Penjabaran Perubahan Anggaran

Pendapatan dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020;

25.

Peraturan Gubernur Jawa Timur Nomor 66 Tahun 2020 tentang Sistem dan Prosedur

Penatausahaan Keuangan Daerah Provinsi Jawa Timur secara Daring;

26.

Peraturan Gubernur Jawa Timur Nomor 67 Tahun 2020 tentang Pedoman Pengelolaan Keuangan

Badan Layanan Umum Daerah Provinsi Jawa Timur;

7.1.4 PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

7.1.4.1 Unsur Laporan Keuangan

Laporan Keuangan Pemerintah Provinsi Jawa Timur Tahun 2020 merupakan laporan yang

mencakup seluruh aspek keuangan yang dikelola oleh seluruh entitas dalam Pemerintah Provinsi Jawa

Timur, yang terdiri dari PPKD dan SKPD. Laporan Keuangan Pemerintah Provinsi Jawa Timur Tahun

2020 terdiri dari:

1. Laporan Realisasi Anggaran (LRA)

LRA memuat informasi mengenai Pendapatan, Belanja, Transfer, dan Pembiayaan Daerah.

Data/informasi keuangan mengenai Pendapatan Asli Daerah, Belanja Pegawai, Belanja Barang

dan Jasa, Belanja Bunga, Belanja Modal, dan Pembiayaan (penerimaan dan pengeluaran)

didasarkan pada LRA SKPD dan data/informasi keuangan mengenai Pendapatan Transfer,

Lain-lain Pendapatan yang Sah, Belanja Hibah, Belanja Bantuan Sosial, Belanja Tak Terduga,

Transfer dan Pembiayaan (penerimaan dan pengeluaran) didasarkan pada LRA PPKD.

2. Neraca

Neraca memuat informasi mengenai posisi Aset, Kewajiban, dan Ekuitas. Pada Neraca SKPD

disajikan mengenai Aset Lancar, Aset Tetap, Aset Lainnya, Kewajiban, dan Ekuitas. Neraca

PPKD menyajikan Aset Lancar, Investasi, Aset Tetap, Kewajiban dan Ekuitas.

3. Laporan Arus Kas (LAK)

Laporan Arus Kas disusun berdasarkan data penerimaan dan pengeluaran kas yang dikelola oleh

Bendahara Umum Daerah selama Tahun Anggaran berjalan.

4. Laporan Operasional (LO)

Laporan Operasional menyajikan informasi mengenai seluruh kegiatan operasional keuangan

entitas yang tercermin dalam pendapatan-LO, beban dan surplus/defisit operasional dari suatu

entitas yang penyajiannya disandingkan dengan periode sebelumnya.

5. Laporan Perubahan Saldo Anggaran Lebih (LP-SAL)

Laporan Perubahan Saldo Anggaran Lebih adalah laporan yang menyajikan informasi kenaikan

dan penurunan SAL tahun pelaporan yang terdiri dari SAL awal, SiLPA/SiKPA, koreksi dan

SAL akhir.

6. Laporan Perubahan Ekuitas (LPE)

Laporan Perubahan Ekuitas menyajikan informasi mengenai perubahan ekuitas yang terdiri dari

ekuitas awal, surplus/defisit-LO, koreksi dan ekuitas akhir.

7. Catatan atas Laporan Keuangan (CaLK)

Catatan atas Laporan Keuangan menyajikan penjelasan dan daftar mengenai nilai suatu akun

yang disajikan dalam Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih,

Laporan Operasional, Neraca, Laporan Perubahan Ekuitas, Laporan Arus Kas, dan dalam

rangka pengungkapan yang memadai.

Laporan Keuangan Pemerintah Provinsi Jawa Timur Tahun 2020 disusun berdasarkan

penggabungan antara laporan keuangan SKPD. Laporan keuangan SKPD dari Laporan Realisasi

Anggaran, Laporan Operasional, Neraca, Laporan Perubahan Ekuitas dan Catatan atas Laporan

Keuangan, Laporan keuangan SKPD selaku BLUD terdiri dari Laporan Realisasi Anggaran, Laporan

Operasional, Neraca, Laporan Perubahan Ekuitas, Laporan Arus Kas dan Catatan atas Laporan

Keuangan sedangkan Laporan keuangan PPKD terdiri dari Laporan Realisasi Anggaran, Laporan

Perubahan Saldo Anggaran Lebih, Laporan Operasional, Neraca, Laporan Perubahan Ekuitas, Laporan

Arus Kas dan Catatan atas Laporan Keuangan.

7.1.4.2 Sistematika Penulisan Catatan Atas Laporan Keuangan

1.

Pendahuluan

Memuat penjelasan mengenai latar belakang, maksud dan tujuan penyusunan laporan keuangan,

landasan hukum penyusunan laporan keuangan, pendekatan penyusunan laporan keuangan dan

sistematika isi catatan atas laporan keuangan.

2.

Ekonomi Makro, Kebijakan Keuangan dan Pencapaian Target Kinerja APBD

Ekonomi makro yang mendasari penyusunan Laporan Keuangan APBD, serta perubahan

anggaran yang dilakukan. Kebijakan keuangan menjelaskan kebijakan keuangan yang

dipergunakan Pemerintah Provinsi Jawa Timur pada Tahun Anggaran yang bersangkutan.

Indikator pencapaian target kinerja APBD menyajikan informasi tentang indikator pencapaian

target kinerja APBD.

3.

Ikhtisar Pencapaian Kinerja Keuangan

Ikhtisar realisasi pencapaian target kinerja keuangan, memuat realisasi pencapaian efektivitas dan

efisiensi dari target kinerja keuangan. Hambatan dan kendala yang ada dalam pencapaian target

yang telah ditetapkan.

4.

Kebijakan Akuntansi

Entitas pelaporan keuangan daerah, memuat informasi tentang entitas akuntansi dan entitas

pelaporan keuangan daerah.

Basis akuntansi yang mendasari penyusunan laporan keuangan, basis pengukuran yang mendasari

penyusunan laporan keuangan, penerapan kebijakan akuntansi berkaitan dengan ketentuan yang

ada dalam standar akuntansi pemerintahan.

5.

Penjelasan Pos-Pos Keuangan

Rincian dan penjelasan masing-masing pos-pos pelaporan keuangan, pendapatan, belanja,

pembiayaan, aset, kewajiban, ekuitas dana, arus kas dan pengungkapan atas pos-pos aset dan

kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan, belanja dan

rekonsiliasinya dengan penerapan basis kas, untuk entitas pelaporan yang menggunakan basis

akrual, serta penjelasan Laporan Kinerja Keuangan APBD dan Ikhtisar Laporan Keuangan

BUMD.

6.

Penjelasan Atas Informasi-Informasi Non Keuangan

Memuat informasi tentang hal-hal yang belum diinformasikan dalam bagian manapun dari

laporan keuangan.

7.2 EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN

PENCAPAIAN TARGET KINERJA APBD

7.2.1 EKONOMI MAKRO

7.2.1.1 Pertumbuhan Ekonomi

Pada Triwulan IV tahun 2020 tingkat pertumbuhan ekonomi Jawa Timur tercatat sebesar

-2,39 % (c-to-c) terkontraksi 2,64% dibandingkan dengan Tahun 2019 yaitu sebesar 5,52%. Tingkat

pertumbuhan ekonomi Jawa Timur di Tahun 2020 lebih rendah jika dibandingkan dengan pertumbuhan

ekonomi nasional yang tercatat sebesar -2,07 % (c-to-c), namun kinerja konstribusi Produk Domestik

Regional Bruto (PDRB) Jawa Timur atas Produk Domestik Bruto (PDB) tertinggi ke dua, yaitu sebesar

14,9 % atau 2.299,46 triliun dari 15.434,2 triliun.

Gambar 7-1 Pertumbuhan Ekonomi Jawa Timur dan Nasional Tahun 2018-2020

Sumber : BPS Provinsi Jawa Timur diolah

Berdasarkan grafik diatas dapat diketahui bahwa pada Tahun 2018 dan 2019 pertumbuhan

ekonomi Jawa Timur tercatat lebih tinggi dibandingkan pertumbuhan ekonomi nasional. Pada Tahun

2020 (c-to-c) ekonomi Jawa Timur terkontraksi sebesar -2,39% % atau terkontraksi sebesar 7,91 % dari

tahun 2019.

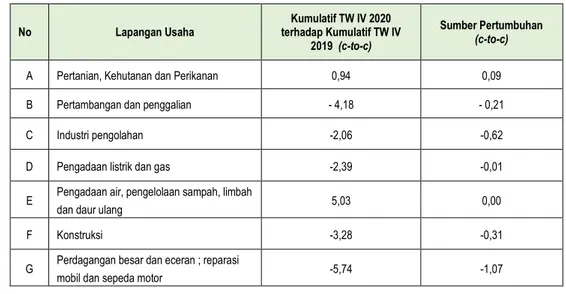

Tabel 7-1 Laju Pertumbuhan dan Sumber Pertumbuhan PDRB Menurut Lapangan Usaha Tahun 2020

No Lapangan Usaha terhadap Kumulatif TW IV Kumulatif TW IV 2020 2019 (c-to-c)

Sumber Pertumbuhan

(c-to-c)

A Pertanian, Kehutanan dan Perikanan 0,94 0,09 B Pertambangan dan penggalian - 4,18 - 0,21

C Industri pengolahan -2,06 -0,62

D Pengadaan listrik dan gas -2,39 -0,01 E Pengadaan air, pengelolaan sampah, limbah

dan daur ulang 5,03 0,00

F Konstruksi -3,28 -0,31

G Perdagangan besar dan eceran ; reparasi

mobil dan sepeda motor -5,74 -1,07

5,50

5,52

(2,39)

5,17

5,02

(2,07)

2018

2019

2020

No Lapangan Usaha terhadap Kumulatif TW IV Kumulatif TW IV 2020 2019 (c-to-c)

Sumber Pertumbuhan

(c-to-c)

H Transportasi dan pergudangan -11,16 -0,33 I Penyediaan akomodasi dan makan minum -8,87 -0,49

J Informasi dan komunikasi 9,83 0,58

K Jasa keuangan dan asuransi 0,18 0

L Real estate 3,95 0,07

M,N Jasa perusahaan -7,22 -0,06

O Administrasi Pemerintahan, Pertahanan dan

jaminan sosial wajib -0,39 -0,01

P Jasa pendidikan 3,96 0,11

Q Jasa kesehatan dan kegiatan sosial 8,70 0,06 R,S,

T,U Jasa lainnya -13,80 -0,20

PDRB -2,39 -2,39

Sumber : BPS Jawa Timur diolah

Berdasarkan tabel diatas Peningkatan pertumbuhan ekonomi Jawa Timur secara c-to-c cukup

signifikan terjadi pada Lapangan Usaha Informasi dan Komunikasi sebesar 9,83 %. Kondisi ini

didorong adanya pemberlakuan skema WFH (Work From Home) dan SFH (School From Home)

sehingga meningkatkan trafik data provider seluler serta meningkatnya penggunaan aplikasi rapat

virtual seperti Zoom Meeting, Google Meet dan aplikasi-aplikasi lain yang menunjang rapat secara

daring.

Gambar 7-2 Laju Pertumbuhan PDRB Menurut Lapangan Usaha secara Kumulatif

Sumber : BPS Jawa Timur diolah

Berdasarkan grafik di atas laju Pertumbuhan PDRB menurut lapangan tertinggi usaha terjadi

pada sektor : Informasi dan Komunikasi yaitu sebesar 9,83%, Jasa Kesehatan dan Kegiatan Sosial

sebesar 8,7% dan Pengadaan air, Pengelolaan Sampah, Limbah dan daur ulang sebesar 5,03%.

Sedangkan laju pertumbuhan yang paling terkonstraksi terjadi pada sektor : Jasa lainnya sebesar

-13,8%, Transportasi dan pergudangan sebesar -13,8% serta sektor Penyediaan akomodasi dan makan

minum yang tercatat sebesar -8,87%. Tingginya kontraksi laju pertumbuhan pada tiga sektor tersebut

antara lain disebabkan adanya kebijakan Pembatasan Sosial Berskala Besar (PSBB) yang membatasi

9,83

8,7

5,03

-13,8

-11,16

-8,87

Informasi dan komunikasiJasa kesehatan dan kegiatan sosial

Pengadaan air, pengelolaan sampah, limbah dan daur ulang Jasa lainnya

Transportasi dan pergudangan

pergerakan masyarakat, Kebijkan tersebut diberlakukan dalam rangka mengurangi dampak penyebaran

Covid-19 di Jawa Timur.

Tabel 7-2 Laju Pertumbuhan dan Sumber Pertumbuhan PDRB Menurut Pengeluaran

No. Lapangan Usaha terhadap Kumulatif TW IV Kumulatif TW IV 2020 2019 (c-to-c)

Sumber Pertumbuhan

(c-to-c)

1 Pengeluaran konsumsi rumah tangga -0,83 -0,49

2 Pengeluaran konsumsi LNPRT 0,23 0

3 Pengeluaran Konsumsi Pemerintah -3,18 -0,14 4 Pembentukan Modal Tetap Bruto -4,31 -1,18

5 Perubahan Inventori - -

6 Ekspor barang dan jasa 10,06 1,27

7 Dikurangi impor barang dan jasa -9,22 -1,43

8 Net ekspor antar wilayah - -

PDRB -2,39 -2,39

Sumber : BPS Jawa Timur diolah

Gambar 7-3 Pertumbuhan PDRB Menurut Pengeluaran (6 komponen Terbesar)

Sumber : BPS Jawa Timur diolah

Sebagian besar komponen PDRB Menurut Pengeluaran mengalami kontraksi. Komponen yang

masih tumbuh adalah komponen Pengeluaran Konsumsi LNPRT 0,23% dan Ekspor Luar Negeri

10,06%. Pertumbuhan komponen LNPRT sepanjang tahun ini dipicu oleh kampanye dan pelaksanaan

pemilihan umum serentak pada akhir 2020 dan kegiatan keagamaan. Sedangkan Ekspor Luar Negeri

dipengaruhi ekspor unggulan Jawa Timur antara lain perhiasan / permata, kayu, barang dari kayu,

tembaga dan perabot rumah tangga Komponen yang mengalami kontraksi terdalam yaitu PMTB 4,31%;

disusul Pengeluaran Konsumsi Pemerintah 3,18%; Pengeluaran Konsumsi Rumahtangga 0,83%; dan

Impor Luar Negeri sebagai komponen pengurang terkontraksi sebesar 9,22%. Terkontraksinya

komponen Pembentukan Modal Tetap Bruto (PMTB) dipengaruhi oleh realisasi semen dan belanja

modal turun. Disamping itu karena pandemi covid-19, diberlakukannya PSBB menjadikan ruang gerak

masyarakat terbatas.

-0,83

0,23 -3,18 -4,31 10,06 -9,22Pengeluaran konsumsi rumah tangga Pengeluaran konsumsi LNPRT Pengeluaran Konsumsi Pemerintah Pembentukan Modal Tetap Bruto Ekspor barang dan jasa Dikurangi impor barang dan jasa

Secara nominal besaran Produk Domestik Regional Bruto (PDRB) atas dasar harga berlaku

tahun 2020 mencapai Rp 2.299,43 triliun dan atas dasar harga konstan 2010 mencapai Rp 1.610,41

triliun. Adapun rincian PDRB berdasarkan lapangan usaha di Jawa Timur dapat dilihat pada tabel

dibawah ini.

Tabel 7-3 PDRB Menurut Lapangan Usaha atas Dasar Harga Berlaku 2020 dan atas Dasar Harga Konstan 2010 (dalam milyar rupiah)

No Lapangan Usaha Harga Berlaku Harga Konstan A Pertanian, Kehutanan dan Perikanan 273 571,96 167 303,71 B Pertambangan dan penggalian 80 495,43 80 286,71 C Industri pengolahan 705 796,59 488 594,41 D Pengadaan listrik dan gas 6 749,19 4 451,89 E Pengadaan air, pengelolaan sampah, limbah dan

daur ulang 2 125,35 1 666,53

F Konstruksi 213 813,20 148 652,44

G Perdagangan besar dan eceran ; reparasi mobil

dan sepeda motor 412 115,94 289 800,41

H Transportasi dan pergudangan 68 485,65 43 060,26 I Penyediaan akomodasi dan makan minum 128 334,68 83 538,62 J Informasi dan komunikasi 118 481,56 106 612,55 K Jasa keuangan dan asuransi 62 415,11 41 449,26

L Real estate 41 103,05 29 565,69

M,N Jasa perusahaan 18 906,26 12 180,02

O Administrasi Pemerintahan, Pertahanan dan

jaminan sosial wajib 57 424,80 34 848,51

P Jasa pendidikan 65 013,61 45 760,00

Q Jasa kesehatan dan kegiatan sosial 16 458,29 12 259,46 R,S,

T,U Jasa lainnya 28 174,19 20 389,19

PDRB 2 299 464,87 1 610 419,65

Sumber : BPS Jawa Timur diolah

7.2.1.2 Inflasi

Berikut adalah Laju Inflasi Jawa Timur Tahun 2018 – 2020 :

Tabel 7-4 Laju Inflasi Jawa Timur Tahun 2018-2020

Sumber : BPJ Jawa Timur diolah

No PERIODE 2020 2019 2018

1. Y-on-Y 1,44 2,12 2,86

Berdasarkan data Badan Pusat Statistik Provinsi Jawa Timur selama bulan Desember 2020 pada

8 (delapan) Kota IHK (Indeks Harga Konsumen) Jawa Timur menunjukan adanya kenaikan harga di

sebagian besar komoditas yang dipantau. Hal ini mendorong terjadi kenaikan IHK sebesar 0,46 %. nilai

tersebut lebih rendah jika dibandingkan dengan inflasi bulan Desember tahun 2019 yaitu sebesar

0,53%. Sedangkan laju inflasi tahun kalender Jawa Timur di bulan Desember 2020 sebesar 1,44%, lebih

rendah dibandingkan tahun 2019 yang tercatat sebesar 2,12%.

Tabel 7-5 Andil Inflasi Jawa Timur Desember 2020 Menurut Kelompok Pengeluaran

Sumber : BPS Jawa Timur diolah

Pada Desember 2020 dari sebelas kelompok pengeluaran, lima kelompok memberikan

andil/sumbangan inflasi, satu kelompok memberikan andil/sumbangan deflasi, empat kelompok

memberikan andil terhadap inflasi / deflasi yang sangat kecil, dan satu kelompok tidak memberikan

andil. Kelompok pengeluaran yang memberikan andil/sumbangan inflasi, yaitu: kelompok makanan,

minuman dan tembakau sebesar 0,35 %, kelompok transportasi sebesar 0,11 %, kelompok penyediaan

makanan dan minuman/restoran sebesar 0,03 %, dan kelompok perlengkapan, peralatan dan

pemeliharaan rutin rumah tangga serta kelompok kesehatan masing-masing sebesar 0,01 %. Kelompok

pengeluaran yang memberikan andil/sumbangan deflasi yaitu kelompok perawatan pribadi dan jasa

lainnya sebesar 0,04 %. Sementara kelompok pengeluaran yang memberikan andil terhadap

inflasi/deflasi yang sangat kecil adalah kelompok pakaian dan alas kaki, kelompok perumahan, air,

listrik, dan bahan bakar rumah tangga, kelompok transportasi, kelompok informasi, komunikasi, dan

jasa keuangan, serta kelompok rekreasi, olahraga, dan budaya. Sedangkan kelompok yang tidak

mengalami perubahan adalah kelompok pendidikan.

No. Kelompok Pengeluaran Desember Inflasi 2020

Andil Inflasi Desember

2020

Inflasi Tahun

Kalender 2020 Inflasi Year On Year 2020

Umum 0,46 0,46 1,44 1,44

1 Makanan, Minuman, dan Tembakau 1,51 0,35 2,26 2,26 2 Pakaian dan Alas Kaki 0,08 0,00 0,90 0,90 3 Perumahan, air, listrik, gas dan bahan bakar rumah tangga 0,01 0,00 1,06 1,06

4 Perlengkapan, Peralatan, dan Pemeliharaan Rutin Rumah Tangga

0,11 0,01 1,08 1,08

5 Kesehatan 0,18 0,01 2,51 2,51

6 Transportasi 0,84 0,11 -0,58 -0,58

7 Informasi, Komunikasi, dan Jasa Keuangan 0,02 0,00 0,08 0,08 8 Rekreasi, Olahraga, dan Budaya 0,01 0,00 0,10 0,10

9 Pendidikan 0,00 0,00 0,63 0,63

10 Penyedia Makanan dan Minuman/Restoran 0,35 0,03 2,23 2,23 11 Perawatan Pribadi dan Jasa Lainnya -0,57 -0,04 5,66 5,66

Gambar 7-4 Komoditas Penyumbang Inflasi di Jawa Timur Desember 2020

No. Jenis Komoditas / Barang Presentase Perubahan Harga Sumbangan Inflasi

1 Cabai rawit 51,58 0,08

2 Angkutan udara 6,61 0,08

3 Telur ayam ras 10,19 0,06

4 Cabai merah 46,47 0,05

5 Daging ayam ras 4,32 0,05

6 Tomat 40,88 0,03

7 Tarif kereta api 9,89 0,03

8 Bayam 7,64 0,01

9 Tongkol diawetkan 4,60 0,01

10 Biaya fotocopy 7,76 0,01

Sumber : BPS Jawa Timur diolah

Berdasarkan tabel diatas, beberapa komoditas yang mengalami kenaikan harga pada Desember

2020 antara lain : cabai rawit, angkutan udara, telur ayam ras, cabai merah, daging ayam ras, tomat,

tarif kereta api, bayam, tongkol diawetkan, biaya fotokopi. Komoditas cabai merah, tomat, telur ayam

ras, dan cabai rawit menjadi penyumbang utama terjadinya inflasi di semua kota IHK di Jawa Timur.

Tabel 7-6 Inflasi 8 Kota di Jawa Timur Desember 2020

No Wilayah Tingkat Inflasi Inflasi Tahun Kalender

Jawa Timur 0,46 1,44 1 Surabaya 0,50 1,33 2 Madiun 0,47 1,86 3 Probolinggo 0,47 1,88 4 Malang 0,34 1,42 5 Kediri 0,28 1,93 6 Sumenep 0,71 2,37 7 Banyuwangi 0,43 1,74 8 Jember 0,36 2,08

Sumber : BPS Jawa Timur diolah

Penghitungan angka inflasi di delapan kota IHK di Jawa Timur selama Desember 2020,seluruh

kota mengalami inflasi. Secara berurutan dapat disebutkan yaitu Sumenep sebesar 0,71 %, Surabaya

sebesar 0,50 %, Madiun dan Probolinggo masing-masing sebesar 0,47 %, Banyuwangi sebesar 0,43 %,

Jember sebesar 0,36 %, Malang tercatat sebesar 0,34 %, sedangkan inflasi terendah tercatat di Kediri

sebesar 0,28 %.

Jika dibandingkan tingkat inflasi tahun kalender (Januari - Desember) 2020 di 8 kota IHK Jawa

Timur, sampai dengan bulan Desember 2020 Sumenep merupakan kota dengan inflasi tahun kalender

tertinggi yaitu mencapai 2,37%, sedangkan kota yang mengalami inflasi tahun kalender terendah adalah

Surabaya yang mengalami inflasi sebesar 1,33%.

Tingkat Pengangguran Terbuka (TPT) adalah indikator yang dapat digunakan untuk mengukur

tingkat penawaran tenaga kerja yang tidak digunakan atau tidak terserap oleh pasar tenaga kerja.

Berdasarkan data BPS Provinsi Jawa Timur TPT Jawa Timur pada Agustus 2020 tercatat sebesar

5,84%, mengalami kenaikan sebesar 1,92 % dibandingkan periode Agustus tahun 2019.

Tabel 7-7 Tingkat Pengangguran Terbuka Jawa Timur dan Nasional Tahun 2018 – 2020

No Wilayah 2020 2019 2018 1. Jawa Timur 5,84 3,92 3,99 - Perkotaan 7,37 4,60 4,64 - Perdesaan 4,13 3,18 3,31 2. Nasional 7,07 5,28 5,34

Sumber : BPS Jawa Timur diolah

Berdasarkan daerah tempat tinggal, TPT di daerah perkotaan Jawa Timur lebih tinggi

dibandingkan TPT di daerah perdesaannya. Pada Agustus 2020, TPT perkotaan sebesar 7,37 %,

sedangkan TPT perdesaan sebesar 4,13 %.

Tabel 7-8 Penduduk Usia 15 Tahun Ke Atas Menurut Jenis Kegiatan Utama Periode Agustus 2018-Agustus 2020

Sumber : BPS Jawa Timur diolah

Jumlah angkatan kerja pada Agustus 2020 di Jawa Timur sebanyak 22,26 juta orang, mengalami

kenaikan 1,81 persen atau sekitar 396,37 ribu dibandingkan Agustus 2019. Komponen pembentuk

angkatan kerja adalah penduduk yang bekerja dan pengangguran. Pada Agustus 2020, sebanyak 20,96

juta orang penduduk di Jawa Timur bekerja sedangkan sebanyak 1,30 juta orang menganggur.

Sejalan dengan naiknya jumlah angkatan kerja, Tingkat Partisipasi Angkatan Kerja (TPAK) di

Jawa Timur juga meningkat. TPAK pada Agustus 2020 tercatat sebesar 70,33 %, meningkat 0,72 %

poin dibanding setahun yang lalu. Kenaikan TPAK memberikan indikasi adanya kenaikan potensi

ekonomi dari sisi pasokan (supply) tenaga kerja. Kenaikan TPAK ini utamanya disebabkan oleh

kenaikan jumlah penganggur dan jumlah absolut penduduk bekerja yang terserap di sektor Pertanian,

Kehutanan, dan Perikanan.

Berdasarkan jenis kelamin, masih terdapat perbedaan mencolok diantara TPAK laki-laki dan

TPAK perempuan. Pada Agustus 2020, TPAK laki-laki sebesar 84,67 %, sedangkan TPAK perempuan

sebesar 56,56 %. Dibandingkan dengan tahun 2019, TPAK laki-laki turun sebesar 0,07 % poin,

disamping itu TPAK perempuan meningkat 1,49 % poin.

Status Ketenagakerjaan

2020 2019 2018 Perubahan 1 Tahun (2019 – 2020)

Juta Juta Juta Ribu %

Penduduk usia kerja 31,66 31,42 31,16 241,32 0,77 Angkatan kerja 22,26 21,87 21,68 396,37 1,81

Bekerja 20,96 21,03 20,83 -69,65 -0,33

Penganggur 1,30 0,84 0,85 466,02 55,80

Bukan Angkatan Kerja 9,39 9,55 9,49 -155,05 -1,62 Tingkat Partisipasi Angkatan

Kerja (TPAK) 70,33 69,61 69,56 0,72

Laki-laki 84,67 84,74 84,41 -0,07

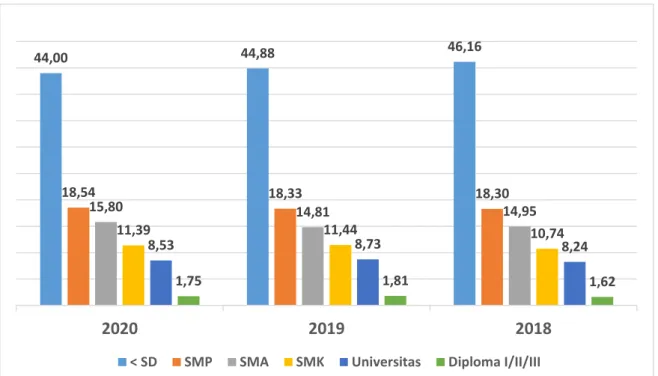

Gambar 7-5 Presentase Penduduk Bekerja Menurut Pendidikan Tertinggi yang Ditamatkan Tahun 2018-2020

Sumber : BPS Jawa Timur diolah

Penyerapan tenaga kerja di Jawa Timur hingga Agustus 2020 masih didominasi oleh penduduk

bekerja berpendidikan SD ke Bawah sebanyak 9,22 juta orang (44,00 %), Sekolah Menengah Pertama

(SMP) sebanyak 3,89 juta orang (18,54 %), Sekolah Menangah Atas (SMA) sebanyak 3,31 juta orang

(15,80 %), dan Sekolah Menangah Kejuruan (SMK) sebanyak 2,39 juta orang (11,39 %). Penduduk

bekerja berpendidikan tinggi (Diploma ke Atas) ada sebanyak 2,16 juta orang (10,28 %) mencakup

0,37 juta Keadaan Ketenagakerjaan Jawa Timur, Agustus 2020 7 juta orang penduduk bekerja

berpendidikan Diploma dan 1,79 juta penduduk bekerja lulusan S1 ke atas/universitas

Dalam setahun terakhir, persentase penduduk bekerja yang meningkat di Jawa Timur adalah

mereka yang berpendidikan tamat SMA sebesar 0,99% poin dan SMP sebesar 0,21% poin. Sebaliknya,

persentase penduduk bekerja dengan pendidikan SD ke bawah mengalami penurunan paling tinggi,

yaitu sebesar 0,88% poin dibandingkan tahun sebelumnya.

7.2.1.4 Tingkat Ketimpangan Pengeluaran Penduduk

Tabel 7-9 Indeks Gini Jawa Timur dan Nasional Periode Bulan September Tahun 2020– 2018

No Indikator 2020 2019 2018

1. Jawa Timur (Perkotaan + Perdesaan) 0,373 0,364 0,371

- Perkotaan 0,364 0,374 0,375

- Perdesaan 0,318 0,314 0,322

2. Nasional 0,385 0,380 0,384

Sumber : BPS Jawa Timur diolah

Pada bulan September 2020 tingkat ketimpangan pengeluaran penduduk yang diukur dengan

Gini Ratio tercatat sebesar 0,373, di daerah perkotaan tercatat sebesar 0,364 sedangkan di daerah

perdesaan tercatat sebesar 0,318. Hal ini menunjukan bahwa tingkat ketimpangan di daerah perkotaan

lebih tinggi dibandingkan dengan daerah perdesaan.

44,00

44,88

46,16

18,54

18,33

18,30

15,80

14,81

14,95

11,39

11,44

10,74

8,53

8,73

8,24

1,75

1,81

1,62

2020

2019

2018

Metode lain yang digunakan dalam mengukur tingkat ketimpangan pengeluaran penduduk

adalah pengukuran Ketimpangan Bank Dunia, dimana tingkat ketimpangan dibagi menjadi 3 kategori

yaitu :

Tabel 7-10 Kategori Tingkat Ketimpangan Bank Dunia Kategori Presentase Pengeluaran Penduduk

Tinggi < 12 %

Sedang 12 – 17 %

Rendah > 17 %

Sumber : BPS Jawa Timur diolah

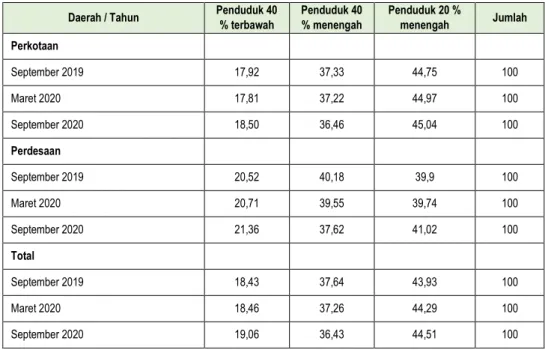

Tabel 7-11 Distribusi Pengeluaran Penduduk Jawa Timur September 2019 – September 2020 Daerah / Tahun Penduduk 40

% terbawah Penduduk 40 % menengah Penduduk 20 % menengah Jumlah Perkotaan September 2019 17,92 37,33 44,75 100 Maret 2020 17,81 37,22 44,97 100 September 2020 18,50 36,46 45,04 100 Perdesaan September 2019 20,52 40,18 39,9 100 Maret 2020 20,71 39,55 39,74 100 September 2020 21,36 37,62 41,02 100 Total September 2019 18,43 37,64 43,93 100 Maret 2020 18,46 37,26 44,29 100 September 2020 19,06 36,43 44,51 100

Sumber : BPS Jawa Timur diolah

Berdasarkan data pada tabel diatas pada September 2020, persentase pengeluaran pada

kelompok 40 % terbawah adalah sebesar 19,06 %. Ini berarti tingkat ketimpangan ukuran Bank Dunia

Provinsi Jawa Timur berada pada kategori ketimpangan rendah. Persentase pengeluaran pada kelompok

40 persen terbawah pada bulan September 2020 ini meningkat jika dibandingkan dengan kondisi Maret

2020 yang sebesar 18,46 persen.

Berdasarkan wilayah perkotaan dan perdesaan, persentase pengeluaran pada kelompok

penduduk 40% terbawah di daerah perkotaan pada September 2020 sebesar 18,50% berkategori

ketimpangan rendah. Demikian pula untuk daerah perdesaan, persentase pengeluaran kelompok

penduduk 40% terbawah pada September 2020 berada pada kategori ketimpangan rendah (21,36

persen).

7.2.1.5 Indeks Pembangunan Manusia (IPM)

Pembangunan manusia didefinisikan sebagai proses perluasan pilihan bagi penduduk

(enlarging people choice), IPM merupakan indikator penting untuk mengukur keberhasilan dalam

upaya membangun kualitas hidup manusia. IPM dibentuk oleh 3 (tiga) dimensi dasar yaitu : (1) umur

panjang dan hidup sehat, (2) Pengetahuan dan (3) standar hidup layak. Kategori IPM dapat dilihat pada

tabel dibawah ini :

Tabel 7-12 Kategori Indeks Pembangunan Manusia Kategori Presentase IPM

Kategori Presentase IPM

Tinggi 70 ≤ IPM < 80

Sedang 60 ≤ IPM < 70

Rendah IPM < 60

Sumber : BPS Jawa Timur diolah

Tabel 7-13 Indeks Pembangunan Manusia

No IPM 2020 2019 2018

1. Jawa Timur 71,71 71,50 70,77

2. Nasional 71,94 71,92 71,39

Sumber : BPS Jawa Timur diolah

Indeks Pembangunan manusia di Jawa Timur konsisten mengalami peningkatan dalam kurun

waktu 3 tahun, pada tahun 2018 IPM Jawa Timur tercatat sebesar 70,77, lebih rendah 0,62 dibandingkan

IPM nasional yang tercatat sebesar 71,39. Pada tahun 2019 IPM Jawa Timur tercatat 71,50 lebih rendah

0,41 dibandingkan IPM nasional yang tercatat sebesar 71,91. Di tahun 2020 IPM Jawa Timur tercatat

sebesar 71,71 lebih tinggi dari tahun 2018 dan 2019 namun lebih rendah 0,42 dari capaian IPM Nasional

yaitu 71,94. Capaian IPM Jawa Timur pada periode 2018 – 2020 masuk pada kategori tinggi, hal ini

menunjukan bahwa upaya Pemerintah baik Provinsi maupun Kabupaten/Kota di Jawa Timur dalam

meningkatkan pembangunan manusia cukup berhasil.

Pencapaian pembangunan manusia diukur dengan memperhatikan 3 aspek utama yaitu : umur

panjang dan hidup sehat, pengetahuan, dan standar hidup layak. Oleh karena itu peningkatan capaian

IPM tidak terlepas dari peningkatan setiap komponennya.

Tabel 7-14 IPM Jawa Timur Menurut Komponen Tahun 2018-2020

Komponen Satuan Tahun

2020 2019 2018

Umur Harapan Hidup Saat Lahir

(UHH) Tahun 71,30 71,18 70,97

Harapan Lama Sekolah (HLS) Tahun 13,19 13,16 13,10 Rata - rata lama sekolah (RLS) Tahun 7,78 7,59 7,39 Pengeluaran per kapita 000 Rp 11,601 11,739 11,380

IPM 71,71 71,5 70,77

Pertumbuhan IPM % 0,30 1,03 0,71

Sumber : BPS Jawa Timur diolah

Dari tabel diatas dapat diketahui bahwa meningkatnya pembangunan manusia di Jawa Timur

disebabkan oleh meningkatnya masing-masing komponen pembentuk IPM antara lain : (umur harapan

hidup (UHH), harapan lama sekolah (HLS), rata-rata lama sekolah (RLS) dan pengeluaran per kapita.

Tabel 7-15 Kabupaten/Kota di Jawa Timur dengan IPM Tertinggi Tahun 2020

No Kabupaten / Kota (Tahun) UHH (Tahun) HLS (Tahun) RLS Pengeluaran (ribu rupiah) IPM 1 Kota Surabaya 74,18 14,80 10,49 17.755,00 82,23 2 Kota Malang 73,27 15,51 10,18 16.593,00 81,45 3 Kota Madiun 72,81 14,40 11,14 16.018,00 80,91 4 Kab Sidoarjo 74,04 14,93 10,50 14.458,00 80,29 5 Kota Blitar 73,75 14,32 10,11 13.733,00 78,57 6 Kota Kediri 74,02 15,26 9,93 12.239,00 78,23

No Kabupaten / Kota UHH (Tahun) HLS (Tahun) RLS (Tahun) Pengeluaran (ribu rupiah) IPM 7 Kota Mojokerto 73,32 14,00 10,25 13.499,00 78,04 8 Kab Gresik 72,66 13,73 9,30 13.246,00 76,11 9 Kota Batu 72,61 14,13 9,07 12.824,00 75,90 10 Kota Pasuruan 71,52 13,62 9,12 13.281,00 75,26

Sumber : BPS Jawa Timur diolah

Berdasarkan tabel diatas dapat dilihat bahwa IPM tertinggi tercatat di Kota Surabaya yaitu

sebesar 82,23, diikuti oleh Kota Malang dengan capaian IPM sebesar 81,45, Kota Madiun dengan

capaian IPM sebesar 80,91 dan Kabupaten Sidoarjo dengan capaian IPM sebesar 80,29. Keempat

Kabupaten/Kota tersebut memiliki IPM dengan kategori sangat tinggi.

Kota Surabaya tercatat mempunyai UHH terbaik sebesar 74,18 tahun. Sarana dan prasarana

kesehatan di Surabaya relatif lengkap, dan masyarakatnya dengan mudah memanfaatkan akses sarana

dan prasarana kesehatan, disamping itu kesadaran masyarakat Surabaya untuk berpola hidup sehat juga

cukup tinggi, sehingga mendukung meningkatnya usia harapan hidup.

Kota Malang mempunyai HLS tertinggi sebesar 15,51 tahun, sedangkan RLS tertinggi tercatat

di Kota Madiun sebesar 11,14 tahun. Pengeluaran per kapita yang disesuaikan tahun 2020 tertinggi

tercatat di Surabaya atau sebesar Rp17,75 juta, diikuti Kota Malang, Kota Madiun dan Kabupaten

Sidoarjo masing-masing Rp16,59 juta.

7.2.1.6 Tingkat Kemiskinan

Tabel 7-16 Prosentase Penduduk Miskin Jawa Timur Periode Maret & September Tahun 2018-2020

No Periode 2020 2019 2018

1. September - 10,20 10,85

2. Maret 11,09 10,37 10,98

Sumber : BPS Jawa Timur diolah

Dari tabel diatas dapat dilihat bahwa selama periode September 2019 – Maret 2020 tingkat

kemiskinan di Jawa Timur mengalami kenaikan sebesar 0,89 yaitu sebesar 363,10 ribu jiwa dari jumlah

sebesar 4.056,00 ribu jiwa pada bulan September 2019 menjadi 4.419,10 ribu jiwa pada bulan Maret

2020.

Tabel 7-17 Jumlah dan Prosentase Penduduk Miskin Jawa Timur Menurut Daerah Periode Maret & September Tahun 2019 – 2020

Daerah / Tahun Jumlah Penduduk Miskin (ribu jiwa) Presentase Penduduk Miskin Perkotaan Maret 2019 1.449,27 6,84 September 2019 1.438,15 6,77 Maret 2020 1.682,14 7,89 Perdesaan Maret 2019 2.662,98 14,43 September 2019 2.617,85 14,16 Maret 2020 2.736,97 14,77 Total Maret 2019 4.112,25 10,37 September 2019 4.056,00 10,20

Daerah / Tahun Jumlah Penduduk Miskin (ribu jiwa)

Presentase Penduduk Miskin

Maret 2020 4.419,10 11,90

Sumber : BPS Jawa Timur diolah

Ditinjau berdasarkan daerah (perkotaan dan perdesaan), selama periode Maret 2020 sampai

dengan September 2020, penurunan presentase penduduk miskin di perkotaan turun 0,27 % dan di

perdesaan turun 0,07 %.

Tabel 7-18 Jumlah Garis Kemiskinan dan Perubahannya Menurut Daerah Periode Maret 2019 – Maret 2020 Daerah / Tahun Garis Kemiskinan (Rp/Kapita/Bulan)

Makanan Bukan Makanan Total Perkotaan

Maret 2019 305.759,00 105.971,00 411.731,00 September 2019 310.555,00 108.014,00 418.570,00

Maret 2020 317.324 110.942 428.175

Perubahan Mar 19 – Sept 19 (%) 1,57 1,93 1,66 Perubahan Sept 19 – Mar 20 (%) 2,15 2,71 2,29

Perdesaan

Maret 2019 290.587,00 91.740,00 382.327,00 September 2019 294.266,00 93.809,00 388.075,00

Maret 2020 306.255 96.274 402.503

Perubahan Mar 19 – Sept 19 (%) 1,27 2,26 1,5 Perubahan Sept 19 – Mar 20 (%) 4,07 2,60 3,72

Total

Maret 2019 298.341,00 99.346,00 397.687,00 September 2019 302.757,00 101.415,00 404.172,00

Maret 2020 311.891 104.110 416.001

Perubahan Mar 19 – Sept 19 (%) 1,48 2,08 1,63 Perubahan Sept 19 – Mar 20 (%) 3,02 2,66 2,93

Sumber : BPS Jawa Timur diolah

Peranan komoditi makanan terhadap garis kemiskinan jauh lebih besar dibanding peranan

komoditi bukan makanan (perumahan, sandang, pendidikan, dan kesehatan). Berdasarkan tabel diatas

dapat diketahui bahwa, Pada bulan Maret 2020, kontribusi garis kemiskinan makanan terhadap garis

kemiskinan sebesar 74,97%. Kenaikan garis kemiskinan di perkotaan lebih rendah dibanding di

perdesaan. Garis kemiskinan untuk perkotaan meningkat sebesar 2,29 % dan untuk wilayah perdesaan

sebesar 3,72%.tingginya kenaikan garis kemiskinan tersebut meliputi garis kemiskinan makanan (2,15

% untuk perkotaan dan 4,07 % untuk perdesaan) dan garis kemiskinan bukan makanan (2,71 % untuk

perkotaan dan 2,60 % untuk perdesaan).

Tabel 7-19 Daftar Komoditi yang Memberi Sumbangan Terbesar pada Garis Kemiskinan Tahun 2019 - 2020 Jenis Komoditi Perkotaan Jenis Komoditi Perdesaaan

Makanan Makanan

Beras 22,40 Beras 24,10

Rokok kretek filter 11,79 Rokok kretek filter 10,77

Jenis Komoditi Perkotaan Jenis Komoditi Perdesaaan

Telur ayam ras 3,77 Gula Pasir 3,38

Gula Pasir 2,93 Daging ayam ras 3,04

Tempe 2,59 Tempe 2,50

Tahu 2,53 Tahu 2,49

Mie instan 2,06 Mie instan 2,18

Kue basah 2,00 Kopi bubuk & kopi instan (sachet) 2,03 Kopi bubuk & kopi instan (sachet) 1,83 Bawang merah 1,92 Makanan lainnya 18,35 Makanan lainnya 19,91

Bukan Makanan Bukan Makanan

Perumahan 5,71 Perumahan 5,73

Bensin 5,24 Bensin 4,90

Listrik 3,29 Listrik 2,32

Pendidikan 1,85 Pendidikan 1,09

Perlengkapan mandi 1,21 Perlengkapan mandi 1,05

Kesehatan 0,89 Kesehatan 0,98

Bahan makanan lainnya 7,73 Bahan makanan lainnya 7,83

Total 100 100

Sumber : BPS Jawa Timur diolah

Pada Maret 2020, jenis komoditi makanan yang memberikan sumbangan terbesar pada Garis

Kemiskinan baik di perkotaan maupun di perdesaan pada umumnya sama. Komoditi beras yang

memberi sumbangan terbesar baik di perkotaan (22,40 %) maupun di perdesaan (24,10 %). Rokok

kretek filter memberikan sumbangan terbesar ke dua kepada Garis Kemiskinan (11,79 % di perkotaan

dan 10,77 % di perdesaan). Komoditi lainnya yang mempengaruhi Garis Kemiskinan adalah telur ayam

ras, gula pasir, daging ayam ras, tempe, tahu, mie instan, kopi, dan bawang merah.

7.2.2 KEBIJAKAN KEUANGAN

7.2.2.1 Kebijakan Pendapatan Daerah

Kebijakan Pendapatan Daerah pada Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran

2020 diarahkan untuk memenuhi target Pendapatan Daerah yang akan dicapai melalui langkah-langkah

antara lain :

1. Untuk Pos Pendapatan Asli Daerah (PAD) difokuskan pada :

a. Intensifikasi Pajak Daerah yang bersumber dari Pajak Kendaraan Bermotor, Bea Balik Nama

Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan dan Pajak

Rokok;

b. Intensifikasi dan ekstensifikasi target penerimaan dan Retribusi Daerah;

c. Intensifikasi hasil Pengelolaan Kekayaan Daerah yang Dipisahkan;

d. Intensifikasi lain-lain Pendapatan Asli Daerah yang Sah.

2. Penerimaan dari Pendapatan Dana Perimbangan yang bersumber dari Dana Bagi Hasil Pajak/Bukan

Pajak, Dana Alokasi Umum, dan Dana Alokasi Khusus Non Fisik berupa Bantuan Operasional

Sekolah Reguler, Tambahan Penghasilan Guru PNS Daerah dan Tunjangan Profesi Guru PNS

Daerah.

Kebijakan penganggaran pada Rancangan Peraturan Daerah Provinsi Jawa Timur tentang

Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2020 diarahkan untuk memenuhi

target Pendapatan Daerah yang disesuaikan dengan kondisi perekonomian. Beberapa perubahan

kebijakan pada pos Pendapatan Daerah antara lain :

1. Penyesuaian target Pendapatan Asli Daerah, yang bersumber dari Pajak Kendaraan Bermotor, Bea

Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan

dan Pajak Rokok.

2. Penyesuaian target pendapatan Retribusi Daerah dan jumlah layanan sesuai Perubahan Peraturan

Daerah Provinsi Jawa Timur Nomor 1 Tahun 2012 tentang Retribusi Daerah sebagaimana telah

diubah dengan Peraturan Daerah Provinsi Jawa Timur Nomor 13 Tahun 2019 tentang Perubahan

Kedua atas Peraturan Daerah Provinsi Jawa Timur Nomor 1 Tahun 2012 tentang Retribusi Daerah.

3. Penyesuaian target Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan yang berasal dari Bagian

Laba atas penyertaan modal pada Perusahaan Milik Daerah dan Perusahaan Milik Pemerintah.

4. Penyesuaian target Pendapatan Lain-Lain Pendapatan Asli Daerah Yang Sah utamanya yang berasal

dari Perangkat Daerah/Unit Kerja yang melaksanakan Pola Pengelolaan Keuangan Badan Layanan

Umum Daerah (PPK-BLUD).

5. Penyesuaian Target Dana Perimbangan sesuai dengan Peraturan Presiden Republik Indonesia

Nomor 72 Tahun 2020 tentang Perubahan Atas Peraturan Presiden Nomor 54 Tahun 2020 tentang

Perubahan Postur dan Rincian Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2020.

Termasuk dilakukan penyesuaian target Pendapatan Dana Bagi Hasil atas Kurang Bayar

Tahun Anggaran 2018 dan 2019 sesuai Peraturan Menteri Keuangan Republik Indonesia Nomor

20/PMK.07/2020 tentang Penyaluran Kurang Bayar Dana Bagi Hasil Pada Tahun Anggaran 2020

dan Peraturan Menteri Keuangan Republik Indonesia Nomor 36/PMK.07/2020 tentang Penetapan

Alokasi Sementara Kurang Bayar Dana Bagi Hasil Tahun Anggaran 2019 Dalam Rangka

Penanganan Pandemi Corona Virus Disease 2019 (COVID-19). Kemudian juga dilakukan

penyesuaian target Pendapatan Dana Alokasi Khusus Non Fisik yang diperuntukkan untuk

Pemberian Insentif Tenaga Kesehatan mendasari Keputusan Menteri Keuangan Nomor

15/MK.7/2020 tentang Tata Cara Pengelolaan dan Rincian Alokasi Dana Cadangan Bantuan

Operasional Kesehatan (BOK) Tambahan Gelombang III Tahun Anggaran 2020.

6. Penyesuaian target Dana Penyesuaian dan Otonomi Khusus berupa penyesuaian alokasi Dana

Insentif Daerah sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor

87/PMK.07/2020 tentang Pengelolaan Dana Insentif Daerah Tambahan Tahun Anggaran 2020 serta

Penyesuaian Pendapatan Hibah Program Hibah Jalan Daerah (PHJD) sesuai Surat Sekretaris

Jenderal Kementerian Pekerjaan Umum dan Perumahan Rakyat tanggal 8 Mei 2020 Nomor :

PR.0204-Sj/366 Perihal Penyesuaian Pagu Hibah Jalan Daerah Tahun 2020.

7.2.2.2 Kebijakan Belanja Daerah

Kebijakan Belanja Daerah APBD Tahun Anggaran 2020 diarahkan pada :

1. Mengalokasikan Anggaran Belanja Pegawai pada kelompok Belanja Tidak Langsung yang terdiri

dari :

a. Belanja Gaji dan Tunjangan;

b. Tambahan Penghasilan PNS;

c. Belanja penerimaan lainnya, Pimpinan dan Anggota DPRD serta Kepala Daerah dan Wakil

Kepala Daerah;

d. Belanja insentif pemungutan pajak daerah.

2. Mengalokasikan Anggaran Belanja yang bersumber dari Pendapatan yang bersifat spesifik terdiri

dari :

a. Hibah BOS yang bersumber dari Dana Alokasi Khusus Non Fisik (BOS) Reguler ;

b. Belanja yang mendukung Jaminan Kesehatan Nasional (JKN) sebesar 37,5 % dari 50 % alokasi

Pendapatan Pajak Rokok bagian Provinsi serta 50 persen alokasi Pendapatan Dana Bagi Hasil

Cukai dan Tembakau (DBHCHT).

3. Mengalokasikan Anggaran Belanja Bagi Hasil Pajak Daerah kepada Kabupaten/Kota

4. Mengalokasikan Anggaran Belanja pada Perangkat Daerah yang menerapkan fungsi

Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK BLUD)

5. Mengalokasikan Anggaran Belanja untuk program prioritas dalam rangka menstimulus kinerja

utama, dalam bentuk Belanja Langsung maupun Belanja Tidak Langsung

6. Mengalokasikan Anggaran Belanja untuk Bantuan Keuangan kepada Partai Politik

7. Mengalokasikan Anggaran Belanja Tidak Terduga untuk keperluan darurat termasuk keperluan

mendesak yang tidak dapat diprediksi sebelumnya.

Arah Kebijakan Belanja Daerah pada Rancangan Peraturan Daerah Provinsi Jawa Timur tentang

Perubahan APBD Tahun Anggaran 2020 diarahkan pada beberapa fokus belanja antara lain :

1. Pelaksanaan Program Prioritas dalam rangka menstimulus Indikator Kinerja Utama Pemerintah

Provinsi Jawa Timur.

2. Penyesuaian Belanja Penunjang Operasional Gubernur/Wakil Gubernur dan Belanja untuk

Pimpinan dan Anggota DPRD Provinsi Jawa Timur.

3. Penyesuaian Belanja Pegawai kepada Pegawai Negeri Sipil Daerah dan Pegawai Tidak Tetap

dengan Perjanjian Kerja.

4. Penyesuaian Belanja Hibah dalam rangka menunjang pencapaian sasaran program dan kegiatan

Pemerintah Daerah.

5. Penyesuaian Belanja Bantuan Sosial yang digunakan untuk melindungi masyarakat dari

kemungkinan risiko sosial.

6. Penyesuaian Belanja Bagi Hasil Pajak Daerah dan pemenuhan kewajiban atas kurang salur Belanja

Bagi hasil pajak kepada Kabupaten/Kota sesuai amanat Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah.

7. Optimalisasi Belanja Bantuan Keuangan untuk membantu pelaksanaan urusan Pemerintahan

Daerah dalam rangka optimalisasi pencapaian target kinerja maupun pelayanan.

8. Penyesuaian/Pergeseran anggaran belanja Program/Kegiatan pada SKPD/Unit Kerja dalam rangka

optimalisasi Belanja Daerah.

9. Penyesuaian anggaran belanja pada SKPD yang menerapkan Pola Pengelolaan Keuangan Badan

Layanan Umum Daerah (PPK BLUD).

10. Penyesuaian belanja yang bersumber dari Dana Transfer, antara lain: Dana Bagi Hasil, Dana Alokasi

Umum, Dana Alokasi Khusus serta Dana Insentif Daerah.

11. Realokasi Belanja Program dan Kegiatan yang ditunda untuk ditampung dalam Belanja Tidak

Terduga dengan fokus prioritas untuk penanganan COVID-19 sesuai peraturan

Perundang-undangan antara lain :

a. Belanja Bidang Kesehatan dan hal-hal lain terkait kesehatan dalam rangka pencegahan dan

penanganan pandemi COVID-19, antara lain mengadakan Alat Pelindung Diri (APD) tenaga

medis, sarana dan peralatan layanan kepada masyarakat, dan penanganan pasien COVID-19 ;

b. Penyediaan jaring pengaman sosial/social safety nett antara lain melalui pemberian bantuan

sosial kepada masyarakat miskin/kurang mampu yang mengalami penurunan daya beli akibat

adanya pandemi COVID-19; dan/atau

c. Penanganan dampak ekonomi terutama menjaga agar dunia usaha tetap hidup, antara lain

melalui pemberdayaan usaha mikro, kecil dan menengah serta koperasi dalam rangka

memulihkan dan menstimulasi kegiatan perekonomian di daerah.

7.2.2.3 Kebijakan Pembiayaan Daerah

Kebijakan penerimaan pembiayaan pada Rancangan APBD Tahun Anggaran 2020

diarahkan pada :

1. Mengalokasikan anggaran Penerimaan Pembiayaan pada obyek Perkiraan Sisa Lebih Perhitungan

Anggaran (SiLPA) Tahun Anggaran 2019;

2. Mengalokasikan anggaran Pengeluaran Pembiayaan pada obyek pembayaran pokok hutang sebelum

jatuh tempo kepada Lembaga Keuangan Bank atas pinjaman Rumah Sakit Umum Daerah Provinsi;

3. Mengalokasikan anggaran pembiayaan netto yang merupakan selisih antara penerimaan

pembiayaan daerah dengan pengeluaran pembiayaan daerah untuk menutup defisit anggaran daerah.

Perubahan Pembiayaan Daerah pada Rancangan Peraturan Daerah Provinsi Jawa Timur tentang

Perubahan APBD Tahun Anggaran 2020 diarahkan pada :

1. Pemanfaatan Sisa Lebih Perhitungan Anggaran (SiLPA) yang berasal dari selisih antara SiLPA

Tahun Anggaran 2019 (audited) dengan Perkiraan SiLPA yang telah dianggarkan pada Peraturan

Daerah Provinsi Jawa Timur Nomor 14 Tahun 2019 tentang APBD Tahun Anggaran 2020;

2. Menutup defisit anggaran daerah dari Pembiayaan Netto (selisih antara Penerimaan Pembiayaan

Daerah dengan Pengeluaran Pembiayaan Daerah).

7.2.2.4 Kebijakan Penyesuian Anggaran Pendapatan dan Belanja Daerah Tahun

Anggaran 2020 (Refocusing dan Realokasi)

Sebagai tindak lanjut atas kebijakan terkait dengan penanganan pandemi Covid-19 maka

dilakukan penyesuaian atas APBD Tahun Anggaran 2020 dalam rangka pencegahan, penyebaran dan

percepatan penanganan Covid-19. Adapun kebijakan Pemerintah Provinsi Jawa Timur terkait dengan

dengan penyesuaian APBD TA 2020 diantaranya :

1. Peraturan Gubernur Jawa Timur Nomor 14 Tahun 2020 tentang Perubahan Peraturan Gubernur

Jawa Timur Nomor 95 Tahun 2019 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah

Provinsi Jawa Timur Tahun Anggaran 2020 tanggal 6 April 2020, dengan rincian :

- Jumlah Pendapatan : Rp33.028.697.094.100,00

- Jumlah Belanja Daerah : Rp35.196.609.483.734,00

2.

Peraturan Gubernur Jawa Timur Nomor 19 Tahun 2020 tentang Perubahan Kedua Atas Peraturan

Gubernur Jawa Timur Nomor 95 Tahun 2019 tentang Penjabaran Anggaran Pendapatan dan

Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020 pada tanggal 23 April 2020, dengan

rincian :

- Jumlah Pendapatan : Rp27.249.585.125.210,00

- Jumlah Belanja Daerah : Rp29.417.497.514.834,00

3.

Peraturan Gubernur Jawa Timur Nomor 47 Tahun 2020 tentang Perubahan Ketiga Atas Peraturan

Gubernur Jawa Timur Nomor 95 Tahun 2019 tentang Penjabaran Anggaran Pendapatan dan

Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020 pada tanggal 7 Agustus 2020, dengan

rincian :

- Jumlah Pendapatan : Rp27.277.545.125.210,00

- Jumlah Belanja Daerah : Rp29.445.457.514.834,00

4.

Peraturan Gubernur Jawa Timur Nomor 50 Tahun 2020 tentang Perubahan ke Empat Atas

Peraturan Gubernur Jawa Timur Nomor 95 Tahun 2019 tentang Penjabaran Anggaran Pendapatan

dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020 pada tanggal 18 Agustus 2020

dengan rincian :

- Jumlah Pendapatan : Rp27.296.370.167.210,00

- Jumlah Belanja Daerah : Rp29.464.182.556.834,00

Kebijakan Pemerintah Provinsi Jawa Timur terkait dengan dengan penyesuaian Perubahan

APBD TA 2020 antara lain :

1. Peraturan Gubernur Jawa Timur Nomor 71 Tahun 2020 tentang Perubahan Atas Peraturan

Gubernur Jawa Timur Nomor 61 Tahun 2020 tentang Penjabaran Perubahan Anggaran Pendapatan

dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020 pada tanggal 6 November 2020

dengan rincian :

- Jumlah Pendapatan : Rp29.989.011.107.763,00

- Jumlah Belanja Daerah : Rp34.322.400.597.645,39

2.

Peraturan Gubernur Jawa Timur Nomor 74 Tahun 2020 tentang Perubahan Kedua Atas Peraturan

Gubernur Jawa Timur Nomor 61 Tahun 2020 tentang Penjabaran Perubahan Anggaran Pendapatan

dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020 pada tanggal 23 November 2020

dengan rincian :

- Jumlah Pendapatan : Rp30.112.828.318.164,00

- Jumlah Belanja Daerah : Rp34.534.917.808.046,39

3.

Peraturan Gubernur Jawa Timur Nomor 85 Tahun 2020 tentang Perubahan Ketiga Atas Peraturan

Gubernur Jawa Timur Nomor 61 Tahun 2020 tentang Penjabaran Perubahan Anggaran Pendapatan

dan Belanja Daerah Provinsi Jawa Timur Tahun Anggaran 2020 pada tanggal 22 Desember 2020

dengan rincian :

- Jumlah Pendapatan : Rp30.142.938.913.337,00

- Jumlah Belanja Daerah : Rp34.565.028.403.219,39

7.2.3 PENCAPAIAN TARGET KINERJA APBD

7.2.3.1 Pendapatan

Tabel 7-20 Pencapaian Target Kinerja Pendapatan Tahun Anggaran 2020

Uraian

Anggaran Setelah

Perubahan

Realisasi

%

/(Berkurang)

Bertambah

%

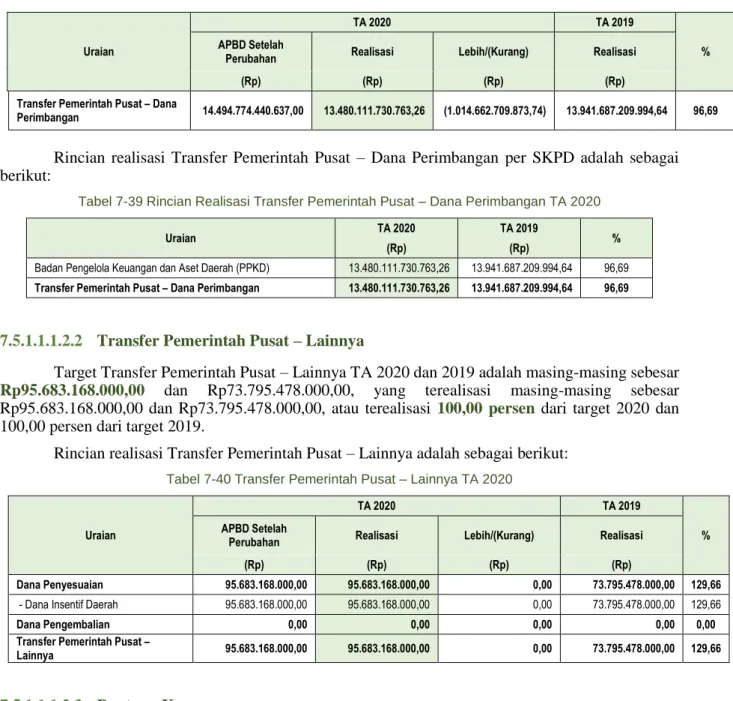

PENDAPATAN 30.142.938.913.337,00 31.631.024.771.618,20 104,94 1.488.085.858.281,29 4,94 PENDAPATAN ASLI DAERAH 15.448.832.795.589,00 17.950.996.508.801,00 116,20 2.502.163.713.212,03 16,20 Pendapatan Pajak Daerah 12.377.000.000.000,00 14.412.667.226.293,00 116,45 2.035.667.226.293,00 16,45 Pendapatan Retribusi Daerah 71.404.342.050,00 84.103.244.969,90 117,78 12.698.902.919,90 17,78 Pendapatan Hasil Pengelolaan KekayaanDaerah yang Dipisahkan 421.292.043.260,00 417.764.005.747,60 99,16 (3.528.037.512,40) (0,84) Lain-Lain PAD yang Sah 2.579.136.410.279,00 3.036.462.031.790,53 117,73 457.325.621.511,53 17,73 PENDAPATAN TRANSFER 14.590.457.608.637,00 13.575.794.898.763,20 93,05 (1.014.662.709.873,74) (6,95) TRANSFER PEMERINTAH PUSAT-DANA

PERIMBANGAN 14.494.774.440.637,00 13.480.111.730.763,20 93,00 (1.014.662.709.873,74) (7,00) TRANSFER PEMERINTAH PUSAT-LAINNYA 95.683.168.000,00 95.683.168.000,00 100,00 0,00 0,00 TRANSFER PEMERINTAH DAERAH-LAINNYA 0,00 0,00 0,00 0,00 0,00

BANTUAN KEUANGAN 0,00 0,00 0,00 0,00 0,00

Uraian

Anggaran Setelah

Perubahan

Realisasi

%

/(Berkurang)

Bertambah

%

Pendapatan Hibah 103.648.509.111,00 104.233.364.054,00 100,56 584.854.943,00 0,56Pendapatan Dana Darurat 0,00 0,00 0,00 0,00 0,00

Pendapatan Lainnya 0,00 0,00 0,00 0,00 0,00

JUMLAH PENDAPATAN 30.142.938.913.337,00 31.631.024.771.618,20 104,94 1.488.085.858.281,29 4,94

7.2.3.2 Belanja

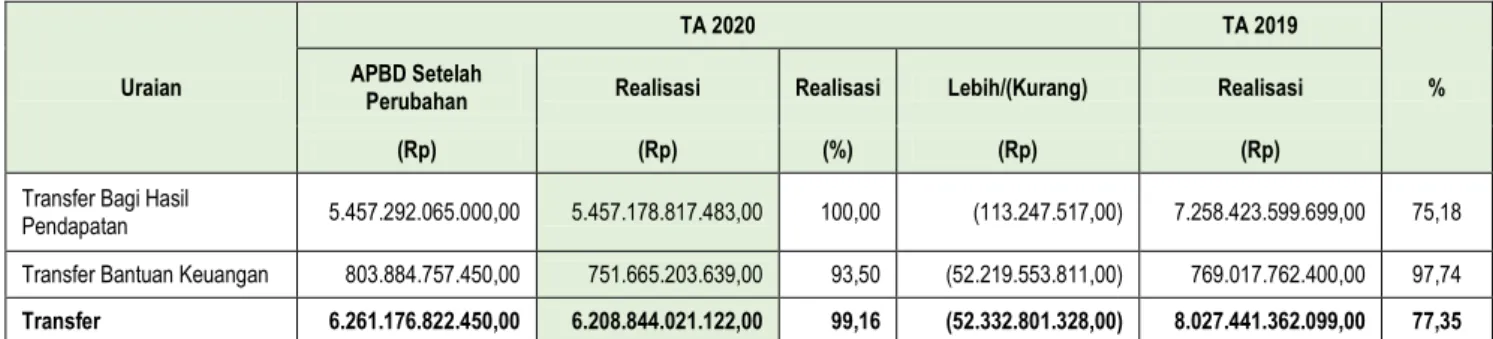

Tabel 7-21 Pencapaian Target Kinerja Belanja Tahun Anggaran 2020

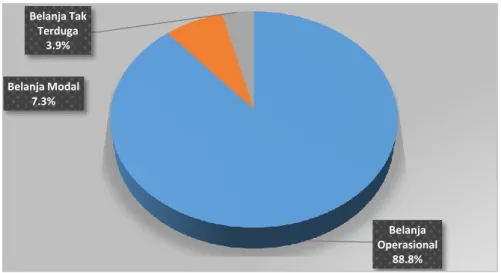

Uraian Anggaran Setelah Perubahan Realisasi % /(Berkurang) Bertambah % BELANJA 28.303.851.580.769,30 26.077.913.616.487,20 92,14 (2.225.937.964.282,12) (7,86) BELANJA OPERASI 24.629.062.917.118,40 23.156.806.028.284,50 94,02 (1.472.256.888.833,91) (5,98) Belanja Pegawai 7.805.285.953.933,92 7.605.952.242.667,79 97,45 (199.333.711.266,13) (2,55) Belanja Barang 6.577.497.553.292,56 5.910.184.426.774,29 89,85 (667.313.126.518,27) (10,15) Belanja Bunga 12.575.000.000,00 12.340.227.687,49 98,13 (234.772.312,51) (1,87) Belanja Subsidi 37.500.000.000,00 28.803.592.300,00 76,81 (8.696.407.700,00) (23,19) Belanja Hibah 10.080.713.190.142,00 9.514.406.648.901,00 94,38 (566.306.541.241,00) (5,62) Belanja Bantuan Sosial 115.491.219.750,00 85.118.889.954,00 73,70 (30.372.329.796,00) (26,30) BELANJA MODAL 2.284.845.579.345,04 1.904.556.949.359,00 83,36 (380.288.629.986,04) (16,64) Belanja Tanah 6.046.042.900,00 4.604.775.400,00 76,16 (1.441.267.500,00) (23,84) Belanja Peralatan dan Mesin 1.227.543.928.599,04 1.122.384.416.207,00 91,43 (105.159.512.392,04) (8,57) Belanja Gedung dan Bangunan 628.262.001.118,00 500.886.112.716,00 79,73 (127.375.888.402,00) (20,27) Belanja Jalan, Irigasi dan Jaringan 259.166.838.865,00 135.201.265.143,00 52,17 (123.965.573.722,00) (47,83) Belanja Aset Tetap Lainnya 148.472.042.613,00 126.820.538.234,00 85,42 (21.651.504.379,00) (14,58) Belanja Aset Lainnya 15.354.725.250,00 14.659.841.659,00 95,47 (694.883.591,00) (4,53) BELANJA TAK TERDUGA 1.389.943.084.305,87 1.016.550.638.843,70 73,14 (373.392.445.462,17) (26,86) Belanja Tak Terduga 1.389.943.084.305,87 1.016.550.638.843,70 73,14 (373.392.445.462,17) (26,86) TRANSFER 6.261.176.822.450,00 6.208.844.021.122,00 99,16 (52.332.801.328,00) (0,84) TRANSFER/BAGI HASIL PENDAPATAN KE

KABUPATEN/KOTA 5.457.292.065.000,00 5.457.178.817.483,00 100,00 (113.247.517,00) 0,00 Belanja Bagi Hasil Pajak Daerah Kepada Provinsi 0,00 0,00 0,00 0,00 0,00 Belanja Bagi Hasil Pajak Daerah Kepada

Kabupaten/Kota 5.457.292.065.000,00 5.457.178.817.483,00 100,00 (113.247.517,00) 0,00 Belanja Bagi Hasil Pajak Daerah Kepada

Pemerintahan Desa 0,00 0,00 0,00 0,00 0,00

Belanja Bagi Hasil Retribusi Daerah Kepada

Kabupaten/Kota 0,00 0,00 0,00 0,00 0,00

Belanja Bagi Hasil Retribusi Daerah Kepada

Uraian Anggaran Setelah Perubahan Realisasi % /(Berkurang) Bertambah % Belanja Bagi Hasil Lain-Lain Pendapatan Daerah

yang Sah Kepada Kabupaten/Kota 0,00 0,00 0,00 0,00 0,00 TRANSFER BANTUAN KEUANGAN KE

PEMERINTAH DAERAH LAINNYA 803.884.757.450,00 751.665.203.639,00 93,50 (52.219.553.811,00) (6,50) Transfer Bantuan Keuangan Ke Pemerintah

Daerah Lainnya 803.884.757.450,00 751.665.203.639,00 93,50 (52.219.553.811,00) (6,50)

JUMLAH BELANJA DAN TRANSFER 34.565.028.403.219,30 32.286.757.637.609,20 93,41 (2.278.270.765.610,12) (6,59)

SURPLUS / (DEFISIT) (4.422.089.489.882,39) (655.732.865.990,98) 14,83 3.766.356.623.891,41 (85,17) PEMBIAYAAN 4.422.089.489.882,39 4.355.766.063.784,83 98,50 (66.323.426.097,56) (1,50) PENERIMAAN PEMBIAYAAN 4.458.042.489.882,39 4.391.517.489.882,39 98,51 (66.525.000.000,00) (1,49) Penggunaan SiLPA 4.369.342.489.882,39 4.369.342.489.882,39 100,00 0,00 0,00

Pencairan Dana Cadangan 0,00 0,00 0,00 0,00 0,00

Hasil Penjualan Kekayaan Daerah yang

Dipisahkan 0,00 0,00 0,00 0,00 0,00

Penerimaan Pinjaman Daerah 88.700.000.000,00 22.175.000.000,00 25,00 (66.525.000.000,00) (75,00) Penerimaan Kembali Pemberian Pinjaman 0,00 0,00 0,00 0,00 0,00

Penerimaan Piutang 0,00 0,00 0,00 0,00 0,00

JUMLAH PENERIMAAN PEMBIAYAAN 4.458.042.489.882,39 4.391.517.489.882,39 98,51 (66.525.000.000,00) 0,00 PENGELUARAN PEMBIAYAAN 35.953.000.000,00 35.751.426.097,56 99,44 (201.573.902,44) (0,56)

Pembentukan Dana Cadangan 0,00 0,00 0,00 0,00 0,00

Penyertaan Modal Pemerintah Daerah 0,00 0,00 0,00 0,00 0,00 Pembayaran Pokok Utang 35.953.000.000,00 35.751.426.097,56 99,44 (201.573.902,44) (0,56)

Pemberian Pinjaman Daerah 0,00 0,00 0,00 0,00 0,00

JUMLAH PENGELUARAN PEMBIAYAAN 35.953.000.000,00 35.751.426.097,56 99,44 (201.573.902,44) 0,00

PEMBIAYAAN NETTO 4.422.089.489.882,39 4.355.766.063.784,83 98,50 (66.323.426.097,56) (1,50)

Sisa Lebih (Kurang) Pembiayaan Anggaran