22

BAB III PEMBAHASAN

3.1. Tinjauan Umum Perusahaan/Organisasi

3.1.1. Sejarah dan Perkembangan Perusahaan/Organisasi

Bank Tabungan Negara (BTN) sepanjang perjalanannya dalam mengukir sejarah dengan segala prestasi yang dimilikinya telah membuktikan perannya dalam menghubungkan kegemaran masyarakat Indonesia untuk menabung. Dengan semua usahanya maka BTN telah mengambil peran dalam usaha pembangunan di segala bidang di seluruh tanah air tercinta, INDONESIA. Perjalanan panjang yang pada akhirnya membawa misi yang harus diemban, yaitu sebagai bank penyedia dana untuk tumbuhnya pembangunan perumahan nasional dengan fasilitas Kredit Pemilikan Rumah (KPR) telah membawa BTN sebagai bank satu-satunya yang besar melalui tugas mulia itu.

Sejarah telah mencatat bahwa tumbuhnya bank-bank pemerintah di Indonesia ini tidak terlepas dari masa perjuangan negara Indonesia dalam melepaskan diri dari penjajahan. Dua masa penjajahan yang masih sangat jelas kita ingat adalah masa penjajahan Belanda dan Jepang. BTN sebagai salah satu bagian yang tak terpisahkan dari bank milik pemerintah pun tidak lepas dari masa perjuangan itu. Patut dicatat bahwa perjuangan Indonesia menuju kemerdekaan tidak terlepas pula dari perjuangan dalam memenuhi kebutuhan hidup bangsa ini. Untuk terselenggaranya kebutuhan hidup manusia yang memadai, maka sangatlah diperlukan adanya suatu stabilitas

22

kondisi keamanan itu sendiri disamping keberadaan tingkat perekonomian yang mendukung masyarakat tersebut. Sudah diketahui bangsa Indonesia dalam memperjuangkan kemerdekaannya berada dalam kondisi keamanan yang tidak stabil.

Dalam kondisi itu maka sangatlah wajar bila pembentukan bank atau lebih dikenal pada masa itu dengan istilah LEMBAGA KEUANGAN juga merupakan satu harapan pemerintah disamping merdeka dalam arti seluas-luasnya.

3.1. Struktur Data dan Tata Kerja Organisasi

Gambar III.1

Struktur Organisasi Bank BTN Cabang Bogor

Sumber : Bank BTN Cabang Bogor

BRANCH MANAGER

RITEL SERVICE

CUSTOMER SERVICE

LOAN SERVICE TELLER

SERVICE

OPERATIONS

ASSISTEN MANAGER OPERATION

GENERAL BRANCH ADMINISTRATION

TRANSACTION PROCESSING

LOAN ADMINISTRATON

ACCOUNTING &

CONTROL

BOOK KEEPING

AND CONTROL

FINANCIAL REORTING SECRETARY

LOAN RECOVERY

22

Dalam struktur organisasi diatas dapat dijelaskan mengenai kedudukan, tugas serta fungsi dari masing-masing bagian maupun sub bagian tersebut yaitu sebagai berikut :

1. Branch Manager (Kepala Cabang) adalah seorang pejabat pimpinan yang dibertanggung jawab untuk memimpin kantor cabang, bertanggung jawab langsung kepada direksi. Tugas utama kepala cabang yaitu :

a. Penyelenggaraan usaha bank di wilayah kantor cabang dalam batas wewenang yang telah ditetapkan oleh direksi.

b. Mengelola keuangan, kekayaan bank dan kepegawaian di kantor cabang menurut peraturan direksi.

c. Menghimpun dana melalui tabungan, deposito berjangka, giro, KPR, dan kredit lainnya berdasarkan ketetapan direksi yang berlaku.

d. Pengkajian awal pembukuan kantor kas dan mengusulkan pada direksi.

2. Assistant Branch Manager (Pembantu Kepala Cabang).

Pembantu kepala cabang bertugas mengkoordinasikan pelaksanaan tugas dan pekerjaan dalam berbagai unit kerja di kantor cabang serta melaksanakan tugas khusus yang diberikan oleh kepala cabang.

3. Deputi Branch Manager (Wakil Kepala Cabang).

Wakil kepala cabang bertugas membantu kepala cabang dalam pengelolaan kegiatan usaha bank khususnya mengenai tugas-tugas yang dilaksanakan oleh

22

unit kerja yang menurut organisasi termasuk kedalam lingkup pengelolaan dan pengawasan kepala cabang.

4. Retail Service (Layanan Ritel)

Retail Service membawahi langsung teller service, customer service, loan service, comercial service (marketing unit). Tugas dan tanggung jawab adalah :

a. Teller Service, bertugas penyetoran dan penarikan dana nasabah, administrasi kas, transaksi valas, dan proses tunai.

b. Customer Service, bertugas memberikan informasi kepada nasabah atau calon nasabah, pembujaan dan penutupan rewkening nasabah, transfer rekening, membantu mengatasi keluhan atau komplain nasabah, pelayanan permohonan ATM, dan penjualan produk.

c. Loan Service, bertugas melayani permohonan kredit, wawancara kredit, klaim, alih debitur, konsultasi, dan pelunasan kredit.

d. Comercial Service, bertugas melayani permohonan bisnis, penjualan silang dan penjualan produk.

5. Operation

Operation membawahi langsung bagian transaction unit, loan administration, general branch administration. Adapun tugas dan tanggung jawab adalah:

a. Transaction Unit, bertugas dalam proses kliring, entry data, administration data, proses NPK/NPU, proses khusus (buku cek, sertifikat deposito), dan pemeliharaan hardware/software.

22

b. Loan Administration, bertugas dalam proses aplikasi kredit, dokumentasi kredit, dan administrasi umum kredit.

c. Generan branch administration, bertugas dalam manajemen personalia, pemeliharaan gedung, keamanan, manajemen.

6. Accounting and Controll (Keuangan dan Pengontrolan)

Accounting and Controll, membawahi langsung departemen book keeping dan financial reporting.

a. Book keeping and controll , bertugas mwngolah data transaksi harian dan mengola GL cabang mengola pembukuan, memantau dan merekonsiliasi rekening, memantau dan memeriksa kegiatan operasi cabang dan pengkajian kegiatan prosedur.

b. Financial reporting, bertugas dalam mempersiapkan laporan keuangan, analisa laporan keuangan, menerima dan mengecek kebenaran pelapor ke Bank Indonesia dan kantor pusat, memantau laporan jaminan kredit, penagihan kredit, dan penyelamatan kredit.

3.1.3. Kegiatan Usaha/Organisasi

Setiap lembaga perbankan memiliki kegiatan usaha yang pada umumnya tidak berbeda jauh dengan bank lainnya, begitupun yang dilakukan oleh Bank Tabungan Negara. Lembaga perbankan yang tetap menjaga konsistensinya sebagai penyalur pembiayaan perumahan ini tetap berfokus pada inti bisnisnya, namun Bank Tabungan Negara juga memiliki berbagai kegiatan usaha lainnya baik dalam penyaluran dana

22

maupun dalam penghimpunan dananya. Maka adapun kegiatan usaha yang dilakukan oleh Bank Tabungan Negara untuk meningkatkan pendapatan dan memperluas jaringan yaitu sebagai berikut :

Produk-produk tersebut diantaranya : 1. Produk Dana

Produk Dana pada Bank Tabungan Negara Diantaranya adalah Giro (rupiah/valas), Deposito (rupiah/valas), Sertifikat deposito, Tabungan (Tabungan Batara dan Tabanas Batara) dan Taperum-PNS

2. Produk Kredit

Produk Kredit pada Bank Tabungan Negara Diantaranya adalah KPR Subsidi dan Platinum. Kredit Pemilik Rumah (KP-RUHA), Kredit Griya Multi (Kredit Rumah Produksi), Kredit Swa Griya Sembada (Kredit Membangun Rumah), Kredit Griya Sembada, Kredit Yasa Griya, Kredit Triguna, Kredit Perumahan Perusahaan, Kredit Modal Kerja, Kredit Investasi, Kredit swadana dan KUK Batara.

3. Produk Jasa

Produk Jasa pada Bank Tabungan Negara Diantaranya adalah ATM Batara, SDB (safe deposito box), Kiriman Uang, Inkaso, Garansi Bank, Setoran ONH, Setoran Pajak dan Non Pajak, Ekspor, Impor dan Jual Beli Valuta Asing.

22 3.2. Hasil Penelitian

3.2.1. Pemberian Kredit Pemilikan Rumah Bersubsidi Yang Dilaksanakan Oleh Bank Tabungan Negara

Pada dasarnya pemberian kredit pemilikan rumah yang dilakukan oleh setiap bank adalah sama, hanya saja yang membedakannya yaitu persyaratan yang dimiliki oleh masing-masing bank dalam pemberian jenis kredit pemilikan rumah itu yang berbeda. Kredit Pemilikan Rumah Bersubsidi sendiri merupakan kredit pemilikan rumah yang pemberiannya dengan fasilitas likuiditas pembiayaan perumahan. Jenis Kredit Pemilikan Rumah Bersubsidi yang dimiliki oleh Bank Tabungan Negara sendiri terdiri dari 2 jenis produk yaitu berupa KPR Sejahtera Tapak dan KPR Sejahtera Susun.

Pemberian kredit yang baik harus disesuaikan dengan peraturan yang telah diterapkan oleh bank yang bersangkutan, hal tersebut bertujuan untuk mengurangi resiko kredit yang akan terjadi pada bank tersebut.

Tabel III.1

Tabel Perkembangan Penyaluran KPR Subsidi

Jenis Kredit 2015 Komposisi 2014 Komposisi Pertumbuhan KPR BTN Sejahtera Tapak 10.8 92,17 % 7.336 99,88 % 47,23 % KPR BTN Sejahtera Susun 0,88 0,01 % 6,19 0,08 % (85,82 %) KPR BTN Sejahtera Susun

Indent - 2,64 0,04 % (-100 %)

KPR SSA/SSB Tapak 917 7,83 % - - 100%

Total 11.718 100% 7.345 100% 59,55 %

Sumber : Annual Report Bank BTN

22

Dari tabel diatas dapat dijelaskan bahwa Sepanjang 2015, Perseroan berhasil menyalurkan KPR Bersubsidi sebesar Rp11,72 triliun atau sebanyak 114.770 unit perumahan melalui Bank Konvensional, meningkat sebesar 59,55% bila dibandingkan dengan penyaluran KPR Bersubsidi pada tahun 2014 yang sebesar Rp7,34 triliun. Peningkatan kredit KPR subsidi disebabkan oleh adanya peningkatan KPR BTN Sejahtera Tapak. Peningkatan terbesar pada KPR BTN Sejahtera Tapak dikarenakan banyaknya minat masyarakat untuk mempunyai rumah sendiri yang harganya cukup sebanding dengan gaji yang mereka dapatkan saat ini. Sedangkan produk KPR BTN Sejahtera Susun mengalami penurunan yang diakibatkan oleh pengembang masih dalam proses pembangunan untuk Rumah Susun, pembangunan tersebut perlu waktu yang tidak sebentar sehingga Rumah Susun baru dapat diperjualbelikan 1 sampai 2 tahun kedepan.

Tabel III.2

Tabel Ketentuan Harga Jual Rumah KPR BTN Subsidi Sejahtera Tapak

Sumber : Website Bank BTN

22

3.2.2. Skema Penyaluran dan Ketentuan KPR Bersubsidi pada Bank Tabungan

Negara

Dalam langkah persiapan kredit ini, maka bank BTN melaksanakan proses penyaluran kredit KPR Subsidi. berikut skema penyaluran dan ketentuan mengenai pemberian Kredit Perumahan Bersubsidi :

Gambar III.2 Proses KPR

Sumber : PT Bank Tabungan Negara (persero), Tbk

10. Akad Kredit 9. Terbit SP3K 8. Rapat Komite Kredit

7. Analisa Kredit 6. Data Entry 5. Verifikasi Data

4. BI Checking 3. Wawancara 2. Penerimaan Berkas 1. Pengajuan Permohonan Kredit

22

Pada dasarnya prosedur pemberian KPR BTN Bersubsidi sama dengan prosedur pemberian kredit pada umumnya, hanya saja yang menjadi objek disini adalah benda berupa rumah dan tanah yang dimintakan kreditnya oleh calon debitur melalui Bank Tabungan Negara. Adapun persyaratan/ketentuan yang harus dipenuhi oleh calon debitur dalam pemberian kredit pemilikan rumah bersubsidi melalui Bank Tabungan Negara antara lain adalah:

1. Persyaratan pemohon :

a. WNI dan berdomisili di Indonesia.

b. Untuk paket KPR subsidi belum memiliki rumah sendiri.

c. Telah berusia minimal 21 tahun atau telah menikah dan maksimal 60 tahun dan berwenang melakukan tindakan hukum serta pada usia 65 tahun kredit nya harus sudah dilunasi.

d. Pemohon maupun pasangan (suami/istri) belum memiliki rumah dan belum pernah menerima subsidi pemerintah untuk pemilikan rumah.

e. Gaji / penghasilan pokok tidak melebihi :

1) Rp. 4 juta untuk Rumah Sejahtera Tapak 2) Rp. 7 juta untuk Rumah Sejahtera Susun

3) Atau maksimal gaji/penghasilan pokok sesuai ketentuan pemerintah f. Memiliki masa kerja atau usaha minimal 1 tahun.

g. Memiliki NPWP dan SPT Tahunan PPh orang pribadi sesuai perundang- undangan yang berlaku.

h. Menandatangani Surat Pernyataan diatas materai.

22 2. Ketentuan tentang suku bunga, terdiri dari :

a. Suku bunga yang ditetapkan BTN menggunakan sistem Adjustable Rate Mortage (ARM), yaitu setiap saat dapat berubah menurut ketentuan dari bank, adapun besarnya suku bunga ditentukan oleh BTN.

b. Perhitungan bunganya adalah :

1) Perhitungan bunga tahun pertama dihitung berdasarkan jumlah maksimal kredit.

2) Perhitungan bunga tahun-tahun berikutnya dihitung berdasarkan saldo akhir yang mendahului.

c. Apabila terjadi tunggakan kredit, dikenakan sanksi antara lain berupa denda.

3. Ketentuan Kredit terdiri dari :

1) Ketentuan mengenai tipe rumah, uang muka, jangka waktu dan maksimal kredit sesuai dengan ketentuan yang ditetapkan BTN.

2) Jaminan pokok kredit adalah rumah dan tanah yang dibeli dengan fasilitas kredit.

3) Pembayaran angsuran dilakukan secara bulanan.

d. Memelihara jumlah tabungan yang diblokir.

4. Tahap-tahap pelaksanaan pemberian kredit pemilikan rumah bersubsidi pada Bank Tabungan Negara adalah :

a. Pengajuan Permohonan kredit.

Untuk mengajukan permohonan pemberian kredit pemilikan rumah bersubsidi, calon debitur harus mendaftarkan langsung pada Bank Tabungan Negara pada bagian

22

kredit. Dalam tahap pengajuan permohanan kredit ini Bank Tabungan Negara khususnya pegawai bagian kredit KPR mengharuskan pada calon debitur untuk mengisi formulir permohonan yang telah disediakan oleh pihak bank dengan dilampiri hal - hal sebagai berikut :

1) Foto copy kartu penduduk / bukti diri.

a. Pemohon.

b. Istri / suami.

2) Foto copy kartu keluarga.

3) Foto copy surat nikah ( apabila pemohon sudah kawin ).

4) Foto copy bukti WNI untuk WNI keturunan 5) Foto copy Tabungan Batara.

Dalam mengajukan permohonan kredit tentunya terdapat perbedaan antara pemohon satu dengan pemohon lainnya, antara lain dalam hal perbedaan pendapatan / penghasilan, ada yang berpenghasilan tetap dan ada juga yang berpenghasilan tidak tetap. terhadap perbedaan tersebut dapat dikenakan syarat pengajuan permohonan kredit yang berbeda yaitu:

a. Untuk pemohon berpenghasilan tetap dilampirkan hal-hal sebagai berikut : a. Foto copy Nip / NRP / Nomor Pegawai.

b. Surat Keterangan dari perusahaan / Instansi.

c. Copy slip gaji terakhir.

d. Surat kuasa pemotongan gaji / pensiun.

e. Foto copy SK terakhir.

f. Foto copy Kartu Pegawai.

22 g. Foto copy Taspen.

b. Untuk pemohon berpenghasilan tidak tetap dilampirkan antara lain : a. Surat keterangan domisilidarilurah.

b. Surat rincian penghasilan.

c. Refrensi lain bila ada.

d. Foto copy SIUP.

e. Foto copy SITU.

f. Foto copy NPWP.

Setelah formulir permohonan (From Permohonan Kredit Perorangan) diisi serta dilengkapi dengan syarat-syarat yang telah ditentukan maka permohonan kredit diserahkan kepada Unit Loan Service (pejabat bagian kredit dan marketing) untuk diproses dan dianalisa apakah permohonan ini disetujui / tidak. Serta dilampirkan beberapa lampiran sebagai berikut :

1) Kelengkapan data permohonan KPR dan permohonan kredit perorangan.

2) Surat keterangan belum memiliki rumah.

3) Kuasa pemotongan gaji/ pensiun.

4) Perincian penghasilan untuk pemohon berpenghasilan tetap.

5) Perincian penghasilan untuk pemohon yang berpenghasilan tidak tetap.

b. Penerimaan Berkas

Proses penelitian permohonan KPR BTN di kantor cabang dilakukan oleh pegawai yang bertugas pada bagian Loan service dan dilakukan dengan cara sebagai berikut :

1) Penelitian kelengkapan data pemohon.

22

Untuk meneliti kebenaran dan kelengkapan data pemohon maka segera dilakukan pengecekan atas data tersebut sesuai dengan ketentuan yang berlaku.

2) Register penerimaan permohanan KPR BTN.

Setiap penerimaan permohanan KPR dicatat pada register penerimaan permohanan dan selanjutnya membubuhi cap pada formulir permohonan.

c. Wawancara

Wawancara yang dilakukan oleh petugas khusus yang ditunjuk yang ditunjuk sebagai petugas pewawancara (Loan Officer). Wawancara ini bertujuan untuk mendapatkan gambaran yang benar mengenai :

1) Persyaratan .

2) Data pada formulir permohanan pengajuan kredit KPR.

3) Kebenaran penghasilan pemohon.

4) Keabsahan surat-surat.

5) Kemampuan dan itikad baik pemohon untuk memenuhi kewajibannya sebagai debitur.

Dalam melakukan wawancara pihak bank khususnya pegawai pada bagian kredit KPR atau petugas yang melakukan wawancara tersebut benar-benar ditekankan kepada debitur mengenai hak dan kewajiban dalam pemberian kredit tersebut. Hal–

hal yang penting harus dicatat pada formulir permohanan KPR yang bersangkutan, hasil wawancara harus diparaf oleh petugas pewawancara (Analisis), catatan hasil wawancara kemudian diperiksa oleh kepala sub seksi penilaian kredit dan diparaf.

22

Apabila dalam wawancara ada hal-hal yang masih diragukan,maka dapat dilakukan pengecekan kelapangan atau OTS (On the spot) pada tahap ini biasanya dilakukan pada pemohon yang mempunyai penghasilan tidak tetap. Survei kelapangan ini bisa dilakukan baik ketempat usaha dari pemohon atau langsung kerumah pemohon tersebut. Apabila sangat diragukan atau disangsikan kebenaran terhadap data-data pemohon maka tidak perlu diadakan pengecekan, tetapi langsung diusulkan untuk ditolak. Segala sesuatunya dalam proses seleksi dan penilaian permohonan ini harus dilakukan dengan cepat.

d. BI Checking

BI checking adalah pengecekan jumlah tagihan calon debitur yang tercatat pada sistem Bank Indonesia, apakah yang bersangkutan sudah mempunyai fasilitas kredit yang berjalan di bank lain atau belum, apakah status kredit tersebut lancar atau tidak?

Apakah terdapat tunggakan bunga? Jika terdapat tunggakan pelajarilah sebabnya, apakah memang watak yang bersangkutan seperti itu atau memang ada faktor lain, mungkin ada kebutuhan yang mendesak yang tidak bisa ditawar-tawar lagi (biaya sekolah anak, berobat, dll).

e. Verifikasi Data

Verifikasi data adalah melakukan konfirmasi dengan pihak personalia dimana calon debitur bekerja, jika calon debitur benar bekerja ditempat yang sesuai dengan surat keterangan kerja yang dilampirkan saat pengajuan, maka calon debitur

dinyatakan lolos dalam tahap verifikasi data.

22 e. Data Entry

Data entry adalah menginput seluruh data nasabah kedalam sistem, kemudian akan dilakukan analisa kredit untuk persetujuan atau penolakan permohonan kredit yang diajukan.

f. Analisa Kredit

Dari hasil penelitian dokumen-dokumen dan hasil wawancara Loan Officer kemudian membuat resume hasil penilaianya yang dituangkan dalam formulir Analisa permohan kredit, diusulkan kepada rapat komite kredit. Sebagaimana diketahui bahwa dalam pemberian kredit, bank harus memiliki keyakinan yang cukup besar atas nasabah debitur sebelum kredit diberikan.

Pada umumnya penilaian yang digunakan oleh PT Bank Tabungan Negara (persero), Tbk untuk mendapatkan keyakinan dalam pemberian kredit disebut dengan analisis prinsip 5C yang terdiri dari analisis terhadap character, capital, capacity, collateral, and condition of economy. Kelima prinsip tersebut sangat penting untuk menjadi penilaian sebelum bank memberikan persetujuan pemberian kredit. Bagi bank, debitur yang memenuhi semua prinsip 5C adalah nasabah yang layak untuk mendapatkan kredit. Di mana ketika bank melihat adanya calon debitur yang memiliki karakter yang kuat, memiliki kemampuan untuk mengembalikan pinjaman, memiliki jaminan, modal yang kuat, dan kondisi perekonomian yang aman bagaikan mutiara bagi bank.

22

Prinsip penilaian kredit dengan 5C dapat dijelaskan sebagai berikut :

1) Character, sifat atau watak dari para calon peminjam merupakan salah satu pertimbangan yang terpenting dalam memutuskan pemberian kredit. Dari pihak bank harus benar-benar yakin bahwa calon peminjam termaksuk orang yang bertingkah laku baik, dalam arti selalu memegang teguh 25 janjinya, selalu berusaha dan bersedia melunasi utang-utangnya pada waktu yang telah ditetapkan.

2) Capacity, untuk mengetahui dengan pasti sampai dimana kemampuan menjalankan usaha calon peminjam, mengingat bahwa kemampuan inilah yang menentukan besar kecilnya pendapatan suatu penghasilan suatu perusahaan di masa yang akan datang.

3) Capital, untuk melihat penggunaan apakah efektif, dilihat dari laporan keuangan (neraca dan laporan keuangan).

4) Condition, untuk mengetahui keadaan ekonomi pada saat tersebut yang berpengaruh dan berkaitan langsung dengan usaha calon debitur dan bagaimana prospeknya dimasa mendatang.

5) Collateral, merupakan jaminan atau agunan berupa harta atau benda milik debitur atau fihak ke 3 yang diikat sebagai agunan andaikata terjadi ketidakmampuan.

Pada PT Bank Tabungan Negara (persero), Tbk disebutkan faktor C yang paling dominan dalam analisis tersebut adalah Character, yang tentunya sangat penting untuk didalami oleh petugas bank sebelum memberikan kredit. Character berkaitan dengan watak calon debitur untuk memenuhi kewajiban-kewajibannya,

22

seperti memegang teguh janji dan bersedia melunasi utangnya tepat waktu. Nasabah yang memiliki karakter yang baik (dengan asumsi faktor C yang lain cateris paribus) akan berdampak positif terhadap kualitas NPL perbankan.

h. Rapat Komite Kredit

Setiap keputusan permohanan KPR harus dilakukan melalui forum komite kredit.

Rapat komite kredit dilakukan atas usul kepala seksi pengelolaan kredit dan dilakukan dengan frekuensi yang cukup, sehingga keputusan atas permohanan yang ada dapat diberikan dalam waktu yang singkat. Ketua rakomdit adalah kepala cabang sendiri. Atas persetujuan atau penolakan terhadap permohanan kredit didasarkan kepada hasil wawancara dan hasil survei kelapangan yang dibahas secara teliti dan akurat pada rapat komite kredit mengenai kemampuan pemohon dalam pelaksanaan kredit itu, ketua rakomdit memberikan catatan terhadap permohanan kredit tersebut.

Keputasan rakomdit dicatat pada daftar usulan permohanan KPR (DUP KPR) yang bersangkutan dan harus didokumentasikan dengan baik.

Sebagai hasil dari sidang Rakomdit dan melihat jumlah/ nilai permohonan KPR maka dapat ditentukan apakah kredit tersebut disetujui, ditolakatauditangguhkan.

i. Terbit SP3K (Surat Penegasan, Persetujuan, Penyediaan Kredit)

Berdasarkan pada keputusan rakomdit cabang dan atau keputusan direksi dan direktur yang membidangi kredit, unit loan service segera menyiapkan surat pemberitahuan kepada pemohon berupa SP3K (Surat Penegasan Persetujuan Penyediaan Kredit). SP3K ini merupakan suatu surat pemberitahuan dari BTN dapat menyetujui untuk menyediakan fasilitas kredit dengan ketentuan dan syarat KPR

22

yang telah dipenuhi oleh pemohon. Apabila pemohon menyetujui ketentuaan dan syarat dalam SP3K, maka pemohon mengisi dan menanda tangani dengan benar diatas materai surat peryataan dan kuasa yang kemudian dikembalikan kepada BTN selambat-lambatnya 3 (tiga) bulan sejak diterbitkan SP3K, apabila dalam jangka waktu tersebut maka SP3K tersebut batal dengan sendirinya dan atau tidak berlaku lagi. Sebelum akad kredit, pemohon harus menyetorkan biaya proses KPR.

Semua biaya-biaya yang dibebankan kepada pemohon seperti : 1) Provisi Bank.

2) Angsuran pertama.

3) Biaya notaris.

4) Biaya APHT.

5) Biaya premi asuransi kebakaran dan bencana alam.

6) Biaya premi asuransi jiwa.

j. Akad Kredit

Pada tahap ini pelaksanaan keputusan kredit merupakan tahap yang cukup kritis, karena disini dimulainya hubungan hukum antara nasabah dengan pihak bank, dalam bentuk ikatan resmi yaitu ikatan perjanjian kredit.

Proses pengikatan perjanjian kredit biasanya dilakukan secara notaril dihadapan Notaris yang telah ditunjuk oleh pihak Bank Tabungan Negara. Pelaksanaan pembuatan ikatan - ikatan perjanjian ini diawali dengan mempelajari isi dan persyaratan keputusan kredit antara lain :

1) Tanggal Keputusan Kredit / saat berlakunya perjanjian kredit.

22 2) Pejabat yang memutuskan kredit.

3) Flafond kredit yang disetujui.

4) Jangka waktu kredit.

5) Besarnya tingkat bunga, provisi kredit.

6) Barang jaminan kredit dan pengikatannya.

7) Asuransi barang Jaminan.

Pada tahap ini segala isi keputusan kredit tersebut harus diketahui oleh para pihak yang saling mengikat diri dan dibuat secara tertulis kepada nasabah dan seandainya menyetujui, dimintakan menandatangani perjanjian tersebut diatas materai. Kemudian dilanjutkan dengan penandatanganan akte pengikatan barang jaminan secara notaril dengan pihak calon nasabah. Serta pihak nasabah diminta untuk membayar biaya-biaya yang berkenaan dengan penadatanganan ikatan perjanjian kredit, termasuk pula pembayaran provisi kredit serta biaya lainnya yang timbul pada saat perjanjian kredit dilaksanakan.

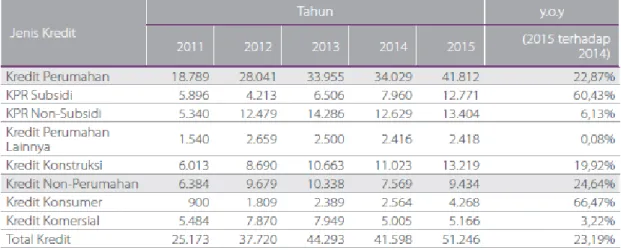

Tabel III.3

Tabel Penyaluran Kredit periode 2011-2015

Sumber : Annual Report Bank BTN

22

Hingga 31 Desember 2015, Perseroan berhasil mempertahankan posisinya untuk tetap berada di jajaran 10 besar bank di Indonesia berdasarkan jumlah aset dan kredit. Aset Perseroan mencapai Rp171,81 triliun di tahun 2015, atau tumbuh 18,83%

dari Rp144,58 triliun pada tahun 2014. Sedangkan posisi kredit yang disalurkan Perseroan pada tahun 2015 mengalami pertumbuhan yang positif sebesar 19,88%.

Posisi Kredit yang disalurkan Perseroan tahun 2015 mencapai Rp138,96 triliun meningkat sebesar Rp23,04 triliun dari Rp115,92 triliun di tahun 2014.

Sedangkan besarnya penyaluran kredit Perseroan di 2015 sebesar Rp51,25 triliun, meningkat 23,19% dibandingkan tahun 2014 yang sebesar Rp41,60 triliun.

Kontribusi peningkatan terbesar berasal dari KPR Subsidi yang meningkat sebesar Rp4,81 triliun atau 60,43%. Peningkatan terbesar KPR Subsidi ini dikarenakan banyak masyarakat yang ingin mempunyai rumah sendiri, akan tetapi mereka sulit untuk membeli rumah yang sebanding dengan gaji yang mereka dapatkan. Oleh sebab itu mereka memilih KPR Bersubsidi karena dengan KPR ini dapat memenuhi kebutuhan mereka untuk membeli rumah.

22 Gambar III.3

Grafik Kredit Konsumer Perumahan Sumber : Annual Report Bank BTN

Analisa yang dapat diperoleh dari gambar diatas, dapat disimpulkan bahwa kredit yang sangat digemari oleh masyarakat Indonesia adalah jenis kredit KPR Subsidi. Hal ini terjadi karena jenis kredit KPR Subsidi merupakan kredit yang mempunyai pangsa pasar untuk masyarakat kelas menengah kebawah, sehingga kredit ini sangat terjangkau untuk masyarakat Indonesia yang memiliki penghasilan 4 juta kebawah. KPR Subsidi memiliki jangka waktu kredit selama 15 sampai 20 tahun, sehingga angsuran yang harus dibayar setiap bulan tidak besar dan sangat terjangkau.

KPR Subsidi memiliki sistem bunga Flat sampai kredit yang diajukan selesai.

Untuk jenis kredit lainnya diurutan kedua terbanyak adalah jenis kredit KPR Non Subsidi. Kredit ini ditujukan untuk masyarakat kelas menengah keatas dengan

2014-2015

KPR Subsidi

Kredit Agunan Rumah BTN Kredit Bangun Rumah BTN PUM-KB Jamsostek BTN PRR-KB Jamsostek BTN TBUM Bapertarum TBM Bapertarum KPR BTN Platinum KPA BTN

Kredit Ruko BTN

22

sistem bunga anuitas (mengambang). KPR non subsidi terdiri dari produk-produk, KPR & KPA, serta Kredit Ruko. Diurutan ketiga adalah jenis kredit perumahan lainnya, berada pada urutan bawah. Hal ini disebabkan minimnya minat masyarakat terhadap produk KPR ini. Kredit perumahan lainnya memiliki sistem bunga kompetitif yang terdiri dari Kredit Agunan Rumah BTN, Kredit Bangun Rumah BTN, PUM-KB Jamsostek BTN, PRR-KB Jamsostek BTN, TBUM Bapertarum dan TBM Bapertarum.

Bank BTN senantiasa berkomitmen memberikan KPR bersubsidi kepada rakyat berpenghasilan menengah ke bawah. Di sisi lain, penyaluran kredit dilakukan dengan prinsip kehatihatian dengan memperhitungkan profil risiko pengembalian, serta tetap bersaing dengan industri perbankan. Sebab, semua perbankan nasional dewasa ini dapat menyalurkan KPR Bersubsidi yang sama. Meskipun saat ini banyak Bank telah berpartisipasi dalam pembiayaan rumah subsidi melalui skema FLPP ini, namun sebagai bank yang sejak 1976 berkomitmen membantu Pemerintah dalam program ini, maka Bank BTN tetap memimpin pasar dengan pangsa pasar dominan.

Dengan infrastruktur matang, pengelolaan efisiensi operasional, serta dapat merebut hati nasabah lewat proses yang cepat, Bank BTN dapat menghasilkan keuntungan dari KPR Bersubsidi.

22 3.2.3. Analisis Permasalahan Pokok

1. Permasalahan Yang Timbul Dalam Penerapan Prinsip 5C

Dalam pelaksanaannya, penulis menemukan beberapa kendala yang dapat membatalkan proses pengajuan kredit konsumer perumahan pada bank BTN, berikut beberapa kendala dalam proses pengajuan kredit konsumer perumahan Bersubsidi ini ialah yang terjadi pada penerapan prinsip 5C yaitu karakter. Disebabkan karena calon debitur tidak kooperatif dalam wawancara ataupun karena laporan BI Checking mengindikasikan tidak ketepatan pembayaran. Permasalahan yang timbul juga terjadi pada kemampuan calon debitur dalam memalsukan slip gaji bagi pegawai atau tidak mempunyai sistem keuangan yang mumpuni bagi wiraswasta dan terjadinya wanprestasi dari pihak debitur. Keadaan-keadaan yang dapat dikatakan debitur wanprestasi adalah dimana debitur tidak memenuhi kewajibannya sebagaimana yang diperjanjikan, seperti debitur tidak membayar angsuran bulanannya ataupun jumlah angsuran bulanannya kurang dari jumlah yang telah ditetapkan dalam perjanjian kredit dan atau tidak melunasi kewajiban angsuran bulanannya menurut batas waktu yang ditetapkan.

2. Upaya Dalam Mengatasi Permasalahan Yang Ada Dalam Prinsip 5C Upaya yang dilakukan PT Bank Tabungan Negara (persero), Tbk dalam mengatasi permasalahan yang timbul diatas ialah membentuk tim analisis untuk mengecek di lapangan dan analis kredit mengandalkan BI Checking dan melakukan analisis kredit dengan sungguh-sungguh pada saat menganalisis calon debitur untuk mengatasi permasalahan mengenai belum adanya BI Checking atas nama calon

22

debitur serta analisis kredit wajib menganalisis terlebih dahulu kebenaran slip gaji atas nama calon debiturnya.

pihak Bank harus melakukan pengecekan-pengecekan barang jaminan untuk mengatasi permasalahan adanya mark up nilai jual rumah/bangunan baik oleh calon debitur maupun oleh penjual/developer dan pihak bank harus meningkatkan pengetahuan mengenai kondisi ekonomi nasional khususnya informasi pemukiman dan perumahan yang ditawarkan oleh Bank dalam fasilitas kreditnya.