CORPORATE SOCIAL RESPONSIBILITY; AKTUALISASI FIQIH SOSIAL MENUJU SUSTAINABLE DEVELOPMENT GOALS

(STUDI PADA CHOCOLICIOUS INDONESIA)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Akuntansi Jurusan Akuntansi pada Fakultas Ekonomi dan Bisnis Islam

UIN Alauddin Makassar

ANDI NAIMAH SYAKIR 90400116108

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2020

ii

PERNYATAAN KEASLIAN SKRIPSI Mahasiswa yang bertandatangan di bawah ini:

Nama : Andi Naimah Syakir

NIM :

90400116108

Tempat/Tgl. Lahir : Makassar, 30 Mei 1998 Jur/Prodi/Konsentrasi : Akuntansi

Fakultas/Program : Ekonomi dan Bisnis Islam Alamat : BTN. Andi Tonro Permai B11/4

Judul : Corporate Social Responsibility; Aktualisasi Fiqih Sosial Menuju Sustainable Development Goals (Studi Pada Chocolicious Indonesia).

Menyatakan dengan sesungguhnya dan penuh kesadaran bahwa skripsi ini benar adalah hasil karya sendiri. Jika di kemudian hari terbukti bahwa ini merupakan duplikat, tiruan, plagiat, atau dibuat oleh orang lain, sebagian atau seluruhnya, maka skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Samata-Gowa, 29 Oktober 2020 Penyusun,

Andi Naimah Syakir NIM. 90400116108

iii

PENGESAHAN SKRIPSI

iv

KATA PENGANTAR

Assalamu‟alaikum Wr. Wb.

Alhamdulillah. Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya berupa kesehatan, kekuatan, kesabaran, dan kemampuan dalam berpikir sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya. Salam dan shalawat juga senantiasa tercurahkan kepada Nabi Muhammad SAW yang menjadi panutan sempurna dalam menjalani kehidupan yang bermartabat.

Skripsi dengan judul: “Corporate Social Responsibility; Aktualisasi Fiqih Sosial Menuju Sustainable Development Goals (Studi Pada Chocolicious Indonesia).” disusun oleh penulis sebagai salah satu syarat untuk meraih gelar Sarjana Akuntansi (S.Ak) di Fakultas Ekonomi dan Bisnis Islam, Universitas Islam Negeri (UIN) Alauddin Makassar.

Penulis menyadari bahwa dari awal hingga akhir dari proses pembuatan skripsi ini bukanlah hal yang mudah. Berbagai rintangan, tantangan, hambatan, dan cobaan yang datang silih berganti. Ketekuanan dan kerja keras yang disertai dengan do‟a menjadi penggerak penulis dalam menyelesaikan segala proses tersebut. Selain itu, adanya berbagai bantuan baik berupa dukungan moral maupun material yang mengalir dari berbagai pihak telah membantu memudahkan langkah penulis.

Secara khusus, penulis menyampaikan terima kasih yang sebesar-besarnya kepada kedua orang tua tercinta Ayahanda Drs. Ahmad Syakir M.Pd dan Ibunda

v

Andi Fajriah S.Ag yang dengan kesederhanaan dan kerendahan hati telah melahirkan, membesarkan, merawat, dan mendidik serta mendoakan dengan tulus untuk keberhasilan penulis. Kepada saudara-saudara penulis Andi Yusuf Syakir dan Andi Taufiqurrahman Syakir, yang telah memberikan dukungan baik secara moral maupun material sehingga penulis bisa sampai ke tahap penyelesaian studi.

Selain itu, penulis juga mengucapkan terima kasih kepada barbagai pihak diantaranya:

1. Bapak Prof. H. Hamdan Juhannis, MA., Ph.D selaku Rektor Universitas Islam Negeri (UIN) Alauddin Makassar dan para pembantu rektor serta seluruh jajarannya.

2. Bapak Prof. Dr. H. Abustani Ilyas, M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

3. Bapak Memen Suwandi, SE, M.Si, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

4. Ibu Dr. Lince Bulutoding SE, M.Si. Ak, selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

5. Bapak Dr. Saiful Muchlis,SE., M. SA., Ak selaku Pembimbing I yang dengan sabar membimbing, membantu dan memberikan arahan serta nasihat yang baik dalam penyusunan skripsi ini hingga pada tahap penyelesaian.

6. Bapak Dr. Ir. Idris Parakkasi, MM. selaku Pembimbing II yang dengan sabar membimbing dan memberikan arahan dalam penyusunan skripsi ini hingga pada tahap penyelesaian.

7. Dosen-dosen yang telah memberikan khazanah ilmu pengetahuan dan Staf

vi

Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

8. Pihak Informan dalam hal ini pihak Chocolicious Indonesia yang telah mengizinkan saya melakukan penelitian dan memberikan data-data terkait penelitian penulis.

9. Seniorku Muh. Reza Eka Saputra S.Ak yang telah sabar membimbing serta memberikan arahan dan dukungan kepada penulis sampai ke tahap penyelesaian.

10. Sahabat seperjuanganku dari maba Melinda Sari S.Ak, Kartini, Nurfadhillah Putri, Liana Safitri, Safirah Meutia, Dhea Ananda dan Nurul Alisyah Natsir yang telah senantiasa memberikan banyak momen bahagia, dukungan dan motivasi dalam penulisa skripsi hingga sampai pada tahap penyelesaian.

11. Sahabat putih abu-abuku Chyntia Chusnul Chotimah, S.Ak, Rosani Rezki Amalia, Ainil Azra, Nur Reski yang tidak henti-hentinya memberikan semangat serta memberikan banyak hiburan dikala penulis sedang stres.

12. Sahabat recehku Halimah Afrah Fadilah yang telah senantiasa mengirimkan foto-foto dan video tidak jelasnya kepada penulis dengan maksud menghibur penulis padahal tidak sama sekali, selalu mendengar kebacotan penulis tapi tak pernah absen untuk mensupport penulis.

13. Sahabat masa kecilku Aufha Fairuz Fadhila dan Rifkha Amalia yang juga memberikan dukungan dan motivasi kepada penulis.

14. Teman-teman SPARTAN (FEBI Angkatan 2016) dan COASTER (Akuntansi Angkatan 2016) khususnya kelas Akuntansi C yang telah memberikan warna dan semangat kepada penulis dalam menjalani tahapan-tahapan perkuliahan.

vii

15. Teman-teman KKN Reguler Angkatan 62 Desa Bonto Maccini, Kec. Sinoa, Kab. Bantaeng yang memberikan motivasi dalam penyelesaian skripsi ini.

16. Keluarga besar Himpunan Mahasiswa Juusa Akuntansi yang telah menjadi tempat belajar terbaik untuk menempa diri.

17. Keluarga besar PBB yang hampir setiap hari menanyakan “kapan wisuda”

sebagai motivasi untuk penulis.

18. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah memberi kontribusi selama proses penyelesaian skripsi, terima kasih atas dukungan dan solusi yang telah diberikan.

Akhirnya dengan segala keterbukaan dan ketulusan, penulis persembahkan skripsi ini sebagai upaya pemenuhan salah satu persyaratan untuk memperoleh gelar Sarjana Akuntansi pada UIN Alauddin Makassar, dan semoga skripsi yang penulis persembahkan ini bermanfaat adanya. Kesempurnaan hanyalah milik Allah dan kekurangan tentu datangnya dari penulis. Kiranya dengan semakin bertambahnya wawasan dan pengetahuan, kita semakin menyadari bahwa Allah SWT adalah sumber segala sumber ilmu pengetahuan dan alam semesta beserta isinya adalah tempat dan narasumber terbaik untuk segala jenis riset kehidupan.

Penulis,

Andi Naimah Syakir 90400116108

viii DAFTAR ISI

PERNYATAAN KEASLIAN SKRIPSI ... ii

PENGESAHAN SKRIPSI ...iii

KATA PENGANTAR ... iv

DAFTAR ISI ...viii

DAFTAR GAMBAR ... x

DAFTAR TABEL... xi

ABSTRAK ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Permasalahan ... 1

B. Rumusan Masalah... 9

C. Fokus idan iDeskripsi Fokus iPenelitiani ... 10

D. Penelitian Terdahulu ... 11

E. Novelty ... 13

F. Tujuan Penelitian ... 14

G. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 16

A. Syariah Entrprise Theory (SET) ... 16

B. Stakeholder Theory ... 17

C. Fiqih Sosial ... 19

D. Corporate Social Responsibilityi ... 22

E. Sustainable Development Goals (SDGs) ... 26

F. Aktualisasi Fiqih Sosial dalam Pelaksanaan CSR ... 28

G. Integrasi Perwujudan Program Sustainable Development Goals dalam Pelaksanaan CSR ... 31

H. Integritas Fiqih Sosial dan CSR dalam Perwujudan Sustainable Development Goals ... 34

I. Kerangka Pikir ... 39

BAB III METODE PENELITIAN ... 41

A. Jenis dan Lokasi Penelitian ... 41

ix

B. Pendekatan Penelitian ... 42

C. Jenis dan Sumber Data ... 42

D. Metode Pengumpulan Data ... 43

E. Instrumen Penelitian ... 45

F. Teknik Analisis Data ... 46

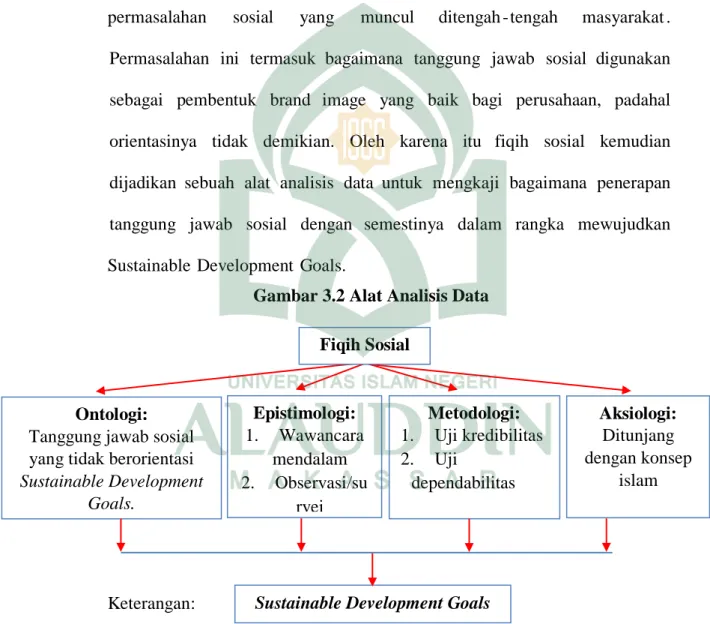

G. Fiqih Sosial sebagai Alat Analisis Data ... 49

BAB IV ... 54

HASIL DAN PEMBAHASAN ... 54

A. Gambaran Umum Objek Penelitian ... 54

1. Lokasi ... 55

2. Visi dan Misi ... 56

B. Hasil Penelitian dan Pembahasan ... 57

1. Aktualisasi Fiqih Sosial dalam Pelaksanaan CSR di Chocolicious Indonesia ... 57

2. Integrasi Perwujudan Program Sustainable Development Goals dalam Pelaksanaan CSR di Chocolicious Indonesia ... 63

3. Integrasi CSR Berbasis Fiqih Sosial dalam Perwujudan Sustainable Development Goals di Chocolicious Indonesia ... 69

BAB V ... 77

PENUTUP ... 77

A. Kesimpulan ... 77

B. Keterbatasan Penelitian ... 78

C. Implikasi Penelitian ... 79

DAFTAR PUSTAKA ... 80

LAMPIRAN ... 85

x

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 40

Gambar 3.1 Model Analisis Data ... 47

Gambar 3.2 Alat Analisis Data ... 49

Gambar 3.3 Desain Kepentingan Penelitian ... 51

Gambar 4.1 Penghargaan Halal Award 2018 Chocolicious Indonesia ... 57

Gambar 4.2 Most Favorite Culinary Award 2017 ... 67

xi

DAFTAR TABEL

Tabel 1.1 Penelitian Terdahulu ... 11 Tabel 4.1 Aktualisasi Fiqih Sosial dalam Pelaksanaan CSR ... 63 Tabel 4.2 Integrasi Perwujudan Program Sustainable Development dalam

Pelaksanaan CSR ... 69 Tabel 4.3 Integrasi CSR Berbasis Fiqih Sosial dalam Perwujudan Sustainable

Development Goals ... 75

xii ABSTRAK

NAMA : ANDI NAIMAH SYAKIR

NIM : 90400116108

JUDUL : CORPORATE SOCIAL RESPONSIBILITY;

AKTUALISASI FIQIH SOSIAL MENUJU

SUSTAINABLE DEVELOPMENT GOALS (STUDI PADA CHOCOLICIOUS INDONESIA)

Tujuan penelitian ini ialah untuk mengetahui integrasi Corporate Social Responsibility berbasis fiqih sosial dalam perwujudan Sustainable Development Goals khususnya di PT. Chocolicious Indonesia.

Penelitian ini menggunakan jenis penelitian kualitatif dengan pendekatan interpretif. Penelitian ini menggunakan data subjek lalu bersumber dari data primer berupa interview atau tanya jawab dengan informan. Demi, menunjang keabsahan atau kualitas data penelitian yang dihimpun, penelitian ini mendayagunakan uji kredibilitas (triangulasi sumber data dan uji dependebilitas (uji konsistensi). Data- data yang telah dikumpulkan kemudian ditranskrip, dianalisis dan dibuat kesimpulan akhirnya sebagai suatu hasil penelitian.

Hasil penelitian ini mengungkapkan bahwa CSR merupakan sebuah kewajiban yang harus dikeluarkan sebagai bagian dari eksistensi perusahaan juga sebagai komunitas yang diberikan amanah oleh Allah SWT. untuk terus menebar kebaikan di dalam maupun di luar perusahaan itu sendiri. Kegiatan yang dilakukan oleh PT. Chocolicious Indonesia telah selaras dan berlandaskan fiqih sosial yang juga akan membantu perusahaan bukan hanya menjalankan program CSR secara sukarela sebagai bentuk sedekah jariyah, tetapi secara tidak langsung CSR sudah membantu pemerintah dalam mencapai tujuan dari program Sustainable Development Goals (SDGs).

Kata kunci: CSR, Fiqih Sosial, Sustainable Development Goals.

1 BAB I PENDAHULUAN

A. Latar Belakang Permasalahan

Revolusi industri merupakan alat penindasan bagi kaum borjuis kepada kaum proletar, dimana mereka dengan perkembangan industri modern makin mengeksploitasi tenaga kaum proletar sehingga kaum proletar hanya bisa bertekuk lutut bekerja untuk kaum borjuis yang gencar mencari keuntungan yang berlipat ganda. Hal tersebut selaras dengan tujuan kapitalis yang berusaha untuk memperoleh keuntungan yang sebanyak-banyaknya dengan biaya yang sekecil- kecilnya. Ketika kapitalis telah masuk ke dalam praktik akuntansi, kapitalislah yang menjadi supirnya. Kegiatan pengeksploitasian yang membabi buta dari kaum kapitalis menjadikan alam dan sosial menjadi rusak, untuk menutupi kerakusan itu, kapitalis membungkusnya dengan CSR (Corporate Social Responsibility) (Kurniawan dan Mulyati, 2018). Penelitian ini didukung oleh penelitian Lindawati dan Puspita (2015) yang mengungkapkan bahwa pengungkapan CSR tidak terlepas dari berbagai konflik kepentingan didalamnya.

Perusahaan dituntut untuk mengeluarkan biaya yang akan mengurangi laba tahun berjalan dan pemegang saham kurang menyukai hal ini. Di sisi lain, manager dituntut untuk mengungkapkan informasi sosial dalam rangka untuk meningkatkan image perusahaan, menjaga legitimasi yang diperoleh perusahaan sekaligus memenuhi peraturan yang berlaku. Penelitian tersebut didukung oleh penelitian Syukron (2015) yang menyatakan bahwa implementasi CSR cenderung bersifat karikatif, responsif, berorientasi, jangka pendek, dan kurang melibatkan

2

imasyarakat. iJadi, iimasyarakat menilai iCSR ihanya digunakan idalam ikeadaan darurati. iDengan demikiani, iadanya kesenjangan iyang iterjadi ipada implementasi

iCSR iyang menganggap iCSR ihanya sebuah i “ikosmetiki” atau isekedar ihanya mencari ikeuntungan isematai, hal itersebut idapat diminimalkan idengan ikonsep etika

ibisnis iislami.

iCSR itidak lagi idihadapkan ipada tanggung ijawab iyang berpijak ipada isingle

ibottom iline, iyaitu inilai perusahaan i (icorporate ivalue) iyang idirefleksikan dalam

ikondisi ikeuangannya sajai. iTanggung ijawab perusahaan iharus iberpijak pada

itripple ibottom ilines, iyaitu ijuga memperhatikan imasalah isosial dan ilingkungani,

ikarena kondisi ikeuangan isaja tidak icukup imenjamin inilai iperusahaan tumbuh

isecara iberkelanjutan (isustainablei). Keberlanjutan iperusahaan ihanya iakan terjamin

iapabila iperusahaan imemperhatikan dimensi isosial idan lingkungan ihidup i (Syukroni, i2015). iHal iini ididukung oleh ipenelitian iJuwita i (2016i) iyang

imengungkan bahwa idi imasa isekarang ini ipenciptaan inilai imengenai itriple bottom

iline i (profiti, ipeoplei, and iplaneti) idalam dunia ibisnis imerupakan ihal yang

ifundamental idalam konsep iCSRi. i

Keberadaani, ikelangsungan ihidup, idan iperkembangan iperusahaan tidak

iterlepas idari iadanya dukungan imasyarakat i (peoplei). iOperasi perusahaan iyang

iberpotensi imemberi dampak ikepada imasyarakat membuat iperusahaan iperlu

iberkomitmen untuk imemberikan imanfaat isebesar-ibesarnya ikepada imasyarakat.

iSelain iitui, people idalam ikonsep iini juga imenekankan pentingnya ipraktik ibisnis

isuatu perusahaan iyang imendukung kepentingan idari itenaga kerja i (iFitriyah,

i2018i). iSaat ini iBanyak imasyarakat yang imasih idikategorikan kalangan imenengah

ikebawah iseperti imasyarakat papua iyang ibermukim di isekitar iwilayah itambang Freeporti. iSelain itui, ibanyak dari imereka iyang tidak imendapatkan idampak idari kehadiran idari iPTi. Freeport itersebut isebab sumber idaya imanusia iyang Freeport

igunakan ilebih banyak idari iluar.

CSR imenjadi isinyal yang idiberikan pihak imanajemen ikepada seluruh

istakeholder itermasuk calon iinvestor imengenai iprospek perusahaan idi imasa idepan serta imenunjukkan inilai lebih iyang idimiliki oleh iperusahaan iatas ikepeduliannya terhadap idampak iekonomi, isosial idan lingkungan iyang itimbul idari aktivitas

iperusahaani. iPerbedaan kepentingan iantara imasyarakat idan iperusahaan terhadap

ipenilaian idan iharapan imelahirkan legitimacy igap i (iLindawati idan Puspitai, i2015i).

Namuni, ipada ikenyataannya CSR iini ikemudian idisalahkaprahkan isebagai sebuah

imetode idemi imemperbaiki iatau mempertahankan inama ibaik iperusahaan sematai.

iHal ini iberimbas ikepada ikepentingan imasyarakat dan ilingkungan iyang iberada

idalam lingkup itanggung ijawab isosial iperusahaan. iBanyak permasalahan iyang

iikemudian timbul idan imenuntut untuk isegera idiselesaikan idemi terwujudnya

iorientasi idari iCSR itu isendirii. iHal ini isebagaimana telah idijelaskan idalam firman

iAllah iSWT terkait iposisinya isebagai imakhluk sosial iyang iharus ibertanggung jawab iatas ilingkungannya dalam isurah iAti-Taubah iayat i71;

Terjemahannya:

4

(iDan orangi-iorang iyang berimani, ilelaki dan iperempuan isebagian imereka adalah imenjadi ipenolong bagi isebagian iyang laini. iMereka menyuruh

imengerjakan iyang imakruf, imencegah idari iyang mungkari, imendirikan salati, imenunaikan izakat idan mereka itaat ikepada iAllah dan iRasuli-Nyai.

iMereka itu iakan idiberi irahmat oleh iAllahi; isesungguhnya Allah iMaha

iPerkasai) tiada isesuatu ipun iyang idapat menghalangi-ihalangi apai-iapa iyang

iakan dilaksanakan ioleh ijanji idan ancamani-iNya i (ilagi iMaha iBijaksana)

iDia itidak sekalii-ikali imeletakkan isesuatu melainkan ipersis ipada itempat yang isesuaii. i (Tafsir iAli-iJalalain, iAti-iTaubah i9i:71)

iAl-iMisbah ikarya iQuraish Shihabi, iayat ini imenjelaskan ikeadaan kaum imunafikin

idan iancaman isiksa yang imenanti imereka, imaka ikini isebagaimana kebiasaan iAli-

iQur‟an menggandengkan iuraian idengan sesuatu iyang isejalan idengan iuraian yang

ilalu iatau ibertolak belakang idengannyai, imaka melalui iayati-iayat ini iAllah

imenguraikan ikeadaan orangi-iorang imukmin yang isepenuhnya ibertolak ibelakang

idengan ikeadaan iorang imunafik. iSekaligus isebagai idorongan ikepada orangi-iorang munafik idan iselain mereka iagar itertarik imengubah sifat iburuk imereka. iDan

iorang-iorang imukmin iyang imantap imannya idan iterbukti kemantapannya imelalui amali-iamal isaleh merekai, ilelaki idan iperempuan, isebagian imereka dengan

isebagian iyang ilaini, yakni imenyatu ihati imereka, idan isenasib serta

isepenanggungan imerekai, sehingga isebagian imereka imenjadi penolong ibagi

isebagian iyang ilain dalam isegala iurusan idan kebutuhan imerekai.

iBukti kemantapan iiman imereka adalah imereka imenyuruh melakukan iyang

ima‟ruf, imencegah iperbuatan yang imunkari, imelaksanakan ishalat dengan ikhusu‟

idan ibersinambungan, imenunaikan izakat idengan sempurnai, idan imereka itaat

ikepada iAllah idan Rosuli-inya imenyangkut segala ituntunani-Nyai. iMereka iitu pasti

iakan idirahmati iAllah dengan irahmat ikhususi; sesungguhnya iAllah iMaha Perkasa

itidak idapat idikalahkan atau idibatalkan ikehendakNyaoleh isiapa ipun lagi iMaha

iBijaksanai, dalam isemua iketetapan-iNya.

iCorporate Social iResponsibility merupakan iperwujudan idari konsep iAjaran

iTauhidi, idimana ikonsep iini merupakan iperpaduan ipembelajaran ikeseimbangan antara ibagaimana ihubungan imanusia (imakhluki) idan ipenciptanya (iHablumminallahi), ihubungan antara imanusia idengan imanusia i (Hablumminannasi), idan ihubungan antara imanusia idengan ilingkungannya i (alami). iImplementasi Corporate iSocial iResponsibility imemiliki implikasi

iterhadap ikonsep ikepemilikan idalam ajaran itauhidi. iAllah iadalah Sang iMaha

ipencipta dan ipemiliki, sedangkan imanusia ihanya imakhluk yang iberfungsi isebagai

ipenerima amanahi, ikarena imanusia sebagai ikhalifah iyang idiberikan kesempurnaan

iioleh Allah iuntuk imenyebarkan kerahmatan idan imenjaga ikelestarian lingkungan

idi ibumi iini (iFitriyahi, 2018i).

Siregar i (i2015i) imengungkapkan bahwa ipelaksanaan iCSR dalam iIslam ijuga

imerupakan salah isatu iupaya imereduksi permasalahani-ipermasalahan sosial iyang

iterjadi idi masyarakat idengan imendorong produktivitas imasyarakat idan imenjaga keseimbangan idistribusi ikekayaan idi masyarakati. iHal itersebut berbeda idi iNegara

iBrunei yang isecara isistematis iCSR akan iimengoptimalkan isektor korporasi iyang

iakan imemberikan investasi isumber idaya. iPada isaat iyang samai, iCSR idapat memberikan icara iyang ijauh ilebih ibaik iuntuk membuat idunia isebagai itempat

iterbaik (iHassan idan Latiffi, 2009).

Penelitian iYulianto i (2017ii) mengungkapkan iibahwa ikalau Nabi iadalah

irahmat bagi ialami, imaka kita isebagian iumatnya isejatinya juga idemikiani, isehingga

6

sifati-isifat iTuhan ipun mestinya iterpatri idalam kehidupan iseharii-harii. iOleh ikarena itui, ijauh sebelumnyai, iTuhan iseakan memberi iisyarat ibahwa manusia iadalah

iperusak. iDigambarkan ipula ibahwa telah itampak ikerusakan di idaratan idan idi ilaut

iakibat ulah itangani-itangan manusiai. iDengan idemikian perusahaan iharus

imempertanggungjawabkan atas ikerusakan iyang idilakukannya. iCSR iialah bentuk

ikepedulian iperusahaan terhadap ilingkungan imasyarakat dimana iperusahaan iitu

iberada i (iSantoso, i2016i). iPertiwi dan iLudigdo i (2013i) imengungkapkan bahwa

iipemahaman CSR iterpadu i (Integrated iof iCSR) idapat idikatakan isebagai salah isatu

ibentuk perkembangan iikonsep iCSR iyang iseiring kemajuan ijaman isemakin membutuhkan inilaii-inilai spiritual i (iberkaitan dengan inilai iKetuhanani) sebagai

ilandasan ikuat iuntuk menjalankan ikegiatan ibisnis iyang lebih ikondusifi, inyaman,

idan itidak mendatangkan ikerugian ibagi ipihak-ipihak itertentui. Tanggungjawab

iperusahaan ikepada Tuhan iYang iMaha iEsa menimbulkan ikeyakinan ibahwa apa

iyang itelah diperoleh iperusahaan imerupakan iberkah idari iTuhan iYang iMaha iEsa.

iProgram CSR iperusahaan iharus terjun ilangsung idan membuat isesuatu iuntuk menyelamatkan ibumi idari ikehancuran (iSantosoi, 2016i). iPenelitian iPranoto dan

iYusuf i (2014i) imengungkapkan ibahwa iCSR secara iglobal itidak ihanya dimaknai

isebagai isebuah iaktivitas iderma atau ikaritatif iatau sikap isukarela iyang idilakukan pihak iperusahaani. iNamuni, paradigma ibaru iCSR imengarah pada isebuah ibentuk komitmen isuatu iperusahaan, idalam imelakukan tanggung iijawab atau itimbal ibalik (ifeed ibacki) kepada imasyarakat idan lingkungani, iserta ipembangunan ekonomi

imandiri isecara iberkelanjutan. iPenerapan iCSR idi Negara iPakistan iCSR iharus fokus ipada isemua ipenciptaan nilai ibulati, iyang harus imencakup ibaik istakeholder

internal idan ieksternal i (Khan idan iUsman, i2016i). iDalam isudut pandang ihukum Islami, iCSR iialah salah isatu ibentuk idari penerapan ifiqih isosial yang iidilakukan

isebuah perusahaani. iFiqih sosial imengajarkan iuntuk meningkatkan ikepekaan

isosial, imenggairahkan ikegiatan isosial/iibadah isosial sebagai ibuah idari pengamalan

ifardu i „iayn, ipentingnya imembangun kerjasamai/iharmonisitas idi antara isesama

idan isebaliknya mengikis iegoisme kelompoki, ifanatisme igolongan (itai „ias\iubiyi-

iyah), iserta iyang ikalah pentingi, iperlunya iumat Islam imendayagunakan ikekuatan

irasionalitas dalam imemahami iagama dan imenyikapi ikehidupani. iCorak fiqih

iseperti iini isejalan dengan iprinsip idasar iIslam iyang sebenarnya imenekankan

idimensi ikesalehan isosial isebagai konsekuensi idan iimplementasi idari kesalehan

iindividuali-ivertikalistik. iWatak idasar iajaran iIslam yang ipeka iterhadap idimensi sosial ibisa idicermati dari iperhatiannya iterhadap masalahi-imasalah isosiali- kemanusiaan i (iZubaedi, i2006).

iPertanggungjawaban sosial idiatur idalam Undangi-iUndang Noi. i40 iTahun

i2007 tahun itentang iperseroan terbatas idan iPeraturan Pemerintah iRepublik

iIndonesia iNo. ii47 iTahun 2012 itentang iTanggung iJawab iSosial dan iLingkungan

iPerseroan iTerbatas. iIndonesia imerupakan Negara iyang iberdaulat yang iberwenang

imenetapkan imodel kebijakan ihukum iCSRnya imenyesuaikan dengan isituasi

ikondisi dan ibudaya imasyarakat iIndonesia yang ibelum ikondusif iuntuk

imenerapkannya penormaan iyang isifatnya sukarela i (iSefriani idan Wartinii, i2017i).

iImplementasi iprogram iCSR di iIndonesia ibelum terlaksana isebagaimana

idiharapkani, karena isosialisasinya ibelum maksimal iterhadap isemua istakeholders,

iwalaupun isebenarnya kewajiban iuntuk imelaksanaakan iCSR sudah idiatur idalam

8

beberapa iperaturan iperundangan (iHasani, i2014). iRahmat i (2017i) iyang mengungkapkan ibahwa iCSR itidak lagi iditempatkan idalam iranah sosial idan

iekonomi sebagai iimbauani, tetapi imasuk iranah ihukum yang i „imemaksa‟

iperusahaan ikut iaktif imemperbaiki ikondisi dan itaraf ihidup imasyarakat. iDunia

ibisnis iyang iselama iini terkesan iprofit ioriented imerubah icitra-inya imenjadi

iorganisasi yang imemiliki itanggung ijawab sosial iterhadap ilingkungani.

i iAturan yang idikeluarkan ioleh pemeritah imengundang iperdebatan itentang hakikat iCSR iyang ibersifat suka irelai. Keterlibatan iperusahaan idalam ikegiatan sosial imelalui iCSR seharusnya iatas idasar isuka rela idan ibukan dipaksa ioleh

iaturani. Problem isosial iatau ikepentingan publik ibukan imenjadi iranah tanggung

ijawab iiorganisasi bisnisi, tetapi itanggung ijawab isektor publik i (iNegara) i (iAtiningsihi, 2012i). iPenelitian iWerastuti (i2017i) imengungkapkan bahwa ikonsep CSR iberdasarkan isaat iini dinilai isarat idengan modernitas idan ipemaksaani.

iSemangat modernitas iyang iditunjukkan idalam definisi itersebut itampak idalam pengarusutamaan imaterialitasi, ipendikotomian Tuhan iatau iagama iserta menunjukkan ipemaksaan ibagi ipengelola iorganisasi. iSehingga idalam ipenerapan CSR iseharusnya idilakukan secara isukarela iberbasis ispiritual.

iTanggung jawab ietis ipraktik CSR idalam ipelaporan untuk ipengungkapan

iaktivitas-iaktivitas iCSR ikepada masyarakat ipenting isekali idilakukan karena

imasyarakat imerupakan subjek idari iprogram iCSR. iPenelitian iRetnaningsih i (2015i) imengungkapkan ibahwa Masyarakat imerupakan isubjek i (dan ibukan iobjeki)

idalam implementasi iCSRi, sehingga imasyarakat iharus ididengar dan idilibatkan

idalam iberbagai langkah iimplementasi iCSR Perusahaani. iHal iini sesuai idengan

iprinsip-iprinsip mendasar iyang imembentuk ifilosofi kebajikan ilingkungan iyang

idilakukan secara iholistik oleh iNabi iMuhamad iSAW yaitu ikeyakinan iakan adanya

isaling iketergantungan idi antara imakhluk iciptaan iAllah. iBerdasarkan ilatar

ibelakang yang itelah idipaparkan idiatas maka ipenelitian iini idiharapkan imampu

imemberikan ikerangka iatau penjelasan itentang iketerkaitan antara iCorporate

iSocial iiResponsibility dan iFiqih iSosial iserta bagaimana iimplementasinya idalam

imenghadapi era iiSustainable Development iGoals i (iSDGs). iMerujuk ipada iuraian sebelumnyai, ipeneliti ikemudian tertarik iuntuk imeneliti idan menyusun iskripsi

idengan ijudul “iCorporate iSocial iResponsibility; iAktualisasi iFiqih iSosial Menuju

iSustainable iDevelopment Goals iStudi ipada Chocolicious iIndonesiai”.

B. Rumusan Masalah

iKegiatan pengeksploitasian iiyang membabi ibuta idari kaum ikapitalis menjadikan ialam idan sosial imenjadi irusak, iiuntuk menutupi ikerakusan ituii, kapitalis imembungkusnya idengan iCSR (iKurniawan idan Mulyatii, i2018).

iTanggung ijawab perusahaan iharus iberpijak ipada tripple ibottom ilinesi, iyaitu juga

imemperhatikan imasalah sosial idan ilingkungani, karena ikondisi ikeuangan saja

itidak icukup imenjamin nilai iperusahaan itumbuh secara iberkelanjutan i (sustainablei). iDalam isudut pandang ihukum iIslam, iiCSR iialah isalah satu ibentuk

ipenerapan fiqih isosial iyang dilakukan isebuah iperusahaani. Fiqih isosial

imengajarkan untuk imeningkatkan ikepekaan sosiali, imenggairahkan kegiatan

isosiali/ibadah isosial isebagai ibuah dari ipengamalan ifardu „iayni, pentingnya

imembangun ikerjasama/iharmonisitas idi iantara sesama idan isebaliknya imengikis egoisme ikelompoki, fanatisme igolongan i (ta„as\ubiy-yah), iserta yang ikalah

10

ipenting, iperlunya iumat Islam imendayagunakan ikekuatan rasionalitas idalam

imemahami iagama dan imenyikapi ikehidupan. iCorak ifiqih seperti iini isejalan

idengan iprinsip dasar iIslam iyang isebenarnya menekankan idimensi ikesalehan

isosial sebagai ikonsekuensi idan iimplementasi dari ikesalehan iindividuali-

ivertikalistik.

Berdasarkan iuraian idi iatas, imasalah iyang dapat iditeliti idapat dirumuskan

isebagai iberikuti:

1. Bagaimana iaktualisasi ifiqih isosial dalam ipelaksanaan iCSR idi Chocolicious iIndonesiai?.

2. iBagaimana integrasi iperwujudan iprogram Sustainable iDevelopment iGoals

idalam pelaksanaan iCSR idi Chocolicious iIndonesiai?.

3. iBagaimana integrasi iCSR iberbasis fiqih isosial idalam iperwujudan Sustainable

iDevelopment iGoalsidi iChocolicious Indonesiai?.

C. Fokus idan iDeskripsi Fokus iPenelitiani

iPenelitian iini merupakan istudi iterhadap iakuntansi ilingkungan, iyang

iberfokus pada iimplementasi itanggung jawab isosial isebagai bagian iyang itidak terpisahkan idari ieksistensi iperusahaan. iFenomena iiyang berkembang iadalah

itanggung ijawab isosial dilakukan isematai-mata ihanya iuntuk mendapatkan

iprofit ibagi ientitas itu isendirii. Merujuk ipada ihal itersebut ipenelitian ini

imencoba iuntuk mengarahkan itanggung ijawab sosial ikearah iyang isemestinya

isebagaimana yang itermaktub ididalam ifiqih isosiali. Hal iini idimaksudkan iagar

itujuan akhir idari ieksistensi iperusahaan iiyaitu pembangunan iberkelanjutan

iatau biasa idisebut iSustainable iDevelopment iGoals idapat iterwujud sesuai

idengan iprinsip-iprinsip iislam iyang haqiqihi. D. Penelitian Terdahulu

Beberapa penelitian terdahulu diuraikan dalam sebagai berikut:

No Nama (Tahun)

Judul Metode

Penelitian

Hasil

1 Fitriyah, Hadiah.

2018

Corporate Social

Responsibility:

Aktualisasi dan

Implementasi Ajaran Tauhid dalam

Menghadapi Era

Sustainable Development Goals (SDGS).

Kualitatif dengan pendekatan action research, dengan menggunaka n pendekatan perspektif ajaran Islam.

Penelitian ini mengatakan bahwa Implementasi Corporate Social Responsibility (CSR) dalam Islam secara rinci harus memenuhi beberapa unsur, yaitu: Al-Adl, AlIhsan, Manfaat, dan Amanah.

Hal ini akan membedakan antara CSR universal dengan CSR dalam perspektif ajaran Islam. Kajian Al- Adl, Al-Ihsan, Manfaat, dan Amanah menjadi dasar rujukan hasil yang ditemukan di lapangan dalam menghadapi era Sustainable Development Goals (SDGs).

2 Santoso, Sugeng.

2016.

Konsep Corporate Social

Responsibility dalam

Perspektif Konvensional dan Fiqh Sosial.

Kualitatif dengan pendekatan yuridis

normatif dan metode riset literatur.

Penelitian ini mengatakan bahwa dalam aspek hukum Islam, CSR adalah salah satu bentuk pelaksanaan fiqih sosial yang dilakukan oleh perusahaan.

Optimalisasi manfaat dana CSR yang sangat besar akan terjadi jika ada sinergi positif antara perusahaan, perguruan tinggi dan pemerintah. Perguruan tinggi dapat memanfaatkan dana CSR ini sebagai salah satu upaya untuk pemberdayaan atau pengabdian masyarakat sebagai wujud akan tanggung jawab perusahaan dengan

12

masyarakat.

3 Ishartono , dan Santoso Tri Raharjo.

2016.

Sustainable Development Goals (SDGs) Dan

Pengentasan Kemiskinan.

Kualitatif dengan pendekatan deskriptif dengan metode riset literatur

Hasil penelitian mengungkapkan bahwa pekerjaan sosial mempunyai relevansi yang sangat kuat dengan masalah kemiskinan. Profesi ini menempatkan masalah kemiskinan sebagai bidang utama yang ditangani Pekerjaan Sosial. Jika sangat menjunjung tinggi prinsip- prinsip Hak Asasi Manusia, Pekerjaan Sosial harus berada di garis depan dalam upaya mengatasi kemiskinan. MDGs yang kemudian bergeser ke SDGs merupakan tujuan bersama yang memerlukan pengawalan bersama baik vertical maupun horizontal.

4 Ma‟mur, Jamal.

2014.

Implikasi Fiqh Sosial Kyai Sahal Mahfudh terhadap Pembaharuan Fiqh Pesantren Di Kajen Pati.

Kualitatif dengan pendekatan fenomenologi dengan metode riset literatur.

Hasil penelitian dalam penelitian ini mengungkapkan bahwa Pertama, fiqh sosial Kyai Sahal Mahfudh merupakan gagasan kontekstualisasi dan aktualisasi fiqh klasik untuk menjawab tantangan kemiskinan, kebodohan, dan keterbelakangan umat. Kedua, fiqh sosial Kyai Sahal berpijak pada lima landasan utama, yaitu:

kontekstualisasi doktrin fiqh;

beralih dari mazhab qouli (tekstual) menuju manhaji (metodologis);

verifikasi doktrin yang ashal (fundamental-permanen) yang tidak bisa berubah dan far‟u (instrumental) yang bisa berubah;

menghadirkan fiqh sebagai etika sosial; dan mengenalkan pemikiran filosofis, terutama dalam masalah sosial budaya.