7 BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis 2.1.1 Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberikanmanfaat bagi stakeholdernya. Dengan demikian, keberadaan suatu perusahaansangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut (Ghozali dan Chariri, 2007).

Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan perusahaan. Oleh karena itu power stakeholder ditentukan oleh besar kecilnya power yang dimiliki stakeholder atas sumber tersebut (Ghozalidan Chariri, 2007).

Power tersebut dapat berupa kemampuan untuk membatasi pemakaian sumber ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan untuk mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan menurut Deegan (2000) dalam (Ghozali dan Chariri,2007).

Jika diperhatikan secara seksama dari definisi diatas maka telah terjadi perubahan mengenai siapa saja yang termasuk dalam pengertianstakeholder perusahaan. Sekarang ini perusahaan sudah tidak memandang bahwa stakeholder merekahanya investor dan kreditor saja. Konsep yang mendasari mengenai siapa

8

saja yang termasuk dalam stakeholder perusahaan sekarang ini telah berkembang mengikuti perubahan lingkungan bisnis dan kompleksnya aktivitas bisnis perusahaan. Dengan menggunakan definisi diatas, pemerintah bisa saja dikatakan sebagai stakeholder bagi perusahaan karena pemerintah mempunyai kepentingan atas aktivitas perusahaan dan keberadaan perusahaan sebagai salah satu elemen sistem sosial dalam sebuah negara oleh kerena itu, perusahaan tidak bisa mengabaikan eksistensi pemerintah dalam melakukan operasinya. Terdapatnya birokrasi yang mengatur jalanya perusahaan dalam sebuah negara yang harus ditaati oleh perusahaan melalui kepatuhan terhadap peraturan pemerintah menjadikan terciptanya sebuah hubungan antara perusahaan dengan pemerintah (www.wordpress.com).

2.1.2 Pertanggungjawaban Sosial Perusahaan

Pertanggungjawaban sosial perusahaan atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggungjawab organisasi di bidang hukum menurut Darwin (2004) dalam (Anggraini,2006).

Menurut The World Business Council for Sustainable Development (WBCSD), Corporate Social Responsibility atau tanggung jawab sosial perusahaan didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun

9

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

2.1.3 Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan sosial yang dilakukan oleh perusahaan umumnya bersifat voluntary (sukarela), unaudit (belum diaudit), dan unregulated (tidak dipengaruhi oleh peraturan tertentu). Darwin (2004) dalam Anggraini (2006) mengatakan bahwa Corporate Social Responsibility terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja lingkungan dan kinerja sosial. Sedangkan dalam penelitian ini mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial perusahaan berdasarkan standar GRI (Global Reporting Initiative). Daftar pengungkapan sosial yang berdasarkan standar GRI juga pernah digunakan oleh Dahli dan Siregar (2008), peneliti ini menggunakan 6 indikator pengungkapan yaitu: ekonomi, lingkungan, tenaga kerja, hak asasi manusia, sosial dan produk. Indikator-indikator yang terdapat di dalam GRI yang digunakan dalam penelitian yaitu:

1. Indikator Kinerja Ekonomi (economic performance indicator) 2. Indikator Kinerja Lingkungan (environment performance indicator) 3. Indikator Kinerja Tenaga Kerja (labor practices performance indicator) 4. Indikator Kinerja Hak Asasi Manusia (human rights performance indicator) 5. Indikator Kinerja Sosial (social performance indicator)

6. Indikator Kinerja Produk (product responsibility performance indicator)

10

Untuk penelitian ini indikator yang digunakan hanyalah tiga kategori, yaitu indikator kinerja ekonomi, lingkungan dan sosial. Indikator kinerja sosial mencakup empat indikator yang terdiri dari: indikator kinerja tenaga kerja, hak asai manusia, sosial/kemasyarakatan, dan produk. Rincian dari indikator daftar pengungkapan sosial dapat dilihat pada lampiran 1.

2.1.4 Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. Meningkatnya nilai perusahaan adalah sebuah prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Bringham dan Gapensi, 1996). Semakin tinggi harga saham semakin tinggi pula nilai perusahaan, nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar, seperti halnya penelitian yang pernah dilakukan oleh Nurlela dan Islahuddin (2008), karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat.Semakin

11

tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para professional. Para professional diposisikan sebagai manajer ataupun komisaris.

2.1.5 Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan, profitabilitas suatu perusahaan menunjukan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, asset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau modal yang akan diperbandingkan satu dengan lainya (Kasmir, 2011:76).

Committee on terminology mendefinisikan profitabilitas adalah jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi. Sedangkan menurut APB Statement mengartikan profitabilitas adalah kelebihan (defisit) penghasilan diatas biaya selama satu periode akuntansi (Harahap, 2001:226). Dari pengertian diatas dapat disimpulkan bahwa profitabilitas adalah Penghasilan yang diinginkan oleh perusahaan dalam menjual produknya pada periode akuntansi tertentu.

Hubungan antara profitabilitas perusahaan dengan pengungkapan tanggung jawab sosial perusahaan telah menjadi postulat (anggapan dasar) untuk mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial.

Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar

12

pengungkapan informasi sosial menurut Bowman dan Haire (1976), Preston (1978) dan Hackston dan Milne (1996) dalam (Anggraini, 2006).

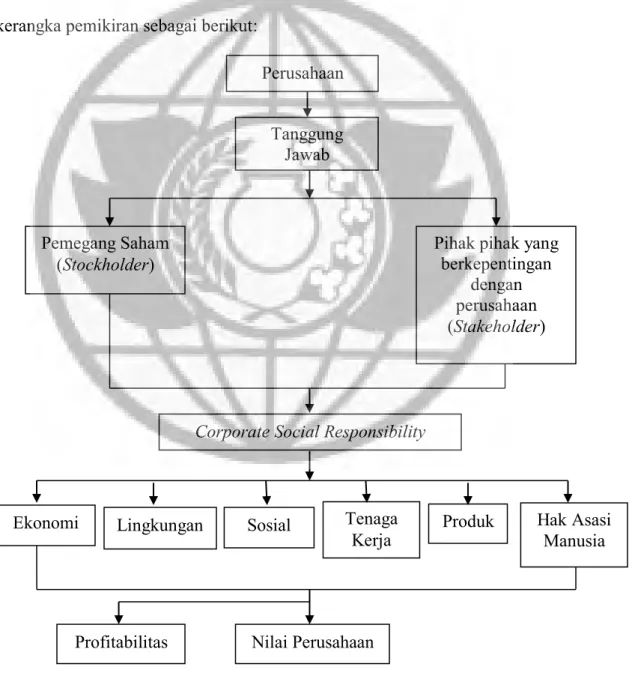

2.2 Rerangka Pemikiran

Berdasarkan uraian yang telah dikemukakan sebelumnya dan telaah pustaka, maka variabel yang terkait dalam penelitian ini dapat dirumuskan melalui suatu kerangka pemikiran sebagai berikut:

Gambar 1 Rerangka Pemikiran

Tanggung Jawab

Pemegang Saham

(Stockholder) Pihak pihak yang

berkepentingan dengan perusahaan (Stakeholder) Perusahaan

Ekonomi Lingkungan Sosial

Nilai Perusahaan Profitabilitas

Tenaga

Kerja Hak Asasi

Manusia Produk

Corporate Social Responsibility

13 2.3 Perumusan Hipotesis

2.3.1 Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan Pertanggungjawaban sosial perusahaan diungkapkan antara lain di dalam laporan yang disebut Sustainability Reporting (laporan keberlanjutan). CSR dapat menjadi berkelanjutan apabila program yang dibuat oleh suatu perusahaan benar-benar merupakan komitmen bersama dari segenap unsur yang ada di dalam perusahaan itu sendiri. Tentunya tanpa adanya komitmen dan dukungan dengan penuh antusias dari karyawan akan menjadikan program-program tersebut bagaikan program penebusan dosa dari pemegang saham belaka. Dengan melibatkan karyawan secara intensif, maka nilai dari program-program tersebut akan memberikan arti tersendiri yang sangat besar bagi perusahaan.

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Nilai perusahaan akan terjamin tumbuh secara berkelanjutan (sustainable) apabila perusahaan memperhatikan dimensi ekonomi, sosial dan lingkungan hidup karena keberlanjutan merupakan keseimbangan antara kepentingan-kepentingan ekonomi, lingkungan dan masyarakat. Dimensi tersebut terdapat di dalam penerapan Corporate Social Responsibility yang dilakukan perusahaan sebagai bentuk pertanggungjawaban dan kepedulian terhadap lingkungan di sekitar perusahaan. Nurlela dan Islahuddin (2008) menyatakan bahwa dengan adanya praktik CSR yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor.

14

Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut:

H1` : Corporate Social Responsibility berpengaruh positif terhadap nilai perusahaan.

2.3.2 Pengaruh Profitabilitas sebagai Variabel Moderating dalam Hubungan antara Corporate Social Responsibility dan Nilai Perusahaan

Pengungkapan sosial perusahaan diwujudkan melalui kinerja ekonomi, lingkungan dan sosial. Semakin baik kinerja yang dilakukan perusahaan di dalam memperbaiki lingkungannya (kinerja ekonomi, lingkungan dan sosial), maka nilai perusahaan semakin meningkat sebagai akibat dari para investor yang menanamkan sahamnya pada perusahaan. Hal tersebut dikarenakan para investor lebih tertarik untuk menginvestasikan modalnya pada korporasi yang ramah lingkungan. Menurut Hackston dan Milne (1996) dalam (Anggraini, 2006) semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial yang dilakukan perusahaan. Sehingga dapat disimpulkan bahwa, Corporate Social Responsibility akan meningkatkan nilai perusahaan pada saat profitabilitas perusahaan meningkat.

Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut:

H2 : Profitabilitas akan memperkuat Corporate Social Responsibility dan Nilai perusahaan pada saat naik.