7 2.1. Landasan Teori

2.1.1. Sistem Informasi Akuntansi 2.1.1.1 Informasi

Kebanyakan masyarakat tidak dapat membedakan pengertian antara data dan informasi. Mereka menganggap kedua hal tersebut sama. Sebenarnya data dan informasi tidak sama melainkan perbedaannya cukup besar. Pengertian data dan informasi adalah: “Data are facts that are collected, recorded, and processed by an information system. Information is data that have been organized and processed to provide meaning to a user” (Romney 2006:5). Artinya, data adalah fakta-fakta yang dikumpulkan, dicatat, dan diproses oleh sistem informasi.

Sedangkan informasi adalah data yang sudah terorganisir dan sudah diproses sehingga dapat berarti bagi pemakai.

Data merupakan bahan mentah yang dimasukkan, disimpan, dan diproses.

Sedangkan informasi merupakan data yang telah diproses menjadi output yang berguna. Informasi yang dihasilkan mempunyai nilai yang lebih tinggi, bila dibandingkan dengan data. Informasi digunakan untuk membantu pengambilan keputusan yang lebih baik.

Adapun karakteristik informasi yang baik meliputi:

1. Relevant, yaitu informasi tambahan pada pembuatan keputusan dengan cara mengurangi ketidakpastian dan menambah pengetahuan untuk memprediksi atau memastikan prediksi-prediksi sebelumnya.

2. Reliable, yaitu bebas dari kesalahan atau bias dan dengan tepat menunjukkan kejadian atau aktivitas dari suatu organisasi.

3. Complete, yaitu tidak menghilangkan data penting yang diharapkan oleh pemakai.

4. Timely, yaitu disediakan tepat waktu untuk mempengaruhi proses pengambilan keputusan.

5. Understandable, yaitu ditampilkan dengan format yang dapat dibaca dan dimengerti oleh pemakai.

6. Verifiable, yaitu memungkinkan 2 orang mengerti tentang topik yang ada untuk menghasilkan informasi yang sama.

7. Accessible

Informasi dapat diperoleh jika tersedia untuk user ketika mereka membutuhkan dan dalam format yang dapat mereka gunakan (Romney 2006:6).

2.1.1.2. Sistem Informasi Akuntansi

Sistem informasi akuntansi mempunyai peran yang penting dalam suatu kegiatan bisnis. Sistem ini merupakan suatu sistem yang di dalamnya terbagi lagi menjadi beberapa subsistem-subsistem yang saling berhubungan antara satu dengan yang lainnya. Masing-masing subsistem dalam sistem informasi mempunyai tugas dan peranan masing-masing, sehingga kesalahan yang terjadi dalam satu subsistem akan mempengaruhi kerja sistem yang lain dan keberhasilan suatu subsistem akan mendukung kemajuan subsistem lainnya. Sistem informasi akuntansi didefinisikan: “An accounting information system (AIS) is a system that collects, records, stores, and processes data to produce information for decision makers” (Romney 2006:5). Artinya, sistem informasi akuntansi adalah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan informasi yang berguna dalam pengambilan keputusan.

Sistem informasi akuntansi mempunyai 3 dasar kunci bagi organisasi, yaitu:

1. Mengumpulkan dan menyimpan data mengenai aktivitas organisasi, sumber daya dan anggota organisasi.

2. Mengubah data menjadi informasi yang digunakan untuk pengambilan keputusan, sehingga manajemen dapat merencanakan, menjalankan, mengontrol dan mengevaluasi aktivitas, sumber daya, dan anggota.

3. Menyediakan pengendalian yang memadai untuk melindungi aset organisasi, termasuk data, untuk menjamin bahwa aset dan data ada ketika dibutuhkan dan data tersebut akurat dan dapat dipercaya (Romney 2006:5).

2.1.2. Produksi

2.1.2.1. Harga Pokok Produksi

Harga pokok produksi dalam penelitian ini dihitung dengan menggunakan Kartu Harga Pokok (Job Order Cost Sheet). Kartu Harga Pokok merupakan catatan yang penting dalam metode harga pokok pesanan. Kartu Harga Pokok ini berfungsi sebagai rekening pembantu, yang digunakan untuk mengumpulkan biaya produksi tiap pesanan produk (Mulyadi 2005:44). Harga pokok produksi terdiri dari 3 unsur biaya yaitu (Horngren 2006:35):

1. Biaya bahan baku langsung (Direct Material Cost) adalah biaya akuisisi dari semua material yang pada akhirnya menjadi bagian dari cost object (work in process sampai menjadi finished good) dan dapat ditelusuri ke dalam cost object melalui cara-cara yang ekonomis. Biaya akuisisi dari direct material mencakup freight-in charges, sales tax, dan custom duties. Contoh dari biaya bahan baku langsung adalah aluminium yang digunakan untuk membuat kaleng Pepsi, kertas yang digunakan untuk mengeprint sports illustrated.

2. Biaya tenaga kerja langsung (Direct Labor Cost) mencakup kompensasi dari semua tenaga kerja yang dapat ditelusuri ke dalam cost object melalui cara- cara yang ekonomis. Biaya untuk ini meliputi gaji para karyawan yang dapat dibebankan kepada produk tertentu.

3. Indirect manufacturing costs atau sering pula disebut sebagai biaya overhead pabrik (Factory Overhead Cost) adalah semua biaya manufaktur yang berhubungan dengan cost object (work in process sampai menjadi finished good), tetapi tidak dapat ditelusuri ke dalam cost object melalui cara-cara yang ekonomis. Contohnya yaitu supplies, indirect material seperti minyak pelumas, indirect manufacturing labor seperti gaji para penyelia, pelayan toko, pembantu umum, pekerja bagian pemeliharaan dan biasanya pengawas bahan.

Overhead pabrik terdiri atas seluruh biaya yang terjadi dalam produksi (bukan pemasaran dan administrasi) dan tidak ditelusuri secara langsung pada pekerjaan-pekerjaan. Pembebanan biaya overhead dapat menggunakan dua metode (Hammer 1994:102-105), yaitu:

a. Mencatat dan membebankan biaya overhead aktual yang dikeluarkan.

Beberapa biaya overhead aktual, seperti bahan baku tidak langsung dan tenaga kerja tidak langsung, dicatat ketika dikeluarkan atau dengan ayat-ayat ringkasan periodik. Sedangkan yang lainnya, seperti penyusutan dan asuransi yang kadaluarsa, dicatat hanya dengan ayat-ayat penyesuaian yang dibuat pada akhir suatu periode.

Gambar 2.1. Kerangka Perhitungan Harga Pokok Produksi

1 Direct materials:

Materials inventory, January 1, 20-- xxx

Purchases xxx

Materials available for use xxx

Less: Indirect materials used xxx

Materials inventory, January 31 xxx xxx

Direct materials consumed xxx

2 Direct labor xxx

3 Factory overhead xxx

4 Add work in process inventory, January 1 xxx

xxx

Less work in process inventory, January 31 xxx

Cost of goods manufactured xxx

(Sumber: Hammer, 1994, hal. 79)

b. Menggunakan predetermined overhead rate.

Karena overhead aktual tidak dapat dibebankan pada pekerjaan-pekerjaan secara tepat waktu, maka digunakan predetermined overhead rate. Jika predetermined overhead rate digunakan, maka perhitungannya yaitu mengalikan rate dengan jumlah aktual dari dasar aktivitas yang digunakan pada pekerjaan tersebut. Suatu perkiraan untuk overhead pabrik yang digunakan memiliki keuntungan memisahkan catatan-catatan overhead yang digunakan dan overhead aktual. Catatan-catatan terpisah mempermudah arah manajer untuk mengevaluasi atau menilai tarif overhead dengan membandingkan total aktual yang digunakan dengan jumlah-jumlah yang dianggarkan.

2.1.2.2. Cost Driver

Cost Driver adalah suatu variabel, misalnya tingkat aktivitas atau volume, yang mempengaruhi biaya-biaya melebihi jangka waktu yang diberikan.

Misalnya: biaya bahan bakar mesin semakin membengkak, bila mesin digunakan dalam waktu yang lama. Jadi, cost drivernya adalah bahan bakar mesin (Horngren 2006:30).

2.1.2.3. Metode Pengumpulan Biaya Produksi

Metode pengumpulan biaya produksi dapat dikelompokkan menjadi 2 metode yaitu:

1. Metode Harga Pokok Pesanan

Yaitu metode pengumpulan biaya produksi yang diterapkan pada perusahaan yang menghasilkan produk atas dasar pesanan. Karakteristik metode ini antara lain:

a. Harga pokok produk dihitung untuk setiap produk pesanan.

b. Penentuan harga pokok setiap produk pesanan dilakukan setelah produk tersebut selesai dikerjakan.

c. Harga pokok produksi per unit dihitung dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan.

2. Metode Harga Pokok Proses

Yaitu metode pengumpulan biaya produksi yang diterapkan pada perusahaan yang menghasilkan produk secara massal. Karakteristik metode ini antara lain:

a. Harga pokok produk dihitung berdasarkan periode tertentu (umumnya satu bulan).

b. Harga pokok produk ditentukan pada akhir periode tertentu.

c. Harga pokok produksi per unit dihitung dengan cara membagi harga pokok produk selesai periode dengan jumlah unit produk selesai dalam periode yang bersangkutan.

2.1.2.4. Siklus Produksi

“The production cycle is a recurring set of business activities and related data processing operations associated with the manufacture of product” (Romney 2006:458). Artinya, siklus produksi adalah kesatuan aktivitas bisnis yang dilakukan berulang-ulang dan operasi pemrosesan data yang berhubungan dengan pembuatan produk.

Terdapat 4 aktivitas dalam siklus produksi yang saling berhubungan.

Aktivitas-aktivitas tersebut yaitu:

1. Aktivitas mendesain produk bertujuan untuk mendesain suatu produk yang sesuai dengan keinginan konsumen, baik kualitas, daya tahan produk, kegunaan produk dengan biaya produksi yang minimal. Dalam aktivitas desain produk dibuat 2 dokumen utama, yaitu: bill of material dan operation list.

2. Aktivitas kedua dalam siklus produksi adalah perencanaan dan penjadwalan.

Tujuan dari langkah ini adalah untuk pengefisienan perencanaan produksi untuk memenuhi order yang sudah ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan persediaan barang jadi yang berlebihan. Dalam perencanaan dan penjadwalan terdapat 4 dokumen, yaitu: Master Production Schedule (MPS), production orders, materials requisition, dan move tickets.

3. Aktivitas ketiga adalah aktivitas operasi produksi. Tahap ini merupakan proses produksi yang sesungguhnya, tergantung dari jenis produk dan tingkat otomatisasi yang digunakan. Meskipun proses produksi berbeda antar perusahaan, setiap perusahaan tetap perlu mengumpulkan data mengenai 3 segi operasi produksi: bahan baku yang digunakan, tenaga kerja yang dipakai, dan mesin yang digunakan, serta biaya-biaya overhead lainnya yang muncul.

4. Aktivitas terakhir adalah akuntansi biaya. Pada tahap ini bertujuan untuk menyediakan informasi untuk perencanaan, pengontrolan, dan pengevaluasian kinerja operasi produksi dan untuk menyediakan perhitungan biaya secara akurat. Dalam akuntansi biaya dilakukan pembukuan yang mencakup 3 kategori utama biaya pabrikasi, yaitu pencatatan: bagian persediaan bahan baku yang dilakukan pada permulaan produksi, bagian gaji atau upah berdasarkan pada dokumen job time tickets yang dilakukan setiap minggu

atau setiap periode produksi, biaya overhead yang merupakan biaya tambahan yang terjadi pada produksi dalam proses (Romney 2006: 460-467).

2.1.2.5. Dokumen Dalam Sistem Produksi 1. Bill of material (daftar kebutuhan bahan)

Merupakan daftar jenis dan kuantitas masing masing yang diperlukan untuk memproduksi suatu produk.

2. Operation list (daftar kegiatan)

Merupakan daftar tenaga kerja dan mesin yang diperlukan untuk memproduksi produk. Daftar kegiatan ini juga berhubungan dengan routing sheet yang menjelaskan mengenai urutan kegiatan yang dilakukan dan berapa banyak waktu produksi yang diperlukan.

3. The Master Production Schedule (MPS)

Merupakan kertas kerja yang memberikan gambaran tentang berapa banyak produk yang akan diproduksi dan kapan waktu produksi itu terjadi. Informasi mengenai permintaan pelanggan (customer orders), peramalan penjualan (sales forecasts), persediaan barang jadi (finished good inventory) digunakan pada siklus produksi. Master production schedule (MPS) juga digunakan untuk menjelaskan waktu produksi secara mendetail.

4. Production order (surat order produksi)

Pemberian kuasa untuk memproduksi sejumlah produk tertentu. Di dalamnya dicantumkan operasi-operasi yang perlu dikerjakan, jumlah yang harus dibuat, dan lokasi dimana barang jadi harus dikirimkan.

5. Material requisition (surat permintaan bahan)

Pemberian kuasa untuk memindahkan sejumlah barang mentah dari gudang ke lokasi produksi. Di dalamnya tercantum production order number, tanggal pengeluaran, serta jumlah dan nomor bahan baku (parts numbers) yang dibutuhkan.

6. Move tickets

Dokumen yang mengidentifikasi bahan, lokasi, dan waktu perpindahan.

7. Job time ticket (kartu jam kerja)

Merupakan dokumen yang mencatat jumlah tenaga kerja yang diperlukan untuk memproduksi suatu produk.

2.1.3. Perancangan

2.1.3.1. Siklus Perancangan Sistem

Untuk merancang suatu sistem baru sampai dengan mengoperasikan sistem tersebut terdapat beberapa tahap yang dikenal sebagai System Development Life Cycle (SDLC). SDLC terdapat 5 tahap yaitu: system analysis, conceptual design, physical design, implementation and convertion dan operations and maintenance. Pada perancangan ini hanya mencakup 3 tahap yaitu: system analisis, conceptual design, physical design.

2.1.3.1.1. Tahap Analisa Sistem (Systems analysis)

System analysis merupakan tahap pertama yang harus dilakukan dalam suatu perancangan sistem. Tanpa adanya tahap ini, maka seorang sistem analis tidak dapat mengetahui permasalahan sistem yang ada dan mengapa suatu sistem (baik evaluasi sistem yang sudah ada ataupun membuat sistem yang baru) tersebut diperlukan.

Dalam tahap ini dilakukan penyelidikan, survey sistem, mempelajari kemungkinan sistem bisa digunakan atau tidak, menentukan informasi dan sistem yang dibutuhkan, membawa sistem ke siklus selanjutnya (Romney 2006:670).

2.1.3.1.2. Tahap Perancangan Konsep (Conceptual Design)

Tahap ini merupakan tahap lanjutan dari tahap analisa sistem. Dalam tahap ini seorang analis mempunyai beberapa langkah kerja yaitu:

1. Merancang beberapa alternatif sistem.

Terdapat beberapa standar yang harus diperhatikan dalam merancang alternatif sistem, yaitu: sistem yang dirancang harus sesuai dengan tujuan organisasi dan kebutuhan pemakai, harus mempunyai manfaat ekonomi, artinya biaya yang dikeluarkan untuk merancang sistem dapat memberikan manfaat yang besar bagi manajer, dan harus memperhatikan keuntungan dan kerugian dari sistem yang akan dirancang.

2. Menyusun spesifikasi sistem.

Elemen yang harus dirancang pada tahap ini adalah input, output, data storage, serta operasi dan prosedur pemrosesan.

3. Menyerahkan laporan perancangan sistem kepada manajemen.

Langkah terakhir pada tahap ini adalah merancang laporan kepada manajemen. Laporan dirancang bertujuan untuk memberikan arah kegiatan perancangan sistem yang harus dilakukan pada tahap perancangan fisik, menjelaskan bagaimana informasi manajemen dan pemakai disatukan dan membantu steering committee untuk memperkirakan kelayakan sistem (Romney 2006:743-744).

2.1.3.1.3. Tahap Perancangan Fisik (Physical design)

Setelah tahap perancangan konsep selesai dilakukan, maka pada tahap ketiga perancangan sistem sudah mulai memperhatikan berbagai keluaran yang diinginkan oleh pihak perusahaan.

Tahap perancangan fisik ini terdapat 6 hal yang harus dilakukan yaitu (Romney 2006:745):

1. Merancang hasil keluaran (output)

2. Merancang penyimpanan data, termasuk didalamnya file dan database 3. Merancang input

4. Merancang program

5. Merancang prosedur guna menghasilkan laporan data 6. Merancang pengendalian

Namun pada perancangan sistem informasi akuntansi siklus produk pada UD. Sumber Jati, terbatas hanya pada merancang hasil keluaran yang diinginkan, input, database, prosedur dan pengendalian.

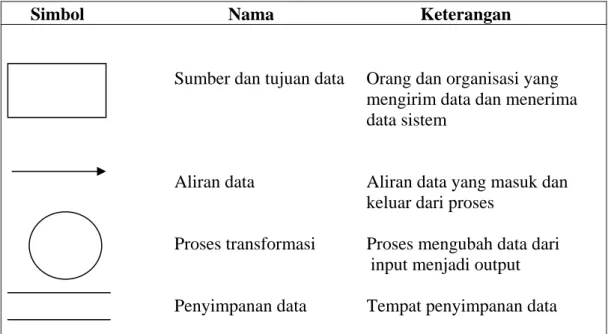

2.1.3.2. Data Flow Diagram (DFD)

Menurut Romney, DFD adalah: “A Data Flow Diagram graphically describes the flow of data within an organization. It is used to document existing systems and to plan and design new ones” (Romney 2006:5). DFD adalah suatu deskripsi grafik (gambaran grafis) dari sumber dan tujuan data, bagaimana data

mengalir dalam sebuah organisasi, proses melakukan data, dan bagaimana data disimpan. DFD tidak menekankan pada arus data melainkan pada proses. DFD merupakan diagram yang menggambarkan aliran data atau sistem dengan menggunakan simbol-simbol, seperti: sumber dan tujuan data, aliran data, proses transformasi, penyimpanan data. DFD dibagi secara berturut-turut ke dalam level yang lebih rendah, menjabarkan untuk menjabarkan level sebelumnya secara lebih detail, karena pemahaman sistem dapat lebih mudah dalam bentuk model.

2.1.3.3. Entity-Relationship Diagram (ERD)

ERD merupakan suatu metode untuk menggambarkan skema dasar data.

ERD dipakai untuk mendokumentasikan data dengan mengidentifikasikan jenis entitas dan hubungannya (McLeod 1998:304-305). ERD merupakan peralatan pembuatan model data yang paling fleksibel, dapat diadaptasi untuk berbagai pendekatan yang mungkin diikuti perusahaan dalam pengembangan sistem.

2.1.3.3.1. Entitas

Entitas adalah segala hal yang nyata maupun abstrak yang berhubungan dengan masukan dan keluaran data. Jenis entitas (entity type) dapat berupa suatu elemen lingkungan, sumber daya atau transaksi, yang begitu pentingnya bagi perusahaan, sehingga didokumentasikan dengan data. Jenis entitas didokumentasikan dalam ERD dengan segi empat. Tiap segi empat diberi label nama dari jenis entitas (biasanya kata benda tunggal).

Gambar 2.2. Simbol-Simbol Data Flow Diagram Simbol Nama Keterangan

Sumber dan tujuan data Orang dan organisasi yang mengirim data dan menerima data sistem

Aliran data Aliran data yang masuk dan

keluar dari proses

Proses transformasi Proses mengubah data dari input menjadi output

Penyimpanan data Tempat penyimpanan data

(Sumber: Romney, 2005, hal. 64)

2.1.3.3.2. Atribut

Tiap kejadian dari entitas perlu diidentifikasi dan dideskripsikan menggunakan atribut. Atribut adalah keterangan khas dari suatu entitas (McLeod 1998:304-305). Sedangkan menurut Kroenke, atribut menggambarkan karakteristik dari entitas (2004:37). Sedangkan atribut yang dapat mengidentifikasi entitas disebut identifier.

2.1.3.3.3. Relasi

Relasi adalah suatu asosiasi yang ada antara 2 jenis entitas. Hubungan digambarkan dengan bentuk belah ketupat. Tiap belah ketupat diberi label kata kerja. Ada 3 jenis relationship yaitu:

1. one-to-one (1:1) yaitu hubungan antara entiti pertama dengan entiti kedua adalah satu berbanding satu.

2. one-to-many (1:N) yaitu hubungan antara entiti pertama dengan entiti kedua adalah satu berbanding banyak atau dapat pula dibalik banyak lawan satu.

3. many-to-many (M:N) yaitu hubungan antara entiti pertama dengan entiti kedua adalah banyak berbanding banyak.

2.1.3.3.4. Basis Data (Database)

Database adalah suatu koleksi data komputer yang terintegrasi, diorganisasikan dan disimpan dengan suatu cara yang memudahkan pengambilan kembali (McLeod 1998:258). Kroenke mendefinisikan database sebagai berikut:

“A database is a self-describing collection of related records” (2002:9). Artinya, database adalah kumpulan dari file yang saling berhubungan.

Di dalam model relasi pada umumnya basis data diatur dalam tabel 2 dimensi yang terdiri dari baris dan kolom. Dimana record dalam basis data sebagai baris dan kolomnya sebagai field. Dua tujuan utama dari konsep database adalah meminimumkan pengulangan data dan mencapai independensi data.

Pengulangan data adalah duplikasi data, artinya data yang sama disimpan dalam beberapa file. Independensi data adalah kemampuan untuk membuat perubahan dalam struktur data tanpa membuat perubahan pada program yang memproses data. Independensi data dicapai dengan menempatkan spesifikasi data dalam tabel dan kamus yang terpisah secara fisik dari program. Program mengacu pada tabel untuk mengakses data. Perubahan pada struktur data hanya dilakukan sekali, yaitu dalam tabel.

2.1.3.4. Merancang Formulir

“Information output is usually presented im one of three forms: a document, a report, or a response to a query. Documents, such as checks, invoices, and purchase orders, may be transmitted to external parties…Reports of all kinds are prepared for both external and internal users. Reports are often produced on regular basis (daily, weekly, or monthly)…” (Cushing, 1997:120-121)

Maksud dari kutipan di atas yaitu dalam pencatatan suatu transaksi harus didukung oleh formulir yang membuktikan bahwa transaksi tersebut benar-benar ada dan terjadi. Formulir yang mendukung suatu sistem akuntansi bermacam- macam seperti: rekening, jurnal, maupun bukti-bukti transaksi lain seperti faktur, formulir, nota dan lain-lain. Agar formulir yang digunakan dapat mencapai sasaran, perlu adanya perancangan yang baik, sehingga tidak terjadi pemborosan.

Syarat-syarat merancang suatu formulir adalah:

1. Formulir harus memiliki judul yang mencerminkan kegunaannya.

2. Formulir yang penting, misalnya untuk tujuan eksternal harus mencantumkan nama dan lokasi perusahaan.

3. Formulir yang dibuat harus jelas dan mudah cara mengisinya (instruksi pengisian jelas).

4. Tidak terlalu banyak informasi yang kurang perlu harus diisikan.

5. Jumlah tembusan sesuai dengan yang dibutuhkan.

6. Informasi yang diisikan tidak terdapat pada dokumen lain.

7. Bentuk dokumen sederhana.

2.1.3.5. Pengkodean

“Coding is the systematic assignement of numbers or letters to items to classify and organize them ” (Romney 2006:34). Artinya, pengkodean merupakan penomoran yang sistematik untuk mengelompokkan, dan mengorganisasikan item-item. Terdapat 3 macam pengkodean yaitu:

1. Pengkodean urutan adalah pengkodean yang menggunakan urutan angka atau abjad dan banyak digunakan untuk memberi kode pada cek, nota penjualan dan dokumen penting lainnya. Penggunaan nomor urut akan memudahkan pencarian dokumen. Tetapi jika terdapat nomor urut yang hilang, berarti ada dokumen yang hilang.

2. Pengkodean blok adalah pengkodean yang mengklasifikasikan data. Data baru tidak langsung diletakkan pada urutan terakhir, tetapi diklasifikasikan menurut jenisnya. Misalnya jenis produk lemari es diberi nomor urut 2000000- 2999999, jenis produk mesin cuci diberi nomor urut 3000000-3999999.

3. Pengkodean grup adalah perluasan dari pengkodean blok yang dapat menjelaskan data secara lebih terperinci. Panjang digit disesuaikan dengan kebutuhan. Misalnya 12-3-45-67. Angka 12 menjelaskan jenis produk dan ukuran, angka 3 menjelaskan warna produk, angka 45 menjelaskan tahun pembuatan produk, dan angka 67 menjelaskan fitur-fitur pilihan. Pemberian tanda penghubung, titik, koma dimaksudkan untuk memudahkan membaca kode dan menghindari kesalahan akibat terlalu banyak/ sedikit dalam menulis kode. (Romney 2006:34-35).

Pedoman-pedoman dalam mendesain suatu sistem pengkodean yang baik, yaitu: (Romney 2006:35)

1. Kode harus konsisten dengan kegunaannya, yang mana diperlukan desainer kode untuk menunjukkan jenis dari sistem output yang diinginkan oleh user sebelum menyeleksi kode.

2. Pastikan kode dapat berkembang dalam nomor item yang dikodekan.

Misalnya, jangan memilih tiga digit kode pekerja untuk suatu perusahaan yang mempunyai pertumbuhan pesat dengan 950 pekerja.

3. Buat sistem pengkodean sesederhana mungkin untuk meminimalkan biaya, mudah diingat, dan menginterpretasikan kategori pengkodean, dan menjamin diterima oleh pekerja.

4. Pastikan sistem pengkodean konsisten dengan struktur organisasi dan berlawanan antara divisi yang satu dengan divisi lainnya dalam organisasi.

2.1.4. Pengendalian Internal

Internal control diperlukan untuk semua organisasi bisnis, baik organisasi besar atau kecil. Hal ini disebabkan internal control berisi kebijaksanaan dan prosedur yang ditetapkan oleh manager untuk mencapai tujuan perusahaan. Salah satu internal control yang diperlukan adalah prosedur pengendalian. Prosedur pengendalian bertujuan untuk menjaga kekayaan (asset) perusahaan serta keakuratan dan kehandalan data.

Definisi pengendalian internal sebagai berikut: “Internal control is the process implemented by the board of directors, management, and those under their direction to provide reasonable assurance” (Romney 2006:192). Artinya, pengendalian internal adalah proses yang diimplementasikan oleh direktur, manajemen, dan bawahan-bawahannya untuk memberikan jaminan yang layak.

Adapun aktivitas pengendalian internal adalah sebagai berikut: (Romney 2006:192)

1. Menjaga keamanan asset, termasuk mencegah dan mendeteksi, mengenai pengakuisisian, penggunaan, penempatan yang tidak benar terhadap asset perusahaan, berdasarkan jangka waktu tertentu.

2. Membuat pencatatan yang detil untuk meningkatkan keakuratan, sehingga dapat menunjukkan asset perusahaan yang wajar.

3. Menyediakan informasi yang akurat dan dapat dipercaya.

4. Menyediakan jaminan yang menunjukan bahwa laporan keuangan telah dipersiapkan sesuai dengan GAAP.

5. Mempromosikan dan meningkatkan efisiensi operasional, termasuk memastikan penerimaan dan pengeluaran perusahaan telah disetujui oleh manajemen dan direktur yang berwenang.

6. Meningkatkan ketaatan terhadap kebijakan manajemen.

7. Menyesuaikan dengan hukum dan peraturan yang berlaku.

Macam-macam internal control antara lain:

1. General controls

Pengertian general controls adalah sebagai berikut: “General control didesain untuk memastikan lingkungan pengendalian suatu organisasi adalah stabil dan dipimpin dengan baik” (Romney 2006:192). General controls mengajukan berbagai ukuran sistem, dari kerangka sistem yang besar dan kompleks sampai dengan klien sistem, desktop, laptop komputer sistem. Beberapa general control yang penting yaitu pengendalian sistem informasi manajemen, pengendalian keamanan manajemen, pengendalian IT infrastruktur, pengendalian akuisisi, pengembangan, dan pemeliharaan software.

Pengendalian umum dibedakan menjadi:

a. Logical access control (Password)

Ketika user memasuki sistem, user mengidentifikasi dirinya dengan memasukkan kode pegawai atau nama. Kemudian user memasukkan password, yaitu serangkaian karakter yang secara unik mengidentifikasi user dan hanya diketahui oleh user dan sistem. Misalnya: untuk melihat persediaan bahan baku, hanya bisa dilakukan oleh manajer produksi saja dan pimpinan perusahaan. Untuk itu mereka mempunyai user name dan password khusus untuk melihat laporan tersebut.

b. Pemisahan tugas dalam sistem (Segregation of duties within the system function)

Pengendalian ini bertujuan meningkatkan efektivitas kinerja setiap bagian dan untuk mencegah kemungkinan terjadinya penipuan yang dilakukan oleh seorang pegawai dalam organisasi. Syarat untuk melakukan pemisahan tugas ini adalah, seorang pegawai tidak boleh merangkap menjadi bagian-bagian yang terkait dalam kegiatan operasional perusahaan. Contohnya, penyelewengan tugas dan tanggung jawab dalam membuat jadwal produksi dan permintaan pembelian bahan baku ke bagian pembelian yang seharusnya dilakukan oleh bagian perencanaan, tetapi dilakukan oleh manajer produksi.

Bagian penerimaan tidak boleh merangkap sebagai bagian pencatatan bahan baku.

2. Application controls

Pengertian Application controls adalah sebagai berikut: “Application controls mencegah, mendeteksi, dan mengkoreksi kesalahan dan kecurangan dalam suatu transaksi” (Romney 2006:192). Application controls berhubungan dengan keakuratan, kelengkapan, validitas dan autorisasi dari data yang tersedia, cara masuk ke dalam sistem, proses, penyimpanan, penyaluran ke sistem yang lain, dan pelaporan. Pengendalian aplikasi dapat dibagi menjadi 3 macam, yaitu pengendalian input, pengendalian process, dan pengendalian output (Hall 2006:830). Pada penelitian ini hanya membahas mengenai pengendalian input dan pengendalian output.

a. Pengendalian Input

Pengendalian input didesain untuk menyakinkan bahwa semua transaksi yang dimasukkan ke dalam sistem adalah transaksi yang valid, akurat, dan lengkap. Prosedur memasukkan data dapat secara batch, yaitu mengumpulkan semua data menjadi satu, baru kemudian dimasukkan ke dalam sistem sekaligus, atau dapat juga secara real-time, yaitu segera memasukkan setiap data ke dalam sistem setelah data tersebut diterima.

Pengendalian input dibagi menjadi source document control, data coding control, batch control, validation control, input error correction, dan

generalized data input system. Pengendalian input pada penelitian ini hanya membahas mengenai source document control dan validation control.

1) Source document control, dilakukan apabila sistem masih menggunakan dokumen fisik untuk melakukan transaksi sehari-hari. Proses pengendalian ini sangat penting karena penipuan yang menggunakan dokumen akan mengakibatkan kerugian bagi perusahaan. Prosedur yang digunakan dalam pengendalian ini diantaranya mengunakan dokumen sumber yang memiliki nomor urut. Setiap dokumen memerlukan nomor yang unik. Nomor ini sangat berguna untuk akurasi akuntansi pemakaian dokumen dan menyediakan jejak audit untuk melacak transaksi dari catatan akuntansi.

2) Validation control, dipakai untuk mendeteksi kesalahan-kesalahan data sebelum data tersebut diproses. Tipe pengendalian yang digunakan dalam penelitian ini yaitu:

a) Field interrogation terdiri dari:

- Missing data checks: Apabila field-nya kosong maka terjadi error.

- Numeric alphabetic data checks: Apabila field-nya numeric, maka tidak bisa diisi dengan karakter.

- Validity checks, untuk memastikan bahwa data yang dimasukkan telah ada di master file dan bahwa data yang diisi tersebut benar. Hal ini bisa dilakukan dengan redundancy check yaitu menampilkan data yang berhubungan dengan kode yang diinput.

b) Record interrogation, dilakukan dengan cara sign check yang bertujuan untuk memeriksa nilai dari field itu, positif atau negatif.

- Sign checks, untuk memastikan apakah tanda suatu field sudah sesuai dengan tipe record yang sedang diproses.

b. Pengendalian Output

Pengendalian output adalah pengendalian yang dilakukan untuk mengontrol distribusi output tersebut dapat dibaca. Tujuannya memastikan agar suatu output dari sistem tidak hilang, diarahkan ke arah yang salah, atau dimanipulasi, dan agar kerahasiaannya tidak dilanggar.

Metode pengendalian output yang digunakan dalam penelitian ini yaitu:

1) Controlling batch system output, yaitu pengendalian yang dilakukan atas sistem yang mengolah data secara batch, yang outputnya berupa dokumen fisik. Teknik yang digunakan adalah:

- Waste, yaitu dokumen data yang dibuang sembarangan. Resiko yang terjadi adalah dokumen tersebut akan dapat digunakan seseorang untuk mengetahui informasi perusahaan. Salah satu cara adalah menghancurkan dokumen tersebut dengan memasukan ke dalam mesin penghancur kertas.

- End user control, dimana dilakukan oleh user yang memiliki posisi lebih baik untuk mengidentifikasi kesalahan yang tidak terdeteksi perusahaan.

2) Acces control matrix, yaitu pengidentifikasian fungsi tiap user dalam melakukan akses atas data melalui komputer (Hollander 2000:464).

2.2. Kajian Penelitian Terdahulu

Penelitian yang menjadi referensi utama dalam penelitian ini adalah penelitian yang dilakukan oleh Ivah Monita yang berjudul “Perancangan Sistem Informasi Akuntansi yang Berbasis Komputer Atas Siklus Produksi pada PT. X di Surabaya” (Universitas Kristen Petra, 03010495/AKT/2005). Hasil penelitiannya adalah kesalahan yang disebabkan oleh human error pada PT. X dapat diminimalisasi dengan adanya pengendalian pada field-field yang beresiko terjadi error. PT. X akan mempunyai form komposisi barang jadi dan laporan varians bahan dalam rangka mengatasi pemborosan bahan yang selama ini terjadi. Selain itu, PT. X juga akan mempunyai form job cost dan job cost sheet dalam ranka memperoleh biaya produksi secara akurat dan tepat waktu sehingg PT. X dapat menentukan harga jual produk secara tepat.

Referensi lain dalam penelitian ini adalah penelitian yang dilakukan oleh Ony Ferdaus (2006) yang berjudul “Rancang Sistem Informasi Akuntansi Atas Estimasi Penentuan Harga Pokok Poduksi pada PT. Mitradana Putra Irian di Pasuruan”. Hasil penelitiannya yaitu mempercepat penyajian informasi akuntansi terutama dalam estimasi penentuan harga pokok produksi.

Perbedaannya dengan penelitian yang akan ditulis yaitu terletak pada jenis industri tempat penelitian dilakukan dan bahan baku yang digunakan dalam siklus produksinya, sehingga satuan-satuan yang digunakan juga berbeda. Selain itu, dalam penelitian ini, penulis tidak melakukan tahap desain produk. Pada penelitian ini, penulis merancang form Kartu Jam Kerja yang memuat data tentang operasional tenaga kerja yang terlibat dalam proses produksi. Form Kartu Jam Kerja merupakan salah satu bagian yang harus ada untuk membuat Harga Pokok Produksi per Produk. Penelitian ini juga mendesain pengkodean untuk dokumen- dokumen yang dirancang oleh penulis. Di samping itu, terdapat pula perbedaan pada pembebanan biaya overhead. Pembebanan biaya overhead pada penelitian ini, didasarkan pada volume produksi.