PENGARUH KOMPETENSI AUDITOR INTERNAL TERHADAP KUALITAS LAPORAN AUDIT INTERNAL

R. Ait Novatiani

Jurusan Akuntansi Fakultas Ekonomi Universitas Widyatama - Bandung [email protected]

ABSTRACT

Internal audit reports will be beneficial not only for the management alone but for the internal auditor itself. Internal audit reports encourage increased control, audit staff training, consideration in decision-making and performance evaluation.

Therefore the internal audit reports should satisfy standard requirements. In order to ensure the quality of internal audit reports, competent internal auditors are required. They are expected to detect, evaluate, analyze, and disclose the facts of a detailed and relevant audit findings especially regarding fraud and delays in reporting and to provide added value for the company and to help improve the efficiency, effectiveness and control of the organization's operations in order to achieve company’s goals.

The purpose of this study is to determine the competence of the internal auditor, to identify the quality of internal audit reports, and to measure the effect of competence of internal auditors on the quality of the internal audit reports. The method used is the explanatory method. Sampling method used in this study is the Non Probability sampling with saturated sampling approach totaling 30 people from state-owned companies engaged in technology-based industries in the city of Bandung. The statistical analyses used were Spearman Rank Correlation Analysis, coefficient of determination, and t test. The result shows that the competence of the internal auditor is categorized good. Moreover, the quality of internal audit reports are categorized good, as well.

Keywords: Competence Internal Auditor, Quality of Internal Audit Reports

PENDAHULUAN

Audit internal merupakan unsur yang penting dalam pengendalian intern yang merupakan pengendalian manajerial serta berfungsi mengukur dan mengevaluasi efektivitas kerja alat-alat pengendalian lain, mengawasi aktivitas perusahaan dalam memberikan jasa bagi manajemen. Keberadaan atau alasan diadakanya audit, khususnya audit internal dalam organisasi adalah audit tersebut ditujukan untuk memperbaiki kinerja perusahaan. Audit internal dapat berbentuk suatu fungsi dalam perusahaan, suatu divisi, departemen, maupun suatu seksi, unit

2

bisnis dan sebagainya. Jika tindakan audit akan berhasil dalam meningkatkan kinerja unit, maka dapat menunjang perbaikan kinerja organisasi secara keseluruhan.

Laporan audit internal merupakan produk satuan audit internal yang secara teratur didistribusikan pada manajemen senior, dewan direksi, dewan komisaris, dan dewan audit. Dalam laporan audit internal, auditor memberikan rekomendasi perubahan prosedur dan standar, menunjukkan bagian-bagian yang beresiko tinggi, dan menyajikan penilaian atas kualitas sistem dan prosedur. Berdasarkan informasi ini, manajemen menerapkan strategi, kebijakan, dan keputusan-keputusan lainnya.

Laporan audit internal akan bermanfaat bukan hanya bagi manajemen saja namun bagi auditor internal itu sendiri. Laporan audit internal mendorong peningkatan pengendalian, pelatihan staf audit, pertimbangan dalam pengambilan keputusan dan evaluasi kinerja. Untuk itu diperlukan laporan auditor yang berkualitas, dengan laporan auditor internal yang berkualitas maka manajemen dapat merasakan secara nyata pengaruh dan kontribusi internal audit. Diantara berbagai cara yang ada, laporan audit internal merupakan media terbaik untuk menunjukkan kontribusi auditor internal.

Berdasarkan hasil wawancara dengan Auditor Internal di dua Perusahaan yang bergerak di bidang industri berbasis teknologi yang berada di Kota Bandung, Auditor Internal di perusahaan-perusahaan itu sudah cukup baik. Kendati pun demikian, masih ada rekomendasi yang diajukan oleh auditor internal yang belum ditindaklanjuti oleh auditee atau diterapkan di unit yang bersangkutan secara tepat waktu, sehingga akan mempengaruhi kualitas akhir laporan audit internal dikarenakan laporan audit internal dilaporkan secara tidak tepat waktu atau mengalami keterlambatan. Keterlambatan tersebut menyebabkan pihak manajemen tidak akan memiliki pengetahuan lengkap atas kondisi yang terjadi pada perusahaan dan akan memperlambat pengambilan keputusan atau memberikan rekomendasi untuk dilakukannya tindakan perbaikan yang dibutuhkan atas masalah yang terjadi pada perusahaan.

Mengingat adanya keterlambatan dalam pelaporan laporan audit internal yang berdampak pada kualitas laporan audit internal tersebut, maka diperlukan Auditor Internal yang memiliki kompetensi. Menurut Tugiman (1997:27)

“kompetensi merupakan pengetahuan dan keterampilan yang diperlukan untuk menyelesaikan tugas individual “. Adanya kompetensi Auditor internal diharapkan dapat mendeteksi, mengevaluasi, menganalisis, dan mengungkapkan fakta dari suatu temuan audit secara rinci dan relevan khusunya mengenai adanya kecurangan dan keterlambatan dalam pelaporan sehingga akan memberikan nilai tambah bagi perusahaan dan membantu memperbaiki efisiensi, efektifitas dan pengendalian operasi organisasi guna mencapai tujuan perusahaan.

Berdasarkan uraian di atas, menunjukkan pentingnya pengaruh kompetensi auditor internal terhadap kualitas laporan audit internal. Tujuan yang akan dicapai dalam penelitian ini adalah: mengetahui kompetensi auditor internal, mengetahui kualitas laporan auditor internal dan mengetahui kompetensi auditor internal berpengaruh terhadap kualitas laporan audit internal.

KAJIAN TEORI, KAJIAN EMPIRIS DAN PENGEMBANGAN HIPOTESIS Kompetensi Auditor Internal

Kompetensi dalam pengauditan merupakan pengetahuan, keahlian dan pengalaman yang dibutuhkan auditor untuk dapat melakukan audit secara objektif, cermat dan seksama. Kompetensi merupakan pengetahuan dan keterampilan yang diperlukan untuk menyelesaikan tugas individual. Pada waktu menentukan kompetensi auditor internal, auditor harus memperoleh atau memuktahirkan informasi dari audit tahun sebelumnya mengenai faktor-faktor berikut ini (Tugiman, 1996:56):

1. Tingkat pendidikan dan pengalaman profesional auditor intern.

2. Ijazah profesional dan pendidikan profesional berkelanjutan 3. Kebijakan, program dan prosedur audit

4. Praktek yang bersangkutan dengan penugasan auditor intern 5. Supervisi dan review terhadap aktivitas auditor intern

6. Mutu dokumentasi dalam kertas kerja, laporan dan rekomendasi 7. Penilaian atas kinerja auditor intern

4 Kualitas Laporan Audit Internal

Laporan audit internal wajib dikeluarkan sebagai hasil dari pekerjaan audit internal sebagai mana dinyatakan dalam Standard for Proffessional Practice of Internal Auditig (430:01) menurut The Institute Internal Auditors (IIA) (1999):

“Internal auditors should the results of their audit work. A signed, written report should be issued after the audit examination is completed. Interim reports may be written or oral and may be transmitted formally or informally”.

Laporan audit internal akan bermanfaat bukan hanya bagi manajemen saja namun bagi auditor internal itu sendiri. Laporan audit internal dapat dijadikan tameng apabila ia dipersalahkan atas kondisi perusahaan. Laporan audit internal mendorong peningkatan pengendalian, pelatihan staf audit, pertimbangan dalam pengambilan keputusan dan evaluasi kinerja.

Kualitas Laporan Audit Internal

Menurut Tugiman (1997:70) tentang kualitas laporan audit internal menyatakan bahwa:

“1) Suatu laporan haruslah objektif 2) jelas

3) singkat, 4) konstruktif, 5) dan tepat waktu”

Kualitas laporan audit internal di atas dapat dijelaskan sebagai berikut:

1. Objektif

Laporan yang objektif adalah laporan yang faktual, tidak berpihak, dan terbebas dari distorsi. Berbagai temuan, kesimpulan, dan rekomendasi haruslah dilakukan tanpa ada suatu prasangka.

(1) Bila ditentukan bahwa dalam suatu laporan pemeriksaan akhir terdapat kesalahan atau error, pimpinan audit internal harus mempertimbangkan perlunya pembuatan laporan tambahan yang menyebutkan tentang berbagai informasi yang diperbaiki. Laporan tambahan harus dibagikan kepada seluruh pihak yang telah menerima laporan akhir sebelumnya.

(2) Suatu kesalahan atau error didefinisikan sebagai penulisan suatu pernyataan secara salah atau tidak dicantukannya informasi yang penting dalam laporan pemeriksaan akhir, yang tidak sengaja terjadi.

2. Jelas

Laporan yang jelas dan mudah dimengerti dan logis. Kejelasan suatu laporan dapat ditingkatkan dengan cara menghindari penggunaan bahasa teknis yang tidak diperlukan dan pemberian berbagai informasi yang cukup mendukung.

3. Singkat

Laporan yang diringkas langsung membicarakan pokok-pokok permasalahan dan menghindari berbagai perincian yang tidak diperlukan. Laporan tersebut disusun dengan menggunakan kata-kata secara efektif.

4. Konstruktif

Laporan yang konstruktif adalah laporan yang berdasarkan isi dan sifatnya akan membantu pihak yang akan diperiksa dan organisasi serta menghasilkan berbagai perbaikan yang dibutuhkan

5. Tepat waktu

Laporan yang tepat waktu adalah laporan yang penerbitanya tidak memerlukan penundaan dan mempercepat kemungkinan pelaksanaan berbagai tindakan efektif.

Hipotesis

Hipotesis yang akan diuji dalam penelitian ini adalah berkaitan dengan ada tidaknya pengaruh variabel X dengan variabel Y. Berikut ini adalah perumusan hipotesisnya:

Ho = Kompetensi auditor internal tidak berpengaruh terhadap kualitas laporan audit internal

Ha = Kompetensi auditor internal berpengaruh terhadap kualitas laporan audit internal

METODE PENELITIAN

Metode penelitian yang digunakan dalam penelitian ini adalah metode eksplanatori.

Operasionalisasi Variabel.

Variabel yang digunakan dalam penelitian ini terdiri dari 2 (dua) variabel yaitu:

1. Variabel Independen dalam penelitian ini adalah kompetensi auditor internal (X).

2. Variabel dependen dalam penelitian ini adalah kualitas laporan audit internal (Y).

6 Populasi dan Sampel

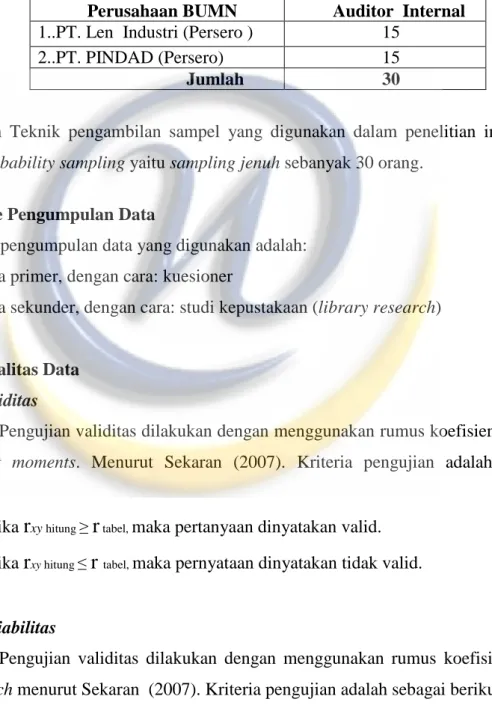

Populasi dalam penelitian ini adalah auditor internal pada perusahaan Badan Usaha Milik Negara (BUMN) yang bergerak di bidang industri berbasis teknologi yang berada di Kota Bandung yaitu PT. Len Industri (Persero) PT PINDAD (Persero), hal ini bisa dilihat pada tabel di bawah ini:

Tabel 1. Populasi dan Sampel Penelitian

Perusahaan BUMN Auditor Internal 1..PT. Len Industri (Persero ) 15

2..PT. PINDAD (Persero) 15 Jumlah 30

Adapun Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah Nonprobability sampling yaitu sampling jenuh sebanyak 30 orang.

Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah:

1. Data primer, dengan cara: kuesioner

2. Data sekunder, dengan cara: studi kepustakaan (library research)

Uji Kualitas Data Uji Validitas

Pengujian validitas dilakukan dengan menggunakan rumus koefisien korelasi product moments. Menurut Sekaran (2007). Kriteria pengujian adalah sebagai berikut:

1. Jika

r

xy hitung ≥r

tabel, maka pertanyaan dinyatakan valid.2. Jika

r

xy hitung ≤r

tabel, maka pernyataan dinyatakan tidak valid.Uji Reliabilitas

Pengujian validitas dilakukan dengan menggunakan rumus koefisien alpha cronbach menurut Sekaran (2007). Kriteria pengujian adalah sebagai berikut:

1. Jika ≥ , maka pernyataan dinyatakan reliabel.

2. Jika ≤ , maka pernyataan dinyatakan tidak reliabel.

Pemilihan Test Statistik

1. Analisis Korelasi Rank Spearmen

Rank Spearman yang diformulasikan sebagai berikut:

) 1 (

6

1

22

1

n n

d r

i n

i s

Dimana:

rs = Koefisien korelasi Rank Spearman di = Selisih Rangking data variabel X dan Y n = Banyaknya sampel

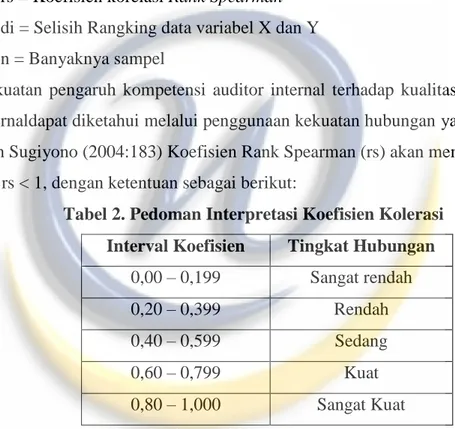

Kekuatan pengaruh kompetensi auditor internal terhadap kualitas laporan audit internaldapat diketahui melalui penggunaan kekuatan hubungan yang dikemukan oleh Sugiyono (2004:183) Koefisien Rank Spearman (rs) akan mempunyai nilai - 1 < rs < 1, dengan ketentuan sebagai berikut:

Tabel 2. Pedoman Interpretasi Koefisien Kolerasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Sugiyono (2004:183)

2. Koefisien Determinasi

Koefisien determinasi (kd), dengan rumus:

Kd = r2 x 100 % 3. Uji t.

Kriteria pengambilan keputusan apakah Ho diterima dan Ha ditolak atau Ho ditolak dan Ha diterima adalah dengan menghitung thitung dengan menggunankan rumus:

8 Dimana: Jumlah sampel

Nilai koefisien kolerasi Rank Spearman

Penerapan rumus thitung tersebut akan diperoleh distribusi student dengan tingkat kebebasan (dk) = n – 2 . Melalui dk dan taraf signifikan maka akan diperoleh nilai t melalui tabel (ttabel). Setelah diperoleh hasil dari thitung sebelumnya maka nilai thitung tersebut dibandingkan dengan nilai ttabel yang diperoleh dari tabel distribusi t, dan keputusan yang diambil adalah:

1. Jika thitung ≥ ttabel, maka Ho ditolak dan Ha diterima.

2. Jika thitung < ttabel, maka Ho ditolak dan Ha ditolak.

HASIL DAN PEMBAHASAN Uji Validitas

Hasil uji validitas digunakan dengan bantuan Program Sofware SPSS 20 (statistical product and service solutions). Hasil uji validitas yang dilakukan terhadap semua item variabel X dan variabel Y menunjukkan valid, karena memiliki nilai di atas memiliki nilai ≥ 0,300 baik untuk semua item variabel X dan variabel Y.

Uji Reliabilitas

Hasil uji reliabilitas digunakan dengan bantuan Program Sofware SPSS 20 (statistical product and service solutions). Hasil uji validitas yang dilakukan terhadap semua item variabel X dan variabel Y menunjukkan reliable, karena nilai alpha cronbach ≥ 0,700.

Kompetensi auditor internal pada Perusahaan BUMN di bidang industri berbasis teknologi di Kota Bandung

Menurut Tugiman (1996:56) bahwa kompetensi auditor internal meliputi adanya tingkat pendidikan dan pengalaman profesional auditor intern, ijazah profesional dan pendidikan profesional berkelanjutan, kebijakan, program dan prosedur audit, praktek yang bersangkutan dengan penugasan auditor intern, supervisi dan review terhadap aktivitas auditor intern, mutu dokumentasi dalam kertas kerja, laporan dan rekomendasi, dan penilaian atas kinerja auditor intern.Hal

ini menunjukkan bahwa auditor internal harus memiliki kompetensi. Berdasarkan hasil penelitian menunjukkan bahwa kompetensi auditor internal pada perusahaan Badan Usaha Milik Negara (BUMN) yang bergerak di bidang industri berbasis teknologi yang berada di kota Bandung yaitu pada PT. Len Industri dan PT. Pindad sudah memadai, karena sudah sesuai dengan teori yang ada, Disamping itu juga data yang diperoleh dari sebaran kuesioner kepada 30 orang responden, mengenai kompetensi auditor internal menunjukkan baik, karena memperoleh nilai rata-rata dari keseluruhan pertanyaan sebesar 3,41, dimana 3,41 berada pada interval 3,40 - 4,19 dalam kategori baik.

Kualitas Laporan Audit Internal pada Perusahaan BUMN di bidang industri berbasis teknologi di Kota Bandung

Menurut Tugiman (1997:70) bahwa kualitas laporan audit internal meliputi adanya objektif, jelas, singkat, konstruktif dan tepat waktu. Hal ini menunjukkan bahwa laporan audit internal harus berkualitas. Berdasarkan hasil penelitian menunjukkan bahwa kualitas laporan audit internal pada perusahaan Badan Usaha Milik Negara (BUMN) yang bergerak di bidang industri berbasis teknologi yang berada di kota Bandung yaitu pada PT. Len Industri dan PT. Pindad sudah memadai, karena sudah sesuai dengan teori yang ada. Disamping itu juga data yang diperoleh dari sebaran kuesioner kepada 30 orang responden, mengenai kualitas laporan audit internal menunjukkan baik, karena memperoleh nilai rata-rata dari keseluruhan pertanyaan sebesar sebesar 3,42 , dimana 3,42 yang berada pada interval 3,40 - 4,19 dalam kategori baik.

Pengaruh Kompetensi Auditor Internal Terhadap Kualitas Laporan Audit Internal

Hasil yang diperoleh dari perhitungan data melalui jawaban kuesioner, dapat diketahui tingkat keeratan hubungan variabel X dengan variabel Y berdasarkan indikator-indikator variabel yang disajikan dalam tabel berikut:

10

Tabel 3. Kategori Tanggapan Responden Interval Kategori

1,00 - 1,79 Sangat Tidak Baik 1,80 - 2,59 Tidak Baik 2,60 - 3,39 Cukup Baik

3,40 - 4,19 Baik

4,20 - 5,00 Sangat Baik Sumber: Pengolahan data

Untuk mengetahui pengaruh kompetensi auditor internal terhadap kualitas laporan audit internal bisa diketahui dengan menggunakan analisis korelasi rank spearmen, uji hipotesis (uji t) dan analisis koefisien determinasi. Adapun penjelasannya sebagai berikut:

1. Korelasi Rank Spearmen

Untuk mengetahui tingkat hubungan antara kompetensi auditor internal dengan kualitas laporan audit internal digunakan analisis korelasi rank spearmen.

Korelasi rank spearmen diperoleh sebesar 0.645, dimana 0.645 berada pada interval 0,60 – 0,799 yang berarti mempunyai hubungan kuat. Dari hasil analisis tersebut, maka dapat dikatakan adanya hubungan yang kuat antara kompetensi auditor internal dengan kualitas laporan audit internal

2. Koefisien Determinasi

Untuk mengetahui besarnya pengaruh kompetensi auditor internal terhadap kualitas laporan audit internal, maka digunakan koefisien determinasi.

Berdasarkan hasil penghitungan koefisien determinasi, maka kualitas laporan audit internal dipengaruhi oleh kompetensi auditor internal sebesar 41,603%.

3. Pengujian Hipotesis

Untuk mengetahui apakah hipotesis diterima atau ditolak, maka dilakukan uji t satu pihak (one tailed) dengan hipotesis sebagai berikut:

Ho = Kompetensi auditor internal tidak berpengaruh terhadap kualitas laporan audit internal

Ha = Kompetensi auditor internal berpengaruh terhadap kualitas laporan audit internal

Dengan kriteria pengujian hipotesis sebagai berikut:

1. Jika thitung ≤ ttabel maka Ho diterima 2. Jika thitung > ttabel maka Ho ditolak

Berdasarkan hasil penghitungan, maka didapat thitung sebesar 4,47, dimana hasil tersebut lebih besar dari ttabel sebesar 1,701 atau nilai thitung > ttabel . Dari hasil perhitungan maka dapat disimpulkan bahwa Ha diterima, artinya kompetensi auditor internal berpengaruh terhadap kualitas laporan audit internal.

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa:

Kompetensi auditor internal pada perusahaan Badan Usaha Milik Negara (BUMN) yang bergerak di bidang industri berbasis teknologi yang berada di kota Bandung yaitu pada PT. Len Industri dan PT. Pindad sudah memadai dan dikategorikan baik karena diperoleh sebesar 3,41 . Kualitas laporan audit internal pada perusahaan Badan Usaha Milik Negara (BUMN) yang bergerak di bidang industri berbasis teknologi yang berada di kota Bandung yaitu pada PT. Len Industri dan PT. Pindad sudah memadai, dan dikategorikan baik karena diperoleh sebesar 3,42. Kompetensi auditor internal berpengaruh terhadap kualitas laporan audit internal karena karena sebesar 4,47 lebih besar dari sebesar 1,701 atau nilai thitung > ttabel.

DAFTAR PUSTAKA

Arens, A.A., R. J. Alder, dan M. S. Beasley. 2008. Auditing dan Jasa Assurance Jilid 2. Edisi Kedua Belas, Jakarta:Erlangga.

BPK. 2010. Daftar Kecurangan BUMN Ikhtisar Pemeriksaan Semester 1.

Brody, R. G., and Kimberly E. Frank. The future of the certified internal auditor and the internal auditing profession. Journal of Education for Business Mar.-Apr.

2000: 215+. Gale Education, Religion and Humanities Lite Package. Web. 26 Oct. 2011.

Courtemanche, G. 1986. The New Internal Auditing. NewYork: Ronald Press Publication.

12

Boynton, W. C., R. N. Johnson, W. G. Kell. 2003. Modern Auditing. Edisi Ketujuh, Jakarta: Erlangga.

Fazry Yaneu, Ekeu. 2012. Pengaruh Profesionalisme Internal Auditor terhadap pelaksanaan internal audit dan pencegahan Fraud (Studi Survei pada Lima perusahaan BUMN di Bandung). Skripsi Tidak Terpublikasi. Universitas Widyatama. Bandung.

Indriantoro, N., dan Supomo. 2002. Metodologi Penelitian Bisnis. Yogyakarta:

BPFE.

Mulyadi. 1998. Auditing. Edisi Kelima, Jakarta: Salemba Empat.

Nazir, M. 2005. Metode Penelitian. Jakarta: Ghalia Indonesia.

Peraturan Pemerintah. Nomor 12 tahun 1998 tentang Perusahaan Perseroan.

Riduwan. 2008. Dasar-Dasar Statistika. Bandung: Alfabeta.

Robertson, J. C., dan T. J. Louwers. 2002. Auditing and Assurance Service. 10th ed.

New York: McGraw-Hill Com, Inc.

Sawyers, L. B., et al. 2005. Sawyer’s Internal Auditing. Diterjemahkan oleh Desi Adhariani. Buku I. Edisi 5. Jakarta: Salemba Empat.

Sekaran, U. 2007. Research Methods For Business (Metodologi Penelitian Untuk Bisnis). Jakarta:Salemba Empat.

Sudjana. 2001. Metode Statistika. Edisi Revisi cetakan Keenam. Bandung.

Sugiyono. 2004. Metode Penelitian Bisnis. Edisi Revisi, Bandung: Alfabeta.

The Institute of Internal Auditors. 1999. Standard for Proffessional Practice of Internal Auditig. Florida: The IIA.

Tugiman, H. 1997. Pandangan Baru Internal Auditing. Edisi ke-4. Yogyakarta:

Kanisius.

. 1997. Standar Profesional Audit Internal. Yogyakarta:Kanisius.

. 1996. Perkembangan dan Tantangan Internal Auditing di Indonesia.

Penerbit PT. Harya Putri Wardhani.