PADA PEMERINTAH DAERAH KABUPATEN KARO

TESIS

Oleh

LEONARDO SITEPU 147017101 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

PADA PEMERINTAH DAERAH KABUPATEN KARO

TESIS

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains dalam Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

LEONARDO SITEPU 147017101 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

MOTIVASI KERJA SEBAGAI VARIABEL MODERATING PADA PEMERINTAH DAERAH KABUPATEN KARO

Nama Mahasiswa : Leonardo Sitepu Nomor Pokok : 147017101 Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing

(Dr. Rina Bukit, SE,M.Si, Ak, CA) (Drs. M. Lian Dalimunthe, M.Ec,Ac, CA) (Ketua) (Anggota)

Ketua Program Studi Dekan

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA) (Prof. Dr.Ramli, SE, M.S)

Tanggal Lulus : 13 Agustus 2016

PANITIA PENGUJI TESIS :

Ketua : Dr. Rina Bukit, SE, M.Si, Ak, CA

Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec, Ac, CA

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA 3. Dra. Tapi Anda Sari, Lubis, M.Si, Ak, CA

4. Drs. Idhar Yahya, MBA, Ak, CA

Dengan ini saya menyatakan bahwa Tesis yang berjudul “Faktor-faktor Yang Mempengaruhi Kinerja Manajerial Satuan Kerja Perangkat Daerah (SKPD) dengan Motivasi Kerja Sebagai Variabel Moderating pada Pemerintah Daerah Kabupaten Karo” adalah benar merupakan karya peneliti sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya. Sumber- sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam tesis ini, saya bersedia menerima sanksi sesuai dengan peraturan perundangan yang berlaku.

Medan, Agustus 2016 Peneliti,

Leonardo Sitepu

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi Kinerja Manajerial Satuan Kerja Perangkat Daerah (SKPD) di Pemerintah Kabupaten Karo dengan Motivasi Kerja sebagai variabel moderating. Jenis penelitian ini adalah penelitian asosiatif yang bersifat kausal. Metode yang digunakan dalam penelitian ini adalah metode survey dimana populasinya adalah seluruh kepala SKPD yang ada di Pemerintah Kabupaten Karo dengan jumlah 50 SKPD (sensus). Penelitian ini diolah menggunakan bantuan program SPSS.

Metode analisis data yang digunakan untuk menguji hipotesis pertama adalah analisis regresi linier berganda dan untuk hipotesis kedua menggunakan uji residual. Hasil penelitian ini membuktikan bahwa secara simultan, variabel Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas Sumber Daya Manusia, Komitmen Organisasi, dan Komunikasi berpengaruh positif dan signifikan terhadap Kinerja Manajerial SKPD. Hasil penelitian ini juga membuktikan bahwa secara parsial variabel Kualitas Sumber Daya Manusia, Komitmen Organisasi, dan Komunikasi berpengaruh positif dan signifikan terhadap Kinerja Manajerial SKPD, sementara variabel Partisipasi penyusunan Anggaran dan Kejelasan Sasaran Anggaran berpengaruh positif namun tidak signifikan terhadap Kinerja Manajerial SKPD di Pemerintah Kabupaten Karo.

Hasil uji residual menunjukkan bahwa Motivasi Kerja dapat memoderasi hubungan antara Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas Sumber Daya Manusia, Komitmen Organisasi dan Komunikasi dengan Kinerja Manajerial SKPD di Pemerintah Kabupaten Karo.

Kata Kunci: Kinerja Manajerial SKPD , Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas Sumber Daya Manusia, Komitmen Organisasi, Komunikasi, Motivasi Kerja.

The objective of this study was to examine some factors which influenced the Managerial Performance of SKPD (Regional Work Unit) in the Karo District Government with Motivation as moderating variable. This study used associative causal survey method. The population was 50 SKPD in the Karo District Government, using census method). The data were processed by using an SPSS software program and analyzed by using multiple linear regression analysis for testing the first hypothesis and residual test for testing the second hypothesis. The result of the study showed that, simultaneously, the variables of budget drafting participation, budget target clarity, quality of human resources, organizational commitment, and communication had positive and significant influence on the managerial performance of SKPD, while the variable of budget drafting participation and budget target clarity had positive but insignificant influence on managerial performance of SKPD in the Karo District Government. The result of residual test showed that motivation could moderate the correlation of budget drafting participation, budget target clarity, quality of human resources, organizational commitment, and communication with the managerial performance of SKPD in the Karo District Government.

Keywords: SKPD Managerial Performance, Budget Drafting Participation, Budget Target Clarity, Quality of Human Resources, Organizational Commitment, Communication, Motivation

Puji dan syukur peneliti ucapkan kehadirat Yuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya kepada peneliti sehingga dapat menyelesaikan tesis ini dengan judul “Faktor-Faktor yang Mempengearuhi Kinerja Manajerial Satuan Kerja Perangkat Daerah (SKPD) dengan Motivasi Kerja sebagai Variabel Moderating Pada Pemerintah Daerah Kabupaten Karo.

Peneliti juga menyadari penyelesaian penulisan tesis ini telah melibatkan banyak pihak, berkenan dengan hal tersebut ijinkanlah penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Rektor Universitas Sumatera Utara beserta seluruh stafnya;

2. Bapak Prof. Dr. Ramli, SE, M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara;

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA, selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai Ketua Komisi Pembanding pada penelitian tesis ini;

4. Ibu Dra. Tapi Anda Sari, Lubis, M.Si, Ak, CA, selaku Sekretaris Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai dosen pembanding dalam penelitian tesis ini;

memberikan saran-saran dalam penyusunan tesis ini;

6. Bapak Drs. M. Lian Dalimunthe, M.Ec, Ac, CA selaku Anggota Komisi Pembimbing yang telah memberikan bimbingan dan arahan dalam penyusunan tesis ini;

7. Bapak Drs. Idhar Yahya, MBA, Ak, CA selaku dosen pembanding yang banyak memberikan saran-saran kepada Penulis dalam penyusunan tesis ini;

8. Seluruh dosen dan staf pada Program Studi Magister Akuntansi Universitas Sumatera Utara atas segala ilmu dan pengetahuan yang telah diberikan;

9. BPKP sebagai sponsor beasiswa program STAR BPKP yang telah memberikan kesempatan kepada peneliti untuk melanjutkan pendidikan ke jenjang Strata Dua (S2);

10. Bupati Karo, Inspektur Kabupaten Karo dan seluruh jajaran Pemerintah Kabupaten Karo yang telah memberikan rekomendasi dan semangat untuk mengikuti tugas belajar di Universitas Sumatera Utara, Medan;

11. Teristimewa untuk kedua orang tua peneliti, Pelajaren Sitepu dan Sanggup Br. Ginting atas doa dan dukungan yang tiada hentinya diberikan kepada peneliti;

12. Kakakku Binaita Br. Sitepu, SP, Helma Berna Deta Br. Sitepu, A.Md, dan Klara Br. Sitepu serta keponakanku Yudha Bonifasius Keliat, Grace Patricia Br. Keliat dan Arthur Praja Bangun atas doa dan motivasi yang diberikan kepada peneliti dalam penyelesaian tesis ini;

telah berbagi ilmu dan pengalaman selama menjalani perkuliahan.

Demikanlah tesis ini dibuat dan akhir kata peneliti berharap semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi para peneliti .

Medan, Agustus 2016 Peneliti,

Leonardo Sitepu

Data Pribadi

Nama : Leonardo Sitepu

Tempat/Tgl Lahir : Sukanalu/ 30 Nopember 1982 Jenis Kelamin : Laki-laki

Agama : Katholik

Orang Tua:

Ayah : Pelajaren Sitepu

Ibu : Sanggup Br. Ginting

Alamat : Desa Sukanalu, Kecamatan Barusjahe, Kabupaten Karo

Pendidikan

1989-1995 : SDN No. 043946 Sukanalu

1989-1996 : SMP SW. RK Sint. Xaverius I Kabanjahe

1998-2001 : SMA Negeri 1 Kabanjahe

201-205 : Unika St. Thomas Medan

Pekerjaan : Pegawai Negeri Sipil pada Inspektorat Kabupaten Karo

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah Penelitian ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

1.5. Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. LandasanTeori ... 11

2.1.1 Kinerja ManajerialSKPD ... 11

2.1.2 Partisipasi Penyusunan Anggaran ... 14

2.1.3 Kejelasan Sasaran Anggaran ... 15

2.1.4 Kualitas Sumber Daya Manusia ... 16

2.1.5 Komitmen Organisasi ... 17

2.1.6 Komunkasi ... 19

2.1.7 Motivasi Kerja ... 20

2.2. Tinjauan Penelitian Terdahulu ... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 28

3.1. Kerangka Konsep ... 28

3.2. Hipotesis Penelitian ... 33

BAB IV METODE PENELITIAN ... 34

4.1. Jenis Penelitian ... 34

4.2. Lokasi dan Waktu Penelitian ... 34

4.3. Populasi dan Sampel ... 34

4.4. Metode Pengumpulan Data ... 35

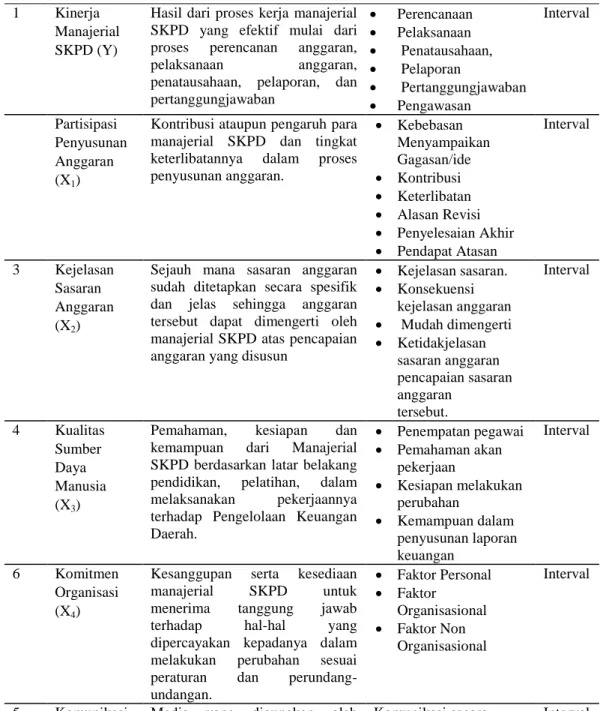

4.5. Definisi Operasional Variabel ... 36

4.6. Metode Analisis Data ... 39

4.6.1. Statistik Deskriptif ... 40

4.6.2. Uji Kualitas Data ... 40

4.6.2.1 Uji Validitas ... 40

4.6.2.2 Uji Reabilitas ... 41

4.6.3. Pengujian Asumsi Klasik ... 41

4.6.4.1 Pengujian Hipotesis Pertama ... 42

4.6.4.2 Pengujian Hipotesis Kedua ... 46

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 48

5.1 Deskripsi Data Penelitian ... 48

5.1.1. Deskripsi Pengumpulan Data ... 48

5.1.2. Karakteristik Responden Penelitian ... 49

5.1.3. Statistik Data Penelitian ... 50

5.2 Uji Kualitas Data ... 55

5.2.1. Hasil Uji Validitas ... 55

5.2.2. Hasil Uji Reliabilitas ... 59

5.3. Hasil Uji Asumsi Klasik ... 59

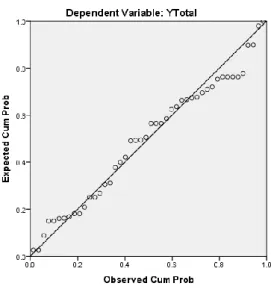

5.3.1. Hasil Uji Normalitas ... 59

5.3.2. Hasil Uji Multikolieniritas ... 61

5.3.3. Hasil Uji Heteroskedastisitas ... 61

5.4. Hasil Pengujian Hipotesis Pertama ... 62

5.4.1. Hasil Uji Statistik F ... 62

5.4.2. Hasil Uji Statistik t ... 62

5.4.3. Hasil Uji Koefisien Determinasi (R2) ... 64

5.5. Hasil Pengujian Hipotesis Kedua ... 65

5.6. Pembahasan Hasil Penelitian ... 66

BAB VI KESIMPULAN DAN SARAN ... 74

6.1. Kesimpulan ... 74

6.2. Keterbatasan Penelitian ... 74

6.3. Saran ... 75

DAFTAR PUSTAKA ... 76

Nomor Judul Halaman

1.1 Daftar Opini BPK RI ... 8

2.1 Originalitas Penelitian ... 10

2.1 Tinjauan Peneliti Terdahulu ... 25

4.2 Definisi Operasional dan Pengukuran Variabel ... 38

4.3 Penilaian Skala Interval ... 39

5.1 Deskripsi Pengumpulan Data ... 48

5.2 Karakteristik Responden ... 49

5.3 Persepsi responden terhadap Partisipasi Penyusunan Anggaran ... 51

5.4 Persepsi responden terhadap Kejelasan Sasaran Anggaran ... 51

5.5 Persepsi responden terhadap Kualitas Sumber Daya Manusia ... 52

5.6 Persepsi responden terhadap Komitmen Organisasi ... 53

5.7 Persepsi responden terhadap Komunikasi ... 53

5.8 Persepsi responden terhadap Motivasi Kerja ... 54

5.9 Persepsi responden terhadap Kinerja Manajerial SKPD ... 55

5.10 Uji Validitas ... 55

5.11 Uji Validitas Lanjutan ... 58

5.12 Uji Reliabilitas... 59

5.13 Uji Kolmogorov Smirnov ... 60

5.14 Uji Multikolinearitas ... 61

5.15 Uji Heteroskedastisitas ... 61

5.16 Uji F... 62

5.17 Uji t ... 62

5.18 Uji Koefisien Determinasi (R2) ... 64

5.19 Hasil Pengujian Regresi Hipotesis Kedua ... 65

5.20 Hasil Uji Residual ... 66

Gambar Judul Halaman 3.1 Kerangka Konsep ... 28 5.1 Grafik normal plot ... 60

Judul Judul Halaman

Lampiran I Ikhtisar Pencapaian Masing-Masing Program ... 81

Lampiran II Jadwal Penelitian ... 84

Lampiran III Kuesioner Penelitian ... 85

Lampiran IV Daftar SKPD di Pemerintah Kabupaten Karo ... 92

Lampiran V Distribusi Pernyataan Uji Validitas dan Reliabilitas .... 93

Lampiran VI Distribusi Pernyataan Responden ... 95

Lampiran VII Uji Validitas dan Reliabilitas ... 98

Lampiran VIII Uji Asumsi Klasik ... 105

Lampiran IX Hasil Regresi Linear Berganda ... 107

Lampiran X Hasil Uji Residual ... 108

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi Kinerja Manajerial Satuan Kerja Perangkat Daerah (SKPD) di Pemerintah Kabupaten Karo dengan Motivasi Kerja sebagai variabel moderating. Jenis penelitian ini adalah penelitian asosiatif yang bersifat kausal. Metode yang digunakan dalam penelitian ini adalah metode survey dimana populasinya adalah seluruh kepala SKPD yang ada di Pemerintah Kabupaten Karo dengan jumlah 50 SKPD (sensus). Penelitian ini diolah menggunakan bantuan program SPSS.

Metode analisis data yang digunakan untuk menguji hipotesis pertama adalah analisis regresi linier berganda dan untuk hipotesis kedua menggunakan uji residual. Hasil penelitian ini membuktikan bahwa secara simultan, variabel Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas Sumber Daya Manusia, Komitmen Organisasi, dan Komunikasi berpengaruh positif dan signifikan terhadap Kinerja Manajerial SKPD. Hasil penelitian ini juga membuktikan bahwa secara parsial variabel Kualitas Sumber Daya Manusia, Komitmen Organisasi, dan Komunikasi berpengaruh positif dan signifikan terhadap Kinerja Manajerial SKPD, sementara variabel Partisipasi penyusunan Anggaran dan Kejelasan Sasaran Anggaran berpengaruh positif namun tidak signifikan terhadap Kinerja Manajerial SKPD di Pemerintah Kabupaten Karo.

Hasil uji residual menunjukkan bahwa Motivasi Kerja dapat memoderasi hubungan antara Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas Sumber Daya Manusia, Komitmen Organisasi dan Komunikasi dengan Kinerja Manajerial SKPD di Pemerintah Kabupaten Karo.

Kata Kunci: Kinerja Manajerial SKPD , Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas Sumber Daya Manusia, Komitmen Organisasi, Komunikasi, Motivasi Kerja.

The objective of this study was to examine some factors which influenced the Managerial Performance of SKPD (Regional Work Unit) in the Karo District Government with Motivation as moderating variable. This study used associative causal survey method. The population was 50 SKPD in the Karo District Government, using census method). The data were processed by using an SPSS software program and analyzed by using multiple linear regression analysis for testing the first hypothesis and residual test for testing the second hypothesis. The result of the study showed that, simultaneously, the variables of budget drafting participation, budget target clarity, quality of human resources, organizational commitment, and communication had positive and significant influence on the managerial performance of SKPD, while the variable of budget drafting participation and budget target clarity had positive but insignificant influence on managerial performance of SKPD in the Karo District Government. The result of residual test showed that motivation could moderate the correlation of budget drafting participation, budget target clarity, quality of human resources, organizational commitment, and communication with the managerial performance of SKPD in the Karo District Government.

Keywords: SKPD Managerial Performance, Budget Drafting Participation, Budget Target Clarity, Quality of Human Resources, Organizational Commitment, Communication, Motivation

BAB I PENDAHULUAN

1.1. Latar Belakang

Kinerja pemerintah saat ini sering menjadi sorotan publik. Masyarakat yang merima pelayanan dari instansi pemerintah mulai mempertanyakan kinerja pemerintah dalam melaksanakan tugasnya sebagai pelayan publik. Pemerintah dituntut untuk memberikan pelayanan yang baik kepada masyarakat dengan meningkatkan kinerja, seiring dengan bertambahnya anggaran yang dikelola pemerintah setiap tahunnya.

Saat ini pemerintah berupaya menerapkan tata laksana pemerintahan yang baik (Good Governance) dengan tujuan agar penataan pemerintahan lebih baik sehingga masyarakat bisa merasakan pelayanan yang lebih baik pula. Sejak digulirkannya tuntutan reformasi disegala bidang pada tahun 1997, penerapan Good Governance mulai menjadi tuntutan masyarakat Indonesia. Pemberantasan

korupsi, kolusi, dan nepotisme (KKN) dan tuntutan otonomi daerah yang lebih terdesentralisasi merupakan tuntutan reformasi pada masa itu.

Pelaksanaan otonomi daerah sudah mulai diberlakukan sejak tahun 1999 yang diharapkan dapat membantu dan mempermudah dalam berbagai urusan penyelenggaraan negara. Undang-undang No. 12 Tahun 2008 tentang perubahan kedua atas Undang-undang No. 32 Tahun 2004 tentang Pemerintah Daerah merupakan titik awal otonomi daerah. Dengan dikeluarkannya regulasi ini, daerah memiliki hak untuk mengatur daerahnya sendiri termasuk pengelolaan keuangan sepenuhnya dikelola oleh pemerintah daerah namun tetap dikontrol oleh

pemerintah pusat dan Undang-Undang. Salah satu tujuan otonomi daerah adalah peningkatan terhadap pelayanan masyarakat yang semakin baik.

Kinerja pemerintah daerah harus diukur sehingga diketahui bagaimana pemerintah daerah tersebut melaksanakan apa yang menjadi tanggungjawabnya.

Tujuan pengukuran kinerja ini adalah untuk membantu memperbaiki kinerja pemerintah, digunakan untuk pengalokasian sumber daya dan pembuatan keputusan, serta mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan. Pengukuran kinerja dapat dilakukan dengan mengukur kinerja keuangan atau kinerja non keuangan. Untuk mengukur kinerja keuangan dapat dilakukan dengan melihat laporan keuangan pemerintah daerah yang buat setiap akhir periode, sedangkan untuk mengukur kinerja nonkeuangan dapat dilakukan dengan menilai sejauhmana pemerintah daerah dapat mencapai apa yang telah ditargetkan dalam tugas pelayanan kepada masyarakat.

Peran Satuan Kerja Perangkat Daerah (SKPD) menjadi sangat penting saat ini terutama sejak dikeluarkannya Undang-undang No. 17 tahun 2003 yang mewajibkan bahwa APBD harus disusun berdasarkan prestasi kerja, sehingga dalam mengajukan RKA-SKPD (Rencana Kerja Anggaran) , SKPD dituntut untuk membuat RKA dengan baik, efektif, ekonomis, dan efisien. APBD dalam pelaksanaanya mengalami perubahan yang cukup fundamental yang berorientasi pada kinerja setelah dikeluarkannya Permendagri No. 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang sudah diubanh menjadi Permendagri No. 21 tahun 2011 tentang perubahan kedua Permendagri No. 13 tahun 2006. Pemerintah daerah diwajibkan menyusun Anggaran Pendapatan dan Belanja Daerah (APBD) berbasis kinerja yaitu APBD yang penyusunannya harus

dengan model anggaran partisipatif. Dengan model APBD berbasis kinerja, struktur kekuasaan (otoritas) penyusunan APBD tidak hanya bergantung pada Kepala Daerah (model terdahulu tersentralisasi), bahkan harus didasarkan pada kekuasaan (otoritas terdesentralisasi) yang lebih bawah, yaitu pimpinan Badan, Dinas, Kantor, dan unit-unit lainnya.

Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri memuat pedoman penyusunan rancangan APBD yang dilaksanakan oleh Tim Anggaran Eksekutif bersama-sama Unit Organisasi Perangkat Daerah (unit kerja).

Rancangan anggaran unit kerja dimuat dalam suatu dokumen yang disebut dengan Rancangan Kerja Anggaran (RKA). RKA ini menggambarkan kerangka logis hubungan antara kebijakan anggaran (arah dan kebijakan umum APBD serta strategi dan prioritas APBD) dengan operasional anggaran ( program dan kegiatan anggaran) di setiap unit pelaksana anggaran daerah sesuai dengan visi, misi, tugas pokok dan fungsi yang menjadi kewenangan unit kerja yang bersangkutan dalam penyelenggaraan pemerintahan dan pelayanan masyarakat. RKA merupakan dokumen pengganti dokumen daftar usulan kegiatan dan daftar usulan proyek yang selama ini digunakan dalam penyusunan rancangan APBD dengan sistem lama.

Mardiasmo (2002) meyebutkan bahwa pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud yakni pertama, membantu perbaikan kinerja pemerintah yang berfokus pada tujuan dan sasaran unit kerja, kedua, pengalokasian sumber daya dan pembuatan keputusan dan ketiga untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam rencana strategi suatu organisasi (Mardiasmo, 2002). Kinerja manajerial adalah seberapa efektif dan efesien manajer telah bekerja untuk mencapai tujuan organisasi (Stoner, 1992). Kinerja manajerial merupakan hasil dari proses aktivitas manajerial yang efektif, mulai dari proses perencanaan, pelaksanaan, penatausahaan, pertanggungjawaban pembinaan dan pengawasan (Tarigan, 2014).

Partisipasi penyusunan anggaran merupakan pendekatan yang secara umum dapat mempengaruhi kinerja manajerial. Dengan adanya partisipasi bawahan dalam proses penyusunan anggaran maka bawahan merasa terlibat dan harus bertanggungjawab dalam pelaksanaan anggaran, sehingga diharapkan bawahan dapat melaksanakan anggaran lebih efisien dan efektif yang pada akhirnya berpengaruh terhadap kinerja manajerialnya (Nurul dan Ria, 2012). Agar pelaksanaan penyusunan anggaran berjalan efektif , para manajerial turut berpartisipasi dalam merencanakan anggaran. Dengan adanya partisipasi dalam proses penyusunan anggaran sehingga mereka terlibat dan bertanggungjawab dalam pelaksanaan anggaran, sehingga diharapkan anggaran yang dikelola lebih efisien dan efektif yang pada akhirnya berpengaruh terhadap kinerja manajerialnya (Tarigan, 2014).

Agar dapat dipahami oleh orang yang berwenang dalam pencapaiannya, sasaran anggaran harus ditetapkan secara spesifik dan jelas. Sasaran anggaran yang kurang jelas dapat menimbulkan kebingungan dan ketidakpuasan para pelaksana yang berakibat pada penuruna kinerja. Sasaran anggaran harus

ditetapkan pada tingkat kesulitan yang masih dimungkinkan untuk dicapai, agar manajer termotivasi merealisasikan anggaran serta bekerja lebih efisien (Nurul dan Ria, 2012).

Matindas, (2003) menjelaskan sumber daya manusia merupakan kesatuan tenaga manusia yang ada dalam suatu organisasi dan bukan sekedar penjumlahan karyawan-karyawan yang ada. Sumber daya manusia yang berkualitas mampu memberikan kontribusi yang optimal dalam upaya pencapaian tujuan organisasi.

Dalam rangka pengelolaan keuangan yang baik, SKPD harus memiliki kualitas sumber daya manusia yang didukung dengan latar belakang pendidikan yang sesuai dan adanya keikut sertaan dalam pendidikan dan pelatihan yang mendukung tugas aparatur yang melaksanakannya (Ilmiha, 2013)

Komitmen organisasi merupakan perasaan yang kuat dan erat dari seseorang terhadap tujuan dan nilai suatu organisasi dalam hubungannya dengan peran mereka terhadap upaya pencapaian tujuan dan nilai-nilai tersebut (Zurnali, 2010).

Komitmen Organisasi merupakan suatu sikap keterlibatan seseorang terhadap organisasi, dimana pegawai memihak organisasi tertentu dan memberikan dukungan yang kuat demi pencapaian tujuan organisasi (Simanjuntak, 2005).

Dalam menjalankan organisasi di pemerintah daerah dibutuhkan komunikasi yang baik dan efektif pada setiap jenjang jabatan di Satuan Kerja Perangkat Daerah. Komunikasi adalah informasi megalir secara bebas dari atas ke bawah atau sebaliknya (Arep dan Tanjung, 2004). Untuk tujuan menyamakan persepsi, maka mulai dari perencanaan, penyusunan, perumusan dan pelaksanaan kerja dibutuhkan komunikasi yang baik dan lancar antara atasan dengan bawahan dan sebaliknya.

Motivasi mempersoalkan bagaimana caranya mengarahkan daya dan potensi bawahan agar mau bekerjasama secara produktif berhasil mencapai dan mewujudkan tujuan yang telah ditentukan (Hasibuan, 2007). Pemberian motivasi dari pemimpin organisasi kepada para pegawai merupakan proses pemberian motivasi kerja. Kinerja Manajerial SKPD dapat ditingkatkan dengan meningkatkan motivasi kerja. Motivasi yang diberikan bisa bersifat materil ataupun berbentuk non materil seperti promosi, penempatan kerja yang tepat dan hal sejenisnya.

Sejumlah penelitian mengenai faktor-faktor yang mempengaruhi kinerja sudah pernah diteliti oleh peneliti lain sebelumnya dan menunjukkan hasil yang tidak konsisten.Pengaruh partisipasi dalam penganggaran terhadap kinerja sudah pernah diteliti oleh Herminingsih (2009). Penelitian ini menyimpulkan bahwa partisipasi dalam pengganggaran berpengaruh positif dan signifikan terhadap kinerja pemerintah daerah. Berbeda dengan penelitian yang dilakukan Karo-Karo (2009) yang menemukan pengaruh negatif partisipasi anggaran terhadap kinerja aparat SKPD. Penelitian yang dilakukan oleh Kusumaningrum (2010) membuktikan bahwa terdapat hubungan yang signifikan antara kejelasan tujuan anggaran dengan kinerja instansi pemerintah. Berbeda dengan Bangun (2009), yang menyatakan tidak terdapat hubungan yang signifikan antara kejelasan sasaran anggaran terhadap Kinerja Manajerial. Siregar (2012) telah melakukan penelitian tentang Pengaruh Kualitas Sumber Daya Manusia, Komitmen Organisasi dan Motivasi Kerja terhadap Kinerja Auditor. Penelitian ini menyimpulkan bahwa kualitas Sumber Daya Manusia, Komitmen Organisasi dan Motivasi Kerja berpengaruh terhadap kinerja auditor.

Penelitian mengenai hubungan antara komunikasi dengan kinerja pegawai telah diteliti oleh Lubis (2012). Penelitiannya menyimpulkan bahwa komunikasi mempunyai pengaruh yang positif terhadap kinerja pegawai. Hasil tersebut sejalan dengan penelitian Wardah (2010) yang menyatakan bahwa terdapat hubungan yang positif antara komunikasi dengan kinerja kepala dinas. Berbeda dengan penelitian Ilmiha (2013) yang menyatakan bahwa komunikasi, tidak mempunyai pengaruh yang signifikan terhadap kinerja SKPD.

Fenomena yang terjadi pada Pemerintah Kabupaten Karo dalam proses perencanaan dan penganggaran APBD yakni sering mengalami keterlambatan dalam pengesahaan Perda APBD, yaitu mengalami keterlambatan dari ketentuan sebagaimana telah ditetapkan dalam pasal 116 ayat (2) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang menyatakan bahwa Penetapan rancangan peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD dilakukan paling lambat tanggal 31 Desember tahun anggaran sebelumnya.

Disisi lain, dalam pelaksanaan dan penatausahaan APBD, Satuan Kerja Perangkat Daerah (SKPD) di Pemerintah Kabupaten Karo juga masih mengalami kendala dalam hal kekurang lengkapan dokumen pertanggungjawaban maupun keterlambatan penyampaian SPJ. Hal ini sesuai dengan temuan Inspektorat Kabupaten Karo dimana masih banyak temuan yang menyangkut kekurang lengkapan dokumen pertanggungjawaban dan ketidak patuhan terhadap ketentuan yang berlaku. Dari sisi pemeriksaan BPK RI, Pemerintah Kabupaten karo beberapa tahun terakhir ini masih menerima Laporan Keuangan Pemerintah Daerah dengan opini wajar dengan pengecualian.

Tabel 1.1 Daftar Opini BPK-RI atas LKPD Kabupaten Karo Ta. 2010-2014

No. Tahun Opini

1 2010 WDP

2 2011 WDP

3 2012 WDP

4 2013 WDP

5 2014 WDP

Sumber: Ikhtisar Hasil Pemeriksaan Semester II Tahun 2014 BPK-RI

Berdasarkan Laporan Kinerja Pemerintah Kabupaten Karo tahun 2015 yang memaparkan tingkat capaian performansi organisasi secara menyeluruh, yaitu capaian kinerja setiap program kerja yang menggambarkan capaian kinerja, masih terdapat beberapa program dimana tingkat pencapaiannya kurang berhasil.

Beberapa program yang dinyatakan kurang berhasil diantaranya adalah program pengelolaan ruang terbuka hijau, program peningkatan kapasitas kelembagaan perencanaan penmbangunan daerah, dan beberapa program lainnya. Ikhtisar pencapaian masing-masing program tercantum dalam lampiran I.

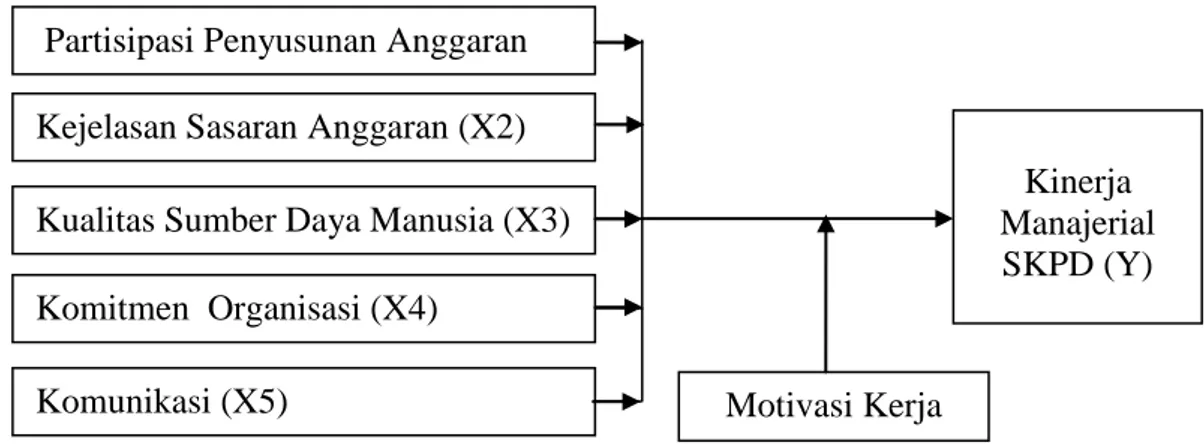

Berdasarkan hasil penelitian dan fenomena diatas maka penulis tertarik untuk melakukan penelitian dengan judul “Faktor-Faktor Yang Mempengaruhi Kinerja Manajerial Satuan Kerja Perangkat Daerah (SKPD) dengan Motivasi Kerja Sebagai Variabel Moderating Pada Pemerintah Daerah Kabupaten Karo”. Faktor-faktor yang akan digunakan dalam penelitian ini adalah Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas Sumber Daya Manusia, Komitmen Organisasi, dan Komunikasi yang diduga akan mendukung Kinerja Manajerial Satuan Kerja Perangkat Daerah (SKPD) di Pemerintah Daerah Kabupaten Karo dengan Motivasi Kerja sebagai variabel moderating.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah diuraikan maka dirumuskan permasalahan sebagai berikut:

1. Apakah Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas SDM, Komitmen Organisasi, dan Komunikasi berpengaruh secara simultan maupun parsial terhadap Kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo?

2. Apakah Motivasi Kerja dapat memoderasi pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas SDM, Komitmen Organisasi, dan Komunikasi terhadap Kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan, maka tujuan penelitian ini adalah:

1. Menganalisis pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas SDM, Komitmen Organisasi, dan Komunikasi secara parsial dan simultan terhadap kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo.

2. Menganalisis pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, Kualitas SDM, Komitmen Organisasi, dan Komunikasi terhadap kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo dengan Motivasi Kerja sebagai variabel moderating.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Bagi peneliti, hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti khususnya faktor-faktor yang mempengaruhi kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo.

2. Bagi Pemerintah Daerah, penelitian ini diharapkan sebagai sumbangan pemikiran dan dijadikan masukan dalam meningkatkan kinerja Manajerial SKPD pada Pemerintah Daerah Kabupaten Karo.

3. Bagi peneliti selanjutnya, hasil penelitian ini dapat menjadi bahan referensi tambahan terutama pada bidang penelitian lain yang sama.

1.5 Originalitas Penelitian

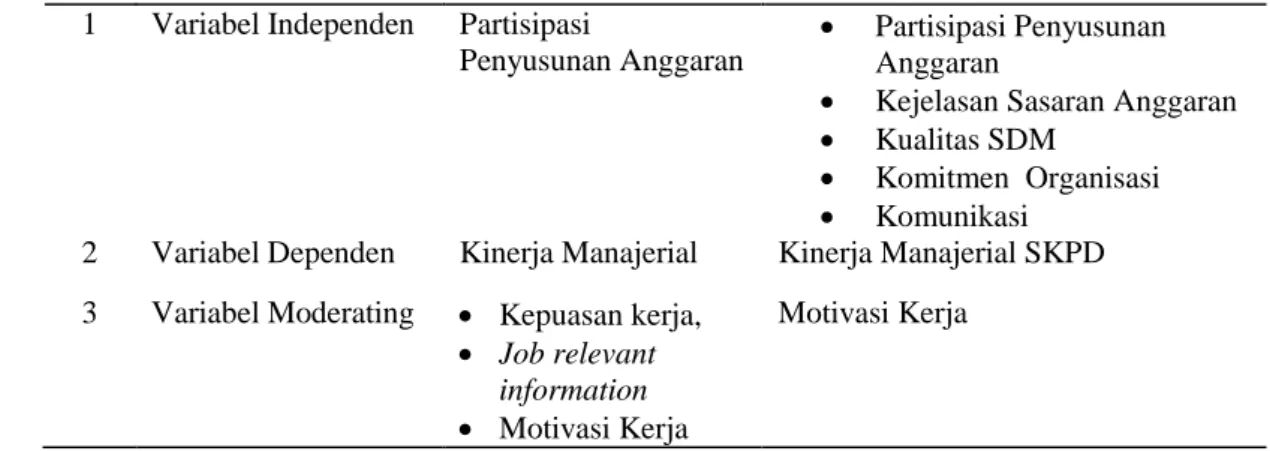

Penelitian ini merupakan replikasi dari penelitian yang dilakukan Adrianto (2008) dengan judul Analisis Pengaruh Partisipasi Penyusunan Anggaran Penganggaran terhadap Kinerja Manajerial dengan Kepuasan Kerja, Job Relevant Information dan Kepuasan Kerja Sebagai Variabel Moderating. Perbedaan

penelitian ini dengan penelitian Adrianto disajikan pada tabel 1.2 beikut ini:

Tabel 1.2 Originalitas Penelitian

No. Keterangan Peneliti Terdahulu Peneliti Sekarang 1 Variabel Independen Partisipasi

Penyusunan Anggaran

Partisipasi Penyusunan Anggaran

Kejelasan Sasaran Anggaran

Kualitas SDM

Komitmen Organisasi

Komunikasi 2 Variabel Dependen Kinerja Manajerial Kinerja Manajerial SKPD 3 Variabel Moderating Kepuasan kerja,

Job relevant information

Motivasi Kerja

Motivasi Kerja

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menjelaskan tentang partisipasi penyusunan anggaran, kejelasan sasaran anggaran, kualitas sumber daya manusia, komitmen organisasi, dan komunikasi yang menjabarkan teori yang melandasi penelitian ini serta hasil penelitian ilmiah yang berkaitan dan mempengaruhi kinerja manajerial Satuan Kerja Perangkat Daerah (SKPD).

2.1.1. Kinerja Manajerial Satuan Kerja Perangkat Daerah (SKPD)

Kinerja (performance) adalah hasil atau keluaran dari suatu proses. Kinerja merupakan hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam waktu tertentu (Tika, 2006). Kinerja merupakan kesediaan seseorang atau kelompok orang untuk melakukan sesuatu kegiatan dan menyempurnakannya sesuai dengan tanggung jawab dengan hasil seperti yang diharapkan (Rivai dan Basri, 2005), sementara menurut Supomo (1999) mendefinisikan kinerja adalah sesuatu yang dicapai, prestasi yang diperlihatkan, dan kemampuan kerja. Dari uraian tersebut, dalam hubungannya dengan penyelenggaraan tugas dan peran manajerial SKPD pada pemerintah daerah secara singkat dapat disimpulkan bahwa kinerja adalah hasil dari proses pekerjaan yang dilakukan oleh manajerial SKPD berupa pencapaian prestasi dari instansi tempat mereka bekerja untuk mencapai tujuan organisasi.

Dalam Pasal 1 Peraturan Pemerintah nomor 6 Tahun 2008 tentang Laporan Keuangan dan Kinerja Instansi Pemerintah menyebutkan bahwa kinerja sebagai keluaran atau hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur.

Capaian keluaran serta hasil dari suatu kegiatan atau program merupakan hasil kerja instansi, sebagai upaya untuk mencapai tujuan dan sasaran yang telah ditetapkan sesuai dengan tugas pokok dan fungsi instansi. Dengan kata lain dapat dijelaskan bahwa kinerja instansi pemerintah adalah seberapa besar capaian dari kegiatan atas penggunaan anggaran pada setiap instansi pemerintah dalam kurun waktu tertentu.

Supomo (1999) menyebutkan bahwa diperlukan tiga jenis dasar kriteria kinerja yang lazim diketahui untuk dapat menilai kinerja sesorang. Pertama, kriteria berdasarkan sifat. Kriteria ini memusatkan diri pada karakteristik pribadi seorang karyawan loyalitas, keandalan, kemampuan berkomunikasi dan keterampilan memimpin merupakan sifat-sifat yang sering dinilai. Jenis kriteria ini memusatkan diri pada bagaimana seseorang, bukan pada apa yang dicapai atau tidak dicapai seseorang dalam pekerjaan. Kedua, kriteria berdasarkan perilaku terfokus pada bagaimana pekerjaan dilaksanakan. Kriteria semacam ini penting sekali bagi pekerjaan yang membutuhkan hubungan antar personal. Ketiga, dengan makin ditekankan produktivitas, kriteria berdasarkan hasil semakin populer. Kriteria ini berfokus pada apa saja yang telah berhasil dicapai atau dihasilkan ketimbang bagaimana sesuatu dicapai atau dihasilkan. Kriteria ini sering dikritik karena meninggalkan aspek-aspek kritis pekerjaan yang penting seperti kualitas, yang mungkin sulit dikuantifikasi.

Mangkunegara (2002) menyebutkan ada enam karakteristik orang yang mempunyai kinerja tinggi yakni:

1. Memiliki tanggung jawab pribadi yang tinggi;

2. Berani mengambil dan menanggung resiko yang dihadapi;

3. Memiliki tujuan yang realistis;

4. Memiliki rencana kerja yang menyeluruh dan berjuang untuk merealisasi tujuannya;

5. Memanfaatkan umpan balik yang konkrit dalam seluruh kegiatan kerja yang dilakukannya;

6. Mencari kesempatan untuk merealisasikan rencana yang telah diprogramkan.

Untuk menghasilkan pelayanan publik yang lebih baik, pengukuran kinerja diperlukan untuk menilai akuntabilitas organisasi dan manajerial. Menurut Mardiasmo (2007) Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud yakni yang pertama adalah untuk membantu perbaikan kinerja pemerintah yang berfokus kepada tujuan dan sasaran program unit kerja, kedua untuk pengalokasian sumberdaya dan pembuatan keputusan dan ketiga adalah dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Akuntabilitas mencakup kemampuan organisasi dalam pengelolaan keuangan apakah sudah dibelanjakan secara ekonomis, efisien, dan efektif. Mardiasmo (2007) menjelaskan bahwa akuntabilitas mensyaratkan bahwa pengambilan keputusan berprilaku sesuai dengan mandat yang diterimanya. Peningkatan kinerja manajerial yang berperan sebagai pengguna anggaran/kuasa pengguna anggaran baik pada dinas, badan serta kantor akan menghasilkan tingkat kinerja yang berbeda sesuai dengan kemampuan yang mereka miliki. Semakin baik pengelolaan keuangan yang dilakukan maka akan semakin tinggi kinerja Satuan Kerja Perangkat Daerah (SKPD).

2.1.2. Partisipasi Penyusunan Anggaran

Partisipasi secara umum dapat diartikan sebagai pengikutsertaan atau pengambil bagian dalam suatu kegiatan. Mardiasmo (2002) mengemukakan anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Dalam kaitannya dengan pemerintah daerah, partisipasi dapat diartikan sebagai suatu proses pengambilan keputusan bersama oleh dua pihak atau lebih dan mengarah pada seberapa besar tingkat keterlibatan manajerial Satuan Kerja Pemerintah Daerah (SKPD) dalam penyusunan anggaran daerah serta keterlibatannya dalam pelaksanaan anggaran untuk mencapai target anggaran tersebut. Chong (2002) mendefenisikan partisipasi anggaran merupakan proses dimana bawahan/pelaksana anggaran diberikan kesempatan untuk terlibat dan mempunyai pengaruh dalam penyusunan anggaran.

Nurul dan Ria (2012) mengemukakan bahwa dengan adanya partisipasi bawahan dalam proses penyusunan anggaran maka bawahan merasa terlibat dan harus bertanggungjawab dalam pelaksanaan anggaran, sehingga diharapkan bawahan dapat melaksanakan anggaran lebih efisien dan efektif yang pada akhirnya berpengaruh terhadap kinerja manajerialnya. Tarigan (2014) mengemukakan bahwa Partisipasi penyusunan anggaran merupakan pendekatan yang secara umum dapat mempengaruhi kinerja manajerial. Melibatkan para menajerial SKPD dalam sistem perencanaan berarti menghargai kebutuhan untuk sebuah lingkungan kerja yang nyaman dan ramah yang mendukung terlaksananya komunikasi yang baik karena gagasan mereka akan dihargai dan diterapkan merupakan kepuasan tersendiri (Bangun, 2009).

Dunk (1993) mengemukakan terdapat dua alasan diperlukan adanya partisipasi dalam anggaran. Pertama yaitu keterlibatan atau keikutsertaan atasan dan bawahan dalam penganggaran mendorong pengendalian informasi yang tidak simetri dan ketidakpastian tugas. Kedua, ketika mereka dilibatkan dalam proses penyusunan anggaran maka secara psikologi mereka merasa dihargai sehingga timbul semangat dan motivasi kerja untuk melakukan sesuatu yang terbaik untuk kepentingan organisasi, sehingga melalui partisipasi anggaran individu dapat mengurangi tekanan tugas dan mendapatkan kepuasan kerja, sehingga dapat mengurangi kesenjangan anggaran.

2.1.3. Kejelasan Sasaran Anggaran

Anggaran daerah harus bisa menjadi tolak ukur pencapaian kinerja yang diharapkan, sehingga perencanaan anggaran daerah harus bisa menggambarkan sasaran kinerja secara jelas. Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan desain teknis pelaksanaan strategi untuk mencapai tujuan dan juga sebagai rencana kerja pemerintah daerah. Mardiasmo (2002) menyatakan bahwa anggaran dengan pendekatan kinerja adalah suatu sistem anggaran yang mengutamakan kepada upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan.

Mardiasmo (2002) menyebutkan arti penting anggaran Pemda dapat dilihat dari aspek sebagai berikut :

1. Anggaran merupakan alat bagi Pemda untuk mengarahkan dan menjamin kesinambungan pembangunan, serta meningkatkan kualitas hidup masyarakat.

2. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumber daya (scarcity of resources), pilihan (choise), dan trade offs.

Menurut Arifin (2007), kejelasan sasaran anggaran berhubungan dengan sejauh mana tujuan-tujuan anggaran dinyatakan secara khusus dan jelas serta dipahami oleh orang-orang yang bertanggungjawab memenuhinya. Dengan adanya kejelasan sasaran sehinnga nantinya tujuan yang ingin dicapai oleh manajer yang lebih tinggi dapat diinformasikan kepada manajer level bawah.

Sasaran anggaran yang jelas akan lebih meningkatkan pencapaian kinerja manajerial SKPD dalam suatu instansi. Kejelasan sasaran anggaran juga akan memudahkan manajerial Satuan Kerja Perangkat Daerah untuk menyusun rencana kerja, sehingga pencapaian kinerja dapat tercapai sesuai dengan tugas pokok dan fungsi instansi pada pemerintah daerah.

2.1.4 Kualitas Sumber Daya Manusia

Sumarsono (2003) mengemukakan sumber daya manusia adalah manusia yang mampu bekerja untuk memberikan jasa atau usaha tersebut, sementara Matindas (2003) menyatakan bahwa sumber daya manusia adalah kesatuan tenaga manusia yang ada dalam suatu organisasi dan bukan sekedar penjumlahan karyawan-karyawan yang ada. Menurut Azhar (2007), sumber daya manusia merupakan pilar peyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan dari organisasi tersebut. Sebagai kesatuan, sumber daya manusia harus dipandang sebagai suatu sistem dimana tiap-tiap karyawan merupakan bagian yang saling berkaitan satu dengan lainnya dan bersama-sama berfungsi untuk mencapai tujuan organisasi. Sumber daya manusia dapat diartikan sebagai kesatuan tenaga manusia yang bekerja untuk mencapai tujuan organisasi.

Wansyah, et.al, (2012) mengemukakan bahwa dalam pengelolaan keuangan daerah yang baik, SKPD harus memiliki sumber daya manusia yang berkualitas, yang didukung dengan latar belakang pendidikan, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman di bidang keuangan. Warisno, (2009) mengemukakan bahwa sumber daya manusia adalah salah satu elemen organisasi yang sangat penting, sehingga harus dipastikan bahwa pengelolaan sumber daya manusia dilakukan sebaik mungkin agar mampu memberikan kontribusi secara optimal dalam upaya pencapaian tujuan organisasi. Selain didukung dengan latar belakang pendidikan yang sesuai, manajerial Satuan Kerja Perangkat Daerah juga dituntut untuk memahami pekerjaannya dan siap untuk melakukan perubahan dalam proses penyusunan laporan keuangan.

2.1.5. Komitmen Organisasi

Zurnali (2010) mendefenisikan komitmen organisasi sebagai perasaan yang kuat dan erat dari seseorang terhadap tujuan dan nilai suatu organisasi dalam hubungannya dengan peran mereka terhadap upaya pencapaian tujuan dan nilai- nilai tersebut. Darma (2005) mendefinisikan komitmen organisasi merupakan tingkat kekuatan identifikasi individu, dan keterikatan individu kepada organisasi yang memiliki tiga karakteristik yakni memiliki kepercayaan yang kuat dan menerima nilai-nilai dan tujuan perusahaan, memiliki kemauan yang kuat untuk berusaha atau bekerja keras untuk organisasi dan memiliki keinginan untuk tetap menjadi anggota organisasi. Dengan demikian dapat disimpulkan komitmen organisasi merupakan ketertarikan individu yang kuat dan erat memihak organisasi serta keinginanya untuk mempertahankan keanggotaan dalam organisasi tersebut dengan terus berusaha dan bekerja keras.

Yuwono (2005) menyebutkan terdapat tiga komponen yang mempengaruhi komitmen organisasi sehingga pegawai memilih untuk tetap atau meninggalkan organisasi berdasarkan norma yang dia miliki yaitu:

1. Komitmen afektif (affective commitment). Kunci dari komitmen ini adalah want to. Individu merasakan adanya kesesuaian antara nilai pribadinya dan

nilai-nilai organisasi. Hal ini berkaitan dengan keinginan untuk terikat pada organisasi. Individu menetap dalam organisasi karena keinginannya sendiri.

2. Komitmen kontinuan (continuance commitment). Kunci dari komitmen ini adalah kebutuhan untuk bertahan (need to) yaitu komitmen yang didasarkan akan kebutuhan rasional. Komitmen ini terbentuk atas dasar untung rugi, dipertimbangkan atas apa yang harus dikorbankan bila menetap pada organisasi. Komitmen ini lebih mendasarkan keterikatannya pada cost benefit analysis.

3. Komitmen Normative (normative commitment), komitmen yang didasarkan pada norma yang ada dalam diri karyawan, berisi keyakinan individu akan tanggung jawab terhadap organisasi. Dia merasa harus bertahan karena loyalitas. Kunci dari komitmen ini adalah kewajiban untuk bertahan dalam organisasi (ough to). Tipe komitmen ini lebih dikarenakan nilai-nilai moral yang dimiliki karyawan secara pribadi.

Manajerial SKPD dalam melaksanakan tugas pokok dan fungsinya pada instansi Pemerintah Daerah senantiasa dituntut untuk memiliki loyalitas yang tinggi, serta bersedia melakukan berbagai usaha menuju keberhasilan instansi.

Loyalitas yang tinggi yang didasari dengan tanggung jawab kepada instansi akan memberi dampak yang positif terhadap kinerjanya.

2.1.6. Komunikasi

Komunikasi merupakan suatu proses penyampaian informasi dari satu pihak ke pihak lain. Komunikasi adalah proses dimana seseorang atau beberapa orang, kelompok atau organisasi menciptakan dan menggunakan informasi agar terhubung dengan orang lain dan lingkungan. Komunikasi berasal dari bahasa latin yaitu communis, yang berarti sama. Arep dan Tanjung (2004) mendefinisikan komunikasi adalah informasi yang mengalir secara bebas dari atas ke bawah atau sebaliknya, sementara Herlambang (2014) mendefenisikan komunikasi sebagai suatu proses penyampaian dan penerimaan berita atau informasi dari seseorang ke orang lain.

Mangkuprawira dan Hubeis (2007) mengemukakan bahwa peran komunikasi sangat penting, dimana tidak ada seorangpun dalam keseharian tugasnya tanpa berkomunikasi, baik itu masalah pekerjaan, maupun masalah diluar pekerjaan, baik itu melalui jalur vertikal (atasan-bawahan), maupun jalur horizontal (kolega setingkat). Herlambang (2014) mengemukakan bahwa komunikasi sangat penting dalam rangka meningkatkan kelancaran pekerjaan di sebuah organisasi, pentingnya komunikasi dalam organisasi adalah sebagai berikut:

1. Menimbulkan rasa kesetiakawanan dan loyalitas, antara a. Para bawahan dengan atasan atau pimpinan

b. Bawahan dengan bawahan c. Atasan dengan atasan

d. Pegawai dengan kantor atau organisasi yang bersangkutan.

2. Meningkatkan kegairahan bekerja para pegawai.

3. Meningkatkan moral dan disiplin yang tinggi para pegawai.

4. Dengan mengadakan komunikasi semua jajara pimpinan dapat mengetahui keadaan bidang pekerjaan yang menjadi tugasnya, sehingga akan berlangsung pengendalian operasional yang efektif dan efisien.

5. Dengan komunikasi semua pegawai dapat mengetahui kebijaksanaan, peraturan-peraturan, ketentuan yang telah diterapkan oleh pimpinan.

6. Dengan komunikasi, semua informasi, keterangan-keterangan yang dibutuhkan oleh para pegawai dapat dengan cepat diperoleh.

Dalam menjalankan organisasi di pemerintah daerah dibutuhkan komunikasi yang baik pada setiap jenjang jabatan di Satuan Kerja Perangkat Daerah untuk menyusun dan merumuskan dan kemudian melaksanakan dengan baik program kerja yang telah ditetapkan. Komunikasi yang baik dan lancar antara Pengguna Anggaran dan dengan bawahannya atau sebaliknya sangat dibutuhkan dalam organisasi termasuk menyamakan persepsi sehingga tujuan organisasi dapat tercapai pada setiap Satuan Kerja Perangkat Daerah.

2.1.7. Motivasi Kerja

Motivasi berasal dari kata Latin “movere” yang artinya dorongan atau menggerakkan. Motivasi membahas tentang bagaimana caranya mengarahkan daya dan potensi bawahan, agar mau bekerja sama secara produktif berhasil mencapai dan mewujudkan tujuan yang telah ditentukan. Arep dan Tanjung, (2002) mendefenisikan motivasi adalah sesuatu yang pokok, yang menjadi dorongan seseorang untuk bekerja. Herlambang (2014) mendefenisikan motivasi merupakan dorongan (ide, emosi atau kebutuhan fisik) yang menyebabkan seseorang mengambil suatu tindakan. Motivasi itu timbul tidak saja karena ada unsur didalam dirinya, tetapi juga karena adanya stimulus dari luar. Seberapa pun tingkat kemampuan yang dimiliki oleh seseorang pasti butuh motivasi (Mangkuprawira dan Hubeis, 2007).

Soejitno (2002) menjelaskan bahwa motivasi kerja berasal dari dua arah, yaitu motivasi dari luar dan motivasi dari dalam. Motivasi dari luar berarti bahwa munculnya motivasi sangat dipengaruhi hal-hal yang datangnya dari luar diri seseorang, sedangkan motivasi dalam diri yaitu dorongan melakukan sesuatu

Menurut Suwatno (2001), adapun alat-alat motivasi yang dapat diberikan kepada pegawai sesuai dengan kinerjanya, adalah sebagai berikut :

1. Material Incentive adalah alat motivasi yang diberikan kepada pegawai yang bersifat material, sebagai imbalan prestasi yang diberikannya, seperti upah, barang-barang dan hal sejenisnya.

2. Non-Material Incentive adalah alat motivasi yang berbentuk non materi, seperti penempatan kerja yang tepat, latihan yang sistematis, promosi yang objektif, pekerjaan yang terjamin dan hal sejenisnya.

Wirawan (2013) mengemukakan ada berbagai teori mengenai motivasi kerja.

Diantaranya Maslow dengan lima level kebutuhan, Herzberg dengan teori dua faktornya dan teori motivasi harapan. Hal yang sama intrinsik dari teori-teori tersebut adalah bahwa motivasi kerja dapat dibangkitkan dengan berbagai cara yang berbeda. Cara tersebut bisa berupa pemberian hadiah, peningkatan upah, promosi, rasa pencapaian, apresiasi, dan sebagainya. Semua faktor-faktor motivasi ini dapat dikelompokkan menjadi faktor intrinsik dan faktor ekstrinsik.

Dari urain tersebut dapat diambil kesimpulan bahwa salah satu cara untuk menggerakkan manajerial SKPD adalah dengan memberikan motivasi. Motivasi diharapkan mampu menjadi perangsang bagi manajerial agar bekerja lebih baik lagi. Pimpinan dari setiap organisasi dirasa perlu memotivasi bawahannya dengan mengetahui kebutuhan dasar para bawahan.

Alasan dipilihnya motivasi kerja sebagai variabel moderating karena dengan dimilikinya motivasi yang cukup tinggi diharapkan kalangan manajerial di Satuan Kerja Perangkat Daerah mempunyai keseriusan yang cukup tinggi ketika berpartisipasi dalam pencapaian tujuan organisasi.

2.1. Tinjauan Peneliti Terdahulu

Berbagai penelitian telah dilakukan dalam menganalisis faktor-faktor yang berpengaruh terhadap kinerja antara lain oleh Brownell dan Mc.Innes, 2005 yang melakukan penelitian tentang Budgetary Participation, Motivation, and Managerial Performance. Hasil penelitiannya membuktikan bahwa secara

langsung partisipasi anggaran memiliki pengaruh positif dan signifikan terhadap kinerja manajerial.

Penelitian Bangun (2009) meneliti tentang Pengaruh Partisipasi dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran, dan Struktur Desentralisasi terhadap Kinerja Manajerial SKPD dengan Pengawasan Internal sebagai variabel pemoderasi (Studi Kasus Pada Pemerintah Kabupaten Deli Serdang). Hasil penelitiannya menyatakan bahwa secara simultan partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran, dan struktur desentralisasi mempunyai pengaruh terhadap kinerja manajerial SKPD. Secara parsial partisipasi dalam penyusunan anggaran dan struktur desentralisasi berpengaruh cukup signifikan, sedangkan kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja manajerial SKPD

Selanjutnya hasil penelitian Mulyanto dan Widayati (2007) berjudul Pengaruh Kepemimpinan dan Motivasi Kerja Terhadap Kinerja Pegawai Dengan Kepuasan Kerja Sebagai Variabel Moderating (Studi Kasus di Dinas Pertanian Tanaman Pangan, Perkebunan dan Kehutanan Kabupaten Karanganyar ). Hasil penelitiannya menunjukkan bahwa motivasi mempunyai pengaruh yang positip dan signifikan bahkan paling dominan terhadap kinerja pegawai Dinas Pertanian Tanaman Pangan, Perkebunan dan Kehutanan Kabupaten Karanganyar,

kepemimpinan mempunyai pengaruh positip dan signifikan terhadap kinerja pegawai Dinas Pertanian Tanaman Pangan, Perkebunan dan Kehutanan Kabupaten Karanganyar dan kepuasan kerja mempunyai pengaruh negatip dan signifikan terhadap kinerja di Dinas Pertanian Tanaman Pangan, Perkebunan dan Kehutanan Kabupaten Karanganyar.

Adrianto (2008) melakukan penelitian tentang Analisis Pengaruh Partisipasi Penyusunan Anggaran Penganggaran terhadap Kinerja Manajerial dengan Kepuasan Kerja, Job Relevant Information dan Kepuasan Kerja Sebagai Variabel Moderating. Hasil penelitiannya menunjukkan menunjukkan bahwa partisipasi penyusunan anggaran secara positif mempengaruhi kinerja manajerial.

Penelitian Maria Hehanusa (2010) berjudul Pengaruh Partisipasi Penganggaran terhadap Kinerja Aparat: Integrasi Variabel Intervening dan Variabel Moderating pada Pemerintah Kota Ambon dan Pemerintah Kota Semarang. Hasil penelitiannya menunjukkan bahwa Job Relevant Information merupakan variabel intervening yang dapat mempengaruhi hubungan antara partisipasi penganggaran dan kinerja aparat. Selain itu, kepuasan kerja juga terbukti dapat digunakan sebagai variabel intervening yang dapat mempengaruhi hubungan partisipasi penganggaran dan kinerja aparat.

Selanjutnya hasil penelitian Nurkemala (2011) berjudul Pengaruh Partisipasi Anggaran Terhadap Kinerja Aparat Pemerintah Daerah , Budaya dan Komitmen Organisasi sebagai Variabel Moderating Pada Pemerintah Daerah Kabupaten Serdang Bedagai. Hasil penelitiannya menunjukkan bahwa Partisipasi dalam penyusunan anggaran berpengaruh secara signifikan terhadap kinerja aparat pemerintah daerah di Kabupaten Serdang Bedagai. Adanya pengaruh positif

tersebut menunjukkan bahwa semakin tinggi tingkat partisipasi dalam penyusunan anggaran maka akan semakin meningkatkan kinerja aparat pemerintah daerah.

Komitmen organisasi merupakan variabel moderating yang dapat mempengaruhi hubungan antara partisipasi anggaran terhadap kinerja aparat Pemerintah Daerah Kabupaten Serdang Bedagai

Penelitian yang dilakukan oleh Pratama (2011) tentang pengaruh perencanaan dan partisipasi anggaran terhadap kinerja manajerial pada SKPD Kabupaten Langkat dengan pengawasan anggaran sebagai variabel moderating, menyimpulkan bahwa Perencanaan Anggaran dan Partisipasi Anggaran, secara bersama-sama dan simultan serentak berpengaruh signifikan terhadap Kinerja Manajerial di pemerintahan Kabupaten Langkat.

Lubis (2012) melakukan penelitian tentang Analisis Faktor-Faktor yang mempengaruhi Kinerja Pegawai dengan Motivasi Sebagai Variabel Moderating Di Lingkungan Dinas Penataan Ruang dan Pemukiman Provinsi Sumatera Utara.

Hasil penelitiannya menunjukkan bahwa Komunikasi berpengaruh positif terhadap motivasi kerja pegawai dan kinerja pegawai.

Siregar (2012)melakukan penelitian tentang Pengaruh Kualitas Sumber Daya Manusia , Komitmen Organisasi, dan Motivasi Kerja dengan Tindakan Supervisi sebagai Variabel Moderating Terhadap Kinerja Auditor Pada Inspektorat Provinsi Sumatera Utara. Hasil penelitiannya menunjukkan bahwa secara simultan menunjukkan bahwa variabel Kualitas Sumber Daya Manusia, Komitmen Organisasi dan Motivasi Kerja berpengaruh terhadap Kinerja Auditor di Inspektorat Provinsi Sumatera Utara. Variabel Kualitas Sumber Daya Manusia berpengaruh signifikan terhadap Kinerja Auditor

Secara ringkas, tinjauan penelitian terdahulu dapat dilihat pada tabel 2.1.

Tabel 2.1 Tinjauan Peneliti Terdahulu

No. Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian 1 Brownell,

P dan M.

Mc Innes (2005)

Budgetary Participation, Motivation, and Managerial Performance

Dependen :

Manajerial Performance Independen :

Budgetary Participation

Motivation Sambungan

Partisipasi anggaran memiliki pengaruh positif dan signifikan terhadap kinerja manajerial.

Sebaliknya motivasi kerja berkorelasi negatif dengan kinerja manajerial.

2 Mulyanto dan Widayati (2007)

Pengaruh

Kepemimpinan Dan Motivasi Kerja Terhadap Kinerja Pegawai Dengan Kepuasan Kerja Sebagai Variabel Moderating (Studi Kasus Di Dinas Pertanian Tanaman Pangan, Perkebunan Dan Kehutanan Kabupaten

Karanganyar).

Dependen:

Kepuasan Kerja

Kinerja Pegawai Independen:

Kepemimpinan

Motivasi Kerja

Kepuasan Kerja

Motivasi mempunyai pengaruh yang positip dan signifikan bahkan paling dominan terhadap kinerja pegawai Dinas Pertanian Tanaman Pangan, Perkebunan dan Kehutanan

Kabupaten Karanganyar,

3 Adrianto (2008)

Analisis Pengaruh Partisipasi Penyusunan Anggaran

Penganggaran terhadap Kinerja Manajerial dengan Kepuasan Kerja, Job Relevant Information dan Kepuasan Kerja Sebagai Variabel Moderating

Dependen :

Partisipasi Penyusunan Anggaran

Independen:

Kinerja Manajerial Moderating:

Kepuasan kerja,

Job relevant information Motivasi Kerja

Partisipasi

penyusunan anggaran secara positif mempengaruhi kinerja manajerial.

Motivasi kerja bisa berperan sebagai variabel moderating terhadap pengaruh partisipasi

penyusunan anggaran dan kinerja manajerial

4 Andarias Bangun, 2009

Pengaruh Partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran, dan struktur desentralisasi terhadap kinerja manajerial SKPD dengan Pengawasan Internal sebagai variabel Pemoderasi (Studi Kasus Pada Pemerintah Kabupaten Deli Serdang)

Dependen :

- Kinerja Manajerial SKPD (Y)

Independen : - Partsisipasi dalam

Penyusunan Anggaran (X1) - Kejelasan Sasaran

Anggaran (X2) - Struktur

Desentralisasi (X3) Moderating : - Pengawasan

Internal (Z)

Secara parsial partisipasi dalam penyusunan

anggaran dan struktur

desentralisasi

berpengaruh cukup signifikan,

sedangkan kejelasan sasaran anggaran tidak berpengaruh terhadap kinerja manajerial SKPD