SKRIPSI

DiajukanKepadaFakultasEkonomi

Univer sitas Pembangunan Nasional “Veteran” J awaTimur UntukMenyusunSkripsi S–1 Program StudiManajemen

DiajukanOleh

:

ALDIAS YOGA PRATAMA0912010131/FE/EM

FAKULTAS EKONOMI

USULAN PENELITIAN

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN FOOD AND

BEVERAGES YANG GO PUBLIC DI BURSA EFEK

INDONESIA

Yang Diajukan

ALDIAS YOGA PRATAMA NPM. 0912010131/FE/EM

Telah disetujui untuk diseminarkan:

PembimbingUtama

Dr. Ali Maskun, MS. Tanggal ………

NIP. 195405091983031001

Mengetahui Kapr ogdiManajemen

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN FOOD AND

BEVERAGES YANG GO PUBLIC DI BURSA EFEK

INDONESIA

Yang Diajukan

ALDIAS YOGA PRATAMA NPM. 0912010131/FE/EM

Telah diseminar kan dan disetujui untuk menyusun skripsi oleh:

PembimbingUtama

Dr. Ali Maskun, MS. Tanggal ………

NIP. 195405091983031001

Mengetahui Kapr ogdiManajemen

SKRIPSI

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN FOOD AND

BEVERAGES YANG GO PUBLIC DI BURSA EFEK

INDONESIA

Yang diajukan

ALDIAS YOGA PRATAMA NPM. 0912010131/FE/EM

Disetujui untuk Ujian Lisan Oleh :

PembimbingUtama

Dr. Ali Maskun, MS. Tanggal ………

NIP. 195405091983031001

Mengetahui WakilDekan I

DI BURSA EFEK INDONESIA ( BEI )

Oleh:

ALDIAS YOGA PRATAMA 0912010131/FE/EM

Telah disetujui oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal: 20 Desember 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Ali Maskun, MS. Dr. Ali Maskun, MS.

NIP. 195405091983031001 NIP. 195405091983031001

Sekretaris

Drs. Ec. Her ry ALW, MM.

NIP. 196405121990031001 Anggota

Dra. Ec. Nuruni Ika Kw, MM. NIP. 196310091991032001 Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan keharibaan Tuhan Yang Maha Esa atas rahmat-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini sesuai dengan tujuan dan waktu yang diharapkan dengan judul “PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN FOOD AND BEVERAGES YANG GO PUBLIC DI BURSA EFEK INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak,oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran”Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

menyelesaikan skripsi ini.

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Kedua Orang Tua yang telah memberikan dukungan, doa dan semangat 7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu

per satu.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini. Oleh sebab itu, penulis menerima kritik dan saran yang membangun guna kesempurnaan di masa mendatang dan pengembangan ilmu pengetahuan .Besar harapan penulis ,kiranya skripsi ini dapat bermanfaat bagi penulis lain dan para pembaca.

Surabaya, April 2013

DAFTAR ISI

Halaman

KATA PENGANTAR………... i

DAFTAR ISI... iii

DAFTAR TABEL... v

DAFTAR GAMBAR... vi

ABSTRAK BAB I PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2Perumusan Masalah... 8

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 9

BAB II TINJ AUAN PUSTAKA... 10

2.1. Penelitian Terdahulu... 10

2.2. Landasan Teori... 12

2.2.1. Manajemen Keuangan... 12

2.2.1.1. Pengertian Manajemen Keuangan... 12

2.2.1.2. Tujuan Manajemen Keuangan... 12

2.2.1.3. Fungsi Manajemen Keuangan... 14

2.2.2. Keputusan Investasi... 15

2.2.3. Keputusan Pendanaan... 19

2.2.4. Kebijakan Dividen... 20

2.2.5. Nilai Perusahaan... 21

2.2.6. Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan... 22

2.2.7. Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan... 23

2.2.9. Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan... 24

2.3. Kerangka Konseptual... 26

2.4. Hipotesis... 26

BAB III METODOLOGI PENELITIAN... 27

3.1. Definisi Operasional dan Pengukuran Variabel... 27

3.1.1. Variabel Dependen...27

3.1.2. Variabel Independen...27

3.2. Teknik Penentuan Sampel... 29

3.2.1. Populasi... 29

3.2.2. Sampel... 29

3.3. Teknik Pengumpulan Data...30

3.3.1. Jenis Data...30

3.3.2. Sumber Data...31

3.3.3. Pengumpulan Data...31

3.4.1. Teknik Analisis Data... 31

3.4.2. Uji Hipotesis... 33

3.4.2.1. Uji Parsial (Uji t Hitung)... 33

3.4.2.2. Uji Kesesuaian Model (Uji F Hitung)... 34

3.5. Uji Normalitas... 35

3.6. Uji Asumsi Klasik... 35

3.6.1. Autokorelasi... 36

3.6.2. Multikolinearitas ... 36

3.6.3. Heteroskedastisitas... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...39

4.1. Deskripsi Obyek Penelitian...39

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia (BEI)...39

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia (BEI)...41

4.1.3. Perkembangan Perusahaan Automotive and Allied Products....41

4.2. Deskripsi Hasil Penelitian...45

4.2.1. Deskripsi Price Earning Ratio...45

4.2.2. Deskripsi Debt to Equity Ratio...47

4.2.3. Deskripsi Dividen Payout Ratio...49

4.2.4. Deskripsi Price to Book Value (PBV)... 51

4.3. Analisis dan Pengujian Hipotesis...53

4.3.3.2. Hasil Uji Heteroskedastisitas...58

4.3.3.3. Hasil Uji Autokorelasi...59

4.3.4. Pengujian Hipotesis...60

4.4. Pembahasan Hasil Penelitian...64

4.4.1. Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan...64

4.4.2. Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan... 66

4.4.3. Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan... 67

BAB V KESIMPULAN DAN SARAN...68

5.1. Kesimpulan...68

5.2. Saran...69 DAFTAR PUSTAKA

KEPUTUSAN KEUANGAN DAN NILAI PERUSAHAAN PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA ( BEI )

Oleh :

ALDIAS YOGA PRATAMA

ABSTRAKSI

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan (tercermin dari harga pasar saham dan nilai arus kas) melaui peningkatan kemakmuran politik para pemegang saham. Harga pasar saham perusahaan mencerminkan penilaian investor keseluruhan atas setiap ekuitas yang dimiliki. Harga pasar saham bertindak sebagai barometer kinerja management perusahaan dalam meningkatkan nilai perusahaan melalui keputusan keuangan. Penelitian ini bertujuan untuk mengetahui pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen terhadap Nilai Perusahaan pada perusahaan Food And Beverages yang terdaftar di Bursa Efek Indonesia (BEI)..

Penelitian dilakukan pada sejumlah 17 Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 20010 - 2011. Model analisis yang digunakan dalam penelitian ini adalah Analisis Regresi Berganda. Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti pengaruh Keputusan Keuangan terhadap Nilai Perusahaan.

Hasil analisis menunjukkan berdasarkan uji hipotesis di peroleh hasil bahwa variabel Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen secara simultan mampu meningkatkan Nilai Perusahaan. Secara parsial, Keputusan Investasi mampu meningkatkan Nilai Perusahaan, Keputusan Pendanaan tidak mampu meningkatkan Nilai Perusahaan, Kebijakan Dividen tidak mampu meningkatkan Nilai Perusahaan.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam situasi perekonomian global, perusahaan melakukan kegiatan ekonomi tanpa batas negara. Kondisi ini dapat menimbulkan persaingan yang sangat ketat antar perusahaan. Untuk menghadapi kondisi yang demikian, setiap perusahaan dituntut mampu melihat dan membaca situasi yang terjadi, Sehingga dapat melakukan pengelolaan fungsi-fungsi manajemen, seperti di bidang pemasaran,produksi,sumber daya manusia dan keuangan sangat baik.

Fungsi keuangan merupakan salah satu fungsi penting dalam kegiatan perusahaan dan mempunyai pengaruh cukup besarterhadap nilai perusahaan. (Adler dalam Purnamasari dan Lestari, 2009). Dalam konteks keuangan, maksimalisasi nilai perusahaan inilah yang menjadi tujuan perusahaan. Bagi perusahaan-perusahaan yang go public, nilai perusahaan dapat direfleksikan melalui harga pasar saham. Harga pasar saham adalah harga yang bersadia dibayar oleh calon investor apabila ia ingin memiliki saham suatu perusahaan. Semakin tinggi harga pasar saham, semakin tinggi nilai perusahaan serta semakin tinggi pula kemakmuran yang akan diterima oleh pemilik perusahaan. (Purnamasari dan Lestari, 2009).

2

berpendapat,tujuan normatif ini dapat diwujudkan dengan memaksimumkan nilai perusahaan (market value of the firm) dengan asumsi bahwa pemegang saham akan makmur jika kantongnya bertambah tebal. Memaksimumkan nilai pasar perusahaan sama dengan memaksimumkan harga pasar saham. Hal ini dapat dijelaskan secara sederhana sebagai berikut: nilai perusahaan (V = value) adalah hutang (D = debt) ditambah modal sendiri (E = equity). Jika hutang diasumsikan tetap, nilai perusahaan naik maka modal sendiri akan naik. Naiknya modal sendiri akan meningkatkan harga per lembar saham perusahaan. Jika harga per lembar saham naik, pemegang saham akan senang karena bertambah makmur. Pemegang saham akan cenderung memaksimalkan nilai saham dan memaksa manajer untuk bertindak sesuai dengan kepentingan mereka melalui pengawasan yang mereka lakukan. Kreditor di sisi lain cenderung akan berusaha melindungi dana yang sudah mereka investasikan dalam perusahaan dengan jaminan dan kebijakan pengawasan yang ketat pula.(Afzal dan Rahman,2012). Bahkan tidak tertutup kemungkinan para manajer melakukan investasi walaupun investasi tersebut tidak dapat memaksimalkan nilai pemegang saham. (Arieskadan Gunawan, 2011).

Dalam usaha memaksimumkan nilai perusahaan, manajemen keuangan

melakukan tiga kebijakan yaitu: kebijakan pendanaan, kebijakan investasi dan kebijakan

kepada pemilik modal, tergantung besarnya dana yang diperlukan perusahaan. Apabila ketiga keputusan tersebut dapat dilakukan dengan tepat maka nilai perusahaan akan menjadi maksimum. Suatu kombinasi yang optimal atas ketiganya akan memaksimumkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran kekayaan pemegang saham. (Hasnawati,2005).

Sementara itu dalam memaksimumkan nilai perusahaan, menurut (Murtini dalam Afzal dan Rohman, 2012), manajemen perusahaan dapat melakukan tiga kebijakan, yaitu kebijakan pendanaan, investasi dan dividen. Kebijakan pendanaan adalah kebijakan manajemen keuangan untuk mendapatkan dana (baik dari pasar uang maupun pasar modal). Setelah mendapatkan dana, manajemen keuangan akan menginvestasikan dana yang diperoleh ke dalam persahaan. Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan (Hasnawati, 2005).

4

akan menaikkan nilai perusahaan, yang berarti menaikkan kemakmuran pemegang saham. Investasi dilakukan baik untuk jangka pendek maupun jangka panjang. Penggunaan dana untuk investasi jangka pendek dapat terlihat dalam aktiva lancar,

sedang untuk investasi jangka panjang dapat dilihat dari jenis-jenis aktiva tetap yang

dimiliki perusahaan. (Ansori dan Denica, 2010).

Selain pendapat di atas, keputusan yang menyangkut investasi akanmenentukan sumber dan bentuk dana untuk pembiayaannya. Masalah yang harusdijawab dalam keputusan pendanaan yang dihubungkan dengan sumber danaadalah apakah sumber internal atau eksternal, besarnya hutang dan modal sendiri,dan bagaimana tipe hutang dan modal yang akan digunakan, mengingat strukturpembiayaan akan menentukan cost of capital yang akan menjadi dasar penentuanrequired return yang diinginkan (Hasnawati, 2005).

Satu lagi kebijakan yang harus diperhatikan dalam mengoptimalkan nilai perusahaan adalah kebijakan dividen dimana para investor memiliki tujuan utamauntuk meningkatkan kesejahteraan dengan mengharapkan pengembalian dalambentuk dividen maupun capital gain, sedangkan perusahaan mengharapkan pertumbuhan secara terus menerus untuk mempertahankan kelangsungan hidupnya sekaligus memberikan kesejahteraan kepada para pemegang sahamnya,sehingga kebijakan dividen penting untuk memenuhi harapan pemegang sahamterhadap dividen dengan tidak menghambat pertumbuhan perusahaan di sisi lain.

mengalami kebangkrutan. Dan pada akhir-akhir ini di perusahaan-perusahaan besar di indonesia mengalami pailit karena tidak adanya kesejahteraan perusahaan tersebut. Dan disebabkan oleh faktor-faktor lain yaitu Persaingan yang makin ketat, kanibalisme antar perusahaan, inflasi, perkembangan teknologi yang makin cepat, tumbuhnya perhatian terhadap faktor lingkungan, krisis energi, dan tanggung jawab sosial. Memaksa para manajer keuangan untuk bertindak sebagai

general manager. Manajer keuangan harus dapat menterjemahkan tujuan strategis

ke dalam tujuan jangka pendek. Mereka dituntut fleksibilitasnya dalam menangkap dan mengantisipasi perubahan di masa datang untuk secara dini melakukan penyesuaian dan mengambil keputusan secara cepat dan akurat. Manajer keuangan harus mampu mengambil ketiga keputusan keuangan secara efektif dan efisien. Efektif dalam keputusan investasi akan tercermin dalam pencapaian tingkat keuntungan yang optimal. Efisien dalam pembiayaan investasi akan tercermin dalam perolehan dana dengan biaya minimum. Sedangkan kebijakan dividen yang optimal akan tercermin dalam peningkatan kemakmuran pemilik perusahaan. Ketiga keputusan tersebut secara simultan akan turut menyumbang pencapaian tujuan perusahaan (Sartono, 2001:2).

6

(PBV) mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh.

Berikut ini merupakan data perhitungan rata-rata nilai perusahaan Food

and Beverages yang go public Bursa Efek Indonesia yang dikonfirmasikan

melalui Price Book Value (PBV) seperti pada tabel dibawah ini :

Tabel 1.1. : Price Book Value (PBV) per usahaan Food and Beverages di Bur sa Efek Indonesia pada tahun 2010-2011

PT. Pioneerindo Gourmet Int ernational Tbk. 1,88 2,17

PT. Nippon Indosari Corpindo Tbk. 5,89 6,16

PT. Sekar Laut Tbk. 0,82 0,79

Berdasarkan tabel 1.1. menunjukkan bahwa besarnya nilai rata-rata Price

Book Value (PBV) mengalami penurunan,salah satunya PT. Sekar Laut Tbk yang

diindikasikan karena tekanan atas merajalelanya produk impor di pasar lokal. Ini

disebabkan oleh kebijakan pendanaan, kebijakan investasi dan kebijakan dividen akan

berpengaruh terhadap peningkatan atau penurunan nilai perusahaan pada perusahaan di

masa yang akan datang.

Telah dilakukan penelitian sebelumnya yang berkaitan dengan variabel yang ada dalam penelitian ini yaitu keputusan investasi, keputusan pendanaan, kebijakan dividen dan nilai perusahaan, antara lain: Penelitian yang dilakukan oleh Wijaya dan Wibawa (2010) dengan judul "Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan", menunjukkan hasil penelitian adalah keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Hasil penelitian tersebut menunjukkan bahwa 17,8% perubahan nilai perusahaan dipengaruhi oleh keputusan investasi, keputusan pendanaan, dan kebijakan dividen, sedangkan sisanya 82,2% dipengaruhi oleh faktor lain di luar model penelitian.

Penelitian berikutnya dilakukan oleh Hasnawati (2005) dengan judul "Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik Di Bursa Efek Jakarta". Hasil dari penelitian tersebut menunjukkan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan sebesar 12,25% sisanya dipengaruhi oleh faktor lain seperti keputusan pendanaan, kebijakan dividen, faktor eksternal perusahaan seperti tingkat inflasi, kurs mata uang, pertumbuhan ekonomi, politik danpsychology pasar. Berdasarkan latar belakang tersebut peneliti tertarik untuk mengambil judul “Pengar uh Keputusan Keuangan Ter hadap Nilai Per usahaan Pada

8

1.2. Per umusan Masalah

Berdasarkan latar belakang dari masalah yang dikemukakan di atas, maka

permasalahan pada penelitian ini adalah :

1. Apakah keputuan investasi berpengaruh terhadap nilai perusahaan pada perusahaanfood and beverages yang go public di Bursa Efek Indonesia?

2. Apakah keputusan pendanaan berpengaruh terhadap nilai perusahaan pada perusahaan food and beverages yang go public di Bursa Efek Indonesia?

3. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan pada perusahaan food and beverages yang go public di Bursa Efek Indonesia? 1.3. Tujuan Penelitian

Dari rumusan masalah yang diajukan dalam penelitian ini, maka tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh keputusan investasi terhadap nilai perusahaan pada perusahaanfood and beverages yang go public di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh keputusan pendanaan terhadap nilai perusahaan pada perusahaan food and beverages yang go public di Bursa Efek Indonesia.

1.4. Manfaat penelitian

Penelitian ini diharapkan memberi mafaat bagi :

1. Bagi perusahaan, penelitian ini diharapkan bisa digunakan sebagai bahan pertimbangan bagi perusahaan dalam mengambil keoutusan terhadap nilai perusahaan publik.

2. Bagi investor, dapat membantu memberikan informasi sehingga sebelum menanamkan modal atau berinvestasi bisa mengetahui tentang kesehatan keuangan perusahaan yang akan ditanami modal atau investasi.

3. Bagi universitas, hasil ini diharapkan dapat menambah perbendaharaan referensi dan dapat memberikan ide untuk pengembangan penellitian lebih lanjut di masa yang akan datang.

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu pernah dilakukan oleh pihak lain yang dapat digunakan sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan penelitian ini, telah dilakukan oleh:

12

2.2. Landasan Teori

2.2.1 Manajemen Keuangan

2.2.1.1 Pengertian Manajemen Keuangan

Dapat dijelaskan berdasarkan fungsi dan tanggung jawab seorang manajer keuangan. Seiring dengan perkembangan dunia usaha, fungsi manajer keuangan tidak hanya mencatat, membuat laporan, mengendalikan posisi kas, membayar tagihan-tagihan dan mencari dana. Akan tetapi, manajer keuangan harus mampu menginvestasikan dana, mengatur kombinasi sumber dana yang optimal, serta pendistribusian keuntungan (pembagian dividen) dalam rangka meningkatkan nilai perusahaan.

Menurut Sutrisno (2001:3), manajemn keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien. Usaha mendapatkan dana sering disebut pembelanjaan aktif.

Manajemen keuangan sering disebut juga sebagai manajemn aliran dana, sebab bila dipandang dari waktu ke waktu akan ada dana yang masuk kedalam perusahaan dan yang keluar dari perusahaan. Dana ini berasal dari berbagai sumber seperti saham pemilik perusahaan, pinjaman dari pihak luar maupun hasil operasi perusahaan (Husnan, 1994 : 5).

2.2.1.2 Tujuan Manajemen Keuangan

perusahaan tersebut. Apabila tujuan perusahaan dapat tercapai maka perusahaan akan memperoleh nilai yang tingi dan prospek yang baik di masa yang akan datang. Menurut Sartono (2001 : 7), pada umunya peruahaan adalah organisasi yang mencari untung, maka tujuan perusahaan adalh sebagai berikut :

1. Maksimisasi Profit

Memaksimalkan profitt pada dasarnya hanya merupakan tujuan jangka pendek perusahaankarena meliputi satu periode atau untuk periode tertentu. Banyak perusahaan yang berpandangan bahwa dengan memperoleh profit atau keuntungan sebanyak mungkin dan menekan ongkos yang serendah mungkin maka perusahaan dapat mencapai tujuannya. Maksimisasi profit tidak hanya meningkatkan keuntungan jangka pendeknya saja tetapi juga mempertimbangkan keuntungan jangka panjangnya.

2. Maksimisasi Kemakmuran

14

2.2.1.3 Fungsi Manajemen Keuangan

Fungsi manajemen keuangan terdiri dari tiga putusan utama yang harus dilakukan oleh manajer keuangan suatu perusahaan. Masing-masing keputusan harus selaras dan serasi pada pencapaian tujuan perusahaan. Kombinasi ketiga keputusan tersebut akan diimplementasikan dalam kegiatan sehari-hari perusahaan untuk mendapatkan keuntungan. Keuntungan yang diperoleh diharapkan mampu meningkatkan nilai perusahaan, sehingga kemakmuran pemegang saham makin bertambah. Menurut (Sutrisno, 2005), fungsi manajemen keuangan terdiri dari tiga keputusan keuangan, antara lain :

1. Keputusan Pendanaan

Pada keputusan pendanaan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber data yang ekonomis bagi perusahaanguna membelanjai kebutuhan-kebutuhan investasi sera keiatan usahanya. Keputusan pendanaan biasanya akan menentukan struktur modal, yakni pertimbangan antara hutang jangka panjang dengan modal sendiri, sehingga keputusan pendanaan sering disebut dengan kebijakan struktur modal.

2. Keputusan Investasi

komposisi dari investasi tersebut akan memepengaruhi tingakat keuntungan di masa depan. Keuntungan di masa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti, oleha kaerna itu investasi mananggung risikio dan ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan mempengaruhi pencapaian tujuan maupun nilai perisahaan.

3. Kebijakan Dividen

Dividen adalah bagian keuntungan yang dibagikan oelh perusahaan kepada para pemegang saham. Dividen merupakan bagian dari penghasilan yang diharapkan pemegang saham. Kebiajakn dividen menyangkut berapa pertimbangan antara laba ditahan dengan dividen yang dibagikan. Kebijakan dividen ini perlu ditetapkan seoptimal mungkin karena perilaku pemegang saham ada yang menyukai dividen, tetapi ada juga yang mengharapkan perumbuhan yang berasal dari penginvestasian kembali laba ditahan didalam perusahaan. Besar atau kecilnya dividen yang dibagikan akan mempengaruhi pencapaian tujuan maksimisasi kemakmuran atau kesejahteraan pemilik perusahaan.

2.2.2 Keputusan Investasi 2.2.2.1 Pengertian Investasi

16

Investasi menurut Jogiyanto (2000: 5) merupakan penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selamaperiode waktu yang tertentu. Pengertian investasi yang lebih luas membutuhkan keempatan produksi yang efisien untuk mengubah satu unit konsumsi mendatang. Dengan demikian investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk digunakan di dalam produksi uang efisien selama periode waktu tertentu.

Investasi merupakan suatu tindakan melepakan dana saat sekarang dengan harapan untuk dapat menghasilkan arus dana masa datang dengan jumlah jumlah yang lebh besar dari dana yang dilepaskan pada saat investasi awal (Moeljadi, 2006: 121).

2.2.2.2 Tujuan Investasi

Ada beberapa faktor mengapa seseorang untuk melakukan investasi, antara lain (Tandelilin, 2001:4) :

1. Untuk mendapatkan kehidupan yang lebih layak dimasa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemlikian perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

Beberapa negara di dunia termasuk indonesia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang tertentu.

2.2.2.3 Pengertian Keputusan Investasi

Keputusan investasi merupakan faktor penting dalam fungsi keuangan perusahaan. Fama dalam Hidayat (2010) menyatakan bahwa nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Pendapat tersebut dapat diartikan bahwa keputusan investasi itu penting, karena untuk mencapai tujuan perusahaan yaitu memaksimumkan kemakmuran pemegang saham hanyaakan dihasilkan melalui kegiatan investasi perusahaan.

Tujuan keputusan investasi adalah memperoleh tingkat keuntungan yang tinggi dengan tingkat risiko tertentu. Keuntungan yang tinggi disertai dengan risiko yang bisa dikelola, diharapkan akan menaikkan nilai perusahaan, yang berarti menaikkan kemakmuran pemegang saham. Dengan kata lain, bila dalam berinvestasi perusahaan mampu menghasilkan keuntungan dengan menggunakan sumber daya perusahaan secara efisien, maka perusahaan akan memperoleh kepercayaan dari calon investor untuk membeli sahamnya. Dengan demikian semakin tinggi keuntungan perusahaan semakin tinggi nilai perusahaan. Yang berarti semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan (Hidayat, 2010).

18

dana yang berasal dari luar perusahaan pada berbagai bentuk investasi. Dengan kata lain, investasi macam apa yang paling baik bagi perusahaan. Secara garis besar keputusan investasi dapat dikelompokkan ke dalam investasi jangka pendek seperti misalnya investasi dalam kas, persediaan, piutang dan surat berharga maupun investasi jangka panjang dalam bentuk gedung, peralatan produksi, tanah, kendaraan dan aktiva tetap lainnya. Keputusan investasi ini akan tercermin pada sisi aktiva dalam neraca perusahaan.

Menurut Gaver dan Gaver (1993) dalam Hasnawati (2005), IOS merupakan nilai perusahaan yang besarnya tergantung pada pengeluaranpengeluaran yang ditetapkan manajemen di masa yang akan datang, di mana pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan mengahasilkan return yang lebih besar. Dari pendapat ini sejalan dengan Smith dan watts (1992) dalam Hasnawati (2005), bahwa komponen nilai perusahaan merupakan hasil dari pilihan-pilihan untuk membuat investasi di masa yang akan datang merupakan IOS. Dari definisi di atas mengatakan bahwa IOS merupakan keputusan investasi yang dilakukan perusahaan untuk menghasilkan nilai. Proksi IOS yang digunakan dalam penelitian ini adalah Price Earning Ratio (PER), dimana ratio ini menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share).

2.2.3 Keputusan Pendanaan

Keputusan Pendanaan merupakan keputusan yang menyangkut tentang bagaimana membiayai perusahaan-bauran utang dan ekuitas apa yang harus digunakan, dan jenis sekuritas utang serta ekuitas khusus apa yang harus diterbitkan pada perusahaan (Ningsih dan Indarti, 2009).

Keputusan pendanaan dapat diartikan sebagai keputusan yang menyangkut struktur keuangan (financial structure). Struktur keuangan perusahaan merupakan komposisi dari keputusan pendanaan yang meliputi hutang jangka pendek, hutang jangka panjang dan modal sendiri. Struktur keuangan perusahaan sering kali berubah akibat investasi yang akan dilakukan perusahaan. Oleh karena itu besar kecilnya investasi yang akan dilakukan perusahaan akan berpengaruh pada komposisi (struktur) pendanaan perusahaan. Setiap perusahaan akan mengharapkan adanya struktur modal yang dapat memaksimalkan nilai perusahaan dan meminimalkan biaya modal. (Purnamasari dan Lestari, 2009).

20

mengharapkan pengembalian investasi di masa depan. Oleh sebab itu, investasi yang dilakukan perusahaan saat ini harus menghasilkan pengembalian di masa depan untuk dibayarkan kepada para investor (Brealey, Myers, dan Marcus, 2008:7)

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisipendanaan yang dipilih oleh perusahaan (Hasnawati, 2005).Keputusan pendanaan dalam penelitian ini diproksikan dengan Debt to Equity Ratio (DER), dimana rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutangdengan pendanaan melalui ekuitas. (Afzal dan Rahman, 2010). 2.2.4. Kebijakan Dividen

Kebijakan dividen adalah keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan yang dikonfirmasikan melalui Dividend Payout Ratio (DPR). (Brigham dan Houston, 2001) . Dan menurut Hasnawati (2005), kebijakan dividen adalah kebijakan perusahaan yang berhubungan dengan penentuan persentase laba bersih perusahaan yang dibagikan sebagai dividen kepada pemegang saham. Sebagai variabel independen,dimana rasio pembayaran dividen adalah presentase laba yang dibayarkan kepada para pemegang saham dalam bentuk kas.

2.2.5. Nilai Perusahaan

Setiap perusahaan memiliki tujuan tertentu yang ingin dicapai. Tujuan utama yang diperhitungkan oleh setiap perusahaan adalah memaksimalkan kemakmuran (kesejahteraan) pemilik atau pemegang saham sesuai dengan cara memaksimalkan nilai perusahaan. Nilai perusahaan sebagai harga yang bersedia dibayar oleh investor seandainya suatu perusahaan akan dijual (Husnan:1994: 6).

22

melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Hasnawati, 2005).

Nilai perusahaan dalam penelitian ini diproksikan dengan PriceBook

Value (PBV). PBV mengukur nilai yang diberikan pasar keuangan kepada

manajemen danorganisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh.

2.2.5.1 Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Menurut Gaver dan Gaver (1993) dalam Hidayat (2010), kesempatan investasi merupakan nilaiperusahaanyang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang, dalam hal ini pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan keuntungan yang lebih besar. Pendapat ini sejalan dengan Smith dan Watts (1992) dalam Hidayat (2010), yang menyatakan bahwa set kesempatan investasi merupakan komponen nilai perusahaan yang merupakan hasil dari pilihan-pilihan untuk membuat investasi di masa yang datang. Menurut Kallapur dan Trombley (1999) dalam Hidayat (2010), bahwa kesempatan investasi perusahaan tidak dapat diobservasi untuk pihak-pihak di luar perusahaan sehingga diperlukan suatu proksi untuk melihatnya.

Sementara itu penelitian yang dilakukan oleh Wijaya dan Wibawa(2010) yang menyebutkan bahwa nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh pengeluaran investasi dan pengeluaran

discretionary di masa yang akan datang. Penelitian ini juga sesuai dengan

penelitian sebelumnya yang telah dilakukan oleh Hasnawati (2005). Keputusan investasi berpengaruh positif terhadap nilai perusahaan sebesar 12,25%,sedangkan sisanya sebesar 87,75% dipengaruhi oleh faktor lain seperti keputusan pendanaan, kebijakan dividen, faktor eksternal perusahaan seperti tingkat inflasi, kurs mata uang, pertumbuhan ekonomi, politik, dan psikologi pasar.(Afzal dan Rohman, 2012).

2.2.7. Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan

Akibat ketidakpastian di masa yang datang harus dipertimbangkan dengan cermat, dikarenakan akan berpengaruh terhadap keputusan pendanaan berikutnya. Pemilihan struktur pendanaan merupakan masalah yang menyangkut komposisi dana yang akan digunakan oleh perusahaan.

24

kewajuban di masa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar. Terdapat dua pandangan mengenai keputusan pendanaan. Pandangan pertama dikenal dengan pandangan tradisional yang menyatakan bahwa struktur modal mempengaruhi nilai perusahaan. Peningkatan pendanaan melalui hutang merupakan salah satu alternatif untuk mengurangi biaya keagenan. Hutang dapat mengendalikan manajer untuk mengurangi kinerja perusahaan menjadi lebih efisen sehingga penilaian investor terhadap perusahaan akan meningkat.

Terdapat dua pandangan mengenai keputusan pendanaan. Pandangan pertama dikenal dengan pandangan tradisional yang menyatakan bahwa struktur modal mempengaruhi nilai perusahaan. Peningkatan pendanaan melalui utang merupakan salah satu alternatif untuk mengurangi biaya keagenan. (Afzal dan Rohman, 2012).Hutang dapat mengendalikan manajer untuk mengurangi tindakan perquisites dan kinerja perusahaan menjadi lebih efisien sehingga penilaian investor terhadap perusahaan akan meningkat. (Arieska dan Gunawan, 2011). 2.2.8. Pengaruh Kebijakan Dividen Terhadap Nilai Per usahaan

perusahaan. Namun pada titik tertentu pembayaran dividen yang semakin besar kepada pemegang saham akan mengurangi kemampuan perusahaan berinvestasi sehingga akan menurunkan tingkat pertumbuhan perusahaan dan menurunkan harga saham. Menurunnya harga saham perusahaan berarti menurun pula nilai perusahaan (Sartono, 2001:281)

26

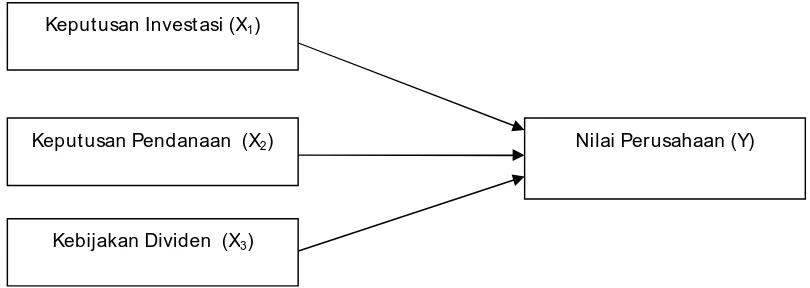

2.3. Kerangka Konseptual

Gambar 2.1. Ker angka Konseptual

2.4. Hipotesis

Berdasarkan teori yang diungkapkan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Keputusan investasi berpengaruh positif terhadap nilai perusahaan pada perusahaan food and beverages yang go public di Bursa Efek Indonesia.

2. Keputusan pendanaan berpengaruh positif terhadap nilai perusahaan pada perusahaanfood and beverages yang go public di Bursa Efek Indonesia.

3. Kebijakan dividen berpengaruh positif terhadap terhadap nilai perusahaan pada perusahaan food and beverages yang go public di Bursa Efek.

Keput usan Invest asi (X1)

Keput usan Pendanaan (X2)

Kebijakan Dividen (X3)

27

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel – variabel yang diamati dalam penelitian ini terdiri dari beberapa variabel. Variabel – variabel tesebut adalah sebagai berikut :

3.1.1. Variabel Dependen (var iabel terikat)

Nilai Perusahaan (Y),Variabel dependen dalam penelitian ini adalah nilai perusahaan, dimana nilai perusahaandidefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuranpemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2005). Nilai perusahaan dalam penelitian ini diproksikan dengan PriceBook Value (PBV). PBV mengukur nilai yang diberikan pasar keuangan kepada manajemen danorganisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh.(Afzal dan Rohman, 2012). PBV dirumuskan dengan :

PBV =

Harga Saham

Book Value

3.1.2. Variabel Independen (var iabel bebas)

Dalam penelitian ini yang menjadi variabel independen antara lain:

pertumbuhan penjualan yang optimal pada perusahaan makanan dan minuman di Bursa Efek Indonesia 2008-20011.Keputusan investasi berkaitan dengan memutuskan aktiva apa yang akan dibeli sehingga membantu laju pertumbuhan penjualan yang optimal pada perusahaan. yang diinterpretasikan melalui Price Earning Ratio (PER) (Brigham dan Houston: 2001). PER dirumuskan dengan :

PER = harga penutupan saham laba atau lembar saham

B. Keputusan Pendanaan (X2), Keputusan pendanaan biasanya akan menentukan struktur modal, yakni pertimbangan antara hutang jangka panjang dengan modal sendiri, sehingga keputusan pendanaan sering disebut dengan kebijakan struktur modal.Keputusan pendanaan dalam penelitian ini diproksikan dengan Debt to Equity Ratio (DER),dimana rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutangdengan pendanaan melalui ekuitas. (Afzal dan Rahman, 2010). DER dirumuskan dengan :

DER = total kewajiban total ekuitas

29

dibayarkan kepada para pemegang saham dalam bentuk kas.Kebijakan dividen dalampenelitian ini diproksikan dengan Dividend Payout Ratio (DPR), dimana rasio pembayaran dividenadalah persentase laba yang dibayarkan kepada para pemegang saham dalam bentuk kas.(Afzal dan Rohman, 2012). DPR dirumuskan dengan :

DPR =

dividen per lembar saham

laba per lembar saham

3.2Teknik Penentuan Sampel 3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek / subyek yang mempunyai kuantitas dan karakteristik tertentu yang di tetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2003:55). Dalam penelitian ini populasi yang digunakan sebagai obyek penelitian adalah laporan perusahaan manufaktur di bidang food and beverages yang go public di Bursa Efek Indonesia sampai saat ini yang berjumlah 17 perusahaan.

3.2.2 Sampel

1. PT. Akasha Wira International Tbk. 2. PT. Tiga Pilar Sejahtera Food Tbk. 3. PT. Cahaya Kalbar Tbk.

4. PT.Davomas Abadi Tbk. 5. PT. Delta Djakarta Tbk. 6. PT. Fast Food Indonesia Tbk. 7. PT. Indofood Sukses Makmur Tbk. 8. PT. Multi Bintang Indonesia Tbk. 9. PT. Mayora Indah Tbk.

10.PT. Prasidha Aneka Niaga Tbk.

11.PT. Pioneerindo Gourmet International Tbk. 12.PT. Nippon Indosari Corpindo Tbk.

13.PT. Sekar Laut Tbk. 14.PT. Siantar Top Tbk. 15.PT. SMART Tbk.

16.PT. Tunas Baru Lampung Tbk.

17.PT. Ultrajaya Milk Industry & Trading Co. Tbk.

3.3 Teknik Pengumpulan Data 3.3.1 J enis data

31

mempelajari serta mencatat dari data dokumen dan laporan keuangan dari masing-masing perusahaan yang diserahkan dari BEI.

3.3.2 Sumber Data

Dalam Penelitian ini data sekunder tersebut berupa laporan keuangan perusahaan makanan dan minuman tahun 2010-2011 yang terdaftar di Bursa Efek Indonesia, selama 2 tahun ICMD (Indonesia Capital Market Directory).

3.3.3 Pengumpulan Data

Teknik pengumplan data yang dipergunakan dalam penelitian ini adalah teknik dokumentasi. Teknik pengumpulan data secara dokumentasi adalah pengambilan data yang diperoleh melalui dokumen dangan cara mencari dan mengumpulkan data dengan mengambil data yang sudah dipublikasikan oleh pemerintah, industri atau sumber – sumber individual. Data ini diambil atau digunakan sebagai dari data yang telah di catat atau dilaporkan.

3.4 Teknik Analisis Dan Uji Hipotesis 3.4.1. Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemechan atas permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi

linear berganda.

dengan variabel terikatnya, karena secara teoritis keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diperkirakan akan terbentuk pada penelitian ini adalah sebagai berikut:

Y = α + β 1X1 + β 2X2 + β 3 X3 + ei

Dimana : Y = Nilai Perusahaan

α = Konstanta

β 1 = KoefisienRegresiKeputusan Investasi

β 2 = KoefisienRegresi Keputusan Pendanaan

β 3 = KoefisienRegresiKebijakan Dividen

X1 = Keputusan Investasi

X2 = Keputusan Pendanaan

X3 = Kebijakan Dividen

ei = VariabelPengganggu

33

3.4.2. Uji Hipotesis

Langkah-langkah yang akan dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi linear berganda ini adalah sebagai berikut : 3.4.2.1. Uji Parsial (Uji t Hitung)

Uji ini digunakan untuk mengetahui hubungan secara parsial antara variabel bebas dengan variabel terikat. Prosedur uji t dengan rumus sebagai berikut :

a. Ho : β 1 = β 2 = β 3 = 0

Artinya secara parsial variabel bebas tidak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Hi : β 1 = β 2 = β 3≠ 0

Artinya secara parsial variabel bebas ada pengaruh terhadap variabel terikat.

b. Menentukan Level of Significant = 5% dengan derajat bebas = (n-k), dimana n: jumlah data dan k: jumlah variabel bebas.

c.

t

hitungKeterangan :

t

hitung = t hasil perhitungan Βi= koefisien regresi Se (βi) = standar eror d. Kriteria pengujian sebagai berikut:2. Apabila t hitung< t tabelmaka Ho di terima dan Hi ditolak , artinya tidak ada pengaruh antara variabel bebas dengan variabel terikat. 3.4.2.2. Uji Kesesuaian Model (Uji F Hitung)

Uji ini digunakan untuk mengetahui hubungan secara simultan antara variabel bebas dengan variabel terikat. Prosedur uji F dengan rumus sebagai berikut :

a. Ho : β 1 = β 2 = β 3 = 0

Artinya secara simultan variabel bebas tidak mempunyai pengaruh terhadap variabel terikat.

Hi : β 1 = β 2 = β 3 ≠ 0

Artinya secara simultan variabel bebas mempunyai pengaruh terhadap variabel terikat.

b. Level of signifikan (á) = 0.05 dengan derajat bebas [n-k] Dimana : n = jumlah data pengamatan

k = jumlah variabel bebas

c. Menentukan f hitung dengan menggunakan rumus sebagai berikut :

Fhitung =

Dimana : Fhitung = F hasil perhitungan R2 = koefisien determinasi K = jumlah variabel bebas N = jumlah data

35

1. Jika Fhitung> Ftabelmaka Ho ditolak dan Hi diterima, artinya secara simultan variabel bebas berpengaruh terhadap variabel terikat. 2. Jika Fhitung< Ftabelmaka Ho ditrima dan Hi ditolak, artinya secara

simultan variabel bebas tidak berpengaruh terhadap variabel terikat.

3.5. Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji kol,ogorof-smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikan yang diperoleh lebih besar dari pada nilai signifikan yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal. (Santoso, 2001:97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

1. Jika nilai signifikan (nilai probabilitasnya) < 5% maka distribusi tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) > 5% maka distribusi normal.

3.6 Uji Asumsi Klasik

3.6.1 Multikolinearitas

Persamaan regresi linear berganda diasumsikan tidak terjadi pengaruh antara variabel bebas. Apabila ternyata ada pengaruh linear atau variabel bebas maka asumsi tersebut tidak berlaku lagi (terjadi bias).

Untuk mendeteksi adanya multikoloniaritas dapat diartikan dengan menghitung VIF ( Varience Inflation Factor) dengan menggunkan rumus sebagai berikut (Gujarati,1995:171) :

VIF = Var (â)

VIF menyatakan tingkat “pembengkakan” varians. Apabila VIF lebih besar dari 10, hal ini berarti terdapat multikolinearitas pada persamaan regresi linier.

3.6.2 Heteroskedastisitas

Heteroskedastisitas (varian sama) merupakan fenomena dimana pada nilai variabel independen tertentu masing-masing kesalahan (ei) mempunyai nilai varian yang sama besar, sebesar á2. Jika model yang diperoleh ternyata tidak memenuhi asumsi atau fenomena tersebut maka dalam model tersebut terjadi heteroskedastisitas. Heteroskedastisitas ini mengakibatkan nilai-nilai estimator (koefisien regresi) dari model tersebut tidak efisien meskipun estimator tersebut tidak bias dan konsisten.

37

rs= 1-6

Keterangan :

di= perbedaan dalam rank antara residual dengan variabel bebas ke i. N= banyakanya data

rs= koefisien korelasi

3.6.3 Autokorelasi

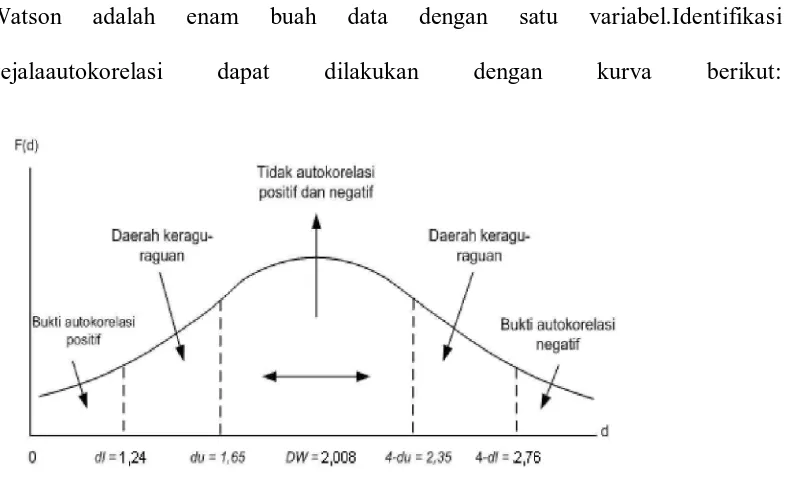

Menurut Gujarati (2000: 201), autokorelasi dapat didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diturunkan menurut waktu (data time series) atau data yang diambil pada waktu tertentu (data cross section). Jadi dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y obsevasi – Y prediksi) pada waktu ke-t (et) tidak boleh ada hubungan dengan nilai residual periode sebelum (et-1). Identifikasi ada atau tidaknya gejala autokorelasi dapat di tes dengan menghitung nilai Durbin Watson (d tes) dengan persamaan : (Gujarati, 2000:215)

Keterangan :

N = Banyaknya data

Banyaknya data time series minimal yang dapat dihitung dengan Durbin Watson adalah enam buah data dengan satu variabel.Identifikasi gejalaautokorelasi dapat dilakukan dengan kurva berikut:

39

BAB IV

4.1 Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat PT. Bur sa Efek Indonesia (BEI)

Penggabungan PT Bursa Efek Surabaya (BES) ke dalam PT Bursa Efek Jakarta yang kemudian menjadi PT Bursa Efek Indonesia (BEI), telah efektif mulai tanggal 30 November 2007. Bursa hasil merger tersebut telah memulai operasional pertamanya pada tanggal 3 Desember 2007. Bursa saat ini memfasilitasi perdagangan ekuiti, surat utang dan perdagangan derivatif. Dengan penggabungan, kapilitalisasi pasar Bursa Efek Indonesia meningkat menjadi Rp 2.538 triliun yang terdiri dari Rp 1.982 triliun kapitalisasi ekuiti, Rp 79,065 triliun obligasi korporasi, dan Rp 477 triliun Surat Utang Negara (SUN)*. Hadirnya Bursa Efek tunggal ini diharapkan akan meningkatkan efisiensi industri Pasar Modal di Indonesia dan menambah daya tarik masyaraakat untuk beinvestasi. Sinergi merger ini diharapkan akan semakin meningkatkan pertumbuhan Pasar Modal kita, baik dalam kapitalisas pasar, jumlah emiten, dan jumlah investor baik lokal maupun asing. Harapan kedepan Pasar Modal Indonesia akan menjadi salah satu pilar utama pertumbuhan ekonomi nasional.

investasi bagi masyarakat umum, dan alternatif pendanaan bagi perusahaan. Harapan BEI, sosialisasi tersebut akan menyumbang peningkatan jumlah investor dan perusahaan tercatat (emiten) baik dari Jawa Timur maupun dari wilayah sekitarnya. Bagi daerah sendiri, peningkatan jumlah perusahaan tercatat akan mampu menyokong pertumbuhan perekonomian daerah, melalui peningkatan pendapatan daerah, penciptaan lapangan kerja, peningkatan pelaksanaan good corporate govermance di perusahaan, dan sebagainya.

Dengan mempertimbangkan pertumbuhan industri Pasar Modal Indonesia beberapa tahun terakhir yang sedemikian pesat, Bursa Efek Indonesia (BEI) berencana melakukan pemutakhiran sistem Jakarta Automated Trading System (JATS) yang telah beroperasi selama 13 tahun terakhir, dengan sistem baru yang akan mampu menangani semua produk finansial (saham, obligasi dan derivatif) dalam satu platform

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan saham dan juga untuk mempercepat proses penyelesaian transaksi.

41

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia (BEI)

Visi Bursa Efek Indonesia adalah menjadikan BEI sebagai sarana yang efisien untuk menghimpun dana bagi investor dan perdagangan instrumen pasar modal baik untuk masyarakat Indonesia maupun masyarakat Internasional.

Misi Bursa Efek Indonesia adalah mewujudkan BEI sebagai Bursa Efek berskala Internasional yang menawarkan kesempatan berinvestasi secara luas, sejalan dengan perkembangan perekonomian Indonesia. BEI juga mempunyai tekad untuk mewujudkan sarana perdagangan yang efisien, sistem informasi yang terpercaya, tanggap dan tepat waktu, serta mempunyai sumber daya manusia yang profesional dan berintegritas tinggi serta efisien, sehingga dapat membawa Bursa Efek Imdonesia sejajar dengan bursa-bursa efek lain didunia.

Bursa Efek Indonesia berpartisipasi didalam mengembangkan basis investor lokal yang luas dan kokoh sebagai stabilisator Pasar Modal Indonesia. Bursa Efek Indonesia juga menawarkan beragam efek berkualitas sejalan dengan pertumbuhan instrument pasar modal yang semakin meningkat, sehingga Bursa Efek Indonesia dapat memberikan manfaat yang optimal bagi pemodal lokal maupun pemodal asing.

4.1.3. Per kembangan Perusahaan Food and Beverages

Departemen Perindustrian menunjukkan bahwa di tahun 2010 Industri Mamin dan Tembakau memberikan kontribusi sebesar 34,35% atas pertumbuhan industri nasional non-migas yang sampai Triwulan III 2010 mencapai 4,69% (y-o-y basis). (Siaran Pers Deperin 22 Des 2010).

Data GAPMMI juga menunjukkan trend pertumbuhan industri makanan dan minuman dalam negeri yang cukup baik. Volume penjualan ditahun 2007 mencapai Rp 383 Trilyun, di tahun 2008 mencapai Rp. 505 Trilyun, di tahun 2009 mencapai Rp. 555 Trilyun dan ekspektasi di tahun 2010 adalah untuk mencapai Rp. 605 Trilyun. Ironisnya, meskipun industri makanan dan minuman merupakan salah satu kontributor terbesar dalam pertumbuhan, masih banyak faktor termasuk kebijakan pemerintah yang masih belum sepenuhnya mendukung perkembangan industri makanan dan minuman itu sendiri. Sementara ancaman dari produk mamin impor terus bertambah sejalan dengan integrasi perekonomian Indonesia dengan perekonomian regional dan global.

Total nilai impor produk mamin periode Januari – November 2010 menunjukkan peningkatan sebesar 22,95% dibanding periode yang sama di tahun 2009, dengan negara asal impor terbesar dari Malaysia, Cina, Thailand, Singapura dan Amerika Serikat. Beberapa hal yang menjadi catatan GAPMMI terkait dengan tantangan bagi industri makanan dan minuman dalam tahun 2011 dan kedepannya antara lain adalah:

• Belum siner ginya peraturan perpajakan dan r etribusi. terkait dengan

43

dunia melalui berbagai perjanjian bilateral dan multilateral seperti FTA dan EPA, maka produk-produk jadi makanan dan minuman dari negara-negara mitra hanya dikenakan bea masuk yang relatif kecil yaitu antara 0% – 5%. Namun disisi lain, kesulitan dihadapi oleh industri makanan dan minuman dalam negeri dalam mendapatkan bahan baku produksinya, baik karena adanya bea masuk bahan baku yang tinggi seperti gula, adanya kenaikan bea masuk bahan baku plastik seperti polyethylene (PE) dan polypropiline (PP) yang naik menjadi 5% di awal tahun 2011 ini, maupun kebijakan pemerintah yang terus membatasi impor bahan baku seperti impor gula rafinasi. (Permenkeu No.241/PMK.011/2010).

• Tingginya har ga bahan baku dan kemasan. Potensi naiknya harga

bahan baku seperti terigu, gula, garam, minyak goreng, jagung, kedelai,susu & komoditas lainnya serta harga kemasan secara signifikan di tahun 2011 dapat mempengaruhi kenaikan harga produk jadi sebesar 10% - 15%.

• Keterbatasan infrastruktur jalan (jumlah dan kwalitas), pelabuhan,

jaringan listrik atau pipa gas menjadi salah satu permasalahan yang dihadapi para pelaku industri di Indonesia. Tidak seimbangnya pertumbuhan infrastruktur jalan dengan pertumbuhan kendaraan menyebabkan kemacetan di seluruh daerah yang berakibat menyebabkan distribusi menjadi terhambat dan menimbulkan biaya tinggi. Hal ini mengakibatkan tingginya biaya tranportasi di Indonesia yang diperparah dengan terus adanya pungutan liar. Sebagai contoh, untuk mengangkut barang dari Warsawa (Polandia) ke Hamburg Jerman) dengan jarak 750 km, biayanya adalah ½ dari ongkos pengiriman barang dari Makassar ke Enrekang di Sulawesi yang hanya berjarak 240 km. Dari hasil penelitian “Olken dan Barron,2007” ditemukan bahwa truk yang menempuh rute Banda Aceh – Medan harus mengeluarkan USD 40 sekali jalan, atau sekitar 13% dari total biaya perjalanan, untuk suap dan uang keamanan. Data World Bank 2010 menempatkan Indonesia di rangking 75 Logistic Performance Index dibawah Vietnam (53), Filipina (44), Thailand (35), Malaysia (29). Bahkan ranking Indonesia masih dibawah Uganda (66) dan Senegal (58).

45

target Pemerintah yang sebesar 5,3%. Tingginya inflasi ini dapat mendorong kenaikan suku bunga.

4.2. Deskr ipsi Hasil Penelitian

Perusahaan sebagai obyek penelitian yang diambil pada penelitian ini adalah 17 perusahaan yang tergabung dalam perusahaan food and beverages di Bursa Efek Indonesia pada tahun 2010 sampai dengan tahun 2011 yang menerbitkan laporan keuangan per 31 Desember 2010 sampai dengan tahun 2011. Data yang diperoleh dari perusahaan tersebut selama dua tahun terakhir yang dipergunakan sebagai data penelitian adalah sebagai berikut :

4.2.1. Deskr ipsi Price Earning Ratio

Keputusan investasi merupakan tindakan mengeluarkan dana saat sekarang, diharapkan memperoleh arus kas masuk pada waktu yang akan datang. keputusan investasi diukur melalui :

PER = Harga Penutupan Saham Laba per lembar saham (EPS)

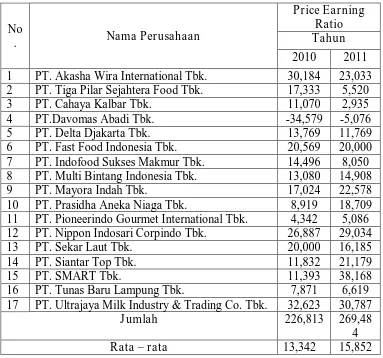

Tabel 4.1 : Data Price Earning Ratio Perusahaan pada perusahaan

food and beverages di Bur sa Efek Indonesia Tahun 2010-2011

No

1 PT. Akasha Wira International Tbk. 30,184 23,033 2 PT. Tiga Pilar Sejahtera Food Tbk. 17,333 5,520

8 PT. Multi Bintang Indonesia Tbk. 13,080 14,908

9 PT. Mayora Indah Tbk. 17,024 22,578

10 PT. Prasidha Aneka Niaga Tbk. 8,919 18,709

11 PT. Pioneerindo Gourmet International Tbk. 4,342 5,086 12 PT. Nippon Indosari Corpindo Tbk. 26,887 29,034

13 PT. Sekar Laut Tbk. 20,000 16,185

14 PT. Siantar Top Tbk. 11,832 21,179

15 PT. SMART Tbk. 11,393 38,168

16 PT. Tunas Baru Lampung Tbk. 7,871 6,619

17 PT. Ultrajaya Milk Industry & Trading Co. Tbk. 32,623 30,787

J umlah 226,813 269,48

4

Rata – rata 13,342 15,852

Berdasarkan data Price Earning Ratio perusahaan food and beverages diperoleh hasil pada tahun 2010 yang mempunyai Price Earning Ratio tertinggi adalah PT. Ultrajaya Milk Industry & Trading Co. Tbk, sebesar 32,623 yang mempunyai Price Earning Ratio terendah adalah PT.Davomas Abadi Tbk, sebesar -34,579. Pada tahun 2011 yang mempunyai Price Earning Ratio tertinggi adalah PT. SMART Tbk, sebesar 38,168 dan yang mempunyai Price Earning

47

Berdasarkan data Price Earning Ratio perusahaan Food and Beverages cenderung menurun pada tahun 2010-2011. Price Earning Ratio merupakan rasio yang dapat menunjukkan indikator adanya aliran laba di masa yang akan datang. Penurunan Price Earning Ratio menunjukkan bahwa aliran laba terhadap perusahaan menagalami penurunan. Semakin tinggi Price Earning Ratio maka semakin baik untuk perusahaan karena mempunyai aliran laba untuk masa yang akan datang begitu juga sebaliknya semakin rendah nilai Price Earning Ratio maka semakin buruk bagi perusahaan karena tidak mempuyai aliran laba untuk masa yang akan datang.

4.2.2. Deskr ipsi Debt to Equity Ratio

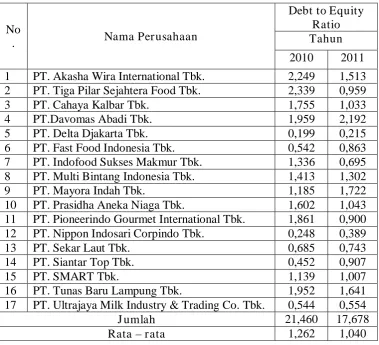

Debt to Equity Ratio (DER), yaitu rasio yang menggambarkan utang dan modal dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya. Dapat di hitung dengan rumus :

DER = Total hutang Total ekuitas

Tabel 4.2 : Data Debt to Equity Ratio Perusahaan pada perusahaan food and

beverages di Bursa Efek Indonesia Tahun 2010-2011

No

1 PT. Akasha Wira International Tbk. 2,249 1,513 2 PT. Tiga Pilar Sejahtera Food Tbk. 2,339 0,959

11 PT. Pioneerindo Gourmet International Tbk. 1,861 0,900 12 PT. Nippon Indosari Corpindo Tbk. 0,248 0,389

13 PT. Sekar Laut Tbk. 0,685 0,743

14 PT. Siantar Top Tbk. 0,452 0,907

15 PT. SMART Tbk. 1,139 1,007

16 PT. Tunas Baru Lampung Tbk. 1,952 1,641

17 PT. Ultrajaya Milk Industry & Trading Co. Tbk. 0,544 0,554

J umlah 21,460 17,678

Rata – rata 1,262 1,040

Berdasarkan data Debt to Equity Ratio perusahaan Food and Beverages diperoleh hasil pada tahun 2010 yang mempunyai Debt to Equity Ratio tertinggi adalah PT. Tiga Pilar Sejahtera Food Tbk, sebesar 2,339 dan yang mempunyai

Debt to Equity Ratioterendah adalah PT. Delta Djakarta Tbk, sebesar 0,199.

Sedangkan pada tahun 2011 yang mempunyai Debt to Equity Ratio tertinggi adalah PT.Davomas Abadi Tbk, sebesar 2,192 dan yang mempunyai Debt to

49

Berdasarkan data Debt to Equity Ratio perusahaan Food and Beverages cenderung menurun pada tahun 2010-2011. Hal ini berarti pendanaan melalui hutang cenderung menurun, penurunan hutang kemungkinan disebabkan karena dana internal perusahaan meningkat, misalnya adanya peningkatan penjualan product yang menghasilkan laba di tahan. Selain itu penurunan Debt to Equity

Ratio menunjukkan bahwa perusahaan yang dibiayai sepenuhnya oleh kreditur

mengalami penurunan. Debt to Equity Ratio menunjukka seberapa besar perusahaan dibiayai oleh kreditur. Makin tinggi Debt to Equity Ratio, makin kecil perusahaan tersebut dibiayai oleh kreditur dan sebaliknya.

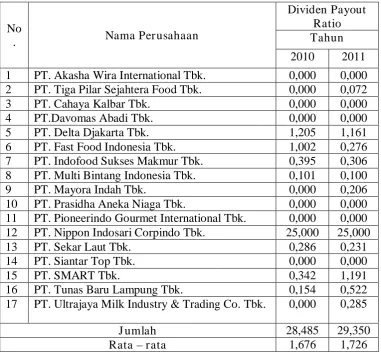

4.2.3. Deskr ipsi Dividen Payout Ratio

Kebijakan Dividen merupakan kebijakan yang menentukkan berapa banyak dari keuntungan yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen dan berapa banyak yang akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa mendatang. Kebijakan dividen dapat diukur melalui :

DPR = Dividen per lembar saham Laba per lembar saham

Tabel 4.3 : Data Dividen Payout Ratio Perusahaan pada perusahaan food

andbeverages di Bur sa Efek Indonesia Tahun 2010-2011

No

1 PT. Akasha Wira International Tbk. 0,000 0,000 2 PT. Tiga Pilar Sejahtera Food Tbk. 0,000 0,072

11 PT. Pioneerindo Gourmet International Tbk. 0,000 0,000 12 PT. Nippon Indosari Corpindo Tbk. 25,000 25,000

13 PT. Sekar Laut Tbk. 0,286 0,231

14 PT. Siantar Top Tbk. 0,000 0,000

15 PT. SMART Tbk. 0,342 1,191

16 PT. Tunas Baru Lampung Tbk. 0,154 0,522

17 PT. Ultrajaya Milk Industry & Trading Co. Tbk. 0,000 0,285

J umlah 28,485 29,350

Rata – rata 1,676 1,726

Berdasarkan data Dividen Payout Ratio perusahaan food and beverages diperoleh hasil pada tahun 2010 yang mempunyai Dividen Payout Ratio tertinggi adalahPT. Nippon Indosari Corpindo Tbk, sebesar 25,000 dan yang mempunyai

Dividen Payout Ratioterendah adalah PT. Multi Bintang Indonesia Tbk, sebesar

51

Berdasarkan data Dividen Payout Ratio perusahaan Food and Beverages cenderung meningkat pada tahun 2010-2011. Hal ini berarti adanya peningkatan pembagian dividen atau peningkatan pembagian laba pada para pemagang saham. Peningkatan pembagian dividen disebabkan karena perusahaan kelebihan dana, sehingga di putuskan untuk membagi dividen pada para pemegang saham yang nantinya memberikan sinyal positif pada pendapatan perusahaan sehingga akan berdampak pada peningkatan nilai perusahaan.

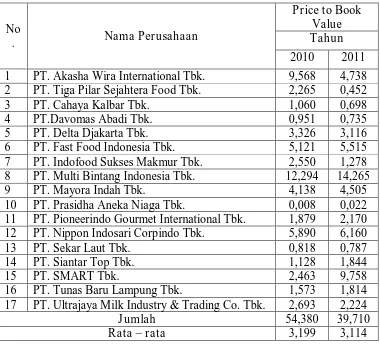

4.2.4. Deskr ipsi Price to Book Value (PBV)

Nilai Perusahaan merupakan nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima oleh para pemegang saham dimasa mendatang, baik dari hutang maupun dari ekuitas. Nilai perusahaan dapat diukur melalui :

PBV = Harga pasar saham Nilai buku saham

Tabel 4.4 : Data Price to Book Value Perusahaan pada perusahaan food and

beverages di Bursa Efek Indonesia Tahun 2010-2011

No

1 PT. Akasha Wira International Tbk. 9,568 4,738 2 PT. Tiga Pilar Sejahtera Food Tbk. 2,265 0,452

8 PT. Multi Bintang Indonesia Tbk. 12,294 14,265

9 PT. Mayora Indah Tbk. 4,138 4,505

10 PT. Prasidha Aneka Niaga Tbk. 0,008 0,022

11 PT. Pioneerindo Gourmet International Tbk. 1,879 2,170 12 PT. Nippon Indosari Corpindo Tbk. 5,890 6,160

13 PT. Sekar Laut Tbk. 0,818 0,787

14 PT. Siantar Top Tbk. 1,128 1,844

15 PT. SMART Tbk. 2,463 9,758

16 PT. Tunas Baru Lampung Tbk. 1,573 1,814

17 PT. Ultrajaya Milk Industry & Trading Co. Tbk. 2,693 2,224

J umlah 54,380 39,710

Rata – rata 3,199 3,114

Berdasarkan data Price to Book Value perusahaan food and beverages diperoleh hasil pada tahun 2010 yang mempunyai Price to Book Value tertinggi adalah PT. Multi Bintang Indonesia Tbk, sebesar 12,294 dan yang mempunyai Price to Book

Valueterendah adalah PT. Prasidha Aneka Niaga Tbk, sebesar 0,008. Sedangkan

pada tahun 2011 yang mempunyai Price to Book Value tertinggi adalah PT. Multi Bintang Indonesia Tbk, sebesar 14,265 dan yang mempunyai Price to Book

53

Berdasarkan data Price to Book Value sebagai proksi dari nilai perusahaan Food and Beverages cenderung menurun pada tahun 2010-2011. Hal ini berarti adanya penurunan Price to Book Value sebagai proksi nilai perusahaan, penurunan nilai perusahaan disebabkan beberapa faktor yang mempengaruhi seperti keputusan investasi, keputusan pendanaan dan kebijakan dividen yang tidak dikelola dengan baik sehingga terjadi penurunan nilai perusahaan.

4.3. Analisis dan Pengujian Hipotesis 4.3.1. Uji Outlier

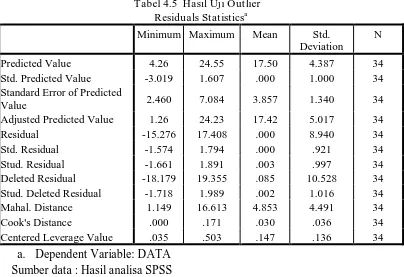

Tabel 4.5 Hasil Uji Outlier Variable [=CHIINV(0,001;4) : dicari melalui Excel] = 18,466.

Hasil analisis deteksi adanya outlier data ini pada analisis pertama terdapat nilai mahal. Distance Maximum yang lebih besar dari 18,466 sebesar 16,613. Berarti tidak terdapat outlier pada data tersebut, oleh karena itu data mempunyai kualitaas yang baik dan dapat dilanjutkan untuk diolah lebih lanjut.

Pada analisis Regresi diperoleh hasil sebagai berikut:

55

Tabel 4.6 Casewise Diagnostica Case Number Std. Residual Nilai

Perusahaan_Y Case Number Std. Residual Nilai

Perusahaan_Y

Sehingga kedua case tersebut harus dihilangkan dari dsata analisis, sehingga data analisis tersisa 32 case yang baik untiuk dianalisis. Dan hasil Analisis Regresi yang ke tiga (3) sebagai berikut:

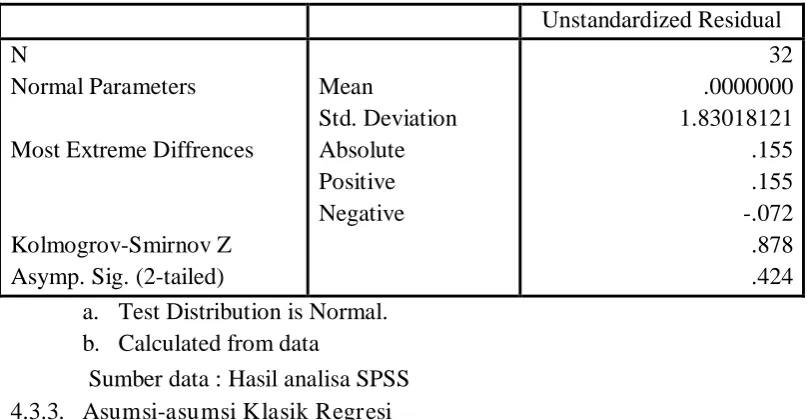

4.3.2. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah dengan menggunakan uji Kolmogorov-Smirnov dengan kriteria jika tingkat signifikansi lebih kecil dari 5% (sig < 5%) maka distribusi adalah tidak normal, dan jika tingkat signifikansi lebih besar dari 5% (Sig > 5%) maka distribusi adalah normal (Sumarsono,2004)

Tabel 4.7 Hasil Uji Normalitas

Sumber data : Hasil analisa SPSS 4.3.3. Asumsi-asumsi Klasik Regresi

Berdasarkan uraian diatas, peneliti akan melakukan pengujian pada Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen apakah berpengaruh terhadap Nilai perusahaan yang dimiliki 17 perusahaan yang diteliti dan terdaftar di Bursa Efek Indonesia pada tahun 2009 sampai dengan 2011. Persamaan regresi harus bersifat BLUE (Best Linier Unlimeted Estimator), artinya pengambilan keputusan Uji F dan Uji t tidak boleh bias

Untuk menghasilkan keputusan yang BLUE, maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier yaitu :

• Tidak boleh ada autokorelasi positif atau autokorelasi negatif

• Tidak boleh ada multikolinearitas

57

4.3.3.1. Hasil Uji Multikoleniaritas

Uji multikoleniaritas pada penelitian ini digunakan untuk mendeteksi adanya gejala multikoleniaritas dalam pengujian keeratan hubungan antar variabel bebas, tercermin dari Coefficient. Hal ini tampak pada nilai tolerance dan Variance Inflation Factor (VIF) untuk setiap variabel bebas. Jika tolerance lebih dari 0,01 dan VIF kurang dari 10, artinya menunjukkan tidak terdapat toleransi antar satu varibel bebas.

Pada hasil analisis data yang diperoleh melalui uji asumsi klasik dengan menggunakan multikolinearitas, dapat diketahui melalui tabel sebagai berikut:

Tabel 4.8 Hasil Uji Multikoleniaritas

0,789 ; (X2) = 0,842. Hal ini menunjukkan nilai VIF kurang dari 10 dan nilai toleransi lebih dari 0,01, maka dapat dinyatakan tidak terdeteksi multikolinearitas antara varibel bebas terhadap variabel terikat. Dengan demikian model regresi memenuhi persyaratan asumsi klasik tentang multikolinearitas.

4.3.3.2. Hasil Uji Heteroskedastisitas

Uji Heteroskedastisitas adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas. Jika varians berbeda, disebut heteroskedastisitas. Model regresi yang baik t9idak mempunyai heteroskedastisitas. Model regresi yang baik tidak mempunyai heteroskedastisitas.

Deteksi adanya Heteroskedastisitas:

a. Dari Scatter Plot Residual: jika ada pola tertentu (seperti titik-titik / point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar, kemudian menyempit)

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas

c. Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank Spearman antara residual dengan seluruh variabel bebas. Rumus rank spearman adalah :