SKRIPSI

Diajukan Oleh: BINTI CHOIRIAH 0912015017/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagia n Per syara tan Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Mana jemen

Diajukan Oleh: BINTI CHOIRIAH 0912015017/FE/EM

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh : BINTI CHOIRIAH 0912015017/FE/EM

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim Penguji Skr ipsi J ur usan Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Pada Tanggal 31 Mei 2013

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Dr. Dhani Ichsanuddin Nur, MM Dr. Dhani IchsanuddinNur , MM NIP. 196309241989031001 NIP. 196309241989031001

Sekr etaris

Sugeng Pur wanto, SE, MM NIP. 196801081989031001

Anggota

Dr s.Ec,Her ry Arianto L.W, MM NIP. 196405121990031001

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Dekan Fakultas Ekonomi

INDONESIA (BEI)

Yang diajukan

BINTI CHOIRIAH 0912015017/FE/EM

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Tanggal : Dr. Dhani Ichsanuddin Nur, MM

NIP. 196309241989031001

Mengetahui

Ketua Program Studi Manajemen

INDONESIA ( BEI )

Yang diajukan

BINTI CHOIRIAH 0912015017/FE/EM

Telah Diseminarkan dan disetujui untuk menyusun skripsi :

Pembimbing Utama

Dr. Dhani Ichsanuddin Nur, MM Tanggal : NIP. 196309241989031001

Mengetahui

Ketua Program Studi Manajemen

Yang diajukan

BINTI CHOIRIAH 0912015017/FE/EM

Disetujui untuk Ujian Lisan Oleh

Pembimbing Utama

Dr. Dhani Ichsanuddin Nur, MM Tanggal : NIP. 196309241989031001

Mengetahui Wakil Dekan I

SWT yang telah memberi limpahan rahmat dan karunia -Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini sesuai dengan tujuan dan waktu yang diharapkan dengan judul “ RASIO KEUANGAN DAN PERUBAHAN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA ( BEI ) ”.

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran”Jawa Timur.

4. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

5. Bapak, Almarhumah Ibu Tercinta, dan Adik yang telah memberikan dukungan, doa, semangat dan segalanya.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini. Oleh sebab itu, penulis menerima kritik dan saran yang membangun guna kesempurnaan di masa mendatang dan pengembangan ilmu pengetahuan. Besar harapan penulis, kiranya skripsi ini dapat bermanfaat bagi penulis lain dan para pembaca.

Surabaya, Mei 2013

KATA PE NGANTAR……… i

DAFTAR ISI……… iii

DAFTAR TABEL………... viii

DAFTAR GAMBAR……….. ix

ABSTRAK……… x

BAB I : PENDAHULUAN………... 1

1.1. Latar Belakang……….. 1

1.2. Perumusan Masalah ………... 14

1.3. Tujuan Penelitian………... 14

1.4. Manfaat Penelitian... 15

BAB II : TINJ AUAN PUSTAKA ………. 16

2.1. Penelitian Terdahulu……….. 16

2.2. Landasan Teori……….. 18

2.2.1. Pasar Modal……… 18

2.2.1.1. Pengertian Pasar Modal………... 18

2.2.1.2. Manfaat Pasar Modal……… 19

2.2.1.3. Peranan Pasar Modal ………... 20

2.2.2. Kinerja perusahaan……….. 25

2.2.3. Rasio Keuangan………... 26

2.2.3.1. Pengertian Rasio Keuangan……… 26

2.2.3.2. Jenis-Jenis Rasio Keuangan……… 27

2.2.4. Laba………... 33

2.2.4.1. Pengertian Laba……… 33

2.2.4.2. Pelaporan Laba………. 34

2.2.4.3. Tujuan Pelaporan Laba………... 35

2.2.5. Pengaruh Rasio Keuangan terhadap Perubahan Laba……….. 37

2.2.5.1. Pengaruh Debt to Equity Ratio terhadap Perubahan Laba……... 38

2.2.5.2. Pengaruh Net Income to Sales terhadap Perubahan Laba……… 39

2.2.5.3. Pengaruh Return On Asset terhadap Perubahan Laba…………. 40

2.2.5.4. Pengaruh Total Assets Turn Over terhadap Perubahan Laba... 41

2.3. Kerangka Konseptual……….. 42

2.4. Hipotesis……….. 44

BAB III : METODOLOGI PENELITIAN………. 45

3.1. Definisi Operasional dan Pengukuran Variabel……… 45

3.3.1. Jenis Data………. 48

3.3.2. Sumber Data………. 49

3.3.3. Teknik Pengumpulan Data………... 49

3.4. Teknik Analisis dan Uji Hipotesis Data……… 50

3.4.1. Teknik Analisis Data……… 50

3.4.1.1. Uji Normalitas……….. 51

3.4.1.2. Uji Multikolinieritas………. 51

3.4.1.3. Uji Heteroskedastisitas………. 52

3.4.1.4. Uji Autokorelasi………... 53

3.4.2. Uji Hipotesis………. 55

3.4.2.1. Uji Statistik F ( Simultan)……….... 56

3.4.2.2. Uji Statistik t ( Parsial )……… 58

3.4.2.3. Koefisien Determinasi ( R2 )……… 60

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN………. 61

4.1. Deskripsi Obyek Penelitian………... 61

4.1.1. Sejarah Singkat PT. Bursa Efek Indonesia (BEI)………... 61

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia (BEI)………... 63

4.1.3.4. PT. Mayora Indah Tbk………. 67

4.1.3.5. PT. Multi Bintang Indonesia Tbk………. 68

4.1.3.6. PT. Prasidha Aneka Niaga Tbk……… 69

4.1.3.7. PT. Sekar Laut Tbk……….. 70

4.1.3.8. PT. Siantar Top Tbk………. 70

4.1.3.9. PT. Ultra Jaya Milk Tbk……….. 71

4.2. Deskripsi Hasil Penelitian……….. 72

4.2.1. Deskripsi Debt to Equity Ratio……….. 72

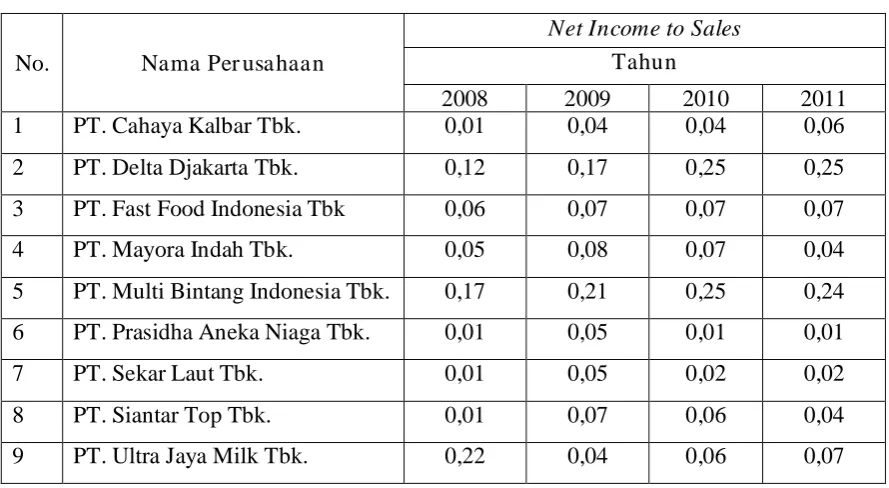

4.2.2. Deskripsi Net Income to Sales……… 74

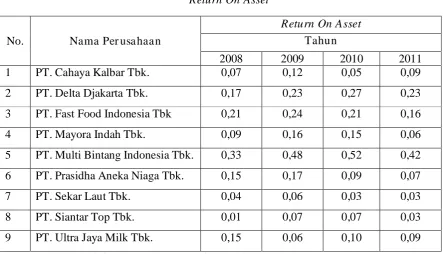

4.2.3. Deskripsi Return on Asset………... 76

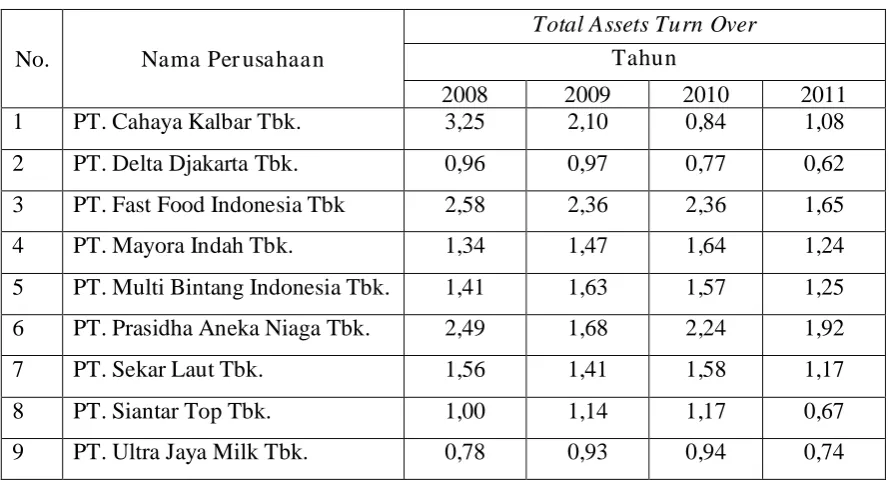

4.2.4. Deskripsi Total Assets Turn Over………. 78

4.2.5. Perubahan Laba Perusahaan Food and Beverages………. 80

4.3. Teknik Analisis dan Uji Hipotesis Data……… 82

4.3.1. Analisis Regresi Linier Berganda………. 82

4.3.2. Evaluasi Outlier………...………. 86

4.3.3. Analisis Uji Asumsi Klasik……… 89

4.3.3.1. Uji Normalitas……… 89

4.3.3.2. Uji Multikolinieritas……….. 90

4.5.1. Implikasi Peelitian……… 102 4.5.1.1 .Pengaruh Debt to Equity ratio terhadap perubahan laba… 102 4.5.1.2. Pengaruh Net Income to Sales terhadap perubahan laba… 104 4.5.1.3. Pengaruh Return On Asset terhadap perubahan laba…….. 105 4.5.1.4. Pengaruh Total Assets Turn Over terhadap perubahan laba 106 BAB V : KESIMPULAN DAN SARAN………. 108 5.1. Kesimpulan………... 108 5.2. Saran………. 109

BINTI CHOIRIAH

ABSTRAK

Tujuan utama perusahaan adalah memaksimalkan laba. Salah satu parameter kinerja perusahaan adalah laba. Bagi perusahaan, laba sangat diperlukan karena bermanfaat untuk kelangsungan hidup perusahaan. Laba yang dihasilkan perusahaan mengalami perubahan laba setiap tahunnya sehingga dapat mempengaruhi keputusan investasi para investor. Perubahan laba merupakan kenaikan maupun penurunan laba per tahun. Rasio keuangan yang digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER) , Net Income to Sales (NIS), Return on Asset (ROA) dan Total Asset Turn Over (TATO). Penelitian ini bertujuan untuk mengetahui pengaruh Debt to Equity Ratio, Net Income to Sales,

Return On Asset, Total Assets Turn Over terhadap perubahan laba pada

perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data yang digunakan untuk memenuhi keperluan penelitian ini bersumber dari data sekunder yang diambil dari laporan tahunan Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2008 – 2011 berupa data ICMD. Model analisis yang digunakan dalam penelitian ini adalah Analisis Regresi Berganda. Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti pengaruh variabel bebas terhadap variabel terikat.

Hasil analisis menunjukkan bahwa variabel Debt to Equity Ratio (DER) tidak berkontribusi terhadap peningkatan perubahan laba, variabel Net Income to

Sales (NIS) berkontribusi terhadap peningkatan perubahan laba, variabel Return On Asset (ROA) berkontribusi terhadap peningkatan perubahan laba, dan variabel Total Assets Turn Over (TATO) tidak berkontribusi terhadap peningkatan

perubahan laba.

Kata Kunci: Pengaruh Debt to Equity Ratio (DER), Net Income to Sales (NIS),

Return on Asset (ROA) dan Total Assets Turn Over (TATO) terhadap Perubahan

1.1. Latar Belakang

Perkembangan pasar modal yang pesat menciptakan berbagai peluang atau alternatif investasi bagi investor. Hal ini mendorong perusahaan untuk terus menciptakan inovasi dan terobosan baru supaya perusahaan dapat terus berproduksi dan menghasilkan barang yang memiliki desain, mutu dan kualitas yang baik untuk dapat saling bersaing dalam mendapatkan dana dari investor dalam pasar modal. Secara teoritis investor akan menanamkan uangnya pada perusahaan yang dapat memberikan return (keuntungan) yang tinggi. Jadi investor akan menanamkan usahanya pada perusahaan yang memiliki kinerja yang baik. Atas dasar inilah, maka manajemen perusahaan yang telah go public juga perlu meningkatkan kinerjanya, disamping untuk meningkatkan kemakmuran pemilik, juga mempermudah mereka dalam meningkatkan sumber dana yang baik dari internal maupun eksternal (Takarini dan Ekawati, 2003:253).

perusahaan berdasarkan kemampuan perusahaan yang terlihat dari kinerja manajemen.

Kinerja suatu perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya dan dilihat dari laporan keuangan perusahaan yang diterbitkan oleh perusahaan. Laporan keuangan perusahaan akan memberikan informasi mengenai posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya. Hal ini sesuai dengan tujuan laporan keuangan menurut Ikatan Akuntan Indonesia No.01 (2007:05:1.2) yang menyatakan tujuan laporan keuangan adalah menyediakan informasi tentang posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

dalam bentuk laporan keuangan. Laporan tersebut terdiri dari neraca, laporan laba-rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan (IAI, 2002).

Tujuan utama perusahaan adalah memaksimalkan laba. Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktivitas atau penurunan kewajiban yang mengakibatkan kenaikan equitas yang tidak berasal dari kontribusi penanaman modal. Laba yang dihasilkan perusahaan mengalami perubahan laba setiap tahunnya sehingga dapat mempengaruhi keputusan investasi para investor.

perseroan pada 2013. Dari internal perusahaan, Ultrajaya akan memperkuat posisinya melalui kegiatan iklan dan promosi, membuka peluang pasar baru dengan memperkenalkan produk baru, melaksanakan strategi pemasaran yang lebih agresif dan meningkatkan efisiensi produksi maupun kualitas produk. Selain itu juga ditopang jaringan distribusi yang luas serta ketersedian bahan baku dan kontinyuitas pasokan ke pasar ( Sindonews.com : Kamis, 20/12/2012).

Kenaikan biaya produksi menekan kinerja laba PT. Mayora Indah Tbk (MYOR), emiten produsen biskuit, hingga kuartal III 2011 dibanding

periode yang sama tahun lalu, menurut Departemen Riset IFT. Biaya

produksi Mayora Indah meningkat antara 30%-45% secara tahunan hingga

kuartal III 2011, dan perusahaan tidak mampu mentransmisikan kenaikan itu

ke harga jual, sehingga laba turun. Berdasarkan laporan keuangan perseroan,

laba kotor Mayora Indah hingga kuartal III 2011 turun 8,25% meski

pendapatan tumbuh 29,67% dibanding periode yang sama tahun lalu.

Pendapatan Mayora Indah hingga September 2011 senilai Rp.6,64 triliun,

sementara laba kotor mencapai Rp.1,09 triliun ( Indonesia finance today,

09/11/2011).

Tabel 1.1. Data Laba Bersih dar i 9 Perusahaan Food and Beverages yang terdaftar di BEI pada tahun 2008 - 2011 dalam rupiah (Rp)

No Nama Perusahaan KODE 2008 2009 2010 2011

1. PT. Cahaya Kalbar Tbk. CEKA 27,868 49,463 29,562 58,697

2. PT. Delta Djakarta Tbk. DLTA 83,754 126,504 139,557 101,053

3. PT. Fast Food Indonesia Tbk. FAST 125,268 181,997 199,597 175,440

4. PT. Mayora Indah Tbk. MYOR 196,230 372,158 484,086 255,761

5 PT. Multi Bintang Indonesia Tbk. MLBI 222,307 340,458 442,916 296,300 6. PT. Prasidha Aneka Niaga Tbk. PSDN 9,448 32,450 12,919 12,344

7 PT. Sekar Laut Tbk. SKLT 4,271 12,803 4,834 4,408

8 PT. Siantar Top Tbk. STTP 4,816 41,072 42,631 21,255

9 PT. Ultra Jaya Milk Tbk. ULTJ 303,712 61,153 107,123 107,900

Rata-rata 108,630 135,340 162,581 114,795

Sumber : Indonesian Capital Market Directory (ICMD) tahun 2011

PT. Cahaya Kalbar Tbk, tahun 2008 mencatat laba bersih sebesar Rp. 27,868 miliar, naik sekitar 77,49% pada tahun 2009 laba bersih sebesar Rp.49,463 miliar. Sedangkan tahun 2010, mencatat laba bersih sebesar Rp. 29,562 miliar, turun sekitar 40,23% dibanding tahun 2009. Dari tahun 2010, laba bersih sebesar Rp.29,562 miliar naik sekitar 98,56% pada tahun 2011 laba bersih sebesar Rp.58,697 miliar.

laba bersih sebesar Rp.139,557 miliar. Sedangkan, tahun 2011 mencatat laba bersih sebesar Rp.101,053 miliar, turun sekitar 27,59 % dibanding tahun 2010.

PT. Fast Food Indonesia Tbk, tahun 2008 mencatat laba bersih sebesar Rp.125,268 miliar, naik sekitar 45,29% pada tahun 2009 laba bersih sebesar Rp.181,997 miliar. Dari tahun 2009, naik sekitar 9,67% pada tahun 2010 laba bersih sebesar Rp.199,597 miliar. Sedangkan, tahun 2011 mencatat laba bersih sebesar Rp.175,440 miliar, turun sekitar 12,10 % dibanding tahun 2010.

PT. Mayora Indah Tbk, tahun 2008 mencatat laba bersih sebesar Rp.196,230 miliar, naik sekitar 89,65% pada tahun 2009 laba bersih sebesar Rp.372,158 miliar. Dari tahun 2009, naik sekitar 30,08% pada tahun 2010 laba bersih sebesar Rp.484,086 miliar. Sedangkan tahun 2011, mencatat laba bersih sebesar Rp.255,761 miliar, turun sekitar 47,17% dibanding tahun 2010.

PT. Multi Bintang Indonesia Tbk, tahun 2008 mencatat laba bersih sebesar Rp.222,307 miliar, naik sekitar 53,15% pada tahun 2009 laba bersih sebesar Rp.340,458 miliar. Dari tahun 2009, naik sekitar 30,09% pada tahun 2010 laba bersih sebesar Rp.442,916 miliar. Sedangkan, tahun 2011 mencatat laba bersih sebesar Rp.296,300 miliar, turun sekitar 33,10 % dibanding tahun 2010.

sebesar Rp.32,450 miliar. Sedangkan, tahun 2010 mencatat laba bersih sebesar Rp.12,919 miliar, turun sekitar 60,19% dibanding tahun 2009 dan tahun 2011 mencatat laba bersih sebesar Rp.12,344 miliar, turun sekitar 4,45% dibanding tahun 2010.

PT. Sekar Laut Tbk, pada tahun 2008 mencatat laba bersih sebesar Rp.4,271 miliar, naik sekitar 199,77% pada tahun 2009 laba bersih sebesar Rp.12,803 miliar. Sedangkan, tahun 2010 mencatat laba bersih sebesar Rp.4,834 miliar, turun sekitar 62,24% dibanding tahun 2009 dan tahun 2011 mencatat laba bersih sebesar Rp.4,408 miliar, turun sekitar 8,81% dibanding tahun 2010.

PT. Siantar Top Tbk, pada tahun 2008 mencatat laba bersih sebesar Rp.4,816 miliar, naik sekitar 752,82% pada tahun 2009 laba bersih sebesar Rp.41,072 miliar. Dari tahun 2009, naik sekitar 3,80% pada tahun 2010 laba bersih sebesar Rp.42,631 miliar. Sedangkan, tahun 2011 mencatat laba bersih sebesar Rp.21,255 miliar, turun sekitar 50,14% dibanding tahun 2010.

PT. Ultra Jaya Milk Tbk, pada tahun 2008 mencatat laba bersih sebesar Rp.303,712 miliar. Sedangkan, tahun 2009 mencatat laba bersih sebesar Rp.61,153 miliar, turun sekitar 79,86% dibanding tahun 2008. Dari tahun 2009 laba bersih sebesar Rp.61,153 miliar, naik sekitar 75,17% pada tahun 2010 laba bersih sebesar Rp.107,123 miliar. Dari tahun 2010, naik sekitar 0,73% pada tahun 2011 laba bersih sebesar Rp.107,900 miliar.

kenaikan dan penurunan laba perusahaan food and beverages dipengaruhi oleh kondisi keuangan dan kinerja perusahaan itu sendiri. Perubahan laba tersebut terlihat cenderung menurun sebagai akibat dari berfluktuasi perubahan laba yang kurang stabil padahal seorang investor yang berinvestasi menginginkan untuk mendapatkan keuntungan yang optimal dari investasi yang telah ditanamkan. Bila adanya ketidakstabilan dan kecenderungan menurun pada perubahan laba perusahaan food and beverages tidak diperbaiki, maka akan menurunkan nilai perusahaan di mata para investor. Dari laporan keuangan perusahaan dapat diperoleh informasi tentang posisi keuangan, kinerja, aliran kas perusahaan dan informasi lain yang juga berkaitan dengan laporan keuangan, sedangkan laba sebagai pengukuran kinerja dan merupakan bagian dari laporan keuangan perusahaan (Takarini dan Ekawati, 2003:254-255).

Untuk dapat menginterpretasikan informasi akuntansi yang relevan dengan tujuan dan kepentingan pemakainya dikembangkan seperangkat teknik analisis yang didasarkan pada laporan keuangan yang dipublikasikan. Salah satu teknik tersebut yang populer diaplikasikan dalam praktek bisnis adalah analisis rasio keuangan( Syamsudin dan Ceky, 2009 ).

pencapaian target (laba) yang telah ditetapkan dan kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

Ada beberapa teknik analisis rasio keuangan yang dapat digunakan untuk menganalisis, mengetahui apakah informasi keuangan yang dihasilkan dapat bermanfaat dan menilai kondisi keuangan perusahaan serta prospek perubahan labanya adalah analisis rasio keuangan yang mengelompokkan ke dalam lima macam kategori yaitu rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas, dan rasio pasar ( Hanafi dan Halim, 2005).

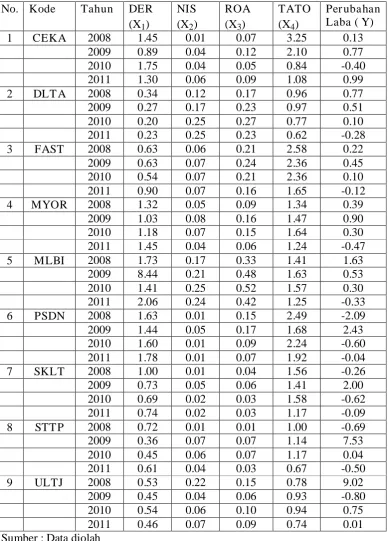

Rasio keuangan yang dipakai dalam penelitian ini adalah rasio solvabilitas/leverage, rasio profitabilitas, dan rasio aktivitas. Rasio solvabilitas/leverage diwakili oleh Debt to Equity Ratio (DER), rasio profitabilitas diwakili oleh Net Income to Sales (NIS), Return On Asset (ROA), rasio aktivitas diwakili oleh Total Assets Turn Over ( TATO ).

Rasio solvabilitas/leverages, mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Rasio ini di wakilii oleh

Debt to Equity Ratio (DER). Debt to Equity Ratio merupakan rasio yang

menggambarkan utang dan modal dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya ( Sawir, 2005: 13). Semakin tinggi leverage (debt to

equity ratio) berarti modal sendiri semakin sedikit dibandingkan dengan

untuk menutupi hutang akan semakin banyak pula. Dengan demikian pemenuhan total hutang perusahaan atas modal sendiri akan mengurangi perubahan laba yang dicapai. Semakin kecil debt to equity ratio, semakin tinggi kemampuan perusahaan dalam menggunakan modalnya dan meningkatkan laba perusahaan ( Harahap: 2002:303 ).

Rasio profitabilitas, menghubungkan laba dari penjualan dan investasi, rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset dan modal saham tertentu. Rasio ini sangat penting untuk mengetahui sampai sejauh mana kemampuan perusahaan menghasilkan laba baik yang berasal dari kegiatan operasional maupun kegiatan non operasional. Rasio ini diwakili oleh Net

Income to Sales (NIS) dan Return On Asset (ROA). Net Income to Sales (NIS)

perusahaan dalam mendapatkan laba cukup baik. Pengaruh rasio net income

to sales terhadap perubahan laba bersih perusahaan adalah semakin tinggi

nilai rasio ini maka laba bersih yang dihasilkan juga akan semakin meningkat, karena penjualan bertambah lebih besar dari pada biaya usahanya ( Suwarno, 2004).

Sedangkan, Rasio Return on asset (ROA) adalah perbandingan antara laba bersih dengan total aktiva yang tertanam dalam perusahaan. ROA digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut ( Hanafi dan Halim, 2003 ). Adapun formula dari ROA yaitu laba sebelum pajak dibagi dengan total aktiva yang dimiliki perusahaan ( Beasley, 2009: 297). Semakin besar nilai return on asset, semakin efisien perusahaan menggunakan aktiva dalam menghasilkan laba, sehingga akan memperbesar laba.

Rasio aktivitas, merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari yaitu untuk mengukur tingkat efisiensi pemanfaatan sumberdaya perusahaan ( penjualan, persediaan, penagihan piutang ). Rasio ini diwakili oleh Total Assets Turn

Over ( TATO ). Total Assets Turn Over ( TATO ) menunjukkan tingkat

efisien penggunaan keseluruhan aktiva didalam menghasilkan penjualan, maka semakin tinggi pula laba yang dicapai. Total Assets Turn Over menunjukkan perbandingan antara penjualan dengan total aktiva (Unnurain dan Rosyadi, 2004:32).

Penelitian tentang rasio keuangan terhadap perubahan laba ini mengacu kepada penelitian sebelumnya oleh Arni (2012), hasil penelitiannya menjelaskan bahwa secara parsial debt to equity ratio (DER) berpengaruh signifikan dan negatif terhadap perubahan laba. Penelitian Tika (2011), menjelaskan bahwa net income to sales (NIS) berpengaruh signifikan dan positif terhadap perubahan laba. Penelitian Harningsih (2012), menjelaskan bahwa return on asset (ROA) berpengaruh signifikan dan positif terhadap perubahan laba. Penelitian Syamsudin dan Ceky (2009), menjelaskan bahwa

total assets turn over (TATO) berpengaruh signifikan dan positif terhadap

perubahan laba.

Berdasarkan latar belakang di atas, maka penulis melakukan penelitian ini dengan perbedaan periode pengamatan tahun 2008 - 2011 menggunakan 4 rasio keuangan dengan judul penelitian, ” RASIO

KEUANGAN DAN PERUBAHAN LABA PADA PERUSAHAAN FOOD

AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, rumus permasalahan yang diidentifikasi dalam penelitian ini adalah :

a. Apakah Debt to Equity Ratio berpengaruh terhadap perubahan laba pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia ? b. Apakah Net Income to Sales berpengaruh terhadap perubahan laba pada

perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia ? c. Apakah Return On Asset berpengaruh terhadap perubahan laba pada

perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia ? d. Apakah Total Assets Turn Over berpengaruh terhadap perubahan laba

pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian ini adalah sebagai berikut :

a. Untuk mengetahui pengaruh Debt to Equity Ratio terhadap perubahan laba pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia.

c. Untuk mengetahui pengaruh Return On Asset terhadap perubahan laba pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia.

d. Untuk mengetahui pengaruh Total Assets Turn Over terhadap perubahan laba pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat di lakukannya penelitian ini antara lain adalah : 1. Bagi Investor

Memberi informasi tentang adanya pengaruh Debt to Equity Ratio, Net

Income to Sales, Return On Asset dan Total Assets Turn Over terhadap

perubahan laba, sehingga investor dapat mengambil keputusan untuk dapat memilih saham yang layak untuk dibeli.

2. Bagi Perusahaan

Dapat digunakan untuk menilai kondisi keuangan dan kinerja manajemen serta sebagai informasi bagi para manajer dalam memprediksi perubahan laba di masa yang akan datang.

3. Bagi Universitas

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian berkaitan dengan penelitian ini antara lain :

1. Arni ( 2012 )

Melakukan penelitian mengenai “ Pengaruh kinerja keuangan perusahaan terhadap perubahan laba pada perusahaan manufaktur di BEI periode 2009 – 2011 dengan menggunakan 10 rasio keuangan, yaitu Current Ratio, Working Capital to Total Asset, Debt to Equity Ratio, Operating Income to Total

Liabilities, Net Profit Margin,Gross Profit Margin, Return On Assets, Return

On Equity, Tottal Asset Turn Over, Inventory Turn Over. Sampel yang

2. Tika Nurmalasari (2011)

Melakukan penelitian mengenai “Analisis pengaruh rasio keuangan terhadap perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2010”, dengan menggunakan 5 variabel bebas (Quick Ratio,Debt Ratio, Inventory Turn Over, Net Income to Sales, Gross Profit Margin) dan 1 variabel terikat (perubahan laba). Sampel yang diambil

adalah laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2007-2010 sebanyak 50 perusahaan. Hasil analisis dalam penelitiannya menunjukkan bahwa Net Income to Sales berpengaruh signifikan dan positif terhadap perubahan laba. Kemampuan NIS mempengaruhi perubahan laba sangat dimungkinkan karena rasio ini berhubungan dengan efisiensi perusahaan dalam memproduksi, administrasi, pemasaran, pendanaan dan penentuan harga, sehingga dapat mempengaruhi perubahan laba,semakin besar NIS semakin baik karena dianggap perusahaan dalam mendapatkan laba cukup baik.

3. Harningsih ( 2012 ),

positif terhadap perubahan laba. Semakin besar nilai return on asset, semakin efisien perusahaan menggunakan aktiva dalam menghasilkan laba.

4. Syamsudin dan Ceky Primayuta (2009)

Melakukan penelitian mengenai “ Rasio keuangan dan prediksi perubahan laba Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia ”, dengan menggunakan 4 variabel bebas (Current Ratio, Debt to Equity Ratio, Net Profit Margin, Total Asset Turn Over) dan 1 variabel terikat ( perubahan

laba). Sampel yang diambil adalah laporan keuangan perusahaan manufaktur yang ada di Bursa Efek Indonesia dari tahun 2007-2008 sebanyak 32 perusahaan. Hasil analisis dalam penelitiannya menunjukkan bahwa Total Asset Turn Over berpengaruh positif dan signifikan terhadap perubahan laba.

Dari data penelitian dapat dilihat bahwa penyebab Total Asset Turn Over berpengaruh signifikan terhadap perubahan laba adalah efektivitas perusahaan dalam menggunakan aktiva tetapnya

2.2. Landasan teor i 2.2.1. Pasar Modal

2.2.1.1 Penger tian Pasar Modal

pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Tandelilin, 2001 : 13 ).

Menurut Badan Pengembangan Pasar Modal ( BAPEPAM ), pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Dari beberapa pengertian pasar modal, maka dapat disimpulkan bahwa pasar modal adalah pasar yang menyediakan sumber pembelanjaaan dengan jangka waktu yang lebih panjang, yang diinvestasikan pada barang modal untuk menciptakan dan memperbanyak alat-alat produksi, yang pada akhirnya akan menciptakan pasar kerja dan meningkatkan kegiatan perekonomian yang sehat.

2.2.1.2. Manfaa t Pasar Modal

Pasar modal memberikan manfaat yang sangat banyak antara lain (Tjiptono, 2001 : 2-3 ) :

1. Menyediakan sumber pembiayaan ( jangka panjang ) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

5. Penyebaran kepemilikan, keterbukaan, dan profesionalisme dalam menciptakan iklim berusaha yang sehat.

6. Menciptakan lapangan kerja atau profesi yang menarik.

2.2.1.3. Peranan Pasar Modal

Sebagaimana layaknya kegiatan ekonomi dapat berjalan dengan baik apabila didukung oleh maraknya kegiatan pasar. Menurut Sunariyah (2003:7-8) peranan tersebut dapat dilihat dari 5 aspek, yaitu :

1. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual untuk menentukan harga saham atau surat beharga yang diperjualbelikan. 2. Pasar modal memberikan kesempatan kepada para pemodal untuk

menentukan hasil yang diharapkan.

3. Pasar modal memberikan kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya.

4. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian.

2.2.1.4. Macam-macam Pasar Modal

Menurut Jogiyanto ( 2003: 15 ) macam-macam pasar modal yaitu : 1. Pasar Primer

Pasar primer adalah surat berharga yang baru dikeluarkan oleh perusahaan dan dijual dipasar primer.

2. Pasar Sekunder

Pasar sekunder adalah tempat perdagangan surat berharga yang sudah beredar.

3. Pasar Ketiga

Pasar ketiga adalah pasar perdagangan surat berharga pada saat pasar kedua tutup.

4. Pasar Keempat

Pasar keempat adalah pasar modal yang dilakukan diantara institusi berkapasitas besar untuk menghindari komisi untuk broker.

2.2.1.5. Emiten

Menurut Usman, dkk. (2000 :41), emiten adalah perusahaan yang memperoleh dana melalui pasar modal.

Dari definisi para ahli diatas, dapat disimpulkan bahwa emiten adalah perusahaan yang menerbitkan atau menjual saham untuk memperoleh dana melalui pasar modal guna membelanjai operasi maupun rancangan investasi.

Emiten terdiri atas perusahaan publik dan reksadana :

a. Perusahaan publik, yaitu perusahaan yang sahamnya telah dimiliki oleh 300 pemegang saham atau lebih dan telah memiliki modal disetor tiga milyar rupiah atau lebih. Perusahaan ini dapat dimiliki oleh masyarakat umum. b. Reksadana, yaitu emiten yang menerbitkan unit-unit sertifikat saham dan

kegiatan utamanya melakukan investasi dalam efek.

2.2.1.6. Saham

Menurut Martono (2004:191), saham merupakan surat tanda kepemilikan bagian modal pada suatu perusahaan peseroan terbatas. Saham juga berarti sebagai tanda penyertaan atau pemilikan seorang atau badan dalam suatu perusaaan terbuka ( Tjiptono dan Fakhrudian, 2001: 5 ). Sedangkan menurut Tandelilin ( 2001 : 18 ), saham merupakan surat bukti kepemilikan atas asset-aset perusahaan yang menerbitkan saham.

Adapun bentuk- bentuk saham menurut Jogiyanto (2003: 67-73) adalah sebagai berikut :

1. Saham Preferen

Merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Seperti obligasi yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen preferen. Dibandingkan saham biasa, saham preferen mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap mempunyai karakteristik ditengah-tengah antara obligasi dan saham biasa.

2. Saham biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini biasanya dalam bentuk saham biasa ( common stock ). Sebagai pemilik perusahaan, pemegang saham biasa mempunyai hak antara lain :

a. Hak Kontrol yaitu hak pemegang saham biasa untuk memilih pimpinan perusahaan.

b. Hak menerima Pembagian Keuntungan yaitu hak pemegang saham biasa untuk mendapatkan bagian dari keuntungan perusahaan.

tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai.

3. Saham Treasurry

Merupakan saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang dikemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

2.2.1.7. Dividen

Dividen merupakan bagian laba atau pendapatan perusahaan yang ditetapkan oleh direksi untuk dibagikan kepada pemegang saham. Ada beberapa pengertian dividen yang dikemukakan oleh beberapa ahli, yaitu :

Menurut Dyckman, dkk (2001:439), dividen adalah merupakan pendistribusian kepada pemegang saham dalam bentuk aktiva atau saham perusahaan penerbit.

Menurut Skousen, dkk (2001:757), dividen adalah pendistribusian secara proporsional kepada pemegang saham sesuai dengan jumlah saham yang dimilikinya.

Dari definisi ketiga para ahli, dapat disimpulkan tentang pengertia dividen ,yaitu pendistribusian kepada pemegang saham pada suatu Perseroan Terbatas menurut jumlah saham yang dimilikinya.

2.2.2. Kiner ja Per usahaan

Kinerja suatu perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya dan dilihat dari laporan keuangan perusahaan yang diterbitkan oleh perusahaan. Hal ini sesuai dengan tujuan laporan keuangan menurut Ikatan Akuntan Indonesia No.01 (2007:05:1.2) yang menyatakan tujuan laporan keuangan adalah menyediakan informasi tentang posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Kinerja Keuangan yang tertuang dalam laporan keuangan merupakan cermin dari prestasi perusahaan yang telah dicapai dalam suatu periode tertentu. Unsur yang langsung berkaitan dengan pengukuran penghasilan bersih (laba) adalah penghasilan dan beban.

2.2.3. Rasio Keuangan

2.2.3.1. Penger tia n Rasio Keuangan

Menurut Harahap (2006:297), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Menurut Kasmir (2009:104), mendefinisikan rasio keuangan adalah sebagai berikut : “Rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka yang lainnya dalam satu periode maupun beberapa periode”.

Menurut Brigham dan Houston (2006:94), rasio keuangan dirancang untuk membantu dalam mengevaluasi suatu laporan keuangan.

2.2.3.2. J enis-jenis r a sio keuangan

Jenis-jenis rasio keuangan lima macam kategori yaitu rasio likuiditas, rasio solvabilitas/leverage, rasio profitabilitas, rasio aktivitas, dan rasio pasar (Hanafi dan Halim, 2005).

1. Rasio Likuiditas

Rasio likuiditas menurut Horne dan Wachowicz (2005 : 206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”. Dua rasio likuiditas jangka pendek yang sering digunakan adalah rasio lancar (Current ratio) dan rasio quick (acid test ratio).

a. Rasio lancar (Current ratio), mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya.

b. rasio quick (acid test ratio). Komponen aktiva lancar berupa kas, piutang, dan persediaan.

2. Rasio Leverage/Solvabilitas

perusahaan tidak dapat membayar seluruh kewajiban dan bunganya. Bagi pemegang saham, semakin tinggi rasio solvabilitas, semakin rendah tingkat pengembalian yang akan diterima pemegang saham karena perusahaan harus melakukan pembayaran bunga sebelum laba dibagikan kepada pemegang saham dalam bentuk dividen. Rasio solvabilitas terdiri dari rasio total hutang terhadap total aset, rasio times interest earned, dan rasio fixed charges coverage,rasio debt to equity ratio.

a. Rasio total hutang terhadap aset menghitung seberapa jauh dana disediakan oleh kreditur.

b. Rasio times interest earned menghitung seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup beban tetap bunga. c. Rasio fixed charge coverage menghitung kemampuan perusahaan

membayar beban tetap total, termasuk biaya sewa.

d. Rasio debt to equity ratio (DER) merupakan rasio yang menggambarkan utang dan modal dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya ( Sawir, 2005: 13).

3. Rasio Profitabilitas

maupun kegiatan non operasional. Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset dan modal saham tertentu. Ada tiga rasio yang sering dibicarakan, yaitu: net income to sales (NIS), return on asset (ROA), dan return on equity (ROE).

a. Rasio net income to sales (NIS) menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini juga bisa diinterpretasikan sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu ( Hanafi dan Halim, 2003).

b. Rasio return on asset (ROA), adalah perbandingan antara laba bersih dengan total aktiva yang tertanam dalam perusahaan. ROA digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut ( Hanafi dan Halim, 2003). Adapun formula dari ROA yaitu laba sebelum pajak dibagi dengan total aktiva yang dimiliki perusahaan ( Beasley, 2009: 297 ).

c. Return on equity (ROE) mengukur kemampuan perusahaan

menghasilkan laba berdasarkan modal saham tertentu. 4. Rasio Aktivitas

melaksanakan aktivitas sehari-hari, yaitu untuk mengukur tingkat efisiensi pemanfaatan sumberdaya perusahaan ( penjualan, persediaan, penagihan piutang dll. ). Jenis-jenis rasio aktivitas antara lain :

a. Perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini akan berputar dalam satu periode. b. Perputaran persediaan merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditanam dalam persediaan ini berputar dalam satu periode.

c. Perputaran modal kerja merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu.

d. Fixed Assets Turnover merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode.

5. Rasio Pasar

Rasio pasar adalah rasio yang menunjukkan bagian dari laba perusahaan, dividen, dan modal yang dibagikan pada setiap saham ( Fakhruddin dan Hadianto, 2001:59 ). Rasio pasar mengukur harga pasar relatif terhadap nilai buku. Sudut pandang rasio ini lebih banyak berdasar pada sudut pandang investor (atau calon investor), meskipun pihak manajemen juga berkepentingan terhadap rasio-rasio ini. ada beberapa rasio yang bisa dihitung: PER (price earning ratio), dividend yield, dan pembayaran dividen (dividend payout).

a. PER (price earning ratio ), Perusahaan yang mempunyai prospek baik mempunyai PER yang tinggi, sebaliknya perusahaan dengan pertumbuhan rendah akan memiliki PER yang rendah.

b. Rasio Dividend yield menggambarkan keuntungan yang diperoleh investor dari dana yang diinvestasikan. Rasio pembayaran dividen (dividend payout ratio) melihat bagian earning (pendapatan) yang

dibayarkan sebagai dividen kepada investor.

Berdasarkan jenis-jenis rasio keuangan diatas, berikut ini rasio keuangan yang digunakan dalam penelitian ini, yaitu :

1. Rasio Solvabilitas

menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya ( Sawir, 2005: 13 ).

Perhitungan rasio ini adalah :

Total Hutang Debt to Equity Ratio (DER) =

Total Modal Sendiri

2. Rasio Profitabilitas

a. Rasio Net Income to Sales ( NIS ) menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini juga bisa diinterpretasikan sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu ( Hanafi dan Halim, 2003).

Perhitungan rasio ini adalah :

Laba Bersih Net Income to Sales (NIS) = Penjualan

Laba Sebelum pajak Return On Asset (ROA) = Total Aktiva

3. Rasio Aktivitas

a. Total Assets Turn Over ( TATO ) menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan. Rasio ini digunakan untuk mengukur seberapa efisien sebuah perusahaan memakai aktivanya untuk menghasilkan penjualan dalam memperoleh laba. Total Assets Turn Over menunjukkan perbandingan antara penjualan dengan total aktiva (Unnurain dan Rosyadi, 2004:32). Perhitungan rasio ini adalah :

Penjualan Total Assets Turn Over ( TATO ) =

Total Aktiva 2.2.4. La ba

2.2.4.1. Penger tia n Laba

badan usaha selama satu periode keuangan yang timbul dari pendapatan atau investasi oleh pemilik.

Laba (earning/profit) merupakan suatu kata yang sangat populer dikalangan dunia bisnis, sebagai salah satu ukuran yang sangat penting dalam menilai kinerja keuangan perusahaan ( Lesmana dan Surjanto 2003 : 31), jika ditelusuri lebih jauh sebenarnya terdapat beberapa istilah laba yang didasarkan pada konsep laba. Laba dipandang sebagai suatu peralatan prediktif yang membantu dalam peramalan laba mendatang dan peristiwa ekonomi yang akan datang. Laba terdiri dari hasil operasional atau laba biasa, dan hasil-hasil non-operasional, atau keuntungan dan kerugian luar biasa, dimana jumlah keseluruhannya lama dengan laba bersih.

2.2.4.2. Pela por an Laba

dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut. Laporan laba-rugi juga melaporkan kelebihan pendapatan terhadap beban-beban yang terjadi yang disebut dengan laba bersih atau keuntungan bersih. Sebaliknya, jika beban melebihi pendapatan, maka disebut rugi bersih. Menurut Wild et.al (2005:25), penentuan laba ditentukan dengan menggunakan dasar akrual (accrual basis) dalam akuntansi. Dalam akuntansi akrual, pendapatan diakui saat perusahaan menjual barang atau menyerahkan jasa, terlepas dari saat diterimanya kas. Demikian juga beban, pengakuannya sama dengan pendapatan, terlepas dari pembayaran kas.

2.2.4.3. Tujua n Pelaporan Laba

Tujuan pelaporan laba yang lebih spesifik mencakup (Hendriksen,2000:331):

a. Laba sebagai suatu Pengukur Efisiensi

Operasi efisiensi dari sebuah perusahaan mempengaruhi baik aliran dividen saat ini maupun penggunaan modal yang diinvestasikan untuk memberikan aliran dividen masa depan. Pengukuran efisiensi perusahaan memberikan dasar untuk keputusan - keputusan.

dengan sasaran yang layak. Tetapi, jika modal yang diinvestasikan berubah dari tahun ke tahun, laba harus dipertimbangkan dengan beberapa besaran yang berubah, seperti modal yang diinvestasikan atau total pendapatan.

b. Laba sebagai Alat Peramal

Laba masa depan dapat diharapkan oleh banyak investor sebagai faktor utama dalam meramalkan distribusi dividen masa depan dan perkiraan dividen merupakan faktor yang penting dalam menentukan nilai berjalan dari lembar-lembar saham atau dari perusahaan secara keseluruhan. Pemegang obligasi dan kreditor jangka pendek juga berkepentingan dalam laba masa depan. Semakin besar harapan laba bagi perusahaan maka semakin besar penerapan bahwa kreditor akan menerima imbalan tahunan dan semakin besar penerapan bahwa kreditor akan menerima pembayaran pokok pada saat utang jatuh tempo.

c. Laba sebagai Pengambilan Keputusan Manajerial

2.2.5. Pengar uh Rasio Keua ngan ter ha dap Per ubahan Laba

Hubungan rasio keuangan dengan perubahan laba berdasarkan pandangan external users. Rasio keuangan digunakan dalam pengambilan keputusan

menentukan pembelian saham perusahaan, pinjaman uang, atau untuk memprediksi kekuatan financial perusahaan di masa yang akan datang. Pemegang saham potensial tertarik pada keuntungan ( laba ) dari pembelian atau penjualan saham. Keuntungan ( laba ) dapat direalisasikan pada seberapa menguntungkan perusahaan pada saat ini dan di masa yang akan datang. Dengan melihat laporan keuangan perusahaan yang mengindikasikan seberapa bagus manajemen perusahaan dalam menggunakan sumber daya yang tersedia. Hubungan antar elemen-elemen pada laporan keuangan dijelaskan oleh rasio keuangan. Rasio keuangan adalah alat yang digunakan untuk memprediksi laba perusahaan di masa yang akan datang.

laba di masa yang akan datang dengan mengestimasi faktor-faktor fundamental yang mempengaruhi pertumbuhan laba yang akan datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan. 2.2.5.1. Pengar uh Debt to Equity Ratio ter hadap Per ubahan Laba

Debt to Equity Ratio merupakan rasio yang menggambarkan utang dan

modal dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya ( Sawir, 2005: 13). Semakin tinggi leverage (debt to equity ratio) berarti modal sendiri semakin sedikit dibandingkan dengan hutang yang dimiliki perusahaan, sehingga laba perusahaan tidak meningkat. Dalam hal ini modal sendiri akan menutupi total hutang perusahaan, semakin tingginya hutang suatu perusahaan, maka modal sendiri yang dikeluarkan untuk menutupi hutang akan semakin banyak pula. Dengan demikian pemenuhan total hutang perusahaan atas modal sendiri akan mengurangi perubahan laba yang dicapai.

Menurut Sartono (2001) semakin tinggi debt to equity ratio (DER), maka

dalam menggunakan modalnya dan meningkatkan laba perusahaan (Harahap: 2002:303).

Pengaruh rasio Debt to Equity Ratio terhadap perubahan laba telah di teliti oleh Arni (2012). Hasil penelitian menunjukkan bahwa Debt to Equity Ratio berpengaruh signifikan dan negatif terhadap perubahan laba.

2.2.5.2. Pengar uh Net Income to Sa les ter ha dap Per ubaha n Laba

Net Income to Sales (NIS) yaitu menunjukkan sejauh mana kemampuan

perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu dan diinterpretasikan sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu ( Hanafi dan Halim, 2003) dan digunakan untuk mengukur seluruh efektivitas dalam menghasilkan penjualan dan biaya pengendalian. Kemampuan NIS mempengaruhi perubahan laba sangat dimungkinkan karena rasio ini berhubungan dengan efisiensi perusahaan dalam memproduksi, administrasi, pemasaran,pendanaan, dan penentuan harga sehingga dapat mempengaruhi perubahan laba. Hal ini sesuai dengan teori yang ada, menurut Harahap (2004:304) menyatakan bahwa semakin besar rasio ini semakin baik karena dianggap perusahaan dalam mendapatkan laba cukup baik.

Pengaruh rasio Net Income to Sales terhadap perubahan laba telah di teliti oleh Tika (2011). Hasil penelitiannya adalah secara parsial atau individu (uji t) Net Income to Sales berpengaruh signifikan dan positif terhadap perubahan laba.

2.2.5.3. Pengar uh Retur n on Asset ter ha dap Perubaha n Laba

Return On Asset (ROA) adalah perbandingan antara laba bersih dengan

total aktiva yang tertanam dalam perusahaan. ROA digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut ( Hanafi dan Halim, 2003 ).

Adapun formula dari ROA yaitu laba sebelum pajak dibagi dengan total

aktiva yang dimiliki perusahaan ( Beasley, 2009: 297 ). Semakin besar nilai return on asset, semakin efisien perusahaan menggunakan aktiva dalam

menghasilkan laba, sehingga akan memperbesar laba. Menurut Dendawijaya (2000) mengatakan bahwa semakin besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai dan semakin lebih baik pula posisi perusahaan tersebut dari segi asset sehingga kemungkinan suatu perusahaan dalam kondisi bermasalah semakin kecil yang nantinya berpengaruh dalam pertumbuhan laba masa depan.

berarti rasio rentabilitas juga tinggi, dengan tingginya rentabilitas berarti perusahaan sukses dalam menghasilkan laba, dengan pencapaian laba yang tinggi itulah investor dapat mengharapkan keuntungan yang berasal dari deviden

Pengaruh rasio Return On Asset terhadap perubahan laba telah di teliti oleh Harningsih ( 2012 ). Hasil penelitian ini menunjukkan bahwa Return On Asset secara parsial berpengaruh signifikan dan positif terhadap perubahan

laba.

2.2.5.4. Pengar uh Tota l Assets Tur n Over ter hadap Per ubahan La ba

Total Assets Turn Over yang menunjukkan perbandingan antara penjualan dengan total aktiva (Unnurain dan Rosyadi, 2004:32) atau tingkat efisiensi pengunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan. Semakin tinggi rasio total assets turn over berarti semakin efisien penggunaan keseluruhan aktiva didalam menghasilkan penjualan, sehingga meningkatkan laba perusahaan (Syamsudin, 2007:62). Rasio ini digunakan untuk mengukur seberapa efisien sebuah perusahaan memakai aktivanya untuk menghasilkan penjualan dalam memperoleh laba.

Rasio ini merupakan ukuran umum yang mencerminkan jumlah

mengukur seberapa efisien aktiva tersebut telah dimanfaatkan untuk memperoleh penghasilan total assets turn over yang tinggi menunjukkan laba sangat tinggi dan manajemen yang baik, sebaliknya total assets turn over yang rendah menunjukkan laba mengalami penurunan membuat manajemen harus mengevaluasi strategi, pemasarannya, dan pengeluaran modalnya (investasi) (Prastowo dan Juliaty, 2005:94).

Pengaruh rasio Total Assets Turn Over terhadap perubahan laba telah di teliti oleh Syamsudin dan Ceky ( 2009 ). Hasil penelitian ini menunjukkan bahwa secara parsial Total Assets Turn Over berpengaruh signifikan dan positif terhadap perubahan laba.

2.3. Ker angka Konseptual

Dalam penelitian ini akan di teliti mengenai hubungan antar rasio-rasio keuangan dengan perubahan laba. Dari penelitian-penelitian sebelumnya dan teori yang cukup kuat diterima bahwa rasio-rasio keuangan mempunyai pengaruh terhadap perubahan laba. Rasio-rasio yang digunakan dalam penelitian ini terdiri dari empat rasio yaitu Debt to Equity Ratio ( DER ), Net Income to Sales ( NIS ), Return On Assets ( ROA ) dan Total Assets Turn Over

Gamba r 2.1 Diagr am Ker a ngka Konseptual

RASIO KEUANGAN

Debt to Equity Ratio ( DER )

( X1 )

Retur n On Assets ( ROA ) ( X3 )

Tota l Assets Tur n Over ( TATO ) ( X4 )

Per uba han Laba ( Y ) Net Income to Sales ( NIS )

2.4. Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan bagian terdahulu, maka hipotesis yang dikemukakan dalam penelitian ini adalah sebagai berikut :

a. “Diduga Debt to Equity Ratio berpengaruh signifikan dan negatif terhadap perubahan laba pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia”.

b. “Diduga Net Income to Sales berpengaruh signifikan dan positif terhadap perubahan laba pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia”.

c. “Diduga Return On Asset berpengaruh signifkan dan positif terhadap perubahan laba pada Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia”.

3.1. Definisi Oper asional dan Pengukur a n Var iabel

a. Perubahan laba, yaitu merupakan selisih laba tahun yang diteliti dengan tahun laba sebelumnya yang kemudian dibandingkan dengan tahun sebelumnya. Perhitungannya adalah sebagai berikut ( Harahap, 2004 : 310 ) :

( Yt – Yt-1)

Y = Yt-1

Keterangan :

Y = Perubahan Laba Perusahaan.

Yt = Laba Perusahaan tertentu pada tahun yang diteliti

Yt-1 = Laba perusahaan tertentu pada tahun sebelumnya

b. Debt to equity ratio, yaitu rasio yang menggambarkan utang dan modal dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi kewajibannya ( Sawir, 2005: 13). :

Total Hutang Debt to Equity Ratio (DER) =

c. Net Income to Sales (NIS), yaitu rasio yang menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Perhitungannya adalah sebagai berikut ( Hanafi dan Halim, 2003 ) :

Laba Bersih Net Income to Sales (NIS) = Penjualan

d. Return On Asset (ROA), yaitu rasio yang menunjukkan kemampuan

perusahaan menghasilkan laba dengan menggunakan total aset yang dimiliki. Perhitungannya adalah sebagai berikut ( Beasley, 2009: 297 ). :

Laba Sebelum pajak Return On Asset (ROA) = Total Aktiva

e. Total Assets Turn Over ( TATO ), yaitu menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan dan perbandingan antara penjualan dengan total aktiva. Perhitungan rasio ini adalah (Unnurain dan Rosyadi, 2004:32) :

3.2. Populasi dan Sampel 3.2.1. Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki ciri – ciri atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek lain, dan kelompok tersebut akan dikenal generalisasi dari hasil penelitian (Soemarsono, 2004 : 44). Yang dipergunakan sebagai populasi dalam penelitian ini adalah seluruh Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia sampai sekarang sebanyak 18 perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Karena itu sampel harus representative dari sebuah populasi (Sumarsono, 2002 : 45).

• Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia yang mengalami fluktuasi laba bersih dan yang aktif memberikan laporan keuangan pada periode 2008 - 2011 di Bursa Efek Indonesia.

• Kesembilan Perusahaan Food and Beverages tersebut antara lain : 1. PT. Cahaya Kalbar Tbk ( CEKA ).

2. PT. Delta Djakarta Tbk ( DLTA ). 3. PT. Fast Food Indonesia Tbk ( FAST ). 4. PT. Mayora Indah Tbk ( MYOR ).

5. PT. Multi Bintang Indonesia Tbk ( MLBI ). 6. PT. Prasidha Aneka Niaga Tbk ( PSDN ). 7. PT. Sekar Laut Tbk ( SKLT ).

8. PT. Siantar Top Tbk ( STTP ). 9. PT. Ultra Jaya Milk Tbk ( ULTJ )

2.3. Teknik Pengumpulan Data 2.3.1. J enis Data

diluar dari peneliti itu sendiri walaupun yang kumpulkan itu sesungguhnya adalah data asli. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun oleh arsip (data dokumenter) yang di publikasikan dan yang tidak dipublikasikan.

Dalam penelitian ini data sekunder berupa laporan tahunan yaitu, Neraca dan Laporan Rugi-Laba, Catatan atas laporan keuangan perusahaan dari tahun 2008 - 2011 pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia.

2.3.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD) Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008 sampai tahun 2011.

2.3.3. Teknik Pengumpulan Data

2.4. Teknik Analisis dan Uji Hipotesis Da ta 2.4.1. Teknik Analisis Data

Sifat penelitian yang dilakukan adalah untuk melihat kejelasan pengaruh variabel bebas ( Debt to Equity Ratio, Net Income to Sales, Return On Asset, Total Assets Turn Over ) terhadap variabel terikat ( perubahan laba ).

Model analisis yang digunakan dalam penelitian ini adalah regresi linier berganda, yang dirumuskan sebagai berikut :

Y =

α

+ β 1X1 + β 2X2 + β 3X3 + β 4X4 + ℮iKeterangan :

Y : Perubahan Laba

α :

Konstantaβ

1, β 2,β

3,β

4 : Koefisien RegresiX1 : Debt to Equity Ratio ( DER ) X2 : Net Income to Sales ( NIS ) X3 : Return On Asset ( ROA )

Sebelum melakukan uji hipotesis, sesuai dengan ketentuan bahwa dalam uji regesi linier berganda harus di lakukan uji asumsi klasik terlebih dahulu agar penelitian tidak biasa dan untuk menguji kesalahan model regresi yang di gunakan dalam penelitian, pengujian asumsi klasik yang dilakukan yaitu :

2.4.1.1. Uji Nor ma lita s

Uji ini digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Sebuah model regresi yang variabel Dependen dan Independen atau keduanya mempunyai distribusi normal atau tidak. Dalam uji ini akan digunakan uji One- Sample Kolmogorov-Smirnov dengan menggunakan taraf signifikan sebesar 0,05 ( Priyatno, 2008:28 ).

1) Jika nilai signifikan > 0,05, maka data berdistribusi normal. 2) jika nilai signifikan ≤ 0,05 maka data tidak berdistribusi normal. 2.4.1.2. Uji Multikolinier itas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent) (Ghozali, 2001: 57). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Deteksi adanya Multikolinier, yaitu :

a. Besarnya VIF (Variance Inflation Factor) dan Tolerance

b. Nilai Eigenvalue mendekati 0 (Singgih Santoso) c. Condition Index melebihi angka 15 (Singgih Santoso)

Dalam pengujian asumsi klasik terhadap analisis regresi linier berganda ini, syarat terjadi multikolinieritas jika nilai VIF (Variance Inflation Factor) > 10. Sebaliknya, jika nilai VIF (Variance Inflation Factor) < 10 maka tidak ada gejala multikolinieritas.

2.4.1.3. Uji Heter oskedastisitas

Heteroskedastisitas : Varian dari residual dari satu pengamatan ke pengamatan lain mempunyai varian yang berbeda. Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lainnya. Jika sama

namanya Homoskedastisitas. Jika variance dari residual dari suatu pengamatan ke pengamatan lain berbeda, maka disebut terdapat heteroskedastisitas. Metode regresi yang baik seharusnya tidak terjadi heteroskedastisitas (Ghozali, 2001 : 60).

Deteksi Adanya Heteroskedastisitas :

a. Dari Scatter Plot Residual: jika ada pola tertentu (seperti titik-titik /point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit)

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

c. Pada regresi linier nilai residual tidak boleh ada hubungan dengan variabel X. Hal ini bisa diidentifikasi dengan cara menghitung korelasi rank Spearman antara residual dengan seluruh variabel bebas. Rumus rank Spearman adalah :

r

s = 1 – 6(

)

1

N

N

d

2 2 i

−

∑

Keterangan :

di = perbedaan dalam rank antara residual dengan variabel bebas ke-i

N = banyaknya data 2.4.1.4. Uji Autokor elasi

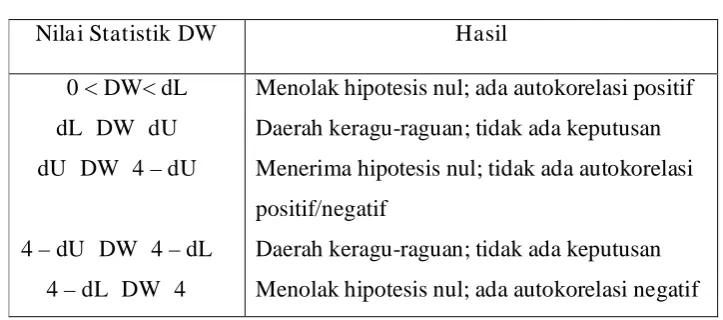

autokorelasi dalam model regresi adalah varian sampel tidak dapat menggambarkan varian populasinya. Diagnosa adanya autokorelasi dilakukan melalui pengujian terhadap nilai uji Durbin Watson ( uji DW).

Catatan: Autokorelasi pada sebagian besar data time series. Deteksi Autokorelasi:

a. Besarnya Angka Durbin Watson

Patokan : Angka D-W di bawah –2 ada autokorelasi (positif)

Angka D-W di atas +2 ada autokorelasi (negatif)

Angka Berada diantara –2 sampai +2 Tidak ada Autokorelasi

(atau Membandingkan dengan Tabel Durbin Watson)

Berikut ini adalah Tabel Durbin Watson :

Tabel 3.1. Tabel Dur bin Wa tson

Nila i Statistik DW Hasil

0 < DW< dL dL ≤ DW ≤ dU dU ≤ DW ≤ 4 – dU

4 – dU ≤ DW ≤ 4 – dL 4 – dL ≤ DW ≤ 4

Menolak hipotesis nul; ada autokorelasi positif Daerah keragu-raguan; tidak ada keputusan Menerima hipotesis nul; tidak ada autokorelasi positif/negatif

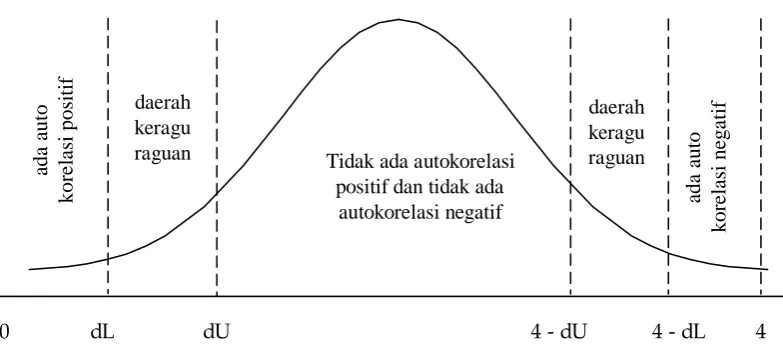

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva berikut ini :

Gambar 3.1 Kur va Autokor elasi

Tidak ada autokorelasi positif dan tidak ada

autokorelasi negatif

dL dU 4 - dU 4 - dL 4

0 ada auto kore lasi posi ti f daerah keragu raguan ada auto kore lasi nega ti f daerah keragu raguan

a. Koefisien determinasi berganda (R square) tinggi b. Koefisien korelasi sederhananya tinggi.

c. Nilai F hitung tinggi (signifikan)

d. Tapi tak satupun (atau sedikit sekali) diantara variabel bebas yang signifikan. 2.4.2. Uji Hipotesis

uji nilai statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila uji nilai statistiknya berada dalam daerah dimana Ho diterima.

2.4.2.1. Uji Statistik F (Pengujian Menyelur uh atau Simulta n )

Uji F Menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2006). Uji F digunakan untuk mengetahui bahwa variabel independen (DER,NIS,ROA dan TATO ) secara simultan mempunyai pengaruh yang signifikan terhadap variabel dependen (perubahan laba). Prosedur uji F dengan rumus sebagai berikut :

1. Merumuskan Hipotesis :

a. H

o

:β

1, β 2,β

3,β

4 = 0 ( secara simultan tidak ada pengaruh X1, X2, X3,X4 terhadap Y ).

b. Hi : Salah satu dari β 1, β 2,

β

3,β

4 ≠0

( secara simultan ada pengaruh X1,X2, X3, dan X4 terhadap Y ).

2.Menentukan tingkat signifikan yaitu sebesar 0.05 (α = 0,05), dengan d erajat bebas = ( n-k-1)

Dimana :

k : jumlah variabel bebas

3. Membandingkan Fhitung dengan Ftabel.

Nilai F hitung dapat dicari dengan rumus ( Sugiyono, 2005: 257 ) :

R

2/

k

F hitung =( 1-

R

2) / (

n

-k

- 1 ) dimana:F hitung =Hasil perhitungan

R

2= Koefisien determinasi

k

= Jumlah variabel independent ( bebas )n

= Jumlah sampelDasar pengambilan keputusan :

a. Jika F hitung> F tabel

,

maka Ho

ditolak dan Hi diterima artinya variabel bebassecara bersama-sama (simultan) berpengaruh signifikan terhadap variabel terikat.

b. Jika F hitung < F tabel

,

maka Ho

di terima dan Hi di tolak artinya variabel4. Berdasarkan nilai Probabilitas (Signifikansi) dasar pengambilan keputusannya adalah:

a. Jika probabilitas < 0,05 maka H

o

ditolak dan Hi diterima artinya variabelbebas secara bersama-sama (simultan) berpengaruh signifikan terhadap variabel terikat.

b. Jika probabilitas > 0.05 maka H

o

diterima dan Hi ditolak artinya variabelbebas secara bersama-sama (simultan) tidak berpengaruh signifikan terhadap variabel terikat

2.4.2.2. Uji Statistik t (Pengujian individu a ta u Parsial)

Menurut Sudrajat (2001:117), ”Uji t digunakan untuk menguji pengaruh secara parsial variabel bebas terhadap variabel terikat”. Penelitian ini menggunakan uji t untuk menguji pengaruh secara parsial atau individu variabel independen (DER, NIS, ROA, dan TATO ) terhadap variabel dependen ( perubahan laba ). Prosedur uji t dengan rumus sebagai berikut :

1.Merumuskan hipotesis :

a. H

o

: β 1, β 2,β

3,β

4 =