TERHADAP KINERJA MANAJERIAL

PADA PT. AVIA AVIAN

(Studi Kasus Pada Perusahaan Di Kabupaten Sidoarjo – Jawa Timur)

SKRIPSI

Oleh :

DINO WULAN JAYA 0613010216/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN,

MOTIVASI, DAN KOMITMEN ORGANISASI

TERHADAP KINERJA MANAJERIAL

PADA PT. AVIA AVIAN

(Studi Kasus Pada Perusahaan Di Kabupaten Sidoarjo – Jawa Timur)

yang diajukan :

DINO WULAN JAYA 0613010216/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Drs.Ec. Eko Riyadi, MAKs Tanggal : ………. NIP. 030.222.237

Wakil Dekan I Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh

Partisipasi Penyusunan Anggaran, Motivasi dan Komitmen Organisasi Terhadap Kinerja Manajerial pada PT. AVIA AVIAN.” dapat terselesaikan

dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak. Drs. Ec. Eko Riyadi, MAKs, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

penyusunan skripsi ini.

7. Buat Ibunda dan Ayahanda yang tercinta, serta buat saudara – saudaraku yang

tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Febuari 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 9

2.2.1. Partisipasi Penyusunan Anggaran ... 9

2.2.1.1. Pengertian Anggaran ... 9

2.2.1.2. Fungsi Anggaran ... 10

2.2.1.3. Manfaat Anggaran ... 11

2.2.1.4. Tujuan Anggaran ... 12

2.2.1.5. Prosedur Penyusunan Anggaran ... 12

2.2.1.6. Persyaratan Penyusunan Anggaran ... 13

2.2.1.7. Anggaran dan Fingsi Manajemen ... 14

2.2.2.2. Bentuk Motivasi ... 16

2.2.2.3. Ciri - Ciri Orang Yang Memiliki Motivasi ... 17

2.2.3.4. Prinsip – Prinsip Motivasi ... 18

2.2.3. Komitmen Organisasi ... 19

2.2.3.1. Pengertian Komitmen Organisasi ... 19

2.2.4. Kinerja Manajerial ... 20

2.2.4.1. Pengertian Kinerja Manajerial ... 20

2.2.4.2. Penilaian Kinerja ... 22

2.2.4.3. Manfaat Penilaian Kinerja ... 22

2.2.5. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial ... 23

2.2.6. Pengaruh Motivasi Terhadap Kinerja Manajerial ... 23

2.2.7. Pengaruh Komitmen Organisasi Terhadap Kinerja Manajerial ... 24

2.3. Kerangka Pikir ... 25

2.4. Hipotesis ... 25

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Teknik Pengukuran Variabel ... 26

3.1.1. Definisi Operasional ... 26

3.1.2. Teknik Pengukuran Variabel ... 27

3.2. Teknik Penentuan Sampel ... 29

3.2.1. Populasi ... 29

3.3.2. Metode Pengumpulan Data ... 31

3.4. Uji Kualitas Data ... 32

3.4.1. Uji Validitas ... 32

3.4.2. Uji Reliabilitas ... 32

3.4.3. Uji Normalitas ... 32

3.5. Uji Asumsi Klasik ... 35

3.6. Teknik Analisis Dan Uji Hipotesis ... 34

3.6.1. Teknik Analisis ... 34

3.6.2. Uji Hipotesis ... 35

3.6.2.1. Uji Kesesuaian Model ... 35

3.6.2.2. Uji Parsial ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 37

4.1.1. Sejarah Berdirinya PT. Avia Avian, Tbk ... 37

4.1.2. Lokasi PT. Avia Avian, Tbk ... 39

4.1.3. Struktur Organisasi PT. Avia Avian, Tbk ... 40

4.2. Deskripsi Hasil Penelitian ... 45

4.3. Teknik Analisis Dan Uji Hipotesis ... 49

4.3.1. Uji Analisis Data ... 49

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 49

4.3.1.1.1. Uji Validitas ... 49

4.3.1.1.2. Uji Reliabilitas ... 51

4.3.4. Uji Hipotesis ... 58

4.3.4.1. Uji Kesesuaian Model ... 58

4.3.4.2. Uji t ... 59

4.4. Pembahasan ... 61

4.4.1. Implikasi ... 61

4.4.2. Perbedaan Dengan Penelitian Sebelumnya ... 64

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat ... 64

4.4.4. Keterbatasan Penelitian ... 65

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 66

5.2. Saran ... 66

Halaman

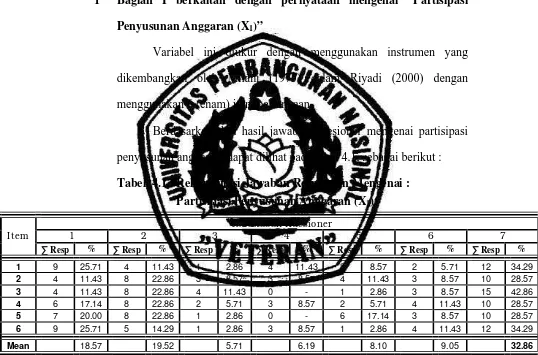

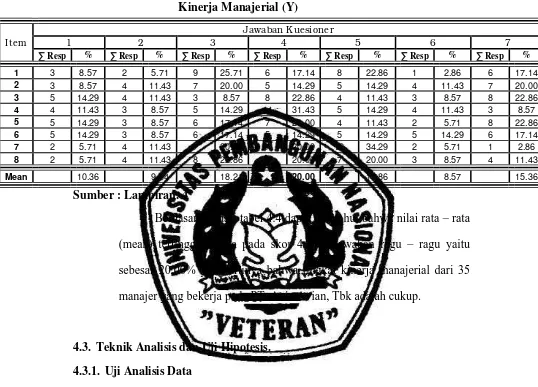

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai

Partisipasi Penyusunan Anggaran (X1) ... 46

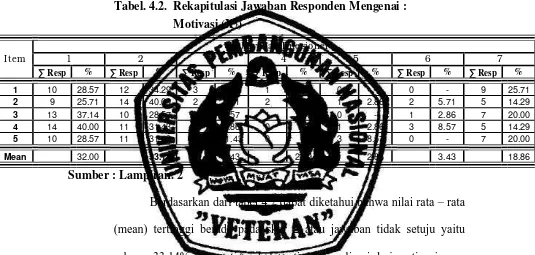

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai Motivasi (X2) ... 47

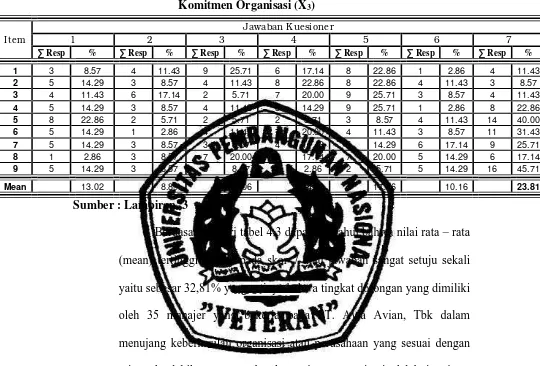

Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai Komitmen Organisasi (X3) ... 48

Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai Kinerja Manajerial (Y) ... 49

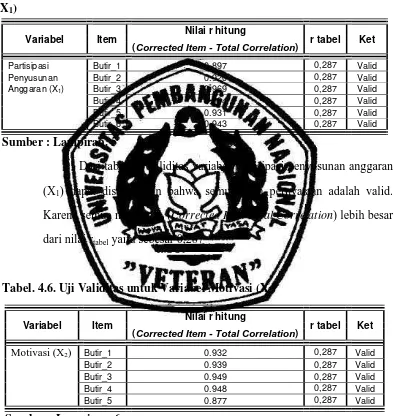

Tabel. 4.5 Hasil Uji Validitas ... 50

Tabel. 4.6 Hasil Uji Reliabilitas ... 51

Tabel. 4.7 Hasil Uji Normalitas ... 52

Tabel. 4.8 Hasil Uji Multikolinieritas… ... 54

Tabel. 4.9 Hasil Uji Heteroskedastisitas… ... 55

Tabel. 4.10 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 56

Tabel. 4.11 Hasil Analisis Hubungan Kesesuaian Model … ... 58

Tabel. 4.12 Koefisien Determinasi (R Square / R2) … ... 58

Halaman

Gambar. 2.1. Diagram Kerangka Pikir ... 25

PADA PT. AVIA AVIAN

(Studi Kasus Pada Perusahaan Di Kabupaten Sidoarjo – Jawa Timur)

Oleh :

DINO WULAN JAYA

Abstrak

Menghadapi Perkembangan dunia usaha yang pesat saat ini diperlukan berbagai perbaikan kualitas dari dalam perusahaan untuk dapat bersaing secara wajar. Anggaran merupakan salah satu faktor terpenting yang menjadi bahan pertimbangan perusahaan untuk meningkatkan kinerja manajemen. Untuk pencapaian tujuan perusahaan, dibutuhkan figur pemimpin yang dapat mengorganisir sumber daya perusahaan secara optimal, untuk bekerja dengan efektif dan efisien, diperlukan suatu cara agar perusahaan dalam melakukan kegiatannya tidak mengeluarkan sumber daya secara berlebihan yaitu dengan penyusunan anggaran. Selain itu mengendalikan suatu organisasi yang efektif harus dimulai dari memotivasi dan mengendalikan perilaku, tujuan serta aspirasi individu yang terlibat dalam organisasi, tanpa adanya hal tersebut, maka akan sulit bagi suatu perusahaan untuk meningkatkan prestasi pada masa yang akan datang. Komitmen organisasi berkaitan dengan keterelibatan, identifikasi serta loyalitas individu pada oraganisasi dan tujuan – tujuannya. Komitmen organisasi yang ada diharapkan dapat meningkatkan kinerja para karyawan karena dengan adanya komitmen organisasi dapat meningkatkan kesadaran karyawan untuk menjalankan kerja dengan sungguh – sungguh. Komitmen organisasi yang tinggi menjadikan individu peduli dengan nasib organisasi dan berusaha berbuat yang terbaik demi kepentingan organisasi. Penelitian ini bertujuan unutk mengetahui dan membuktikan secara empiris pengaruh partisipasi penyusunan anggaran, motivasi dan komitmen organisasi terhadap kinerja manajerial.

Sampel yang digunakan dalam penelitan ini 35 responden (top manajer,

middle manajer dan low manajer PT. Avia Avian, Tbk), Sedangkan sumber data yang

digunakan berasal dari jawaban kuisioner yang disebar pada 35 responden tersebut dan kuesioner tersebut terdiri dari 28 pernyataan yang dibagi menjadi 4 bagian. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan diduga partisipasi penyusunan anggaran, motivasi dan komitmen organisasi berpengaruh positif terhadap kinerja manajerial, teruji kebenarannya.

1.1. Latar Belakang

Menghadapi Perkembangan dunia usaha yang pesat saat ini

menimbulkan pertumbuhan ekonomi yang semakin tinggi sehingga dampak

dari semua ini menimbulkan semakin ketatnya kondisi persaingan yang

terjadi antar perusahaan, Maka diperlukan berbagai perbaikan kualitas dari

dalam perusahaan untuk dapat bersaing secara wajar dan sehat dalam rangka

mencapai tujuan masing – masing perusahaan. Sejalan dengan itu, Anggaran

merupakan salah satu faktor terpenting yang menjadi bahan pertimbangan

perusahaan untuk meningkatkan kinerja manajemen. Tujuan perusahaan

dalam suatu perekonomian adalah untuk mencapai laba yang

sebesar-besarnya sesuai dengan pertumbuhan perusahaan jangka panjang guna

menjamin kelangsungan hidup perusahaan. Pencapaian tujuan perusahaan

dalam kondisi persaingan ketat, dibutuhkan figur pemimpin yang dapat

mengorganisir sumber daya perusahaan secara optimal, untuk bekerja dengan

efektif dan efisien, diperlukan suatu cara agar perusahaan dalam melakukan

kegiatannya tidak mengeluarkan sumber daya secara berlebihan yaitu dengan

penyusunan anggaran.

Anggaran adalah suatu rencana yang disusun secara sistematis yang

meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (kesatuan)

moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang

Partisipasi manajer dalam penyusunan anggaran, menolong para

manajer untuk mengidentifikasi tujuan perusahaan dalam memperoleh laba

(Nafarin, 2000). Salah satu fungsi dari partisipasi adalah sebagai sarana

komunikasi antara bawahan dan atasan tidak hanya seputar masalah

anggaran, tetapi juga isu lain yang terkait dengannya. Partisipasi anggaran

memungkinkan bawahan untuk bertukar dan mencari informasi dari atasan

mereka yang tentunya dapat mendukung terciptanya pemahaman yang lebih

mendalam mengenai proses penentuan anggaran dan urusan keorganisasian

lain (Wasisto dan Sholihin, 2004:568). Partisipasi tersebut juga akan

mengurangi alasan yang tidak masuk akal yang mungkin diberikan oleh

manajer bilamana mereka gagal mencapai sasaran dan harus menerima sanksi

yang telah ditetapkan. Beratnya mencapai sasaran yang dibebankan

perusahaan membawa dampak pada sikap manajer berkaitan dengan

pekerjaannya. Misalnya, kejenuhan dan menurunnya semangat kerja.

Mengendalikan suatu organisasi yang efektif harus dimulai dari

memotivasi dan mengendalikan perilaku, tujuan serta aspirasi individu yang

terlibat dalam organisasi, tanpa adanya hal tersebut, maka akan sulit bagi

suatu perusahaan untuk meningkatkan prestasi pada masa yang akan datang,

oleh karena itu perusahaan yang bersangkutan perlu menerapkan sistem

akuntansi manajemen sebagai mekanisme untuk memotivasi dan

mempengaruhi perilaku karyawan dalam berbagai cara yang memaksimalkan

kesejahteraan organisasi dan karyawan.

Teori motivasi merupakan konsep yang bersifat memberikan

arah tindakanya. Motivasi dapat bersumber dari dalam diri seseorang, yang

sering dikenal dengan istilah motivasi internal atau motivasi intrinsik, akan

tetapi dapat pula bersumber dari luar diri orang yang bersangkutan yang

dikenal dengan istilah motivasi eksternal atau motivasi ekstrinsik.

Komitmen organisasi berkaitan dengan keterelibatan, identifikasi

serta loyalitas individu pada oraganisasi dan tujuan – tujuannya. Komitmen

organisasi yang ada diharapkan dapat meningkatkan kinerja para karyawan

karena dengan adanya komitmen organisasi dapat meningkatkan kesadaran

karyawan untuk menjalankan kerja dengan sungguh – sungguh. Komitmen

organisasi yang tinggi menjadikan individu peduli dengan nasib organisasi

dan berusaha berbuat yang terbaik demi kepentingan organisasi. Karyawan

yang mempunyai komitmen yang rendah akan menghasilkan prestasi dan

produktifitas yang rendah pula, karena karyawan tidak bisa mencurahkan

seluruh jiwa, perasaan dan waktu mereka untuk kemajuan perusahaan.

Kinerja manajerial adalah kinerja para individu anggota organisasi

dalam kegiatan manajerial yang meliputi; perencanaan, investigasi,

pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi, dan

perwakilan (Mahoney et al dalam Mardiyah dan Listianingsih, 2005).

PT. Avia Avian merupakan perusahaan manufaktur yang berada pada

bidang produksi dan distribusi cat yang mempunyai Visi menjadi pemimpin

pasar di industri cat yang dicintai (semua orang), dengan misi memperkuat

jaringan distribusi untuk meningkatkan nilai kompetitif, meningkatkan

kompetensi dan daya saing. Sejalan dengan itu, Tuntutan perusahaan

kelangsungan operasional perusahaan. Salah satu indikator dari kinerja

manajerial bisa dilihat dari realisasi anggaran perusahaan yang telah

ditentukan pada awal periode dengan hasil yang dicapai selama periode

tersebut. Untuk itu ada beberapa faktor yang mempengaruhi tinggi rendahnya

kinerja manajer suatu perusahaan.

Hal tersebut salah satunya tergambar dari evaluasi hasil penjualan

yang menujukkan kurangnya maksimal dalam pencapaian target penjualan

yang telah ditetapkan. Pada tahun 2007 hasil penjualan yang diterima

penjualan sebesar Rp 1,988 triliun padahal saat itu target yang ditetapkan

sebesar Rp 2,000 triliun berarti pencapaian target penjualan pada saat itu

99,4%. Perusahaan sudah cukup puas dengan hasil tersebut karena

pencapaian target penjualan hampir 100% tercapai. Sehingga perusahaan

meningkatkan target penjualan pada tahun berikutnya. Tetapai pada tahun

2008 hasil penjualan yang diterima perusahaan hanya sebesar Rp 1,484

triliun dengan target penjualan sebesar Rp 3,000 triliun berarti pencapaian

target sebesar 49%. Perusahaan mengalami penurunan secara drastis.

Sehingga perusahaan menurunkan kembali target penjualan dengan harapan

dapat tercapai secara maksimal. Sehingga apa yang direncanakan dapat

tercapai dengan baik. Pada tahun 2009 target penjualan diturunkan menjadi

Rp 2,500 triliun dan hasil penjualan yang diterima perusahaan pada saat itu

sebesar Rp 1,306 triliun, sehingga pencapaian target sebesar 52% meskipun

dari tahun 2008 ke tahun 2009 penerimaan penjualan menurun tetapi

pencapaian target meningkat. Hal tersebut disebabkan perusahaan telah

Menurut Brownell dan Mcinnes (1986) dalam Sumarno (2005:587)

bahwa partisipasi yang tinggi dalam penyusunan anggaran dapat

meningkatkan kinerja manajerial. Kurang terlibatnya bawahan dalam

penyusunan anggaran sedikit banyak juga dapat mempengaruhi kinerja

manajerial perusahaan,

Selain itu kurangnya motivasi yang diberikan kepada karyawan yang

berprestasi juga akan mempengaruhi kinerja mereka. Teori cognitive

dissonance yang dikemukakan oleh Festinger dalam (Riyadi, 2000) yang

menyatakan bahwa karyawan yang memiliki motivasi lebih baik (tinggi)

akan memperbaiki kesalahan jika kinerja mereka di bawah tingkat

pengharapannya (rendah). Hal ini berarti dengan melalui pemberian motivasi,

maka akan mempengaruhi kinerja para karyawan.

Selain kedua faktor tersebut juga ada faktor lain yang juga dapat

mempengaruhi kinerja manajerial, yaitu komitmen organisasi, dalam hal ini

kurang adanya kesamaan sikap diharapkan antara bawahan dan atas dalam

pencapaian tujuan. Teori keseimbangan yang dikemukan oleh Theodore

Newcomb (dalam Miftah, 2002 : 71) menyatakan bahwa seseorang tertarik

kepada orang lain didasarkan atas kesamaan sikap didalam menanggapi suatu

tujuan yang relevan satu sama lain. Fenomena ini menunjukkan bahwa

dengan kurang kesamaan sikap antara bawahan dan atas dalam pencapaian

tujuan.juga dapat mempengaruhi kinerja manajerial perusahaan,

Berdasarkan uraian di atas membangkitkan peneliti tertarik untuk

melakukan penelitian dengan judul “Pengaruh Partisipasi Penyusunan

Anggaran, Motivasi dan Komitmen Organisasi Terhadap Kinerja

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka

rumusan masalah yang dikemukakan dalam penelitian ini adalah apakah

partisipasi penyusunan anggaran, motivasi dan komitmen organisasi

berpengaruh positif terhadap kinerja manajerial ?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk

mengetahui dan membuktikan secara empiris pengaruh partisipasi

penyusunan anggaran, motivasi dan komitmen organisasi terhadap kinerja

manajerial.

1.4. Manfaat Penelitian

Sesuai dengan rumusan masalah dan tujuan yang dikemukakan,

manfaat yang diharapkan dari hasil penelitian ini, yaitu antara lain:

1. Bagi perusahaan

Memberikan informasi ilmiah yang bermanfaat untuk

mempertimbangkan dalam rangka meningkatkan kinerja perusahaan.

2. Bagi peneliti

Memberikan gambaran secara realitis tentang permasalahan yang

dihadapi oleh perusahaan yang berhubungan dengan faktor – faktor yang

berpengaruh terhadap kinerja manajerial

3. Bagi peneliti selanjutnya

Sebagian bahan pertimbangan untuk menindak lanjuti penelitian –

penelitian serupa sehingga gambaran suatu perusahaan yang ideal dapat

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan Kinerja Manajerial, pernah dilakukan oleh

1. Riyadi (2000)

a. Judul :

Motivasi dan pelimpahan wewenang sebagai variabel

moderating dalam hubungan antara partisipasi penyusunan

anggaran dan kinerja manajerisl.

b. Permasalahan :

1). Apakah motivasi mempunyai pengaruh terhadap hubungan

antara partisipasi anggaran dengan kinerja manajerial ?

2). Apakah pelimpahan wewenang mempengaruhi hubungan antara

partisipasi anggaran dengan kinerja manajerial ?

c. Kesimpulan :

Dari hasil penelitian menunjukkan bahwa

1). Motivasi manajer tidak mempengaruhi hubungan antara

penyusunan anggaran dengan kinerja manajerial.

2). Pelimpahan wewenang secara signifikan mempengaruhi

hubungan antara partisipasi anggaran dengan kinerja

2. Sumarno (2005)

a. Judul :

“Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan

terhadap hubungan antara Partisipasi Anggaran dan Kinerja

Manajerial”

b. Permasalahan yang dibahas dalam penelitian itu adalah :

1). Apakah partisipasi anggaran berpengaruh terhadap kinerja

manajerial?

2). Apakah komitmen organisasi berpengaruh terhadap hubungan

partisipasi anggaran dan kinerja manajerial?

3). Apakah gaya kepemimpinan berpengaruh terhadap hubungan

antara partisipasi anggaran dan kinerja manajerial?

c. Kesimpulan:

1). Terdapat pengaruh dan hubungan negatif yang kuat antara

partisipasi anggaran dan kinerja manajerial.

2). Pengaruh komitmen organisasi terhadap hubungan partisipasi

anggaran dan kinerja manajerial adalah positif dan signifikan.

3). Gaya kepemimpinan tidak berpengaruh terhadap hubungan

antara partisipasi anggaran dan kinerja manajerial.

3. Nasi (2002)

a. Judul

“Pengaruh Paetisipasi Penyusunan Anggaran Terhadap

Kinerja Manajerial : Peran Kecukupan Anggaran Dan Komitmen

b. Permasalahan yang dibahas dalam penelitian itu adalah :

1). Apakah kecukupan anggaran dan komitmen organisasi

merupakan intervening dalam hubungan antara partisipasi

penyusunan anggaran dan kinerja manajerial?

2). Apakah kecukupan anggaran, komitmen organisasi dan

partisipasi penyusunan anggaran berpengaruh terhadap kinerja

manajerial?

a. Kesimpulan:

Dari hasil penelitian menunjukkan bahwa kecukupan

anggaran dan komitmen organisasi merupakan variabel intervening

dalam hubungannya antara partisipasi penyusunan anggaran

terhadap kinerja manajerial, dan kecukupan anggaran, komitmen

organisasi dan partisipasi anggaran mempunyai pengaruh yang

kuat terhadap kinerja manajerial.

2.2. Landasan Teori

2.2.1.Partisipasi Penyusunan Anggaran

2.2.1.1.Pengertian Anggaran

Anggaran merupakan komponen utama dari perencanaan

keuangan dimasa yang akan datang, dan anggaran memuat tujuan serta

tindakan dalam mencapai tujuan untuk jangka waktu yang akan datang.

Menurut Munandar (2001 : 1), anggaran (budget) adalah suatu

rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan

perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku

Selanjtnya menurut Mulyadi dan Setyawan (2001 : 562) Anggaran

adalah pada dasarnya merupakan perencanaan jangka pendek yang berisi

rencana implementasi program yang akan dilaksanakan dalam tahun

anggaran tertentu.

Berdasarkan dari beberapa pengertian diatas, dapat disimpulkan

bahwa anggaran merupakan suatu teknik yang dirancang untuk

mengendalikan biaya yang di dalamnya terdapat perumusan tujuan dan

strategi perusahaan

2.2.1.2.Fungsi Anggaran

Bagi perusahaan anggaran mempunyai fungsi yaitu dalam

manajemen tradisional adalah sebagai alat perencanaan dan sebagai alat

pengendalian. Sedangkan dalam manajemen modern, fungsi anggaran

telah diubah menjadi alat perencanaan dan sebagai alat pemotivasi

personel untuk melakukan improvement terhadap proses. (Mulyadi dan

Setyawan, 2001 : 589)

Menurut Munandar (2001 : 10), Fungsi anggaran yaitu sebagai

berikut :

1. Pedoman Kerja.

Sebagai pedoman kerja dan memberikan target yang harus

dicapai oleh perusahaan di waktu yang akan datang.

2. Alat Pengkoordinasian Kerja.

Sebagai alat pengkoordinasian kerja agar semua bagian dalam

3. Alat Pengawasan Kerja.

Anggaran juga berfungsi sebagai alat pembanding untuk

menilai atau mengevaluasi kegiatan perusahaan, dengan

membandingkan antara apa yang tertuang dalam anggaran dengan apa

yang dicapai oleh realisasi kerja perusahaan.

2.2.1.3.Manfaat Anggaran

Ada tiga manafaat dari penyusunan anggaran bagi perusahaan

(Munandar, 2001:10) yaitu:

1. Sebagai pedoman kerja.

Anggaran berfungsi sebagai pedoman kerja dan memberikan

arah serta memberikan target – target yang harus di capai oleh

kegiatan – kegiatan perusahaan di masa yang akan datang

2. Sebagai alat pengkoordinasian kerja.

Anggaran berfungsi sebagai alat untuk mengkordinasikan

kerja agar semua bagaian – bagaian yang terdapat di dalam

perusahaan saling menunjang, saling bekerja sama dengan baik,

untuk menuju sasaran yang telah ditetapkan. Dengan demikian

jalannya perusahaan akan lebih terjamin.

3. Sebagai alat pengawasan kerja.

Anggaran berfungsi sebagai alat perbandingan untuk menilai

(evaluasi) realisasi kegiatan yang nanti. Dengan membandingkan apa

yang tertuang dalam anggaran dan apa yang dicapai oleh realisasi

bekerja. Perbandingan tersebut dapat diketahui sebab – sebab

penyimpangan antara anggaran dengan realisasinya, sehingga dapat

pula diketahui kelemahan – kelemahan dan kekuatan – kekuatan yang

dimiliki perusahaan. Hal ini akan dapat dipergunakan sebagai bahan

pertimbangan yang sangat berguna untuk menyususn rencana –

rencana (anggaran) selanjutnya secara lebih matang dan akurat.

2.2.1.4.Tujuan Anggaran

Menurut Nafarin (2000 : 12) ada beberapa tujuan disusunnya

anggaran, yaitu antara lain :

1. Digunakannya sebagai landasan yuridis formal dalam memilih

sumber dan penggunaan dana.

2. Untuk mengadakan pembatasan jumlah dana yang dicari dan

digunakan.

3. Untuk merinci jenis sumber dana yang dicari maupun jenis

penggunaan dana sehingga dapat mempermudah pengawasan.

4. Untuk merasionalkan sumber dan penggunaan dana agar dapat

mencapai hasil yang maksimal.

5. Untuk menyempurnakan rencana yang telah disusun karena dengan

anggaran akan lebih jelas dan nyata terlihat.

2.2.1.5.Prosedur Penyusunan Anggaran

Pada awalnya yang berwenang dan bertanggung jawab dalam

perusahaan. akan tetapi tidak harus ditangani sendiri oleh pimpinan

tertinggi perusahaan, melainkan dapat didelegasikan kepada bagian lain

dalam perusahaan sesuai dengan struktur organisasi dari masing – masing

perusahaan. Akan tetapi secara garis besar tugas ini dapat didelegasikan

kepada bagian administrasi dan panitia anggaran.

Menurut Hansen-Mowen (1999: 365), prosedur penyusunan

Anggaran dapat digolongkan sebagai berikut :

1. Anggaran Tetap (Static Budget).

Anggaran tetap adalah anggaran yang dibuat berdasarkan

tingkat aktivitas yang sudah ditentukan.

2. Anggaran Fleksibel (Flexible budget).

Anggaran Fleksibel adalah anggaran yang menjadikan

perusahaan memiliki kemampuan untuk menghitung biaya yang

diharapkan selama rentang aktivitas.

2.2.1.6.Persyaratan Penyusunan Anggaran

Dalam penyusunan anggaran perlu diperhatikan perilaku para

pelaksana anggaran (Nafarin, 2000 : 12) dengan mempertimbangkan

hal-hal berikut :

1. Anggaran harus dibuat serealistis dan secermat mungkin sehingga

tidak terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu

rendah tidak meggambarkan kedinamisan, sedangkan anggaran yang

dibuat terlalu tinggi hanyalah angan-angan.

2. Untuk memotivasi manajer pelaksana diperlukan partisipasi

3. Anggaran yang dibuat harus mencerminkan keadilan, sehingga

pelaksana tidak merasa tertekan, tetapi termotivasi.

4. Untuk membuat laporan realisasi anggaran diperlukan laporan yang

akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang

merugikan dapat segera diantisipasi sejak dini.

2.2.1.7.Anggaran dan Fungsi Manajemen

Secara sederhana, manajemen diartikan sebagai suatu ilmu dan

seni untuk mengadakan perencanaan, pengorganisasian, pengarahan dan

pembimbingan, dan pengkoordinasian serta mengadakan pengawasan

terhadap orang-orang dan barang-barang, untuk mencapai tujuan tertentu

yang telah ditetapkan (Munandar, 2001 : 12).

2.2.1.8.Partisipasi Penyusunan Anggaran

Partisipasi anggaran memberikan rasa tanggung jawab kepada

para manajer dan mendorong timbulnya kreativitas. Penyusunan anggaran

tersebut dilakukan oleh para manajer sebagai pedoman kerja agar tujuan

perusahaan tercapai. Partisipasi dalam penyusunan anggaran ini sangat

penting mengingat peran anggaran sebagai pengukur kinerja, karena para

manajer bawahan yang menciptakan anggaran, maka besar kemungkinan

tujuan anggaran merupakan tujuan pribadi manajer tersebut, yang

menyebabkan semakin tingginya tingkat keselarasan tujuan (Hansen –

Mowen, 1999 : 373).

Partisipasi manajemen puncak sangat diperlukan pada setiap

menyusun anggaran (Anthony. 1993 : 55), Dengan ikut serta dalam

penyusunan anggaran, para manajer akan lebih memahami

masalah-masalah yang mungkin timbul pada saat pelaksanaan anggaran.

2.2.2 Motivasi

2.2.2.1 Pengertian Motivasi

Pada dasarnya motivasi merupakan akibat dari interaksi seseorang

atau individu terhadap situasi. Hal ini mengakibatkan seseorang atau

individu tersebut berbeda dalam hal dorongan motivasional dan tingkat

motivasinya.

Menurut Mulyadi dan Setyawan (2001 : 353) :Bahwa motivasi

adalah prakasa dilaksanakannya suatu tindakan secara sadar dan

bertujuan. Dari aspek perilaku, motivasi berkaitan dengan sesuatu yang

mendorong orang untuk berperilaku dengan cara tertentu.

Selanjutnya menurut Stephen P. Robbins (2001:166), motivasi

didefinisikan sebagai kesediaan untuk mengeluarkan tingkat upaya yang

tinggi untuk tujuan organisasi yang dikondisikan oleh kemampuan upaya

itu untuk memenuhi sesuatu kebutuhan individual.

Dari beberapa pengertian diatas dapat ditarik suatu kesimpulan

bahwa pada dasarnya motivasi merupakan suatu kekuatan yang ada pada

diri seseorang, yang bisa mempengaruhi tingkah lakunya.

Dengan memaksimisasi motivasi personel berarti membangkitkan

dorongan dalam diri setiap personel untuk mengerahkan usahanya dalam

personel memahami sasaran yang telah ditetapkan oleh perusahaan dan

setiap personel melaksanakan internalisasi sasaran perusahaan sebagai

sasaran pribadi mereka, maka kesesuaian sasaran individu personel

dengan sasaran perusahaan secara keseluruhan akan terjadi. Kesesuaian

antara sasaran individu dengan sasaran perusahaan secara keseluruhan

inilah yang akan memotivasi personel untuk mencapai sasaran organisasi

(Mulyadi dan Setyawan, 2001 : 354).

Begitu pula, organisasi perlu membangun personel yang produktif

dan berkomitmen untuk bisa mempertahankan kelangsungan hidup dan

bertumbuh, organisasi perlu memotivasi personelnya untuk meningkatkan

produktivitas dan komitmen mereka (Mulyadi dan Setyawan, 2001 : 358).

2.2.2.2 Bentuk Motivasi

Salah satu problem pokok dalam setiap masyarakat adalah

bagaimana memotivasi orang untuk bekerja. Dalam sebuah masyarakat

modern ini bukan tugas mudah, karena banyak orang yang mendapatkan

sedikit kepuasan pribadi dari pekerjaan mereka. Pada suatu organisasi

orang harus bekerja sama melaksanakan perintah yang mungkin tak

pernah mereka mengerti ataupun setujui, dan mentaati instruksi dari para

senior yang bukan hak mereka untuk memilihnya dan mungkin belum

pernah mereka lihat.

Menurut Supriyono (2000 : 253), motivasi seseorang pada

dasarnya ditentukan oleh tiga kebutuhan, yaitu ;

2. Kebutuhan untuk berkuasa.

3. Kebutuhan untuk berafiliasi.

Atas dasar tersebut maka sebaiknya seorang motivator (pimpinan)

harus bisa mengetahui apakah orang yang dimotivasi (bawahan)

mempunyai karakteristik seperti itu, selain itu manajemen perusahaan

harus menjaga agar kebutuhan karyawan terpenuhi, jika karena

kemampuan perusahaan kebutuhan – kebutuhan tersebut tidak dapat

dipenuhi, maka manajemen harus mencari jalan keluar sehingga tingkah

laku yang disebabkan tidak terpenuhinya kebutuhan tersebut tidak

merusak produktivitas perusahaan (Supriyono, 2000 : 245).

2.2.2.3 Ciri - Ciri Orang Yang Memiliki Motivasi

Menurut S.C Munandar, 1999 (dalam Iyana; 2007) orang yang

memiliki motivasi dapat dijabarkan melalui ciri-ciri perilaku yang dapat

diamati sebagai berikut :

1. Tekun menghadapi tugas (dapat bekerja terus menerus dalam waktu

lama, tidak berhenti sebelum selesai)

2. Ulet dalam menghadapi kesulitan (tidak mudah putus asa)

3. Tidak memerlukan dorongan dari luar untuk berprestasi

4. Ingin mendalami bidang pengetahuan yang diberikan

5. Selalu berusaha berprestasi sebaik mungkin

6. Menunjukkan minat terhadap bermacam-macam masalah

7. Senang dan rajin, penuh semangat

8. Dapat mempertahankan pendapat-pendapatnya

9. Mengejar tujuan jangka panjang (dapat menunda kepuasan kebutuhan

2.2.2.4 Prinsip – Prinsip Motivasi

Prinsip dalam motivasi kerja pegawai digolongkan menjadi 5

golongan partisipasi (Mangkunegara, 2000 : 100) yaitu:

1. Prinsip partisipan

Dalam upaya memotivasi kerja, pegawai memberikan

kesempatan ikut berpatisipasi dalam menetukan tujuan yang akan

dicapai pimpinan.

2. Prinsip komunikasi

Pimpinan mengomunikasikan segala sesuatu yang

berhubungan dengan usaha pencapaian tujuan dengan informasi yang

jelas. Pegawai lebih mudah dimotivasi kerjanya.

3. Prinsip mengakui andil bawahan

Prinsip mengakui bahwa bawahan atau pegawai andil dalam

usaha pencapaian kerja.

4. Prinsip pendelegasian wewenang

Pimpinana yang memberikan wewenang kepada pegawai

bawahan untuk sewaktu – waktu dapat mengambil keputusan

terhadap pekerjaan yang dilaksanakannya, akan membuat pegawai

yang bersangkutan menjadi termotivasi untuk mencapai tujuan yang

diharapkan pimpinan.

5. Prinsip memberi perhatian

Pimpinan memberi perhatian terhadap apa yang dilakukan

pegawai bawahan, akan memotivasi pegawai sesuai dan apa yang

2.2.3 Komitmen Organisasi

2.2.3.1 Pengertian Komitmen Organisasi

Menurut Mathis (2001 : 99), komitmen organisasi adalah tingkat

kepercayaan dan penerimaan tenaga kerja terhadap tujuan organisasi dan

mempunyai keinginan untuk tetap ada di dalam organisasi tersebut.

Ada tiga jenis utama komitmen organisasi dalam situasi

persaingan, masing – masing dirancang untuk menghasilkan hambatan

yang berlebihan (Porter, 1980 : 89) :

1. Komitmen bahwa perusahaan secara tegas berpegang pada gerakan

yang sedang dilakukan.

2. Komitmen bahwa perusahaan akan membalas dan terus membalas

jika pesaing melakukan hal tertentu.

3. Komitmen bahwa perusahaan tidak akan mengambil suatu tidakan

atau akan membatalkan suatu tindakan

Modal pokok komitmen yang dapat dipercaya (Porter, 1980 : 90)

yaitu :

1. Kekayaan, sumber daya serta mekanisme lain untuk melaksanakan

komitmen dengan segera.

2. Niatan yang jelas untuk melaksanakan komitmen, termasuk

pengalaman masa lalu dalam menepati komitmen – komitmen yang

lalu.

3. Ketidak mampuan untuk menarik diri atau tanggung jawab moral

untuk menarik diri.

4. Kemampuan untuk mendeteksi kesesuaian dengan persyaratan

2.2.4 Kinerja Manajerial

2.2.4.1 Pengertian Kinerja Manajerial

Perusahaan akan dapat mencapai tujuannya, bila perusahaan

tersebut mempunyai tenaga manajemen yang handal dan profesional,

sehingga mampu mengelola perusahaan dengan baik. Salah satu cara

yang digunakan oleh perusahaan untuk meningkatkan efisiensi pegawai

adalah dengan menerapkan suatu sistem kinerja.

Menurut Riyadi (2000) kinerja manajerial adalah kinerja manajer

dalam kegiatan – kegiatan manajerial yang meliputi perencanaan,

investasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf,

negosiasi, perwakilan, dan kinerja secara menyeluruh.

Selanjutnya menurut Mulyadi dan Setyawan (2001 : 790)

seseorang yang memegang posisi manajerial diharapkan mampu

menghasilkan suatu kinerja manajerial.

Berdasarkan dari beberapa definisi diatas dapat disimpulkan

bahwa kinerja manajer adalah kemampuan manajer dalam menggunakan

pengetahuan, perilaku dan bakat dalam melaksanakan tugasnya sehingga

tercapai sasaran tugas manajer tersebut.

Kinerja manajerial adalah kinerja para individu dalam kegiatan

manajer yang meliputi :

1. Perencanaan

Menentukan kebijakan dan tindakan pelaksanaan,

penjadwalan kerja, penganggaran, merencanakan prosedur dan

2. Investigasi

Pengumpulan dan menyampaikan informasi untuk catatan,

laporan dan rekening, serta mengukur hasil dan analisis pekerjaan.

3. Pengkoordinasi

Tukar menukar informasi dengan orang lain dibagian

organisasi yang lain untuk mengkaitkan dan menyesuaikan program,

memberitahu bagian lain, hubungan dengan manajer lain.

4. Evaluasi

Menilai dan mengukur proposal, kinerja yang diamati atau

dilaporkan penilaian pegawai, penilaian catatan hasil, penilaian

laporan keuangan,pemeriksaan produk.

5. Pengawasan (Supervision)

Mengarahkan, memimpin dan mengembangkan bawahan

anda, membimbing, melatih dan menjelaskan peraturan kerja pada

bawahan, memberikan tugas pekerjaan dan menangani bawahan.

6. Pengaturan Staff (Staffing)

Mempertahankan angkatan kerja dibagian anda, merekrut

mewawancarai dan memilih pegawai baru, menempatkan,

mempromosikan dan mutasi pegawai.

7. Negosiasi

Pembelian, penjualan atau melakukan kontrak untuk produk,

menghubungkan pemasok, tawar menawar dengan wakil penjual,

tawar menawar secara kelompok.

8. Perwakilan (Representatif)

Menghindari temuan dengan perusahaan lain, pertemuan

perkumpulan bisnis, pidato untuk acara-acara kemasyarakatan,

2.2.4.2 Penilaian Kinerja

Menurut Mulyadi dan Setyawan (2001 : 353) penilaian kinerja

adalah penentuan seacar periodik efektivitas operasional suatu organisasi,

bagian organisasi dan personelnya berdasarkan sasaran, standar, dan

kriteria yang telah ditetapkan sebelumnya.

Tujuan utama penilaian kinerja adalah untuk memotivasi personel

dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku

yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil

yang diinginkan oleh organisasi. Standar perilaku dapat berupa kebijakan

manajemen atau rencana formal yang dituangkan dalam rencana strategik,

program, dan anggaran organisasi.

2.2.4.3 Manfaat Penilaian Kinerja

Menurut Mulyadi dan Setyawan (2001:353) penilaian kinerja

dimaanfaatkan oleh organisasi untuk :

1. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian personel secara maksimum.

2. Membantu dalam pengambilan keputusan yang berkaitan dengan

penghargaan personel, misalnya seperti : promosi, transfer, dan

pemberhentian.

3. Mengidentifikasikan kebutuhan pelatihan dan pengembangan

personel dan untuk menyediakan kriteria seleksi dan evaluasi

program pelatihan personel.

2.2.5 Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja

Manajerial

Kesuksesan anggaran hanya dapat dicapai jika semua pelaksana

secara simpatik mau membantu, bekerjasama dan bersungguh – sungguh

dalam melaksanakan anggaran. Dalam hal ini manajer harus di ajak

kerjasama dengan para bawahannya dalam penyusunan anggaran agar

pencapaian tujuan dapat terlaksana tanpa adanya penyelewengan –

penyelewengan yang dapat merugikan perusahaan. Hasil penelitian ini

didukung penelitian yang dilakukan Riyadi (2000) yang membuktikan

bahwa partisipasi penyusunan anggaran mempunyai pengaruh yang

signifikan terdapat kinerja manajerial. Selain itu hasil penelitian ini juga

sesuai dengan Teori kelompok yang menyatakan bahwa supaya kelompok

dapat mencapai tujuannya, maka harus terdapat suatu pertukaran yang

positif diantara pemimpin dan pengikut – pengikutnya.(Miftah, 1983 : 37).

Sehingga dapat disimpulkan bahwa partisipasi penyusunan anggaran

berpengaruh terhadap kinerja manajerial..

2.2.6 Pengaruh Motivasi Terhadap Kinerja Manajerial

Kinerja manajerial perusahaan dapat mencapai kondisi yang

diharapkan apabila setiap pegawainya dalam kondisi fisik dan mental yang

baik, untuk itu perusahaan harus dapat memberikan perhatian terhadap

kondisi setiap pegawai melalui pemberian penghargaan terhadap hasil kerja

yang baik, serta pemberian kesejahteraan kerja dalam bentuk

tanggungjawabnya. Hasil penelitian ini didukung penelitian yang dilakukan

Riyadi (2000) yang membuktikan bahwa motivasi mempunyai pengaruh

yang signifikan terdapat kinerja manajerial, Selain itu hasil penelitian ini

juga sesuai dengan teori cognitive dissonance yang dikemukakan oleh

Festinger dalam (Riyadi, 2000) yang menyatakan bahwa karyawan yang

memiliki motivasi lebih baik (tinggi) akan memperbaiki kesalahan atau

merasa khawatir. Jika kinerja mereka di bawah tingkat pengharapannya

(rendah). Untuk mengurangi kesalahan dan rasa kekhawatiran tersebut,

mereka secara sukarela mencoba memperbaiki kinerja mereka. Sehingga

dapat disimpulkan bahwa motivasi berpengaruh terhadap kinerja manajerial

2.2.7 Pengaruh Komitmen Organisasi Dengan Kinerja Manajerial

Dengan adanya kesamaan sikap diharapkan komitmen terhadap

organisasi akan semakin tinggi karena komitmen organisasi merupakan

suatu keadaan dimana seorang karyawan akan memihak pada suatu

organisasi dan tujuan – tujuannya, serta berniat memelihara keanggotaan

dalam organisasi itu. Adanya kepemilahakan karyawan pada organisasi

yang memperkerjakan berarti ia akan bersikap dan berperilaku sesuai

dengan sistem yang diterapakan oleh organisasi tersebut. Sehingga akan

menguntungkan bagi perkembangan dan kesejahteraan kedua belah pihak.

Hasil penelitian ini sesuai dengan Teori keseimbangan yang dikemukan

oleh Theodore Newcomb (dalam Miftah, 2002 : 71) menyatakan bahwa

seseorang tertarik kepada orang lain didasarkan atas kesamaan sikap

didalam menanggapi suatu tujuan yang relevan satu sama lain. Sehingga

dapat disimpulkan bahwa komitmen organisasi berpengaruh terhadap

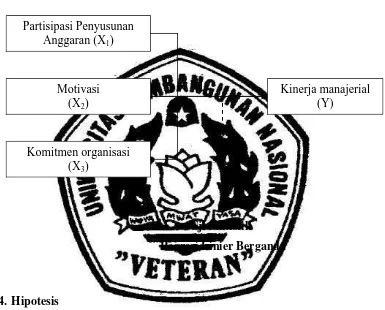

2.3. Kerangka Pikir

Berdasarkan latar belakang, rumusan masalah, tujuan penelitian dan

landasan teori dapat digambarkan diagaram kerangaka pikir. sebagai berikut:

Gambar. 2.1 : Diagram Kerangka Pikir

Variabel bebas (X) Variabel terikat (Y)

Uji Statistik

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah dan landasan teori

yang digunakan, maka dapat dirumuskan hipotesis sebagai berikut:

“Diduga partisipasi penyusunan anggaran, motivasi dan komitmen

organisasi berpengaruh positif terhadap kinerja manajerial, teruji

kebenarannya.” Motivasi

(X2)

Partisipasi Penyusunan Anggaran (X1)

Komitmen organisasi (X3)

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

3.1.1. Definisi Operasional

Penelitian ini mengunakan Kinerja manajerial (Y) sebagai variabel

terikat (independent variabel), sedangkan variabel–variabel bebasnya

(dependent variabel) adalah Partisipasi penyusunan anggaran (X1),

Motivasi (X2) dan Komitmen organisasi (X3).

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel bebas (dependent variabel) (X) a. Partisipasi penyusunan anggaran (X1)

Merupakan keterlibatan manajer didalam menentukan atau

menyusun anggaran yang ada dalam departemen atau bagiannya,

baik secara periodik maupun tahunan

b. Motivasi (X2)

Merupakan derajat sampai dimana seorang individu ingin

dan berusaha untuk melaksanakan tugas atau pekerjaannya dengan

baik untuk mencapai tujuan. Indikator yang digunakan adalah

pemberian bonus berupa insentif, penghargaan dan jenjang karir

c. Komitmen organisasi (X3)

Merupakan suatu dorongan dari dalam individu untuk

berbuat sesuatu agar dapat menujang keberhasilan organisasi

2. Variabel Terikat (independent variabel) (Y) Kinerja Manajerial

Merupakan kinerja manajer dalam kegiatan - kegiatan

manajerial yang meliputi: perencanaan, investigasi, pengkoordinasian,

pengevaluasian, pengawasan, pengaturan staff (staffing), negosiasi dan

perwakilan

3.1.2. Teknik Pengukuran Variabel

Adapun teknik pengukuran variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

1. Partisipasi penyusunan anggaran (X1)

Skala pengukuran yang digunakan dalam penelitian ini adalah

skala interval, sedangkan teknik pengukurannya menggunakan teknik

Semantik Differential, yang mempunyai skala 7 poin, dengan pola

sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai 3 berarti tingkat Partisipasi

penyusunan anggaran adalah rendah, sedangkan nilai 4 yang berarti

tingkat Partisipasi penyusunan anggaran adalah cukup, dan jawaban

dengan nilai 5 sampai 7 berarti tingkat Partisipasi penyusunan anggaran

adalah tinggi.

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Milani (1975) dalam Riyadi (2000) dengan

menggunakan 6 (enam) item pertanyaan.

2. Motivasi (X2)

Skala pengukuran yang digunakan dalam penelitian ini adalah

skala interval, sedangkan teknik pengukurannya menggunakan teknik

Semantik Differential, yang mempunyai skala 7 poin, dengan pola

sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai 3 berarti tingkat motivasi adalah

rendah, sedangkan nilai 4 yang berarti tingkat motivasi adalah cukup,

dan jawaban dengan nilai 5 sampai 7 berarti tingkat motivasi adalah

tinggi.

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Lawler (1977) dalam Riyadi (2000) dengan

menggunakan 5 (lima) item pertanyaan.

3. Komitmen organisasi (X3)

Skala pengukuran yang digunakan dalam penelitian ini adalah

skala interval, sedangkan teknik pengukurannya menggunakan teknik

Semantik Differential, yang mempunyai skala 7 poin, dengan pola

sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai 3 berarti tingkat Komitmen

organisasi adalah rendah, sedangkan nilai 4 yang berarti tingkat

Komitmen organisasi adalah cukup, dan jawaban dengan nilai 5 sampai

7 berarti tingkat Komitmen organisasi adalah tinggi.

Sangat tidak setuju Sangat setuju

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Mowday (1978) dalam Yuwono (1999) dengan

menggunakan 9 (sembilan) item pertanyaan.

4. Kinerja Manajerial (Y)

Skala pengukuran yang digunakan dalam penelitian ini adalah

skala interval, sedangkan teknik pengukurannya menggunakan teknik

Semantik Differential, yang mempunyai skala 7 poin, dengan pola

sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai 1 sampai 3 berarti tingkat Kinerja

Manajerial adalah rendah, sedangkan nilai 4 yang berarti tingkat

Kinerja Manajerial adalah cukup, dan jawaban dengan nilai 5 sampai 7

berarti tingkat Kinerja Manajerial adalah tinggi.

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Mahoney (1963) dalam Riyadi (2000) dengan

menggunakan 8 (delapan) item pertanyaan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas:obyek atau

subyek yang mempunyai kualitas dan karakteristik tetentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya

(Sugiyono, 2006: 90). Populasi yang digunakan dalam penelitian ini adalah

top manajer, middle manajer dan low manajer PT. Avia Avian, Tbk

berjumlah 38 orang

3.2.2. Sampel

Sampel adalah bagian dari populasi. Untuk itu sampel yang diambil

dari populasi harus betul-betul representative (Sugiyono, 2006:91). Teknik

pengambilan sampel merupakan bagian dalam melaksanakan suatu

penelitian, Untuk itu teknik pengambilan sampel yang digunakan dalam

penelitian ini adalah probability sampling (penarikan sampel secara acak)

yaitu setiap anggota populasi memiliki peluang yang besarnya sudah

diketahui untuk terpilih sebagai sampel dan peneliti bisa memperkirakan

besarnya kesalahan penarikan sampel. Sedangkan metode yang digunakan

adalah sampel random sampling yaitu setiap populasi mempunyai peluang

yang sama untuk ditarik sebagai sampel (Sumarsono, 2004 : 46).

Untuk mengetahui jumlah responden yang akan dijadikan sampel

digunakan rumus slovin, yaitu sebagai berikut :

n = 2

e = Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sample yang masih dapat ditolelir atau diinginkan

(e = 5%).

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini, yaitu sebagai

berikut :

1. Data Primer

Data primer merupakan sumber data yang diperoleh secara

langsung dari sumber asli pihak pertama (Ikhsan dan Ishak, 2005: 109).

Sumber data primer dalam penelitian ini berasal dari jawaban

Kuesioner yang disebar pada 35 responden (top manajer, middle

manajer dan low manajer PT. Avia Avian, Tbk),

2. Data Sekunder

Data sekunder merupakan sumber data yang diperoleh peneliti

secara tidak langsung melalui media perantara. (Ikhsan dan Ishak, 2005

: 109).

Sumber data sekunder dalam penelitian ini diperoleh dari PT.

Avia Avian, Tbk yaitu mengenai data penjualan dan prospektus atau

sejarah perusahaan

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

yaitu dengan memberikan Anket (Kuisioner) kepada responden. Menurut

Nazir (2005 : 246) Anket (Kuisioner) yaitu teknik pengumpulan data

dengan cara pembagian lembar pertanyaan yang harus diisi oleh responden

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Menurut Arikunto dalam Riduwan (2004 : 109) menjelaskan bahwa

validitas adalah ukuran yang menunjukkan tingkat keandalan atau

kesahihan suatu alat ukur. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur

oleh kuesioner tersebut (Ghozali, 2002 : 135)

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan nilai r

positif, maka butir atau item pertanyaan tersebut adalah valid (Ghozali,

2002 : 135)

3.4.2. Uji Reliabilitas

Menurut Riduwan (2004 : 128) reliabilitas digunakan untuk

mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau

dapat diandalkan. Suatu kuesioner dikatakan reliabel atau handal jika

jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari

waktu ke waktu (Ghozali, 2002 : 132).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha >

0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali,

2002 : 133)

3.4.3. Uji Normalitas

Merupakan suatu alat uji yang digunakan untuk menguji apakah dari

variabel – variabel yang digunakan dalam model regresi berdistribusi

normal atau tidak. Untuk mengetahui apakah data tersebut berdistribusi

Dasar analisis yang digunakan apakah suatu data mengikuti sebaran

normal atau tidak adalah :

1. Bila nilai signifikasi (nilai probabilitasnya) lebih kecil dari 5% maka

distribusi adalah tidak normal.

2. Bila nilai signifikasi (nilai probabilitasnya) lebih besar dari 5% maka

distribusinya adalah normal. (Sumarsono, 2004 : 40-43).

3.5. Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji regrasi ini

tidak bias (Sesuai dengan tujuan) Untuk mengambil keputusan BLUE, maka

harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh

persamaan tersebut, yaitu (Gujarati, 1999 : 153)

1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Salah satu

cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji

Durbin-Watson (DW test), dengan ketentuan, yaitu sebagai berikut :

(Santoso, 2001 : 218)

a. Angka D-W di bawah - 2, hal ini berarti bahwa ada Autokolerasi

positif.

b. Angka D-W diantara -2 sampai +2, hal ini berarti bahwa tidak ada

2. Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas.

Salah satu cara untuk mengetahui adanya multikoliniaritas adalah

dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Multikolinieritas (Ghozali, 2002 : 57-59)

3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi

ada atau tidak adanya heteroskedastisitas digunakan uji korelasi rank

spearman

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed) >

0,05, maka hal ini berarti dalam model regresi tidak terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya atau bebas Heteroskedastisitas (Santoso, 2001 : 161)

3.6. Teknik Analisis dan Uji Hipotesis

3.6.1. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier berganda

dengan model persamaan yang digunakan adalah sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + e

(Anonim, 2009: L-21)

Keterangan :

β0 = Konstanta

X1 = Partisipasi penyusunan anggaran

X2 = Motivasi

X3 = Komitmen organisasi β1…3 = Koefisien regresi

e = Standart Error

3.6.2. Uji Hipotesis

3.6.2.1. Uji Kesesuaian Model

Uji F ini digunakan untuk mengetahui sesuai tidaknya model

regresi yang dihasilkan guna melihat pengaruh dari partisipasi

penyusunan anggaran, motivasi dan komitmen organisasi terhadap kinerja

manajerial (Anonim, 2009: L-21)

Hipotesis Statistik

1. Ho : β1 = 0, menunjukkan model regresi yang dihasilkan tidak cocok

guna melihat pengaruh dari partisipasi penyusunan

anggaran, motivasi dan komitmen organisasi terhadap

kinerja manajerial

H1 : β1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok guna

melihat pengaruh dari partisipasi penyusunan anggaran,

motivasi dan komitmen organisasi terhadap kinerja

manajerial

2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05,, maka H0 diterima dan H1 ditolak

yang berarti model regresi yang dihasilkan tidak cocok guna

melihat pengaruh dari partisipasi penyusunan anggaran, motivasi

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti model regresi yang dihasilkan cocok guna melihat

pengaruh dari partisipasi penyusunan anggaran, motivasi dan

komitmen organisasi terhadap kinerja manajerial

3.6.2.2. Uji Parsial

Uji t ini digunakan untuk mengetahui dan membuktikan secara

empiris pengaruh dari partisipasi penyusunan anggaran, motivasi dan

komitmen organisasi secara parsial terhadap kinerja manajerial (Anonim,

2009: L-21)

Hipotesis Statistik

1. Ho : β1 = 0, menunjukkan tidak ada pengaruh yang signifikan dari

partisipasi penyusunan anggaran, motivasi dan komitmen

organisasi secara parsial terhadap kinerja manajerial

H1 : β1≠ 0, menunjukkan ada pengaruh yang signifikan dari

partisipasi penyusunan anggaran, motivasi dan komitmen

organisasi secara parsial terhadap kinerja manajerial

2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti tidak ada pengaruh yang signifikan dari partisipasi

penyusunan anggaran, motivasi dan komitmen organisasi secara

parsial terhadap kinerja manajerial

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti ada pengaruh yang signifikan dari partisipasi

penyusunan anggaran, motivasi dan komitmen organisasi secara

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Berdirinya PT. Avia Avian, Tbk.

Pada tahun 1962, Bapak Sutikno Tanoko memulai usahanya dengan

membuka toko cat di kota Malang. Dengan semangat juang yang tinggi dan

keinginan untuk maju yang menggebu-gebu di masa yang sulit ini, Bapak

Sutikno Tanoko mulai mencari jalan untuk mengembanglan usahanya.

Ide yang muncul untuk merealisasikan keinginan Bapak Sutikno

Tanoko ini diawali dengan menyelidiki komposisi cat dari para relasi, yang

kemudian dilanjutkan dengan mencampur cat untuk menghasilkan

warna-warna yang lebih bagus.

Setelah beberapa tahun kegiatan pencampuran cat dengan tujuan

untuk menghasilkan warna-warna cat yang bagus ini dilaksanakan, ternyata

membawa hasil yang memuaskan. Kemudian, timbullah ide untuk

mendirikan pabrik cat.

Pabrik cat ini didirikan pada tahun 1974 dan berlokasi di jalan Raya

Surabaya - Sidoarjo KM 19 Desa Wadungasih, Buduran. Pada awal tahun

pendiriannya, perusahaan cat Avia Avian ini mempunyai market share

yang rendah dan produk yang dihasilkan juga berkualitas rendah, sehingga

perusahaan tersebut menduduki peringkat bawah di pasar.

Produk yang dihasilkan pada saat itu hanya empat macam, yaitu:

Avian Sintetis, Meni kayu, Aser Meni, Plamir. Keempat macam produk

Peralatan yang digunakan dalam proses produksi masih bersifat

tradisional. Yang dimaksudkan di sini adalah:bahan-bahan cat dicampur

dan diaduk dengan menggunakan kayu. Selain itu digunakan tenaga

manusia untuk proses pencampuran dan pengadukan tersebut.

Seiring dengan keadaan ekonomi Indonesia yang semakin membaik,

fasilitas-fasilitas untuk mengadakan komunikasi dan mengembangkan

ketrampilan semakin membaik pula. Dengan adanya fasilitas-fasilitas

tersebut, keadaan perusahaan berkembang dengan pesat. Perjalanan ke luar

negeri mulai sering diadakan sejak tahun 1983. Tujuan dari perjalanan ini

adalah:untuk meninjau dan melihat dari dekat keadaan pabrik-pabrik cat di

luar negeri.terutama di negara-negara maju. Negara-negara yang sering di

kunjungi antara lain: Jepang, Korea, Singapura, Amerika Serikat,

Switzerland.

Dengan melihat keadaan pabrik-pabrik cat yang dikunjungi

tersebut, timbut ide untuk memperbaiki proses produksi dalam perusahaan,.

perbaikan demi perbaikan dilakukan secara bertahap untuk meningkatkan

kualitas produk, efisiensi, dan efektifitas dalam proses produksi. Dan

seiring dengan kemajuan jaman dan teknologi, peralatan yang digunakan

oleh perusahaan Avia Avian dalam proses produksi semakin maju pula.

Langkah selanjutnya yang dilakukan untuk memperbaiki dan

meningkatkan kualitas produk, efisiensi dan efektivitas proses produksi

adalah:mendatangkan tenaga ahli dari luar negeri. Tugas tenaga ahli

tersebut antara lain:

1. Melatih dan meningkatkan ketrampilan tenaga lokal yang dimiliki oleh

2. Memberi informasi tentang penggunaan mesin- mesin import dengan

benar dan tepat,

3. Menilai dan memberi saran kepada pemimpin perusahaan dalam

pengaturan posisi mesin-mesin agar proses produksi dapat dilakukan

dengan efisien dan efektif,

4. Membantu pemimpin perusahaan dalam hat perencanaan perluasan

bangunan.

Untuk menunjang segala aktivitas yang diarahkan pada usaha

meningkatkan proses produksi maupun kualitas produk, Bapak Sutikno

Tanoko membangun dua buah laboratorium. Di laboratorium inilah

diadakan penelitian terhadap produk-produk baru, maupun produk-produk

yang baru selesai diproduksi. Di laboratorium, pada saat ini sudah

dilengkapi dengan mesin yang dapat mempercepat proses penelitian

produk. Dengan di dukung oleh peralatan yang semiotomatis dan prinsip

kerja yang baik, perusahaan semakin berkembang, baik dilihat dari' jumlah

karyawan, jumlah merek produk yang dihasilkan, jumlah volume produk,

jenis produk maupun jumlah volume permintaan.

4.1.2. Lokasi PT. Avia Avian

Pemilihan lokasi ini di dasarkan pada beberapa pertimbangan antara

lain:

1. Perluasan

Di daerah ini tersedia tanah yang masih luas dan harganyapun

tanah yang cukup ruas untuk membangun sebuah pabrik dan untuk

melaksanakan perluasan pabrik di masa yang akan datang. Selain itu

daerah ini merupakan daerah industri.

2. Bahan Baku

Bahan baku dan bahan pembantu perusahaan cat Avia Avian

ini berasal dari: dalam negeri, luar negeri dan ada yang diproduksi

sendiri.

3. Tenaga Kerja

Kebutuhan akan tenaga kerja, terutama kebutuhan untuk buruh

harian dipenuhi dari daerah sekitar lokasi pabrik.

4. Pengangkutan

Dalam hal pengangkutan PT. Avia Avian ini tidak mengalami

kesulitan, karena infra struktur perusahaan sudah baik.

5. Fasilitas-fasilitas lainnya.

Di daerah ini kebutuhan akan tenaga listrik, air dan jaringan

telekomunikasi dapat terpenuhi dengan baik, sehingga proses produksi

dan pemasaran produk dapat dijalankan dengan baik dan lancar.

4.1.3. Struktur Organisasi PT. Avia Avian

Perusahaan Avia Avian ini rnempunyai jabatan yang berjenjang

atau bertingkat. Masing-masing pemegang jabatan mempunyai tugas dan

tanggung jawab terhadap bagiannya. pemegang jabatan pada jenjang yang

lebih rendih mempertanggung jawabkan tugasnya kepada pemegangjabatan

Struktur organisasi PT Avia Avian, Tbk dapat disajikan pada

gambar 4.1. sebagai berikut .

Keterangan Gambar:

1. Presiden Direktur

Tugas dari Presiden Direktur adalah:mengawasi kegiatan yang

dilakukan oleh Direktur pembelian dan produksi dan Direktur

Pemasann, memimpin rapat, selain itu juga mengawasi kegiatan

perusahaan secara menyeluruh. posisi ini diduduki oleh pemilik

perusahaan sendiri.

2. Direktur Pembelian dan Produksi

Jabatan ini dipegang oleh putera dari pemilik perusahaan

sendiri. Tugas dari Direktur Pembelian dan produksi antara lain:

mengawasi kegiatan bagian-bagian yang berada di bawah tanggung

jawabnya, mengambil putusan dan melakukan pembelian bahan baku

yang dibutuhkan dalam proses produksi, menentukan jumlah produk

yang akan diproduksi mempertimbangkan dan memutuskan suatu

penemuan produk baru itu diproduksi atau tidak. Bagian perusahaan

yang berada di bawah tanggung jawab Direktur pembelian dan

produksi adalah: bagian pembelian, bagian produksi, laboratorium,

bagian pelayanan teknik(technical service\.

3. Kepala Bagian Pembelian

Kepala bagian ini bertanggung jawab kepada Direktur

pembelian dan Produksi. Tugas dari kepala bagian ini antara

lain:melanjutkan informasi kebutuhan bahan baku dari Kepala Bagian

produksi kepada Direktur Pembelian dan produksi, membantu mencari

suplier yang mempunyai bahan baku yang dibutuhkan dengan harga

4. Kepala Bagian Produksi

Kepala bagian ini bertugas untuk mengawasi pelaksanaan

proses produksi, melaporkan bahan baku yang dibutuhkan kepada.

Kepala Bagian Pembelian, memenuhi order yang diterima dari Kepala

Bagian Pemasaran, mengatasi masalah yang terjadi dalam proses

produksi.

5. Kepala Bagian Pelayanan Teknik

Salah satu tugas yang menjadi tanggung jawabnya adalah

melakukan pelayanan purna jual, antara lain menerima keluhan dari

konsumen. mencari sebab timbulnya masalah kerusakan cat; mencari

sebab timbulnya ketidakpuasan konsumen. Selain itu juga bertugas

untuk meningkatkan ketrampilan buruh dalam melakukan proses

produksi dan menggunakan mesin-mesin dengan tepat dan benar.

6. Mandor

Tugasnya antara lain mengawasi kegiatan yang dilakukan oleh

para buruh secara langsung baik dalam proses produksi, persiapan

bahan baku maupun pengemasan, melakukan pembayaran kepada

buruh harian, membuat laporan kepada Kepala Bagian produksi tentang

proses produksi yang telah dilakukan dan masalah-masalah yang terj

adi pada bagiannya.

7. Kepala Bagian Laboratorium

Kepala Bagian I-aboratorium mempunyai tugas: mencoba

bahan baku yang dibeli ataupun yang diproduksi sebelum digunakan

hasil produksi setiap kali selesai proses produksi untuk mengetahui

kualitas produk yang dihasilkan, menciptakan produk baru dan

mengawasi bawahannya dalam melakukan tugas

8. Direktur Pemasaran

Jabatan ini juga dipegang oleh putera pemilik perusahaan.

Tugas yang dilakukan oleh Direktur pemasaran adalah: mengawasi

kegiatan bagian-bagian perusahaan yang ada di bawah tanggung

jawabnya, meminta pertanggunglawaban atas wewenang yang

diberikan kepada pemimpin bagian-bagian yang berada di bawah

tanggung jawabnya, meninjau agen- agen perusahaan, meninjau calon

agen perusahaan yang di dapatkan oleh bagian pemasaran. Bagian

dalam perusahaan yang berada di bawah pengawasan Direktur

pemasaran adalah: Baeian Pemasaran, Gudang dan Expedisi.

9. Kepala Bagian Pemasaran

Tugas Kepala Bagian Pemasaran antara lain: memberikan order

kerja bagr Kepala Bagian Produksi, menganalisis tingkat penjualan,

mengawasi kegiatan yang dilakukan oleh supervisor-supervisor yang

ada di bawah pengawasannya, memberi laporan dan meminta

persetujuan dari Direktur Pemasaran tentang pesanan yang diterima

sebelum dilanjutkan ke Bagian produksi.

10. Supervisor Cat Industri

Tugasnya adalah: mengawasi kegiatan yang dilakukan oleh

salesman yang memasarkan cat industri dan menyampaikan order yang

didapat, kepada Kepala Bagian pemasaran yang berada di atasnya