i

ANALISIS KUALITAS INFORMASI YANG DIHASILKAN OLEH SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS

(Studi Kasus di SD Xaverius Terbanggi Besar Lampung Tengah)

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Lukas Juan Oktora Vocalistyanto

NIM: 132114072

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

iv

HALAMAN PERSEMBAHAN

“Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan menerimanya”

(Matius 21:22)

Ini kupersembahkan untuk:

Bapakku Matius Suwida S.Pd dan Ibuku Maria Agnes Kustini

Kakakku Theodorus Aries Brian

Saudara-saudara ku di Jogja dan keluarga besarku

My Lovely Partner in everything Maria Gracia Layan

Teman-teman seperjuanganku AKT kelas B

My Afui gengs Chirstoforus, Ristyo, Dimas, dan Age

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa, yang telah

memberikan rahmat dan karunia kepada saya sehingga dapat menyelesaikan skripsi

ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan, dan

arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih

kepada:

1. Bapak Drs. J. Eka Priyatma, MSc., Ph.D., selaku Rektor Universitas Sanata

Dharma.

2. Bapak Albertus Yudi Yuniarto, SE., M.B.A., selalu Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Bapak YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program

Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

4. Ilsa Haruti Suryandari, SE., S.I.P., M.Sc., Ak., C.A., selaku Pembimbing

Skripsi dan Dosen Pembimbing Akademik yang telah sabar membimbing

dan memberikan masukan-masukan yang bermanfaat dalam menyelesaikan

penulisan skripsi ini.

5. Seluruh dosen dan karyawan secretariat Fakultas Ekonomi Universitas

Sanata Dharma yang telah memberikan kesempatan untuk berdinamika

bersama dan berbagi ilmu pengetahuan.

6. Kepala Sekolah dan dewan Guru di Sekolah SD Xaverius Terbanggi Besar

yang telah bersedia memberikan informasi dan membantu dalam kelancaran

penelitian ini.

7. Bapak, Ibu, kakak, keluarga, dan sahabat yang selalu memberikan doa,

dukungan, dan semangat hingga skripsi ini selesai.

8. Untuk kamu, Maria Gracia Layan alias Eci yang selalu memberikan

semangat, waktu, dukungan dan doa yang hingga skripsi ini dapat

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penelitian ... 5

BAB II LANDASAN TEORI ... 7

A. Sistem ... 7

1. Pengertian Sistem ... 7

2. Komponen Sistem Informasi ... 7

B. Informasi ... 9

1. Pengertian Informasi ... 9

2. Pengertian Kualitas informasi ... 10

3. Indikator untuk menilai informasi terhadap SIA ... 11

C. Sistem Informasi Akuntansi ... 14

1. Pengertian Sistem Informasi Akuntansi ... 14

2. Komponen Sistem Informasi Akuntansi ... 15

D. Administrasi Pendidikan dan administrasi sekolah ... 16

1. Pengertian administrasi sekolah ... 16

2. Pengertian administrasi pendidikan ... 17

3. Klasifikasi Dana Pendidikan ... 18

E. Subsidi ... 19

1. Pengertian Subsidi ... 19

F. Latar Belakang Dana BOS ... 20

G. Sistem Pengeluaran Kas ... 22

H. Sistem Teknik Dokumentasi ... 24

1. Pengertian dokumentasi ... 24

2. Bagan Alir ... 24

I. Penelitian Sebelumnya ... 25

BAB III METODE PENELITIAN ... 28

A. Objek Penelitian ... 28

x

2. Subjek Penelitian ... 28

3. Data yang diperlukan ... 28

4. Tempat dan waktu penelitian ... 29

B. Metode dan Desain Penelitian ... 29

1. Triangulasi dengan sumber ... 29

2. Triangulasi dengan metode ... 29

C. Teknik Pengambilan Sampel ... 30

D. Teknik Pengumpulan data ... 30

1. Wawancara ... 30

2. Dokumentasi ... 30

3. Observasi langsung ... 31

E. Teknik analisis data ... 31

BAB IV GAMBARAN UMUM PERUSAHAAN ... 36

A. Lokasi SD Xaverius Terbanggi Besar ... 36

B. Sejarah Berdirinya SD Xaverius ... 36

C. Visi, Misi, Tujuan, dan Moto SD Xaverius ... 37

1. Visi ... 37

2. Misi ... 37

3. Tujuan ... 41

4. Moto ... 42

D. Struktur Organisasi SD Xaverius ... 43

E. Uraian Tugas ... 45

1. Kepala Sekolah ... 45

2. Guru ... 46

3. Tata Usaha Keuangan ... 48

4. Pustakawan ... 49

5. Pramubakti ... 49

F. Kegiatan Sekolah ... 50

1. Kegiatan Pokok Siswa Siswi ... 50

2. Kegiatan Mulok ... 51

3. Kegiatan Ekstra ... 52

BAB V ANALISIS DATA DAN PEMBAHASAN ... 54

A. Analisis Sistem Pengeluaran Kas di Sekolah ... 54

1. Deskripsi Sistem Pengeluaran Kas Dana BOS ... 54

2. Deskripsi Sistem Pengeluaran Kas Dana Subsidi dan Rutin ... 69

3. Deskripsi Dokumen-Dokumen ... 74

B. Analisis Data Untuk Kualitas Informasi dari Dana BOS 81 1. Relevance ... 82

2. Timeliness ... 84

3. Accuracy ... 86

4. Completeness ... 87

5. Summarization ... 89

C. Analisis Data Untuk Kualitas Informasi Dana Subsidi dan Rutin ... 96

xi

2. Timeliness ... 98

3. Accuracy ... 99

4. Completeness ... 100

5. Summarization ... 101

D. Penyesuaian Informasi Antara RKAS Dengan Realisasi ... 108

E. Penyesuaian Informasi Antara RAPBS Dengan Realisasi ... 111

BAB VI PENUTUP ... 113

A. Kesimpulan ... 114

B. Keterbatasan Penelitian ... 114

C. Saran ... 114

DAFTAR PUSTAKA ... 115

LAMPIRAN ... 117

DAFTAR TABEL Tabel 3.1 Indikator Penilaian Kualitas Informasi ... 34

Tabel 5.1 Dokumen-Dokumen Terkait Dana BOS dalam Sistem Pengeluaran Kas yang Ada di SD Xaverius Terbanggi Besar ... 79

Tabel 5.2 Dokumen-Dokumen Terkait Dana Rutin dan Subsidi Dalam Sistem Pengeluaran Kas yang ada di SD Xaverius Terbanggi Besar ... 81

Tabel 5.3 Perbandingan dan Pengukuran Penilaian Kualitas Informasi Menurut Teori Dengan Hasil Analisis Data (Dana BOS) ... 91 Tabel 5.4 Perbandingan dan Pengukuran Penilaian Kualitas Informasi

Menurut Teori dan Hasil Analisis Data Dana Rutin dan Dana Rutin ... 104

Tabel 5.5 Penyesuaian Informasi RKAS Dengan Realisasi RKAS ... 110

Tabel 5.6 Penyesuaian Antara RKAPBS Dengan Realiasasinya ...

xiv

DAFTAR GAMBAR

Gambar 1.1 Blok Bangunan Sistem Informasi ... 22 Gambar 4.1 Struktur Organisasi Sekolah Dasar Xaverius Terbanggi Besar 43

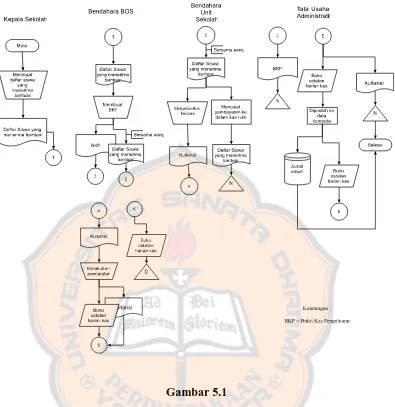

Gambar 5.1 Flowchart Pengeluaran Dana BOS Untuk

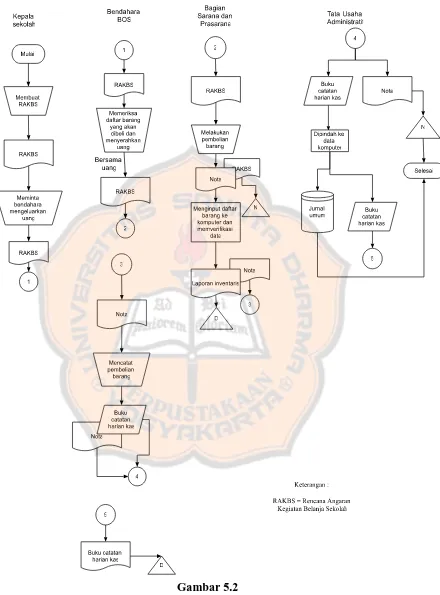

Siswa Kurang Mampu ... 56 Gambar 5.2 Flowchart Pengeluaran Dana BOS Untuk

Pembelian Peralatan Sekolah ... 58 Gambaar 5.3 Flowchart Pengeluaran Dana BOS Untuk

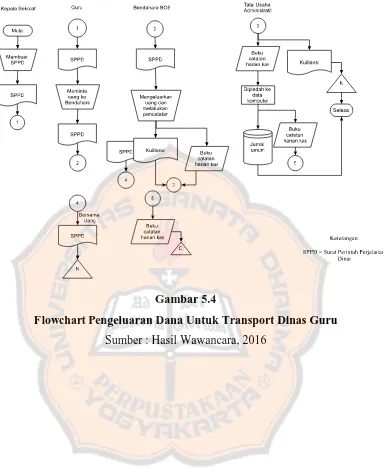

Gaji Guru Tidak Tetap ... 60 Gambar 5.4 Flowchart Pengeluaran Dana

Untuk Transport Dinas Guru... 62

Gambar 5.5 Flowchart Pengeluaran Dana BOS Untuk

Penggandaan Soal Ujian Tengah ... 64

Gambar 5.6 Flowchart Pengeluaran Dana BOS Untuk

Pengandaan Buku Cetak ... 66

Gambar 5.7 Flowchart Pengeluaran Kas Dana BOS Untuk

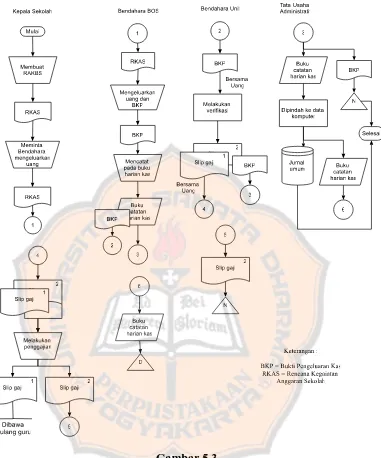

Biaya Internet dan Telepon ... 68 Gambar 5.8 Flowchart Pengeluaran Kas Dana Rutin

xvii ABSTRAK

ANALISIS KUALITAS INFORMASI YANG DIHASILKAN OLEH SISTEM INFORMASI AKUNTANSI PENGERLUARAN KAS

Studi Kasus di SD Xaverius Terbanggi Besar Lampung Tengah Lukas Juan Oktora Vocalistyanto

NIM: 132114072 Universitas Sanata Dharma

Yogyakarta

Penelitian ini bertujuan untuk menganalisis kualitas informasi yang dihasilkan oleh Sistem Informasi Akuntansi (SIA) pengeluaran kas di SD Xaverius Terbanggi Besar Lampung Tengah. Penelitian ini penting karena kualitas informasi yang akan dihasilkan oleh Sistem Informasi Akuntansi (SIA) akan membantu sekolah dalam hal pengambilan keputusan juga pertanggung jawaban laporan keuangan. Selain itu, sekolah juga dapat menilai segala informasi untuk pengeluaran kas telah sesuai.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah teknik pengumpulan data wawancara, observasi langsung dan dokumentasi. Metode penelitian yang digunakan adalah triangulasi sumber dan triangulasi metode. Teknik analisis data yang digunakan adalah teknik analisis data deskriptif.

Hasil penelitian menunjukkan bahwa informasi yang ada di SD Xaverius belum berkualitas. Karakteristik yang telah sesuai adalah timeliness dan summarization,

sedangkan karakteristik lainnya yang belum sesuai adalah relevance, accuracy, dan

completeness. Oleh karena itu, informasi yang ada belum dapat membantu SD

xviii ABSTRACT

ANALYSIS OF THE QUALITY OF INFORMATION GENERATED BY ACCOUNTING INFORMATION SYSTEM ON CASH EXPENDITURE

A Case Study at SD Xaverius Terbanggi Besar Lampung Tengah Lukas Juan Oktora Vocalistyanto

NIM: 132114072 Universitas Sanata Dharma

Yogyakarta

The purpose of this research is to analyze the information quality produced by cash disbursement of Accounting Information System in SD Xaverius Terbanggi Besar Lampung Tengah. This research is important because the quality of information generated by Accounting Information System will help school in decision making and also as the responsibility of financial report. Besides, the school can also assess whether the information of cash expenditure has been appropriate.

This research is a case study. The researcher collected the data by doing interview, observation, and documentation. The research method used was source and method triangulation. The data analysis technique was descriptive.

1 BAB I PENDAHULUAN

A. Latar Belakang

Negara yang maju selalu memperhatikan dan peduli terhadap pendidikan

masyarakat. Pendidikan yang baik dapat mencerminkan kesejahteraan suatu

negara. Di Indonesia, pendidikan terus ditingkatkan dari tahun ke tahun dan

berbagai program telah dilakukan untuk meningkatkan mutu dan kualitas

pendidikan. Salah satu upaya Pemerintah Indonesia dalam meningkatkan

kualitas pendidikan adalah dengan program wajib belajar dua belas tahun yang

dimulai dari SD (Sekolah Dasar), SMP (Sekolah Menengah Pertama), sampai

SMA (Sekolah Menengah Atas). Upaya tersebut juga didukung oleh fasilitas

baik sarana maupun prasarana yang telah diberikan untuk membuat sekolah

semakin berkembang dan maju.

Selain program wajib belajar dua belas tahun, Pemerintah juga berupaya

untuk mewujudkan peningkatan kualitas pendidikan melalui program dana

Bantuan Operasional Sekolah (BOS) untuk sekolah. “Dana BOS merupakan

program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan

biaya operasional nonpersonalia bagi satuan pendidikan dasar sebagai

pelaksana program wajib belajar” (http://bos.kemdikbud.go.id). Dana Bantuan

Operasional Sekolah (BOS) digunakan untuk meningkatkan kualitas dari

sekolah seperti perawatan sekolah, pembiayaan operasional sekolah, dan

pembiayaan kegiatan pengembangan siswa. Selain itu, dana bantuan

gaji honorium, dan pengembangan profesi guru. Sekolah mendapatkan dana

lainnya melalui uang Setoran Pembayaran Pembangunan (SPP) dan subsidi.

Pengelolaan dari penerimaan dana yang diterima, sekolah harus mampu

mengikuti setiap perkembangan yang ada, terutama dari segi informasi

akuntansi. Ditinjau dari sudut pandang pemakainya, akuntansi dapat

didefinisikan sebagai suatu disiplin ilmu yang menyediakan informasi yang

diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

kegiatan-kegiatan suatu organisasi (Bastian,2007: 53). Informasi yang

berkualitas membantu dalam menghasilkan sebuah keputusan yang berkualitas

untuk kelangsungan suatu organisasi. Informasi akuntansi yang berkualitas

akan menjadi sumber data yang akurat, relevan, dan tepat waktu. Informasi

yang ada harus dapat dikendalikan, agar penggunaannya dapat meningkatkan

efektivitas dalam perkembangan kinerja organisasi. Informasi dibutuhkan

untuk mempertanggungjawabkan dana yang didapatkan dari pihak luar

sehingga pihak tersebut dapat mengetahui penggunaan dana yang diberikan.

Informasi yang didapatkan tersebut, membuat organisasi harus secara rutin

mencatat semua transaksi yang terjadi. Penggunaan dana harus sesuai dengan

kebutuhan, sehingga penggunaan dana dapat dipertangungjawabkan. Oleh

karena itu, sekolah bisa mendapatkan sebuah informasi dari Sistem Informasi

Akuntansi (SIA) yang dapat mewujudkan pertanggung jawaban yang baik.

Sekolah SD Xaverius Terbanggi Besar merupakan sekolah yang berada

dalam naungan yayasan Xaverius namun lokasinya di lingkungan perusahaan

Bantuan Operasional Sekolah (BOS), sumbangan dari orang tua siswa dan juga

subsidi dari perusahaan. Sekolah ingin selalu mendapatkan kepercayaan oleh

masyarakat, maka SD Xaverius perlu mempunyai Sistem Informasi Akuntansi

(SIA) yang baik dan terkontrol terutama untuk bagian pengeluaran kas.

pengelolaan informasi perlu dikontrol, karena informasi merupakan hal yang

sangat penting untuk sebuah tonggak perkembangan dalam hal ini di bidang

sistem informasi akuntansi. Informasi yang berkualitas dapat menjadi sebuah

pengendalian yang baik maka segala bentuk kas yang keluar akan sesuai

dengan kebutuhan yang diperlukan dan mampu mengurangi kemungkinan

kecurangan. Tentunya, sekolah membutuhkan sebuah informasi yang

berkualitas yang akan berguna untuk sekolah dalam mengambil sebuah

keputusan yang meningkatkan kinerja agar menjadi lebih baik dan juga untuk

keberlangsungan sekolah. Jika informasi yang ada belum berkualitas maka

pihak sekolah tidak dapat mengambil keputusan secara optimal. Sedangkan,

jika informasi yang ada sudah berkualitas maka pihak sekolah dapat

mendukung pihak sekolah dalam mengambil keputusan yang baik. Selain itu,

kurangnya penelitian tentang pengeluaran kas untuk sekolah yang berada

dalam lingkungan perusahaan, maka penulis tertarik untuk melakukan

B. Rumusan Masalah

Apakah informasi yang dihasilkan oleh SIA Pengeluaran Kas SD Xaverius

Terbanggi Besar sudah memenuhi karakteristik informasi yang berkualitas?

C. Tujuan Penelitian

Mengetahui apakah informasi yang dihasilkan oleh SIA Pengeluaran Kas SD

Xaverius Terbanggi Besar sudah memenuhi karakteristik informasi yang

berkualitas.

D. Manfaat Penelitian

1. Bagi SD XAVERIUS TERBANGGI BESAR

Hasil penelitian ini diharapkan dapat menjadi sebuah masukan dan juga

sebagai evaluasi terhadap kualitas informasi yang dihasilkan dari Sistem

Informasi Akuntansi yang telah diterapkan disana.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan mampu menjadi referensi dan bahan untuk

penelitian yang akan datang, dan menambah kepustakaan mengenai

analisis kualitas informasi pada sistem informasi akuntansi pada

pengeluaran kas.

3. Bagi Penulis

Penelitian ini dapat menjadi sebuah penerapan dan sarana pengembangan

sesungguhnya yaitu mengenai analisis kualitas informasi sistem informasi

akuntansi yang berkaitan dengan pengeluaran kas.

E. Sistematika penulisan

Penulisan ini dibagi menjadi beberapa bab dengan deskripsi sebagai berikut :

BAB I Pendahuluan

Bab ini menjelaskan tentang Latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

BAB II Landasan Teori

Bab ini menjelaskan teori-teori yang mendukung dalam penelitian

ini.

BAB III Metode Penelitian

Bab ini menjelaskan tentang objek penelitian, metode dan desain

penelitian, teknik pengambilan sample, teknik pengumpulan data,

variabel penelitian, dan teknik analisis data.

BAB IV Gambaran Umum Objek Penelitian

Bab ini menjelaskan secara garis besar objek yang diteliti, seperti:

sejarah perusahaan, bidang usaha dan sebagainya.

BAB V Analisis Data dan Pembahasan

Bab ini menjelaskan tentang deskripsi data, analisis data dan hasil

penelitian dan interpretasi.

Bab ini menjelaskan bagian kesimpulan, keterbatasan penelitian dan

7 BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Sistem adalah serangkaian dua atau lebih komponen yang saling

terkait dan berinteraksi untuk mencapai suatu tujuan (Romney, 2014: 2).

Sedangkan dalam bukunya, Mulyadi (2001: 5) mengemukakan bahwa

sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang

terpadu untuk melaksanakan kegiatan pokok perusahaan. Adanya sebuah

sistem akan membuat kinerja dari sebuah organisasi ataupun perusahaan

akan menjadi jauh lebih baik, karena sistem mampu membuat sebuah

pekerjaan menjadi terstruktur dan ringkas.

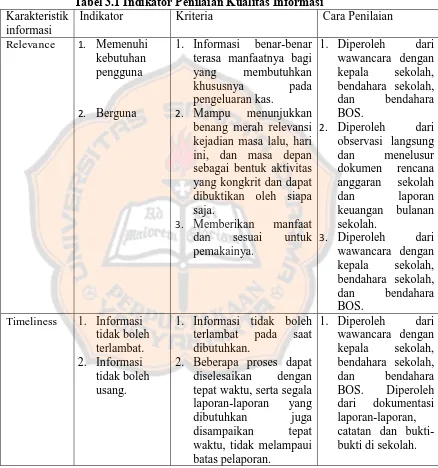

2. Komponen sistem informasi

Komponen bangunan sistem informasi terdiri dari enam blok (disebut

dengan information system building block): masukan, model, keluaran,

teknologi, basis data, dan pengendalian. (Mulyadi, 2001: 11)

Masukan Model Keluaran

Teknologi Basis Data Pengendalian

Dari tabel tersebut dapat diuraikan dengan pengertian masing-masing blok

bangunan sistem informasi tersebut.

a. Blok masukan (Input Block)

Masukan adalah data yang dimasukan ke dalam informasi beserta

metode dan media yang digunakan untuk menangkap dan

memasukkan data tersebut ke dalam sistem.

b. Blok Model (Model Block)

Blok model terdiri dari logio-mathematical models yang mengolah

masukan dan data yang disimpan, dengan berbagai macam cara, untuk

memproduksi hasil yang dikhendaki atau keluaran.

c. Blok Keluaran (Output block)

Keluaran suatu sistem merupakan faktor utama yang menentukan

blok-blok lain suatu sistem informasi. Jika keluaran suatu sistem

informasi tidak sesuai dengan kebutuhan pemakai informasi,

perancangan blok masukan, model, teknologi, basis data, dan

pengendalian tidak ada manfaatnya.

d. Blok teknologi (technology Block)

Teknologi menangkap masukan, menjalankan model, menyimpan dan

mengakses data, menghasilkan dan menyampaikan keluaran, serta

mengendalikan seluruh sistem. Dalam sistem informasi berbasis

computer, teknologi terdiri dari tiga komponen: computer dan

penyimpanan data di luar (auxiliary storage), telekomunikasi, dan

e. Blok Basis Data (Data Base Block)

Basis data merupakan tempat untuk menyimpan data yang digunakan

untuk melayani kebutuhan pemakai informasi.

f. Blok Pengendalian (Control Block)

Semua sistem informasi harus dilindungi dari bencana dan ancaman,

seperti bencana alam, kecurangan, kegagalan sistem, kesalahan dan

penggelapan, penyadapan, ketidakefisienan, sabotase, orang-orang

yang dibayar unutk melakukan kejahatan (Mulyadi, 2001: 12-14).

B. Infomasi

1. Pengertian informasi

Akuntansi merupakan bahasa dari bisnis, maka setiap perusahaan

menerapkannya sebagai alat komunikasi. Secara klasik akuntansi

merupakan proses pencatatan (recording), pengelompokkan (classifying),

perangkuman (summarizing) dan pelaporan (reporting) dari kegiatan

transaksi perusahaan. Tujuan akhir dari kegiatan akuntansi adalah

penerbitan laporan-laporan keuangan, dan laporan keuangan merupakan

suatu informasi (Jogiyanto 2006: 17).

Menurut Romney (2014: 4) informasi adalah data yang telah dikelola

dan diproses untuk memberikan arti dan memperbaiki proses pengambilan

keputusan. Sebagaimana perannya, pengguna membuat keputusan yang

lebih baik sebagai kuantitas dan kualitas dari peningkatan informasi.

American Institute of Akuntan Publik (AICPA) menyatakan bahwa:

akuntansi adalah praktik teori umum tentang informasi di lapangan dari

sebuah aktivitas ekonomi yang efektif dan terdiri dari bagian utama dari

informasi yang disajikan dalam bentuk kuantitatif.

Informasi memiliki nilai ekonomi jika informasi tersebut mampu

memfasilitasi keputusan pengalokasian sumber daya. Jadi, informasi akan

berguna jika mendukung suatu sistem untuk mencapai tujuan sistem

tersebut, dan informasi merupakan sumber daya organisasi yang sangat

penting (Bodnar, 2006: 3).

Informasi memiliki nilai bagi perusahaan dan manajer mereka, seperti

yang kita ketahui, karena informasi diperlukan untuk membuat keputusan

yang baik dan mendorong tindakan yang diinginkan (Wilkinson et al.,

2000: 5).

2. Kualitas Informasi

Informasi yang diperoleh akan bermanfaat bagi penerimanya, perlu

untuk dijelaskan bagaimana siklus yang terjadi atau dibutuhkan dalam

menghasilkan informasi yang berkualitas (Ladjamudin, 2005: 11).

Kualitas dari suatu informasi (quality of information) tergantung dari tiga

hal, yaitu informasi harus akurat (accurate), tepat pada waktunya

(timeliness) dan relevan (relevance) (Jogiyanto, 2006: 10).

3. Karakteristik sebuah informasi menurut para ahli adalah sebagai berikut:

a. Relevance

Menurut James Hall (2016: 12) Isi dari lapaoran atau dokumen

keputusan manajer ataupun pegawai. Kami telah menetapkan bahwa

hanya data yang relevan saja yang memiliki isi informasi untuk

tindakan pengguna. Jadi, sistem informasi akan hanya akan

menyajikan data yang relevan di dalam laporannya. Laporan yang

berisi tidak relevan membuang sumber daya dan mungkin menjadi

kontraproduktif bagi pengguna. Kerelevanan dapat mengalihkan

perhatian dari pesan sebenarnya terhadap sebuah laporan dan

mungkin menghasilkan keputusan atau tindakan yang salah. Relevan

juga menunjukkan seberapa jauh tingkat relevansi informasi tersebut

terhadap kenyataan kejadian masa lalu, kejadian hari ini, dan kejadian

yang akan datang. Informasi yang berkualitas akan mampu

menunjukkan benang merah relevansi kejadian masa lalu, hari ini dan

masa depan sebagai bentuk aktivitas yang kongkrit dan mampu

dilaksanakan, dan dibuktikan oleh pihak pengguna. Sedangkan dalam

Jogiyanto (2006: 10) relevan, berarti informasi tersebut mempunyai

manfaat untuk pemakainya.

b. Timeliness

Umur dari sebuah informasi adalah faktor yang penting dalam

menentukan kegunaan sebuah informasi. Informasi seharusnya tidak

lebih tua dari kerangka waktu dari tindakan pendukung. Informasi

yang datang pada penerima tidak boleh terlambat, karena informasi

yang sudah usang tidak akan mempunyai nilai lagi. Informasi

pengambilan keputusan terlambat maka akan berakibat fatal untuk

organisasi tersebut (James Hall 2016: 12). Menurut Jogiyanto (2006:

10) ketepatan waktu, berarti informasi ang datang pada penerima tidak

boleh terlambat. Informasi yang sudah using tidak akan memiliki nilai

lagi. Karena informasi merupakan landasan di dalam pengambilan

keputusan. Bila pengambilan keputusan terlambat maka dapat

berakibat fatal untuk organisasi .

c. Accuracy

Menurut James Hall (2016: 12) Informasi yang akurat adalah

informasi yang harus bebas dari material yang error. Material

merupakan sebuah konsep yang sulit untuk diukur karena memiliki

nilai yang absolut. Sehingga dalam beberapa kasus informasi harus

sempurna agar dapat dinilai sebagai informasi yang berkualitas.

Dalam kasus lain, tingkat akurasi yang mungkin lebih rendah terjadi

ketika jumlah ketidaktepatan informasi menyebabkan pengguna untuk

membuat keputusan yang buruk atau gagal untuk membuat keputusan

yang diperlukan. Informasi harus akurat karena dari sumber informasi

sampai ke penerima informasi kemungkinan banyak terjadi gangguan

yang dapat merubah atau merusak informasi tersebut. Selain itu,

akurat berarti informasi harus bebas dari kesalahan-kesalahan dan

d. Completeness

Tidak ada sepotong informasi yang tidak penting untuk suatu

keputusan atau tugas yang hilang. Misalnya, laporan harus

menyediakan semua perhitungan yang diperlukan dan menyajikan

pesan yang jelas dan tegas (James Hall 2016: 12). Kelengkapan juga

menunjukkan bahwa informasi yang diberikan kepada pihak

pengguna harus cukup dan tidak boleh kekurangan informasi

(Wangpipatwong 2005: 14).

e. Summarization

Menurut (James Hall 2016: 12) informasi harus dikumpulkan

sesuai dengan kebutuhan pengguna, manajer tingkat yang lebih

rendah cenderung memerlukan informasi yang sangat rinci. Informasi

mengalir ke atas melalui organisasi untuk manajemen puncak,

sehingga menjadi lebih diringkas.

Informasi dihasilkan oleh sistem informasi perusahaan untuk

dimanfaatkan oleh pengguna-pengguna intern maupun ekstern.

Pengguna-pengguna intern terdiri dari para manajer dan karyawan

perusahaan. Pengguna-pengguna ekstern meliputi pihak-pihak yang

berkepentingan di luar perusahaan, seperti kreditor, pemasok,

pelanggan, pemegam saham, badan-badan pemerintah, dan serikat

C. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Sebuah sistem informasi akuntansi dapat diartikan sebagai sistem

yang mengoperasikan fungsi pengumpulan data, pengolahan, dan

mengkategorikan pelaporan keuangan aktivitas dengan tujuan

memberikan informasi yang relevan untuk tujuan menjaga nilai,

mengarahkan perhatian dan pengambilan keputusan (Sajady et al., 2008:

2).

Diana dan Setiawati (2011: 4) juga memberikan sebuah pendapat

bahwa sistem informasi akuntansi adalah sistem yang bertujuan untuk

mengumpulkan dan memproses data serta melaporkan informasi yang

berkaitan dengan transaksi keuangan. Pendapat lain tentang sistem juga

dikemukakan oleh Romney (2014: 10) yaitu suatu sistem yang

mengumpulkan, mencatat, menyimpan dan mengolah data untuk

menghasilkan informasi bagi pengambil keputusan. Sistem ini meliputi

orang, prosedur, dan intruksi, data,perangkat lunak, infrastruktur teknologi

informasi, serta pengendalian internal dan ukuran keamanan. Hal ini juga

yang dipaparkan oleh Bodnar (2006: 3) menjelaskan bahwa, sistem

infomasi akuntansi merupakan kumpulan sumber daya. Sumber daya

tersebut seperti manusia dan peralatan, yang dirancang untuk mengubah

data keuangan dan data lainnya ke dalam infomasi.

Akuntansi selalu berkaitan dengan sistem informasi akuntansi karena

penyimpanan data serta proses pengembangan, pengukuran, dan

komunikasi informasi. Berdasarkan pernyataan tersebut, akuntansi dapat

diartikan sebagai sebuah sistem informasi dalam SIA karena terdapat

proses mengumpulkan, mencatat, menyimpan, dan memproses akuntansi

dan data lain untuk menghasilkan informasi bagi pembuat keputusan

(Romney, 2014: 11). Memahami sistem informasi akuntansi, tidak dapat

dilihat dari satu sisi karena sistem informasi akuntansi merupakan sebuah

proses yang luas dan kompleks.

2. Komponen Sistem Informasi Akuntansi (SIA)

Menurut Romney (2014: 11) Sistem Informasi Akuntansi terdiri dari

enam komponen :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan

berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data

tentang aktivitas-akivitas organisasi.

3. Data tentang proses-proses bisnis organisasi

4. Software yang dipakai untuk memposes data organisasi

5. Infrastruktur teknologi informasi, termasuk computer, peralatan

pendukung (peripheral device), dan peralatan untuk komunikasi

jaringan.

6. Pengendalian internal dan pengukuran keamanan yang menyimpan

Keenam komponen ini secara bersama-sama memungkinkan suatu

SIA memenuhi tiga fungsi pentingya dalam organisasi, yaitu :

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang

dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh

aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam

berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan

pihak-pihak luar yang berkepentingan dapat meninjau ulang (review)

hal-hal yang telah terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak

manajemen untuk membuat keputusan dalam aktivitas perencanaan,

pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset

organisasi, termasuk data organisasi, untuk memastikan bahwa data

tersebut tersedia saat dibutuhkan, akurat, dan andal.

D. Administrasi Pendidikan dan administrasi Sekolah

1. Pengertian Administrasi sekolah

Pengelolaan administrasi yang baik dapat membuat kinerja sebuah

organisasi berjalan dengan efektif, karena administrasi merupakan salah

satu kegiatan yang berhubungan dengan pengelolaan keuangan di dalam

organisasi, dan kegiatan ini tentunya memerlukan pengawasan yang ekstra

karena sangat vital dalam menentukan arus kas masuk dan keluar.

Menurut Hadari nawari (1985: 14) administrasi sekolah merupakan

material dan finansial untuk mencapai tujuannya sesuai dengan jenis dan

jenjangnya masing-masing.

Tujuan administrasi sekolah untuk meningkatkan daya dan hasil guna

kegiatan membantu anak-anak dalam mewujudkan kedewasaan

masing-masing melalui proses belajar mengajar dan kegiatan penunjang lainnya

yang harus diselenggarakan secara berencana atau diprogramkan (secara

sengaja), terarah dan sistematik (Nawari, 1985: 14).

2. Pengertian Administrasi pendidikan

Engkoswara & Komariah (2011: 48) mejelaskan bahwa administrasi

pendidikan merupakan ilmu yang mempelajari penataan sumber daya

yaitu manusia, kurikulum atau sumber belajar dan fasilitas untuk mencapai

tujuan pendidikan secara optimal dan penciptaan suasana yang baik bagi

manusia yang disepakati.

Administrasi itu juga merupakan proses keseluruhan dan

kegiatan-kegiatan bersama yang harus dilakukan oleh semua pihak yang terlibat di

dalam tugas-tugas pendidikan. Oleh karena itu, administrasi pendidikan

seyogyanya harus diketahui bukan hanya oleh kepala sekolah atau

pemimpin-pemimpin pendidikan lainnya, tetapi juga harus diketahui dan

dijalankan oleh para guru dan pegawai-pegawai sekolah sesuai dengan

fungsi jabatannya masing-masing. Tanpa adanya pengertian bersama,

sukar diharapkan adanya kerja sama untuk menuju satu tujuan yang telah

Salah satu kegiatan manajemen disebutkan adanya kegiatan

pengorganisasian. Fungsi pengorganisasian tidak dapat dipisahkan dengan

fungsi lain seperti perencanaan, pembinaan atau pun pengendalian antara

fungsi-fungsi ini saling padu dan saling kait satu sama lainnya.

Penyusunan struktur organisasi, pendelegasian wewenang, tata

hubungan merupakan kegiatan yang saling padu dan berhubungan satu

sama lain karena itu di dalam perwujudannya pada tiap-tiap bagian itu

dibutuhkan informasi yaitu:

a. Informasi akan mengurangi hambatan-hambatan ketidakpastian yang

dipikul oleh tiap bagian dalam struktur organisasi.

b. Informasi akan mengurangi kerumitan dan tiap-tiap bagian.

c. Informasi akan mewjudkan tata hubungan baik vertikal ataupun

horizontal dan sebagai perwujudan keterpaduan dari tiap bagian atau

sub-sub sistem.

d. Informasi mewujudkan koordinasi atau sub-sub sistem dalam struktur

organisasi.

3. Klasifikasi Dana Pendidikan

Dana merupakan salah satu sumber daya yang secara langsung

menunjang efektivitas dan efisiensi pengelolaan pendidikan. Dalam

penyelenggaraan pendidikan, sumber dana merupakan potensi yang sangat

menentukan dan merupakan bagian yang tak terpisahkan dalam kajian

Dalam klasifikasi dana pendidikan, pemikiran tentang dana

pendidikan, paling tidak dapat difokuskan pada dana langsung, dana tidak

langsung, sumber-sumber dana pendidikan, kriteria kesejahteraan sosial

maksimum, kriteria keputusan, dan beberapa masalah dalam analisis

keuntungan biaya. Pengertian dana langsung merupakan dana yang

langsung digunakan untuk operasional sekolah dan langsung dikeluarkan

untuk kepentingan pelaksanaan proses belajar-mengajar, terdiri atas dana

pembangunan dan dana rutin. Untuk dana rutin digunakan untuk

membiayai kegiatan operasional pendidikan selama satu tahun anggaran,

dan digunakan untuk menunjangpelaksanaan program belajar mengajar,

pembayaran gaji guru dan personil sekolah, administrasi kantor,

pemeliharaan serta perawataan sarana dan prasarana (Mulyasa, 2003:

168-169).

E. Subsidi

1. Pengertian Subsidi

Menurut KBBI (Kamus Besar Bahasa Indonesia) subsidi adalah

bantuan uang dan sebagainya kepada yayasan, perkumpulan, dan

sebagainya (biasanya dari pihak pemerintah).

Adapun menurut Nota Keuangan dan RAPBN 2014, subsidi merupakan

alokasi anggaran yang disalurkan melalui perusahaan/lembaga

yangmemproduksi, menjual barang dan jasa, yang memenuhi hajat hidup

orang banyak sedemikian rupa, sehingga harga jualnya dapat dijangkau

F. Latar belakang Dana BOS

1. Sekilas tentang Dana BOS

BOS adalah program pemerintah yang pada dasarnya adalah untuk

penyediaan pendanaan biaya operasi non personalia bagi satuan

pendidikan dasar sebagai pelaksana program wajib belajar.

Dalam Peraturan Pemerintah No. 48 Tahun 2008 tentang Pendanaan

Pendidikan, biaya non personalia adalah biaya untuk bahan atau peralatan

pendidikan habis pakai, dan biaya tak langsung berupa daya, air, jasa

telekomunikasi, pemeliharaan sarana dan prasarana, uang lembur,

transportasi, konsumsi, pajak dll.

2. Tujuan Bantuan Operasional Sekolah

Secara umum program BOS bertujuan untuk meringankan beban

masyarakat terhadap pembiayaan pendidikan dalam rangka wajib belajar

9 tahun yang bermutu, serta berperan dalam mempercepat pencapaian

Standar Pelayanan Minimal (SPM) pada sekolah-sekolah yang belum

memenuhi SPM, dan pencapaian Standar Nasional Pendidikan (SNP) pada

sekolah-sekolah yang sudah memenuhi SPM.

Secara khusus program BOS bertujuan untuk:

1. Membebaskan pungutan bagi seluruh peserta didik SD/SDLB negeri

dan SMP/SMPLB/SD-SMP Satap/SMPT negeri terhadap biaya

2. Membebaskan pungutan seluruh peserta didik kurang mampu dari

seluruh pungutan dalam bentuk apapun, baik di sekolah negeri

maupun swasta.

3. Meringankan beban biaya operasi sekolah bagi peserta didik di

sekolah swasta.

3. Tim Manajemen BOS Sekolah

1. Penanggung Jawab

Dalam hal ini orang yang memiliki tanggung jawab besar untuk

mengurus dana BOS adalah Kepala Sekolah. Hal ini tidak terlepas

karena kepala sekolah merupakan pimpinan dari sekolah yang

tentunya juga merupakan tugasnya untuk mengembangkan sekolah

yang dipimpin.

2. Anggota

a. Orang yang ditunjuk langsung untuk membantu kepala sekolah dalam

mengurus tata kelola keuangan sekolah yang tentunya berkaitan pula

dengan dana BOS adalah bendahara sekolah. Tugas ini biasanya

diserahkan langsung oleh kepala sekolah, seperti memastikan pos-pos

untuk alokasi pengeluaran yang menggunakan dana BOS.

b. Selain itu, biasanya ditunjuk dari pihak sekolah salah satu orang dari

unsur orang tua peserta didik di luar Komite Sekolah yang dipilih oleh

Kepala Sekolah dan Komite Sekolah dengan mempertimbangkan

kredibilitasnya, serta menghindari terjadinya konflik kepentingan.

Sistem pengeluaran kas memproses pembayaran berbagai kewajiban

yang timbul dari sistem pembelian. Tujuan utama sistem ini adalah untuk

memastikan bahwa kreditor yang benar valid menerima jumlah terutang yang

benar ketika kewajiban jatuh tempo (Hall, 2016:218).

Dalam sistem informasi akuntansi terdapat beberapa fungsi yang terkait

dalam sistem dana kas kecil (Mulyadi, 2001:534) adalah:

1. Fungsi Kas

Dalam sistem dana kas keci, fungsi ini bertanggung jawab dalam

mengisi cek, memintakan otorisasi atas cek, dan menyerahkan cek kepada

pemegang dana kas kecil pada saat pembentukan dana kas kecil pada saat

pengisian kembali dana kas kecil.

2. Fungsi Akuntansi

Dalam sistem dana kas kecil, fungsi akuntansi bertanggung jawab

atas: (1) pencatatan pengeluaran kas kecil yang menyangkut biaya dan

persediaan. (2) pencatatan transaksi pembentukan dana kas kecil. (3)

pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran kas

atau register cek. (4) pencatatan pengeluaran dana kas kecil dalam jurnal

pengeluaran dana kas kecil. (5) pembuatan bukti kas keluar yang

memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek sebesar

3. Fungsi Pemegang Dana Kas Kecil

Fungsi ini bertanggung jawab atas penyimpanan dana kas kecil,

pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat tertentu

yang ditunjuk, dan permintaan pengisian kembali dana kas kecil.

4. Fungsi Pemeriksaan Intern

Dalam sistem kas,fungsi ini bertanggung jawab atas penghitungan dana

kas kecil (cash count) secara periodik dan pencocokan hasil

penghitungannya dengan catatan kas. Fungsi ini juga bertanggung jawab

atas pemeriksaan secara mendadak terhadap saldo dana kas kecil yang ada

di tangan pemegang dana kas kecil.

Dokumen sistem informasi akuntansi pengeluaran kas yang digunakan

dalam sistem dana kas kecil (Mulyadi, 2001:530) adalah:

a. Bukti Kas keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari fungsi

akuntansi pada fungsi kas sebesar yang tercantum dalam dokumen

tersebut.

b. Permintaan Pengeluaran Kas Kecil

Dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta

uang ke pemegang kas kecil. Bagi pemegang dana kas kecil, dokumen

ini berfungsi sebagai bukti telah dikeluarkannya kas kecil olehnya.

c. Bukti Pengeluaran Kas Kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk

H. Sistem Teknik Dokumentasi

1. Pengertian dokumentasi

Menurut Romney (2014: 59) dokumentasi menjelaskan cara sistem

bekerja, termasuk siapa, apa, kapan, di mana, mengapa dan bagaimana

entri data, pengeolahan data, penyimpanan data, output informasi, dan

sistem pengendalian.

Alat dokumentasi yang sangat penting yaitu:

a. Pada level minimum, harus dapat membaca dokumentasi unutk

menentukan cara sistem bekerja.

b. Mengevaluasi dokumentasi guna mengidentifikasi kekuatan dan

kelemahan pengendalian internal, dan merekomendasikan

peningkatan. Selain itu, untuk menentukan jika sistem yang diajukan

memenuhi kebutuhan.

c. Mempersiapkan dokumentasi yang menunjukkan cara beroperasi dari

sistem yang sudah ada.

2. Bagan Alir (Flowchart) adalah teknik analisis bergambar yang digunakan

untuk menjelaskan beberapa aspek dari sistem informasi secara jelas,

ringkas, dan logis.

Jenis-jenis bagan alir, menurut Romney (2014: 68) membaginya menjadi

3 jenis yaitu:

1. Bagan alir dokumen untuk mengilustrasikan dokumen dan data

2. Bagan alir pengendalian internal digunakan untuk menjelaskan,

menganalisis, dan mengevaluasi pengendalian internal.

3. Bagan alir sistem menggambarkan hubungan antar-input,

pemrosesan, penyimpanan, dan output sistem.

I. Penelitian Sebelumnya

Penelitian tentang sistem informasi akuntansi telah dilakukan oleh

beberapa peneliti. Penelitian mengenai efektivitas sistem informasi akuntansi

yang diteliti oleh Sajady et al. (2008) pada perusahaan yang terdaftar di bursa

efek Teheran, mejelaskan bahwa evaluasi dari Sistem Informasi Akuntansi

(SIA) memberikan pengaruh dalam meningkatkan pengambilan keputusan

oleh manager, kualitas informasi akuntansi, evaluasi kinerja, kontrol internal

dan memfasilitasi transaksi pada perusahaan atau organisasi. Kualitas

informasi maksudnya adalah informasi yang berkualitas dari sistem informasi

akuntansi dapat mendukung pengambilan keputusan, dengan indikator yang

digunakan memudahkan pengambilan keputusan, kontrol internal yang efektif,

kualitas laporan keuangan, meningkatkan kinerja, dan memfasilitasi proses

transaksi perusahaan.

Penelitian lain masih pada bidang yang sama, juga dilakukan oleh

Onaolapo A. dan Odetayo T. (2012) pada perusahaan konstruksi di Nigeria.

Penelitian ini mengungkapkan bahwa kualitas informasi dari sistem informasi

akuntansi memberikan peningkatan pada efektivitas kinerja suatu organisasi,

yaitu mengarahkan laporan keuangan dan pengambilan keputusan yang lebih

dapat digambarkan seperti bahan utama dalam pengambilan keputusan

keuangan manajerial, yang saat ini sangat memiliki nilai yang berharga.

Penelitian ini menggunakan metode kuantitatif dengan indikator utama yaitu

melihat dampak sistem informasi akuntansi terhadap efektifitas organisasi.

Soudani (2012) dalam penelitiannya juga menjelaskan hal yang sama bahwa

sistem informasi akuntansi (SIA) memberikan dampak pada kinerja keuangan,

dan mewujudkan pembangunan kinerja organisasi yang efektif.

Dari penelitian-penelitian yang telah ada sebelumnya, peneliti dapat

mengetahui bahwa sistem informasi akuntansi (SIA) memiliki peran yang

penting dalam efektifitas kinerja, pengambilan keputusan, kualitas laporan

keuangan, evaluasi kinerja, kontrol internal dan memfasilitasi transaksi pada

perusahaan atau organisasi. Dampak yang dihasilkan sejauh ini masih pada

perusahaan maka peneliti ingin mencoba melakukan penelitian pada organisasi

nirlaba yaitu sekolah.

Penelitian mengenai kualitas informasi telah dilakukan penelitian oleh

Parnami & Damayanthi (2014) penelitain ini memberikan gambaran bahwa

sistem informasi akuntansi (SIA) memiliki keunggulan untuk mengahasilkan

informasi yang akurat, relevan, dan tepat waktu, sehingga akan menjadi lebih

efektif dan efisien dalam membuat keputusan. Dari sisi kualitas informasi telah

dilakukan penelitian oleh Wangpipatwong et al. (2005) penelitian ini

menjelaskan bahwa karakteristik dari aspek kualitas informasi yaitu akurasi,

Sedangkan pada aspek kualitas sistem hal yang paling mempengaruhi secara

signifikan adalah efisiensi.

Dari kedua penelitian yang telah dilakukan tersebut, peneliti mengetahui

bahwa sistem informasi akuntansi (SIA) memberikan sebuah informasi yang

berkualitas dan memberikan efisiensi dalam keputusan. Maka peneliti ingin

mencoba untuk melihat informasi yang dihasilkan oleh SIA sekolah,

menggunakan indikator informasi yang berkualitas dengan disesuaikan teori

dari James A. Hall.

Sedangkan penelitian tentang sekolah dilakukan oleh Rakhmawati

(2011) penelitian ini menjelaskan bahwa rencana penggunaan BOSDA telah

sesuai dengan kebutuhan. Kemudian bahwa masih ada Sistem pengeluaran kas

pada SPM N 6 yang belum sesuai dengan teori, yaitu terjadinya perangkapan

tugas oleh bendahara sekolah yang berkaitan dengan pengendalian internal di

sekolah.

Penelitian tentang sekolah yang telah dilakukan sebelumnya, peneliti

melihat masih fokus pada pengendalian internal saja. Dari hal tersebut peneliti

berniat memperluas penelitian tentang sekolah yang berfokus pada sistem

28 BAB III

METODE PENELITIAN

A. Objek Penelitian

1. Objek dalam penelitian ini adalah sistem pengeluaran kas yang berkaitan

dengan dana BOS (Bantuan Operasional Sekolah), dana subsidi, dan dana

rutin. Dalam menunjang hal tersebut peneliti juga mengambil dari

beberapa dokumen dan bukti pengeluaran kas, yang meliputi:

a. Dokumen – dokumen yang berkaitan dengan pengeluaran kas selama

triwulan IV yaitu bulan Oktober, November, dan Desember pada

tahun 2016

b. Bukti-bukti transaksi yang telah digunakan oleh sekolah

c. Catatan akuntansi yang telah dilakukan.

2. Dalam subjek penelitian, peneliti akan melakukan wawancara dengan

beberapa orang yang berkaitan dengan objek yang diteliti, diantaranya:

a. Kepala sekolah SD Xaverius Terbanggi Besar

b. Bendahara sekolah SD Xaverius Terbanggi Besar

c. Bendahara BOS SD Xaverius Terbanggi Besar

3. Beberapa data yang di perlukan untuk penelitian ini, adalah :

a. Sejarah dari yayasan xaverius dan SD xaverius terbanggi besar.

b. Struktur organisasi di SD Xaverius Terbanggi Besar.

4. Tempat dan waktu penelitian :

a. Tempat Penelitian

Penelitian ini dilakukan di SD Xaverius Umas jaya Terbanggi besar,

lampung tengah, di Jl. Lintas Timur Sumatera km 77, Terbanggi

Besar, Kabupaten Lampung Tengah, Lampung.

b. Waktu penelitian

Penelitian ini dilakukan selama bulan Oktober 2016 hingga Januari

2017 di SD Xaverius Terbanggi Besar.

B. Metode dan Desain Penelitian

Dalam melakukan penelitian ini, peneliti menggunakan metodologi

penelitian kualitatif deskriptif dengan jenis penelitian studi kasus. Penelitian

ini dilakukan di organisasi nirlaba yaitu di SD Xaverius Terbanggi. Dalam

penelitian ini, peneliti akan menggunakan teknik triangulasi yaitu :

1. Triangulasi dengan Sumber

Triangulasi dengan sumber dilakukan dengan membandingkan dan

mengecek balik derajat kepercayaan suatu informasi yang diperoleh

melalui waktu dan alat yang berbeda (Ghony, et.al, 2014: 322-323).

2. Triangulasi dengan Metode

Triangulasi dengan metode dilakukan dengan melakukan pengecekan

derajat kepercayaan penemuan hasil penelitian beberapa teknik

pengumpulan data dan melakukan pengecekan derajat kepercayaan

beberapa sumber data dengan metode yang sama (Ghony, et.al, 2014:

C. Teknik Pengambilan Sampel

Teknik sampling yang digunakan dalam penelitian ini adalah

nonprobability sampling yang merupakan teknik pengambilan sampel yang

tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel. Teknik sampel yang dilakukan adalah

purposive sampling yang merupakan teknik pengambilan sampel sumber data

dengan pertimbangan tertentu (Sugiyono 2014: 52-54).

D. Teknik Pengumpulan Data

1. Melakukan wawancara

Wawacara merupakan sebuah teknik penggalian informasi yang

dilakukan dengan bertanya langsung kepada narasumber yang terkait

dengan bidang yang akan di teliti, untuk mendapatkan data yang lengkap

terutama di bagian pengeluaran kas. Dalam melakukan wawancara ini

peneliti juga bertujuan untuk mendapatkan data mengenai:

a. Gambaran umum dan proses bisnis sekolah.

b. Sistem pengeluaran kas.

c. Dokumen, catatan dan laporan bulanan sekolah dalam pengeluaran

kas.

d. Prosedur dan alur yang terkait dengan pengeluaran kas.

2. Melakukan dokumentasi

Teknik dokumentasi yang dilakukan peneliti dengan melihat dan

dengan pengeluaran kas di SD Xaverius Terbanggi Besar. Dokumentasi

yang dibutuhkan antara lain adalah sebagai berikut:

a. Bukti kas keluar (BKK)

b. Buku harian kas

c. Catatan-catatan pengeluaran kas

d. Kuitansi, nota, slip gaji.

e. Laporan bulanan sekolah

3. Melakukan Observasi Langsung

Peneliti melakukan observasi ke tempat penelitian dengan tujuan

untuk memperoleh bukti tambahan yang diperlukan seperti tahap prosedur

untuk pengeluaran kas di sekolah.

E. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan masalah

adalah teknik analisis data deskriptif dan juga dengan metode kualitatif, yaitu

dengan teknik triangulasi. Langkah untuk menjawab rumusan masalah

“Apakah informasi akuntansi yang dihasilkan dari SIA pengeluaran kas SD

Xaverius Terbanggi Besar sudah memenuhi karakteristik informasi yang

berkualitas?”

1. Mendeskripsikan sistem pengeluaran kas yang ada di sekolah dengan

bagan alir (Flowchart) beserta narasi deskriptif.

2. Mendeskripsikan dokumen-dokumen yang digunakan dalam pengeluaran

3. Mengidentifikasikan dan melakukan pengukuran terhadap kualitas

informasi yang dihasilkan oleh Sistem Informasi Akuntansi. Peneliti telah

membuat sebuah bagan yang berisi tentang lima komponen yang

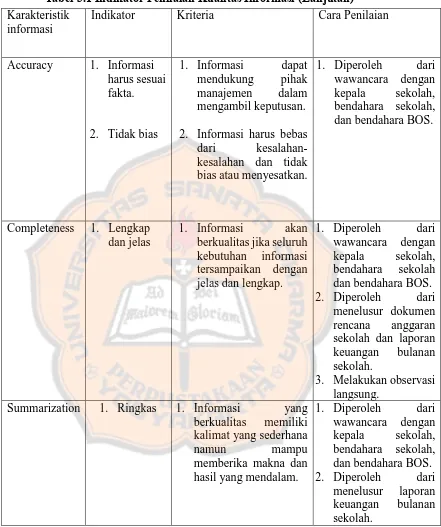

merupakan karakteristik dari sebuah informasi. (Lihat pada Tabel 3.1

Indikator Penilaian Kualitas Informasi).

4. Melakukan pembandingan dan pengukuran pada segala dokumen,

bukti-bukti, laporan, serta catatan-catatan yang mendukung dalam pengeluaran

kas. Dalam melakukan pengukuran terhadap kualitas informasi yang

dihasilkan oleh Sistem Informasi Akuntansi (SIA) sekolah, peneliti

menggunakan format penjelasan teori yang ada kemudian dicocokan

dengan perolehan data dari hasil wawancara dengan Kepala Sekolah,

bendahara BOS dan bendahara sekolah

5. Melihat penyesuaian antara anggaran dengan realisasinya, dan

mendeskripsikan dalam bentuk narasi.

6. Peneliti membuat kesimpulan dengan melihat indikator dan kriteria dari

kualitas informasi yang telah diolah. Berikut merupakan penarikan

kesimpulan untuk karakteristik informasi yang berkualitas.

a. Sekolah memenuhi karakteristik informasi yang relevance, jika

informasi memenuhi kebutuhan pengguna dan berguna.

b. Sekolah memenuhi karakteristik informasi yang timeliness, jika

informasi tidak boleh terlambat pada saat dibutuhkan dan informasi

c. Sekolah memenuhi karakteristik informasi accuracy, jika informasi

harus sesuai fakta dan tidak bias.

d. Sekolah memenuhi karakteristik informasi completeness, jika

informasi bersifat lengkap.

e. Sekolah memenuhi karakteristik informasi summarization, jika

informasi disajikan dengan ringkas.

Informasi di SD Xaverius Terbanggi Besar dikatakan berkualitas jika telah

memenuhi kelima karakteristik menurut Hall (2016), yang berupa

relevance, timeliness, accuracy, completeness, dan summarization.

Kemudian dilengkapi oleh Jogiyanto (2006), dan jurnal-junal pendukung

seperti Inger et al., Wangpipatwong et al., dan Yang et al. Dalam hal ini

peneliti menuliskan deskripsi dan hasil analisis dalam bentuk narasi yang

Berikut merupakan tabel tentang penjelasan indikator penilaian kualitas informasi,

yang digunakan peneliti untuk menilai kualitas informasi di SD Xaverius Terbanggi

Besar.

Tabel 3.1 Indikator Penilaian Kualitas Informasi

Karakteristik informasi

Indikator Kriteria Cara Penilaian

Relevance 1. Memenuhi

kebutuhan pengguna

2. Berguna

1. Informasi benar-benar terasa manfaatnya bagi yang membutuhkan khususnya pada pengeluaran kas.

2. Mampu menunjukkan benang merah relevansi kejadian masa lalu, hari ini, dan masa depan sebagai bentuk aktivitas yang kongkrit dan dapat dibuktikan oleh siapa saja.

3. Memberikan manfaat dan sesuai untuk pemakainya.

1. Diperoleh dari wawancara dengan kepala sekolah, bendahara sekolah, dan bendahara BOS.

2. Diperoleh dari observasi langsung dan menelusur dokumen rencana anggaran sekolah dan laporan keuangan bulanan sekolah.

3. Diperoleh dari wawancara dengan kepala sekolah, bendahara sekolah, dan bendahara BOS.

Timeliness 1. Informasi

tidak boleh terlambat. 2. Informasi

tidak boleh usang.

1. Informasi tidak boleh terlambat pada saat dibutuhkan.

2. Beberapa proses dapat diselesaikan dengan tepat waktu, serta segala laporan-laporan yang dibutuhkan juga disampaikan tepat waktu, tidak melampaui batas pelaporan.

Tabel 3.1 Indikator Penilaian Kualitas Informasi (Lanjutan)

Karakteristik informasi

Indikator Kriteria Cara Penilaian

Accuracy 1. Informasi harus sesuai fakta.

2. Tidak bias

1. Informasi dapat mendukung pihak manajemen dalam mengambil keputusan.

2. Informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan.

1. Diperoleh dari wawancara dengan kepala sekolah, bendahara sekolah, dan bendahara BOS.

Completeness 1. Lengkap dan jelas

1. Informasi akan berkualitas jika seluruh kebutuhan informasi tersampaikan dengan jelas dan lengkap.

1. Diperoleh dari wawancara dengan kepala sekolah, bendahara sekolah dan bendahara BOS. 2. Diperoleh dari menelusur dokumen rencana anggaran sekolah dan laporan keuangan bulanan sekolah.

3. Melakukan observasi langsung.

Summarization 1. Ringkas 1. Informasi yang berkualitas memiliki kalimat yang sederhana namun mampu memberika makna dan hasil yang mendalam.

1. Diperoleh dari wawancara dengan kepala sekolah, bendahara sekolah, dan bendahara BOS. 2. Diperoleh dari

36 BAB IV

GAMBARAN UMUM

A. Lokasi SD Xaverius Terbanggi Besar

SD Xaverius Terbanggi Besar merupakan sekolah swasta yang berada di

dalam bagian Yayasan Xaverius. Alamat SD Xaverius yaitu di Jalan Lintas

Timur Km 77, Kelurahan Terbanggi Besar, Kecamatan Terbanggi Besar,

Kabupaten Lampung Tengah, Provinsi Lampung.

B. Sejarah Berdirinya SD Xaverius

Sekolah Dasar Xaverius Terbanggi Besar didirikan pada tanggal 1 Juli

1986 oleh Yayasan Xaverius Tanjung Karang yang bekerja sama dengan

perusahaan PT GGPC yang sekarang berganti nama menjadi PT GGF. Pada

saat itu perusahaan membutuhkan pendidikan di lingkungan perusahaan,

terutama untuk para karyawan. Sehingga membuat mereka melakukan survey

pemilihan yayasan pendidikan dan Xaverius yang terpilih karena sesuai dengan

kriteria dan standar yang dicari oleh perusahaan. Pihak yayasan yang diwakili

oleh Bapak Cep Harsoyo dan pihak perusahaan, menyerahkan pengelolaan

sekolah SD Xaverius kepada Sr. Rosalia selaku kepala sekolah saat itu.

Awal beridiri SD Xaverius Terbanggi Besar ini memiliki 36 murid saja,

dengan 4 orang guru, dan 4 ruang kelas yang mana murid-murid tersebut

utamanya merupakan anak-anak dari karyawan perusahaan. Meskipun sempat

mengalami masa-masa sulit namun, sekolah tetap tumbuh dan berkembang

Semakin berkembangnya jaman SD Xaverius juga mengalami perkembangan

disetiap tahunnya, dimana banyak murid yang mendaftar diluar dari

perusahaan, perkembangan infrastruktur kelas, dan tenaga pengajar yang

berkompeten. Pada tahun ini murid SD Xaverius tercatat sejumlah 343 orang,

dengan jumlah 12 kelas dan 16 guru. SD Xaverius dalam segi prestasi juga

menorehkan hasil yang membanggakan baik ditingkat kecamatan hingga

kabupaten.

C. Visi, Misi, Tujuan, dan Moto SD Xaverius Terbanggi Besar

1. Visi

Terwujudnya pribadi yang humanis, cerdas, jujur, disiplin dan melayani

serta mencintai lingkungan alam sekitar.

2. Misi

Mewujudkan Komunitas Pendidikan yang:

a. Humanis

Menghargai dan mengembangkan segenap potensi dalam setiap

pribadi agar menjadi manusia yang bermartabat sebagai citra Allah:

1. Menyapa orang terlebih dahulu dengan 5 S (senyum, salam,

sapa, sopan, setulus hati). Berprilaku pantas, ramah, dan rendah

hati;

2. Besyukur terhadap kebaikan dan ciptakan Tuhan : alam, sesama,

melalui doa, ucapan dan prilaku;

3. Membiasakan diri mengucapkan terimakasih, tolong, maaf, dan

4. Membangun sikap persaudaraan dengan seluruh warga sekolah;

5. Menerima dan menghargai sesame dalam berbagai perbedaan;

6. Mengujungi, mendoakan, membantu warga yang sakit dan

terkena musibah;

7. Mengapresiasi hasil karya teman;

8. Menciptakan suasana yang nyaman di kelas selama

pembelajaran;

9. Berani menentukan sikap dan tindakan secara benar.

10. Menunjukkan sikap dan perilaku mendahulukan kepentingan

orang lain, dari pada diri sendiri;

11. Menghindari sikap egois dan apatis (masa bodoh);

b. Cerdas

Membimbing setiap pribadi untuk memiliki kemampuan, berfikir,

bertindak komprehensif, benar, sistematis, dan berkelanjutan :

1. Berdoa dengan sikap yang santun;

2. Cepat tanggap terhadap situasi;

3. Memiliki semangat belajar yang tinggi;

4. Mengendalikan emosi;

5. Berni menyampaikan pendapat secara lisan dan tertulis;

6. Mempersiapkan peralatan belajar/ sekolah dengan baik dan

benar;

8. Memiliki keterampilan membaca, menulis dan berhitung

(calisting);

9. Gemar membaca;

10. Mampu mencari referensi dan sumber belajar;

11. Memiliki keberanian bertanya;

12. Memiliki keberanian untuk mencoba maupun mempratikan teori

dan pengetahuan yang baru.

c. Jujur

Pribadi yang terbuka akan kebenaran, baik secara ilmu maupun

kepribadian.

1. Berani berkata terus terang (apa adanya);

2. Menyerahkan barang yang ditemuan kepada guru, atau ke

kantor;

3. Berani mengakui kesalahan sendiri dan meminta maaf;

4. Mengembalikan barang yang dipinjam setelah selesai;

5. Mengerjakan barang yang dipinjam setelah selesai;

6. Mengerjakan ulangan sesuai dengan kemampuan sendiri;

d. Disiplin

Pribadi yang berkembang dan memiliki serangkaian prilaku yang

menunjukkan nilai-nilai ketaatan, kepatuhan, kesetiaan, keteraturan,

dan ketertiban.

1. Datang ke sekolah dan masuk kelas sesuai dengan waktu yang

2. Berbaris dengan tertib dan rapi menjelang masuk kelas;

3. Berdoa sebelum dan sesudah belajar;

4. Berpakaian seragam sesuai dengan ketentuan;

5. Membawa peralatan belajar sesuai dengan jadwal;

6. Menyelesaikan dan mengumpulkan tugas tepat waktu;

7. Mengikuit proses pembelajaran dengan tertib;

8. Membuang sampah pada tempat yang sudah disediakan;

9. Membayar dan menyelesaikan keuangan sekolah sesuai dengan

waktu yang ditentukan;

10. Mematuhi tata tertib.

e. Melayani

Mengarahkan setiap pribadi untuk belajar menjadi rendah hati,

menghargai, dan menghormati orang lain, serta siap melayani tanpa

pamrih dengan penuh kasih.

1. Memperlakukan teman tanpa pilih kasih;

2. Rea membantu teman yang membutuhka;

3. Rela membantu teman yang sedang kesulitan dalam belajar;

4. Menjadi tutor sebaya;

5. Menjalankan piket sesuai dengan jadwal;

6. Mengantarkan teman yang sakit ke UKS;

7. Rela berbeagi dengan teman yang sedan kesulitan (memberi

pinjaman alat tulis);

9. Rela terliat dalam kegiatan social di sekolah (APP,Aksi Natal

Hari Pangan,dll.).

f. Mencintai Alam Sekitar

1. Mempu mengelola lingkungan supaya menjadi tempat belajar

dan tempat tinggal yang nyaman dan menyenangkan;

2. Memiliki kepekaan terhadap lingkungan yang kurang bersih

(membuang sampah pada tempatnya);

3. Menyiram tanaman yang kekurangan air;

4. Menjaga kerindangan dan kehijauan lingkungan.

3. Tujuan

a. Membiasakan diri dengan etika dan komitmen yang berlaku;

b. Mengoptimalkan kemampuan yang dimiliki siswa sehingga dapat

berkembang seutuhnya sebagai pribadi yang lebih baik;

c. Menguasai dasar-dasar ilmu pengetahuan dan teknologi untuk bekal

melanjutkan sekolah ke jenjang yang lebih tinggi;

d. Menjadikan sekolah yang diminati oleh masyarakat;

e. Menanamkan budaya tertib dan disiplin kepada seluruh warga

4. Motto “ XAVERIUS SMART ”

Berikut penjelasan mengenai moto tersebut :

X : X-ray (sinar) : SD Xaverius selalu memancarkan sinar menerangi

masyarakat.

A : Aktif : Cekatan dan terampil serta lincah, dalam berbagai

kegiatan pengembangan diri.

V : Variatif : Melalui berbagai metode dan pendekatan dalam

pendampingan dan pengembangan minat/bakat

peserta didik.

E: Ekspolratif : Mengembangkan sikap keingintahuan yang tinggi

sebagai tantangan untuk maju dan berkembang.

R : Responsif : Memiliki kepekaan terhadap panggilan tugas dan

panggilan sosial.

I : Ikhlas : Memiliki sikap jujur, tulus dan terbuka untuk maju.

U : Unggul : Memiliki keunggulan dalam ketaqwaan beribadah,

kepribadiaan dan ilmu pengetahuan, teknologi dan

seni.

S : Supel : Mudah bergaul dengan semua orang dengan hati

yang gembira.

S: Skill : memiliki keterampilan yang dapat di pasarkan dan

kompetitif.

A : Attitude : Memiliki sikap dan perilaku yang positif dalam

kehidupan.

R : Relation : Memiliki hubungan yang baik dalam lingkungan

kehidupan, baik relasi dalam hubungan sebagai

makhluk beragama, makhluk pribadi, dan makhluk

sosial.

T : Target : Memiliki tujuan hidup yang jelas dalam

kehidupannya.

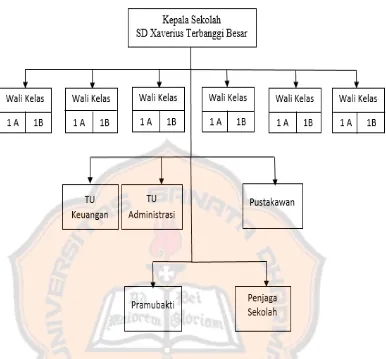

D. Struktur Organisasi SD Xaverius Terbanggi Besar

Sekolah Dasar Xaverius Terbanggi Besar merupakan bagian dari Yayasan

Xaverius Terbanggi Besar, dimana terdapat 5 Sekolah Dasar yang berada

dibawah Yayasan Xaverius Tanjung Karang, antara lain: SD Xaverius Way

Halim, SD Xaverius Panjang, SD Xaverius Terbanggi Besar, SD Xaverius

Kota Bumi dan SD Xaverius Gunung Batin. Pimpinan tertinggi di SD Xaverius

Terbanggi Besar adalah Kepala Sekolah. Kepala Sekolah memiliki tanggung

jawab terhadap seluruh kebijakan sekolah selama masa jabatannya. Kepala

sekoah langsung membawahi para guru, tata usaha, pustakawan, dan

E. Uraian Tugas

1. Kepala Sekolah

Kepala sekolah merupakan pimpinan tertinggi di Sekolah Dasar

Xaverius Terbanggi Besar, sehingga kepala sekolah memiliki tanggung

jawab yang menyeluruh terhadap kegiatan operasi sekolah dan

keberhasilan mewujudkan visi dan misi sekolah. Berikut tugas Kepala

Sekolah adalah sebagai berikut :

a. Bertanggung jawab atas pelaksanaan kurikulum sesuai dengan

petunjuk yang berlaku.

b. Mengatur tata tertib sekolah, guru, dan siswa.

c. Mengatur segala kegiatan sepanjang tahun ajaran sekolah.

d. Membina guru dan karyawan yayasan maupun pegawai honorer

agar melaksanakan tugas dengan baik.

e. Memantau kegiatan siswa.

f. Menjalin hubungan baik dengan orang tua siswa dan masyarakat.

g. Menyusun Rencana Anggaran Belanja Sekolah.

h. Mengelola dana Bantuan Operasional Sekolah (BOS).

i. Memberi pertanggungjawaban tentang kegiatan sekolah dan

penggunaan dana kepada Yayasan Xaverius, kepada Perusahaan,

2. Guru / Wali Kelas

Guru memiliki tanggungjawab langsung kepada Kepala Sekolah

maupun kepada orang tua siswa. Selain itu mempunyai tugas untuk

melaksanakan proses belajar mengajar secara efektif dan efisien.

Bentuk tugas dan tanggungjawab dari guru adalah sebagai berikut:

a. Membuat program pengajaran (rencana kegiatan belajar

mengajar semesteran/tahunan)

b. Membuat satuan pengajaran (persiapan pengajaran)

c. Melaksanakan kegiatan belajar mengajar

d. Melaksanakan kegiatan penilaian belajar (semester/tahunan)

e. Mengadakan pengembangan setiap bidang pengajaran yang

menjadi tanggungjawabnya

f. Meneliti daftar hadir siswa sebelum memulai pelajaran

g. Membuat dan menyusun ulangan untuk mata pelajaran

h. Membuat catatan tentang kemajuan hasil belajar masing-masing

siswa

i. Mengatur kebersihan ruangan tempat belajar/praktik,

pengembalian alat pinjaman, pemeliharaan dan keamanan sarana

pelajaran

j. Memeriksa apakah siswa sudah paham cara penggunaan

masing-masing peralatan untuk menghindari kerusakan dan

k. Mengadakan pemerikasaan, pemeliharaan, dan pengawasan

kebersihan masing-masing dan alat-alat pelajaran pada setiap

akhir pelajaran.

Selain tugas pokok tersebut, ada beberapa guru yang ditunjuk

Kepala Sekolah untuk membantu dalam pengelolaan dan

penyelenggaraan pendidikan di sekolah sebagai:

a. Wali Kelas

Wali kelas membantu Kepala Sekolah dalam

kegiatan-kegiatan sebagai berikut:

1. Pengelolaan kelas

2. Penyelnggaraan administrasi kelas yang meliputi:

denah tempat duduk siswa, absensi siswa, daftar

pelajaran kelas, dafar piket kelas, buku absensi siswa,

buku kegiatan belajar mengajar, dan tata tertib kelas.

3. Penyusunan/ pembuatan statistik bulanan siswa

4. Pengisian daftar nilai siswa

5. Pembuatan catatan khusus tentang siswa

6. Pencatatan mutasi siswa

7. Pengisian Buku Laporan Pendidikan (Rapor)

8. Pembagian Buku Laporan Pendidikan (Rapor)

b. Tim Pengembang sekolah

I. Bidang Kurikulum, tugasnya menjadi koordinator

pengembangan kurikulum selama tahun pelajaran

berjalan.

II. Delapan standar pendidikan, terdiri dari :

A. Pengembang kopetensi lulusan

B. Pengembang standar isi

C. Pengembang standar proses

D. Pengembang pendidik dan Tenaga kependidikan

E. Pengembang sarana prasarana

F. Pengembang standar pengelolaan

G. Pengembang standar pembiayaan

H. Pengembangan dan implementasi penilaian

III. Kegiatan ekstra kulikuler

B. Kordinator

A.1 Bina prestasi

A.2 Pengembangan diri

C. Kepramukaan

3. Tata Usaha Keuangan

a. Menerima pembayaran Sumbangan Penyelenggaraan Pendidikan

(SPP) da