SKRIPSI

Oleh :

Eva Herdianti Kurnia 0713010152/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

i

hidayahnya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Perubahan PSAK No. 16 Terhadap Pemahaman Akuntansi Tentang Aset Tetap Pada Mahasiswa Akuntansi UPN “ Veteran” Jawa Timur” dengan baik.

Skripsi ini merupakan salah satu syarat yang harus ditempuh oleh mahasiswa untuk mencapai gelar Sarjana (S1) Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan skripsi ini, penulis mendapatkan bimbingan, bantuan, motivasi, nasehat, dukungan dan doa dari banyak pihak. Maka pada kesempatan ini penulis ingin menyampaikan rasa terima kasih ke berbagai pihak atas keberhasilan penyusunan skripsi ini.

1. Bapak Prof Dr. Ir. Teguh Sudarto, MP, Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

5. Seluruh Dosen Jurusan Akuntansi yang telah memberikan tambahan ilmu bagi penulis selama perkuliahan dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak dan Ibu serta seluruh anggota keluargaku tercinta (mbak Ika, mbak Ari, mbak Ira, Fariski) yang telah memberikan kasih sayang, doa, dukungan baik moril maupun materil.

7. Deby Wardaningtyas yang telah membimbing materi kompre sebelum lisan, Fachrul Rusdyawan yang telah membimbing selama proses penyusunan skripsi, Slamet Anang rekan seperjuangan, Indrawan Oktafianto, Luthfi Maulana, Bagus Santoso, Tomy Angga, Prapto Hadi atas dukungan, nasehat, bantuan dan doanya.

8. Teman-teman dan keluarga besar HMAK yang selalu memberikan dukungan dan doa.

9. Responden dan berbagai pihak yang turut membantu dan menyediakan waktu demi terselesaikannya skripsi ini yang tidak dapat penulis sebutkan satu-persatu.

iii

Surabaya, Desember 2011

iv

KATA PENGANTAR... i

DAFTAR ISI………. iii

DAFTAR TABEL………. vii

DAFTAR GAMBAR……… viii

DAFTAR LAMPIRAN……… ix

ABSTRAKSI………. x

BAB I PENDAHULUAN 1.1. Latar Belakang………. 1

1.2. Perumusan Masalah………..…… 4

1.3. Tujuan Penelitian………..…… 5

1.4. Manfaat Penelitian………..……. 5

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu………..……… 7

2.2. Landasan Teori………...…………... 13

2.2.1. Standar Akuntansi Keuangan……… 13

2.2.2. International Financial Reporting Standard (IFRS)……... 14

v

Pelaporan………... 18

2.2.3. Aset

Tetap………..……... 20

2.2.3.1. Pengertian

Aset Tetap...……….. 20

2.2.3.2. Penggolongan

Aset Tetap….………... 21

2.2.3.3. Perolehan

Aset Tetap……….……. 23

2.2.3.4. Penilaian dan

Pencatatan Aset Tetap……….. 24

2.2.3.5. Harga

Perolehan Aset Tetap……… 25

2.2.3.6. Penyusutan

Aset Tetap……… 26

2.2.4. Akuntansi…

…...………...…………. 29

2.2.4.1. Pengertian

Akuntansi……….. 29

2.2.4.2. Tujuan

vi

Spesialisasi Akuntansi……… 32

2.2.5. PSAK No. 16

dan Perubahannya………..…………... 33 2.2.5.1. Pengukuran Aset Tetap……...……… 36 2.2.5.2. Revaluasi Aset Tetap………...………….... 37 2.2.5.3. Perbedaan Antara PSAK No. 16 Tahun 2004

Dengan PSAK Tahun 2009………. 42 2.2.5.4. IFRS dan Indo-GAAP………... 45

2.2.6. Pemahaman

Akuntansi Tentang Aset Tetap………... 47

2.2.7. PSAK No. 16

Terhadap Pemahaman Akuntansi Tentang

Aset Tetap……….. 49 2.3. Kerangka Pikir………...………..……….…. 50 2.4. Hipotesis………...….. 50

BAB III METODE PENELITIAN

vii

3.3. Teknik Pengumpulan Data………….………... 56

3.3.1. Jenis Data……….……….. 56

3.3.2. Pengumpulan Data………. 56

3.3.3. Instrumen Penelitian……….. 57

3.4. Tehnik Analisis dan Uji Hipotesis………. 57 3.4.1. Uji Validitas, Uji Reabilitas, Uji Normalitas………. 57

3.4.1.1. Uji Validitas……… 57

3.4.1.2. Uji Reabilitas……… 58

3.4.1.3. Uji Normalitas………. 58

3.4.2. Tehnik Analisis………... 59

3.4.3. Uji Hipotesis……… 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian………. 61

viii

4.1.2.4. Tujuan………. 63

4.1.3. Riwayat Progdi Akuntansi……….. 64

4.1.3.1. Visi Progdi Akuntansi………. 65

4.1.3.2. Misi Progdi Akuntansi……….... 65

4.1.3.3. Tujuan Progdi Akuntansi……….... 65

4.1.4. Internasional Financial Reporting Standard……… 66

4.1.4.1. Pengertian IFRS……….. 66

4.1.4.2. Adopsi IFRS………... 66

4.1.4.3. Konvergensi IFRS di Indonesia……….. 69

4.1.4.4. Dampak IFRS Terhadap Sistem Akuntansi dan Pelaporan………. 70

4.2. Deskripsi Hasil Penelitian……….. 72

4.2.1. Perubahan PSAK No. 16 (X)……….. 73

4.2.2. Pemahaman Akuntansi Tentang Aset Tetap (Y)………. 76

4.2.3. Uji Validitas………. 78

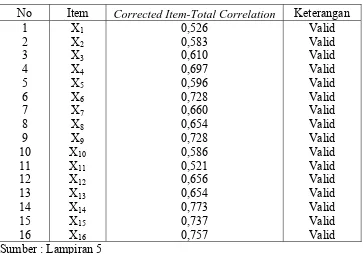

4.2.3.1. Uji Validitas Variabel Perubahan PSAK No. 16 (X)………... 79

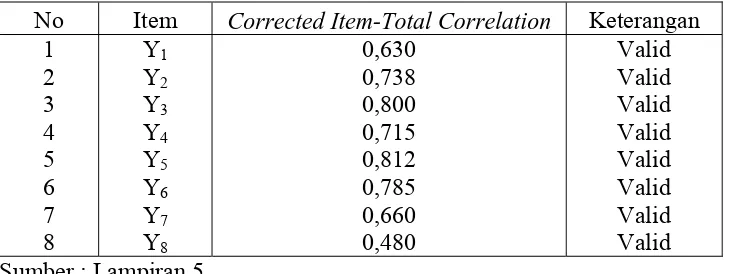

4.2.3.2. Uji Validitas Variabel Pemahaman Akuntansi Tentang Aset Tetap (Y)……….. 80

4.2.4. Uji Reabilitas………... 81

4.2.5. Analisis Regresi Linier Sederhana……….. 82

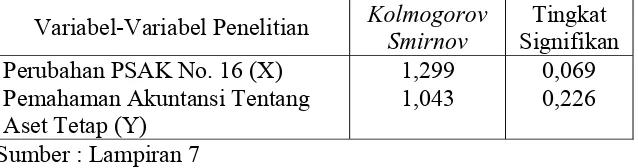

4.2.5.1. Hasil Uji Normalitas………... 82

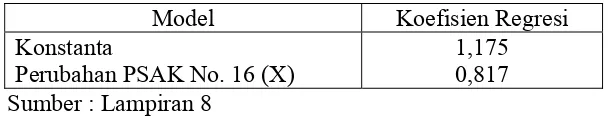

4.2.5.2. Persamaan Regresi Linier Sederhana………. 83

4.2.5.3. Nilai dan R……… 83

4.2.5.4. Hasil Uji T………... 84

ix

Penelitian………. 87

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan……… 89 5.2. Saran……….. 89

x

2009………. 42

TABEL 2 Distribusi Frekuensi Variabel Perubahan PSAK No. 16………. 74

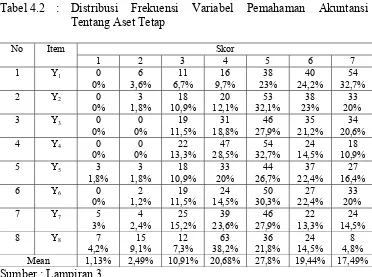

TABEL 3 Distribusi Frekuensi Variabel Pemahaman Akuntansi Tentang Aset Tetap……….... 77

TABEL 4 Uji Validitas Pada Variabel Perubahan PSAK No. 16……… 80

TABEL 5 Uji Validitas Pada Variabel Pemahaman Akuntansi Tentang Aset Tetap……….... 81

TABEL 6 Hasi Uji Reliabilitas………. 81

TABEL 7 Hasil Uji Normalitas……… 82

TABEL 8 Persamaan Regresi Linier Sederhana………... 83

TABEL 9 Nilai R dan ……….. 84

TABEL 10 Hasil Uji T……… 84

xii

Lampiran 2 Rekapitulasi Jawaban Responden Pada Variabel Perubahan PSAK No. 16 Lampiran 3 Rekapitulasi Jawaban Responden Pada Variabel Pemahaman Akuntansi

Tentang Aset Tetap

Lampiran 4 Hasil Uji Validitas dan Reabilitas Variabel-Variabel Pada Survey Pendahuluan Lampiran 5 Hasil Uji Validitas dan Reabilitas Variabel Perubahan PSAK No. 16

dan Pemahaman Akuntansi Tentang Aset Tetap Lampiran 6 Input Regresi

Lampiran 7 Hasil Uji Normalitas Variabel Perubahan PSAK No. 16 dan Pemahaman Akuntansi Tentang Aset Tetap

xiii JAWA TIMUR

ABSTRAK Oleh

Eva Herdianti Kurnia

Indonesia akan memberlakukan standar akuntansi keuangan dengan menggunakan standar akuntansi Internasional, yaitu melalui konvergensi International Financial Reporting Standart atau IFRS mulai awal tahun 2012. Saat ini di Indonesia terdapat tiga macam sistem pelaporan keuangan, yaitu standar akuntansi keuangan (SAK), standar akuntansi keuangan tanpa entitas akuntabilitas publik (SAK-ETAP), standar akuntansi syariah. Namun hanya (SAK) yang nantinya akan dirubah kedalam sistem IFRS. Perguruan tinggi sebagai unit yang menghasilkan lulusan akuntansi sebagai sumber daya manusia dari profesi akuntan harus mempersiapkan diri untuk menghadapi konvergensi IFRS tersebut, dan mahasiswa akuntansi harus menguasai dan memahami ketentuan-ketentuan pada aset tetap dengan mempelajari kembali perubahan-perubahan yang terjadi. Berdasarkan uraian tersebut, adapun tujuan dari penelitian ini adalah untuk mengetahui dan menguji secara empiris perubahan PSAK No. 16 terhadap pemahaman akuntansi tentang aset tetap pada mahasiswa akuntansi UPN “Veteran” Jawa Timur.

Populasi dalam penelitian ini adalah mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur berjumlah 280 orang dengan pengkategorian yang telah menempuh mata kuliah seminar akuntansi 1 dan sampel yang bisa mewakili jumlah populasi yang ada adalah 165 orang. Alat analisis yang digunakan dalam penelitian ini adalah Regresi Linier Sederhana.

Tujuan dan hipotesis penelitian ini terjawab, karena perubahan PSAK No. 16 berpengaruh signifikan terhadap pemahaman akuntansi tentang aset tetap. Pada hasil analisis juga diperoleh nilai koefisien determinan ( ) sebesar 58,3%.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia akan memberlakukan standar akuntansi keuangan dengan

menggunakan standar akuntansi internasional, yaitu melalui konvergensi

International Financial Reporting Standart atau IFRS mulai awal tahun 2012. IFRS (International Financial Reporting Standart) merupakan suatu upaya untuk

memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap

kurangnya transparasi informasi keuangan. Tujuan dari IFRS yaitu memastikan

bahwa laporan keuangan interim perusahaan untuk periode-periode yang

dimaksudkan dalam laporan keuangan tahunan, mengandung informasi berkualitas

tinggi.

Saat ini di Indonesia terdapat tiga macam sistem pelaporan keuangan, yaitu

standar akuntansi keuangan (SAK), standar akuntansi keuangan-entitas tanpa

akuntabilitas publik (SAK-ETAP), standar akuntansi syariah. Namun hanya standar

akuntansi keuangan (SAK) yang nantinya akan dirubah kedalam sistem IFRS

karena yang menggunakan sistem pelaporan ini adalah perusahaan yang listed di

bursa efek. Dan nantinya perusahaan tersebut harus menggunakan sistem ini secara

total.

Standar akuntansi keuangan merupakan kerangka acuan dalam prosedur

untuk membentuk kesamaan prosedur dan menjelaskan bagaimana laporan

keuangan disusun dan disajikan, karena itu SAK sangat berarti dalam hal kesatuan

bahasa untuk menganalisa laporan-laporan keuangan bagi perusahaan dan unit

ekonomi lainnya.

Laporan keuangan adalah laporan yang menyajikan informasi mengenai

kondisi keuangan perusahaan yang dijadikan acuan dalam pengambilan keputusan

oleh para stakeholder perusahaan. Salah satu stakeholder perusahaan adalah

investor atau pemegang saham yang berkepentingan terhadap nasib investasinya.

Laporan keuangan disusun dengan tujuan untuk memberikan informasi terkait

dengan posisi keuangan, kinerja dan perubahan posisi keuangan suatu entitas yang

berguna untuk pengambilan keputusan para pemakainya.

Laporan keuangan utama yang dihasilkan dari proses akuntansi adalah

neraca dan laporan laba rugi. Salah satu pos dalam neraca adalah aset tetap. Aset

tetap merupakan unsur penting dalam suatu perusahaan, ketika perusahaan baru

berdiri agar dapat melakukan kegiatan normal (operasional) sebagaimana maksud

dan tujuan berdirinya perusahaan. Adanya aset tetap merupakan sarana dan alat

(instrument) untuk melaksanakan kegiatan usaha, dan sangat menentukan untuk

berjalannya kegiatan usaha. Peran aset tetap sangat besar dalam perusahaan baik

ditinjau dari segi jumlah dana yang diinvestasikan, dari segi pengolahannya yang

melibatkan banyak orang, dari segi pembuatannya yang sering jangka panjang

maupun dari segi pengawasannya. Mengingat pentingnya akuntansi aset tetap

dalam laporan keuangan tersebut, maka perlakuannya harus berdasarkan pada

Dari konvergensi yang telah dilakukan, terdapat perubahan dan pencabutan

pada beberapa PSAK. Pada PSAK No. 16 (2009) tentang aset tetap terdapat

perubahan yaitu suatu entitas harus memilih model biaya (cost model) atau model

revaluasi (revaluation model) sebagai kebijakan akuntansinya dan menerapkan

kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama.

Sedangkan sebelumnya, pada PSAK No. 16 (2004) mengatur bahwa suatu aset tetap

(aktiva tetap) yang memenuhi kiualifikasi untuk diakui sebgai aset (aktiva) pada

awalnya harus diukur sebesar biaya perolehan.

Terdapat beberapa permasalahan yang dihadapi oleh Indonesia dalam

konvergensi IFRS. Permasalahan yang pertama adalah kurang siapnya infrastuktur

seperti DSAK sebagai financial accounting standart setter di Indonesia.

Permasalahan yang kedua adalah kondisi perundang undangan yang belum tentu

sinkron dengan IFRS. Permasalahan yang ketiga adalah kurang siapnya sumber

daya manusia dan dunia pendidikan di Indonesia. Dari penjelasan tersebut

nampaknya penerapan konvergensi IFRS dimungkinkan sangat berpengaruh

terhadap dunia bisnis di Indonesia. Proses konvergensi selain mempengaruhi dunia

bisnis, juga akan berpengaruh terhadap dunia pendidikan. Terutama bagi

pendidikan tinggi yang memiliki sekolah atau fakultas ekonomi dan bisnis.

Sehingga pembelajaran akuntansi harus disesuaikan dengan IFRS sejak dini.

Namun saat ini pada sumber daya manusia dan dunia pendidikan di

Indonesia masih belum menunjukkan kesiapan menghadapi konvergensi IFRS. Hal

ini dapat dilihat dari minimnya pengajaran dan pembahasan topik-topik akuntansi

pendidikan akuntansi di Indonesia. Kondisi ini diperparah lagi dengan minimnya

staf-staf pengajar yang memiliki kompetensi dan keahlian IFRS di

universitas-universitas baik swasta maupun negeri di Indonesia. Hingga saat ini, masih banyak

akuntan yang kurang menguasai pelaporan keuangan berdasarkan PSAK. Belum

lagi dengan penggunaan IFRS nantinya. Menyadari bahwa perguruan tinggi

merupakan unit yang menghasilkan lulusan akuntansi sebagai sumber daya manusia

dari profesi akuntan maka pihak perguruan tinggipun harus mempersiapkan untuk

menghadapi konvergensi IFRS tersebut. Banyak hal yang harus dipersiapkan oleh

perguruan tinggi khususnya jurusan akuntansi, antara lain buku literature yang

mengarah ke pemahaman konvergensi IFRS harus segera disediakan. Selain itu para

akademis/universitas diharapkan memperbaharui pengetahuan, merevisi kurikulum

dan silabus serta melakukan berbagai penelitian yang terkait dan memberikan input.

Dari latar belakang diatas, peneliti tertarik untuk melakukan penelitian

dengan mengambil judul “Perubahan PSAK No. 16 Terhadap Pemahaman

Akuntansi Tentang Aset Tetap Pada Mahasiswa Akuntansi UPN “Veteran” Jawa Timur”.

1.2. Rumusan Masalah

Berdasarkan penjelasan dari latar belakang penelitian diatas, maka rumusan

masalah yang diangkat dalam penelitian ini adalah : Apakah perubahan PSAK No.

16 mempengaruhi pemahaman akuntansi tentang aset tetap pada mahasiswa

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menguji

secara empiris perubahan PSAK No. 16 terhadap pemahaman akuntansi tentang

aset tetap pada mahasiawa akuntansi UPN “Veteran” Jawa Timur.

1.4. Manfaat Penelitian

Penelitian ini diharapkan memberikan informasi yang berguna bagi :

1. Perguruan Tinggi

Diharapkan hasil penelitian ini dapat dipergunakan sebagai bahan dan dasar

penelitian yang mungkin dapat diterapkan oleh perguruan tinggi dalam

penyelenggaraan dan pengelolaan untuk menghadapi persaingan yang ketat

dimasa yang akan datang demi menghasilkan lulusan yang berkualitas.

2. Ilmu Pengetahuan

Hasil penelitian ini diharapkan dapat memberikan manfaat berupa tambahan

kepustakaan/referensi empiris mengenai perubahan PSAK No. 16 terhadap

pemahaman akuntansi tetang aset tetap pada mahasiswa akuntansi UPN

“Veteran” Jawa Timur.

3. Peneliti

Hasil penelitian ini diharapkan dapat memberikan manfaat berupa tambahan

akuntansi tentang aset tetap pada mahasiswa akuntansi UPN “veteran” Jawa

Timur.

4. Peneliti lain

Diharapkan untuk melakukan penelitian lebih lanjut sehingga dapat

memberikan hasil penelitian yang lebih mendalam, serta memberikan solusi

yang tepat pada pokok permasalahan yang diteliti. Dan juga diharapkan

dapat menjadi bahan referensi untuk mengkaji topik yang berkaitan dengan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dipakai

sebagai bahan masukan yang berkaitan dengan penelitian ini dan sebagai acuan

oleh peneliti dalam penyusunan skripsi ini dilakukan oleh :

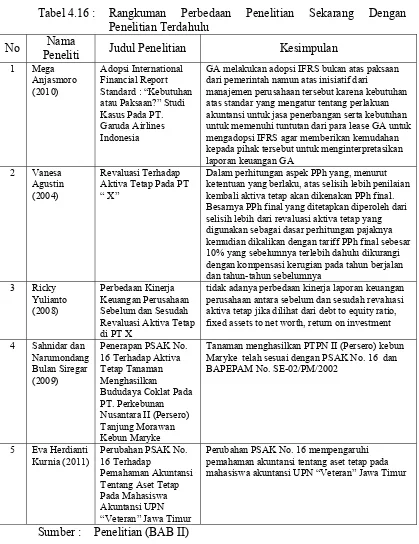

1. Mega Anjasmoro, mahasiswi akuntansi Universitas Diponegoro Semarang

(2010).

Judul Skripsi:

Adopsi International Financial Report Standard : “Kebutuhan atau Paksaan?” Studi Kasus Pada PT. Garuda Airlines Indonesia.

Rumusan Masalah:

1. Mengapa GA mengimplementasikan standard akuntansi internasional

pada laporan keuangannya?

2. Dari beberapa konsep aplikasi standard akuntansi internasional,

manakah yang mereka gunakan dalam pelaporan keuangannya?

3. Bagaimana proses pengadopsian dan pengaplikasian IFRS pada GA

secara rill?

4. Manfaat dan hambatan apa yang diperoleh dan dihadapi GA dalam

proses adopsi IFRS?

Kesimpulan:

GA melakukan adopsi IFRS bukan atas paksaan dari pemerintah namun atas

inisiatif dari manajemen perusahaan tersebut karena kebutuhan atas standar

yang mengatur tentang perlakuan akuntansi untuk jasa penerbangan serta

kebutuhan untuk memenuhi tuntutan dari para lease GA untuk mengadopsi

IFRS agar memberikan kemudahan kepada pihak tersebut untuk

menginterpretasikan laporan keuangan GA.

GA menganut konsep harmonisasi dimana GA menggunakan IFRS

dan standar dari AICPA apabila PSAK tidak mengatur perlakuan akuntansi

untuk sebuah item. Namun apabila PSAK mengaturnya, maka standar yang

dipakai kembali mengacu kepada PSAK. Alasannya adalah karena PSAK

masih belum mempunyai rules yang lengkap tentang perlakuan akuntansi

untuk jasa penerbangan. Sedangkan untuk item – item lain, peraturan pada PSAK telah mampu menjawab cara – cara pelaporannya.

Proses adopsi IFRS pada GA terdiri dari 3 tahap. Tahap yang

pertama adalah pemahaman tentang IFRS dan PSAK serta pemahaman

mempersiapkan SDM dengan IFRS capability. Dan tahap yang terakhir

adalah pengembangan software akuntansi. Sedangkan proses pengaplikasian

IFRS pada GA terdiri dari 2 tahap, yaitu tahap pembuatan laporan keuangan

yang terdiri dari input data dan interpretasi hasil. Dan yang terakhir adalah

tahap pembuatan laporan konsolidasi. Setelah semua tahap tersebut selesai

laporan keuangan siap untuk diaudit, dilaporkan, dipertanggungjawabkan,

dan diterbitkan.

Adapun manfaat dari adopsi IFRS pada GA adalah pihak GA

mendapatkan kemudahan untuk melakukan pencatatan terhadap akun-akun

yang berhubungan dengan bisnis penerbangan, laporan keuangan GA

mencerminkan nilai wajar perusahaan yang menimbulkan dampak GA lebih

dipercaya oleh pihak eksternal dan menghasilkan laporan keuangan yang

lebih transparan, credible serta valuable. Manfaat selanjutnya adalah

laporan keuangan memiliki daya banding yang lebih tinggi sehingga dapat

digunakan sebagai alat analisis manajemen. Dan manfaat yang terakhir

adalah GA mampu bersaing di pasar global sehingga pada akhirnya GA

memperoleh legitimasi dari lingkungan bisnisnya bahwa perusahaan ini

memiliki profesionalitas dan pelayanan yang memuaskan. Sedangkan

hambatan yang dihadapi GA dalam melakukan adopsi IFRS adalah kesiapan

SDM, kesiapan sistem akuntansi, dan hambatan dalam pembiayaan. Untuk

mengatasi hal tersebut, GA mempunyai solusi dengan mempersiapkan SDM

2. Vanesa Agustin, mahasiswi akuntansi Universitas Kristen Petra Surabaya

(2004).

Judul Skripsi:

Revaluasi Terhadap Aktiva Tetap Pada PT “ X”.

Rumusan Masalah:

1. Aspek PPh atas revaluasi aktiva tetap.

2. Pengaruh revaluasi aktiva tetap terhadap jumlah PPh badan terutang.

Kesimpulan:

Dalam perhitungan aspek PPh yang, menurut ketentuan yang berlaku, atas

selisih lebih penilaian kembali aktiva tetap akan dikenakan PPh final.

Besarnya PPh final yang ditetapkan diperoleh dari selisih lebih dari

revaluasi aktiva tetap yang digunakan sebagai dasar perhitungan pajaknya

kemudian dikalikan dengan tariff PPh final sebesar 10% yang sebelumnya

terlebih dahulu dikurangi dengan kompensasi kerugian pada tahun berjalan

dan tahun-tahun sebelumnya. Karena PT. “X” tidak mempunyai kerugian

pada tahun-tahun sebelumnya maka selisih lebih dari penilaian kembali

aktiva tetap tersebut digunakan sebagai dasar perhitungan pajaknya. Dari

perhitungan yang dilakukan besarnya PPh final atas aktiva tetap tanah dan

bangunan sebesar Rp. 1.451.949.800,00.

Dengan dilakukannya revaluasi aktiva tetap akan menambah beban

tersebut diakibatkan oleh kenaikan beban penyusutan setelah dilakukan

revaluasi. Hal tersebut akan berpengaruh kepada PPh terutang yang akan

dibayarkan, maka besarnya PPh badan berkurang dari Rp.

63.544.033.802,00 setelah dilakukannya revaluasi aktiva tetap. Namun

besarnya PPh badan tersebut akan ditambahkan dengan PPh final sebesar

Rp. 1.451.949.800,00. Besarnya PPh seluruhnya yang akan dibayar oleh

perusahaan adalah Rp. 64.995.983.602,00 yang diperoleh dari besarnya

badan terutang ditambahkan dengan besarnya PPh final.

3. Ricky Yulianto, mahasiswa akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur (2008).

Judul Penelitian:

Perbedaan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Revaluasi Aktiva Tetap di PT X.

Rumusan Masalah:

1. Apakah terjadi perbedaan debt to equity ratio, fixed assets to net worth,

return on investment sebelum dan sesudah pelaksanaa revaluasi aktiva

tetap di PT X?

2. Apakah terjadi perbedaan kinerja keuangan perusahaan sebelum dan

sesudah pelaksanaan revaluasi aktiva tetap di PT X?

1. Terdapat perbedaan pada debt to equity ratio, fixed assets to net worth,

return on investment sesudah pelaksanaan revaluasi aktiva tetap

dibandingkan dengan sebelum pelaksanaan revaluasi aktiva tetap.

2. Terdapat perbedaan pada kinerja keuangan perusahaan sesudah

pelaksanaan revaluasi aktiva tetap dibandingkan dengan sebelum

pelaksanaan revaluasi aktiva tetap.

Kesimpulan:

Penelitian ini dilakukan untuk mengetahui perbedaan debt to equity ratio,

fixed assets to net worth dan return on investment sebelum dan sesudah

pelaksanaan revaluasi aktiva tetap dan membuktikan ada tidaknya

perbedaan kinerja keuangan perusahaan sebelum dan sesudah pelaksanaan

revaluasi aktiva tetap di PT X.

Adapun kesimpulan dari penelitian ini adalah sebagai berikut :

1. Berdasarkan hasil uji statistik, disimpulkan bahwa debt to equity ratio,

fixed assets to net worth, return on investment tidak menunjukkan

adanya perbedaan yang signifikan antara sebelum dan sesudah adanya

revaluasi aktiva tetap.

2. Berdasarkan hasil uji statistik juga menunjukkan tidak adanya perbedaan

kinerja laporan keuangan perusahaan antara sebelum dan sesudah

revaluasi aktiva tetap jika dilihat dari debt to equity ratio, fixed assets to

4. Sahnidar dan Narumondang Bulan Siregar, Jurnal Akuntansi Universitas

Sumatra Utara (2009).

Judul Penelitian:

Penerapan PSAK No. 16 Terhadap Aktiva Tetap Tanaman Menghasilkan Bududaya Coklat Pada PT. Perkebunan Nusantara II (Persero) Tanjung Morawan Kebun Maryke.

Rumusan Masalah:

Membandingkan penerapan PSAK No. 16 terhadap akuntansi aktiva tetap

tanaman menghasilkan dengan penerapan akuntansi pada PTPN II (Persero)

kebun Maryke.

Kesimpulan:

PT. Perkebunan Nusantara II (Persero) Tanjung Morawan Kebun Maryke

mempunyai tanaman menghasilkan yaitu coklat, dimana tanaman

menghasilkan tersebut di golongkan kedalam aktiva tetap. Tanaman

No. 16 dan BAPEPAM No. SE-02/PM/2002. Tanaman menghasilkan

tersebut diperoleh dengan cara membangun sendiri.

2.2. Landasan Teori

2.2.1. Standar Akuntansi Keuangan

Indonesia telah memiliki standar akuntansi yang berlaku di Indonesia.

Prinsip atau standar akuntansi yang dipakai di Indonesia tersebut dikenal

dengan nama Pernyataan Standar Akuntansi Keuangan (PSAK). PSAK disusun

dan dikeluarkan oleh Ikatan Akuntan Indonesia (IAI). Ikatan Akuntan Indonesia

adalah organisasi profesi akuntan yang ada di Indonesia.

Pernyataan Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan

Akuntan Indonesia tersebut mengatur perlakuan akuntansi secara menyeluruh

untuk berbagai aktivitas bisnis perusahaan di Indonesia. Standar-standar

tersebut selain ditujukan untuk mengatur perlakuan akuntansi dari awal sampai

ke tujuan akhirnya yaitu untuk pelaporan terhadap pengguna, standar-standar

tersebut juga meliputi pedoman perlakuan akuntansi mulai dari perolehan,

penggunaan, sampai dengan saat penghapusan untuk setiap elemen-elemen

akuntansi. Standar-standar tersebut juga mengatur tentang pengakuan,

pengukuran, penyajian dan pelaporan atas keuangan perusahaan.

2.2.2. International Financia Reporting Standard 2.2.2.1. Pengertian IFRS

IFRS merupakan standar akuntansi dan pelaporan keuangan

(IASB). Badan Standar Akuntansi Internasional (IASB) yang dahulu bernama

Komisi Standar Akuntansi Internasional (IASC), merupakan lembaga

independen untuk menyusun standar akuntansi. Organisasi ini memiliki tujuan

mengembangkan dan mendorong penggunaan standar akuntansi global yang

berkualitas tinggi, dapat dimengerti dan diterapkan untuk mengharuskan

penyajian laporan keuangan yang transparan, berkualitas tinggi dan memiliki

daya banding.

Sebagian besar standar yang menjadi bagian dari IFRS sebelumnya

merupakan International Accounting Standards (IAS). IAS diterbitkan oleh

International Accounting Standards Committee (IASC). Kemudian IASB mengadospsi seluruh IAS dan melanjutkan pengembangan standar yang

dilakukan.

2.2.2.2. Adopsi IFRS

Usaha-usaha untuk menjadikan International Financial Reporting

Standard (IFRS) menjadi global accounting standard menghadapi berbagai kendala. Salah satu kendalanya adalah adanaya fakta belum semua negara

menerima konsep, “standar akuntansi dan pelaporan keuangan tunggal”. Di

samping itu perbedaan bahasa adalah alasan yang paling lazim ditemukan.

Untuk mewujudka cita-citanya, IASB telah merangkul organisasi dunia

seperti Persatuan bangsa-Bangsa, Bank Dunia, Organization for Economic

International Organization of Securities Commision (IOSCO) dan lain-lain telah mendukung harmonisasi standar akuntansi dan pelaporan keuangan.

Sehingga, adopsi dan konvergensi IFRS adalah suatu fenomena yang sedang

dan akan menggejala di seluruh dunia.

Harmonisasi standar akuntansi dan pelaporan keuangan telah dianggap

sebagai suatu hal yang mendesak yang harus dilakukan oleh setiap negara

berkembang. Manfaat utama yang diperoleh dari harmonisasi standar akuntansi

dan pelaporan keuangan adalah adanya pemahaman yang lebih baik atas laporan

keuangan oleh penguna laporan keuangan yang berasal dari berbagai negara.

Hal ini tentunya memudahkan suatu perusahaan menjual sahamnya secara lintas

negara atau lintas pasar modal.

Harmonisasi standar akuntansi dan pelaporan keuangan juga diyakini

banyak pihak memberikan efisiensi dalam penyusunan laporan keuangan yang

menghabiskan sangat banyak dana dan sumber daya setiap tahunnya

sebagaimana dialami oleh perusahaan-perusahaan multinasional yang sahamnya

diperdagangkan di lintas pasar modal. Penggunaan standar akuntansi dan

pelaporan keuangan juga dapat menambah kepercayaan investor asing terhadap

laporan keuangan perusahaan-perusahaan nasional.

Ada beberapa kendala yang menjadi penghambat penerapan IFRS

sebagai standar akuntansi dan pelaporan keuangan di dunia hingga saat ini.

Kendala-kendala tersebut berkaitan dengan faktor-faktor sebagai dijelaskan

dibawah ini (Purba, 2010:8):

b. Sistem perpajakan dan fiskal.

c. Nilai-nilai budaya korporasi.

d. Sistem pasar modal dan peraturan terkait dengan kepemilikan korporasi.

e. Kondisi ekonomi dan aktivitas bisnis.

f. Teknologi.

Dari keenam faktor diatas, faktor penghambat yang paling sering

ditemukan adalah sistem perpajakan dan hukum yang belumtentu sinkron antara

suatu Negara dengan negara-negara yang pengadopsi IFRS lainnya. Sebagai

contoh, adopsi IFRS sangat sulit dilakukan bagi negara-negara yang

menerapkan system ekonomi syariah dan ekonomi komunis. Indonesia sebagai

negara yang menerapkan system perbankan ganda, yaitu system ekonomi

syariah dan system ekonomi kapitalis juga dapat dipastikan akan mengalami

kesulitan dalam mengadopsi secara penuh IFRS pada masa yang akan datang.

Sejak tahun 1994, Indonesia sebenarnya telah mengadopsi sebagian

besar IAS. Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi

atas Standar Akuntansi Keuangan (ISAK) yang diberlakukan sejak tahun 1994

adalah saduran dari IAS dan interpretasi SIC yang diterbitkan sebelum 1994.

Namun setelah itu, tidak semua perubahan IAS, interpretasi SIC dan

standar-standar yang ada pada IFRS di adopsi oleh Dewan Standar akuntansi Keuangan

DSAK yang berdada di bawah Ikatan Akuntansi Indonesia (IAI) telah

merencanakan adopsi penuh IAS dan IFRS yang rampung pada tahun 2010 dan

mulai menerapkannya pada tahun 2012. Indonesia sebenarnya masih memiliki

regulasi yang tidak mendukung sehingga adopsi penuh akan sulit dilakukan. Di

samping itu, perhatian dan komitmen yang kuat dari pelaku bisnis, pemerintah

Indonesia dan otoritas pasar modal masih sangat minim.

2.2.2.3. Konvergensi IFRS di Indonesia

Indonesia saat ini belum mewajibkan perusahaan-perusahaan di

Indonesia menggunakan IFRS melainkan masih mengacu kepada standar

akuntansi keuangan lokal (SAK). Tahun 2012 baru akan diterapkan standar

akuntansi yang mendekati konvergensi penuh kepada IFRS. Indonesia harus

melakukan program konvergensi jika kita tidak ingin tertingal. Sehingga, dalam

perkembangan penyusunan standar akuntansi di Indonesia tidak terlepas dari

perkembangan penyusunan standar akuntansi internasional.

Di Indonesia sendiri sistem pelaporan keuangan ada tiga macam/standar

pelaporan keuangan Indonesian, yang dimana didalamnya memiliki tiga pilar

yang berlaku yaitu:

a. Standar Akuntansi Keuangan. Sistem inilah yang nantinya akan dirubah

kedalam sistem IFRS karena yang menggunakan sistem pelaporan ini adalah

perusahaan yang listed di bursa efek. Dan nantinya perusahaan tersebut

b. SAK ETAP. Standar Akuntansi Keuangan-Enritas Tanpa Akuntanbilitas

Publik adalah pelaporan keuangan yang digunakan oleh

perusahaan-perusahaan yang sahamnya tidak terdaftar di bursa efek. Sistem ini tidak

termasuk dalam daftar perubahan yang akan dirubah dalam system IFRS.

c. Standar Akuntansi Syariah. Sistem pelaporan yang digunakan dengan

asas-asas syariah.

SAK-ETAP dan Standar Akuntansi Syariah tidak termasuk dalam

system IFRS (Non-IFRS). IFRS hanya diadaptasi untuk Standar Akuntansi

Keuangan (Sudarmakiyanto, 2010).

Dibalik dipergunakannya IFRS banyak sekali keuntungan yang akan

diperoleh oleh investor luar karena dengan sistem ini investor luar tidak perlu

belajar dengan sistem pelaporan keuangan yang ada di negara tertentu. IFRS ini

juga sangat mempercepat proses arus masuk dan keluar dana dari para investor.

2.2.2.4. Dampak IFRS Terhadap Sistem Akuntansi dan Pelaporan

1. Penyajian.

a. Konsep Other Comprehensive Income didalam laba rugi komprehensif.

b. Perubahan definisi-definisi seperti kewajiban menjadi liabilitas dan hak

minoritas menjadi kepentingan non pengendali (non controlling

interest).

c. Pos luar biasa tidak lagi diperbolehkan.

d. Perubahan nama laporan keuangan.

a. Peningkatan penggunaan nilai wajar (fair value).

Standar IFRS lebih condong menggunakan nilai wajar, terutama

property investasi, beberapa asset tak berwujud, asset keuangan, dan

asset biologis. Dengan demikian maka diperlukan sumber daya yang

kompeten untuk menghitung nilai wajar atau bahkan perlu menyewa jasa

konsultan penilai terutama untuk asset-aset yang tidak memiliki nilai

pasar aktif.

b. Penggunaan estimasi dan “judgement”.

Akibat karakteristik IFRS yang lebih berbasis prinsip, akan lebih banyak

dibutuhkan “judgement” untuk menentukan bagaimana suatu keuangan

dicatat. Hal ini berbeda dengan sistem pelaporan yang digunakan

Amerika saat itu US GAP karena US GAP lebih bersifat Ruled Based

yang lebih mengedepankan sub-sub bidang pelaporan yang rumit namun

tidak memerlukan tigkat “judgement” yang tinggi karena semua sudah

terkontrol secara jelas.

3. Pengungkapan.

Persayaratan pengungkapan yang lebih banyak dan lebih rinci. IFRS

mensyaratkan pengungkapan berbagai informasi tentang risiko baik

kualitatif maupun kuantitatif. Pengungkapan dalam laporan keuangan harus

sejalan dengan data/informasi yang dipakai untuk pengambilan keputusan

yang diambil oleh manajemen (Sudarmakiyanto, 2010).

2.2.3. Aset Tetap

Aset tetap adalah barang berwujud milik perusahaan yang sifatnya relatif

permanen dan digunakan dalam kegiatan normal perusahaan, bukan untuk

diperjualbelikan (Rudianto, 2009:272). Perusahaan menggunakan berbagai

macam aset tetap, seperti peralatan, perabotan, alat-alat, mesin-mesin, bangunan

dan tanah. Aset tetap (fixed assets) merupakan aktiva jangka panjang atau aset yang relatif permanen. Aset tersebut dimiliki dan digunakan oleh perusahaan

serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal. Dalam

perusahaan, aset tetap bisa menempati bagian yang sangat signifikan pada total

aset perusahaan secara keseluruhan (Warren dkk, 2006:504).

Untuk dikategorikan sebagai aset tetap, suatu aset tidak harus digunakan

secara terus-menerus atau bahkan sering. Termasuk dalam aset tetap adalah aset

yang dalam keadaan siap pakai bila dibutuhkan ketika peralatan yang biasa

dipakai rusak atau hanya dipakai selama periode sibuk. Aset tetap yang tidak

digunakan lagi tidak dapat diklasifikasikan sebagai aset tetap. Untuk dapat

dikelompokkan sebagai aset tetap, maka suatu aset harus memiliki kriteria

tertentu, yaitu berwujud, umurnya lebih dari satu tahun, digunakan dalam

operasi perusahaan, tidak diperjualbelikan, material, dimiliki perusahaan

(Rudianto, 2009:272).

2.2.3.2. Penggolongan Aset Tetap

Menurut Harahap (2002:22) aset tetap dapat dikelompokkan dalam

berbagai sudut antara lain:

a. Tangible assets (aset berwujud) yaitu aset yang mempunyai wujud, dapat diamati oleh panca indra. Ciri umumnya yaitu member manfaat

ekonomi pada masa mendatang bagi perusahaan.

Contoh: seperti lahan (tanah), gedung, peralatan, mesin.

b. Intangible assets (asset tak berwujud) yaitu aset yang tidak dapat di amati secara langsung. Bukti adanya aset ini terdapat dalam bentuk

perjanjian, kontrak atau paten, dan aset ini mempunyai wujud nyata.

Contoh: seperti patens, copyright, hak monopoli (francise), cap dan

merek dagang (trademark and trade names), biaya pendirian

(organization cost), biaya pengembangan software (software development) dan goodwill.

2. Sudut disusutkan atau tidak, terdiri dari:

a. Depreciated plant assets yaitu aset tetap yang disusutkan seperti bangunan (building), peralatan (equipment), mesin (machinary), inventaris, jalan dan lain-lain.

b. Underpreciated plan assets, aset tetap yang tidak disusutkan seperti tanah (land).

3. Berdasarkan jenisnya, aset dapat dibagi sebagai berikut:

a. Lahan (tanah).

Lahan adalah bidang tanah terhampar baik yang merupakan tempat

bangunan maupun yang masih kosong. Harga perolehan tanah

meliputi: purchase price yang disetujui, biaya notaries, administrasi,

komisi perantara, hak milik, biaya penelitian.

Gedung adalah bangunan yang berdiri di atas bumi ini baik di atas

lahan/air. Jika bangunan didirikan, biayanya meliputi:

1. Biaya penggalian, perataan dan pengurukan (bukan untuk

tanah).

2. Bangunan sementara yang dipakai untuk aktivitas konstruksi.

3. Asuransi kebakaran selama periode konstruksi.

4. Kompensasi pekerja dan asuransi kecelakaan.

5. Biaya izin mendirikan bangunan.

6. Bahan baku.

7. Overhead.

8. Upah (tenaga kerja).

9. Beban honorarium arsitek.

c. Perabot.

Dalam jenis ini termasuk perabot kantor, perabot laboratorium, perabot

pabrik yang merupakan isi dari suatu bangunan. Perolehannya harus

diidentifikasi dengan fungsi produksi, penjualan atau fungsi umum dan

administrasi. Meliputi meja, kursi, karpet, lemari etalase, perlengkapan

pameran, dan lain-lain.

d. Inventaris/Peralatan.

Peralatan yang dianggap merupakan alat-alat besar yang digunakan

dalam perusahaan seperti inventaris kantor, inventaris pabrik,

inventaris laboratorium, inventaris gudang dan lain-lain.

Mesin termasuk peralatan-peralatan yang menjadi bagian dari mesin

yang bersangkutan.

f. Kendaraan.

Semua jenis kendaraan seperti alat pengangkutan, truck, tractor, mobil,

kendaraan roda dua, dan lain-lain.

g. Prasarana

Di Indonesia adalah merupakan kebiasaan bahwa perusahaan membuat

klasifikasi khusus prasarana seperti : jalan, jembatan, pagar, dan

lain-lain.

2.2.3.3. Perolehan Aset Tetap

Tidak setiap aset tetap perusahaan selalu dibeli oleh perusahaan dari

pihak lain. Aset tetap dapat diperolehh dengan berbagai cara, di mana

masing-masing cara perolehan akan mempengaruhi penentuan harga perolehan aset

tetap tersebut. Cara perolehan tersebut antara lain (Rudianto, 2009:274):

1. Pembelian tunai.

2. Pembelian angsuran.

3. Ditukar dengan surat berharga.

4. Ditukar dengan aktiva tetap yang lain.

5. Diperoleh sebagai donasi.

Sedangkan menurut Muljo (2007:205) aset tetap dapat peroleh dengan:

1. Pembelian berdasarkan kontrak pembayaran ditangguhkan.

2. Perolehan melalui lease modal.

4. Perolehan melalui penerbitan sekuritas.

5. Perolehan dengan membangun sendiri.

6. Perolehan dari pembelian atau penemuan.

2.2.3.4. Penilaian dan Pencatatan Aset Tetap

Untuk memperoleh aset tetap, perusahaan harus mengeluarkan sejumlah

uang yang tidak hanya dipakai untuk membayar barang itu sendiri sesuai

dengan nilai yang tercantum di dalam faktur, tetapi juga untuk beban

pengiriman, pemasangan, perantara, balik nama dan sebagainya. Dan

keseluruhan uang yang dikeluarkan untuk memperoleh aktiva tetap tersebut

disebut dengan harga perolehan. Sedangkan di neraca, aset tetap dicatat sebesar

nilai bukunya.

Harga perolehan adalah keseluruhan uang yang dikelurkan untuk

memperoleh suatu aset tetap sampai siap digunakan oleh perusahaan. Aset tetap

yang dimiliki perusahaan dicatat dan diakui sebesar nilai bukunya, yaitu harga

perolehan aset tetap tersebut dikurangi dengan akumulasi depresiasi aset tetap.

Sedangkan nilai buku adalah nilai bersih dari suatu aset seperti yang tercantum

dalam neraca, yaitu harga perolehan aset tetap tersebut setelah dikurangi dengan

akumulasi depresiasi dari aset tersebut. Akumulasi depresiasi berarti kumpulan

dari seluruh beban depresiasi selama beberapa periode akuntansi (Rudianto,

2009:274).

Harga perolehan aset tetap meliputi semua jumlah yang dikeluarkan

untuk mendapatkan aset tetap dan membuatnya siap digunakan. Atau dengan

kata lain, hanya biaya yang bermanfaat untuk meyiapkan aset berumur panjang

hingga dapat digunakan, yang termasuk ke dalam biaya aset tetap. Biaya-biaya

yang dikeluarkan, tetapi tidak membuat set siap pakai, tidak menambah manfaat

dari aset tetap yang bersangkutan. Biaya-biaya semacam itu tidak dimasukkan

sebagai bagian dari total biaya aset tetap. Contohnya, biaya-biaya berikut harus

didebit langsung ke dalam akun beban:

a. Kerusakan akibatnya kekerasan.

b. Kesalahan pemasangan.

c. Pencurian yang tidak diasuransikan.

d. Kerusakan selama bongkar pasang.

e. Denda akibat tidak lengkapnya izin dari badan-badan pemerintah (Warren

dkk, 2006:506).

Beberapa pertimbangan dalam rangka menentukan harga perolehan aset

tetap berwujud dan tak berwujud adalah sebagai berikut:

1. Purchase discount diperlakukan sebagai pengurang cost.

2. Earning timbul dari sales bukan dari purchases.

3. Discount untuk perolehan property, harus diperlakukan sebagai pengurang

asset cost, dan bukan dilaporkan sebagai revenue.

4. Jika discount tidak dimanfaatkan maka dilaporkan sebagai discount lost atau

interest expense (Muljo, 2007).

Penyusutan adalah pengalokasian biaya aset secara sistematik dan

rasional selama masa manfaat dari aset bersangkutan. Sedangkan akumulasi

penyusutan merupakan penjumlahan seluruh biaya aset yang telah menjadi

beban pada periode sebelumnya. Beban penyusutan merupakan pengakuan atas

penurunan nilai pelayanan aset (Muljo, 2007:215).

Perusahaan tidak diharuskan menggunakan satu metode penyusutan

tunggal bagi semua asetnya. Metode-metode yang digunakan dalam akuntansi

dan laporan keuangan mungkin juga berbeda dari metode-metode yang

digunakan dalam penentuan pajak penghasilan dan pajak property. Tiga metode

yang paling umum digunakan adalah metode garis lurus, metode unit produksi,

metode saldo menurun (Warren dkk, 2006:510).

Metode penyusutan (Rudianto, 2009:277) dapat diklasifikasikan

sebgai berikut:

1. Metode garis lurus.

Metode garis lurus (straight line method) adalah suatu metode perhitungan penyusutan aset tetap di mana setiap periode akuntansi diberikan beban

yang sama secara merata.

Penyusutan =

2. Metode jam jasa.

Metode jam jasa (service hour method) adalah suatu metode perhitungan

penyusutan aset tetap, di mana beban penyusutan pada suatu periode

akuntansi dihitung berdasarkan berapa jam periode akuntansi tersebut

Penyusutan =

3. Metode hasil produksi.

Metode hasil produksi (productive output method) adalah suatu metode

perhitungan penyusutan aset tetap, di mana beban penyusutan pada suatu

periode akuntansi dihitung berdasarkan berapa banyak produk yang

dihasilkan periode akuntansi tersebut dengan mempergunakan aset tetap itu.

Penyusutan =

4. Metode beban menurun (reducing charge method).

a. Metode jumlah angka tahun (sum of years digits method). b. Metode saldo menurun (declining balance method).

c. Metode saldo menurun ganda (double declining balance method).

d. Metode tariff menurun (declining rate on cost method).

Faktor-faktor yang mempengaruhi beban penyusutan periodik yaitu:

1. Harga perolehan aset (assets cost).

Meliputi seluruh pengeluaran yang berkaitan dengan perolehan dan

penyiapan untuk dapat digunakan. Harga perolehan aktiva ini dikurangi nilai

residu yang diperkirakan yaitu harga perolehan aset yang dibebankan ke

pendapatan di masa depan.

2. Nilai residual atau nilai sisa (residual or savalge value).

Merupakan jumlah yang diperkirakan dapat direalisasikan pada saat aset

penghentian penggunaan yang diterapkan perusahaan dan juga kondisi pasar

serta faktor-faktor lainnya.

3. Masa manfaat (useful life).

Aktiva tetap selain tanah, memiliki masa manfaat terbatas karena

faktor-faktor fisik dan fungsional tertentu.

4. Masa penggunaan (pattern of use).

Untuk membandingkan harga perolehan aktiva tehadap pendapatan, beban

penyusutan periodik harus mencerminkan setepat mungkin pola

penggunaannya (Muljo, 2007:215).

Beban penyusutan biasanya dicatat pada setiap akhir periode pembukuan

biasanya akhir tahun buku, apakah kuartal, akhir semester, akhir tahun atau

pada saat terjadi transaksi tertentu yang menyangkut aset tetap seperti pada saat

penjualan atau penarikan.

Jurnal pembebenan biaya penyusutan adalah sebagai berikut:

Biaya Penyusutan xxx

Akumulasi Penyusutan xxx

Biaya penyusutan dapat diklasifikasikan kedalam biaya overhead, biaya

penjualan, atau biaya umum dan administrasi, tergantung pada penggunaan aset

tetap itu. Perkiraan akumulasi penyusutan merupakan perkiraan lawan terhadap

harga pokok aset tetap tersebut. Pengurangan ini dimaksudkan untuk

menghitung nilai buku aset tetap yang bersangkutan (Harahap, 2002:55).

2.2.4.1. Pengertian Akuntansi

Akuntansi merupakan bahasa bisnis yang dapat memberikan informasi

tentang kondisi bisnis dan hasil usahanya pada suatu waktu atau periode tertentu

(Harahap, 2002:1). Warren dkk (2006:10) menjelaskan bahwa, secara umum

akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan

laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi

dan kondisi perusahaan.

Komite teknologi AICPA (The Committee on Terminology of the

American Instititute of Certified Public Accountans) mendefinisikan akuntansi sebagai seni pencatatan, penggolongan, dan pengikhtisaran transaksi serta

kejadian yang bersifat keuangan, dengan cara yang berdaya guna dan dalam

bentuk satuan uang, serta interpretasi dari hasil proses tersebut (Ikhsan dan

Ishak, 2005:5).

Perspektif yang lebih luas ditawarkan oleh AAA (American Accounting

Association) mendefinisikan akuntansi sebagai suatu proses pengidentifikasian, pengukuran, dan pengkomunikasian informasi ekonomi yang memungkinkan

pembuatan pertimbangan dan keputusan berinformasi oleh pemakai informasi

dan yang terkini (Ikhsan dan Ishak, 2005:5).

Menurut Suwardjono (2005:10), akuntansi dapat didefinisikan sebagai

seperangkat pengetahuan yang mempelajari perekayasaan penyediaan jasa

berupa informasi keuangan kuantitatif unit-unit organisasi dalam suatu

lingkungan negara tertentu dan cara penyampaian (pelaporan) informasi

tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam

Akuntansi juga dapat didefinisikan sebagai berikut, akuntansi adalah

proses sistematis untuk mengolah transaksi menjadi informasi keuangan yang

bermanfaat bagi para penggunanya (Warsono dkk, 2009:3).

Dari pengertian yang telah disebutkan diatas dapat di simpulkan,

akuntansi merupakan suatu proses pencatatan dan pengolahan data-data

keuangan sehingga menjadi laporan keuangan yang berguna bagi para pemakai

untuk pengambilan keputusan ekonomisnya. Dalam hal ini akuntansi berperan

dalam penyediaan informasi keuangan organisasi, dimana informasi ini dapat

berfungsi sebagai media pertanggungjawaban dan sekaligus dapat digunakan

untuk menilai kinerja dan manajemen.

2.2.4.2. Tujuan Akuntansi

Menurut Ikhsan dan Ishak (2005:6) informasi keuangan melalui

pelaporan keuangan sebagai hasil dari sistem informasi keuangan memiliki

tujuan antara lain:

1. Menyediakan informasi laporan keuangan yang dapat dipercaya dan

bermanfaat bagi investor serta kreditor sebagai dasar pengambilan

keputusan dan pemberian kredit.

2. Menyediakan informasi mengenai posisi keuangan perusahaan dengan

menunjukkan sumber-sumber ekonomi perusahaan serta asal dari kekayaan

tersebut.

3. Menyediakan informasi keuangan yang dapat menunjukkan kinerja

4. Menyediakan informasi keuangan yang dapat menunjukkan kemampuan

perusahaan dalam melunasi utang-utangnya.

5. Menyediakan informasi keuangan yang dapat menunjukkan sumber-sumber

pendanaan perusahaan.

6. Menyediakan informasi yang dapat membantu para pemakai dalam

memperkirakan arus kas masuk ke dalam perusahaan.

Dalam arti sempit sebagai proses, fungsi, atau praktik dapat

didefinisikan sebagai proses pengidentifikasian, pengesahan, pengukuran,

pengakuan, pengklasifikasian, penggabungan, peringkasan, dan penyajian data

keuangan dasar (bahan olah akuntansi) yang terjadi dari kejadian-kejadian,

transaksi-transaksi, atau kegiatan operasi suatu unit organisasi dengan cara

tertentu untuk menghasilkan informasi yang relevan bagi pihak yang

berkepentingan (Suwardjono. 2005:10).

2.2.4.3. Profesi di Bidang Akuntansi

Menurut Warsono dkk (2009:8), profesi di bidang akuntansi terdiri dari:

1. Penyusun laporan keuangan, sebagai pihak internal perusahaan yang

bertanggungjawab terhadap laporan keuangan yang diterbitkan.

2. Analis laporan keuangan, sebagai pihak independen yang memberi

konsultasi dan rekomendasi kepada orang atau lembaga yang ingin melihat

prospek suatu organisasi melalui evaluasi laporan keuangan.

3. Auditor, sebagai pihak independen yang bertanggungjawab terhadap

auditor, yaiyu auditor internal, auditor eksternal, maupun auditor

pemerintah.

4. Praktisi perpajakan, sebagai pihak independen yang memberikan konsultasi

dan rekomendasi tentang jumlah pajak yang harus dibayar individu maupun

organisasi.

5. Manajer keuangan, sebagai pihak internal perusahaan yang berperan

mengoptimalkan pemerolehan dan penggunaan dana.

6. Pengembang sisten informasi, sebagai pihak internal perusahaan atau pihak

independen yang terlibat dalam pengembangan system informasi. Individu

yang kompeten dibidang akuntansi dapat memberikan usulan tentang

system informasi yang sedang dikembangkan, atau terlibat dalam

perancangan dan implementasi sistem informasi.

2.2.4.4. Bidang Spesialisasi Akuntansi

Dalam praktik sehari-hari, terdapat dua bidang yang lazim ditemukan

yaitu akuntansi keuangan dan akuntansi manajemen. Bidang lainnya termasuk

akuntansi biaya, akuntansi lingkungan, akuntansi pajak, sistem akuntansi,

akuntansi internasional, akuntansi untuk organisasi nirlaba, dan akuntansi sosial

(Warren dkk, 2006:15).

Akuntansi keuangan (financial accounting) terutama berkaitan dengan

pencatatan dan pelaporan data serta kegiatan ekonomi perusahaan. Walaupun

laporan tersebut menghasilkan informasi yang berguna bagi manajer, namun hal

itu merupakan laporan utama bagi pemilik, kreditor, lembagapemerintah dan

Akuntansi manajerial (managerial accounting), atau akuntansi

manajemen (management accounting), menggunakan baik akuntansi keuangan

maupun data yang diestimasi untuk membantu manajemen dalam menjalankan

operasi perusahaan sehari-hari dan merencanakan masa depan operasi. Akuntan

manajemen mengumpulkan dan melaporkan informasi relevan dan tepat waktu

bagi pengambilan keputusan manajemen.

2.2.5. PSAK No. 16 dan Perubahannya

PSAK 16 (2004) tentang aktiva tetap dan aktiva lain-lain menyatakan

bahwa aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap

pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi

perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal

perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Pada

pengakuan awal aktiva tetap, suatu benda berwujud yang memenuhi kualifikasi

untuk diakui sebagai suatu aktiva dan dikelompokkan sebagai aktiva tetap, pada

awalnya harus diukur berdasarkan biaya perolehan. Biaya perolehan adalah

jumlah kas atau setara kas yang dibayarkan atau nilai wajar imbalan lain yang

diberikan untuk memperoleh suatu aktiva tetap pada saat perolehan atau

konstruksi sampai dengan aktiva tersebut dalam kondisi dan tempat yang siap

dipergunakan (IAI, 2004:16.1).

PSAK 16 (2009) tentang Aset Tetap telah dinyatakan berlaku efektif

pada Januari 2009 menggantikan PSAK No. 16 (2004) tentang Aktiva Tetap

Terdapat beberapa perbedaan antara PSAK 16 (2009) dengan PSAK 16 yang

lama. Perbedaan-perbedaan tersebut antara lain:

1. Pergantian penggunaan istilah “aktiva” menjadi “aset” pada seluruh PSAK.

2. Pengukuran setelah pengakuan awal.

PSAK 16 (2009) maupun PSAK 16 (2004) mengatur bahwa suatu aset

tetap (aktiva tetap) yang memenuhi kualifikasi untuk di akui sebagai aset

(aktiva) pada awalnya harus diukur sebagai biaya perolehan. Sedangkan dalam

PSAK 16 (2009), selain pengukuran dengan nilai perolehan tersebut masih ada

pilihan model pengukuran lain. Berdasarkan PSAK 16 (2009), setiap entitas

mempunyai 2 pilihan pencatatan akuntansi untuk pengukuran aset tetap setelah

pengukuran awal yaitu model biaya atau model revaluasi. Sedangkan PSAK 16

yang lama (2004) tidak memperbolehkan penggunaan model revaluasi dalam

pengukuran aktiva tetap.

Revisi pada tahun 2009 terhadap PSAK 16 ini merupakan langkah baru

dalam acuan pengakuan aset tetap di dalam akuntansi di Indonesia.

Sebelumnya, pengakuan nilai buku aktiva tetap disajikan dari nilai buku

dikurangi dengan akumulasi penyusutan, namun dengan revisi PSAK 16 tahun

2009 ini membuka alternatif lain penilaian aset tetap dengan cara revaluasi,

yaitu di hitung dengan wajar.

Di dalam PSAK 16 (2009) yang dimaksud aset tetap adalah aset

berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan

administratif dan diharapkan untuk digunakan selama lebih dari satu periode

(IAI, 2009:16.2). Nilai yang dapat diakui sebagai aset tetap dalam standar ini

dapat dikategorikan dalam dua macam, yaitu biaya perolehan awal dan biaya

setelah perolehan. Biaya perolehan awal sendiri baru boleh diakui sebagai aset

tetap adalah jika besar kemungkinan manfaat ekonomis di masa depan

berkenaan dengan aset tersebut akan mengalir ke entitas, dan biaya perolehan

aset dapat diukur secara andal. Biaya-biaya yang terjadi setelah perolehan

tersebut tidak semuanya dapat dikategorikan sebagai bagian dari aset tetap

(dikapitalisasi ke dalam aset tetap). Syarat-syarat agar biaya setelah perolehan

awal dapat dikapitalisasi hampir sama dengan syarat-syarat biaya tersebut dapat

diakui sebagai aset tetap, yang intinya adalah terdapat manfaat ekonomis di

masa depan dan biaya tersebut dapat diukur secara handal.

Pada PSAK 16 (2004) nilai dari aset dinilai berdasarkan haraga

perolehan (cost), dan pengukurannya menggunakan historical cost tanpa

mempertimbangan harga pasar, dan juga nilai aset tetap dapat berfluktuasi

diantara saat aset itu dibeli dan saat dijual. Sedangkan pada PSAK 16 (2009)

dengan dilakukannya revaluasi terhadap aset tetap akan dapat menambah nilai

nominalnya, yang juga akan berpengaruh terhadap perhitungan untung-rugi

secara fiskal, juga mungkin dapat menambah masa manfaatnya. Revaluasi aset

tetap tersebut dapat dilakukan berdasarkan pertimbangan tertentu, misalnya

karena devaluasi nilai rupiah, adanya kekurang sepadanan antara biaya (historis)

2.2.5.1. Pengukuran Aset Tetap

Adapun mengenai pengukuran aset tetap (2009) dapat dibagi kedalam

dua bagian, yaitu:

1. Pengukuran awal ketika aset tersebut diperoleh.

Aset tetap yang memenuhi kualifikasi untuk dikategorikan sebagai aset tetap

pada awalnya diukur sebesar biaya perolehan. Biaya perolehan adalah

jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan

lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau

konstruksi atau, jika dapat diterapkan, jumlah yang diatribusikan ke aset

pada saat pertama kali diakui sesuai dengan persyaratan tertentu dalam

PSAK lain.

2. Pengukuran setelah pengakuan awal.

Pengukuran aset tetap selain dilakukan pada awal perolehan juga dilakukan

pada periode setelah aset tetap tersebut diperoleh. Di dalam PSAK 16

(2009) terdapat perubahan yang signifikan mengenai perlakuan akuntansi

aset tetap terutama tentang pengukuran nilai asset tetap setelah perolehan.

PSAK 16 (2009) mengakui adanya dua metode dalam perlakuan akuntansi

aset tetap tersebut. Kedua metode itu adalah:

Dengan metode ini setelah diakui sebagai aset tetap, aset tetap dicatat

sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi

rugi penurunan nilai aset.

b. Metode revaluasi (PSAK 2009).

Dengan metode ini setelah diakui sebgai aset tetap, suatu aset tetap yang

nilai wajarnya dapat diukur secara andal harus dicatat pada jumlah

revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi

penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah

tanggal revaluasi. Revaluasi harus dilakukan dengan keteraturan yang

cukup reguler untuk memastikan bahwa jumlah tercatat tidak berbeda

secara material dari jumlah yang ditentukan dengan menggunakan nilai

wajar pada tanggal neraca.

2.2.5.2. Revaluasi Aset Tetap

Revaluasi aset tetap adalah penilaian kembali aset tetap perusahaan,

yang diakibatkan adanya kenaikan nilai aset tetap tersebut di pasaran atau

penurunan nilai aset tetap yang disebabkan oleh devaluasi atau sebab lain.

Sehingga nilai aset tetap dalam laporan keuangan keuangan tidak lagi

mencerminkan nilai yang wajar.

Tujuan revaluasi aset tetap perusahaan dimaksudkan agar perusahaan

dapat melakukan perhitungan penghasilan dan biaya lebih wajar sehingga

mencerminkan kemampuan dan nilai perusahaan yang sebenarnya. Dengan

selisih lebih aset tetap, dan terjadi penambahan nilai aset tetap sebesar selisih

lebih tersebut, dan mengakibatkan besarnya beban penyusutan semakin

bertambah. Tindakan penilaian kembali ini dilakukan karena aset tetap yang

didasarkan pada harga perolehan (historical cost), dianggap kurang

mencerminkan nilai atau potensi nyata yang dimiliki perusahaan, sebagai akibat

adanya fluktuasi harga atau nilai tukar yang cukup tinggi. Melalui penilaian

kembali ini nilai aset tetap bertambah besar menyebabkan beban penyusutan di

tahun-tahun mendatang akan bertambah besar yang dapat berakibat pajak

penghasilan terutang berkurang.

Selisih lebih antara nilai revaluasi dengan nilai buku aset tetap

dibukukan dalam akun-akun selisih penilaian kembali aset tetap. Akun ini

dibukukan lansung sebagai kenaikan modal dan tidak dapat diperlakukan

sebagai laba luar biasa. Jurnal yang diperlukan sehubungan dengan penilaian

kembali (Agustin, 2004):

a. Untuk mencatat penilaian kembali

Aset tetap xxx

Selisih lebih penilaian kembali aset tetap xxx

b. Untuk mencatat perubahan akumulasi penyusutan

Beban penyusutan xxx

c. Untuk mencatat pembebanan dan pembayaran pajak

Pajak penghasilan revaluasi xxx

Kas xxx

Dalam penilaian profesi appraisal, digunakan beberapa istilah sebagai

berikut:

1. Nilai pasar wajar (fair market value).

Nilai pasar wajar adalah harga yang dilekatkan pada proses jual beli di pasar

pada saat tertentu di mana penjual dan pembeli masing-masing melakukan

secara sadar tanpa paksaaan serta mengetahui atau memiliki pengetahuan

mengenai keadaan pasar serta kegunaan aset yang dimaksud.

2. Biaya produksi baru (cost of replacement new).

Biaya produksi baru adalah sejumlah biaya yang dikeluarkan untuk

memproduksi suatu aset atau barang sesuai dengan jenisnya yang dihitung

berdasarkan harga pasar setempat saat itu untuk bahan-bahan, upah kerja, alat

produksi, biaya tak terduga, yang dikeluarkan dari keuntungan jasa kontraktor

tetapi tidak termasuk ongkos lembur atau potongan-potongan yang diberikan

oleh leveransir atau pedagang.

Nilai sehat adalah nilai berdasarkan atas biaya reproduksi baru dikurangi

penyusutan atau dengan memperhatikan sifat/cirri fisik, kegunaan dan

pemanfaatan dari aset atau barang dimaksud (Harahap, 2002:126).

Penyusutan aset tetap yang telah dinilai kembali dapat dihitung dengan

dihitung dari jumlah harga perolehannya, yaitu :

a. Nilai penilaian kembali akan tampak di neraca dan penghasilan biaya atas

dasar harga perolehan yang ditujukkan dalam laporan rugi-laba.

b. Depresiasi dicatat dengan mendebet rekening depresiasi dan mengkredit

rekening akumulasi depresiasi.

c. Untuk menghilangkan rekening modal penilaian kembali, maka setiap

tahunnya selama umur penggunaan aset, modal penilaian kembali

diturunkan jumlahnya dengan mendebet rekening modal penilaian kembali

dan mengkredit akumulasi depresiasi penilaian kembali.

Ada beberapa pendekatan yang digunakan dalam melakukan

penilaian kembali (revaluasi) aktiva tetap berwujud, yaitu sebagai berikut:

1. Cost Bases

a. Current Cost Bases

Pendekatan Current Cost Bases dapat berupa Current Reproduction

Cost (biaya reproduksi sekarang). Biaya reproduksi sekarang aset

tetap adalah estimasi biaya yang diperlukan untuk memproduksi

menyesuaikan jumlah akumulasi npenyusutannya. Sedangkan biaya

penggantian sekarang aset tetap adalah estimasi biaya yang

diperlukan untuk memperoleh aset tetap baru yang sejenis pada

harga sekarang dengan menyesuaikan akumulasi penyusutannya.

b. Adjusted Historical Cost

Biaya historis yang disesuaikan merupakan dasar penilaian harga

perolehan yang disesuaikan dengan tingkat harga umum. Dalam hal

ini, penyesuaian terhadap nilai aset tetap tersebut dilakukan dengan

menggunakan indeks harga umum.

2. Income Capital (Kapitalisasi Pendapatan)

Pertimbangan utama dalam pendekatan kapitalisasi pendapatan adalah

manfaat masa depan dari aset tetap yang digunakan. Masa manfaat

depan ini bias dinyatakan dalam nilai sekarang (present value) dari laba bersih atau arus kas bersih yang diharapkan dari aset tersebut.

3. Market Data/Comparative Approach

Pendekatan harga pasar dilakukan dengan cara membandingkan aset

tetap yang akan direvaluasi dengan aset sejenis yang ada di pasaran.

Dasar penilaian lain yang merupakan variasi dari pendekatan data pasar

adalah Fair Market Value (nilai pasar wajar), yaitu suatu tingkat harga dimana transaksi terjadi tanpa adanya tekanan (Agustin, 2004).

1. Pendekatan data pasar.

Pendekatan data pasar adalah suatu metode penilaian di mana perkiraan nilai

pasar berdasarkan atas nilai yang terjadi pada saat transaksi yang sejenis

sewaktu itu.

2. Pendekatan biaya.

Pendekatan biaya adalah suatu metode penilaian di mana nilai aset diperoleh

dari biaya reproduksi baru dikurangi penyusutan.

3. Pendekatan Pendapatan.

Pendekatan pendapatan adalah suatu metode penilaian di mana keuntungan

bersih dianalisis guna mendapatkan besarnya jumlah investasi dalam

menghasilkan keuntungan tersebut (Harahap, 2002:126).

Langkah revaluasi aset tetap dapat memberikan beberapa manfaat:

1. Laporan laba rugi

Kenaikan nilai aset tetap, mempunyai konsekuensi naiknya beban

penyusutan aset tetap yang dibebankan kedalam laba rugi, atau dibebankan

ke harga pokok produksi, yang dapat berpengaruh pada besarnya PPh badan

terutang.

Menunjukkan posisi kekayaan yang wajar. Dengan demikian berarti

pemakai laporan keuangan menerima informasi yang lebih akurat. Selisih

lebih penilaian kembali tersebut digunakan tambahan cadangan modal.

2.2.5.3. Perbedaan Antara PSAK No. 16 Tahun 2004 dengan PSAK Tahun 2009

PSAK No. 16 Tahun 2009 PSAK No. 16 Tahun 2004 Perubahan

Dalam Standar Akuntasi Keuangan (SAK) 1 Juli 2009, PSAK No. 17 Tahun 2004 tentang Akuntasi Penyusutan dihilangkan dan

pengaturannya disatukan dalam PSAK No. 16 Tahun 2009 tentang Aset Tetap

Dalam Standar Akuntansi Keuangan (SAK) 1 Oktober 2004, PSAK No. 17 Tahun 2004 tentang Akuntansi

Penyusutan pengaturannya dipisahkan dengan PSAK No. 16 Tahun 2004 tentang Akitva Tetap dan Aktiva Lain-lain

Penggantian

Penggantian penggunaan istilah “Aktiva” menjadi “Aset” dalam seluruh PSAK. Penggantian penggunaan isitlah ini disebabkan karena istilah aset lebih deskriptif untuk mempresentasikan makna yang dikandung dalam definisi. Istilah aktva (dari bahasa Jerman: aktiva) yang berarti aktif mempunyai makna teknis yaitu sesuatu yang secara aktif atau fisis dikelola oleh entitas sebagai lawan dari pasiva yang merupakan asal (sumber) dari seuatu tersebut. Jadi, aset lebih mengadung makna semantik daripada aktiva

Masih menggunakan istilah “Aktiva”.

Komponen Biaya Perolehan

Dalam PSAK NO. 16 Tahun 2009 Par. 17, dijelaskan bahwa yang termasuk biaya yang dapat diatribusikan secara langsung diantaranya adalah:

1. biaya imbalan kerja yang timbul

Dalam PSAK No. 16 Tahun 2004 Par. 14, dijelaskan bahwa contoh biaya yang dapat diatribusikan secara langsung diantaranya :

secara langsung dari pembangunan atau akuisisi aset tetap;

2. biaya penyiapan lahan untuk pabrik; 3. biaya handling dan penyerahan awal;

4. biaya perakitan dan instalasi; 5. biaya pengujian aset apakah aset berfungsi dengan baik, setelah dikurangi hasil bersih penjualan produk yang dihasilkan sehubungan dengan pengujian tersebut;

6. komisi professional

2. biaya pengiriman awal (intial delivery) dan biaya simpan dan bongkar muat (handling costs); 3. biaya pemasangan (installation costs); dan

4. biaya profesional seperti arsitek dan insinyur.

Dapat kita lihat bahwa poin 1 dan 5 tidak termasuk dalam contoh biaya yang dapat diatribusikan langsung dalam PSAK No. 16 Tahun 2004 Par. 14.

Bukan Komponen Biaya Perolehan

Dalam PSAK No. 16 (Revisi 2007)Par. 21,

dijelaskan mengenai hal-hal yang termasuk dalam

komponen biaya perolehan aset tetap

Penjelasan PSAK No. 16 (Revisi 2007) Par. 21, tidak

dipaparkan dalam PSAK No. 16

Tahun 2004.

Pertukaran Aset Tetap

Dalam hal Pertukaran Aset Tetap, PSAK No. 16 Tahun 2009

menjelaskannya dalam Par. 24., dimana tidak dibedakan antara perlakuan pencatatan atas pertukaran aset tetap yang sejenis maupun tidak sejenis.

Dalam PSAK No. 16 Tahun 2004 dibedakan antara perlakuan pencatatan atas pertukaran aset tetap sejenis (Par. 21) dan pertukaran aset tetap tidak sejenis (Par. 20).

Pengukuran Setelah Pengakuan Awal

Kita ketahui dalam hal pengukuran awal, dimana dalam PSAK No. 16 Tahun 2009 diatur dalam Par. 15 dan dalam PSAK No. 16 Tahun 2004 diatur dalam Par. 13, dimana keduanya mengatur bahwa pada awalnya suatu aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset harus diukur sebesar biaya perolehan. Tetapi kemudian sehubungan dengan pengukuran setelah pengakuan awal, PSAK No. 16 Tahun 2009 Par. 29 menyatakan bahwa suatu entitas mempunyai dua pilihan pencatatan akuntansi untuk pengukuran aset tetap

Mengenai pengukuran setelah

pengakuan awal pada dasarnya PSAK No. 16 Tahun 2004 tidak