i

HUBUNGAN ANTARA BIMBINGAN GURU AKUNTANSI,

MOTIVASI BELAJAR AKUNTANSI, DAN DUKUNGAN TEMAN

SEKELAS DENGAN PRESTASI BELAJAR AKUNTANSI

Studi Kasus Siswi-Siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria Jl. Ireda No. 19A, Yogyakarta 55121

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

VINA CHRISTINA NIM: 041334035

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

PERSEMBAHAN

Kuper sembahkan kar ya ini unt uk:

1. Tuhan Yesus Kr ist us

2. Kedua Or angt uaku, yait u: Papa Deddy Gunawan dan Mama Ho Fa Tj ien

yang senant iasa member ikan dukungan dan doa selama ini

3. Adikku Henky Adlin Shan yang selalu member i semangat unt uk seger a

menyelesaikan kuliah

v

MOTT O

”J adilah seper t i yang kamu inginkan kar ena kamu hanya memiliki sat u

kehidupan dan sat u kesempat an unt uk melakukan hal-hal yang ingin kamu

lakukan”

”Ber cit a- cit a t anpa ber usaha t idak akan membuahkan keber hasilan,

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 10 Juni 2011 Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : VINA CHRISTINA

Nomor Mahasiswa : 041334035

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN ANTARA BIMBINGAN GURU AKUNTANSI, MOTIVASI BELAJAR AKUNTANSI, DAN DUKUNGAN TEMAN SEKELAS DENGAN PRESTASI BELAJAR AKUNTANSI

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 10 Juni 2011 Yang menyatakan

viii ABSTRAK

HUBUNGAN ANTARA BIMBINGAN GURU AKUNTANSI, MOTIVASI BELAJAR AKUNTANSI, DAN DUKUNGAN TEMAN SEKELAS DENGAN

PRESTASI BELAJAR AKUNTANSI

Studi Kasus Siswi-Siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria Yogyakarta

Vina Christina Universitas Sanata Dharma

Yogyakarta 2011

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara: (1) bimbingan guru akuntansi dengan prestasi belajar akuntansi. (2) motivasi belajar akuntansi dengan prestasi belajar akuntansi. (3) dukungan teman sekelas dengan prestasi belajar akuntansi. (4) bimbingan guru akuntansi, motivasi belajar akuntansi dan dukungan teman sekelas secara bersama-sama dengan prestasi belajar akuntansi.

Penelitian ini dilaksanakan di SMA Santa Maria, Yogyakarta pada bulan November-Januari 2011. Populasi dalam penelitian ini adalah siwi-siswi Kelas XII IPS semester I SMA Santa Maria yang berjumlah 50 orang. Teknik pengumpulan data yang digunakan adalah kuesioner yang dilengkapi dengan wawancara dan dokumentasi. Data dianalisis dengan korelasi Product Moment dan Korelasi Ganda.

ix ABSTRACT

THE RELATIONSHIP BETWEEN ACCOUNTING TEACHERS’ GUIDANCE, STUDENTS’ LEARNING MOTIVATION IN ACCOUNTING, CLASSMATES’ SUPPORT AND STUDENTS’ ACCOUNTING LEARNING

ACHIEVEMENT

A Case Study of the 12th Grade Students of ”Santa Maria Senior High School” Yogyakarta

Vina Christina Sanata Dharma University

Yogyakarta 2011

This research aims to know the relationships between: 1) accounting teachers’ guidance and students’ accounting learning achievement; 2) students’ accounting learning motivation and their accounting learning achievement; 3) classmates’ support and students’ accounting learning achievement; 4) accounting teachers’ guidance, students’ accounting learning motivation, classmates’ support and students’ accounting learning achievement.

This research is a case study conducted at ”Santa Maria Senior High School” Yogyakarta from November to January 2011. The population in this research was 50 students of the 12th grade students of ”Santa Maria Senior High School” Yogyakarta. The data collecting techniques were questionnaire, interviews and documentary. The data were analysed by applying product moment and multiple correlation analysis technique.

x

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus atas kasih-Nya yang besar, sehingga penulis dapat menyelesaikan skripsi dengan judul ”HUBUNGAN

ANTARA BIMBINGAN GURU AKUNTANSI, MOTIVASI BELAJAR

AKUNTANSI, DAN DUKUNGAN TEMAN SEKELAS DENGAN PRESTASI BELAJAR AKUNTANSI”.

Penulis menyadari bahwa proses penyusunan skripsi ini mendapatkan berbagai masukan, kritik dan saran dari berbagai pihak. Untuk itu, penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si. selaku Ketua Jurusan Ilmu Pengetahuan Sosial, Universitas Sanata Dharma Yogyakarta

3. Bapak Laurentius Saptono, S.Pd., M.Si. selaku Ketua Program Studi Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta

xi

5. Ibu Rita Eny Purwanti, S.Pd., M.Si. selaku Dosen Penguji yang telah banyak meluangkan waktu dalam memberikan bimbingan, memberikan kritik, dan saran untuk kesempurnaan skripsi ini.

6. Bapak Drs. Bambang Purnomo, S.E., M.Si. selaku Dosen Penguji yang telah banyak meluangkan waktu dalam memberikan bimbingan, memberikan kritik, dan saran untuk kesempurnaan skripsi ini.

7. Staf pengajar Program Studi Pendidikan Akuntansi yang telah memberikan tambahan pengetahuan dalam proses perkuliahan.

8. Sr. Yohanna Maria, OSF., S.Ag. selaku Kepala Sekolah SMA Santa Maria Yogyakarta yang telah memberikan izin penelitian.

9. Ibu Catharina Cahyadiyanti, S.Pd. selaku Guru Mata Pelajaran Akuntansi yang telah memberikan informasi dan data-data yang diperlukan untuk menyusun skripsi ini.

10.Seluruh mahasiswa angkatan 2004 yang juga telah memberi masukan selama proses diskusi dalam mata kuliah Seminar Proposal Penelitian dan kerjasama yang baik selama ini.

11.Tenaga administrasi Program Studi Pendidikan Akuntansi yang telah membantu kelancaran proses belajar selama ini.

12.Orangtua yang telah memberikan dukungan doa selama ini.

xii

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis senantiasa menerima kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat berguna bagi semua pihak yang berkepentingan.

Penulis

xiii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xx

DAFTAR LAMPIRAN ... xxii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah ... 5

xiv

E. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoretik 1. Prestasi Belajar Akuntansi a. Belajar ... 8

b. Prestasi Belajar ... 9

c. Prestasi Belajar Akuntansi ... 10

d. Faktor-Faktor Yang Mempengaruhi Prestasi Belajar Akuntansi ... 11

2. Bimbingan Guru Akuntansi a. Bimbingan ... 13

b. Tujuan Bimbingan... 13

c. Bentuk, Sifat dan Jenis Bimbingan ... 14

d. Bimbingan Guru Akuntansi ... 15

3. Motivasi Belajar Akuntansi a. Motivasi Belajar ... 17

b. Fungsi Motivasi Belajar ... 18

c. Bentuk Motivasi Belajar ... 18

d. Karakteristik Siswa Yang Mempengaruhi Motivasi Belajar ... 20

xv

4. Dukungan Teman Sekelas ... 21 B. Kajian Hasil Penelitian Yang Relevan ... 23 C. Kerangka Berpikir

1. Hubungan Antara Bimbingan Guru Akuntansi dengan Prestasi Belajar Akuntansi ... 25 2. Hubungan Antara Motivasi Belajar Akuntansi dengan

Prestasi Belajar Akuntansi ... 26 3. Hubungan Antara Dukungan Teman Sekelas dengan

Prestasi Belajar Akuntansi ... 26 4. Hubungan Antara Bimbingan Guru Akuntansi, Motivasi

Belajar Akuntansi, dan Dukungan Teman Sekelas dengan Prestasi Belajar Akuntansi ... 27 D. Paradigma Penelitian ... 28 E. Perumusan Hipotesis ... 30

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 31 B. Tempat dan Waktu Penelitian ... 31 C. Subjek dan Objek Penelitian ... 31 D. Populasi dan Sampel Penelitian

xvi E. Operasionalisasi Variabel

1. Variabel Penelitian ... 33

2. Pengukuran Variabel ... 34

3. Penentuan Kecenderungan Variabel ... 35

4. Kisi-Kisi Operasionalisasi Variabel... 35

F. Teknik Pengumpulan Data 1. Kuesioner ... 36

2. Wawancara (Interview) ... 37

3. Dokumentasi ... 37

G. Teknik Pengujian Instrumen 1. Analisis Validitas ... 38

2. Analisis Reliabilitas ... 41

H. Teknik Analisis Data 1. Uji Prasyarat Analisis a. Uji Normalitas ... 43

2. Pengujian Hipotesis a. Rumusan Hipotesis ... 44

b. Pengujian Hipotesis ... 45

BAB IV GAMBARAN UMUM A. Sejarah SMA Santa Maria Yogyakarta ... 51

xvii

C. Visi Misi SMA Santa Maria Yogyakarta ... 54

D. Sistem Pendidikan SMA Santa Maria Yogyakarta ... 55

E. Kurikulum SMA Santa Maria Yogyakarta ... 56

F. Organisasi Sekolah SMA Santa Maria Yogyakarta ... 57

G. Sumber Daya Manusia SMA Santa Maria Yogyakarta ... 57

H. Siswa SMA Santa Maria Yogyakarta ... 61

I. Kondisi Fisik Dan Lingkungan SMA Santa Maria Yogyakarta . 62 J. Proses Belajar Dan Mengajar SMA Santa Maria Yogyakarta .... 64

K. Fasilitas Pendidikan Dan Latihan SMA Santa Maria Yogyakarta 65 L. Majelis Sekolah/ Dewan Sekolah/ Komite Sekolah Santa Maria Yogyakarta ... 67

M. Hubungan Antara SMA Santa Maria Yogyakarta Dengan Instansi Lain ... 68

N. Usaha-Usaha Peningkatan Kualitas Lulusan SMA Santa Maria Yogyakarta ... 69

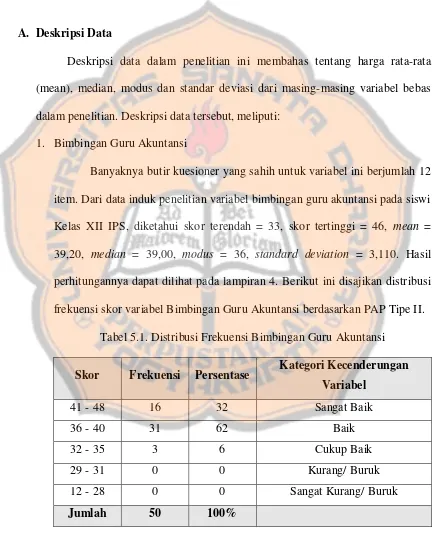

BAB V ANALISIS DAN PEMBAHASAN A. Deskripsi Data 1. Bimbingan Guru Akuntansi... 71

2. Motivasi Belajar Akuntansi ... 72

3. Dukungan Teman Sekelas ... 73

xviii B. Analisis Data

1. Pengujian Prasyarat Analisis

a. Uji Normalitas ... 75

2. Pengujian Hipotesis a. Hipotesis I ... 77

b. Hipotesis II ... 80

c. Hipotesis III ... 82

d. Hiporesis IV ... 85

C. Pembahasan 1. Hubungan Antara Bimbingan Guru Akuntansi dengan Prestasi Belajar Akuntansi ... 87

2. Hubungan Antara Motivasi Belajar Akuntansi dengan Prestasi Belajar Akuntansi ... 88

3. Hubungan Antara Dukungan Teman Sekelas dengan Prestasi Belajar Akuntansi ... 90

4. Hubungan Antara Bimbingan Guru Akuntansi, Motivasi Belajar Akuntansi, dan Dukungan Teman Sekelas dengan Prestasi Belajar Akuntansi ... 91

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN A. Kesimpulan ... 92

xix

C. Keterbatasan ... 94

xx

DAFTAR TABEL

Tabel 3.1. Skor Pernyataan Sikap ... 34

Tabel 3.2. Penilaian Acuan Patokan II ... 35

Tabel 3.3. Kisi-Kisi Indikator Penelitian ... 35

Tabel 3.4. Hasil Uji Validitas Variabel Bimbingan Guru Akuntansi ... 39

Tabel 3.5. Hasil Uji Validitas Variabel Motivasi Belajar Akuntansi ... 40

Tabel 3.6. Hasil Uji Validitas Variabel Dukungan Teman Sekelas ... 41

Tabel 3.7. Rangkuman Pengujian Reliabilitas ... 42

Tabel 3.8. Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi ... 47

Tabel 5.1. Distribusi Frekuensi Bimbingan Guru Akuntansi ... 71

Tabel 5.2. Distribusi Frekuensi Skor Variabel Motivasi Belajar Akuntansi ... 72

Tabel 5.3. Distribusi Frekuensi Skor Variabel Dukungan Teman Sekelas ... 73

Tabel 5.4. Distribusi Frekuensi Skor Variabel Prestasi Belajar Akuntansi .... 74

Tabel 5.5. Rangkuman Uji Normalitas ... 76

Tabel 5.6. Rangkuman Uji Hipotesis I dengan menggunakan Korelasi Product Moment ... 78

Tabel 5.7. Rangkuman Perhitungan thitung Hipotesis I ... 79

Tabel 5.8. Rangkuman Uji Hipotesis II dengan menggunakan Korelasi Product Moment ... 80

xxi

Tabel 5.10. Rangkuman Uji Hipotesis III dengan menggunakan Korelasi

Product Moment ... 83 Tabel 5.11. Rangkuman Perhitungan thitung Hipotesis III ... 84 Tabel 5.12. Rangkuman Uji Hipotesis IV dengan Menggunakan Korelasi

xxii

DAFTAR LAMPIRAN

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sumber daya manusia merupakan kunci suksesnya atau maju mundurnya kehidupan suatu bangsa. Sumber daya manusia yang baik adalah sumber daya manusia yang terdidik dan mempunyai skill. Salah satu tujuan pembangunan nasional adalah meningkatkan kualitas sumber daya manusia, hal tersebut ditegaskan dalam GBHN 1993. Oleh karena itu, peningkatan kualitas sumber daya manusia melalui pendidikan mempunyai peranan yang sangat penting.

Pendidikan merupakan wujud nyata pembinaan kepribadian dan kemampuan manusia baik jasmani maupun rohani. Melalui pendidikan diharapkan setiap individu dapat meningkatkan kualitas keberadaannya dan mampu berprestasi dalam gerak pembangunan. Dalam Undang-Undang No. 2 Tahun 1989 Bab 4 Pasal 4 disebutkan tujuan pendidikan, sebagai berikut:

“Pendidikan Nasional bertujuan mencerdaskan kehidupan bangsa dan mengembangkan manusia Indonesia seutuhnya, yaitu manusia yang beriman dan bertakwa kepada Tuhan Yang Maha Esa, berbudi pekerti luhur, memiliki pengetahuan dan ketrampilan, sehat jasmani dan rohani, berkepribadian mantap dan mandiri serta rasa tanggung jawab kemasyarakatan dan kebangsaan”.

kreativitas, keterampilan dan tanggung jawab. Menurut Sumadi Suryabrata (1984:252-253), yang dimaksud dengan belajar itu memiliki ciri-ciri sebagai berikut:

5. Belajar adalah aktivitas yang membawa perubahan (behavioral changes actual maupun potential).

6. Perubahan itu pada pokoknya adalah didapatkan kecakapan baru. 7. Perubahan itu terjadi karena usaha dengan sengaja.

Menurut W.S. Winkel (1983:15), belajar pada manusia merupakan suatu proses psikis yang berlangsung dalam interaksi aktif subyek dengan lingkungannya dan yang menghasilkan perubahan-perubahan dalam pengetahuan-pemahaman, ketrampilan, nilai-sikap yang bersifat konstan/menetap. Perubahan-perubahan itu dapat berupa sesuatu yang baru, yang segera nampak dalam perilaku nyata atau yang masih tinggal tersembunyi; mungkin juga perubahan hanya berupa penyempurnaan terhadap hal yang sudah pernah dipelajari.

Perubahan-perubahan yang dialami oleh seseorang selama menempuh proses belajar dinamakan hasil dari belajar atau prestasi belajar. Jadi, bisa dikatakan bahwa prestasi belajar merupakan output dari proses belajar. Sebagai

output dari proses belajar, prestasi belajar dipengaruhi oleh banyak faktor, yaitu: berasal dari luar diri seseorang maupun dari dalam diri seseorang.

tercapainya keluaran (output) yang dikehendaki. Yang termasuk instrumental input atau faktor-faktor yang disengaja dirancang dan dimanipulasikan adalah: kurikulum atau bahan pelajaran, guru yang memberikan pengajaran, sarana dan fasilitas, serta manajemen yang berlaku di sekolah yang bersangkutan (Ngalim Purwanto,1996:106-107).

Faktor-faktor dalam diri seseorang yang mempengaruhi prestasi belajar seeseorang, yaitu: faktor fisiologis dan faktor psikologis. Faktor fisiologis adalah bagaimana kondisi fisiknya, panca inderanya dan sebagainya. Sedangkan faktor psikologis adalah: minatnya, tingkat kecerdasannya, bakatnya, motivasinya, kemampuan kognitifnya, dan sebagainya (Ngalim Purwanto,1996:107).

Dalam usaha mencapai prestasi belajar, bimbingan guru hendaknya membantu siswa di dalam memahami materi pelajaran sehingga bimbingan yang diberikan dapat dirasakan manfaatnya bagi semua siswa. Siswa yang mendapat bimbingan dari guru pada saat pelajaran pasti akan merasa senang dan apabila mengalami kesulitan dalam pelajaran, ia akan langsung menanyakan kepada guru yang bersangkutan sehingga prestasi belajarnya semakin baik.

Dukungan teman sekelas turut ikut andil dalam meningkatkan prestasi belajar. Dukungan teman sekelas dapat dilakukan dengan cara: memberikan kebebasan kepada teman sekelasnya untuk belajar di perpustakaan, membantu temannya dalam menyelesaikan persoalan pelajaran secara berkelompok pada saat jam kosong atau pada saat istirahat.

Berdasarkan latar belakang masalah di atas, penulis membatasi penelitian hanya di bidang akuntansi. Oleh karena itu, penulis menyusun skripsi yang berjudul “Hubungan Antara Bimbingan Guru Akuntansi, Motivasi Belajar Akuntansi, dan Dukungan Teman Sekelas dengan Prestasi Belajar Akuntansi” Studi Kasus Siswi-Siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria.

B. Batasan Masalah

C. Rumusan Masalah

Berdasarkan batasan masalah tersebut di atas maka dapat dirumuskan beberapa masalah sebagai berikut:

1. Apakah ada hubungan antara bimbingan guru akuntansi dengan prestasi belajar akuntansi siswi-siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria?

2. Apakah ada hubungan antara motivasi belajar akuntansi dengan prestasi belajar akuntansi siswi-siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria?

3. Apakah ada hubungan antara dukungan teman sekelas dengan prestasi belajar akuntansi siswi-siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria?

4. Apakah ada hubungan antara bimbingan guru akuntansi, motivasi belajar akuntansi, dan dukungan teman sekelas secara bersama-sama dengan prestasi belajar akuntansi siswi-siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria?

D. Tujuan Penelitian

1. Untuk mengetahui hubungan antara bimbingan guru akuntansi dengan prestasi belajar akuntansi siswi-siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria.

2. Untuk mengetahui hubungan antara motivasi belajar akuntansi dengan prestasi belajar akuntansi siswi-siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria.

3. Untuk mengetahui hubungan antara dukungan teman sekelas dengan prestasi belajar akuntansi siswi-siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria.

4. Untuk mengetahui hubungan antara bimbingan guru akuntansi, motivasi belajar akuntansi, dan dukungan teman sekelas dengan prestasi belajar akuntansi siswi-siswi Kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria.

E. Manfaat Penelitian

Penelitian yang dilakukan diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan dengan hasil penelitian, antara lain:

1. Bagi Siswi

juga, siswa diharapkan dapat mengikuti bimbingan guru akuntansi yang nantinya akan dapat lebih memudahkan siswa dalam usahanya meningkatkan prestasi belajar akuntansi.

2. Bagi SMA Santa Maria

Hasil penelitian diharapkan dapat dijadikan sebagai masukan bagi guru akuntansi untuk dapat membimbing siswi-siswinya dalam memahami pelajaran akuntansi.

3. Bagi Universitas Sanata Dharma

Hasil penelitian diharapkan dapat menambah kepustakaan yang berguna bagi mahasiswa atau pihak-pihak lain yang membutuhkan, khususnya mahasiswa FKIP.

4. Bagi Peneliti/Penulis

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoretik

1. Prestasi Belajar Akuntansi a. Belajar

Menurut Syah Muhibbin (1997:89), belajar adalah kegiatan yang berproses dan merupakan unsur yang fundamental dalam setiap penyelenggaraan jenis dan jenjang pendidikan. Sedangkan Oemar Hamalik (1983:21), belajar adalah suatu bentuk pertumbuhan atau perubahan dalam diri seseorang yang dinyatakan dalam cara-cara bertingkah laku yang baru berkat pengalaman dan latihan.

Berdasarkan definisi belajar yang telah disebutkan di atas, maka dapat ditarik kesimpulan bahwa pada dasarnya belajar adalah perubahan tingkah laku yang dapat diamati secara langsung. Perubahan tersebut dipengaruhi oleh lingkungannya dan menghasilkan perubahan dalam hal pengetahuan, kemampuan dan sikap yang lebih baik bila dibandingkan dengan hasil sebelumnya.

b. Prestasi Belajar

Menurut Sumardi Suryabrata (1996:42), prestasi belajar adalah kemampuan seseorang yang diperoleh dari hasil pengalaman belajar. Prestasi belajar ini biasanya dinyatakan dalam bentuk raport atau indeks prestasi belajar yang diperoleh dari pengukuran hasil belajar. Sedangkan W.S. Winkel (1996:42), prestasi belajar adalah hasil dari perubahan kemampuan yang dinyatakan atau digambarkan dengan angka kuantitatif yang diberikan oleh guru melalui suatu tes baik tulis maupun lisan yang tercermin dalam raport atau ijasah.

c. Prestasi Belajar Akuntansi

Prestasi belajar akuntansi merupakan indikator kualitas dan kuantitas dari pengetahuan yang dikuasai oleh anak didik. Dalam proses belajar mengajar akuntansi, seorang guru tidak hanya dituntut untuk dapat memberikan materi dengan baik tetapi juga dituntut untuk dapat membimbing siswa-siswanya dalam memahami materi. Pelajaran akuntansi merupakan pelajaran yang menyenangkan dan mengasikkan bagi siswa yang memang mempunyai keinginan untuk masuk ke jurusan IPS.

d. Faktor-Faktor Yang Mempengaruhi Prestasi Belajar Akuntansi Prestasi belajar siswa banyak dipengaruhi oleh berbagai faktor, baik berasal dari dirinya (internal) maupun dari luar dirinya (eksternal). Menurut Uzer Usman (1993:9-10), ada beberapa faktor yang dapat mempengaruhi prestasi belajar, yaitu:

1) Faktor-faktor yang berasal dari diri sendiri (internal), yang meliputi: a) Faktor jasmaniah (fisiologi), baik yang bersifat bawaan maupun

yang diperoleh. Yang termasuk faktor ini ialah panca indera yang tidak berfungsi sebagaimana mestinya, seperti: mengalami sakit, cacat tubuh atau perkembangan yang tidak sempurna, berfungsinya kelenjar tubuh yang membawa kelainan tingkah laku.

b) Faktor psikologis, baik yang bersifat bawaan maupun yang diperoleh. Faktor ini terdiri atas:

(1) Faktor intelektif, yang meliputi:

(a) Faktor potensial, yaitu kecerdasan dan bakat

(b) Faktor kecakapan nyata, yaitu prestasi yang dimiliki. Misalnya, sejak kelas 1 siswa memperoleh nilai yang baik untuk pelajaran akuntansi.

(2) Faktor non intelektif, yaitu unsur-unsur kepribadian tertentu, seperti: sikap, kebiasaan, minat, kebutuhan, motivasi, emosi dan penyesuaian diri.

2) Faktor-faktor yang berasal dari luar diri (eksternal), yang meliputi: a) Faktor sosial, yang meliputi:

(1) Lingkungan keluarga, misalnya: salah satu anggota keluarga ada yang bekerja sebagai akuntan yang sukses, sehingga siswa yang merupakan salah satu anggota keluarga tersebut juga ingin menjadi akuntan atau di dalam keluarga tersedia fasilitas yang menunjang pelajaran akuntansi.

(2) Lingkungan sekolah, misalnya: sekolah sering mengikuti lomba akuntansi dan siswa ingin ikut serta dalam lomba yang diselenggarakan.

(3) Lingkungan masyarakat, misalnya: siswa memiliki teman akrab di kelas yang mempunyai prestasi baik dalam pelajaran akuntansi maka ia juga akan tertantang untuk seperti temannya yang berprestasi.

b) Faktor budaya, seperti: adat istiadat, ilmu pengetahuan, teknologi dan kesenian.

c) Faktor lingkungan fisik, seperti: fasilitas rumah dan fasilitas belajar.

d) Faktor lingkungan spiritual atau keagamaan

belajar siswa penting sekali artinya dalam rangka membantu siswa mencapai prestasi belajar yang seoptimal mungkin (Uzer Usman,1993:9-10).

2. Bimbingan Guru Akuntansi a. Bimbingan

Bimbingan dari guru dirasa sangat besar manfaatnya bagi siswa. Siswa sebagai subjek didik, tentunya dalam proses belajar banyak mengalami masalah atau kesulitan, terutama dari para siswa. Dengan munculnya berbagai masalah dalam diri siswa tersebut, maka perlu adanya bimbingan dari guru atau pendidik, sebab selama berada di sekolah, gurulah yang bertanggung jawab terhadap siswa.

Menurut Puroharjo (1993:14), bimbingan adalah bantuan sistematis kepada siswa untuk membantu mereka memperoleh pengetahuan dan wawasan bebas. Menurut S. Winkel (1984:17), bimbingan berarti pemberian bantuan kepada seseorang atau kepada sekelompok orang dalam membuat pilihan-pilihan secara bijaksana dan dalam mengadakan penyesuaian diri terhadap tuntutan-tuntutan hidup. b. Tujuan Bimbingan

hendaknya tidak hanya kepada siswa yang menghadapi permasalahan atau kesulitan tetapi juga kepada siswa yang tidak mengalami kesulitan.

Menurut Sardiman (1986:316), tujuan bimbingan terhadap siswa antara lain:

1) Membantu siswa untuk memahami dirinya sendiri sesuai dengan kecakapan dan tingkat perkembangannya.

2) Membantu proses sosialisasi dan kepekaan terhadap kebutuhan orang lain.

3) Membantu siswa untuk mengembangkan motivasi belajar sehingga mencapai tujuan yang diharapkan.

4) Memberikan dorongan di dalam mengarahkan diri, pemecahan masalah, pengambilan keputusan dan keterlibatan diri dalam proses pengajaran.

5) Membantu siswa untuk memperoleh kepuasan pribadi dan dalam penyesuaian diri secara maksimum terhadap lingkungannya.

6) Membantu siswa untuk hidup di dalam kehidupan yang seimbang dalam berbagai aspek baik fisik, mental maupun sosial.

c. Bentuk, Sifat dan Jenis Bimbingan

Menurut W.S Winkel (1984:29-30), istilah “bentuk bimbingan” menunjuk pada jumlah siswa yang dihadapi oleh seorang pembimbing. Guru memberikan bimbingan secara perseorangan bila langsung berhadapan dengan salah seorang siswa. Istilah “sifat bimbingan” menunjuk pada maksud pembimbing dalam memberikan bimbingan. Sedangkan istilah “jenis bimbingan” menunjuk pada bidang permasalahan, terutama mengenai belajar di sekolah atau terutama mengenai pekerjaan atau mengenai kepribadian siswa sendiri.

kesukaran-kesukaran mengenai belajar, misalnya: kesulitan siswa dalam menerima dan memahami materi pelajaran akuntansi.

d. Bimbingan Guru Akuntansi

Dalam melaksanakan kegiatan belajar, siswa tidak terhindar dari kesulitan-kesulitan yang dihadapinya. Siswa dalam satu kelas sekalipun tingkat usianya sama, dalam berbagai hal memiliki perbedaan-perbedaan, terutama dalam hal tingkat perkembangan mental dan emosionalnya, latar belakang sosial ekonomi, minat dan kebutuhannya, serta cara belajarnya Sangat sulit untuk menemukan suatu bentuk pengajaran yang cocok untuk semua siswa yang latar belakangnya berbeda. Perbedaan itu pula yang menuntut guru untuk memiliki pengetahuan dan keterampilan yang memadai dalam memberikan bimbingan terhadap siswa-siswanya. (Sudirman,1987:315).

Adakalanya seorang siswa mengalami kesulitan di dalam memahami materi pelajaran akuntansi karena mungkin siswa tersebut tidak mempunyai keinginan untuk masuk ke jurusan IPS, walaupun demikian siswa tersebut akan selalu berusaha untuk dapat memahami materi pelajaran akuntansi dengan baik. Dalam hal ini, guru harus dapat memberikan bimbingan kepada siswa tersebut agar siswa dapat lebih memahami materi pelajaran akuntansi. Pada pelajaran akuntansi, siswa tidak hanya dituntut untuk banyak menghafal rumus-rumus yang ada, namun siswa diharapkan dapat menerapkan rumus yang ada ke dalam suatu persoalan-persoalan. Untuk itu, guru akan memberikan tugas yang harus dikerjakan siswa mengenai penerapan-penerapan rumus dan teori yang ada ke dalam bentuk soal cerita maupun soal-soal uraian.

Menurut Sardiman (1986:144-145), selama siswa mengerjakan tugas, guru hendaknya melakukan hal-hal yang diperlukan, antara lain: 1) Memberikan bimbingan, barangkali ada siswa yang mengalami

kesulitan, hambatan atau salah arah dalam mengerjakan tugas, misalnya: guru akuntansi memberikan soal latihan mengenai posting buku besar kepada siswa untuk dikerjakan di kelas. Dalam proses pengerjaan soal latihan tersebut ternyata ada siswa yang bingung dalam memposting jurnal yang ada, maka guru akan segera membantu siswa tersebut dengan memberikan penjelasan kembali.

Bimbingan guru akuntansi merupakan suatu cara bagaimana seorang guru akuntansi dapat membantu siswanya dalam memahami materi pelajaran akuntansi, baik untuk siswa yang mengalami kesulitan maupun untuk siswa yang tidak mengalami kesulitan. Bimbingan guru akuntansi yang diberikan kepada siswa yang mengalami kesulitan bertujuan untuk memecahkan masalah yang sedang dihadapi sehingga siswa merasa bahagia dan dapat belajar dengan baik, bersemangat dan penuh konsentrasi dalam mengerjakan tugas-tugas akuntansi. Sebaliknya, bimbingan guru akuntansi yang diberikan kepada siswa yang tidak mengalami kesulitan bertujuan untuk mencegah jangan sampai menemui kesulitan dalam mengerjakan tugas akuntansi serta pengembangan kondisi yang ada ke arah yang lebih baik lagi.

3. Motivasi Belajar Akuntansi a. Motivasi Belajar

khusus atau umum. Salah satu kegunaan konsep motivasi adalah menggambarkan kecenderungan umum seseorang dalam usahanya mencapai tujuan tertentu.

W.S. Winkel (2004:169), mendefinisikan motivasi belajar sebagai keseluruhan daya penggerak psikis di dalam diri siswa yang menimbulkan keinginan belajar mengajar, menjamin kelangsungan belajar dan memberikan arah pada kegiatan belajar itu demi tercapainya suatu tujuan. Menurut Sardiman (1986:75), motivasi belajar merupakan faktor yang bersifat non intelektual. Peranannya khas dalam menumbuhkan gairah merasa senang dan semangat untuk belajar.

b. Fungsi Motivasi Belajar

Menurut W.S. Winkel (1987:76-77), pada dasarnya motivasi belajar mempunyai fungsi untuk:

1) Menyediakan kondisi yang seoptimal mungkin bagi terjadinya kegiatan belajar.

2) Menggiatkan semangat belajar siswa.

3) Menggugah minat belajar siswa atau mendorong siswa untuk belajar. 4) Memberikan arah terbaik bagi siswa untuk bertindak.

5) Mendorong siswa untuk berbuat atau sebagai motif penggerak yang melepaskan energi.

6) Menentukan arah perbuatan ke arah tujuan yang hendak dicapai. 7) Menyeleksi perbuatan-perbuatan yang telah dilakukan sebelumnya dan

berusaha untuk memperbaiki agar dapat menunjang keberhasilan siswa dalam belajar.

c. Bentuk Motivasi Belajar

1) Motivasi ekstrinsik, yaitu aktivitas belajar dimulai dan diteruskan berdasarkan kebutuhan dan dorongan yang tidak secara mutlak berkaitan dengan aktivitas belajar sendiri. Yang tergolong bentuk motivasi ekstrinsik, antara lain: belajar demi memenuhi kewajiban, belajar demi menghindari hukuman yang diancamkan, belajar demi memperoleh hadiah material yang dijanjikan, belajar demi meningkatkan gengsi sosial, belajar demi memperoleh pujian dari orang yang penting (misalnya: guru dan orangtua) dan belajar demi tuntutan yang ingin dipegang atau demi memenuhi persyaratan kenaikan jenjang/golongan administratif.

d. Karakteristik Siswa Yang Mempengaruhi Motivasi Belajar

Menurut Brown (Ali Imron,1996:88), ada beberapa karakteristik siswa yang mempengaruhi motivasi belajar, antara lain:

1) Tertarik kepada guru, artinya tidak membenci atau bersikap acuh tak acuh.

2) Tertarik pada mata pelajaran yang diajarkan.

3) Mempunyai antusias yang tinggi serta mengendalikan perhatiannya terutama pada guru.

4) Ingin selalu bergabung di dalam kelas. 5) Ingin identitas dirinya diakui oleh orang lain.

6) Tindakan, kebiasaan dan moralnya selalu dalam kontrol diri. 7) Selalu mengingat pelajaran dan mempelajarinya kembali. 8) Selalu terkontrol oleh lingkungannya.

e. Motivasi Belajar Akuntansi

Menurut Mudjiono (1999:80-81), ada tiga komponen utama dalam motivasi belajar, yaitu:

1) Kebutuhan yang terjadi bila individu merasa ada ketidakseimbangan antara apa yang ia miliki dan yang ia harapkan.

2) Dorongan merupakan kekuatan mental yang berorientasi pada pemenuhan harapan atau pencapaian tujuan.

3) Tujuan adalah hal yang ingin dicapai oleh seorang siswa

4. Dukungan Teman Sekelas

Teman sekelas atau teman sebaya merupakan salah satu faktor yang dapat membantu siswa dalam meningkatkan prestasi belajar akuntansi. Menurut St. Vembriarto (1993:54), teman sebaya adalah kelompok yang terdiri atas sejumlah individu yang sama, baik dalam hal usia, status atau posisi sosial. Apabila siswa kesulitan dalam mengerjakan soal-soal akuntansi atau kesulitan dalam memahami isi pelajaran akuntansi, siswa dapat menanyakan secara langsung kepada teman sekelasnya, apabila siswa tersebut malu untuk bertanya secara langsung kepada guru akuntansinya. Ada sebagian siswa yang lebih senang bertanya secara langsung kepada teman sekelasnya mengenai kesulitan dalam memahami pelajaran akuntansi daripada siswa tersebut harus bertanya secara langsung kepada gurunya.

bagi dirinya sendiri. Kualitas interaksi belajar antar siswa berlangsung baik intelektual maupun sosioemosional sehingga meningkatkan peluang pembentukan kepribadian seutuhnya, terutama yang berkaitan dengan kemauan dan kemampuan bekerjasama (social competence) di dalam memecahkan masalah (Sudirman,1987:103-104).

Dukungan pada dasarnya merupakan dorongan moril maupun material dalam hal mewujudkan suatu rencana. Siswa akan menerima dukungan dari teman sekelasnya apabila dukungan yang diberikan tersebut dirasa dapat membawa siswa ke arah yang lebih baik, yaitu meningkatkan prestasi belajar siswa. Dukungan dari teman sekelas itu dapat berupa kerjasama, perhatian yang diberikan teman sekelas dan adanya sikap toleransi antar teman sekelas.

yang diberikan tersebut, misalnya: siswa membantu temannya yang merasa kesulitan dalam mengerjakan tugas-tugas yang diberikan, memberikan semangat bagi temannya yang merasa jenuh dengan pelajaran akuntansi dan memberikan ucapan selamat bagi teman yang memperoleh nilai yang baik atau sebaliknya bagi teman yang nilainya masih kurang tetap diberi semangat untuk terus belajar.

Hubungan antar siswa yang kurang harmonis dapat menimbulkan beberapa kelompok yang tidak bersahabat di dalam kelas. Persaingan dalam belajar, terutama pelajaran akuntansi yang tidak sehat diantara kelompok dalam suatu kelas dapat menimbulkan keonaran-keonaran yang menyebabkan proses pengajaran akuntansi mengalami hambatan. Oleh karena itu, ada baiknya bila di dalam kelas siswa saling memberikan dukungan yang positif, baik yang berupa: kerjasama, perhatian maupun adanya sikap toleransi.

B. Kajian Hasil Penelitian Yang Relevan

nol menunjukkan adanya hubungan positif antara bimbingan guru akuntansi, motivasi belajar akuntansi dan dukungan teman sekelas dengan prestasi belajar akuntansi siswa kelas II SMU Katolik Sang Timur Yogyakarta. Uji hipotesis menunjukkan hubungan tersebut signifikan karena F hitung sebesar 13,638 lebih besar dari F tabel sebesar 2,711. Hal ini berarti hipotesis diterima, yaitu ada hubungan antara bimbingan guru akuntansi, motivasi belajar akuntansi dan dukungan teman sekelas secara bersama-sama dengan prestasi belajar akuntansi siswa kelas II SMU Katolik Sang Timur Yogyakarta.

Berdasarkan dua hasil penelitian di atas, dapat diketahui bahwa bimbingan guru akuntansi, motivasi belajar akuntansi dan dukungan teman sekelas secara bersama-sama mempunyai hubungan yang positif dengan prestasi belajar akuntansi.

C. Kerangka Berpikir

1. Hubungan Antara Bimbingan Guru Akuntansi dengan Prestasi Belajar Akuntansi

Bimbingan akademik adalah bimbingan dalam hal menemukan cara belajar yang tepat dalam memilih program studi yang sesuai dan dalam mengatasi kesukaran yang timbul berkaitan dengan tuntutan belajar di suatu institusi pendidikan (W.S. Winkel,1991:124). Di dalam memberikan bimbingan hendaknya guru tidak pilih kasih dan mau membantu siswa di dalam pemahaman materi akuntansi lebih lanjut serta menyelesaikan masalah-masalah atau tugas-tugas akuntansi sehingga bimbingan yang diberikan dapat dirasakan manfaatnya bagi semua siswa.

semakin baik. Hal ini menandakan adanya hubungan antara bimbingan guru akuntansi dengan prestasi belajar akuntansi.

2. Hubungan Antara Motivasi Belajar Akuntansi dengan Prestasi Belajar Akuntansi

Motivasi belajar siswa akan berpengaruh terhadap prestasi belajarnya. Dengan adanya motivasi, seorang siswa akan terpacu untuk lebih giat belajar sehingga akan membawa pengaruh terhadap prestasinya. Menurut Mudjiono (1999:35), motivasi merupakan dorongan mental yang menggerakkan dan mengarahkan perilaku manusia termasuk perilaku belajar.

Seorang siswa yang memiliki motivasi belajar secara intrinsik akan senang dengan semua pelajaran. Siswa tidak akan memilih pelajaran tertentu saja bila ia ingin berhasil dan mendapatkan nilai yang baik. Walaupun siswa yang memilih jurusan IPS juga mempunyai motivasi yang tinggi terhadap pelajaran akuntansi sehingga siswa mendapat nilai yang baik.

Motivasi sangat penting untuk keberhasilan belajar karena dengan motivasi siswa akan terdorong untuk belajar lebih giat. Siswa yang selalu belajar giat tentu prestasi belajarnya lebih baik. Hal ini menandakan adanya hubungan antara motivasi belajar akuntansi dengan prestasi belajar akuntansi. 3. Hubungan Antara Dukungan Teman Sekelas dengan Prestasi Belajar

Akuntansi

(1993:53), dengan memasuki sekolah anak memasuki kelompok sebaya yang lebih besar, yaitu teman-teman sekelasnya.

Untuk dapat meningkatkan prestasi belajarnya, siswa harus dapat berinteraksi dengan teman sekelasnya, dapat mengadakan kerjasama dalam hal belajar dan mempunyai rasa peduli terhadap teman yang belum tahu. Siswa juga akan berhasil dalam mencapai prestasinya apabila ia mendapat dukungan dari teman-teman sekelasnya. Teman yang baik akan selalu memberikan dukungan yang bersifat positif dalam meningkatkan prestasi belajar akuntansi. Adanya teman sekelas yang mau membantu mengatasi kesulitan dalam mengerjakan tugas-tugas akuntansi atau ada teman yang mempunyai prestasi belajar akuntansi yang baik sehingga siswa yang lain juga merasa tertantang dan ingin mempunyai prestasi belajar akuntansi yang baik. Hal ini menandakan adanya hubungan antara dukungan teman sekelas dengan prestasi belajar akuntansi.

4. Hubungan Antara Bimbingan Guru Akuntansi, Motivasi Belajar Akuntansi, dan Dukungan Teman Sekelas dengan Prestasi Belajar Akuntansi

siswa untuk belajar dan mengajar pada prinsipnya adalah membimbing siswa dalam kegiatan belajar mengajar. Siswa yang mendapat bimbingan dari guru akan merasa senang dan akan lebih giat belajar lagi untuk meningkatkan prestasinya.

Seorang siswa yang mempunyai motivasi belajar akuntansi yang tinggi maka prestasi belajar akuntansinya juga tinggi. Motivasi yang ada pada diri seorang siswa tumbuh di dalam diri siswa itu sendiri. Motivasi juga merupakan salah satu faktor yang penting dalam mencapai prestasi belajar.

Prestasi belajar siswa juga dapat dipengaruhi oleh dukungan teman sekelas. Dukungan dari teman sekelas tersebut dapat berupa kerjasama, perhatian atau adanya sikap toleransi. Seorang siswa dapat meningkatkan prestasi belajar akuntansinya bila ia mendapat dukungan yang positif dari teman-teman sekelasnya. St. Vembriarto (1993:55) mengatakan bahwa siswa dalam suatu kelas akan menyadarkan perbuatannya pada dukungan dan persetujuan kelompok sebanyanya/kelompok kelas.

Dari penjelasan diatas, akan terlihat adanya suatu hubungan yang saling mempengaruhi antara bimbingan guru akuntansi, motivasi belajar akuntansi dan dukungan teman sekelas terhadap prestasi belajar akuntansi.

D. Paradigma Penelitian

X1 rX1Y

X2 rX2Y Y

rX123Y

X3 rX3Y

Keterangan:

X1 = variabel bimbingan guru akuntansi X2 = variabel motivasi belajar akuntansi X3 = variabel dukungan teman sekelas Y = variabel prestasi belajar akuntansi rX1Y = hubungan antara X1 dengan Y rX2Y = hubungan antara X2 dengan Y rX3Y = hubungan antara X3 dengan Y rX123Y = hubungan antara X1, X2, X3 dengan Y

E. Perumusan Hipotesis

Dari definisi teoritik dan kerangka teoritik di atas, dapat diajukan hipotesis dalam penelitian ini, yaitu:

1. Ada hubungan antara bimbingan guru akuntansi dengan prestasi belajar akuntansi siswi-siswi kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria.

2. Ada hubungan antara motivasi belajar akuntansi dengan prestasi belajar akuntansi siswi-siswi kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria.

3. Ada hubungan antara dukungan teman sekelas dengan prestasi belajar akuntansi siswi-siswi kelas XII Ilmu Pengetahuan Sosial (IPS) SMA Santa Maria.

31 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan digunakan adalah studi kasus, yaitu jenis penelitian tentang subjek tertentu dimana subjek tersebut terbatas maka kesimpulan yang diperoleh hanya berlaku terbatas pada subjek yang diteliti.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di SMA Santa Maria. Jl. Ireda No. 19A, Yogyakarta 55121.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan November-Januari tahun 2011.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

2. Objek Penelitian

Objek penelitian adalah sesuatu yang menjadi pokok pembicaraan dalam penelitian. Dalam hal ini, yang menjadi objek penelitian adalah bimbingan guru akuntansi, motivasi belajar akuntansi dan dukungan teman sekelas, dan prestasi belajar akuntansi.

D. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi penelitian adalah keseluruhan subjek penelitian atau keseluruhan unsur-unsur yang memiliki satu atau beberapa ciri atau karakteristik yang sama (Suharsimi Arikunto,1996:115). Dalam penelitian ini, yang menjadi populasi adalah siswi-siswi kelas XII Ilmu Pengetahuan Sosial (IPS) semester I SMA Santa Maria, Yogyakarta.

2. Sampel Penelitian

Sosial (IPS) SMA Santa Maria sehingga penelitian yang dilakukan adalah penelitian populasi.

E. Operasionalisasi Variabel 1. Variabel Penelitian

Variabel penelitian adalah objek yang bervariasi atau apa yang menjadi titik perhatian suatu penelitian. Dalam penelitian yang akan dilaksanakan ada dua variabel yang menjadi objek penelitian, yaitu:

a. Variabel bebas (independent variable)

Variabel bebas adalah variabel yang mempengaruhi variabel lainnya. Dalam penelitian ini yang menjadi variabel bebas, adalah:

1) Bimbingan guru akuntansi 2) Motivasi belajar akuntansi 3) Dukungan teman sekelas

b. Variabel terikat (dependent variable)

2. Pengukuran Variabel

Setiap variabel yang akan dianalisis perlu diukur dengan cara pengukuran masing-masing, maka pengukuran variabel penelitian yang penulis lakukan adalah:

a. Variabel bebas (bimbingan guru akuntansi, motivasi belajar akuntansi, dukungan teman sekelas)

Variabel bimbingan guru akuntansi, motivasi belajar akuntansi, dan dukungan teman sekelas diukur dengan menggunakan skala model Likert. Peneliti menggunakan skala Likert untuk memberikan skor pada kuesioner. Skala Likert ini merupakan salah satu skala yang digunakan untuk mengukur sikap. Ada dua kategori pernyataan yang digunakan, yaitu pernyataan positif dan pernyataan negatif yang dinilai dengan Sangat Setuju (SS), Setuju (S), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS). Pernyataan positif adalah pernyataan yang mendukung gagasan sedangkan pernyataan negatif adalah pernyataan yang tidak mendukung gagasan.

Skor yang digunakan untuk menilai pernyataan-pernyataan tersebut adalah :

Tabel 3.1 Skor Pernyataan Sikap

Pernyataan Sikap Skor SS Skor S Skor TS Skor STS

Pernyataan Positif 4 3 2 1

b. Variabel terikat (prestasi belajar akuntansi)

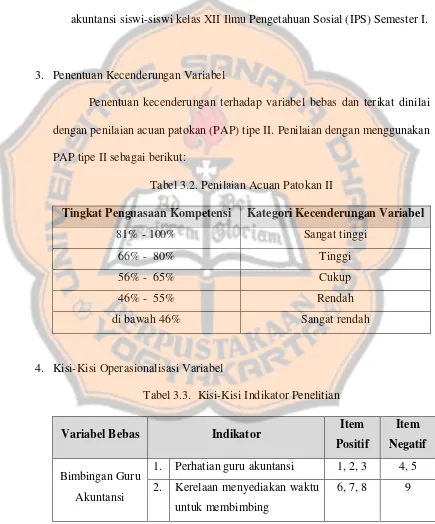

Prestasi belajar diukur dari nilai rata-rata ulangan harian mata pelajaran akuntansi siswi-siswi kelas XII Ilmu Pengetahuan Sosial (IPS) Semester I.

3. Penentuan Kecenderungan Variabel

Penentuan kecenderungan terhadap variabel bebas dan terikat dinilai dengan penilaian acuan patokan (PAP) tipe II. Penilaian dengan menggunakan PAP tipe II sebagai berikut:

Tabel 3.2. Penilaian Acuan Patokan II

Tingkat Penguasaan Kompetensi Kategori Kecenderungan Variabel

81% - 100% Sangat tinggi

66% - 80% Tinggi

56% - 65% Cukup

46% - 55% Rendah

di bawah 46% Sangat rendah

4. Kisi-Kisi Operasionalisasi Variabel

Tabel 3.3. Kisi-Kisi Indikator Penelitian

Variabel Bebas Indikator Item

Positif

Item Negatif

Bimbingan Guru Akuntansi

1. Perhatian guru akuntansi 1, 2, 3 4, 5 2. Kerelaan menyediakan waktu

untuk membimbing

3. Kepercayaan guru kepada

2. Keinginan untuk menguasai materi akuntansi

2. Perhatian antar teman sekelas 27, 28, 29

3. Toleransi antar teman sekelas 30 31

F. Teknik Pengumpulan Data

Untuk mengumpulkan data dalam penelitian ini, peneliti menggunakan tiga metode, yaitu:

1. Kuesioner

segi waktu, biaya dan tenaga dalam mengumpulkan data-data yang berkaitan dengan variabel-variabel penelitian.

2. Wawancara (interview)

Wawancara adalah metode tanya jawab langsung dengan para responden. Wawancara ini digunakan untuk memperkuat data dari kuesioner. Dalam hal ini wawancara dilakukan dengan cara mengajukan pertanyaan secara langsung dengan kepala sekolah, guru atau karyawan sekolah untuk melengkapi data-data tentang keadaan sekolah.

3. Dokumentasi

Dokumentasi digunakan untuk mengungkap data yang bersifat historis dan data yang diperoleh diyakini kebenarannya atau ketepatannya dengan peristiwa atau keterangan sewaktu peristiwa itu terjadi. Dalam penelitian ini, metode dokumentasi digunakan untuk mencari data tentang prestasi belajar akuntansi siswi-siswi kelas XII Ilmu Pengetahuan Sosial (IPS) Semester I SMA Santa Maria.

G. Teknik Pengujian Instrumen

1. Analisis Validitas

Validitas adalah taraf sampai di mana suatu instrumen mampu mengukur apa yang seharusnya diukur (Masidjo,1995:242). Suatu instrumen dikatakan valid jika dapat mengungkapkan data dan variabel yang diteliti secara tepat. Tujuan dari pengujian validitas kuesioner adalah untuk menguji ketepatan dalam penggunaan suatu alat ukur terhadap suatu kejadian. Dalam hal ini yang diuji adalah butir-butir pertanyaan. Untuk menguji kesahihan (validitas) kuesioner dalam penelitian ini digunakan rumus Korelasi Product Moment yang dikemukakan oleh Karl Pearson. Adapun rumusnya sebagai berikut (Suharsimi Arikunto,1999:72):

= Jumlah skor masing-masing item

Y

= Jumlah skor dari seluruh item

XY

= Jumlah hasil perkalian dari skor variabel X dan Y

Uji validitas dilakukan dengan program SPSS 12.0 for Windows

dengan jumlah responden (n) = 39 maka angka pada r tabel menunjukkan 0,316 pada taraf signifikansi 5%. Hasil pengujian validitas pada masing-masing variabel dapat dilihat pada penjelasan berikut:

a. Bimbingan Guru Akuntansi

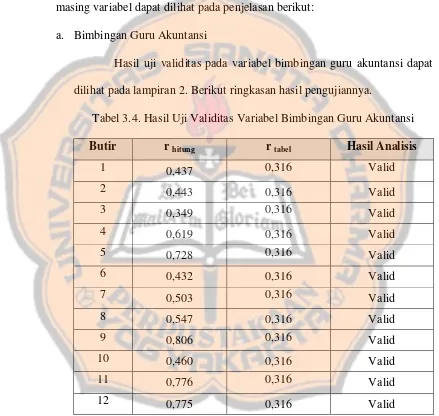

Hasil uji validitas pada variabel bimbingan guru akuntansi dapat dilihat pada lampiran 2. Berikut ringkasan hasil pengujiannya.

Tabel 3.4. Hasil Uji Validitas Variabel Bimbingan Guru Akuntansi

Butir r hitung r tabel Hasil Analisis

1 0,437 0,316 Valid

2 0,443 0,316 Valid

3 0,349 0,316 Valid

4 0,619 0,316 Valid

5 0,728 0,316 Valid

6 0,432 0,316 Valid

7 0,503 0,316 Valid

8 0,547 0,316 Valid

9 0,806 0,316 Valid

10 0,460 0,316 Valid

11 0,776 0,316 Valid

12 0,775 0,316 Valid

bimbingan guru akuntansi dinyatakan valid karena r hitung lebih besar dari r tabel.

b. Motivasi Belajar Akuntansi

Hasil uji validitas pada variabel motivasi belajar akuntansi dapat dilihat pada lampiran 2. Berikut ringkasan hasil pengujiannya.

Tabel 3.5. Hasil Uji Validitas Variabel Motivasi Belajar Akuntansi

Butir r hitung r tabel Hasil Analisis

13 0,600 0,316 Valid

14 0,662 0,316 Valid

15 0,355 0,316 Valid

16 0,422 0,316 Valid

17 0,600 0,316 Valid

18 0,623 0,316 Valid

19 0,575 0,316 Valid

20 0,589 0,316 Valid

21 0,542 0,316 Valid

22 0,340 0,316 Valid

23 0,683 0,316 Valid

24 0,730 0,316 Valid

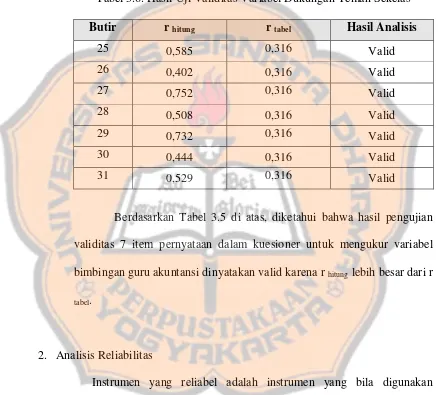

c. Dukungan Teman Sekelas

Hasil uji validitas pada variabel dukungan teman sekelas dapat dilihat pada lampiran 2. Berikut ringkasan hasil pengujiannya.

Tabel 3.6. Hasil Uji Validitas Variabel Dukungan Teman Sekelas

Butir r hitung r tabel Hasil Analisis

25 0,585 0,316 Valid

26 0,402 0,316 Valid

27 0,752 0,316 Valid

28 0,508 0,316 Valid

29 0,732 0,316 Valid

30 0,444 0,316 Valid

31 0,529 0,316 Valid

Berdasarkan Tabel 3.5 di atas, diketahui bahwa hasil pengujian validitas 7 item pernyataan dalam kuesioner untuk mengukur variabel bimbingan guru akuntansi dinyatakan valid karena r hitung lebih besar dari r tabel.

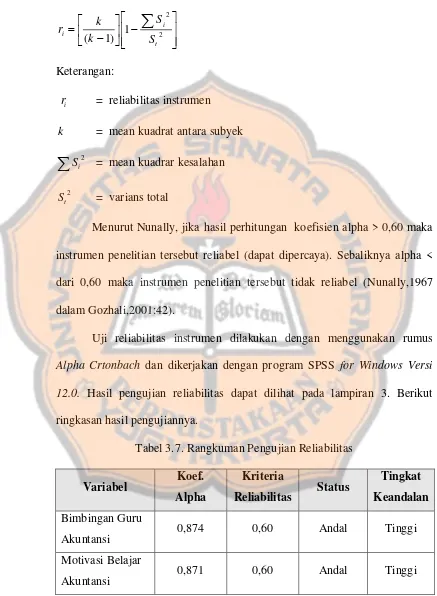

2. Analisis Reliabilitas

Menurut Nunally, jika hasil perhitungan koefisien alpha > 0,60 maka instrumen penelitian tersebut reliabel (dapat dipercaya). Sebaliknya alpha < dari 0,60 maka instrumen penelitian tersebut tidak reliabel (Nunally,1967 dalam Gozhali,2001:42).

Uji reliabilitas instrumen dilakukan dengan menggunakan rumus

Alpha Crtonbach dan dikerjakan dengan program SPSS for Windows Versi 12.0. Hasil pengujian reliabilitas dapat dilihat pada lampiran 3. Berikut ringkasan hasil pengujiannya.

Tabel 3.7. Rangkuman Pengujian Reliabilitas

Dukungan Teman

Sekelas 0,814 0,60 Andal Tinggi

Berdasarkan Tabel 3.7. di atas, diketahui bahwa koefisien alpha untuk masing-masing variabel lebih besar dari nilai kriteria reliabilitas, maka dapat dikatakan semua variabel tersebut reliabel.

H. Teknik Analisis Data 1. Uji Prasyarat Analisis

Uji prasyarat analisis harus dilakukan karena akan digunakan sebagai langkah selanjutnya dalam melakukan analisis data, selain itu uji prasyarat analisis juga dimaksudkan sebagai dasar dalam mengambil keputusan agar tidak menyimpang dari kebenaran yang seharusnya ditarik.

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui gejala-gejala yang diteliti apakah mempunyai sebaran data yang normal atau tidak. Uji normalitas menggunakan rumus One-Sample Kolmogorov-Smirnov

(Sugiyono,2010:255).

) (X1

Sn = Fungsi distribusi frekuensi kumulatif yang diobservasi Kriteria penerimaan jika nilai probabilitas (sig.) lebih besar dari taraf nyata 5% maka distribusi data normal, jika nilai probabilitas (sig.) lebih kecil dari taraf nyata 5% maka distribusi data tidak normal..

2. Pengujian Hipotesis

Untuk menguji hipotesis 1, 2, 3 digunakan analisis korelasi Product Moment (Suharsimi Arikunto,1999:72). Langkah-langkah pengujian sebagai berikut:

a. Rumusan Hipotesis

1) Hubungan antara bimbingan guru akuntansi dengan prestasi belajar akuntansi

Ho = Tidak ada hubungan signifikan antara bimbingan guru akuntansi dengan prestasi belajar akuntansi

Ha = Ada hubungan signifikan antara bimbingan guru akuntansi dengan prestasi belajar akuntansi

2) Hubungan antara motivasi belajar akuntansi dengan prestasi belajar akuntansi

Ho = Tidak ada hubungan signifikan antara motivasi belajar akuntansi dengan prestasi belajar akuntansi

dengan prestasi belajar akuntansi

3) Hubungan antara dukungan teman sekelas dengan prestasi belajar akuntansi

Ho = Tidak ada hubungan signifikan antara dukungan teman sekelas dengan prestasi belajar akuntansi

Ha = Ada hubungan signifikan antara dukungan teman sekelas dengan prestasi belajar akuntansi

4) Hubungan antara bimbingan guru akuntansi, motivasi belajar akuntansi dan dukungan teman sekelas secara bersama-sama dengan prestasi belajar akuntansi

Ho = Tidak ada hubungan signifikan antara bimbingan guru akuntansi, motivasi belajar akuntansi, dan dukungan teman sekelas secara bersama-sama dengan prestasi belajar akuntansi

Ha = Ada hubungan signifikan antara bimbingan guru akuntansi, motivasi belajar akuntansi, dan dukungan teman sekelas secara bersama-sama dengan prestasi belajar akuntansi

b. Pengujian Hipotesis

lebih dilakukan dengan melihat koefisien korelasi antar variabel yang akan dicari hubungannya. Koefisien korelasi merupakan angka yang menunjukkan arah dan kuatnya hubungan antar dua variabel atau lebih (Sugiyono,2010:224).

Dua variabel atau lebih dikatakan memiliki hubungan yang positif apabila nilai suatu variabel ditingkatkan, maka akan meningkatkan variabel yang lain, dan sebaliknya bila nilai satu variabel diturunkan maka akan menurunkan nilai variabel yang lain. Sebagai contoh, ada hubungan positif antara tinggi badan dengan kecepatan lari, hal ini berarti semakin tinggi badan orang maka akan semakin cepat larinya dan semakin pendek orang maka akan semakin lambat larinya (Sugiyono,2010:225).

Dua variabel atau lebih dikatakan memiliki hubungan negatif, bila nilai satu variabel dinaikkan maka akan menurunkan nilai yang variabel yang lain dan juga sebaliknya bila nilai satu variabel diturunkan maka akan menaikkan nilai variabel yang lain. Sebagai contoh, ada hubungan negatif antara curah hujan dengan es yang terjual. Hal ini berarti semakin tinggi curah hujan maka akan semakin sedikit es yang terjual dan semakin sedikit curah hujan maka semakin banyak es yang terjual (Sugiyono,2010:225).

memberikan interpretasi terhadap koefisien korelasi sebagai berikut (Sugiyono,2010:231):

Tabel 3.8. Pedoman Untuk Memberikan Interpretasi Terhadap Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Ada bermacam-macam teknik statistik korelasi yang dapat digunakan untuk menguji hipotesis. Teknik yang digunakan tergantung pada jenis data yang akan dianalisis. Jenis data dalam penelitian ini adalah data interval, maka statistik yang digunakan untuk menguji hipotesis asosiatif adalah korelasi Product Moment dan korelasi ganda.

Untuk menjawab permasalahan yang ada pada hipotesis pertama, kedua dan ketiga yaitu hubungan antara bimbingan guru akuntansi (X1), motivasi belajar akuntansi (X2), dan dukungan teman sekelas (X3) dengan prestasi belajar akuntansi akan digunakan analisis korelasi Product Moment (Suharsimi Arikunto,1999:72) dengan rumus sebagai berikut:

Keterangan:

rxy = Koefisien korelasi X dan Y N = Banyaknya subyek

X

= Jumlah skor masing-masing item

Y

= Jumlah skor dari seluruh item

XY

= Jumlah hasil perkalian dari skor variabel X dan Y

Untuk mengetahui signifikan tidaknya suatu hasil korelasi akan diuji dengan menggunakan uji t (Sudjana,2005:380) dengan rumus sebagai berikut:

Kriteria untuk menerima atau menolak hipotesis, yaitu: hipotesis akan diterima apabila t hitung > t tabel, demikian juga sebaliknya hipotesis akan ditolak apabila t hitung < t tabel dengan derajat kebebasan (dk) = (n-2)

a1 = Koefisien variabel bebas bimbingan guru akuntansi a2 = Koefisien variabel bebas motivasi belajar akuntansi a3 = Koefisien variabel bebas dukungan teman sekelas∑ X1Y = Jumlah hasil perkalian dari total skor variabel bimbingan guru akuntansi dengan prestasi belajar akuntansi

∑ X2Y = Jumlah hasil perkalian dari total skor variabel motivasi belajar akuntansi dengan prestasi belajar akuntansi ∑ X3Y = Jumlah hasil perkalian dari total skor variabel dukungan

teman sekelas dengan prestasi belajar akuntansi

∑ Y2 = Jumlah kuadrat variabel terikat prestasi belajar akuntansi Untuk mengetahui apakah RXY(1,2,3) tersebut signifikan atau tidak maka digunakan analisis regresi. Dari analisis regresi akan ditemukan harga F regresi, yang kemudian dapat kita uji, apakah harga tersebut signifikan atau tidak. Rumus F regresi adalah sebagai berikut:

Keterangan:

reg

F = Harga F garis regresi

N = Cacah kasus

m = Cacah variabel bebas

51 BAB IV

GAMBARAN UMUM

A. Sejarah SMA Santa Maria Yogyakarta

SMA Santa Maria Yogyakarta didirikan atas prakarsa Sr. M. Theresia bersama dengan Bapak Slamet, Bapak Netyardi dan Bapak Sunaryo yang semuanya merupakan guru SMP Maria Immaculata yang menandatangani SK berdirinya SMA Santa Maria Yogyakarta. Secara resmi, SMA Santa Maria Yogyakarta didirikan pada tanggal 16 Januari 1967 yang berstatus swasta penuh, berlokasi di Jalan Brigjen Katamso No. 2. KBM dilakukan siang dan sore hari di Gedung SMP Maria Immaculata dengan jumlah siswa 60 orang dan dikepalai oleh Bapak H.J. Sunarjo Hadiwiyoto.

Namun, pada tanggal 5 Januari 1987, SMA Santa Maria pindah di Jalan Ireda No. 19 A Yogyakarta. Terletak di Kampung Prawirodirjan dengan luas bangunan kurang lebih 9.000 m2. Berdasarkan Keputusan Badan Akreditasi Sekolah Propinsi Daerah Istimewa Yogyakarta No. 9.1./BAS-DIY/III/2005 Tanggal 9 Maret 2005 memutuskan SMA Santa Maria Yogyakarta mendapatkan peringkat akreditasi “A”.

dalam Kompleks SMA Santa Maria akan terlihat jelas terdapat patung Bunda Maria (lantai 1) dan patung Santo Fransiskus Asisi (lantai 2).

Di dalam logo SMA Santa Maria terkandung makna sebagai berikut: 1. Bangun datar segi lima melambangkan Pancasila

sebagai dasar Negara.

2. Bunga bakung (bunga kesayangan Bunda Maria) melambangkan perlindungan pada Bunda Maria. 3. Salib melambangkan nilai-nilai Kristiani yang

mendasari seluruh aspek kehidupan SMA Santa Maria Yogyakarta.

4. Latar belakang warna biru melambangkan harapan, yaitu kedamaian dan kesederhanaan.

B. Tujuan SMA Santa Maria Yogyakarta

SMA Santa Maria Yogyakarta memiliki tujuan sebagai berikut:

1. Melaksanakan kurikulum nasional, lokal dan pilihan (pendidikan kemarsudirinian).

2. Memenuhi tuntutan pendidikan yang efektif, kreatif, bermutu dan menyenangkan sehingga dapat mengembangkan diri secara optimal.

4. Memiliki peserta didik yang berkualitas dalam prestasi di bidang akademik dan non akademik.

5. Memenuhi kualifikasi dan kompetensi standar nasional tenaga pendidik dan tenaga kependidikan.

6. Memfasilitasi kegiatan akademik, karya ilmiah, seni dan olahraga sehingga terampil dalam berbagai lomba.

7. Memenuhi sarana prasarana yang diperlukan bagi proses belajar mengajar yang optimal.

8. Membentuk peserta didik menjadi pribadi yang bertanggung jawab dan berkualitas sehingga mampu memilih nilai-nilai hidup yang sesuai dengan hati nurani.

9. Terciptanya suatu lingkungan belajar yang harmonis dan kondusif.

10.Memfasilitasi kegiatan kerohanian dan pembinaan kepribadian sehingga terbentuk pribadi yang utuh.

11.Membekali peserta didik dengan ketrampilan-ketrampilan yang mampu dikembangkan untuk masa depannya.

12.Menyediakan sarana prasarana yang mendukung kegiatan ketrampilan.

13.Mendampingi peserta didik yang pada waktunya mampu menjadi wanita mandiri, berkarier yang cakap, berdedikasi tinggi bagi kemajuan bangsa, negara, gereja berdasarkan visi dan nilai-nilai kristiani.

15.Melaksanakan manajemen mutu dari sistem administrasi sesuai standar nasional.

C. Visi Misi SMA Santa Maria Yogyakarta

SMA Santa Maria Yogyakarta memiliki visi dan misi sebagai berikut: 1. Visi SMA Santa Maria Yogyakarta

Visi SMA Santa Maria adalah terselenggaranya pendidikan yang memadukan intelektual, humaniora dan keterampilan berdasarkan nilai-nilai kristiani untuk siap bersaing dalam era globalisasi. Indikatornya, antara lain: a. Intelektual

1) Menguasai ilmu pengetahuan dan teknologi.

2) Mengembangkan sikap ilmiah (kritis, analitis, kreatif, dan inovatif). 3) Meningkatkan kecakapan dalam menerapkan ilmu pengetahuan dan

teknologi. b. Humaniora

1) Menanamkan nilai-nilai kristianitas dan nilai-nilai kepribadian. 2) Mengembangkan sikap disiplin, bertanggung jawab, tangguh,

tanggap, dan tenggang rasa.

3) Membudayakan nilai-nilai kepribadian dalam hidup sehari-hari. c. Keterampilan

2) Menerapkan keterampilan yang dimiliki.

3) Mengembangkan keterampilan yang dimiliki untuk bekal masa depan. 2. Misi SMA Santa Maria Yogyakarta

Misi SMA Santa Maria Yogyakarta adalah:

a. Menumbuhkembangkan penghayatan nilai-nilai kristiani.

b. Melaksanakan pembelajaran, bimbingan dan pelatihan yang efektif, kreatif, bermutu dan, menyenangkan sehingga dapat berkembang secara optimal.

c. Mewujudkan lulusan yang menguasai ilmu pengetahuan dan teknologi yang siap untuk melanjutkan ke jenjang pendidikan lebih tinggi.

d. Menumbuhkembangkan kepekaan sosial terhadap sesama dan lingkungan demi terwujudnya semangat kekeluargaan dan persaudaraan.

e. Melaksanakan kegiatan-kegiatan untuk menggali bakat dan minat di bidang ketrampilan.

D. Sistem Pendidikan SMA Santa Maria Yogyakarta

(IPA), Ilmu Pengetahuan Sosial (IPS), dan Bahasa (BHS). Jurusan yang telah dipilih di kelas XI ini kemudian dilanjutkan saat siswa naik ke kelas XII.

E. Kurikulum SMA Santa Maria Yogyakarta

Kurikulum yang digunakan SMA Santa Maria Yogyakarta adalah Kurikulum Tingkat Satuan Pendidikan (KTSP) yang diterapkan sejak Tahun 2006/ 2007 untuk menggantikan Kurikulum Berbasis Kompetensi (KBK). KTSP terdiri dari tujuan pendidikan, tingkat satuan pendidikan, struktur dan muatan kurikulum tingkat satuan pendidikan, kalender pendidikan dan silabus.

F. Organisasi Sekolah SMA Santa Maria Yogyakarta

Struktur organisasi sekolah bertujuan agar proses belajar mengajar berjalan dengan baik. Hal ini disebabkan setiap bagian wajib menjalankan tugas masing-masing dan dilaporkan secara bersama-sama agar tidak terjadi kesalahpahaman.

G. Sumber Daya Manusia SMA Santa Maria Yogyakarta 1. Personalia dan Pembagian Tugas

a. Kepala Sekolah

Pada tanggal 1 September 2010, SMA Santa Maria dikepalai oleh Sr. Yohanna Maria,OSF.,S.Ag. Pada umumnya, kepala sekolah berfungsi sebagai:

1) Edukator, yaitu melaksanakan proses belajar mengajar secara efektif dan efisien.

2) Manajemen, yaitu menyusun perencanaan, mengorganisasikan kegiatan, mengarahkan kegiatan, mengkoordinasikan kegiatan, melaksanakan pengawasan, melakukan evaluasi terhadap kegiatan, menentukan kebijakan, mengadakan rapat, mengambil keputusan. 3) Administrasi, yaitu menyelenggarakan kegiatan administrasi