Analisis Rasio Asset Lancar, Rasio Utang Lancar dan Tingkat

Perputaran Modal Terhadap Kemampuan Memperoleh Laba Pada

Perusahaan Industri Logam yang terdaftar di Bursa Efek

Indonesia

Author

Muhammad Syauqi Said

1, Abdul Rahman Mus

2, Ibrahim Dani

3 Email[email protected], [email protected]2,[email protected]3

Afiliasi

Magister Manajemen, Universitas Muslim Indonesia1, Fakultas Ekonomi & Bisnis, Universitas

Muslim Indonesia2.3

Abstrak: Tujuan penelitian ini adalah untuk mengetahui Pengaruh Rasio Asset Lancar, Rasio Utang Dan Tingkat Perputaran Modal Terhadap Kemampuan Memperoleh Laba Pada Perusahaan Industri Logam Yang Terdaftar Di Bursa Efek Indonesia periode 2014-2018. Penelitian ini menggunakan pendekatan penelitian kuantitatif. Data yang diambil dengan cara mengunduh laporan keuangan dari perusahaan industri logam yang terdaftar di bursa efek Indonesia sebanyak 14 perusahaan. Dan selanjutnya data dianalisis menggunakan analisis regresi linear berganda yang diolah menggunakan program SPSS. Hasil penelitian menunjukkan bahwa Asset Lancar, Utang Lancar, dan Tingkat Perputaran Modal memiliki pengaruh positif dan signifikan terhadap kemampuan Memperoleh Laba pada perusahaan industri logam yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Rasio Asset Lancar, Rasio Utang Lancar, Tingkat Perputaran Modal, Kemampuan Memperoleh Laba

Pendahuluan

Likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya yang segera harus dipenuhi pada saat ditagih untuk mempertahankan likuiditasnya. Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk memenuhi atau membayar kewajiban jangka pendeknya secara tepat waktu. Gultom, Agustina dan Wijaya (2013) menjelaskan bahwa perusahaan yang mempunyai tingkat likuiditas yang tinggi mengindikasikan kesempatan bertumbuh perusahaan cenderung tinggi. Semakin likuid perusahaan, maka semakin tinggi tingkat kepercayaan kreditur dalam memberikan dananya, sehingga dapat meningkatkan nilai perusahaan di mata kreditur maupun pada calon investor.

Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Dalam penelitian ini rasio leverage diproksikan dengan Debt Ratio atau rasio utang, karena menurut peneliti sebelumnya, rasio yang paling berpengaruh terhadap profitabilitas. Oleh karena itu, rasio solvabilitas dalam hal inI Debt to Equity Ratio (DER) perlu dikaji agar dapat diketahui pengaruhnya terhadap profitabilitas perusahaan logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia (BEI).

Rasio aktivitas adalah kemampuan serta efesiensi perusahaan dalam memanfaatkan aktiva yang dimilikinya atau perputaran (turnover) dari aktiva-aktiva. Dalam penelitian ini rasio aktivitas diproksikan dengan Total Assets Turn Over Ratio, hasil penelitian dari Fahmi (2013) menggunakan rasio TATO, semakin tinggi TATO akan semakin tinggi pula tingkat efisiensi perusahaan dalam penggunaan aktivanya, jika aktva terlalu rendah, penjualan yang menguntungkan juga akan hilang.

Profitabilitas adalah rasio profitabilitas / rentablitas digunakan untuk mengukur efesiensi suatu perusahaan dalam menggunakan aktivanya, efesiensi ini dikaitkan dengan penjualan yang berhasil diciptakan. Dalam penelitian ini rasio profitabiltas diproksikan dengan Return On Asset (ROA). Peningkatan profitabilitas sangat ditentukan oleh faktor likuiditas, solvabilitas, dan Aktivitas, di mana keempat rasio keuangan tersebut. Dapat menjelaskan atau memberi gambaran kepada analisa tentang baik buruknya kondisi keuangan perusahaan khusunya pada perusahaan logam dan sejenisnya yang tercatat di Bursa Efek Indonesia (BEI). Berikut ini pertumbuhan laba perusahaan logam yang terdaftar di BEI pada tahun 2014-2018.

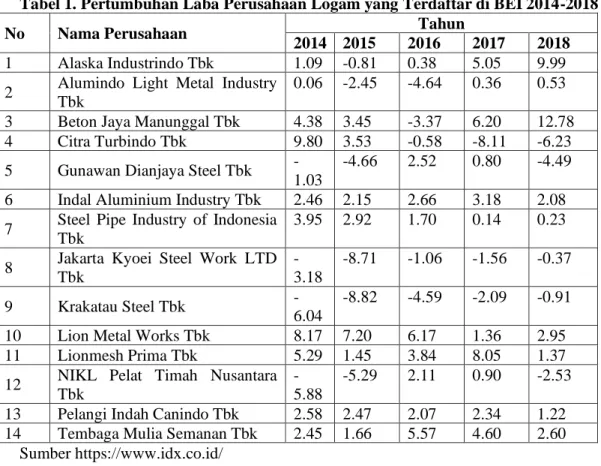

Tabel 1. Pertumbuhan Laba Perusahaan Logam yang Terdaftar di BEI 2014-2018

No Nama Perusahaan Tahun

2014 2015 2016 2017 2018

1 Alaska Industrindo Tbk 1.09 -0.81 0.38 5.05 9.99 2 Alumindo Light Metal Industry

Tbk

0.06 -2.45 -4.64 0.36 0.53 3 Beton Jaya Manunggal Tbk 4.38 3.45 -3.37 6.20 12.78

4 Citra Turbindo Tbk 9.80 3.53 -0.58 -8.11 -6.23

5 Gunawan Dianjaya Steel Tbk -1.03

-4.66 2.52 0.80 -4.49 6 Indal Aluminium Industry Tbk 2.46 2.15 2.66 3.18 2.08 7 Steel Pipe Industry of Indonesia

Tbk

3.95 2.92 1.70 0.14 0.23 8 Jakarta Kyoei Steel Work LTD

Tbk -3.18 -8.71 -1.06 -1.56 -0.37 9 Krakatau Steel Tbk -6.04 -8.82 -4.59 -2.09 -0.91

10 Lion Metal Works Tbk 8.17 7.20 6.17 1.36 2.95

11 Lionmesh Prima Tbk 5.29 1.45 3.84 8.05 1.37

12 NIKL Pelat Timah Nusantara Tbk

-5.88

-5.29 2.11 0.90 -2.53 13 Pelangi Indah Canindo Tbk 2.58 2.47 2.07 2.34 1.22 14 Tembaga Mulia Semanan Tbk 2.45 1.66 5.57 4.60 2.60

Sumber https://www.idx.co.id/

Laba sebesar 2,659 di tahun 2014 mengalami penurunan yang sangat signifikan sebesar -0.81 pada tahun 2015 dan mengalami peningkatan laba yang sangat drastis pada tahun 2018 sebesar 9.99 ini menunjukkan bahwa terjadi fluktuatif pendapatan laba pada perusahaan Alaska Industrindo Tbk namun bisa dikatan sebagai peningkatan yang baik. Alumindo Light Metal Industry Tbk pada tahun 2016 sangat mengalami penurunan sebesar -4.64 dan di tahun 2018 mengalami pertumbuhan laba namun belum signifikan 0.53, Beton Jaya Manunggal mengalami penurunan laba dimana ditahun 2014 sebesar 4.38 sampai tahun 2016 sebesar -3.37 namun ditahun 2018 mengalami pertumbuhan laba sebesar 27,830.

Citra Turbindo Tbk salah satu perusahaan yang mengalami penurunan tingkat pendapatan laba dimana ditahun 2014 laba sebesar 9.80 dan setiap tahunnya mengalami penurunan terbesar pada tahun 2017 sebesar -8.11. Gunawan Dianjaya Steel Tbk merupakan perusahaan yang tidak konsisten dalam mengolah profitabilitas ditahun 2015 penurunan yg sangat tinggi sebesar -4.66 dan kembali mengalami penurunan ditahun 2018 sebesar -4.49. Indal Aluminium Industry Tbk dan juga Steel Pipe Industry of Indonesia Tbk mengalami fluktuatif dalam memperoleh laba namun tidak terlalu menurun

dalam memperoleh laba perusahaan. Jakarta Kyoei Steel Work LTD Tbk salah satu perusahaan logam yang setiap tahun mengalami penurunan setiap tahunnya belum pernah mengalami pertumbuhan laba dimana ditahun 2015 puncak tertinggi mengalami penurunan sebesar 2.15.

Krakatau Steel (Persero) Tbk sebagai salah satu perusahaan BUMN yang bergerak dibidang perusahaan industri logam dimana setiap tahun mengalami penurunan laba dan di tahun 2015 terjadi penurunan terbesar sebesar -8.82. Lion Metal Works Tbk dan juga Lionmesh Prima Tbk mengalami fluktuatif perolehan laba namun tidak terlalu signifikan dimana ditahun 2014 memperoleh laba tertinggi sebesar 8.17 dan terendah 1.37 ditahun 2018. NIKL Pelat Timah Nusantara Tbk mengalami penurunan laba di tahun 2014 -5.88 dan tahun 2016 mengalami pertumbuhan sebesar 2.11 dan turun lagi ditahun 2018 sebesar -2.53.

Pelangi Indah Canindo Tbk dan juga Tembaga Mulia Semanan Tbk mengalami pertumbuhan laba namun tidak signifikan dimana perusahaan Tembaga Mulia Semanan Tbk mengalami pertumbuhan laba yang sangat pesat ditahun 2016 sebesar 5.57.

Metode Penelitian

Penelitian ini merupakan jenis penelitian kualitatif, dengan menggunakan pendekatan Cross sectional approach analisys yaitu: merupakan suatu cara mengavaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat bersamaan dengan aspek numerik. Sedangkan jenis penelitian adalah deduktif yaitu menguraikan dan menjelaskan Analisis Rasio Asset Lancar, Rasio Utang Dan Tingkat Perputaran Modal Terhadap Kemampuan Memperoleh Laba Pada Perusahaan Industri Logam yang terdaftar di Bursa Efek Indonesia dengan cara menguji teori.

Tempat penelitian dilaksanakan pada perusahaan industri logam yang terdaftar di Bursa Efek Indonesia (BEI) dengan input data tahun 2014-2018. Data yang digunakan dalam penelitiaan ini diakses melalui www.idx.co.id dan https://www.rti.co.id/ dan juga di Gallery BEI Fakultas Ekonomi UMI sedangkan watu penelitian adalah mulai mei sampai dengan juni 2020.

Jenis data yang dikumpulkan dalam penelitian ini adalah Data Kualitatif dan Data Kuantitatif. Sumber Data sekunder yaitu mengambil data secara tidak langsung dari perusahaan sampel yang akan diteliti. Dan ini berupa laporan keuangan dan harga saham penutup (closing price), serta sumber-sumber dari IDX (Inodesia Stock Exchange).

Teknik pengumpulan data dilakukan dengan mengumpulkan data sekunder melalui peneletian dokumen laporan keuangan perusahaan yang digunakan sebagai sampel tahun 2014-2018 yang di akses dari Indonesia Stock Exchange (IDX) dan Gallery BEI Fakultas Ekonomi UMI.

Populasi yang diambil dari penelitian ini adalah seluruh perusahaan industri dasar dan kimia sub sektor logam dan sejenisnya yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014 sampai dengan 2018 yang memiliki laporan keuangan yang lengkap dan dipublikasikan dalam Indonesian Capital Market Directory (ICMD) dan juga Indonesia Stock Exchange (IDX).

Adapun kriteria yang digunakan adalah perusahaan industri dasar dan kimia sub sektor logam yang terdaftar di Bursa Efek Indonesia periode 2014 – 2018 adalah 1) Perusahaan industri logam yang terdaftar di BEI selama periode 2014-2018. 2) Perusahaan industri logam yang memiliki laporan keuangan tahun 2018. 3) Perusahaan industri logam yang lengkap datanya dari tahun 2014-2018.

Tabel 2. Daftar Nama Perusahaan Logam Terpilih Menjadi Sample

No Kode Perusahaan

Nama Perusahaan Tanggal IPO

1 ALKA Alaska Industrindo Tbk 12 Juli1990

2 ALMI Alumindo Light Metal Industry Tbk 2 Januari 1997

3 BTON Beton Jaya Manunggal Tbk 18 Juli 2001

4 CTBN Citra Turbindo Tbk 28 Nopember 1989

5 GDST Gunawan Dianjaya Steel Tbk 23 Desember 2009

6 INAI Indal Aluminium Industry Tbk 5 Desember 1994

7 ISSP Steel Pipe Industry of Indonesia Tbk 22 Februari 2013 8 JKSW Jakarta Kyoei Steel Work LTD Tbk 6 Agustus 1997

9 KRAS Krakatau Steel Tbk 10 Nopember 2010

10 LION Lion Metal Works Tbk 20 Agusutus 1993

11 LMSH Lionmesh Prima Tbk 4 Juni 1990

12 NIKL NIKL Pelat Timah Nusantara Tbk 14 Desember 2009

13 PICO Pelangi Indah Canindo Tbk 23 September 1996

14 TBMS Tembaga Mulia Semanan Tbk 30 September 1993

Analisis data dilakukan dengan menggunakan regresi linier berganda yaitu bertujuan untuk menguji dan menganalisis, baik secara parsial maupun secara simultan pengaruh Current Ratio, Debt to Equity Ratio, Total Assets Turnover terhadap Return On Assets pada perusahaan industri logam yang terdaftar di Bursa Efek Indonesia (BEI) yang diolah dengan program Statistical

Package For Social Science (SPSS). Menurut Sugiyono (2014:77) persamaan regresi berganda yang ditetapkan sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3 + e Keterangan: Y : Profitabilitas (ROA) X1 : Asset Lancar (CR) X2 : Solvabilitas (DER) X3 : Aktivitas (TATO) a : Konstanta. b1b2b3 : Koefisien regresi. e : Error term.

Untuk menyamakan persepsi dalam penelitian ini, maka ditetapkan defenisi operasional dengan beberapa istilah sebagai berikut:

1. Rasio asset lancar atau Likuiditas (X1) adalah rasio yang menunjukkan kemampuan organisasi/ perusahaan memenuhi kewajiban jangka pendek pada saat jatuh tempo melalui perbandingan asset lancar berbanding utang lancar yang dinyatakan dalam persen. Pengukuran penggunaan Cash Ratio (CR) untuk mengetahui bahwa Current Ratio digunakan untuk menggambarkan kemampuan perusahaan dalam memenuhi hutang jangka pendek dengan menggunakan aset lancar perusahaan logam yang tercatat di Bursa Efek Indonesia (BEI) pada periode 2014-2018.

Current Ratio = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑥 100%

2. Rasio utang (Solvabilitas) (X2) adalah hasil keuntungan/ laba yang diperoleh dari hasil operasi oragnisasi / perusahaan setelah dikurangi dengan biaya-biaya dan dinyatakan dalam persen. Pengukuran penggunaan rasio Debt to Equity Ratio ( DER ) untuk mengetahui

kemampuan perusahaan logam yang tercatat di Bursa Efek Indonesia dalam memenuhi sebagian atau seluruh kewajibannya, dengan menggunakan modal yang dimilikinya.

Debt Ratio = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 𝑥 100%

3. Rasio tingkat perputaran modal (Aktivitas) (X3) adalah keseluruhan aktiva yang ada dalam organisasi, baik itu berupa aktiva tetap dan dinyatakan dalam persen. Pengukuran penggunaan Total Assets Turn Over Ratio untuk mengukur perputaran modal aktiva yang ditanamkan ke dalam perusahaan untuk menghasilkan uang rupiah didalam periode tertentu.

Total Assets Turn over = 𝑠𝑎𝑙𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑥 100%

4. Kemampuan perusahaan memperoleh laba (Profitabilitas) (Y) adalah keuntungan yang diperoleh dari kegiatan di dalam organisasi / perusahaan dan selanjutnya dapat dipergunakan untuk menambah modal dan untuk dibagikan kepada pemegang saham dan dinyatakan dalam persen. Pengukuran menggunakan Return On Asset (ROA). Untuk mengetahui kemampuan perusahaan logam yang tercatat di Bursa Efek Indonesia dalam menghasilkan laba bersih berdasarkan tingkat asset tertentu pada pada periode 2014-2018.

ROA = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐵𝑒𝑓𝑜𝑟𝑒 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥𝑒𝑥

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑥 100%

Hasil Penelitian dan Pembahasan

Kondisi keuangan suatu usaha koperasi dapat dilihat dari laporan keuangan yang disajikan. Adapun untuk tujuan analisis ini akan mengkaji data keuangan perusahaan logam yang terdaftar di Bursa Efek Indonesiayang menjadi sample penelitian yakni : ( 1 ) Alaska Industrindo Tbk ( ALKA ); ( 2 ) Alumindo Light Metal Industry Tbk (ALMI) ; ( 3 ) Beton Jaya Manunggal Tbk (BTON); ( 4 ) Citra Turbindo Tbk (CTBN); ( 5 ) Gunawan Dianjaya Steel Tbk (GDST); ( 6 ) Indal Aluminium Industry Tbk (INAI); ( 7 ) Steel Pipe Industry of Indonesia Tbk (ISSP); ( 8 ) Jakarta Kyoei Steel Work LTD Tbk (JKSW); ( 9 ) Krakatau Steel Tbk (KRAS); ( 10 ) Lion Metal Works Tbk (LION); ( 11 ) Lionmesh Prima Tbk (LMSH); ( 12 ) Pelat Timah Nusantara Tbk (NIKL); ( 13 ) Pelangi Indah Canindo Tbk (PICO); ( 14 )Tembaga Mulia Semanan Tbk (TBMS). Data keuangan dari keempat belas perusahaan logam yang terdaftar di Bursa Efek Indonesia yang akan dianalisis adalah asset lancar, rasio utang, rasio pengembalian modal dan rasio memperoleh laba (keuntungan).

Rasio likuidita (Asset Lancar) merupakan rasio yang digunakan untuk menganalisa apakah perusahaan logam yang terdaftar di Bursa Efek Indonesia mampu atau tidak mampu membayar kembali hutang-hutang jangka pendeknya. Selanjutnya rasio solvabilitas (rasio utang) adalah rasio yang menunjukkan seberapa jauh di perusahaan logam yang terdaftar di Bursa Efek Indonesia telah dibiayai dengan hutang atau berapa besar kekayaan atau investasi tersebut..Rasio aktivitas (pengembalian modal) yang mengukur perputaran seluruh aktiva yang dimiliki perusahaan logam yang terdaftar di BEI dalam menghasilkan laba bersih berdasarakan tingkat aset tertentu pada periode 2014-2018.

Sehubungan dengan kondisi keuangan yang dicapai oleh masing-masing perusahaan logam yang terdaftar di Bursa Efek Indonesia maka perlu dilakukan analisis terhadap realita kondisi keuangan perusahaan logam termasuk menganalisis rasio keuangan tahun 2014-2018 yang meliputi : asset lancar, rasio utang, pengembalian modal dan kemampuan memperoleh laba. Rasio asset lancar diproksikan dalam cash rasio (CR), rasio utang diproksikan dalam rasio Debt to Equity Ratio (DER),

rasio pengembalian / perputaran modal diproksikan dalam rasio Total Asset Turn Over (TATO), dan rasio profitabilitas diproksikan dalam rasio Return ON Asset (ROA).

Tabel 3. Asset Lancar (Likuiditas) perusahaan logam periode 2014-2018 KODE PERUSAH AAN TAHUN RATA-RATA 2014 2015 2016 2017 2018 ALKA 126.72 101.48 91.89 129.81 155.15 121.01 ALMI 102.47 90.14 85.45 97.34 97.48 94.576 BTON 505.54 435.76 421.98 547.49 557.26 493.606 CTBN 180.07 165.01 259.19 246.73 220.03 214.206 GDST 140.55 121.60 124.04 115.13 90.47 118.358 INAI 108.24 100.35 100.29 99.25 100.01 101.628 ISSP 135.79 128.57 115.94 150.53 137.25 133.616 JKSW 251.77 243.79 191.05 226.22 309.97 244.56 KRAS 74.90 61.25 81.45 75.02 65.67 71.658 LION 369.47 380.23 355.87 327.14 361.13 358.768 LMSH 556.79 808.89 277.0 428.19 384.71 491.118 NIKL 111.58 109.40 117.02 118.27 110.47 113.348 PICO 165.85 158.79 167.32 150.55 154.89 159.48 TBMS 79.39 88.73 98.80 104.00 103.54 94.892 Jumlah 2810.824 Rata-rata 200.773 Sumber https://www.idx.co.id

Dari tabel 3, tampak bahwa rata-rata likuiditas perusahaan yang dijadikan sampel selama 5 tahun sebesar 200.773, Likuiditas perusahaan industry logam selama 5 tahun mengalami fluktuasi. Dimana likuiditas terbesar dimiliki Lionmesh Prima Tbk sebesar 808.89 pada tahun 2015. Sedangkan likuiditas terendah dimiliki oleh Krakatau Steel (Persero) Tbk sebesar 61.25 pada tahun 2015.

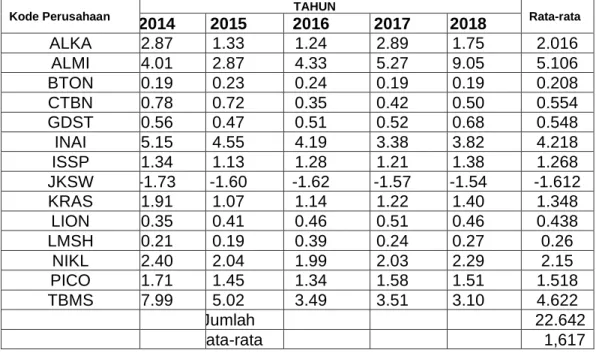

Tabel 4. Utang Lancar (Solvabilitas) perusahaan logam periode 2014-2018

Kode Perusahaan TAHUN Rata-rata

2014 2015 2016 2017 2018 ALKA 2.87 1.33 1.24 2.89 1.75 2.016 ALMI 4.01 2.87 4.33 5.27 9.05 5.106 BTON 0.19 0.23 0.24 0.19 0.19 0.208 CTBN 0.78 0.72 0.35 0.42 0.50 0.554 GDST 0.56 0.47 0.51 0.52 0.68 0.548 INAI 5.15 4.55 4.19 3.38 3.82 4.218 ISSP 1.34 1.13 1.28 1.21 1.38 1.268 JKSW -1.73 -1.60 -1.62 -1.57 -1.54 -1.612 KRAS 1.91 1.07 1.14 1.22 1.40 1.348 LION 0.35 0.41 0.46 0.51 0.46 0.438 LMSH 0.21 0.19 0.39 0.24 0.27 0.26 NIKL 2.40 2.04 1.99 2.03 2.29 2.15 PICO 1.71 1.45 1.34 1.58 1.51 1.518 TBMS 7.99 5.02 3.49 3.51 3.10 4.622 Jumlah 22.642 Rata-rata 1,617 Sumber https://www.idx.co.id/

Dari table 4, tampak bahwa rata-rata utang lancar (Solvabilitas) perusahaan yang dijadikan sampel selama 5 tahun sebesar 1,617, utang lancar perusahaan industri logam selama 5 tahun mengalami fluktuasi. Dimana utang lancar terbesar dimiliki Alumindo Light Metal Industry Tbk sebesar 9.05 pada tahun 2018. Sedangkan terendah dimiliki oleh Jakarta Kyoei Steel Works Tbk sebesar -1.73 pada tahun 2014.

Tabel 5. Tingkat Perputaran Modal (Aktivitas) perusahaan logam periode 2014-2018

Kode Perusahaan TAHUN Rata2

2014 2015 2016 2017 2018 ALKA 502 518 843 633 863 671.8 ALMI 104 152 114 147 110 125.4 BTON 55 37 35 48 38 42.6 CTBN 80 49 61 33 36 51.8 GDST 90 77 60 95 75 79.4 INAI 104 104 96 81 54 87.8 ISSP 62 66 66 58 50 60.4 JKSW 29 54 94 5 0.02 36.404 KRAS 72 36 34 35 32 41.8 LION 63 61 55 51 44 54.8 LMSH 178 131 97 139 103 129.6 NIKL 134 121 110 120 98 116.6 PICO 111 115 152 104 51 106.6 TBMS 347 395 359 377 328 361.2 Jumlah 9831.02 Rata-rata 702.22 Sumber https://www.idx.co.id/

Dari tabel 5, tampak bahwa rata-rata tingkat perputaran modal (Aktivitas) perusahaan yang dijadikan sampel selama 5 tahun sebesar 702.22, ada beberapa perusahaan yang mengalami peningkatan tingkat perputaran modal dan ada juga yang mengalami penurunan tingkat perputaran modal pada perusahaan industri logam selama 5 tahun. Dimana tingkat perputaran modal terbesar dimiliki Alumindo Light Metal Industry Tbk sebesar 9.05 pada tahun 2018. Sedangkan terendah dimiliki oleh Jakarta Kyoei Steel Works Tbk sebesar -1.73 pada tahun 2014.

Tabel 6. Kemampuan Memperoleh Laba (Profitabilitas) perusahaan logam periode 2014-2018

Kode Perusahaan TAHUN Rata2

2014 2015 2016 2017 2018 ALKA 1.09 -0.81 0.38 5.05 9.99 3.14 ALMI 0.06 -2.45 -4.64 0.36 0.53 -1.228 BTON 4.38 3.45 -3.37 6.20 12.78 4.688 CTBN 9.80 3.53 -0.58 -8.11 -6.23 -0.318 GDST -1.03 -4.66 2.52 0.80 -4.49 -1.372 INAI 2.46 2.15 2.66 3.18 2.08 2.506 ISSP 3.95 2.92 1.70 0.14 0.23 1.788 JKSW -3.18 -8.71 -1.06 -1.56 -0.37 -2.976 KRAS -6.04 -8.82 -4.59 -2.09 -0.91 -4.49 LION 8.17 7.20 6.17 1.36 2.95 5.17 LMSH 5.29 1.45 3.84 8.05 1.37 4 NIKL -5.88 -5.29 2.11 0.90 -2.53 -2.138 PICO 2.58 2.47 2.07 2.34 1.22 2.136 TBMS 2.45 1.66 5.57 4.60 2.60 3.376 Jumlah 14.282 Rata-rata 1.020 Sumber https://www.idx.co.id/

Dari tabel 6, tampak bahwa rata-rata kemampuan memperoleh laba (Profitabilitas) pada perusahaan yang dijadikan sampel selama 5 tahun sebesar 1.020, ada beberapa perusahaan yang mengalami peningkatan tingkat kemampuan memperoleh laba dan ada juga yang mengalami penurunan pada perusahaan industri logam selama 5 tahun. Dimana tingkat kemampuan memperoleh laba terbesar dimiliki Betonjaya Manunggal Tbk sebesar 12.78 pada tahun 2018. Sedangkan terendah dimiliki oleh Krakatau Steel (Persero) Tbk sebesar -8.82 pada tahun 2015.

Hasil pengujian secara parsial dan juga menganalisis menggunakan regresi linear berganda menunjukkan bahwa variabel yang tediri atas Asset Lancar (CR) berpengaruh secara signifikan dan positif terhadap Kemampuan memperoleh laba pada perusahaan industri logam yang terdaftar di Bursa Efek Indonesia. Selanjutnya variabel Utang Lancar (DER) berpengaruh secara signifikan dan positif terhadap kemampuan memperoleh laba (ROA). Sedangkan variabel Tingkat Perputaran Modal (TATO) Berpengaruh secara signifikan dan positif terhadap kemampuan memperoleh laba ( ROA ) pada perusahaan industri logam yang terdaftar di Bursa Efek Indonesia.

Adapun pembahasan mengenai pengaruh Asset Lancar ( CR ) , Utang Lancar ( DER ), Tingkat Perputaran Modal ( TATO ) terhadap kemampuan memperoleh laba ( ROA ) pada perusahaan industri logam yang terdaftar di Bursa Efek Indonesia periode 2014-2018 , akan diuraikan berikut ini.

Pengaruh Asset Lancar terhadap Kemampuan Memperoleh Laba

Rasio Asset Lancar yang diproksikan dalam Current Ratio (CR) merupakan rasio untuk mengukur kemampuan membayar utang jangka pendeknya dengan pada saat jatuh tempo melalui

asset lancar dibagi dengan utang lancar untuk mengetahui pengaruh dengan kemampuan memperoleh laba pada perusahaan industri logam yang terdaftar pada Bursa Efek Indonesia periode 2014-2018.

Hal ini dikarenakan Asset Lancar ( CR ) merupakan proksi dari likuiditas secara parsial berpengaruh signifikan dan positif terhadap kemampuan memperoleh laba. Berdasarkan hasil yang diperoleh semakin tinggi Asset Lancar ( CR ) berarti perusahaan memanfaatkan dengan baik utang lancar yang dimilikinya untuk memperoleh laba dan berdampak pada naiknya total asset yang diterima, sehingga menyebabkan investor tertarik untuk berinvestasi pada perusahaan tersebut, hasil analisis ini juga mengindikasikan bahwa perusahaan industri logam menggunakan Asset Lancar (Current Ratio) sebagai ukuran kinerja keuangan perusahaan untuk memprediksi kemampuan memperoleh labanya ( ROA ), semakin tinggi CR suatu perusahaan berarti semakin kecil resiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya. Akibatnya resiko yang akan ditanggung pemegang saham juga semakin kecil.

Pengaruh Utang Lancar Terhadap Kemampuan Memperoleh Laba

Rasio Asset Lancar yang diproksikan dalam Debt to Equity Ratio (DER) merupakan rasio untuk mengetahui kemampuan perusahaan industri logam yang tercatat di Bursa Efek Indonesia dalam memenuhi sebagian atau seluruh kewajibannya, dengan menggunakan modal yang dimilikinya untuk mengetahui pengaruh dengan kemampuan memperoleh laba pada perusahaan industri logam yang terdaftar pada Bursa Efek Indonesia periode 2014-2018.

Hal ini dikarenakan Utang Lancar ( DER ) merupakan proksi dari rasio solvabilitas secara parsial berpengaruh signifikan dan positif terhadap kemampuan memperoleh laba. Berdasarkan hasil yang diperoleh ketika Utang Lancar yang digunakan sesuai dengan jumlah atau porsi maka perusahaan industri logam mampu menghasilkan laba lebih banyak sesuai market target value tanpa memikirkan suku bunga yang dibayar oleh perusahaan, karena penggunaan utang perlu pengamatan secara menyeluruh apakah memberikan maanfaat pada perusahaan disbanding beban yang harus dibayar oleh perusahaan.

Pengaruh Tingkat Perputaran Modal Terhadap Kemampuan Memperoleh Laba

Rasio Tingkat Perputaran Modal yang diproksikan dalam Total Assets Turn Over Ratio

(TATO) untuk mengetahui dan mengukur perputaran modal aktiva yang ditanamkan ke dalam perusahaan untuk menghasilkan uang rupiah didalam periode tertentu untuk mengetahui pengaruh terhadap kemampuan memperoleh laba pada perusahaan industri logam yang terdaftar pada Bursa Efek Indonesia periode 2014-2018.

Hal ini dikarenakan Tingkat Perputaran Modal ( TATO ) merupakan proksi dari rasio aktivitas secar parsial berpengaruh signifikan dan positif terhadap kemampuan memperoleh laba berdasarkan hasil analisis mengindikasikan bahwa perusahaan khususnya indutri logam yang terdaftar di BEI juga menggunakan TATO sebagai ukuran kinerja perusahaan untuk memperdiksi ROA, dengan demikian TATO yang semakin besar menunjukkan bahwa perusahaan semakin efesien

dalam menggunakan aktiva yang dimilikinya untuk memperoleh penjualan. Semakin tinggi nilai TATO menunjukkan semakin tinggi nilai penjualan bersih yang diperoleh dari perusahaan, dengan nilai penjualan yang tinggi memberikan harapan perusahaan untuk memperoleh profit yang tinggi pula. Penelitian sebelumnya yang menguji pengaruh TATO terhadap ROA dilakukan oleh Sulistyo (2000) hasil penelitiannya menunjukkan bahwa TATO dapat digunakan unuk memprediksi kinerja perusahaan yang diproksi melalui laba perusahaan namun tetap perlu dilakukan penelitian lanjutan mengenai pengaruh TATO terhadap ROA mengingat besarnya laba sangat mempengaruhi besarnya ROA.

Kesimpulan

Berdasarkan pembahasan terhadap hasil penelitian, maka kesimpulan dalam penelitian ini, yakni: 1) Variabel X ( independent ) yang terdiri atas Asset Lancar, Utang Lancar, Tingkat Perputaran Modal ( TATO ) menunjukkan pengaruh yang signifikan dan juga positif terhadap kemampuan emperoleh laba ( ROA ), dengan begitu perusahaan indutri logam dapat mengukur kemampuan dalam hal menyelesaikan utang jangka pendeknya dengan begitu bisa juga berpengaruh pada peningkatan laba pada perusahaan industri logam yang terdaftar di BEI Periode 2014-2018. 2) Variabel Asset Lancar berpengaruh secara signifkan dan positif sejalan dengan penelitian sebelumnya. 3) Variabel Utang Lancar berpengaruh secara signifikan dan positif dan sejalan dengan penelitian sebelumnya. 4) Variabel Tingkat Perputaran Modal berpengaruh secara signifikan dan positif sejalan dengan penelitian sebelumnya.

Saran

Berdasarkan uraian di atas, maka dapat dikemukakan beberapa saran yang dapat dijadikan pertimbangan dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan di masa yang akan dating, yakni: Diharapkan pada perusahaan industri logam yang terdaftar di Bursa Efek Indonesia lebih mengoptimalkan penggunaan aktiva untuk menyelesaikan seluruh kewajiban perusahaan baik jangka pendek maupun jangka panjang pada saat jatuh tempo dan juga lebih meningkatkan tingkat perputaran modal untuk peningkatan laba perusahaan.

Bagi perusahaan, setelah dilihat dari hasil penelitian yang ada terbukti bahwa perusahaan industri logam yang terdaftar di Bursa Efek Indonesia memaanfaatkan semua modal, asset dan juga laba dengan baik, namun tetap perlu lebih ditingkatkan lagi untuk tetap menjaga identitas perusahaan dimata investor.

Bagi peneliti selanjutnya yang tertarik melakukan penelitian lebih lanjut mengenai kemampuan perusahaan memperoleh laba sebaiknya: a) Dapat menambah Variabel atau mengubah pengukuran variabel yang peneliti gunakan misalnya: Cash Ratio, Debt to Asset Ratio, Working Capital Turn Over, Return On Investment. B) Dapat meneliti perusahaan lain selain dari industri logam misalnya perusahaan industri rokok yang lagi ramai dibicarakan oleh publik karena kenaikan harga rokok.

Referensi

A. Kurniawan, 2016. Pengaruh likuiditas, Solvabilitas dan Aktivitas terhadap Profitabilitas pada perusahaan perbankan yang tercatat di bursa efek Indonesia. Tesis Pascasarjana Univeritas Muslim Indonesia, Makassar.

Amrita Maulidia Rahmah, Wayan Cipta, Fridayana Yudiaatmaja, 2016. Pengaruh Likuiditas, Solvabilitas, Dan Aktivitas Terhadap Profitabilitas Pada Perusahaan Otomotif Yang

Terdaftar Di Bursa Efek Indonesia Periode 2012-2014. Jurnal Universitas Pendidikan Ganesha Singaraja.

Andi Luhut Prabowo Panggabean, 2013. Analisis pengaruh faktor fundamental perusahaan dan ekonomi melalui profitabilitas terhadap return saham (Studi kasus saham Consumer Goods industri yang terdaftar di BEI. Tesis Pascasarjana Universitas Terbuka, Medan.

Dilla Ayu Puspita, 2018. Analisis Pengaruh Aktivitas, Solvabilitas Dan Likuiditas Terhadap Profitabilitas, Skripsi Fakultas Ekonomi Dan Bisnis Universitas Lampung.

Henny Anita Siallagan Dan Catur Fatchu Ukhriyawati, 2016. Pengaruh Likuiditas, Solvabilitas, Dan Aktivitas Terhadap Kinerja Keuangan Pada Perusahaan Rokok Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010 – 2014, Skiripsi Universitas Riau Kepulauan Batam.

I Made Sudana, 2009. Manajemen Keuangan. Buku Penerbit Erlangga. Edisi Pertama.

I Made Sudana, 2015. Manajemen Keuangan Perusahaan. Buku Penerbit Erlangga. Edisi Kedua. Kumala Jodie Pranata Limarjo, 2012. Pengaruh Efisiensi Modal Kerja Terhadap Tingkat

Profitabilitas Perusahaan Rokok Di Indonesia (Studi Kasus pada Industri Rokok Go-Public

yang Listing di Bursa Efek Indonesia (BEI) Tahun 2004-2011). Universitas Hasanuddin Makassar.

Maria Delsiana Adur, Wahyu Wiyani, Anandhayu Mahatma Ratri, 2018. Analisis Kinerja Keuangan Perusahaan Rokok, Jurnal Bisnis dan Manajemen.

Ridha, A., Perdana, A. H., & As' ad, A. (2018). CELEBRITY ENDORSER PADA JEJARING

SOSIALINSTAGRAM UNTUK MENARIK MINAT PEMBELIAN CALON

KONSUMEN. JURNAL ECONOMIC RESOURCE, 1(1), 86-96.