Vol.3, No. 1, Juni 2011 ISSN 2088-6268

JURNAL KOMPILEK

Jurnal Kompilasi Ilmu Ekonomi

Diterbitkan oleh Lembaga Penelitian Dan Pengabdian Masyarakat (LPPM) STIE Kesuma Negara Blitar sebagai terbitan berkala yang menyajikan informasi dan analisa

persoalan ilmu ekonomi baik studi ekonomi, manajemen maupun akuntansi. Pelindung:

Ketua STIE Kesuma Negara Blitar Pemimpin Redaksi: Aris Sunandes SE.,MM

Sekretaris Redaksi: Vera Noviana, SE., Ak Pelaksana Redaksi: Siti Sunrowiyati, SE., MM Sandi Eka Suprajang SE.,MM

Penyunting:

Prof. Dr. H. Pudjihardjo, SE, MS – Universitas Brawijaya Iwan Setya Putra, SE., MM. Ak. – STIE Kesuma Negara Yudhanta Sambharakreshna SE.,Msi.,Ak – Universitas Trunojoyo

Alamat Redaksi: Kampus STIE Kesuma Negara

Jl. Mastrip No. 59, Blitar, Jawa Timur - 66111 Telepon/Fax: (0342)802330 / (0342)813779 on-line: http//www.stieken.ac.id E-mail: [email protected]

JURNAL

KOMPILEK

[Vol 7, No. 2]

Hal. 110 - 218

Desember 2015

Jurnal Kompilasi Ilmu Ekonomi

Zubaidah Nasution/ ANALISIS RISIKO PEMBIAYAAN SYARIAH PADA SEKTOR

Achmad Saiful Ulum EKONOMI

Anis Wulandari/ Fariyana PENGARUH NET PROFIT MARGIN, RETURN ON ASSETS, RETURN

Kusumawati/ Siti ON EQUITY, EARNING PERSHARE, DEBT TO EQUITY RATIO,

Latifatul Kamalia TERHADAP HARGA SAHAM PADA PERUSAHAAN SEKTOR PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013

Retno Murni Sari AKUNTABILITAS PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DESA (APBDes) DI DESA BENDOSARI KECAMATAN NGANTRU KABUPATEN TULUNGAGUNG

Moch. Wahyu Widodo/ PERBEDAAN LABA SEBELUM DAN SESUDAH PENAMBAHAN

Ismayantika Dyah EXTRAORDINARY INCOME : ANALISIS PADA PERUSAHAAN LQ

Puspasari 45 TAHUN 2010-2011

Andy Kurniawan/ PERAN RASIO KEUANGAN DALAM MENINGKATKAN RETURN ON

Suyanto ASSET PERUSAHAAN MANUFAKTUR PADA BURSA EFEK INDONESIA

Shara Merry Palupi/ PENGARUH LINGKUNGAN, GAYA KEPEMIMPINAN DAN ROLE

Sandi Eka Suprajang DEMANDS TERHADAP JOB STRESS PADA KARYAWAN PT GRIYA ASRI MANDIRI KOTA BLITAR

Noviana Anjarsari/ ANALISIS PERLAKUAN AKUNTANSI PERSEDIAAN BAHAN BAKU

Siti Sunrowiyati DAN PENGARUHNYA TERHADAP LABA PADA PR ALAINA TULUNGAGUNG

Dea Clara Valentina/ DAMPAK PENGELOLAAN MODAL KERJA TERHADAP KINERJA

Yudhanta KEUANGAN PERUSAHAAN MENGGUNAKAN RETURN ON ASSET

Sambharakreshna (STUDI KASUS PADA PDAM TIRTA PENATARAN KABUPATEN BLITAR)

Rony Ika Setiawan PERSEPSI TENAGA KERJA LOKAL PADA INVASI TENAGA KERJA ASING DI INDONESIA: TANTANGAN MENGHADAPI

MASYARAKAT EKONOMI ASEAN (MEA) TAHUN 2015

Diterbitkan oleh:

LEMBAGA PENELITIAN DAN PENGABDIAN MASYARAKAT (LPPM) SEKOLAH TINGGI ILMU EKONOMI KESUMA NEGARA BLITAR Jl. Mastrip 59 Blitar 66111, Telp./Fax : (0342) 802330/813779

Email : [email protected]

[ S T I E

K E S U M A

N E G A R A

B L I T A R ]

ISSN. 2088-6268

ii

Vol.7, No. 2, Desember 2015 ISSN 2088-6268

JURNAL KOMPILEK

Jurnal Kompilasi Ilmu Ekonomi

Diterbitkan pleh Lembaga Penelitian dan Pengabdian Masyarakat (LPPM) STIE Kesuma Negara Blitar sebagai terbitan yang menyajikan informasi dan

analisa persoalan ilmu ekonomi, manajemen, maupun akuntansi.

Pelindung

Iwan Setya Putra, SE., Ak., MM. Pemimpin Redaksi Aris Sunandes, SE., MM.

Sekretaris Redaksi Vera Noviana, SE., Ak.

Pelaksana Redaksi Siti Sunrowiyati, SE., MM. Sandi Eka Suprajang, SE., MM.

Penyunting

Tanto Askriyandoko Putro, SE., MM.

Reviewers:

Prof. Dr. HM. Pudjihardjo, SE, MS – Universitas Brawijaya Iwan Setya Putra, SE., Ak., MM – STIE Kesuma Negara Yudhanta Sambharakreshna SE., MSi., Ak – Universitas Trunojoyo

Alamat Redaksi:

Kampus STIE Kesuma Negara

Jl. Mastrip No. 59, Blitar, Jawa Timur – 66111

Telepon/Fax: (0342) 802330 / (0342) 813788 on-line: http//www.stieken.ac.id E-mail: [email protected]

iii

Vol.7, No. 2, Desember 2015 ISSN 2088-6268 ISSN 2088-6268

JURNAL KOMPILEK

Jurnal Kompilasi Ilmu Ekonomi

Daftar Isi :

Zubaidah Nasution/ ANALISIS RISIKO PEMBIAYAAN SYARIAH PADA SEKTOR

Achmad Saiful Ulum EKONOMI (Hal. 110-122)

Anis Wulandari/ Fariyana PENGARUH NET PROFIT MARGIN, RETURN ON ASSETS, RETURN

Kusumawati/ Siti ON EQUITY, EARNING PERSHARE, DEBT TO EQUITY RATIO,

Latifatul Kamalia TERHADAP HARGA SAHAM PADA PERUSAHAAN SEKTOR PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013

(Hal. 123-138)

Retno Murni Sari AKUNTABILITAS PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DESA (APBDes) DI DESA BENDOSARI KECAMATAN NGANTRU KABUPATEN TULUNGAGUNG

(Hal. 139-148)

Moch. Wahyu Widodo/ PERBEDAAN LABA SEBELUM DAN SESUDAH PENAMBAHAN

Ismayantika Dyah EXTRAORDINARY INCOME : ANALISIS PADA PERUSAHAAN LQ

Puspasari 45 TAHUN 2010-2011 (Hal. 149-155)

Andy Kurniawan/ PERAN RASIO KEUANGAN DALAM MENINGKATKAN RETURN ON

Suyanto ASSET PERUSAHAAN MANUFAKTUR PADA BURSA EFEK INDONESIA

(Hal. 156-162)

Shara Merry Palupi/ PENGARUH LINGKUNGAN, GAYA KEPEMIMPINAN DAN ROLE

Sandi Eka Suprajang DEMANDS TERHADAP JOB STRESS PADA KARYAWAN PT GRIYA ASRI MANDIRI KOTA BLITAR

(Hal. 163-175)

Noviana Anjarsari/ ANALISIS PERLAKUAN AKUNTANSI PERSEDIAAN BAHAN BAKU

Siti Sunrowiyati DAN PENGARUHNYA TERHADAP LABA PADA PR ALAINA TULUNGAGUNG

(Hal. 176-188)

Dea Clara Valentina/ DAMPAK PENGELOLAAN MODAL KERJA TERHADAP KINERJA

Yudhanta KEUANGAN PERUSAHAAN MENGGUNAKAN RETURN ON ASSET

Sambharakreshna (STUDI KASUS PADA PDAM TIRTA PENATARAN KABUPATEN BLITAR)

(Hal. 189-201)

Rony Ika Setiawan PERSEPSI TENAGA KERJA LOKAL PADA INVASI TENAGA KERJA ASING DI INDONESIA: TANTANGAN MENGHADAPI

MASYARAKAT EKONOMI ASEAN (MEA) TAHUN 2015 (Hal. 202-218)

Jurnal Kompilek Vol. 7 No. 2 Desember 2015

156

PERAN RASIO KEUANGAN DALAM MENINGKATKAN RETURN ON ASSET PERUSAHAAN MANUFAKTUR PADA BURSA EFEK INDONESIA

Andy Kurniawan Suyanto

Universitas Nusantara PGRI Kediri

ABSTRAK: Return on asset (ROA) berguna untuk mengukur kinerja keuangan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan. Penelitian ini dilakukan untuk memperoleh bukti empiris pengaruh current ratio, receivable turnover, inventory turnover, dan debt to equity ratio terhadap return on asset perusahaan manufaktur yang terdaftar di BEI periode 2013-2015

Penelitian ini menggunakan data sekunder dengan metode studi dokumentasi berupa laporan keuangan perusahaan yang diperoleh melalui website www.idx.co.id. Pendekatan penelitian yang digunakan merupakan pendekatan kuantitatif. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Jumlah sampel sebanyak 12 perusahaan dari 16 perusahaan sub sektor food and beverages yang terdaftar di BEI.Teknik analisis yang digunakan adalah analisis regresi linier berganda dengan terlebih dahulu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritasdan uji autokorelasi. Pengujian hipotesis yang digunakan adalah uji t (parsial) dengan alat bantu SPSS v.19 for windows.

Hasil penelitian menunjukan bahwa secara parsial current ratio, inventory turnover dan debt to equity ratio memiliki peran terhadap meningkatnya return on asset, sedangkan receivable turnover tidak memiliki peran dalam meningkatkan return on asset.

Kata kunci: current ratio, receivable turnover, inventory turnover, debt to equity ratio, dan return on asset.

PENDAHULUAN

Profitabilitas merupakan salah satu indikator yang digunakan untuk mengukur kinerja keuangan perusahaan. Profitabilitas (profitability ratio) akan menunjukkan kombinasi efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi (Brigham dan Houston, 2009:107).

Teori pesignalan Return on Assets (ROA) menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan untuk operasional perusahaan. ROA digunakan untuk mengetahui kinerja perusahaan berdasarkan kemampuan perusahaan dalam mendayagunakan jumlah assets yang dimiliki, ROA akan dapat menyebabkan apresiasi dan depresiasi harga saham. Kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan akan berdampak pada pemegang saham perusahaan. ROA yang semakin bertambah menggambarkan kinerja perusahaan yang semakin baik dan para pemegang saham akan mendapatkan keuntungan dari dividen

yang diterima semakin meningkat, atau semakin meningkatnya harga maupun return saham.

Untuk mencapai ROA yang optimal perusahaan yang bergerak dalam bidang manufaktur termasuk perusahaan food and beverages membutuhkan pengelolaan terhadap modal kerja secara lebih efisien. Kajian ini diperlukan karena perubahan-perubahan pada modal kerja, hutang dan biaya akan mempengaruhi kemampuan perusahaan dalam menghasilkan laba.

Dalam beberapa penelitian menggambarkan adanya gap hasil analisis yang dilakukan, maka dalam penelitian ini dapat dibuat beberapa rumusan masalah yang diantaranya : 1. Apakah current ratio berpengaruh

terhadap return on asset perusahaan manufaktur yang terdaftar di BEI?

2. Apakah receivable turnover berpengaruh terhadap return on asset perusahaan manufaktur yang terdaftar di BEI?

3. Apakah inventory turnover berpengaruh terhadap return on

Jurnal Kompilek Vol. 7 No. 2 Desember 2015

157

asset perusahaan manufaktur yang terdaftar di BEI?

4. Apakah debt to equity ratio berpengaruh terhadap return on asset perusahaan manufaktur yang terdaftar di BEI?

KAJIAN TEORI DAN HIPOTESIS Menurut Husnan dan Pudjiastuti (2006:72) return on asset atau yang disebut juga rentabilitas ekonomi merupakan rasio yang mengukur kemampuan aktiva perusahaan memperoleh laba dari operasi perusahaan. Return on asset (ROA) dapat dihitung dengan rumus sebagai berikut:

Salah satu dari rasio likuiditas yang paling umum dan sering digunakan adalah rasio lancar (current ratio) (Horne dan Wachowicz, 2005:206). Alasan digunakannya rasio lancar secara luas sebagai ukuran likuiditas mencakup kemampuannya untuk mengukur kemampuan memenuhi kewajiban lancar, penyangga kerugian, dan cadangan dana lancar. Current ratio dapat dihitung dengan rumus sebagai berikut:

Analisis rasio aktivitas yang digunakan dalam penelitian ini antara lain:

1. Receivable turnover

Rasio perputaran piutang mengukur seberapa cepat piutang dilunasi dalam satu tahun (Husnan dan Pudjiastuti, 2006:75). Receivable turnover dapat dihitung dengan rumus sebagai berikut:

2. Inventory turnover

Inventory turnover dapat membantu menentukan seberapa efektifnya perusahaan dalam mengelola persediaan (Horne dan Wachowicz, 2005:216). Inventory turnover dapat dihitung dengan rumus sebagai berikut:

Analisis rasio solvabilitas/leverage yang digunakan dalam penelitian adalah Debt to equity ratio. Rasio utang terhadap ekuitas (debt to equity ratio) dihitung dengan hanya membagi total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Debt to equity ratio dapat dihitung dengan rumus sebagai berikut:

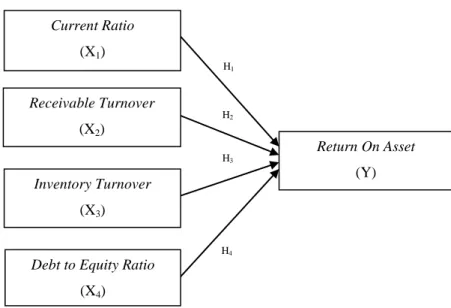

Gambar 1. Kerangka Berfikir dan Kerangka Konsep Penelitian

H4 H1 H3 H2 Return On Asset (Y)

Debt to Equity Ratio

(X4) Inventory Turnover (X3) Receivable Turnover (X2) Current Ratio (X1)

Jurnal Kompilek Vol. 7 No. 2 Desember 2015

158

Dari kerangka fikir tersebut di atas maka, hipotesis dalam penelitian ini adalah :

H1 = Current ratio berpengaruh

signifikan terhadap return on asset perusahaan manufaktur yang terdaftar di BEI

H2 = Receivable turnover berpengaruh

signifikan terhadap return on asset perusahaan manufaktur yang terdaftar di BEI

H3 = Inventory turnover berpengaruh

signifikan terhadap return on asset perusahaan manufaktur yang terdaftar di BEI

H4 = Debt to equity ratio

berpengaruh signifikan terhadap return on asset perusahaan manufaktur yang terdaftar di BEI

METODE PENELITIAN Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan studi kepustakaan yang digunakan dalam rangka mengumpulkan teori-teori dan literature-literatur yang digunakan sebagai landasan yang berhubungan dengan masalah yang sedang diteliti. Berkaitan dengan data yang digunakan dalam penelitian ini, data-data yang

digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Indonesia Capital Market Directory dan Bursa Efek Indonesia di pojok bursa. Teknik Analisis Data

Teknik analisis yang digunakan adalah analisis regresi linier berganda dengan terlebih dahulu dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji hetersoskedastisitas, dan uji autokorelasi. Pengujian hipotesis yang digunakan adalah uji t (parsial) dan uji F (simultan) dengan alat bantu SPSS v.19 for windows.Persamaan regresi linier berganda adalah sebagai berikut:

HASIL PENELITIAN

Gambaran umum data-data yang diperoleh pada bursa efek Indonesia meliputi data current ratio, receivable turn over, inventory turnover dan dept to equity ratio sebagai variabel bebas dan return on asset sebagai variabel terikat.

Variabel Bebas

Berikut disajikan data-data variabel bebas yang digunakan dalam penelitian ini:

1. Current Ratio (CR)

Tabel 4.1

Data Current Ratio (CR) No Emiten Kode Current Ratio (CR) (%) 2013 2014 2015 1 ADES 151,14 170,88 194,16 2 AISA 128,50 189,35 126,95 3 CEKA 167,23 168,69 102,71 4 DLTA 633,08 600,90 526,46 5 ICBP 259,80 287,11 276,25 6 INDF 203,65 190,95 200,32 7 MYOR 258,08 221,87 276,11 8 PSDN 138,21 155,01 160,67 9 ROTI 299,91 128,35 112,46 10 SKLT 192,51 169,74 141,48 11 STTP 170,92 103,48 99,75 12 ULTJ 200,07 152,09 201,82 Sumber : www.idx.co.id

Jurnal Kompilek Vol. 7 No. 2 Desember 2015

159

2. Receivable Turnover (RT)

Tabel 4.2

Data Receivable Turnover (RT) No Emiten Kode Receivable Turnover (RT) (x) 2013 2014 2015 1 ADES 2,28 4,17 6,64 2 AISA 4,32 3,69 4,55 3 CEKA 6,4 7,83 6,7 4 DLTA 2,66 2,71 8,7 5 ICBP 8,86 8,14 9,27 6 INDF 14,3 12,35 14,36 7 MYOR 5,44 5,54 5,12 8 PSDN 12,97 19,74 19,95 9 ROTI 8,09 7,85 8,72 10 SKLT 8,37 7,39 7,22 11 STTP 6,75 8,98 6,39 12 ULTJ 9,72 8,07 9,09 Sumber: www.idx.co.id 3. Inventory Turnover (IT)

Tabel 4.3

Data Inventory Turnover (IT) No Kode Emiten

Inventory Turnover (IT) (x) 2013 2014 2015 1 ADES 16,29 4,74 2,74 2 AISA 1,23 4,01 3,55 3 CEKA 1,4 2,66 3,07 4 DLTA 2,26 2,02 9,43 5 ICBP 9,13 8,80 8,71 6 INDF 4,59 5,01 4,5 7 MYOR 11,07 5,83 54,43 8 PSDN 5,37 6,87 5,07 9 ROTI 33,67 26,61 28,07 10 SKLT 5,08 5,75 5,11 11 STTP 4,31 5,25 4,27 12 ULTJ 3,6 4,01 5,71 Sumber: www.idx.co.id 4. Debt to Equity Ratio (DER)

Tabel 4.4

Data Debt to Equity Ratio (DER)

No Kode Emiten Debt to Equity Ratio (%) (DER)

2013 2014 2015 1 ADES 2,25 1,51 0,86 2 AISA 2,28 0,96 0,9 3 CEKA 1,75 1,03 1,22 4 DLTA 0,2 0,22 0,25 5 ICBP 0,42 0,48 0,60 6 INDF 1,34 0,7 0,74 7 MYOR 1,18 1,72 1,71 8 PSDN 1,6 1,04 0,67 9 ROTI 0,25 0,39 0,81 10 SKLT 0,69 0,74 0,93 11 STTP 0,45 0,91 1,16

Jurnal Kompilek Vol. 7 No. 2 Desember 2015

160

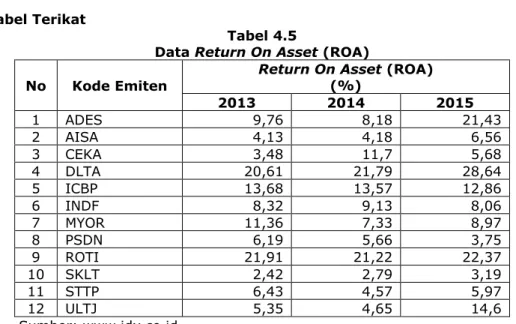

12 ULTJ 0,54 0,55 0,44 Sumber: www.idx.co.id Variabel Terikat Tabel 4.5Data Return On Asset (ROA) No Kode Emiten

Return On Asset (ROA)

(%) 2013 2014 2015 1 ADES 9,76 8,18 21,43 2 AISA 4,13 4,18 6,56 3 CEKA 3,48 11,7 5,68 4 DLTA 20,61 21,79 28,64 5 ICBP 13,68 13,57 12,86 6 INDF 8,32 9,13 8,06 7 MYOR 11,36 7,33 8,97 8 PSDN 6,19 5,66 3,75 9 ROTI 21,91 21,22 22,37 10 SKLT 2,42 2,79 3,19 11 STTP 6,43 4,57 5,97 12 ULTJ 5,35 4,65 14,6 Sumber: www.idx.co.id Hasil Uji Hipotesis

Uji t (Parsial)

Tabel 4.6 Hasil Uji t (Parsial)

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics B

Std.

Error Beta Tolerance VIF

1 (Constan t) 7,656 4,208 1,819 ,079 CR ,025 ,008 ,455 3,152 ,004 ,675 1,481 RT -,158 ,222 -,093 -,712 ,482 ,821 1,218 IT ,232 ,081 ,342 2,872 ,007 ,993 1,007 DER -3,786 1,796 -,299 -2,107 ,043 ,699 1,430 a. Predictors: (Constant), DER, IT, RT, CR

b. Dependent Variable: ROA Sumber: Output SPSS 19 PEMBAHASAN

Pengaruh Current Ratio terhadap ROA

Berdasarkan hasil uji t (parsial) pada tabel 4.11 diperoleh nilai signifikansi current ratio 0,004. Karena nilai signifikansi lebih kecil dari 0,05 berarti H0 ditolak dan Ha diterima. Oleh

karena itu, current ratio (X1)

berpengaruh signifikan terhadap ROA (Y). Hasil tersebut menunjukkan bahwa current ratio merupakan Prediktor yang baik bagi ROA.

Pengaruh Receivable Turnover

terhadap ROA

Berdasarkan hasil uji t (parsial) pada tabel 4.11 diperoleh nilai signifikansi receivable turnover 0,482. Karena nilai signifikansi lebih besar dari 0,05 berarti H0 diterima dan Ha ditolak.

Oleh karena itu, receivable turnover (X2) tidak berpengaruh signifikan

terhadap ROA (Y). Hasil tersebut menunjukkan bahwa receivable turnover bukan merupakan Prediktor yang baik bagi ROA.

Jurnal Kompilek Vol. 7 No. 2 Desember 2015

161

Pengaruh Inventory Turnover

terhadap ROA

Berdasarkan hasil uji t (parsial) pada tabel 4.11 diperoleh nilai signifikansi inventory turnover 0,007. Karena nilai signifikansi lebih kecil dari 0,05 berarti H0 ditolak dan Ha diterima.

Oleh karena itu, inventory turnover (X3) berpengaruh signifikan terhadap

ROA (Y). Hasil tersebut menunjukkan bahwa inventory turnover merupakan Prediktor yang baik bagi ROA.

Pengaruh Debt to Equity Ratio

terhadap ROA

Berdasarkan hasil uji t (parsial) pada tabel 4.11 diperoleh nilai signifikansi debt to equity ratio 0,043. Karena nilai signifikansi lebih kecil dari 0,05 berarti H0 ditolak dan Ha diterima.

Oleh karena itu, debt to equity ratio (X4) berpengaruh signifikan terhadap

ROA (Y). Hasil tersebut menunjukkan bahwa debt to equity ratio merupakan Prediktor yang baik bagi ROA.

KESIMPULAN DAN SARAN Kesimpulan

Hasil penelitian menunjukan bahwa secara parsial current ratio, inventory turnover dan debt to equity ratio memiliki peran terhadap meningkatnya return on asset, sedangkan receivable turnover tidak memiliki peran dalam meningkatkan return on asset terhadap Perusahaan manufaktur yang terdaftar di BEI 2013-2015

Saran

Berdasarkan kesimpulan hasil penelitian ini, direkomondasikan kepada manajemen perusahaan untuk memperhitungkan komposisi-komposisi current ratio, receivable turnover, inventory turnover, dan debt to equity ratio. Karena apabila ketiga rasio tersebut dalam kondisi optimal, maka kinerja operasional dan profitabilitas akan meningkat.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 1995. Manajemen Penelitian. Jakarta: Rineka Cipta.

Asnawi. 2010 Pengaruh Likuiditas Dan Leverage Terhadap Profitabilitas

Pada Perusahaan Makanan Dan Minuman Yang Go Public Di BEI. Jurnal Ekonomi. (Online)

F. Brigham, Eugene dan F. Houston, Joel. 2006. Fundamentals of Financial Management. Buku Satu Edisi Sepuluh. Jakarta: Salemba Empat.

Firmansyah, Yogi. 2013. Pengaruh Financial Leverage dan Profitabilitas Tahun Sebelumnya terhadap Profitabilitas Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012. Jurnal Ekonomi (Online) Halim, Abdul. 2007. Manajemen

Keuangan Bisnis. Bogor: Ghalia Indonesia.

Hastuti, Niken. 2010. Analisis Pengaruh Periode Perputaran Persediaan, Periode Perputaran Hutang Dagang, Rasio Lancar, Leverage, Pertumbuhan Penjualan dan Ukuran

Perusahaan Terhadap

Profitabilitas Perusahaan (Studi Pada : Perusahaan Manufaktur yang Terdaftar di BEIpada Tahun 2006-2008). Tesis. Semarang: Universitas Diponegoro. (online). Husnan, Suad dan Pudjiastuti,

Enny. 2006. Dasar-dasar Manajemen Keuangan. Edisi Kelima.Yogyakarta: UPP STIM YKPN.

Indriantoro, Nur dan Bambang Supomo. 2009. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi Pertama. Yogyakarta: BPFE

Jogiyanto. 2010. Metodologi Penelitian Bisnis. Edisi Pertama. Yogyakarta: BPFE-Yogyakarta. Jumingan. 2006. Analisis Laporan

Keuangan. Jakarta: Bumi Aksara. Muslieh, Mohammad. 2003. Manajemen Keuangan Modern. Jakarta: Bumi Aksara.

Priharyanto, Budi. 2009. Analisis Pengaruh Current Ratio, Inventory Turnover, Debt to Equity Ratio, dan Size Terhadap Profitabilitas (Studi pada Perusahaan Food And Beverage dan Perusahaan Consumer Goods yang Listed di BEI Periode Tahun 2005-2007). Thesis.

Jurnal Kompilek Vol. 7 No. 2 Desember 2015

162

Semarang: Universitas Diponegoro. (online).

Priyatno, Dwi. 2008. Mandiri Belajar SPSS. Yogyakarta: Mediakom. Ross, Stephen A, Westerfield,

Randolph W, Jordan, Bradford D. 2009. Pengantar Keuangan Perusahaan. Buku Dua Edisi Delapan. Jakarta: Salemba Empat.

Sufiana, Nina dan Purnawati, Ni Ketut. 2012. Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran

Persediaan Terhadap

Profitabilitas pada Perusahaan Food and Baverages yang terdaftar di Bursa Efek Indonesia Periode 2008-2010. Jurnal Ekonomi Universitas Udayana. (online).

Sugiyono. 2008. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

__________. 2010. Metode Penelitian Bisnis. Bandung: Alfabeta.

Horne, James C Van, Wachowicz JR, John M. 2005. Fundamental of Financial Management. Buku Satu Edisi Dua Belas. Jakarta: Salemba Empat.

Vernando, Rizqy Yuri. 2013. Pengaruh Perputaran Piutang, Perputaran Persediaan dan Size Perusahaan terhadap Profitabilitas (ROA) pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2009–2012. Jurnal Ekonomi. (online).

Weston, J. Fred dan Copeland, Thomas E. 1995. Manajemen Keuangan. Edisi Kesembilan Edisi Revisi. Jakarta: Binarupa Aksara. Wild, John J., Subramanyam, K.R.,

dan Halsey, Robert F. 2005. Financial Statement Analysis. Buku Satu Edisi Delapan. Jakarta: Salemba Empat.

2005. Financial Statement Analysis. Buku Dua Edisi Delapan. Jakarta: Salemba Empat.