28

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Analisa Umum

1. Analisa Laporan Keuangan PT Kalbe Farma Tbk

Pada tahun 2011, PT Kalbe Farma mencatat pertumbuhan penjualan bersih sebesar 6,7% menjadi Rp 10,91 triliun. Penerapan pengendalian biaya produksi secara konsisten dan pengadaan secara terintegrasi mampu meningkatkan marjin laba kotor pada tahun 2011 menjadi 50,9% dari 50,5% pada tahun 2010. PT Kalbe Farma mencatat laba bersih sejumlah Rp 1,48 triliun pada tahun 2011, dengan pertumbuhan sebesar 15,2% disertai laba bersih per saham yang meningkat menjadi Rp 158 per saham dari Rp 137 per lembar saham di tahun sebelumnya.

Jumlah aset PT Kalbe Farma naik sebesar Rp.1,2 trilyun. Kenaikan besar dapat dilihat pada pos aktiva lancar di investasi jangka pendek sebesar Rp.5,3 milyar, menjadi Rp.113 milyar. Dari tahun 2009 PT Kalbe Farma Tbk juga meningkatkan kas dari Rp.1,5 trilyun menjadi sebesar Rp2,2 trilyun pada tahun 2011. Pada aktiva tidak lancar juga terjadi peningkatan di aktiva tetap sebesar 16% menjadi Rp.255 milyar. Kenaikan juga terjadi pada kewajiban pinjaman jangka pendek naik tinggi dari tahun 2010 ke 2011 sebesar Rp.115 milyar. Dan hutang usaha juga naik tinggi sebesar 74% menjadi 362 milyar.

29

2. Analisa Laporan Keuangan PT Kimia Farma Tbk

Pada tahun 2011, PT Kimia Farma Tbk berhasil meningkatkan penjualan sebesar 9,43% menjadi Rp.3,48 triliun. Penjualan meningkatkan sehingga laba bersih juga ikut meningkat 23,83% menjadi Rp.171,76 miliar. Kenaikan ini antara lain karena PT Kimia Farma berhasil mempertahankan kondisi likuiditas dan solvabilitas yang semakin baik.

Pada laporan keuangan PT Kimia Farma dapat dilihat, bahwa dari tahun 2009 sampai 2011, perusahaan berhasil menurunkan tingkat piutang aset tidak lancar dari 3,8 triliun menjadi 1,1 triliun. Dari liabilitas jangka pendek utang bank juga berkurang dari tahun 2009 sebesar 59 miliar turun menjadi 14 miliar pada tahun 2011. Fokus perusahaan dalam menurunkan utang usaha juga baik, hal ini dapat dilihat dari utang usaha sebesar Rp.357 milyar pada tahun 2009, menjadi Rp.284 milyar pada tahun 2011.

B. Analisa Komparatif 1. Aset / Aktiva

30

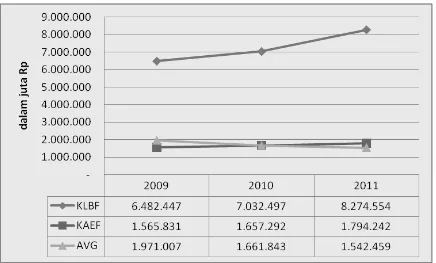

Perbandingan aset pada gambar 4.1 memperlihatkan jumlah aset yang dimiliki PT Kalbe Farma dan Kimia Farma dari tahun 2009 sampai dengan tahun 2011. Dimana jumlah aset yang dimiliki PT Kalbe Farma jauh lebih besar dari pada PT Kimia Farma. Serta garis grafik aset PT Kalbe Farma menunjukkan peningkatan jumlah setiap tahunnya. Peningkatan aset PT Kalbe Farma disebabkan karena peningkatan aktiva lancar, antara lain kas, investasi jangka pendek, dan piutang usaha. Dapat dikatakan bahwa besar aset selalu mengindikasikan besar perusahaan. Maka hasil komparatif terhadap aset dari tahun 2009 hingga 2011 menunjukkan PT Kalbe Farma mengungguli PT Kimia Farma dari segi besar perusahaan.

2. Laba Bersih

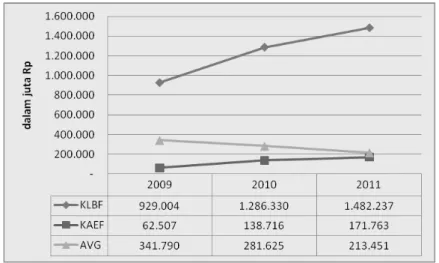

Gambar 4.2: Perbandingan Laba Bersih Tahun 2009-2011

Laba bersih yang diperoleh PT Kalbe Farma dari tahun 2009 sampai tahun 2011 yang diperlihatkan oleh gambar 4.2 menunjukkan jumlah yang lebih besar daripada laba bersih PT Kimia Farma. Artinya PT Kalbe Farma mempunyai kemampuan menghasilkan laba yang lebih baik

31

daripada PT Kimia Farma di tahun 2011. Peningkatan penjualan PT Kalbe Farma sebesar Rp.685 milyar, menghasilkan laba bersih sebesar Rp.1,4 trilyun. Artinya hasil komparatif terhadap laba bersih menunjukkan keunggulan kinerja PT Kalbe Farma dari PT Kimia Farma dalam kemampuan menghasilkan laba.

3. Rasio Keuangan

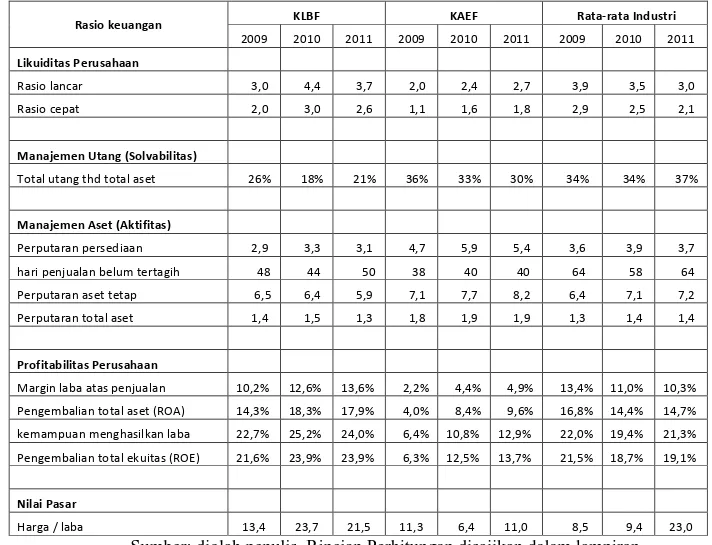

Hasil perhitungan rasio keuangan PT Kalbe Farma dan PT Kimia Farma disajikan dalam tabel berikut ini yang disusun dalam bentuk tabel komparatif per tahun.

Tabel 4.1: Rasio Keuangan Industri Farmasi Tahun 2009-2011

Rasio keuangan KLBF KAEF Rata-rata Industri

2009 2010 2011 2009 2010 2011 2009 2010 2011

Likuiditas Perusahaan

Rasio lancar 3,0 4,4 3,7 2,0 2,4 2,7 3,9 3,5 3,0 Rasio cepat 2,0 3,0 2,6 1,1 1,6 1,8 2,9 2,5 2,1

Manajemen Utang (Solvabilitas)

Total utang thd total aset 26% 18% 21% 36% 33% 30% 34% 34% 37%

Manajemen Aset (Aktifitas)

Perputaran persediaan 2,9 3,3 3,1 4,7 5,9 5,4 3,6 3,9 3,7 hari penjualan belum tertagih 48 44 50 38 40 40 64 58 64 Perputaran aset tetap 6,5 6,4 5,9 7,1 7,7 8,2 6,4 7,1 7,2 Perputaran total aset 1,4 1,5 1,3 1,8 1,9 1,9 1,3 1,4 1,4

Profitabilitas Perusahaan

Margin laba atas penjualan 10,2% 12,6% 13,6% 2,2% 4,4% 4,9% 13,4% 11,0% 10,3% Pengembalian total aset (ROA) 14,3% 18,3% 17,9% 4,0% 8,4% 9,6% 16,8% 14,4% 14,7% kemampuan menghasilkan laba 22,7% 25,2% 24,0% 6,4% 10,8% 12,9% 22,0% 19,4% 21,3% Pengembalian total ekuitas (ROE) 21,6% 23,9% 23,9% 6,3% 12,5% 13,7% 21,5% 18,7% 19,1%

Nilai Pasar

Harga / laba 13,4 23,7 21,5 11,3 6,4 11,0 8,5 9,4 23,0

32

Dari tabel perhitungan rasio keuangan di atas dapat dijelaskan kinerja keuangan komparatif PT Kalbe Farma dan PT Kimia Farma sebagai berikut:

a. Rasio Likuiditas

Rasio likuiditas menunjukkan posisi keuangan jangka pendek PT Kalbe Farma dan PT Kimia Farma. Rasio ini menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya yang disebut kondisi likuid, atau ketidakmampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya yang disebut kondisi inlikuid. Likuiditas PT Kalbe Farma dan PT Kimia Farma ditunjukkan oleh rasio lancar, rasio cepat, periode penagihan rata-rata, perputaran piutang usaha, dan perputaran persediaan.

1) Rasio lancar

Gambar 4.3

Perbandingan Rasio Lancar Tahun 2009-2011

Penelitian menunjukkan, mulai tahun 2009 hingga tahun 2011 rasio lancar PT Kalbe Farma adalah 3x, 4,4x, dan 3,7x. artinya adalah bahwa setiap Rp.100,- hutang lancar dijamin oleh

33

aktiva lancar sebesar Rp300, Rp440, Rp370 pada tahun 2009 sampai 2011. hal ini mengindikasikan PT Kalbe Farma mempunyai aktiva lancar yang lebih dari cukup untuk melunasi hutang lancarnya dan berada dalam posisi aman bagi kreditor jangka pendek atau dalam kondisi likuid.

Untuk PT Kimia Farma, hasil penelitian tahun 2009 sampai 2011 menunjukkan tingkat rasio lancar yang di bawah rata-rata industri farmasi yaitu 2,0x, 2,4x, dan 2,7x. Data ini mengindikasikan kemampuan PT Kimia Farma mempunyai aktiva lancar yang memilikinya cukup untuk menjamin kewajiban lancarnya, dan dalam kondisi likuid. Tetapi masih di bawah standar industri farmasi.

Studi komparatif atas rasio lancar menunjukkan keunggulan PT Kalbe Farma atas PT Kimia Farma dalam hal likuiditas perusahaan.

2) Rasio Cepat

Gambar 4.4

34

Penelitian menunjukkan rasio cepat PT Kalbe Farma dari tahun 2009 sampai 2011 adalah 2x, 3,x, dan 2,6x. Data menunjukkan rasio di atas 100%. Artinya PT Kalbe Farma dapat melunasi kewajiban lancarnya tanpa harus melikuidasi persediaan. Hasil perhitungan menunjukkan kondisi perusahaan yang baik, dimana perusahaan berada dalam keadaan likuid.

Dari data penelitian PT Kimia Farma menunjukkan angka rasio cepat tahun 2009 sampai 2011 adalah 1,1x, 1,6x, dan 1,8x. menunjukkan rasio di atas 100%. Artinya PT Kimia Farma menunjukkan kondisi perusahaan yang likuid, namun kurang baik karena rasio cepat PT Kimia Farma ada di bawah rata-rata Industri Farmasi.

Hasil komparatif atas rasio cepat menunjukkan kinerja PT Kalbe Farma unggul atas PT Kimia Farma dinilai dalam hal rasio cepat.

b. Manajemen Utang (Solvabilitas)

Untuk menilai perusahaan dalam menggunakan pendanaan melalui utang dapat diukur dengan rasio manajemen utang. Kreditor dapat menilai risiko dengan melihat rasio manajemen utang.

35

Gambar 4.5

Total Utang Terhadap Total Aset Tahun 2009-2011

Data rasio total hutang atas total aset PT Kalbe Farma dari tahun 2009 sampai tahun 2011 menunjukkan angka 26%, 18%, 21%. Dari rasio ini diketahui PT Kalbe Farma dari tahun 2009 sampai 2011 menggunakan 26%, 18%, 21% hutang untuk kegiatan operasional.

Hasil penelitian terhadap perhitungan rasio PT Kimia Farma untuk tahun 2009 sampai tahun 2011 menunjukkan angka 36%, 33%, 30%. Angka rasio dari tahun 2009 sampai tahun 2011 menunjukkan penurunan, artinya hutang perusahaan terus berkurang atau pembayaran hutang. Hasil rasio menunjukkan perusahaan berada dalam kondisi solvable dengan kinerja baik, hal ini juga ditunjukkan dengan hasil yang didapat dibawah rata-rata industri farmasi.

Dalam studi perbandingan solvabilitas PT Kalbe Farma lebih baik dibanding PT Kimia Farma, karena tingkat solvabilitas yang lebih kecil. Solvabilitas yang lebih kecil, disukai para kreditor.

36 c. Manajemen Aset (Aktifitas)

Manajemen aset, digunakan untuk mengukur seberapa efektif PT Kalbe Farma dan PT Kimia Farma mengelola asetnya. Rasio ini dilihat dari perputaran persediaan, jumlah hari penjualan belum tertagih, perputaran aset tetap, perputaran total aset.

1) Perputaran persediaan

Gambar 4.6

Perbandingan Perputaran Persediaan Tahun 2009-2011 Dari data perhitungan PT Kalbe Farma dari tahun 2009 sampai 2011 terjual dan diganti kembali sebanyak sebanyak 2,9x, 3,3x, dan 3,1x. Perputaran persediaan PT Kalbe Farma kurang baik karena lebih rendah dari rata-rata industri farmasi. Ini menunjukkan bahwa perusahaan terlalu banyak menyimpan persediaan.

Sedangkan perputaran persediaan untuk PT Kimia Farma dari tahun 2009 sampai dengan 2011 sebanyak 4,7x, 5,9x, 5,4x.

37

Perputaran persediaan PT Kimia Farma dinilai baik karena lebih tinggi dibanding rata-rata industri farmasi.

Dari analisa komparatif perputaran persediaan PT Kimia Farma lebih baik daripada PT Kalbe Farma.

2) Jumlah hari penjualan belum tertagih

Gambar 4.7

Jumlah Hari Penjualan Belum Tertagih Tahun 2009-2011 Dari jumlah hari penjualan belum tertagih dari tahun 2009 sampai 2011, PT Kalbe Farma didapat hasil 48, 44, dan 50. Artinya PT Kalbe Farma rata-rata harus menunggu setelah melakukan penjualan dan belum menerima kas sebanyak 48, 44, dan 50 hari selama tahun 2009-2011.

Dari PT Kimia Farma tahun 2009 sampai 2011 didapat hasil sebesar 38, 40, dan 40 hari untuk menagih piutangnya. PT Kalbe Farma dan Kimia Farma lebih baik dari rata-rata industri farmasi.

38

Hasil analisa komparatif PT Kimia Farma lebih baik dibanding PT Kalbe Farma dalam jumlah hari penjualan belum tertagih.

3) Perputaran Aset Tetap

Gambar 4.8

Perputaran Aset Tetap Tahun 2009-2011

Data perputaran aset tetap menunjukkan PT Kalbe Farma dari tahun 2009 sampai 2011 perputaran aset tetap sebesar 6,5x , 6,4x, dan 5,9x. sedangkan PT Kimia Farma dari tahun 2009 sampai 2011 aset tetap berputar sebanyak 7,1x, 7,7x, dan 8,2x. Perputaran aset tetap PT Kimia Farma berada di atas rata-rata perputaran aset industri farmasi.

Dari Perputaran aset tetap PT Kimia Farma mempunyai perputaran aset tetap yang lebih banyak dibanding PT Kalbe Farma.

39 4) Perputaran Total Aset

Gambar 4.9

Perputaran Total Aset Tahun 2009-2011

Perputaran total aset PT Kalbe Farma tahun 2009 sampai 2011 sebesar 1,4x, 1,5x, dan 1,3x. Untuk tahun 2011 perputaran total aset PT Kalbe Farma berada di bawah rata-rata industri farmasi. Hal ini mengindikasikan PT Kalbe Farma tidak menghasilkan cukup penjualan.

Sedangkan untuk PT Kimia Farma tahun 2009 sampai 2011 didapat 1,8x, 1,9x, dan 1,9x. PT Kimia Farma memiliki perputaran total ase di atas rata-rata industri farmasi.

Dari hasil analisa komparatif, perputaran total aset PT Kimia Farma lebih baik dibandingkan dengan PT Kalbe Farma. d. Profitabilitas Perusahaan

Rasio profitabilitas terdiri dari sekelompok rasio yang menunjukkan kemampuan perusahaan dalam menghasalkan laba.

40 1) Margin Laba atas Penjualan

Gambar 4.10

Margin Laba atas Penjualan Tahun 2009-2011

Margin laba atas penjualan untuk PT Kalbe Farma tahun 2009 sampai 2011 sebesar 10,2%, 12,6%, dan 13,6%. PT Kalbe Farma mendapatkan 10,2% atau sebesar Rp.10,2 untuk Rp.100 penjualan.

Sedangkan untuk PT Kimia Farma tahun 2009 sampai 2011 sebesar 2,2%, 4,4%, dan 4,9%. Margin laba PT Kimia Farma lebih rendah dari rata-rata industri farmasi. Hasil yang di bawah standar ini terjadi karena biaya yang terlalu tinggi.

Dari hasil analisa komparatif, margin laba atas penjualan PT Kalbe Farma lebih baik daripada PT Kimia Farma.

41

2) Pengembalian atas total aset (ROA)

Gambar 4.11

Pengembalian atas Total Aset Tahun 2009-2011

Pengembalian total aset PT Kalbe Farma tahun 2009 sampai dengan 2011 sebesar 14,3%, 18,3% dan 17,9%. Dari hasil perhitungan pengembalian aset PT Kalbe Farma bagus karena berada di atas rata-rata industri farmasi.

Untuk PT Kimia Farma tahun 2009 sampai dengan 2011 sebesar 4%, 8,4%, dan 9,6%. PT Kimia Farma masih kurang, karena tidak mendapatkan tingkat pengembalian atas aset yang cukup.

Analisa komparatif menunjukkan pengembalian atas total aset (ROA) PT Kalbe Farma lebih baik dibanding PT Kimia Farma.

42

3) Kemampuan dasar untuk menghasilkan laba

Gambar 4.12

Kemampuan Dasar Untuk Menghasilkan Laba Tahun 2009-2011

Kemampuan dasar untuk menghasilkan laba PT Kalbe Farma tahun 2009 sampai 2011 sebesar 22,7%, 25,2%, dan 24%. Rasio ini menunjukkan kemampuan PT Kalbe Farma menghasilkan laba dari aset perusahaan, sebelum pengaruh pajak dan leverage bagus karena di atas rata-rata industri farmasi.

Sedangkan untuk PT Kimia Farma tahun 2009 sampai 2011 kemampuan perusahaan menghasilkan laba dari aset perusahaan sebesar 6,4%, 10,8%, dan 12,9%. Masih dibawah rata-rata industri farmasi.

Dari hasil studi kemampuan dasar menghasilkan laba PT Kalbe Farma lebih baik dibanding PT Kimia Farma.

43

4) Pengembalian atas total ekuitas biasa (ROE)

Gambar 4.13

Pengembalian atas Total Ekuitas Biasa Tahun 2009-2011

Pengembalian atas ekuitas biasa untuk PT Kalbe Farma tahun 2009 sampai 2011 sebesar 21,6%, 23.9%, dan 23,9%. Ini menunjukkan pemegang saham mendapatkan pengembalian sebesar tersebut aas uang mereka, dari kacamata akuntansi. Pengembalian atas ekuitas biasa PT Kalbe Farma lebih baik dari rata-rata industri farmasi.

Sedangkan untuk PT Kimia Farma tahun 2009 sampai 2011 sebesar 6,3%, 12,5%, dan 13,7%. PT Kimia Farma mampu membuat pengembalian atas ekuitas biasa, tetapi masih dibawah rata-rata industri farmasi.

Analisa komparasi pengembalian atas total ekuitas biasa (ROE) menunjukkan PT Kalbe Farma lebih baik dibanding PT Kimia Farma.

44 e. Rasio Nilai Pasar

Rasio nilai pasar bisa dilihat dari rasioi harga per laba didapat dengan menghitung harga per saham, dibagi dengan laba per saham. Rasio ini menunjukkan jumlah yang rela dibayarkan oleh investor untuk setiap dolar laba yang dilaporkan.

Gambar 4.14

Total Harga per Laba Tahun 2009-2011

Dari rasio harga per laba saham PT Kalbe Farma dari tahun 2009 sampai tahun 2011 menunjukkan angka 13,4x, 23,7x, dan 21,5x. Untuk PT Kimia Farma dari tahun 2009 sampai tahun 2011, sebesar 11,3x, 6,4x, dan 11x.

Peningkatan rasio harga / laba PT Kalbe Farma tahun 2010 didapat karena pada tahun 2010 laba bersih Kalbe Farma meningkat sebesar 38%, dan laba per saham juga meningkat. Hal ini membuat harga per saham tahun 2010 PT Kalbe Farma meningkat menjadi Rp.3.250.

Penurunan rasio harga / laba PT Kimia Farma tahun 2010 didapat karena pada tahun 2010 laba per saham tahun 2010 naik menjadi 25,

45

sedangkan harga per saham naik menjadi 159. Kenaikan harga per saham lebih kecil dibanding laba per saham sehingga rasio turun dari 11,3 tahun 2009, menjadi 6,4 tahun 2010.

Rasio harga per laba saham PT Kalbe Farma dan PT Kimia Farma berada di bawah rata-rata industri farmasi ini menunjukkan perusahaan dinilai lebih berisiko daripada perusahaan sejenis pada umumnya, atau memiliki prospek pertumbuhan yang kurang baik. Hasil analisa rasio menunjukkan rasio harga per laba saham PT Kalbe Farma lebih baik dibanding PT Kimia Farma.

4. Analisa DuPont

Untuk mengevaluasi suatu tingkat pengembalian ekuitas PT Kalbe Farma dan PT Kimia Farma. Analisis DuPont digunakan untuk menganalisis profitabilitas perusahaan dan tingkat pengembalian ekuitas.

a. Return on Assets (ROA)

Dari hasil analisa DuPont PT Kalbe Farma untuk periode tahun 2009 sampai dengan 2011 menunjukkan kinerja operasional yang semakin membaik. Hal ini dibuktikan semakin meningkatnya margin laba untuk periode yang bersangkutan. Namun tidak demikian halnya dengan perputaran aset, dimana aset perusahaan belum digunakan secara maksimal. Hal ini dibuktikan dengan hasil perhitungan perputaran aktiva yang menunjukkan angka fluktuatif, dan cenderung menurun.

46

Untuk perhitungan DuPont PT Kimia Farma atas margin laba selama periode tahun 2009 sampai 2011 menunjukkana adanya peningkatan 0,01% setiap tahunnya, namun prosentase margin laba masih terlalu kecil dibandingkan dengan PT Kalbe Farma. Hal ini dikarenakan PT Kimia Farma belum bisa melakukan kontrol atas biaya penjualan yang berkisar 70% dari nilai penjualannya. Sebaliknya untuk manajemen perputaran aset PT Kimia Farma lebih baik daripada PT Kalbe Farma. Hal ini dapat dilihat dari hasil perhitungan perputaran aset PT Kimia Farma yang menunjukkan hasil yang lebih baik dan meningkat setiap tahunnya.

Secara keseluruhan, hasil akhir analisa komparasi DuPont ROA PT Kalbe Farma lebih baik dibandingkan ROA PT Kimia Farma.

b. Return on Equity

Hasil perhitungan Multipler ekuitas PT Kalbe Farma menunjukkan angka yang lebih kecil dari pada PT Kimia Farma. Namun secara kesuluruhan komponen, baik margin laba, perputaran aset, maupun perputaran ekuitas, tingkat pengembalian modal PT Kalbe Farma memberikan hasil yang lebih menarik. Hal ini dikarenakan komponen margin laba PT Kalbe Farma jauh lebih tinggi dibanding PT Kimia Farma.